УСН «Доходы минус расходы» в 2021 году: как отчитываться и сколько платить

УСН «Доходы минус расходы» — вид упрощённой системы налогообложения, который чаще используют для торговли. В отличие от УСН «Доходы» при расчёте налога учитываются расходы бизнеса, это выгодно при высоких затратах.

Подробнее о том, какой вид УСН выбрать, мы рассказали в статье «Упрощённая система налогообложения в 2021 году».

Ставка УСН «Доходы минус расходы»

Ставка налога показывает, сколько процентов от разницы между доходами и расходами вы заплатите государству. Она составляет от 5 до 15%. Конкретный размер устанавливают регионы.

Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

Ставка УСН в Санкт-Петербурге — 7% для всех.

Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

Ставка увеличится до 20% для любого региона, если вы заработаете больше 150 млн за год или примете больше 100 сотрудников.

Расчет налога

Из полученных доходов вычитайте расходы того же периода и умножайте на налоговую ставку вашего региона.

Иван зарегистрировал ИП в Москве и открыл интернет-магазин. Он закупил чехлы для телефонов на 20 тысяч рублей, а потом продал их за 50 тысяч рублей. Налог УСН = (50 тысяч рублей — 20 тысяч рублей) x 15%.

О том, как правильно учесть доходы, читайте в нашей статье «УСН “Доходы”: как отчитываться и сколько платить». Запомните главное правило: учитывайте доход в тот день, когда получили от клиента деньги.

С расходами чуть сложнее. Чтобы учесть их правильно, соблюдайте три правила:

Подробнее об этих правилах мы рассказали в статье «Как учесть расходы на УСН».

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Минимальный налог

Налог не может быть ниже 1% от ваших доходов. Если расходы превысили доходы или обычный налог получился меньше 1% от доходов, то вы платите минимальный налог. Он определяется только по итогам года, а каждый квартал вы считаете налог как обычно.

О минимальном налоге мы написали подробную статью «Минимальный налог на УСН “Доходы минус расходы”».

Можно ли уменьшить налог на страховые взносы

Налог на страховые взносы уменьшается только при УСН «Доходы». На УСН «Доходы минус расходы» вы не вычитаете страховые взносы из налога, а учитываете их как обычный расход.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Отчётность на УСН «Доходы минус расходы» в 2021 году

Сроки оплаты налога

Сдавайте декларацию раз в год: за 2020 год ООО отчитываются до 31 марта 2021 года, а ИП — до 30 апреля 2021 года.

Ведите книгу учёта доходов и расходов — сокращённо КУДиР. Записывайте туда доходы и расходы бизнеса. КУДиР не нужно сдавать в налоговую, пока она сама не попросит.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Расчет УСН доходы минус расходы (с примерами)

Каждый представитель бизнеса, выбирая налоговый режим в начале своего предпринимательского пути, либо меняя его в процессе работы, ориентируется в первую очередь на предполагаемую сумму налоговых платежей. Основной интерес состоит в том, чтобы как можно больше сэкономить на налогах, но не в последнюю очередь имеет значение простота и ясность налоговой системы. Именно поэтому упрощенная система налогообложения пользуется большим спросом среди российских коммерсантов – она достаточно понятна даже для неспециалиста. Несмотря на то, что в ней есть некоторые тонкости и нюансы, именно ее выбирают в качестве основного режима большинство бизнесменов. В этой статье мы расскажем о том, как высчитывать налог доходы минус расходы на упрощенной системе налогообложения.

Что такое УСН доходы минус расходы 15%

Для начала напомним о том, что «упрощенка» позволяет выбрать один из двух объектов налогообложения: 6% с дохода или доходы минус расходы 15%. В зависимости от размера прибыли и перспектив развития, каждый предприниматель индивидуально выбирает наиболее подходящую ему схему налоговых начислений и выплат.

При УСН доходы минус расходы налог высчитывается и оплачивается с суммы, которая является разницей между доходами и расходами. Причем, расходы учитываются далеко не все, а только те, что, отмечены в НК РФ, поэтому нужно обязательно вести строгий учет этих расходов, документально и экономически их обосновывая.

На примере многих российских предпринимателей видно, что упрощенная система налогообложения с объектом доходы минус расходы 15 % выгодна, если затраты от выручки составляют больше 60%. Поэтому часто ее выбирают именно начинающие предприниматели или те, кто всерьез планирует заняться развитием бизнеса.

Ставка налога по УСН: объект доходы минус расходы

Налоговым кодексом РФ основной считается ставка 15%. Однако в зависимости от региона России, эта ставка может меняться в сторону понижения вплоть до 5%. Более того, предполагается, что уже с 2017 года местные власти смогут снижать ее даже до 3%, что не может не радовать. Регионы имеют право понижать ставку не только исходя из каких-то своих особенностей, но и для привлечения интересных выгодных инвестиций. Индивидуальные региональные налоговые ставки могут пересматриваться один раз в год.

Внимание! По закону, начинающие предприниматели, работающие в производственных, научных или социальных областях, имеют право в течение двухлетнего периода на нулевую ставку налога, но только при условии, что на то есть воля региональных властей. При этом нет необходимости оплачивать даже минимальный налоговый уровень.

Важно! Для того, чтобы выяснить наиболее эффективную и выгодную налоговую ставку на территории той или иной области РФ, нужно обратиться в ближайшую налоговую инспекцию.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы. Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев. При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Январь — 20 тыс. руб.

Февраль — 30 тыс. руб.

Март — 40 тыс. руб.

Апрель — 60 тыс. руб.

Май — 70 тыс. руб.

Июнь — 80 тыс. руб.

Июль — 90 тыс. руб.

Август — 100 тыс. руб.

Сентябрь — 110 тыс. руб.

Октябрь — 120 тыс. руб.

Ноябрь — 130 тыс. руб.

Декабрь — 140 тыс. руб.

Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал — 90 тыс. руб.;

Шесть месяцев — 300 тыс. руб.;

Девять месяцев — 600 тыс. руб.;

Год — 990 тыс. руб.

Теперь надо посчитать размер авансового платежа для перечисления в казну за первый квартал. Для этого умножаем налоговую базу за первый же квартал на налоговую ставку. Итого получаем: 90 тыс. руб. * 15% = 13 500 рублей.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. — размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей. Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать. Также бывает, что в конце года обнаруживается налоговая переплата. Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

Минимальный размер налога при «упрощенке» доход минус расходы

При вычислении суммы налога к оплате, следует помнить, что если она ниже 1% от размеров доходов, то в соответствии с Налоговым кодексом РФ, субъект налогообложения в обязательном порядке должен оплатить минимальный налог.

Для этого существует специальная формула, пользоваться которой нужно исходя из итогов года:

Приведем пример

Компания «Фигура речи» за весь 2015 год имеет общий доход 2 250 355 рублей, при этом ее затраты составили — 2 230 310 рублей.

Высчитываем размер налога (2 250 355 руб. – 2 230 310 руб.) * 15 % = 3 006,75 рублей

Таким образом, минимальный размер налога будет равен: 2 250 355 * 1 % = 22 503,55 рублей – именно эту сумму фирма «Фигура речи» обязана перечислить в государственную казну.

Как показывает сложившаяся в России практика, упрощенная система налогообложения доходы минус расходы стала одним из самых предпочитаемых режимов для коммерсантов, причем как для индивидуальных предпринимателей, так и для руководителей предприятий и организаций. Тем не менее, периодически между бизнесменами и представителями налоговых служб возникают некоторые разногласия и споры.

Поэтому, когда бухгалтер высчитывает размер данного налога, в него нужно включать только те расходы, которые имеют четкое, максимально полное экономическое и документальное обоснование, предусмотренное Налоговым кодексом РФ.

Если строго следовать этому правилу, то никаких проблем с налогоисчислением доходы минус расходы 15%, скорее всего, не будет.

Расчет платежей для налога УСН в 2020 и 2021 годах

Данный бесплатный калькулятор поможет рассчитать авансовый платеж или налог по УСН в 2021 году. Помимо этого, онлайн-сервис способен учитывать убытки за предыдущие года (если были), а также в случае необходимости считать минимальный налог (на УСН 15%). Программа подойдет для ИП и ООО с работниками и без работников на УСН «Доходы» или «Доходы минус расходы».

Сроки уплаты

ИП и ООО в течение года должны рассчитать и заплатить три авансовых платежа: за первый квартал (до 25 апреля), за полугодие (до 25 июля) и за 9 месяцев (до 25 октября). Налог по УСН рассчитывается и платится в следующем году за вычетом ранее уплаченных авансовых платежей: до 30 апреля (для предпринимателей) и до 31 марта (для организаций).

Как рассчитывается

Чтобы рассчитать налог по УСН нужно налоговую базу за определенный период умножить на налоговую ставку. На УСН «Доходы» налоговая база – сумма доходов, налоговая ставка – 6% (регионы могут ее уменьшать до 1%). На УСН «Доходы минус расходы» налоговая база – сумма доходов, уменьшенных на сумму расходов, налоговая ставка – 15% (регионы могут ее уменьшать до 5%). Затем в обоих случаях из рассчитанного налога вычитаются фактически уплаченные авансовые платежи (если только это не расчет за первый квартал).

КБК для уплаты авансовых платежей и налогов в 2021 году такие же, как и в предыдущем: УСН «Доходы» – 182 1 05 01011 01 1000 110, УСН «Доходы минус расходы» и минимальный налог (теперь платятся на один КБК) – 182 1 05 01021 01 1000 110.

Более подробную информацию читайте на страницах об УСН, расчете авансовых платежей и налогов УСН, а также расчете минимального налога.

УСН «Доходы минус расходы» в 2021: как рассчитать и когда платить

УСН с объектом «Доходы минус расходы» могут применять индивидуальные предприниматели и организации. Налогоплательщики должны делать авансовые платежи по УСН каждый квартал и итоговый платёж — по результатам года.

Ставка налога

По общему правилу вы должны заплатить государству от 5 до 15 % от разницы между доходами и расходами. Точный размер надо смотреть по своему региону. Например, налогоплательщики в Ингушетии должны заплатить 14,7 %, а налогоплательщики Республики Коми — 7,5 %.

Помимо общих ставок бывают льготные, которые действуют только для определенных видов бизнеса. Например, общая ставка УСН в Москве — 15 %, а для тех, кто занимается бизнесом в сфере социальных услуг, спорта, животноводства, управляет недвижимостью и ведет научные исследования, она будет 10 %.

Если вы предполагаете, что ваша деятельность относится к льготным, проверьте это на сайте налоговой: выберите свой регион → «Особенности регионального законодательства». Еще можно позвонить в налоговую или написать инспектору через Эльбу в разделе «Письма ФНС и ПФР».

В некоторых случаях придется уплатить налог по повышенной ставке. Если вы заработали от 150 до 200 миллионов рублей или приняли на работу от 100 до 130 сотрудников, ставка налога будет 20 %. Если показатели ещё выше, вы теряете право применять УСН и должны пересчитать налог по общей системе.

Как рассчитать авансовые платежи

Чтобы узнать авансовый платеж, который надо уплатить, вычтите из доходов за отчетный период расходы за тот же период и умножьте на ставку налога. Важный момент: формально, отчётный период — это не квартал, а год. То есть, налога за II квартал не существует, есть только налог за полгода. Но когда вы считаете налог за полгода, то вычитаете предыдущие авансовые платежи, поэтому дважды платить не приходится.

Сумму доходов получаем так: складываем все доходы с начала года до конца нужного квартала. Сведения возьмите из графы 4 раздела 1 КУДиР. На УСН в доходы попадают выручка от реализации и прочие доходы, которые указаны в ст. 249 и ст. 250 Налогового кодекса РФ.

Сумма расходов получается так: складываем все расходы с начала года до конца отчетного периода. Сведения берите из графы 5 раздела 1 КУДиР. Полный перечень затрат, которые можно принять в качестве расходов, указан в ст. 346.16 НК РФ.

Полученные данные подставьте в формулу: (доходы — расходы) х ставка налога = сумма к уплате.

Пример расчета авансового платежа за II квартал по УСН 15 %

ИП Мирошниченко А. Н. с начала года получил доход 348 000 рублей. Из них 122 000 рублей в первом квартале и 226 000 рублей во втором.

Расходы предпринимателя с начала года составили 183 000 рублей, из которых 78 000 рублей он потратил в первом квартале, а 105 000 рублей — во втором.

Авансовый платеж за первый квартал составил 6 600 рублей = (122 000 — 78 000) х 15 %.

Сумма к уплате во втором квартале 24 750 = (348 000 — 183 000) х 15 %.

Теперь вычтем из суммы второго квартала предыдущий и получим сумму к уплате: 18 150 рублей — 24 750 — 6 600.

Итого за второй квартал ИП Мирошниченко А. Н. должен заплатить 18 150 рублей авансовых платежей.

Когда платить авансовые платежи

Платите авансовые платежи не позднее 25 числа первого месяца, следующего за отчетным периодом:

Если последний день срока приходится на выходной или нерабочий день, внесите авансовый платеж не позднее следующего за ним рабочего дня.

Как рассчитать итоговый платёж

За 4 квартал уплачивается не авансовый платеж, а налог по итогу года — четыре квартала года составляют налоговый период. При расчете налога учитывайте все авансовые платежи, которые вы уплатили в течение года.

Суммы доходов и расходов рассчитывайте так же, как для авансовых платежей.

Пример расчета единого налога по УСН 15 %

Доходы ООО «Добрый день» за 2020 года составили 4 857 000 рублей, при этом расходы были произведены в сумме 2 480 000 рублей. Из них:

| Период | Доходы | Расходы |

|---|---|---|

| Первый квартал | 997 000 | 541 000 |

| Второй квартал | 1 317 000 | 608 000 |

| Третий квартал | 1 258 000 | 639 000 |

| Четвертый квартал | 1 285 000 | 692 000 |

Авансовые платежи в течение года составили:

Первый квартал — 68 400

Второй квартал — 106 350

Третий квартал — 161 250

Итого: 336 000

Считаем сумму налога:

(4 857 000 — 2 480 000) х 15 % = 356 550 рублей

Теперь вычтем из полученной суммы авансовые платежи за год:

356 550 — 336 000 = 20 550 рублей

Значит ООО «Добрый день» должно уплатить по итогам года 20 550 рублей.

Если в текущем году у вас получился убыток, когда расходы превысили доходы, либо начисленный налог меньше минимального налога, то заплатите минимальный налог.

Минимальный налог считайте с зачетом авансовых платежей, которые вы заплатили в течение года:

Доходы за год х 1 % – авансовые платежи за I квартал, полугодие и 9 месяцев.

Разницу между минимальным налогом и налогом, который получился при расчете в обычном порядке, сможете учесть в расходах при расчете налога за следующие года.

Когда платить налог

По общему правилу налог по итогам года, в том числе минимальный, уплачивают:

Если последний день срока приходится на выходной или нерабочий день, внесите авансовый платеж не позднее следующего за ним рабочего дня.

Особые сроки уплаты установлены для тех, кто:

Подать налоговую декларацию по УСН необходимо в те же сроки.

Эльба автоматически рассчитывает налог и заполняет декларацию по УСН. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

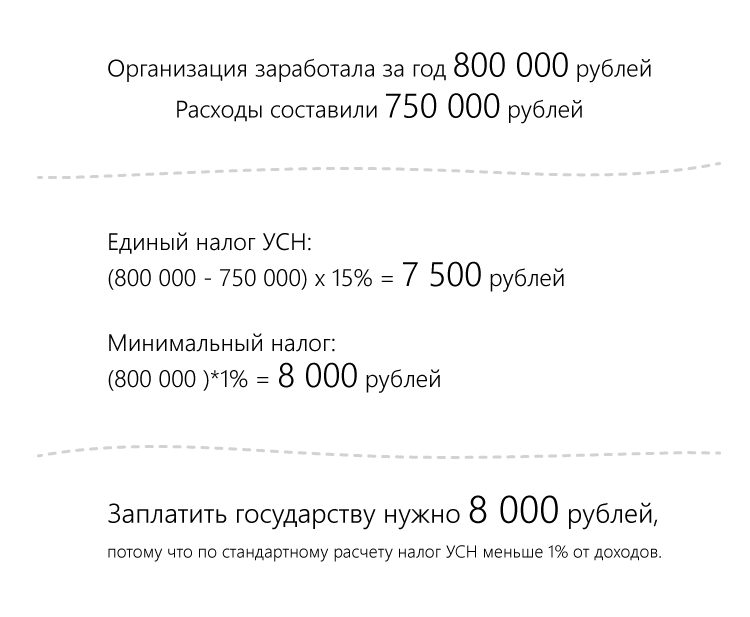

Минимальный налог на УСН «Доходы минус расходы» в 2021 году

Организации и предприниматели должны заплатить минимум 1% от доходов

На первых порах бизнеса предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

КБК для минимального налога в 2021 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур