Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

За нарушение срока работника можно наказать материально.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

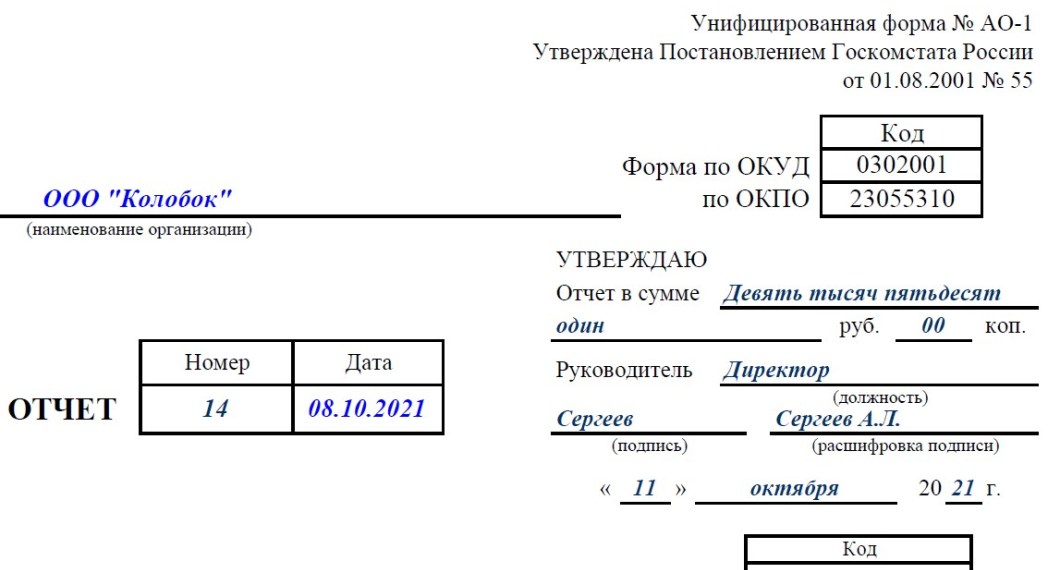

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Изменений по авансовым отчетам в 2021 году не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2021 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации.

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

Авансовый отчет для бюджетников: порядок заполнения в 2021 году

Кто заполняет авансовый отчет в 2021 году

В авансовом отчете подотчетное лицо отражает как и на какие цели потрачен полученный аванс. Обязанность отчитаться по форме 0504505 возникает у сотрудника, получившего от работодателя деньги на следующие расходы:

Авансовый отчет двухсторонний — то есть печатается на одном листе с двух сторон. Подотчетное лицо и бухгалтер могут заполнять форму вместе, но часто бухгалтеры предпочитают формировать документы самостоятельно — это допустимо.

Сроки сдачи авансового отчета

Сроки сдачи зависят от цели выдачи аванса:

Форма авансового отчета в 2021 году

Авансовый отчет по унифицированной форме 0504505 введен в действие с 2015 года приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н). Этот бланк первичного документа обязателен для всех государственных и муниципальных учреждений.

Учреждение может включить в форму 0504505 дополнительные данные и реквизиты, если они способствуют более полному отражению информации и соответствуют требованиям нормативных документов (Приложение 5 к Приказу № 52).

Авансовый отчет следует составлять в виде электронного документа и заверять его квалифицированной электронной подписью. Если нет возможности формировать и хранить электронные документы или бумажная форма обязательна, составляйте отчет на бумаге.

Как заполнить форму 0504505

Перед заполнением отчета ознакомьтесь с правилами, соблюдение которых налоговая контролирует при проверке отчета:

Переходим к заполнению.

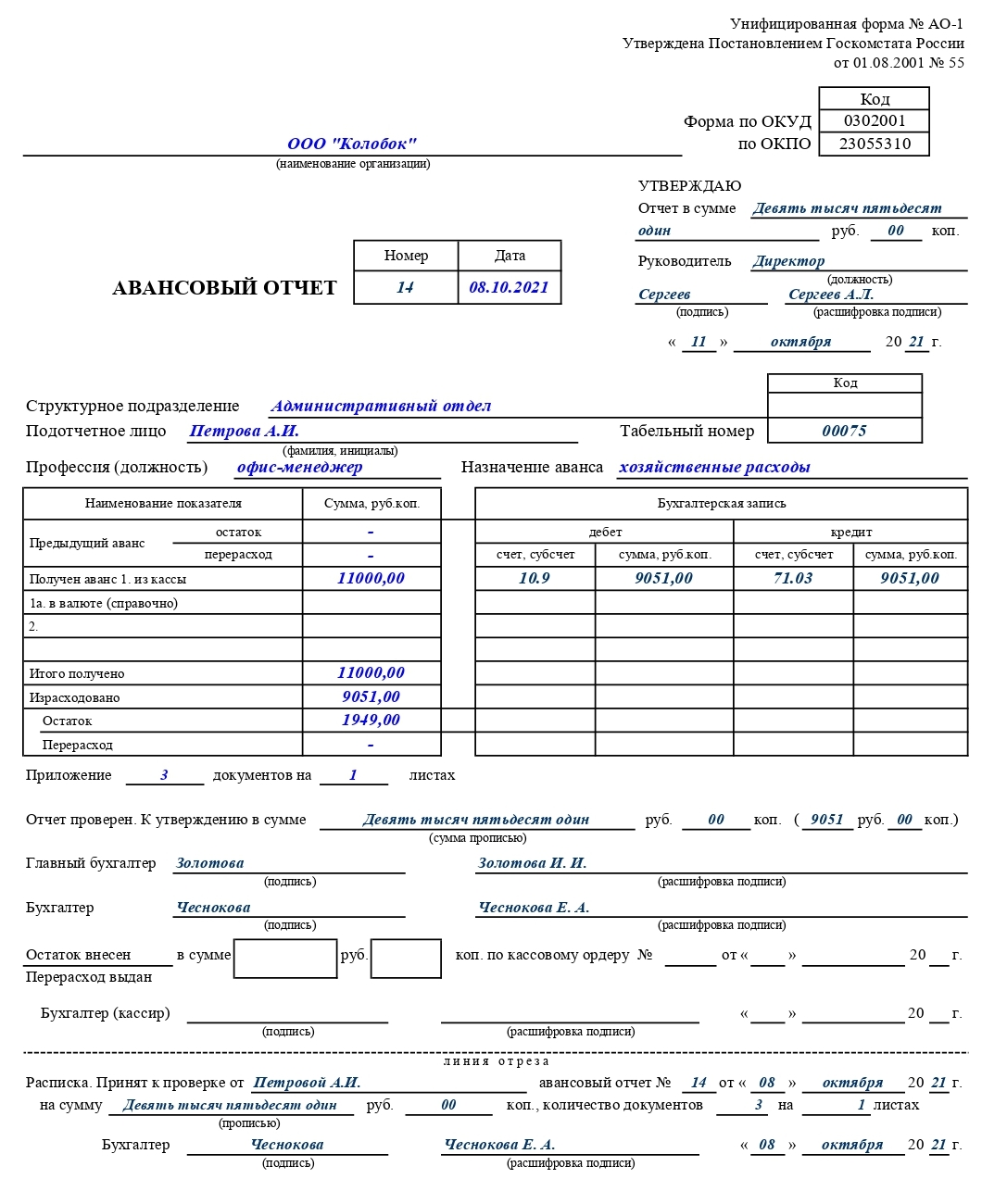

Первый этап — шапка документа. Подотчетное лицо заполняет базовые сведения — наименование учреждения, структурное подразделение и свои данные: ФИО, должность и назначение аванса.

Бухгалтер в правом верхнем углу прописью указывает сумму отчета, вписывает реквизиты организации и присваивает отчету номер.

Сумма отчета всегда указывается по фактическим расходам. Если сотрудник получил 15 000 рублей, а потратил 22 000, то отчет будет на 22 000 рублей. Если же, наоборот, сотрудник получил 18 000 рублей, а потратил 16 000 — на сумму 16 000 рублей.

Далее идет табличная часть. В ней подотчетник указывает полученную и потраченную сумму. В строке «Остаток» он указывает неистраченные авансовые средства. Если же потрачено больше, чем получено, нужно заполнить строку «Перерасход».

Бухгалтер заполняет сведения о предыдущем авансе, проверяет сумму аванса и составляет бухгалтерскую запись. Он же проверяет количество оправдательных документов и листов, на которых они размещены.

Далее бухгалтер заполняет сведения о внесении остатка или выдаче перерасхода. Он принимает неизрасходованные деньги в кассу или удерживает, если перевод был безналичным. Указывает сумму и реквизиты кассового ордера, дату его оформления и ставит подпись еще раз.

Отрывную часть полностью заполняет бухгалтер. Тут нужно указать данные о подотчетном лице, номер, дату и сумму авансового отчета. Этот корешок забирает работник.

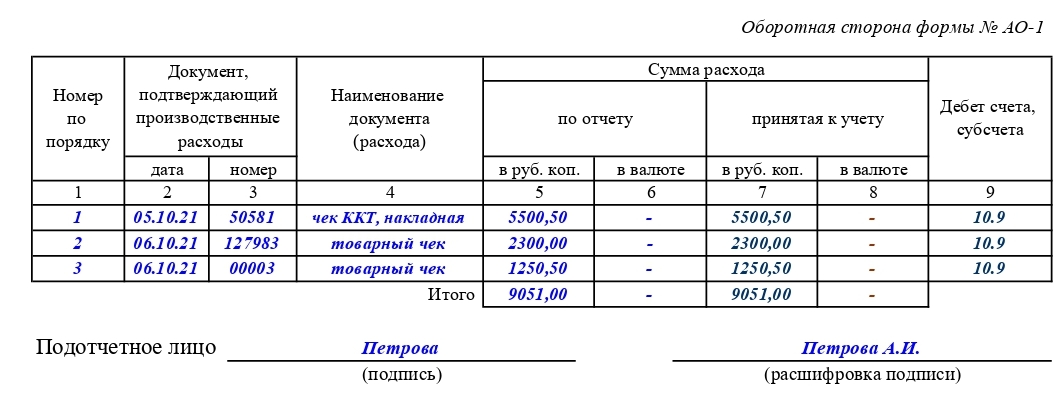

Далее переходим к оборотной стороне. Тут сотрудник вписывает сумму суточных и других расходов, а также указывает реквизиты проездных документов, документов, подтверждающих проживание в гостинице и т.д. В графе «Итого» указывается полная сумма расходов.

Бухгалтер в этой части заполняет графы 7, 8, 9 и 10. То есть прописывает расходы, принятые к учету, и формирует бухгалтерскую проводку.

Далее бухгалтер берет авансовый отчет, приложения к нему и копию приказа о направлении сотрудника в командировку и несет их на подпись главбуху, который проверяет и заверяет отчет. Затем его передают гендиректору на утверждение.

Утвержденный отчет со всеми приложениями должен храниться в бухгалтерии в течение пяти лет, как любой первичный документ.

В облачном сервисе Контур.Бухгалтерия легко учитывать выданные авансы и формировать отчеты. Ведите в системе учет, начисляйте зарплату, платите налоги и отправляйте отчетность онлайн. Первые 14 дней работы — в подарок.

Авансовый отчет: приложение документов

Выдача денег сотрудникам на выполнение поручений руководителя и производственные нужды компании практикуется регулярно. Этот процесс всегда сопровождается составлением авансовых отчетов с приложениями в форме документов, которые подтверждают затраты сотрудника.

На первый взгляд, все просто, однако аудиторская практика показывает, что в этом направлении часто фиксируются нарушения, связанные с правилами оформления отчетных документов и их нумерации.

Подотчетное лицо

Статус подотчетного лица может получить один или несколько сотрудников компании. Их перечень утверждается руководителем в Приказе или другом внутреннем учетном документе. Фактически подотчетными являются сотрудники, которые входят в штат юридического лица, а также специалисты, которые работают по совместительству, уполномоченные руководством на получение авансовых средств.

Подотчетное лицо обязано:

Приложения к авансовому отчету

Приложения к авансовому отчету – это документы на отдельных листах, которые подтверждают факт расходов подотчетного лица. С их помощью сотрудник отчитывается перед компанией по выданным суммам с указанием целевого назначения производственных затрат.

В зависимости от целевого назначения затрат, к отчету могут прикрепляться разные документы или пакет, состоящий из нескольких документов (чеки, БСО, проездные документы и т.п.). Компании всё это необходимо в качестве обоснования для списания средств, которые при составлении отчетности будут учтены как расходы.

В качестве подтверждающих документов могут выступать:

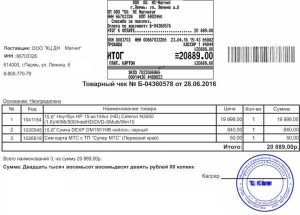

Чеки: кассовый и товарный

Чек, выпущенный кассой при покупке товара или заказе услуги, является первым по популярности документом, сопровождающим авансовый отчет. Такой чек не только выступает в роли приложения на листах к авансовому отчету, но и является первичным бухгалтерским документом. Чек должен содержать все характерные для первички реквизиты и точную сумму, затраченную сотрудником – только в этом случае он является полноценным приложением к отчету и оправдывает затраты.

К этому документу есть еще одно требование – он должен содержать конкретный перечень покупок. Собирательного наименования товаров или услуг, например, «канцтовары», «стройматериалы», будет недостаточно, необходима конкретика. Кстати, распространенная проблема всех кассовых чеков заключается в низком качестве их печати, быстром стирании и выцветании. Чтобы обезопасить себя, сделайте копию или сохраните фотографию в приложении Hamilton Авансовый отчет.

Так как для налоговой отчетности требуется обоснование необходимости в товаре или услуге, в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы. Строгой формы для составления товарного чека нет, но он, как и кассовый, должен содержать основные реквизиты. Наличие печати и номера на этом документе необязательно.

Так как для налоговой отчетности требуется обоснование необходимости в товаре или услуге, в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы. Строгой формы для составления товарного чека нет, но он, как и кассовый, должен содержать основные реквизиты. Наличие печати и номера на этом документе необязательно.

Главное отличие кассового и товарного чеков в том, что первый выпускает зарегистрированный кассовый аппарат, а второй является бланком, заполненным продавцом товара или услуги. Обратите внимание, если к отчету прилагаются оба чека, то даты их выпуска и суммы обязательно должны совпадать.

О том, как оформить авансовый отчет по чекам, читайте здесь.

ПКО и БСО

Приходный кассовый ордер (ПКО) – это квитанция, которая подтверждает оплату товара или услуги. ПКО не подтверждает, что товар или услуга были получены заказчиком, поэтому необходимо, чтобы этот документ сопровождался актом приема-передачи или накладной. Только в таком комплекте ПКО будет учтен бухгалтерией. ПКО можно хранить как пронумерованные приложения к отчетному документу, а акты и накладные поместить в отдельные папки или также прикрепить к отчету.

Бланки строгой отчетности (БСО) – это билеты, проездные, талоны, путевки, почтовые квитанции, которые выпускаются типографией. БСО может иметь различную форму, но он обязательно должен содержать основные реквизиты.

Как оформлять приложения к авансовому отчету?

Подтверждающие документы к авансовому отчету прикрепляются в форме приложений на листах. Это могут быть, как оригиналы, так и распечатанные электронные версии, однако в обоих случаях документы должны содержать все необходимые реквизиты, а в последнем также учтены некоторые нюансы.

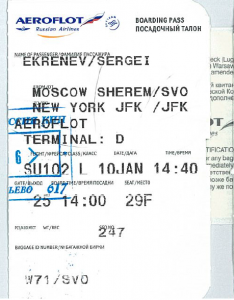

Обратите внимание, что при составлении авансового отчета по командировке к билету на самолет обязательно прикрепляется посадочный талон с информацией о сотруднике, так как именно он подтверждает факт перелета. Если билет электронный, необходимо предоставить его в распечатанном виде и также приложить к нему посадочный талон. Несмотря на то, что на электронных билетах отсутствует подпись и печать, действующее законодательство не признает это нарушением.

Обратите внимание, что при составлении авансового отчета по командировке к билету на самолет обязательно прикрепляется посадочный талон с информацией о сотруднике, так как именно он подтверждает факт перелета. Если билет электронный, необходимо предоставить его в распечатанном виде и также приложить к нему посадочный талон. Несмотря на то, что на электронных билетах отсутствует подпись и печать, действующее законодательство не признает это нарушением.

И еще один нюанс — желательно, чтобы документы, свидетельствующие о производственных расходах сотрудника, были выпущены в рабочий день. Если дата соответствует праздничному или выходному дню, у налоговой могут возникнуть вопросы.

Как считать приложения к авансовому расчету?

К одному авансовому отчету может прилагаться несколько подтверждающих документов. Количество таких приложений определяется перечнем чеков, накладных, БСО или ПКО. Возникает вопрос: как считать приложения документов в авансовом отчете?

При подготовке отчета необходимо наклеить все подтверждающие документы на отдельные листы. Чеки и квитанции крепятся в хронологическом порядке по датам покупок. После этого считается общее количество всех этих документов и далее отражается в авансовом отчете.

Как упростить подготовку авансового отчета?

Подготовить авансовый отчет можно в разы быстрее и проще в специализированном онлайн приложении Hamilton Авансовый отчет. Большая часть информации в документе уже заполнена за сотрудника по умолчанию, а то, что нужно внести, подсвечено красным цветом. Для подтверждения расходов сотруднику необходимо сфотографировать свои чеки и прикрепить их к отчету онлайн. Далее для отправки отчета на проверку бухгалтеру нужно кликнуть на кнопку «Отправить».

![]()

Таким образом сотрудник за считанные минуты составляет только 100% правильно оформленные электронные авансовые отчеты, а все подтверждающие по ним документы всегда доступны в электронном архиве.

Функционал приложения Hamilton Авансовый отчёт также полезен и для других участников бизнес-процесса. Например, проводки по АО формируются за бухгалтера автоматически, а подписание документов руководителем осуществляется без их распечатки – с помощью электронной цифровой подписи (ЭЦП).

Использование такого приложения делает процесс работы с авансовой отчетностью комфортным для всех его участников, многократно упрощая и ускоряя его. Подробнее об условиях составления электронного авансового отчёта читайте в здесь.

Авансовый отчет в организации. Правила заполнения, возможные нарушения и варианты исправления ошибок

Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

Как заполнить авансовый отчёт

Форма авансового отчёта

Проще всего — пользоваться унифицированной формой № АО-1. Если вам хочется отредактировать её, убрать лишние реквизиты и добавить новые — так тоже можно сделать. Но тогда нужно утвердить свой бланк приказом руководителя, приложить к учётной политике в целях бухучёта и разработать правила его заполнения.

Авансовый отчёт оформляют в одном экземпляре — он остаётся у работодателя как документ для учёта расходов. В форме есть лицевая и оборотная стороны — подробнее о каждой мы расскажем ниже.

Инструкция по заполнению авансового отчёта

По правилам авансовый отчёт заполняют подотчётник и бухгалтер (или руководитель, если он сам ведёт бухгалтерию) — каждый свою часть. На практике часто документ заполняют без участия подотчётного лица — сотрудник только проверяет и подписывает документ.

На лицевой стороне отчёта подотчётник заполняет:

Если подотчётник потратил меньше, чем выдано, разницу вписывают в строку «Остаток». Если денег не хватило и он потратил свои — в «Перерасход». Во втором случае работнику нужно ещё написать заявление о компенсации своих расходов.

Ниже табличной части указывают количество подтверждающих документов, которые работник сдаёт вместе с авансовым отчётом — товарные и кассовые чеки, накладные, акты выполненных работ или оказанных услуг, авиа или ж/д билеты, счёт за проживание в гостинице и т.д. Обычно их наклеивают на лист бумаги А4 так, чтобы читалась вся информация, нумеруют в хронологическом порядке и прикрепляют к отчёту.

Для перечня подтверждающих документах предназначены графы с 1 по 6 оборотной стороны авансового отчёта. Для каждой покупки указывают дату, номер, наименование расхода и суммы в рублях с копейками (или в иностранной валюте, если это была заграничная командировка). В конце выводят итоговую сумму расходов.

Под этой таблицей подотчётник расписывается с расшифровкой подписи — и сдаёт отчёт бухгалтеру или руководителю. Тот на лицевой стороне вписывает номер авансового отчёта и табельный номер отчитывающегося работника. Если бизнес оформлен не как ИП, а как юрлицо — в правой табличной части делают бухгалтерские записи по дебету и кредиту.

Внизу есть отрывная часть — расписка в том, что отчёт и документы приняты на проверку. В ней заполняют ФИО подотчётного лица, номер и дату авансового отчёта, общую сумму расходов прописью и количество приложенных документов. Затем бухгалтер или руководитель ставит свою подпись с расшифровкой и текущую дату, отрезает расписку и отдаёт её подотчётнику.

После проверки подтверждающих документов в графы 7–9 оборотной стороны вписывают учтённые суммы расходов. В случае юрлица — указывают в дебет каких счётов и субсчётов они отнесены.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Кто подписывает авансовый отчёт

Подотчётный работник расписывается только на оборотной стороне. После проверки авансового отчёта на лицевой стороне вписывают сумму расходов к утверждению — прописью и цифрами. Если в штате есть бухгалтер, он ставит под ней подпись и просит руководителя бизнеса заполнить гриф «Утверждаю» — туда вписывают общую сумму авансового отчёта прописью и цифрами, ставят подпись с расшифровкой и дату.

Если бухгалтера нет, руководитель всё равно заполняет гриф «Утверждаю» и сам ставит обе подписи.

После этого с подотчётником производят окончательный расчёт. Строку «Остаток внесён» заполняют, если работник возвращает неизрасходованные подотчётные деньги. «Перерасход выдан» — если расходы оказались больше, и он получает от работодателя возмещение.

Вернуть остаток или выплатить компенсацию можно любым способом, независимо от того, как выдавали подотчётные деньги.

Статья актуальна на 11.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур