Декларация НДС налогового агента: как правильно заполнить

Декларация по НДС налогового агента — обязательная отчетность при возникновении обязанности уплаты налога на добавленную стоимость за иное лицо. Порядок ее формирования зависит от того, является ли сама компания налогоплательщиком или нет.

Кто такой налоговый агент

Налоговый агент — лицо, рассчитывающее и уплачивающее налог за налогоплательщика. Подробнее: о правах и обязанностях, возникающих при налоговом агентировании.

В отношении налога на добавленную стоимость такая ситуация возникает при (статья 161 НК РФ):

Агент по НДС обязан:

Как и по какой форме подается отчетность при агентском НДС

Действующий бланк, используемый при заполнении отчетности по налогу на добавленную стоимость арендатором по договору аренды нежилого муниципального имущества и в иных перечисленных выше случаях, утвержден приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Предоставляется отчетность ежеквартально в ИФНС по месту нахождения организации.

С 3 квартала 2021 применяется новая форма отчетности, обновленная приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Связано это с введением системы прослеживаемости товаров.

Правила заполнения декларации

От того, является ли организация плательщиком НДС, зависит установленный порядок заполнения отчета (приложение 2 к приказу № ММВ-7-3/558@).

Если организация является плательщиком налога на добавленную стоимость, то дополнительно налоговый агент обязан заполнить раздел 2 декларации по НДС и перенести в раздел 9 данные книги продаж по операциям агентирования с кодом 06. Остальные разделы заполняются в стандартном порядке.

Налогоплательщик вправе принять к вычету уплаченный агентский налог при выполнении условий:

Центр обучения «Клерка» приглашает на бесплатный вебинар обо всех изменениях по НДС и другим налогам: обсудим тему с экспертом 30 сентября.

Пример

ООО «Clubtk.ru» является плательщиком НДС. В 3 квартале 2021, кроме обычных операций, общество арендовало недвижимое имущество у местной администрации. Сумма арендной платы ежемесячно составляла 30 000 руб. Организация ежемесячно исчисляла и уплачивала в бюджет налог в размере:

После уплаты налог принят к вычету. Заполняя раздел 2, ООО «Clubtk.ru» указало:

Образец заполнения декларации по НДС налоговым агентом при аренде муниципального имущества 2021 года налогоплательщиком

Перечень кодов всех операций, отнесенных к налогообложению в порядке агентирования, приведен в разделе V приложения 1 к порядку заполнения декларации, утвержденному приказом ФНС № ММВ-7-3/558@ от 29.10.2014.

Неплательщики НДС заполняют отчет в особом порядке. Обязательно включите в декларацию по НДС налогового агента на УСН (или иного неплательщика налога на добавленную стоимость) следующие разделы:

Образец заполнения декларации по НДС при аренде муниципального имущества в 2021 году для неплательщика

Штрафы за неисполнение обязанностей налогового агента

За несвоевременное предоставление отчетности пунктом 1 статьи 119 НК РФ предусмотрена ответственность: 5% от суммы неуплаченного налога за каждый месяц просрочки срока сдачи, но не более 30% от указанной суммы, но не менее 1000 руб.

Кроме того, не получив отчет, ИФНС вправе заблокировать банковские счета организации.

Как налоговому агенту заполнить декларацию по НДС

Декларация по НДС для налоговых агентов — это отчет, который заполняют, если у компании есть контрагенты, которые не являются налогоплательщиками налога на добавленную стоимость. Составляется и направляется в ИФНС в общем порядке ежеквартально. Срок за 3-й квартал — до 25.10.2021.

Форма отчетности по налогу на добавленную стоимость

Для налогового агента порядок заполнения отчета значительно упрощен. Так, обязательным к заполнению для данной категории организаций является:

Основной порядок внесения сведений в фискальный отчет мы раскрыли в отдельном материале «Как сдать декларацию по НДС в электронном виде». Теперь определим, как правильно заполнить декларацию по НДС налоговому агенту с учетом новых требований.

Как заполнить второй раздел декларации

Данный раздел отчета придется заполнить на каждого контрагента отдельно, для которого отчитывающаяся организация является налоговым агентом. То есть в отчетности предусмотрено несколько разделов № 2, ровно столько, сколько было контрагентов в отчетном периоде.

Напомним, что заполнить раздел № 2 придется за:

Алгоритм и пример заполнения декларации НДС налоговым агентом в 2021 году привели в таблице:

Информация для отражения

Наименование экономического субъекта, для которого вы являетесь налоговым агентом.

ИНН государственного органа власти.

Если контрагент — иностранное лицо, то проставьте прочерки на бумажном отчете или оставьте поле пустым для электронного формата (у иностранцев нет ИНН).

Указываем код бюджетной классификации. КБК 182 1 03 01000 01 1000 110.

Прописываем ОКТМО вашей компании.

Указываем сумму налога на добавленную стоимость к уплате в бюджет.

Заполняем код операции в соответствии с разд. 4 приложения № 1 к порядку заполнения налоговой декларации.

Коды операций, которые используются максимально часто:

Образец заполнения декларации по НДС

Рассмотрим пример, как заполнить декларацию по НДС как налоговый агент, у которого отношения с муниципальным органом по аренде.

ООО «PPT.RU» получило по договору аренды от комитета имущественных отношений города Санкт-Петербурга нежилое помещение (площадь 50 м²). Арендная плата в месяц — 30 000 рублей, в квартал — 90 000 рублей.

За третий квартал ООО «PPT.RU» перечислило в пользу КИО г. Санкт-Петербурга 90 000 рублей.

Налог перечислен в ФНС в сумме 15 000 рублей (30 000 х 20 % х 3).

Вносим данные в отчетность.

Предусмотрены особые указания, как заполнить декларацию НДС налоговому агенту, неплательщику НДС (индивидуальному предпринимателю или организации на УСН). Обязательно включите в отчетность налогового агента на УСН (или иного неплательщика налога на добавленную стоимость) следующие разделы:

Как правильно заполнить декларацию по НДС налоговому агенту?

Форма декларации и порядок заполнения

Начиная с 3 квартала 2021 года декларацию НДС налоговый агент должен подавать на бланке, форма которого утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Этот же приказ ФНС содержит описание порядка заполнения декларации по НДС (далее — Порядок).

Построчный порядок заполнения декларации по НДС налоговым агентом смотрите в готовом решении от КонсультантПлюс. Пробный доступ к системе К+ можно получить бесплатно.

Последние изменения в форму в связаны с введением системы прослеживаемости товаров. Особенностей заполнения отчета налоговыми агентами, которые мы будем рассматривать далее, они не затронули.

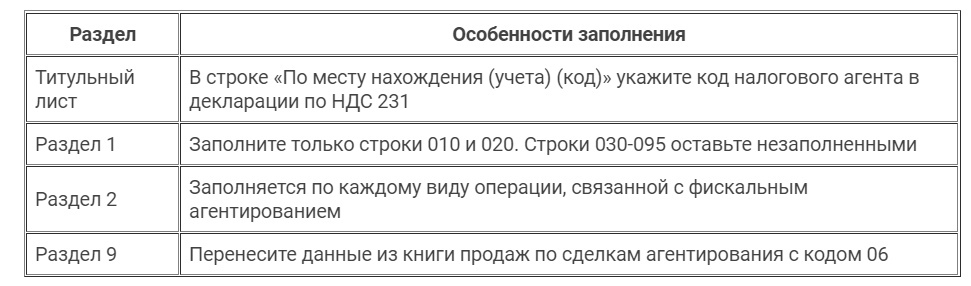

Обязательными для заполнения в декларации по НДС по налоговому агенту являются титульный лист этого документа, а также разделы 1 и 2 (абз. 3, 8, 9 п. 3 Порядка). Плюс неплательщиками налога, выступающими налоговыми агентами и выставившими счета-фактуры, заполняется раздел 12 (абз. 5–7 п. 3, п. 51 Порядка).

Раздел 2, посвященный НДС налогового агента, в декларации по НДС оформляется отдельно по каждой организации, в отношении которой налогоплательщик признается налоговым агентом. Примерами ситуаций для заполнения декларации НДС налоговым агентом могут служить ее оформление по каждому иностранному лицу — неплательщику налога, у которого приобретались товары (услуги), по каждому арендодателю — муниципальному (государственному) органу, продавцу госимущества (п. 36 Порядка). То есть раздел 2 налоговой декларации может быть заполнен на нескольких страницах, если имели место операции с несколькими партнерами.

Налоговый агент может отразить в декларации вычеты по НДС после уплаты налога в бюджет — для этого заполняется строка 180 в разделе 3 (п. 38.17 Порядка). Причем можно заполнить сразу разделы 2 и 3, если приобретение товаров (например, у иностранцев) и перечисление налога в бюджет происходят в одном периоде (письмо Минфина России от 23.10.2013 № 03-07-11/44418).

И хотя существует позиция ФНС, указывающая, что право на вычет возникает у налогового агента лишь в следующем после уплаты налога в бюджет отчетном периоде (письмо от 07.09.2009 № 3-1-10/712@), можно сослаться на судебную практику, руководствоваться которой призывает письмо ФНС от 14.09.2009 № 3-1-11/730. Имеются как раз такие судебные решения, которые подтверждают право налогоплательщика на вычет в период уплаты налога (постановления ФАС СЗО от 28.01.2013 № А56-71652/2011, от 21.03.2012 № А56-38166/2011, ФАС Московского округа от 29.03.2011 № КА-А40/1994-11).

При составлении отчета налоговые агенты должны опираться на нормы расчета налоговой базы, указанные в ст. 161 НК РФ. Декларация составляется на основании книг покупок, продаж и сведений из регистров бухучета налогового агента.

Налоговые декларации подаются налоговыми агентами в электронном формате. Однако есть исключение. Так, освобожденные от оплаты налога (или неплательщики НДС), ставшие налоговыми агентами, могут подать декларацию лично или переслать с описью вложения по почте (письмо ФНС от 30.01.2015 № ОА-4-17/1350@).

На титульном листе указываются все регистрационные реквизиты налогового агента. Декларацию подписывает уполномоченное лицо предприятия. При передаче декларации представителем от лица налогоплательщика указываются на титульном листе данные этого представителя (должность, Ф. И. О. и номер доверенности) и проставляется его подпись.

Особенности заполнения раздела 2

В разделе 2 налоговый агент отражает сумму налога, которую следует перечислить в бюджет (строка 060). Также требуется указать КБК тех операций, по которым начислен налог.

При этом раздел 2 заполняется отдельно по каждому:

Если работа с каждым из перечисленных выше лиц ведется по нескольким договорам, то раздел 2 заполняется на одной странице. При реализации налоговым агентом конфиската, клада или бесхозных вещей раздел 2 заполняется также на одной странице.

Налоговый агент-судовладелец при неосуществлении регистрации приобретения судна в Росреестре на протяжении 45 дней после получения права собственности заполняет второй раздел отдельно по каждому такому судну.

В случаях, указанных в пп. 4 и 6 ст. 161 Налогового кодекса, налоговые агенты в строке 020 (а затем и в стр. 030) 2 раздела ставят прочерки.

Также стоит отразить не только регистрационные коды налогового агента (КПП, ИНН) во 2 разделе, но и КБК — в стр. 040, а также ОКТМО — в стр. 050 и код операции в соответствии со ст. 161 НК РФ — в стр. 070.

Рекомендуем образцы заполнения декларации налоговым агентом — плательщиком НДС и налоговым агентом — упрощенцем от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Итоги

При подаче декларации налоговым агентам следует учесть, что сроки и форма подачи отчетного документа такие же, как и для других налогоплательщиков: в электронном формате до 25 числа, которое наступает в месяце, следующим за отчетным кварталом.

Налоговые агенты заполняют в декларации титульный лист, разделы 1 и 2. При этом в большинстве случаев требуется заполнение раздела 2 на нескольких листах (отдельно по каждому контрагенту). Если осуществляются лишь операции, перечисленные в ст. 161 НК РФ, то в 1 разделе в строках ставятся прочерки.

Если налоговый агент не уплачивает налог или освобожден от его уплаты, но выставляет налогоплательщикам счета-фактуры с выделением суммы НДС, тогда ему потребуется еще заполнить раздел 12, кроме обязательных раздела 1 и титульного листа.

Налоговый агент по НДС при сделках с госимуществом

Ситуации, когда организации или ИП участвуют в сделках с госимуществом, не так уж редки. Рассмотрим, когда арендаторы и покупатели приобретают статус налоговых агентов и что понимается под сделками с госимуществом.

Налоговый агент – арендатор госимущества

В соответствии с п. 3 ст. 161 НК РФ при аренде федерального имущества, имущества субъектов РФ и муниципального имущества (далее мы будем использовать общий термин «госимущество») вы становитесь налоговым агентом, если арендодателем выступает:

Если вы передали госимущество в субаренду, вы должны исчислять и уплачивать НДС, как налоговый агент – на основании п. 3 ст. 161 НК РФ, и как налогоплательщик – с реализации услуг по предоставлению имущества в субаренду (письмо Минфина России от 18.10.2012 № 03-07-11/436).

Когда обязанности агента у арендатора не возникают

Не нужно платить «агентский» НДС:

Дело в том, что оказываемые этими учреждениями услуги (в том числе услуги аренды) не являются объектом налогообложения по НДС (подп. 4.1 п. 2 ст. 146 НК РФ, письма Минфина России от 17.12.2014 № 03-07-14/65191, от 19.09.2014 № 03-07-14/46917, от 24.03.2013 № 03-07-15/12713 (направлено для сведения и использования в работе письмом ФНС России от 21.04.2014 № ГД-4-3/7605);

В такой ситуации сумма арендной платы, включая НДС, перечисляется арендодателю-балансодержателю, который самостоятельно платит НДС в бюджет (см. письма Минфина России от 12.05.2017 № 03-07-14/28624, от 07.07.2016 № 03-07-14/39827, от 06.05.2016 № 03-07-11/30226, от 28.12.2012 № 03-07-14/121, от 23.07.2012 № 03-07-15/87, определение КС РФ от 02.10.2003 № 384-О, постановления ФАС Волго-Вятского округа от 11.03.2012 № А43-7468/2011,). Балансодержатель уплачивает НДС самостоятельно и в том случае, если предоставляет его в аренду на безвозмездной основе (письмо Минфина России от 26.04.2010 № 03-07-11/147).

Отдельные конструктивные элементы зданий, такие как крыша или стены, не могут быть объектами аренды, поскольку они не являются самостоятельными объектами недвижимости (п. 1 информационного письма Президиума ВАС РФ от 11.01.2002 № 66). Поэтому при предоставлении в пользование таких частей государственных объектов недвижимости (например, мест на крыше для установки оборудования или фрагментов стены для размещения рекламы) правила п. 3 ст. 161 НК РФ не применяются. НДС при реализации данных услуг уплачивают органы государственной власти или органы местного самоуправления (письмо Минфина России от 22.10.2012 № 03-07-11/442).

Налоговый агент – покупатель имущества казны

При покупке государственного или муниципального имущества обязанности налогового агента возникают только при одновременном выполнении следующих условий (абз. 2 п. 3 ст. 161 НК РФ):

Итоги

Вне зависимости от режима налогообложения организации или ИП, приобретая государственное имущество или арендуя его, становятся налоговыми агентами. Однако для приобретения статуса налогового агента при совершении сделок с госимуществом также необходимо соблюдение определенных условий, рассмотренных в статье.

В каких случаях организация или ИП еще может быть признана налоговым агентом и какие возникают в этом случае обязательства, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

О заполнении налоговым агентом декларации по НДС можно узнать из статей:

Налоговый агент по НДС в 1С 8.3 — аренда муниципального имущества

Рассмотрим особенности отражения в 1С операций у налогового агента по НДС (далее НА) при аренде муниципального имущества — какими документами и в каком порядке следует пользоваться, чтобы автоматизировать свою работу в программе.

Налоговый агент по НДС в 1С 8.3 — пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

25 февраля Организация заключила договор аренды муниципального нежилого помещения с Департаментом имущества г. Москвы. Организация выступает налоговым агентом по НДС (абз. 1 п. 3 ст. 161 НК РФ).

Согласно договору ежемесячная арендная плата составляет 224 200 руб. с учетом НДС. Арендная плата вносится в виде предоплаты ежемесячно не позднее 10-го числа. При этом первый платеж должен состоять из арендной платы за первый и последний месяц аренды.

01 марта объект аренды передан арендодателем по акту приема-передачи.

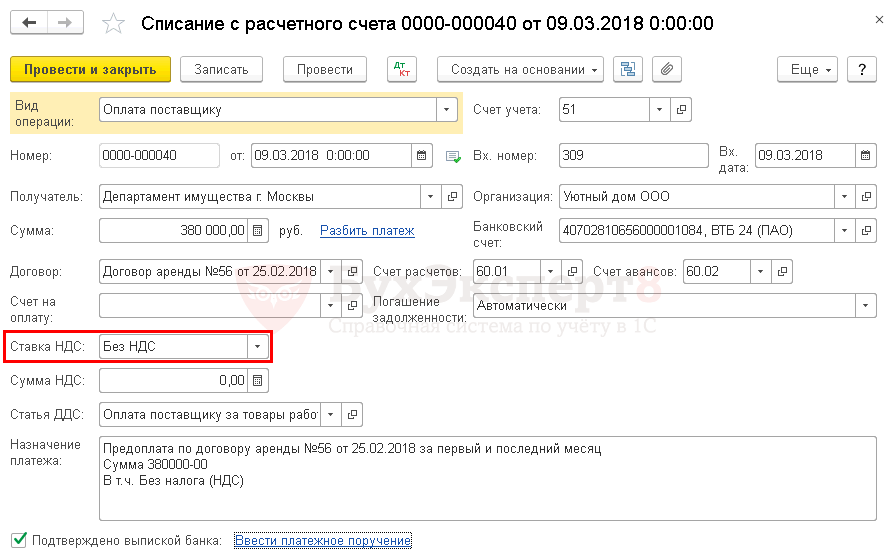

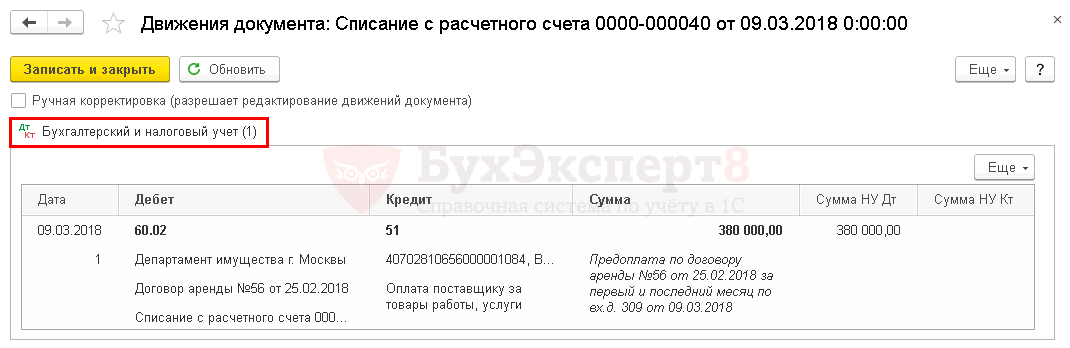

09 марта Организация перечислила арендодателю предоплату за первый и последний месяц аренды в размере 380 000 руб.

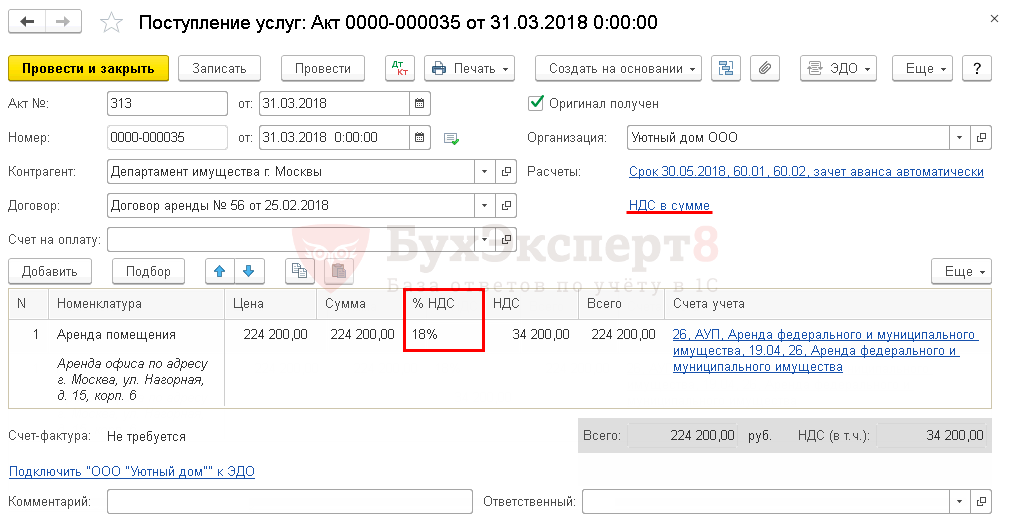

31 марта арендодатель представил акт на услуги по аренде.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Принятие к учету арендованного имущества | |||||||

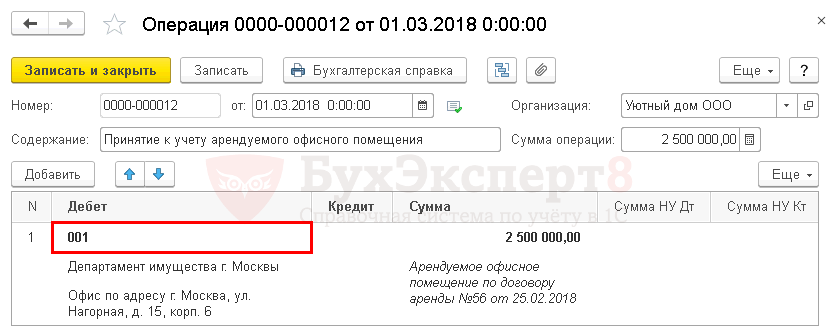

| 01 марта | 001 | — | 2 500 000 | Принятие к учету арендованного имущества | Операция, введенная вручную — Операция | ||

| Перечисление аванса арендодателю | |||||||

| 09 марта | 60.02 | 51 | 380 000 | 380 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| Выставление СФ в качестве налогового агента | |||||||

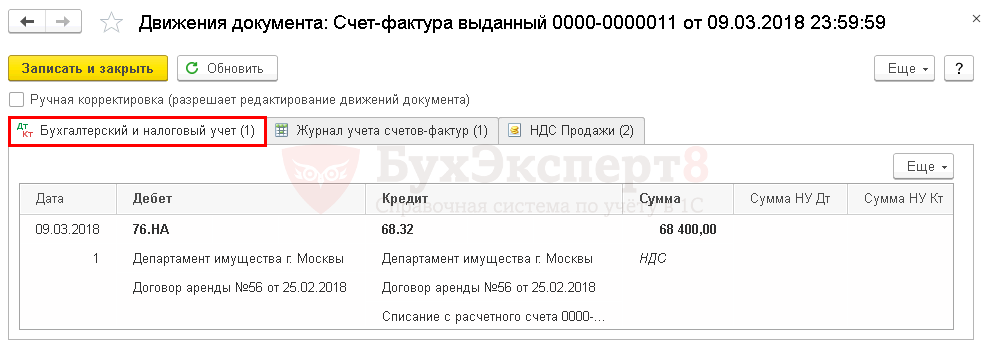

| 09 марта | 76.НА | 68.32 | 68 400 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента | ||

| — | — | 68 400 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Отражение в учете услуг по аренде | |||||||

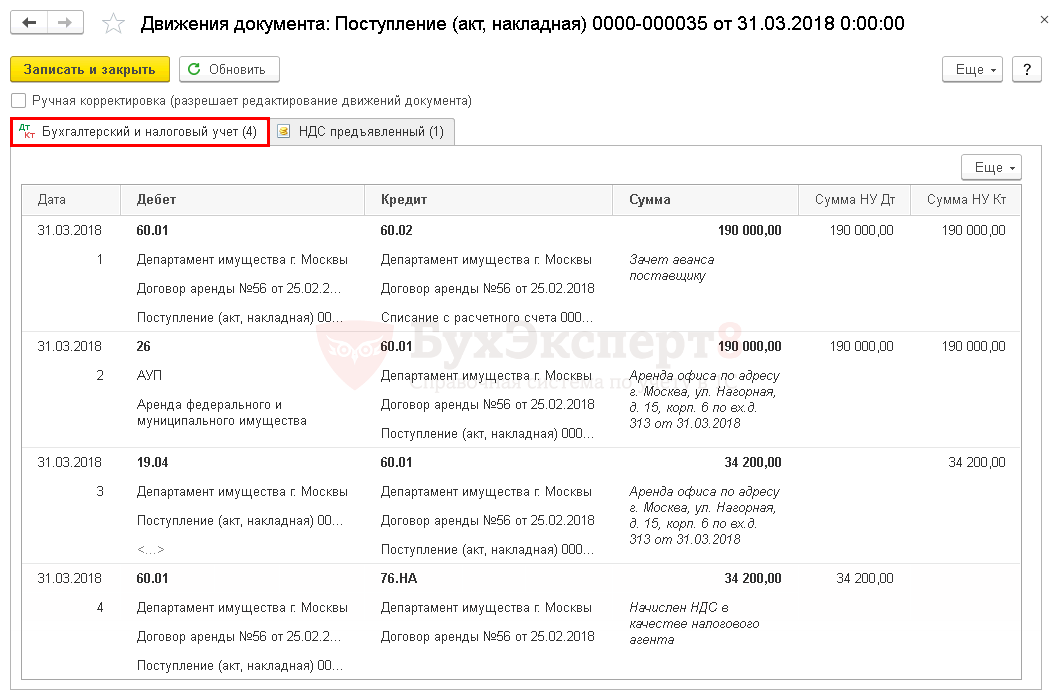

| 31 марта | 26 | 60.01 | 190 000 | 190 000 | 190 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 34 200 | 34 200 | Принятие к учету НДС | |||

| 60.01 | 76.НА | 34 200 | 34 200 | ||||

| 60.01 | 60.02 | 190 000 | 190 000 | 190 000 | Зачет аванса | ||

| Уплата НДС в бюджет налоговым агентом | |||||||

| 25 апреля 25 мая 25 июня | 68.32 | 51 | 22 800 | Уплата НДС в бюджет (ежемесячно по 1/3 за квартал) | Списание с расчетного счета — Уплата налога | ||

| Принятие НДС к вычету налоговым агентом | |||||||

| 30 июня | 68.02 | 19.04 | 34 200 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 34 200 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Принятие к учету арендованного имущества

Учет арендованного имущества организуется на забалансовом счете 001 «Арендованные основные средства» по стоимости, указанной в договоре (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). Аналитический учет ведется по каждому арендованному объекту.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

Если в договоре или в акте приемки-передачи не указана стоимость арендуемого имущества, и она не согласована в дополнительном соглашении, то рекомендуется установить в учетной политике способ определения стоимости арендованного имущества (п. 7 ПБУ 1/2008), например, исходя из рыночной стоимости имущества.

На арендованное помещение рекомендуется открывать инвентарную карточку (п. 14 Методических указаний по бухгалтерскому учету ОС).

Получите понятные самоучители 2021 по 1С бесплатно:

Перечисление аванса арендодателю

При аренде муниципального имущества у органов местного самоуправления арендатор выступает налоговым агентом по НДС (п. 3 ст. 161 НК РФ).

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру:

Аренда муниципального имущества в 1с 8.3 — перечисление аванса по договору аренды.

Проводки

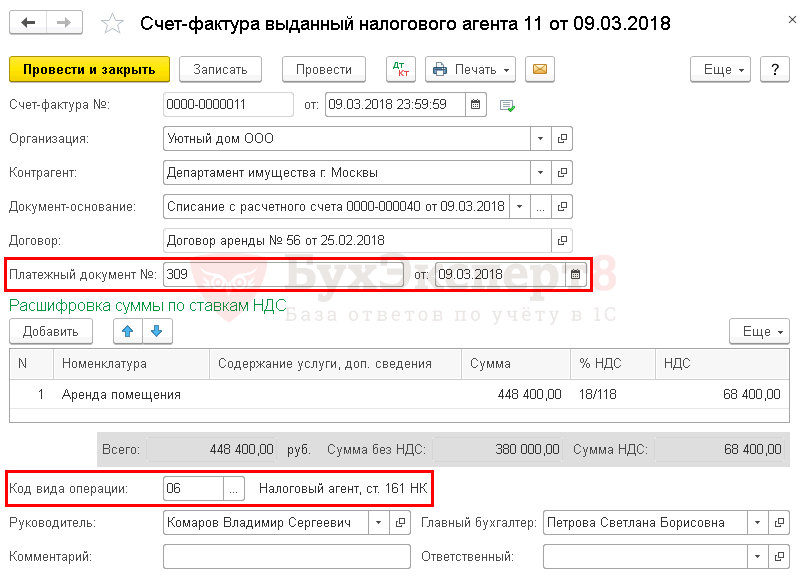

Выставление счета-фактуры в качестве налогового агента

В счете-фактуре (далее СФ) в автоматическом режиме заполняется код вида операции 06 «Налоговый агент, ст. 161 НК РФ».

В поле Платежный документ № от документа Счет-фактура выданный автоматически указываются номер и дата платежного поручения на перечисление арендной платы (пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137).

Если в документе Счет-фактура выданный налогового агента формулировка в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в графу 1 печатной формы СФ будет выводиться:

Счет-фактура налогового агента 1с 8.3.

НДС налогового агента проводки в 1С 8.3

Счет-фактура налогового агента 1С 8.3

Счет-фактура выданный налогового агента оформляется по общим правилам, но выставляется в одном экземпляре (п. 3 ст. 168 НК РФ).

Сумма НДС, исчисленная и удержанная налоговым агентом, отражается в Книге продаж.

Декларация по НДС

В декларации по НДС исчисленный НДС налоговым агентом отражается следующим образом:

По каждому арендодателю заполняется отдельный Раздел 2.

В Разделе 9 «Сведения из книги продаж»:

Отражение в учете услуг по аренде

Затраты на аренду нежилого офисного помещения в бухгалтерском учете относятся в состав расходов по обычным видам деятельности и учитываются на счете 26 «Общехозяйственные расходы» (п. 5 п. 7 ПБУ 10/99, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94).

В налоговом учете такие затраты будут относиться к косвенным расходам и единовременно учитываться для уменьшения налогооблагаемой базы по налогу на прибыль (ст. 318 НК РФ).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

При аренде можно не составлять ежемесячный акт, если он не предусмотрен договором.

Для документального обоснования расходов на аренду должен быть:

Поставщик в данной ситуации в первичных документах не будет выделять НДС, но т.к. в 1С в документе Поступление (акт, накладная) устанавливается ставка НДС 18%, то необходимо установить:

Аренда муниципального имущества в 1с 8.3: отражение в учете.

Проводки по документу

Декларация по налогу на прибыль

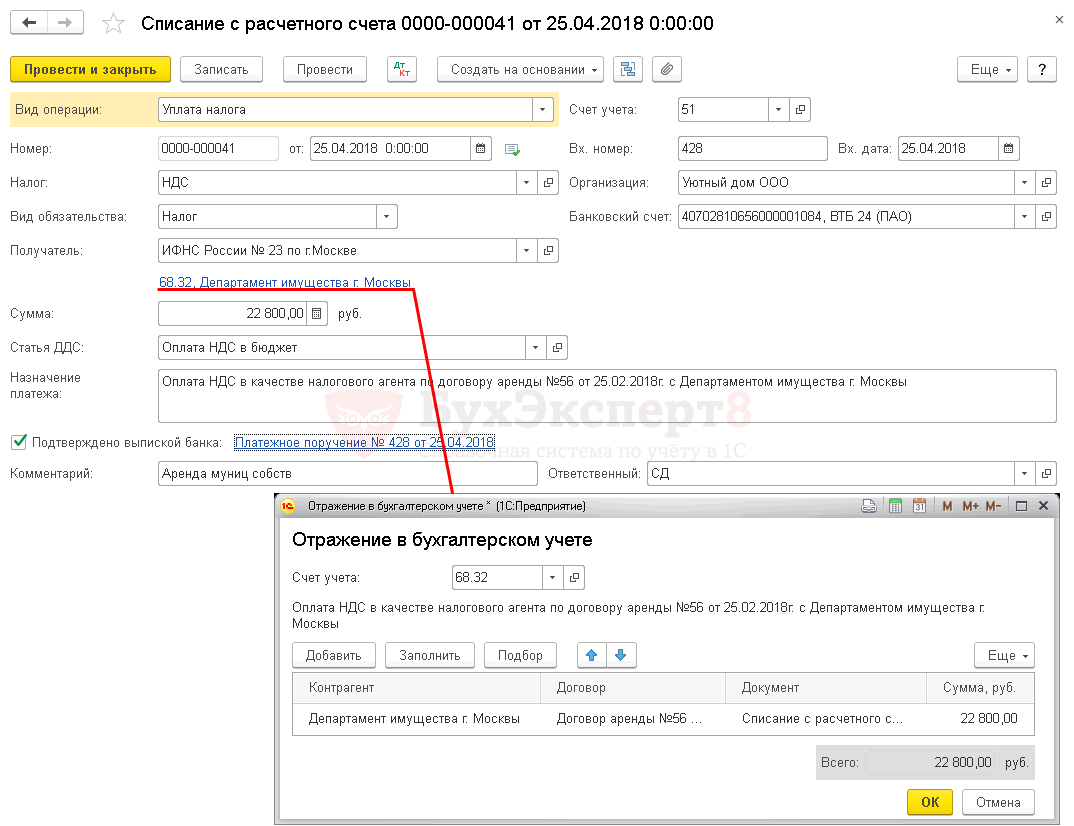

Уплата НДС в бюджет налоговым агентом

Уплата НДС налоговым агентом при аренде в бюджет должна осуществляться в обычном порядке, т.е. равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ, Письмо Минфина РФ 07.07.2009 N 03-07-14/64).

Поля документа заполняются следующим образом:

Для расчетов с бюджетом в 1С налоговым агентом НДС используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

Уплата НДС налогового агента проводки в 1С 8.3

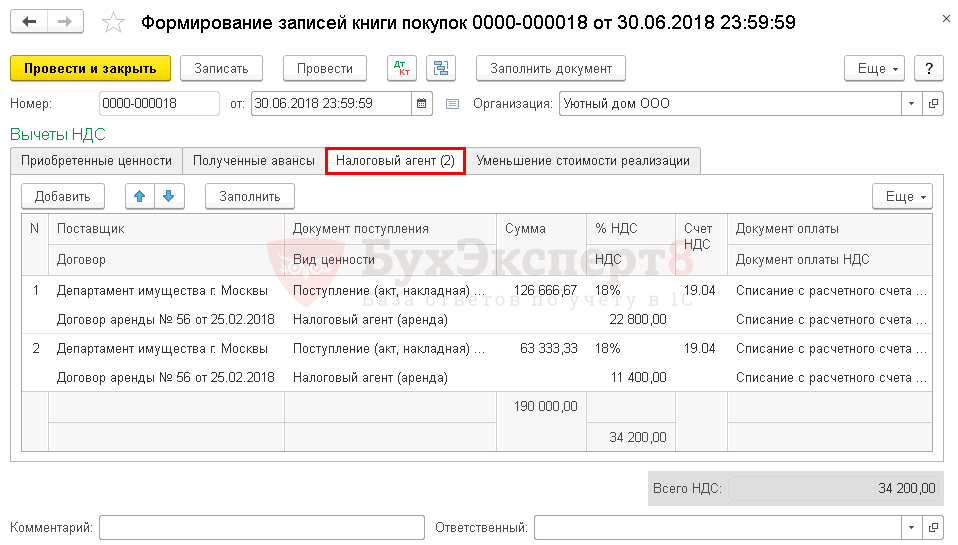

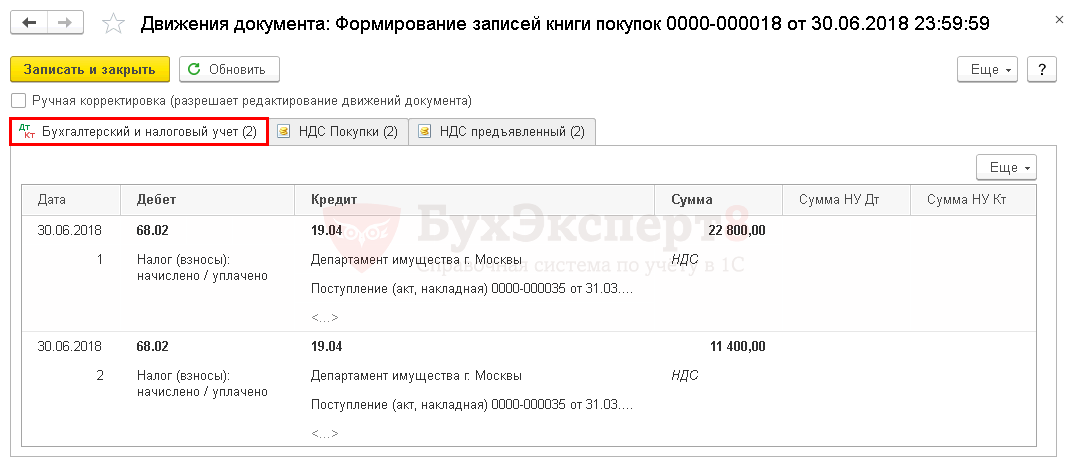

Принятие НДС к вычету налоговым агентом

НДС принимается к вычету при выполнении условий (п. 2, п. 3 ст. 171 НК РФ):

Для соблюдения контрольных соотношений, указанных в приложении к Письму ФНС РФ от 23.03.2015 N ГД-4-3/4550@, вычет НДС возможен только в следующем периоде, после предоставления декларации по НДС, где отражен исчисленный налоговым агентом НДС (Письмо ФНС РФ от 13.09.2011 N ЕД-4-3/14814@).

НДС налогового агента проводки в 1С 8.3

Декларация по НДС

В декларации по НДС принятый к вычету НДС налоговым агентом будет отражаться следующим образом:

В Разделе 8 «Сведения из книги покупок»:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 4,33 из 5)