Декларация по УСН: порядок отчетности и образец

О своих полученных доходах и произведенных расходах упрощенцы сообщают в налоговую инспекцию посредством заполнения специальной декларации. Именно об этом документе расскажем в статье, объясним нюансы расчета показателей на примере декларации по УСН за 2020 год.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Форма декларации по УСН за 2020 год также утверждена указанным приказом. Форму декларации, которая учитывает новые правила упрощенки, утверждена Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@ и реализована в Экстерне. Ее будут применять для отчетности за 2021 год.

Декларация по УСН — скачать бланк

Отчетность в ФНС в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

Самый простой и надежный способ сдать декларацию — отправить ее электронно. Но в таком случае ваша фирма должна быть подключена к документообороту с контролирующими органами.

Если нет договора со спецоператором, можно отправить документ почтой.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию. Это относится и к предпринимателям на налоговых каникулах.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Отчетность в ФНС в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2020 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

По аналогии заполняются строки 070 и 100.

Отчетность в ФНС в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Как заполняется декларация по УСН «доходы минус расходы»?

Составление декларации по УСН «доходы минус расходы»

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 31 марта, ИП могут отчитаться не позднее 30 апреля.

С особым случаем определения «упрощенцами» налогового периода вас познакомит этот материал.

Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать здесь.

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Строка 120 декларации УСН «доходы минус расходы»

Строку 120 вы найдете в разделе 1.2 годового отчета «упрощенца» на системе «поступления минус издержки». Она необходима для фиксации в декларации суммы минимального налога по УСН к уплате за год. Для налогоплательщика на УСН «доходы минус расходы» действует правило: за год нужно заплатить налог в размере большей из двух сумм:

Допустим, доходы налогоплательщика за 2020 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2020 год 120 000 руб.

Если по итогам года получается минимальный налог к уплате, то в счет его уплаты можно зачесть упрощенные авансовые платежи, перечисленные за 1 квартал, полугодие и 9 месяцев отчетного года. И в строке 120 декларации налогоплательщик покажет сумму минимального налога за минусом уплаченных авансов (п. 5.10 приказа № ММВ-7-3/99@).

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Дополнительные рекомендации по составлению декларации по УСН вы найдете в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Калькулятор декларации УСН «доходы минус расходы»

На нашем сайте вы можете найти калькулятор для расчета упрощенного налога при системе «доходы минус расходы».

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

1. Если за квартал — впишите в соответствующие поля суммы доходов, расходов и проверьте налоговую ставку. По умолчанию она равна 15%, но льготники (например, «упрощенцы», занятые в производственной сфере) укажут здесь свое значение. Сумма налога к уплате и будет интересующей вас величиной.

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики «Доходы минус расходы (УСН)» нашего сайта:

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

При наведении курсора на вопросительные знаки рядом с названиями полей калькулятора вы увидите подсказки: какие суммы доходов и расходов можно учесть, где узнать о праве на льготную ставку и др. Результаты расчетов можно сохранить на сайте, распечатать или отправить на электронную почту. Полученный расчет вы можете оформить как бухсправку, добавив обязательные реквизиты из п. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Пример заполнения декларации УСН «доходы минус расходы» за 2020 год

Разобраться в порядке заполнения упрощенной декларации поможет пример.

ООО «Кворум» ведет деятельность на упрощенке — помогает предпринимателям и небольшим фирмам готовить исковые заявления, вести бухгалтерский и налоговый учет, сдавать отчетность и рассчитываться с бюджетом. Поступления и затраты юрлица за 2020 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

Налогооблагаемая база (доходы минус расходы), руб.

Налог к уплате (15% от налогооблагаемой базы), руб.

Аванс и годовой налог к уплате, руб.

Образец декларации по УСН «доходы минус расходы» за 2019 год

obrazec_deklaracii_po_usn_dohody_minus_rashody_za_2019_god.jpg

Похожие публикации

Декларацию по УСН «доходы минус расходы» ООО на «упрощенке» сдают по итогам отчетного года или при ликвидации компании. Как заполнить декларацию УСН «доходы минус расходы» за 2019 г. юридическим лицам, в какой срок подать ее в ИФНС и какие расходы можно учесть, узнайте далее.

Декларация УСН «доходы минус расходы» в 2020 г.: что следует знать

ООО на режиме УСН «доходы минус расходы» декларацию за 2019 г. обязаны предоставить включительно до 31.03.2020 г. Для ИП срок сдачи – 30.04.2019г.

Бланк и Порядок заполнения декларации регламентированы приказом ФНС РФ № ММВ-7-3/99@ от 26.02.2016 г.

Основанием для заполнения декларации УСН «доходы минус расходы» 2020 являются данные о поступлениях и расходах, зафиксированных в КУДиР (книга учета доходов и расходов). Данные из нее переносятся в декларацию, с округлением до целого рубля.

Заполнение декларации УСН«доходы минус расходы» необходимо произвести даже в том случае, если организация в отчетном периоде фактическую деятельность не вела (пп.4 п.1 ст.23, п.1 ст.80 НК РФ). В этом случае в «нулевке» указываются только ОКТМО и налоговая ставка. Во всех остальных строках необходимо поставить прочерки. Если организация не сдаст нулевой отчет, штраф составит 1 000 руб. (ст. 119 НК РФ).

При УСН «доходы минус расходы» заполнению подлежат:

Уплата налога производится квартальными авансами – не позднее 25 апреля, 25 июля, 25 октября. Уплата суммы налога за год (с учетом ранее оплаченных авансов) производится не позднее срока для подачи годовой декларации.

Как определить сумму к уплате?

Сумма налога к уплате на системе УСН 15% определяется как наибольшая из двух сумм:

Пример

ООО «Берег» на УСН 15% за 2019 г. получило доходов на сумму 18 325 985 руб. Учтенные расходы составили 16 258 963 руб. В течение года внесено авансов в бюджет на сумму 180 000 руб. Определим сумму к уплате:

18 325 985 х 1% = 183 260 руб. (минимальный налог)

В данном случае сумма рассчитанного налога больше минимального, следовательно уплате за 2019 г. подлежит:

В случае, если расчетная сумма налога будет менее 1% от доходов, по итогам года потребуется уплатить минимальный налог. В счет его уплаты тоже можно зачесть авансы, перечисленные в течение года. В декларации к уплате будет числиться сумма за минусом авансов.

Пример

15 450 685 х 1% = 154 507 руб.

Сумма минимального налога больше расчетной, поэтому уплате подлежит 154 507 руб. Однако эту сумму можно уменьшить за счет уже внесенных авансовых платежей:

154 507 – 75 000 = 79 507 руб. (к уплате в бюджет).

Минимальный налог уплачивается в бюджет и в том случае, если по итогам года организация понесла убытки.

На сумму каких расходов можно уменьшить базу по УСН

Расходы, которые можно принять к уменьшению базы на УСН 15%, приведены в п.1 ст. 346.16 НК РФ. К ним в т.ч.относятся следующие основные статьи затрат:

Перечень является закрытым, т.е. не перечисленные в п.1 ст. 346.16 расходы учитывать при определении налога к уплате нельзя. Перечень расходов, на которые нельзя уменьшить базу по УСН, периодически пополняется. Минфин РФ регулярно публикует письма на этот счет, касательно того или иного вида расходов, например:

Пример

ООО «Природа» получило за 2019 г. доход в сумме 12 545 124 руб. Сумма уплаченных авансов по налогу составила 300 000 руб. Расходы за год:

Определим сумму расходов для уменьшения базы по налогу:

4 501 202 + 3 478 441 + 1 023 001 + 540 555 = 9 543 199 руб.

Расходы по списанию товара и сумму предоплаты в составе расходов по определению суммы налога учесть нельзя.

Рассчитаем налог к уплате:

12 545 124 х 1% = 125 451 руб.

Расчетная сумма налога больше минимальной, уплате подлежит:

Нужно ли учитывать «входной» НДС и НДФЛ при УСН 15%?

ООО на УСН НДС в бюджет не уплачивают. Однако, необходимо учитывать тот НДС, который предъявляют поставщики. В составе расходов допускается учет «входного» НДС:

НК РФ выделяет НДС в качестве самостоятельного расхода «упрощенца», поэтому в КУДиР он также отражается отдельной строкой с указанием реквизитов первичного документа.

За ООО на УСН 15% сохраняются обязанности налогового агента по НДФЛ. НДФЛ за наемных сотрудников уплачивается в полном объеме. Также уплачиваются страховые взносы. Сумму уплаченных взносов следует включить в состав расходов для уменьшения налогооблагаемой базы.

Образец декларации УСН«доходы минус расходы» 2019 г на примере

Для примера рассмотрим образец декларации по УСН «доходы минус расходы» по итогам 2019 г.

ООО «Альфа» на УСН 15% оказывает услуги по ведению бухгалтерского и налогового учета.

Данные для заполнения декларации по УСН 15% ООО «Альфа». (руб.):

Декларация УСН «доходы минус расходы» 2019: бланк и образец

Отчетность ИП и организаций на УСН состоит всего из одной декларации. Сдается она раз в год в установленный законом срок. При этом неважно, какой объект применяет упрощенец: «доходы» или «доходы минус расходы». Рассмотрим, по какой форме и в какой срок нужно отчитаться по УСН 15% за 2019 год.

Сроки сдачи отчетности на УСН «доходы-расходы» за 2019 год

Кто сдает

Когда сдается (включительно)

Если крайний срок сдачи декларации выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). В 2020 году срок сдачи отчетности по упрощенке не выпадает на выходные и поэтому не переносится.

При утрате права на УСН декларацию нужно сдать до 25 числа месяца, следующего за кварталом, в котором вы нарушили правила применения упрощенки (п. 3 ст. 346.23 НК РФ). При добровольном отказе от УСН отчетность нужно направить в ИФНС до 25 числа месяца, следующего за тем, когда вы снялись с упрощенки (подали заявление по форме 26.2-8).

Бланк декларации УСН «доходы минус расходы»

В 2020 году форма отчетности по УСН изменений не претерпела, декларацию за 2019 год нужно сдавать как и прежде, на бланке, утв. Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

На УСН-«доходы-расходы» обязательны к заполнению следующие разделы декларации:

Содержит основную информацию об упрощенце, сдающем отчет, налоговом периоде и ИФНС, в которой организация или ИП состоит на учете.

Включает в себя данные о суммах авансовых платежей и налога к уплате (уменьшению) по итогам отчетного или налогового периода.

Отражает информацию о доходах и расходах, сумме полученного убытка, налоговой ставке и размере исчисленного налога по итогам каждого отчетного (налогового) периода.

Раздел 3 (Отчет о целевом использовании имущества) заполняется, только если вы получали активы в рамках благотворительности или целевого финансирования (согласно нормам ст. 251 НК РФ).

Порядок заполнения декларации УСН «доходы-расходы» за 2019 год

Порядок заполнения отчетности по УСН прописан в Приложении 3 к Приказу ФНС РФ № ММВ-7-3/99@.

Общие правила заполнения декларации

При заполнении декларации по УСН нужно не только верно внести все данные, но и правильно оформить саму отчетность. Незначительная, казалось бы, ошибка, например, в номере страницы, скреплении листов документа или цвете чернил, может послужить причиной отказа в приеме декларации.

Напомним основные правила заполнения отчета по УСН:

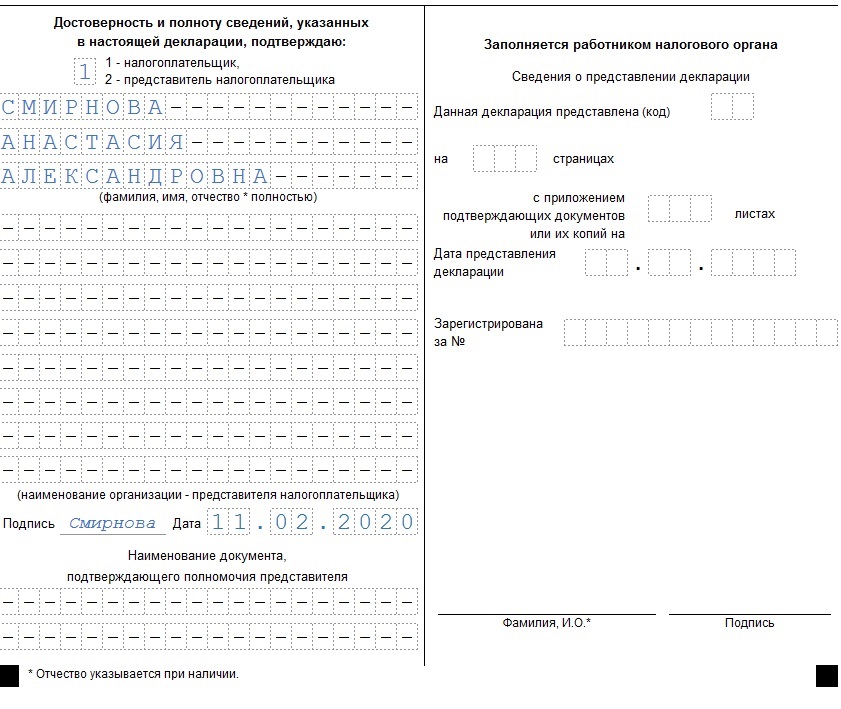

Заполняем титульный лист декларации УСН «доходы-расходы»

Если отчет сдает руководитель фирмы или ИП лично — в поле «Достоверность и полноту…» указывайте 1, если представитель — 2.

Строки ниже заполняют только:

ИП повторно свои ФИО не указывают.

Если представитель — физическое лицо, он указывает свои ФИО. Если юридическое лицо, указывается ФИО лица, действующего от имени организации-представителя, и наименование этой организации в строках ниже. Реквизиты доверенности отражаются в последних двух строках.

Завершается заполнение титульного листа проставлением подписи того, кто сдает отчетность и даты ее подписания.

Налоговики, в свою очередь, заполняют способ представления декларации, количество страниц в ней и листов приложенных документов, дату подачи отчета, ФИО и подпись инспектора, принявшего декларацию.

Заполняем Раздел 1.2 декларации УСН «доходы-расходы»

Раздел 1.2 декларации УСН за 2019 год заполняем следующим образом:

Номера строк

Примечание

Строка 010 заполняется всегда, строки 030, 060, 090 — только при смене ОКТМО в отчетном (налоговом) периоде.

Если ОКТМО не менялся — в строках 030, 060, 090 ставим прочерк

Если минимальный налог меньше суммы ранее перечисленных авансов, то в строке 120 ставится прочерк

Заканчивается заполнение Раздела 1.2 подписью лица, отвечающего за достоверность внесенных данных и датой подписания раздела.

Заполняем Раздел 2.2 декларации УСН «доходы-расходы»

Раздел 2.2 заполняем следующим образом:

Номера строк

Примечание

Стр. 210 минус стр. 220

Стр. 211 минус стр. 221

Стр. 212 минус стр. 222

Стр. 213 минус стр. 223 минус стр. 230

Если получен убыток — ставим прочерк

Если получен убыток — ставим прочерк

Если получен убыток — ставим прочерк

Если получен убыток — ставим прочерк

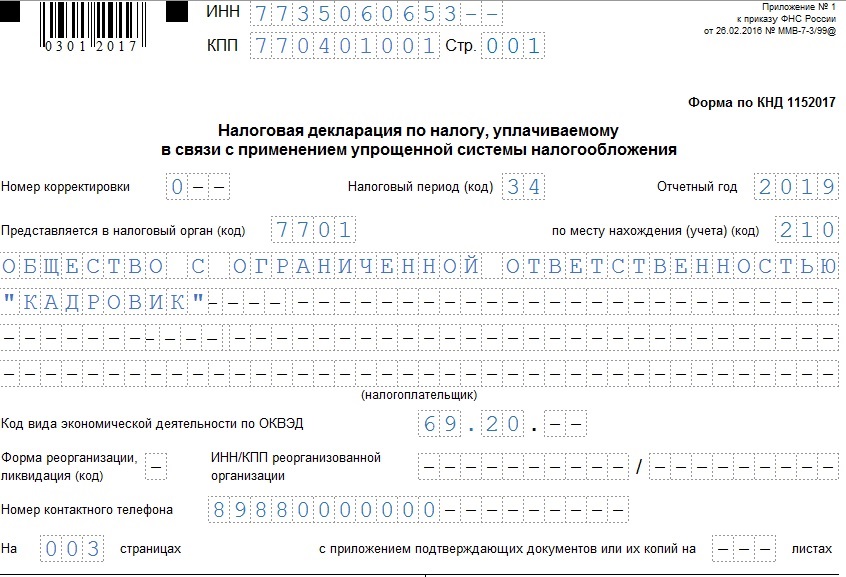

Образец заполнения декларации УСН 15%

Разобраться в порядке заполнения декларации УСН «доходы минус расходы», вам поможет пример расчета налога-УСН и образец заполнения этого отчета.

Пример

ООО «Кадровик» занимается оказанием бухгалтерских и юридических услуг. Доходы и расходы фирмы указаны в таблице ниже:

Отчетный период

(строки 210-213 Раздела 2.2)

Сумма расходов, руб.

(строки 220-223 Раздела 2.2)

Ставка налога-УСН «доходы-расходы» — 15%.

Бухгалтер ООО «Кадровик» заполняет декларацию УСН за 2019 год на основе следующих данных:

Отчетный период

(строки 240-243 Раздела 2.2)

(строки 270-273 Раздела 2.2)

Суммы авансов и годового налога, руб.

(строки 020, 040, 070, 100 Раздела 1.2)

Налог к уплате рассчитывается как 15% от разницы между доходами и расходами.

Как видно из таблицы 2, налог с разницы между доходами и расходами за 2019 год составляет 81 192 руб. Эту сумму мы сравниваем с минимальным налогом — 1% от доходов за 2019 год.

Доходы ООО «Кадровик» за 2019 год — 1 110 000 руб. Минимальный налог от этой суммы — 11 100 руб. Следовательно, по итогам года нужно заплатить налог, исчисленный в общем порядке, за вычетом сумм ранее уплаченных авансов – 4 173 руб.

Порядок сдачи декларации УСН «доходы-расходы»

Декларацию можно сдать несколькими способами:

Предприниматели сдают отчет в инспекцию по месту прописки. Организации — в ИФНС по месту нахождения, то есть юридическому адресу.

Нулевая декларация УСН «доходы минус расходы»

Если деятельность в налоговом периоде не велась, декларацию все равно придется сдать, но в этом случае она будет нулевой: без показателей:

Ответственность за несвоевременную сдачу декларации

За несвоевременную сдачу отчета предусмотрены штрафы:

Штраф можно снизить при наличии смягчающих обстоятельства (ст. 112 НК РФ, информация ФНС). Но полностью отменить штраф, к сожалению, не получится.

За просрочку сдачи отчета к ответственности могут привлечь должностное лицо организации — человека, ответственного за несвоевременное представление отчетности. Чаще всего это главбух либо ИП (или директор компании). Должностному лицу могут вынести предупреждение или штраф в размере от 300 до 500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки превысит 10 рабочих дней, налоговики имеют право заблокировать расчетный счет фирмы (п. 2 ст. 76 НК РФ).

Узнать больше об отчетности по итогам 2019 года вы можете в рубрике «Отчетность работодателя».