Электронные счета-фактуры: правильный формат и порядок выставления

Электронный счет-фактура, выставленный согласно принятому порядку, обладает юридической значимостью, как и бумажный вариант. Что необходимо учитывать в работе с такими документами?

Выставление счета-фактуры в электронном виде стало возможным с 23 мая 2012 года, когда вступил в силу Приказ ФНС России от 05.03.2012 № ММВ-7-6/138@, утверждающий формат такого документа. Порядок его составления регламентирован Постановлением Правительства РФ от 26.12.11 г. №1137. В отличие от бумажного документа, требующего две подписи — бухгалтера и руководителя, электронному счету-фактуре достаточно квалифицированной электронной подписи (КЭП) руководителя или уполномоченного лица (ст. 169 НК РФ).

Ст. 169 НК РФ накладывает два обязательных условия на электронный счет-фактуру: документ должен быть выставлен по утвержденному формату и порядку.

Формат электронных счетов-фактур

Как уже говорилось выше, юридическую силу имеет только тот электронный счет-фактура, формат которого соответствует формату, разработанному ФНС и утвержденному Приказом ФНС России от 05.03.2012 №ММВ-7-6/138@. Изменять формат электронных счетов-фактур, в отличие от формата первичных документов, нельзя. Если организация хочет внести дополнительную информацию в файл, то она может использовать Информационные поля (в общем поле к документу, например, клиенты могут указать номера договоров или реквизиты заказа, в поля к каждому наименованию товара внести сведения о своих единицах измерения или каким-то расчетам).

Порядок выставления и получения электронного счета-фактуры

Порядок выставления и получения электронных счетов-фактур утвержден Приказом Минфина от 25.04.2011 №50Н. Электронный счет-фактура должен выставляться через оператора электронного документооборота. Этот порядок довольно сложный, состоящий из нескольких этапов, на каждом из которых формируется свой технологический документ.

Остановимся на нескольких важных моментах:

Таким образом, дата выставления электронного счета-фактуры — это дата, когда файл счета-фактуры был передан оператору; дата получения электронного счета-фактуры — дата, когда файл счета-фактуры был передан от оператора покупателю. Эти даты фиксируются оператором независимо.

Как вносить исправления в электронный счет-фактуру

Исправление в электронном счете-фактуре фактически ничем не отличается от исправления бумажного документа (Постановлении Правительства РФ от 26.12.11 г. №1137) и производится в том случае, если в документе обнаружена ошибка. В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура.

Стоит отметить, что исправленный счет-фактуру тоже необходимо выставить через оператора ЭДО по утвержденному порядку.

Иногда компании просто переделывают документы, выставляют новый файл, аннулируя при этом старый.

Тамара Мокеева, эксперт в области электронного документооборота

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Особенности электронных счетов-фактур в 2021 году

О переходе на электронные счета-фактуры

Не утонуть в наш стремительный век в огромном потоке информации и бумаг помогают технические средства и современные форматы документов. В связи с этим для работающих с НДС лиц все более актуальными становятся электронные счета-фактуры.

ВАЖНО! При продаже прослеживаемых товаров другим организациям и ИП надо выставлять электронные счета-фактуры. Покупатели обязаны их принимать через оператора ЭДО, даже если они не являются плательщиками НДС (ст. 169 НК РФ).

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Чтобы перейти на применение электронных счетов-фактур, необходимо:

Если все эти шаги выполнены, можно приступать к работе с электронными счетами-фактурами.

Как работать с электронными счетами-фактурами

Получить или отправить электронные счета-фактуры (ЭСФ) можно только в том случае, если все 3 стороны (покупатель, продавец, оператор ЭДО) одновременно могут в этом участвовать, технические средства в порядке и есть доступ к интернету. Порядок работы с ЭСФ утвержден приказом Минфина № 174н.

При этом продавцу нужно сформировать, подписать и отправить ЭСФ, затем дождаться от покупателя извещения о его получении. Покупателю требуется после получения ЭСФ не только оформить это извещение, но и подтвердить оператору получение ЭСФ. У оператора особая функция: он обеспечивает доставку ЭСФ, организует проверку соответствия установленным форматам и фиксирует даты его отправки и получения.

ВАЖНО! ЭСФ оформляется только в одном (!) экземпляре, и подписать его может только одно уполномоченное лицо (п. 6 ст. 169 НК).

Важно учесть! Рекомендация от КонсультантПлюс:

Электронные счета-фактуры храните в электронном виде. Распечатывать их на бумаге не нужно (Письмо ФНС России от 19.07.2017 № СД-4-3/14079@). Вместе с электронными счетами-фактурами вы должны хранить документы и информацию. (подробнее смотрите в К+, получив бесплатный демо-доступ к системе К+).

Образец электронного счета-фактуры

Электронный счет-фактура представляет собой файл, содержащий определенный набор реквизитов. Перечень этих реквизитов такой же, как у документа на бумаге, то есть установленный ст. 169 НК РФ. Физического носителя информации у электронного счета-фактуры нет. Например, хранить ЭСФ можно в электронном виде, не распечатывая его на бумагу. Поэтому представить образец электронного счета-фактуры в каком-то графическом виде или в виде документа вряд ли получится.

В крайнем случае, говоря об образце электронного счета-фактуры, можно подразумевать визуальное воспроизведение алгоритма его формирования в соответствующей программе. Проще говоря, картинку с набором полей для заполнения. А она будет зависеть от интерфейса используемого вами ПО. Универсальной такой картинки (образца электронного счета-фактуры), к сожалению, нет.

Достоинства и недостатки электронных счетов-фактур

В результате автоматической обработки ЭСФ сокращается время проверки и обнаружения в них ошибок, плюс отпадает необходимость распечатки и доставки контрагенту бумажного счета-фактуры. Кроме того, при запросе контролерами счетов-фактур для проверки ЭСФ можно передать по ТКС — копировать их и заверять при этом, как в случае с бумажными документами, не требуется (письмо ФНС России от 09.09.2015 № СА-4-7/15871). Все это можно отнести к преимуществам ЭСФ.

Но есть и недостатки. Так, если отсутствует доступ к Интернету или случается сбой в работе автоматизированных систем сторон сделки или оператора, извещения о получении этого документа не формируется, а сам ЭСФ не считается выставленным (пп. 1.10 и 1.11 порядка, утв. приказом № 174н). В этом случае продавец будет вынужден оформить бумажный счет-фактуру.

ВАЖНО! Выставить ЭСФ задним числом не получится, т.к. все даты (и выставления, и получения) фиксирует оператор (пп. 1.10 и 1.11 порядка, утв. приказом № 174н), который является независимой третьей стороной в обороте ЭСФ.

Итоги

Электронный счет-фактура позволяет сэкономить время и средства, так как мгновенно доставляется контрагенту по каналам связи и не требует бумажной распечатки. При этом формируется только одни экземпляр этого документа за подписью только одного уполномоченного лица. Однако если технические средства связи подведут, придется вернуться к бумажному варианту счета-фактуры.

Как с 1 июля заполнять в счете-фактуре новую строку 5а

С 01.07.2021 составлять счета-фактуры нужно только по новой форме (письмо ФНС от 17.08.2021 № СД-4-3/11571@). Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Где посмотреть, является товар прослеживаемым или нет, узнайте в готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке»:

Строка 5а состоит из трех полей:

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

Важно! Последовательность записей в графе 1 должна соответствовать последовательности документов на отгрузку, которые перечислены в строке 5а.

Например, если в счете-фактуре три позиции, строка 5а будет выглядеть так:

Если счет-фактура составлен к нескольким отгрузочным документам, в строке 5а перечисляют их все:

В счете-фактуре на аванс строка 5а не заполняется, в форме корректировочного счета-фактуры ее нет.

Что указывать в строке 5а счета-фактуры, если он составлен к акту без номера или вообще без документа на отгрузку, см. здесь.

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

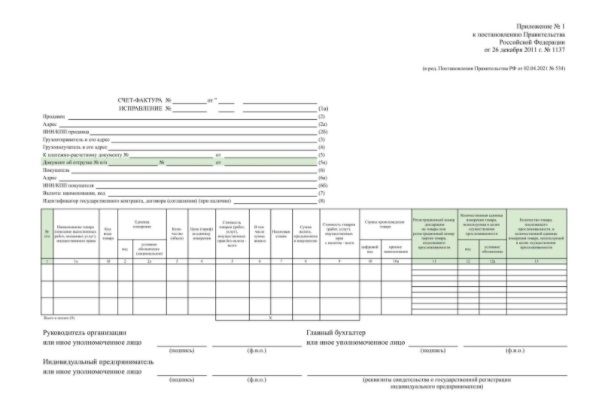

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

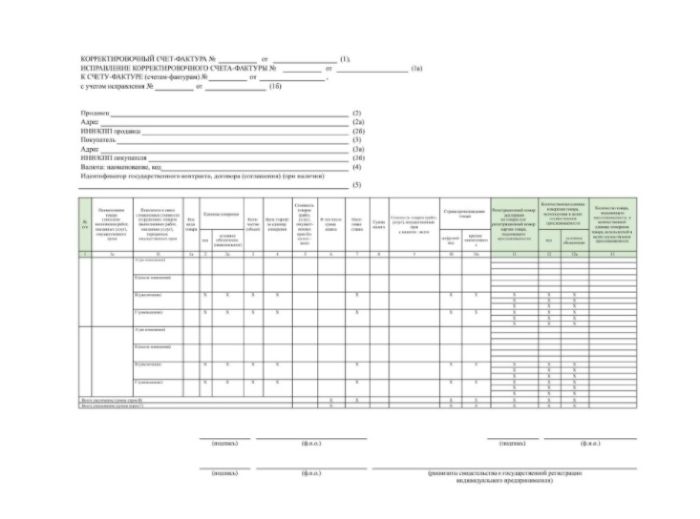

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

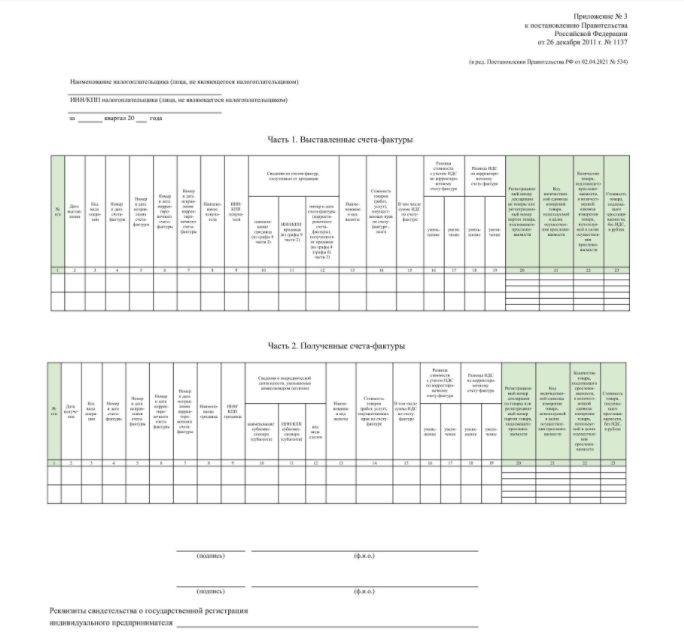

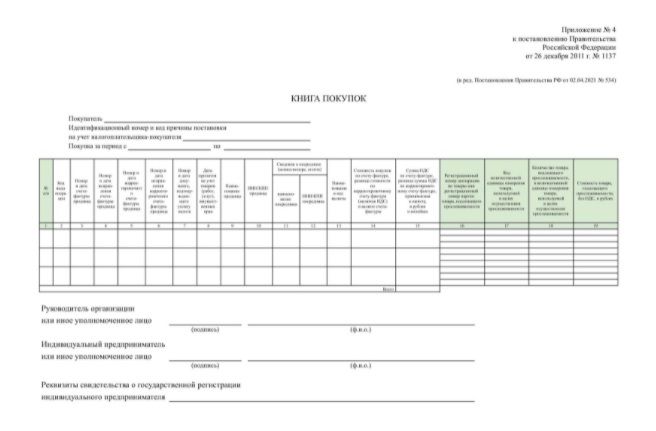

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Как учитывать электронные счета-фактуры?

Плательщики НДС должны регистрировать все счета-фактуры в книгах покупок и продаж, а организации-посредники — в журналах учета. Бумажные счета-фактуры обычно учитываются по дате их составления. А как вести учет электронных, если у них фиксируется сразу три даты: составления, выставления и получения? Как принять к вычету НДС, если счет-фактура получен на стыке налоговых периодов?

Счет-фактура должен быть выставлен в течение пяти дней с момента отгрузки товара, выполнения работ, оказания услуг или получения аванса. Ст. 169 НК РФ позволяет сделать это не только в бумажном, но и в электронном виде. Электронные юридически значимые счета-фактуры являются полноценными аналогами бумажных: содержат те же реквизиты и подпись уполномоченного лица. При этом они должны быть:

Быстрый обмен электронными юридически значимыми документами:

По законодательству РФ электронные документы, подписанные квалифицированной электронной подписью и переданные через оператора ЭДО, являются оригиналами, их не нужно распечатывать.

Порядок учета

Для учета сумм НДС плательщики этого налога обязаны вести книги покупок и продаж. Лица, осуществляющие посредническую деятельность, а также лица, выставляющие и получающие счета-фактуры при осуществлении деятельности по договору транспортной экспедиции или при выполнении функций застройщика, должны вести журналы учета полученных и выставленных счетов-фактур. Единой регистрации подлежат все счета-фактуры — первичные, исправленные, корректировочные.

Формы книг и журнала, а также порядок их ведения закреплены в Постановлении Правительства РФ от 26.12.2011 № 1137. Вести учет счетов-фактур можно как в электронном, так и в бумажном виде. Однако с 01.01.2015 сведения из книг и журнала необходимо подавать в составе декларации по НДС, которую можно представить только в электронном виде (п. 5.1 ст. 169 НК РФ). Поэтому учет счетов-фактур тоже удобнее сразу вести в электронном виде.

При бумажном документообороте отследить даты выставления и получения счета-фактуры практически невозможно, поэтому вместо них, как правило, отражается дата составления документа. В случае с электронными счетами-фактурами фиксируются сразу три даты: составления, выставления и получения. При этом в книгах продаж и покупок отражаются только даты составления, поскольку книги служат в первую очередь для учета сумм налога. Даты выставления и получения счетов-фактур вносятся в журналы учета, которые ведут организации-посредники. Рассмотрим порядок учета подробнее.

Книга продаж

По мере возникновения обязанности уплатить НДС счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом указываются:

Книга покупок

По мере возникновения права на вычет счета-фактуры регистрируются в книге покупок. В ней отражаются следующие данные:

Право на вычет

Налогоплательщик-покупатель вправе уменьшить начисленный НДС на сумму налога, уплаченного по приобретенным товарам, работам, услугам (ст. 171 НК РФ). Право на получение вычета возникает при соблюдении следующих условий (ст. 172 НК РФ):

Несмотря на то что при регистрации в книгу покупок попадает дата составления электронного счета-фактуры, право на вычет напрямую зависит именно от даты его получения. За выставление счета-фактуры отвечает продавец, и пока он не выставит, а покупатель не получит счет-фактуру — уменьшить налог, исчисленный к уплате, последнему не удастся.

Учет и дальнейшее использование товаров в деятельности, облагаемой НДС, находится сфере компетенций покупателя. Если счет-фактура получен в том же налоговом периоде, в котором оприходованы товары (работы/услуги), то вопросов о том, когда принять к вычету сумму НДС, не возникает.

Сложнее, когда оприходование товаров и получение счета-фактуры относятся к разным налоговым периодам. Если счет-фактура получен после завершения налогового периода, в котором товары приняты на учет, но до момента представления декларации за этот период, покупатель вправе принять к вычету сумму налога в отношении таких товаров в том же периоде, в котором указанные товары были приняты на учет (п. 1.1 ст. 172 НК РФ, в ред. Федерального закона от 29.11.2014 № 382-ФЗ). Если же счет-фактура получен после подачи декларации, его нужно относить к новому налоговому периоду.

Журналы учета

Обязанность вести журналы учета полученных и выставленных счетов-фактур не зависит от того, является ли посредник плательщиком НДС. Посредники, застройщики и экспедиторы не платят и не принимают к вычету НДС по счетам-фактурам, зарегистрированным в журналах.

Журнал учета состоит из двух частей, в которых раздельно регистрируются выставленные и полученные счета-фактуры, в том числе корректировочные и исправленные. В части 1 «Выставленные счета-фактуры» регистрируются документы по дате выставления счетов-фактур. В случае, когда счета-фактуры не передаются контрагентам, регистрация происходит по дате составления. В части 2 «Полученные счета-фактуры» счета-фактуры отражаются по дате их получения.

Ежеквартально посредники представляют журналы в налоговые инспекции. На основании полученных данных инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например, принципалами (комитентами) при продаже товаров, суммам налога, принимаемым к вычету покупателями этих товаров. И, наоборот, соответствуют ли суммы вычетов, заявленных принципалами (комитентами) по приобретенным агентами товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.