Можно ли превратить зарплатную карту в кредитную

Сегодня во многих организациях, даже не очень крупных, стало обычным делом перечислять зарплату сотрудникам на банковские карты. Даже многие пенсионеры уже без труда пользуются банковскими картами и у них не возникает трудностей. В общем, пластиковые банковские карты уже прочно вошли в нашу жизнь и являются обычным атрибутом нашего общения с финансами.

Благодаря пластиковым зарплатным картам, большинство банков так или иначе получает вместе с ними и большое количество новых клиентов, которых вполне возможно уговорить на новые банковские услуги. Для этого владельцам карт предлагаются особые условия по кредитам, новые индивидуальные правила обслуживания и выгодные программы по вкладам. Таким образом, многие зарплатные карты, оказывается, можно превратить в кредитные.

Условия кредита по зарплатной карте

Для тех, кто имеет зарплатные карты в конкретном банке, эти банки могут предоставлять систему поощрений и бонусов.

Одной из самых привлекательных возможностей является предоставление кредита прямо по этой же зарплатной карте, причем по сниженной ставке. Таким образом, если вы хотите оформить кредитную карту именно в том банке, в котором у вас уже есть зарплатная, то, скорее всего, банк с удовольствием снизит для вас процентную ставку на 0,5-1%. Так же и по остальным видам кредитов – ипотеке, потребительским, автокредитам – вам смогут пойти на льготные условия. Почему это происходит? Да потому, что банк владеет информацией о вас и в частности, о вашем уровне доходов, то есть о вашей платежеспособности. Проще говоря, банк знает, сколько вы получаете, как часто к вам поступают доходы, поэтому банк может спрогнозировать вашу платежеспособность по кредиту.

Существует так же другая возможность особых отношений с банком, где у вас оформлена зарплатная карта, это овердрафт. По сути, это возможность залезть в минус по своей зарплатной карте, если вдруг у вас не хватает на какую-то покупку, конечно же в небольшом масштабе. Сумма, которую вы можете получить по овердрафту обычно составляет половину или всю сумму вашего ежемесячного оклада. Чаще всего, для этого даже оформлять ничего не надо, это сразу предусмотрено вашим договором по зарплатной карте. Но, стоит учесть, что эта ссуда предоставляется под достаточно высокие проценты – от 20 до 25% годовых.

Если вдруг ваша карта не предусматривает таких условий автоматически, то каждый владелец зарплатной карты может самостоятельно обратиться в свой банк и попросить об этом. Если вы имеете стаж работы на последнем месте и соответственно являетесь владельцем зарплатной карты уже более 6 месяцев, то вам вряд ли откажут. Обычно ваша просьба удовлетворяется в течении одного, иногда трех дней. Каких-либо специальных документов для этого собирать не нужно, предоставлять справку о доходах тоже, так как банк уже все про вас знает и все необходимые сведенья о вас хранятся в базе банка.

Минусы овердрафта

Кроме удобной возможности получения овердрафта, конечно же, существуют и определенные минусы этой процедуры. Первым из «подводных камней» является тот факт, что ни банкомат, ни интернет-банк не делает никаких различий между зарплатными деньгами и деньгами, предоставленными по овердрафту. Поэтому, очень велика вероятность того, что вы можете влезть в кредитные деньги, тем самым попадая в должники к банку, сами того не ведая.

Вторым минусом овердрафта является сложность определения суммы долга. Переступив через грань между вашими деньгами и кредитными, уже сложно определить, сколько вы должны. Если банки самостоятельно предлагают вам овердрафт без вашей просьбы, то это не совсем привилегия вам, как любимому клиенту, а скорее втягивание в небольшую аферу, так как точная сумма должна быть зафиксированная в договоре. Кстати, если в вашем договоре не указана возможность предоставления овердрафта, а у вас такая возможность есть и вы ей уже воспользовались, то требования банка отдать ему долги – не законны.

Другие варианты кредитования по картам

Если вы являетесь владельцем карты какого-либо банка, на которую вам перечисляют зарплату, то кроме особых условий по кредитам и овердрафта, вы можете получить и кредитную карту. Банки с удовольствием пойдут на предоставление вам льготных условий, лишь бы вы оформили у них и кредитную карту тоже. Многие банки предоставляют своим держателям зарплатных карт кредитные карты с лимитом в 4 раза большим, чем месячный доход клиента, о котором банк прекрасно знает. Но, по таким кредитным картам обычно и проценты устанавливаются солидные – 20-25% годовых, а для оформления кредитной карты вам нужно всего лишь любое удостоверение личности. Не забывайте о том, что все предложения вашего зарплатного банка по кредитам на особых «выгодных» условиях, является не чем иным, чем попыткой привязать вас к себе теснее, как клиента.

Чем отличается дебетовая карта от зарплатной

Пластиковый платежный инструмент сегодня есть в кошельке у каждого взрослого россиянина. Кто-то получает на карточку ежемесячную зарплату или пенсию, кто-то хранит на ней сбережения, а кто-то пользуется заимствованными у банка средствами, зачисленными на кредитную карту. Ниже речь пойдет о том, чем отличается дебетовая карта от зарплатной, есть ли схожие характеристики у них, в чем плюсы и минусы для пользователя каждой разновидности пластика.

Зарплатный проект ⎯ что означает это словосочетание?

Договор об открытии и сопровождении зарплатного проекта, ведении расчетно-кассового обслуживания с финансовой организацией заключает предприятие наниматель. Банк выбирает сам наниматель, это может быть СберБанк, ВТБ, Совкомбанк и любая другая организация. В свою очередь, работник может выбрать финансовую организацию по своему желанию и письменно уведомить об этом нанимателя. Но это, скорее, исключение из правила.

Сотруднику выдается пластиковая карточка, на которую наниматель в установленном порядке зачисляет все выплаты:

![]()

Тарифы пользования картой устанавливает банк, тип карты и ее функционал обычно согласовывается с будущим пользователем.

В чем отличие дебетовой карты от зарплатной и чем они похожи?

Если рассматривать внешние данные, то все карточки похожи друг на друга. На лицевой стороне каждой из них указан номер карты, фамилия и имя владельца, срок действия в формате месяц/год. Они могут отличаться:

Если детально рассматривать, чем отличается дебетовая карта от зарплатной, то есть существенные отличия. Начнем с того, что дебетовая карточка используется владельцем для накопления и сохранения средств. К ней привязан накопительный или сберегательный счет, на который пользователь может самостоятельно переводить средства. Особенности карты:

![]()

В таблице приведен сравнительный анализ трех дебетовых карт СберБанка, из которого видно, что в своем ряде они тоже отличаются друг от друга, есть существенное различие в тарифах обслуживания.

Как привязать карту Сбербанка

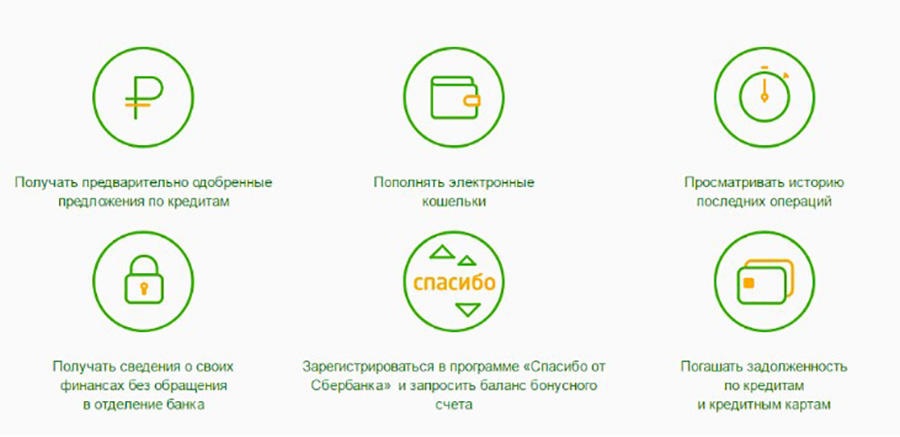

Платежная карта Сбербанка – ключ к личному банковскому счету. Привязка карты к дополнительным услугам (мобильный и онлайн банкинг) позволит ее владельцу контролировать все проводимые операции по ней. Также это предоставит держателю карточки возможность свободно оперировать средствами, и осуществлять платежи без посещения банка.

Привязать карту Сбербанка к телефону

Банковскую карточку можно прекрасно использовать и без ее привязки к телефону при безналичной оплате товаров и услуг. Однако для проведения платежей в сети интернет необходимо осуществить присоединение карты к телефонному номеру ее держателя.

Это осуществляется путем подключения услуги «Мобильный банк» от Сбербанка. Привязать карту к телефонному номеру можно в любом отделение учреждения. Для активации сервиса необходимо подать заявление (по форме банка). При себе достаточно будет иметь идентифицирующий личность документ, платежную карточку и сам телефон. Сотрудник банка самостоятельно произведет все необходимые операции без участия клиента.

Подключение к сервису осуществляется банковским учреждением бесплатно. Однако дальнейшее его использование для владельцев дебетовых карт является платным. Тарификация зависит от вида платежной карточки и выбранного потребителем пакета:

| УСЛУГА / ПАКЕТ | ПОЛНЫЙ | ЭКОНОМ |

| Регистрация абонентского номера и карточных счетов держателя | ||

| Уведомления по операциям и авторизациям по счету: | ||

| — 2 месяца от даты подключения; |