Как проверить книги продаж и покупок

На основании сведений из книги продаж и покупок определяется сумма НДС к уплате, составляется НДС-декларация. То есть это важный документ в рамках налогового учета. А потому все сведения, изложенные в книге, должны быть проверены.

Что собой представляет книга

Плательщики обязаны вести учет всех счетов-фактур. Их нужно фиксировать в журналах, предназначающихся для учета. Обычно составляются они по формам, установленным законом.

Если в этих бумагах будут содержаться ошибки, представители контролирующих органов вычеркнут ранее указанное значение, а затем доначислят налоги. Наличие неточностей приводит к необходимости дополнительного документооборота. А потому книгу нужно проверять заранее.

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

Вопрос: Как налоговому агенту зарегистрировать счет-фактуру в книге покупок и книге продаж?

Посмотреть ответ

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

Проверка подразумевает проведение расчетов, сравнение документов.

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Особенности сверки

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Экспресс-проверка книги продаж

В рамках экспресс-проверки нужно обращать внимание на эти пункты:

Полная проверка – это длительная процедура. Экспресс-проверка позволяет сократить время на проведение мероприятия. В ее ходе проверяются самые существенные моменты.

Счет 62. Расчеты с покупателями и заказчиками

Счет 62 «Расчеты с покупателями и заказчиками» – это активно-пассивный счет, предназначенный для аккумулирования взаиморасчетов с физическими и юридическими лицами. Рассмотрим типовые проводки по счету 62 и разберем пример оформления операций по нему.

Как счет 62 используется в бухучете?

Поскольку счет активно-пассивный, сальдо по нему может формироваться как положительное, так и отрицательное. Дебетовое сальдо говорит о наличие задолженностей компаний или частных клиентов перед организацией, а кредитовое – о том, что фирма не произвела оплату сторонним компаниям.

Остаточная сумма по счету определяется с учетом начального остатка. К положительному сальдо прибавляется дебетовый оборот, а затем отнимается кредитовый. Если получается отрицательный остаток, то его переносят в кредит счета, но без знака минус. Ситуация обстоит аналогично и с кредитовым остатком.

Субсчета

К счету 62 допускается открытие ряда дополнительных субсчетов. Это необходимо для систематизации учета по конкретным договорам или операциями. Например, для учета авансовых платежей или поступивших от покупателей векселей. Кроме того, субсчету могут быть открыты для каждой расчетной валюты.

Бухгалтер имеет право самостоятельно устанавливать количество и состав субсчетов, однако этот момент не должен идти вразрез с учетной политикой предприятия.

Бухгалтерские проводки по счету 62

Для оперирования счетом 62 применяются стандартные проводки. К числу наиболее распространенных стоит отнести следующие:

Начисление НДС с полученных авансов в «1С:Бухгалтерия 8 ред. 2.0». Исправляем ошибки, уменьшаем налог

Давайте вкратце вспомним, каким образом полученный аванс от покупателя влияет на НДС:

При получении оплаты либо частичной оплаты (далее — аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик обязан начислить НДС с этого аванса к уплате в бюджет, а также выписать счет фактуру в течении 5 дней со дня получения аванса.

Суммы налога, исчисленные налогоплательщиком с сумм авансов, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав подлежат вычету. Вычеты производятся на основании отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Более подробные материалы можно найти, например, на ИТС.

Каким же образом мы выписываем счета-фактуры на полученные авансы? Возможны два варианта:

1. Предоплата по договору обусловлена договором, и покупатель хочет (а также имеет право) принять к вычету НДС с перечисленной предоплаты

Следовательно, перед тем как зарегистрировать счет-фактуру на аванс, необходимо быть уверенным в том, что последовательность взаиморасчетов с контрагентом актуальна.

2. Счет-фактура выписывается в единственном экземпляре «для себя»

Самое важное ограничение этого способа – перед регистрацией счетов-фактур на аванс мы должны быть уверены, что:

1. Восстановление последовательности расчетов с покупателями

В конфигурации Бухгалтерия предприятия нет отдельной обработки для восстановления последовательности расчетов, поэтому перед тем как начать работу с ежеквартальными регламентными операциями по НДС, необходимо перепровести все документы за квартал и разобраться со всеми ошибками, выданными при перепроведении.

В общем случае, в каждой организации должен быть разработан регламент по перепроведению документов и установке даты запрета редактирования, но это уже тема отдельной самостоятельной статьи.

2. Проверка наличия дублирующихся контрагентов и договоров

3. Проверка правильности остатков взаиморасчетов на счетах 62.01 и 62.02

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку Развернутое сальдо и отключают группировку по Документам расчетов с контрагентами и видят примерно следующую картину (Рисунок 1).

Рисунок 1 – Проверка счета 62 без развернутого сальдо и документов расчетов

Посмотрим на тот же самый отчет с включенной настройкой развернутого сальдо (Рисунок 2).

Рисунок 2 – Проверка счета 62 с настройкой развернутого сальдо

Мы видим, что на самом деле сумму 7 507,81 по контрагенту «Покупатель 5» на счете 62.01 программа считает незакрытым авансом. Точно такая же ситуация с суммой 2 600 по контрагенту «Покупатель 8». А сумму 60 000 на счете 62.02 по контрагенту «Покупатель 8» программа, наоборот, считает непогашенной задолженностью. Рассмотрим эту ситуацию подробнее, развернув обороты по контрагенту «Покупатель 8» по документам расчетов (Рисунок 3).

Рисунок 3 – Оборот 62.02 по контрагенту «Покупатель 8» по документам расчетов

Мы видим, что дебетовый оборот по документу Поступление на расчетный счет 15 от 31.01.12 ошибочен, так как по этому документу не было остатка аванса (не было кредита). Для исправления данной ошибки достаточно расшифровать оборот карточкой счета, найти сделавший неправильный оборот документ и перепровести его.

Рисунок 4 – ОСВ по счету 62 с развернутым сальдо по субсчетам

4. Проверка незакрытых (незачтенных) авансов

Общая суть проверки незакрытых авансов в том, что при условии выполнения предыдущего пункта нам достаточно убрать настройку «По субсчетам» и проверить, нет ли одновременных остатков по дебету и кредиту у одного контаргента/договора в целом на счете 62. Группировку по документам расчетов можно отключить (Рисунок 5).

Рисунок 5 – ОСВ по счету 62 с развернутым сальдо

Анализируя данный отчет, мы видим, что у «Покупатель 2» по договору «№. 0109774-02» одновременно «висит» и задолженность 1 810 444, и аванс 168 721,20. Данная ситуация говорит о том, что авансы по этому договору зачтены некорректно. Если не исправить данную ошибку, то при автоматической регистрации счетов-фактур на аванс на кредитовый остаток в размере 168 721,20 будет выписан счет-фактура на аванс и начислен НДС.

Аналогичная ситуация с контрагентом «Покупателем 8». Все выявленные отчетом проблемы обязательны к исправлению!

Отдельно рассмотрим контрагента «Покупатель 7». В целом, по контрагенту мы видим, что есть и кредитовый, и дебетовый остаток на счете 62, но при детализации по договорам понятно, что дебетовый остаток – на «договоре подряда 32», а кредитовый – на «договоре подряда 33». Такая ситуация действительно может быть. Мы должны обратить на нее внимание, но исправлять в данном случае ничего не будем.

После исправления всех незачтённых авансов картина в отчете изменится следующим образом (Рисунок 6).

Рисунок 6 – ОСВ по счету 62 с развернутым сальдо после исправлений

5. Регистрация счетов-фактур на аванс

Наконец, когда мы уверены, что:

6. Вычет НДС с авансов полученных

Документ Формирование записей книги покупок регистрирует следующие движения по НДС с полученных авансов в системе:

7. Сопоставление остатков 62.02 и 76.АВ

Если НДС с полученных авансов был исчислен верно, а также был верно принят к вычету НДС с зачтенных авансов, то кредитовый остаток 62.02 * ставку НДС должен быть равен дебетовому остатку 76.АВ.

Для сопоставления остатков 62.02 и 76.АВ можно воспользоваться отчетом Оборотно-сальдовая ведомость по каждому из счетов и сравнить суммы остатков 76.АВ с теми, которые получаются при ручном расчете НДС на основании счета 62.02.

Как проверить декларацию по НДС (контрольные соотношения)?

Зачем нужна проверка декларации по НДС

Проверку декларации по НДС стоит обязательно провести перед ее подачей в ИФНС, чтобы исключить наличие в ней ошибок и избежать подачи уточненки из-за неувязок в данных.

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как проверить декларацию по НДС? Налоговая служба установила контрольные соотношения (далее – КС), по которым инспекторы осуществляют их проверку, для облегчения проведения этой процедуры в ИФНС. Однако КС могут воспользоваться и налогоплательщики. Их можно найти в письме ФНС от 23.03.2015 № ГД-4-3/4550@.

Формулы, содержащиеся в КС, позволяют сверить показатели, заносимые в разделы 1–7, как внутри этих разделов и между ними, так и в увязке с данными из разделов 8–12. Для удобства пользователей все КС представлены в рассматриваемом письме ФНС в виде таблицы.

В табличной части кроме формул содержится также информация о том, как инспектор будет квалифицировать обнаруженное нарушение и каковы будут его действия.

Однако проверка декларации по НДС по КС — это уже завершающий этап проверки. Поэтому прежде чем применять КС, налогоплательщику следует свериться бухгалтерские учетные данные. Как проверить декларацию по НДС по оборотке или иным учетным регистрам? Данные из этих регистров должны давать те цифры, которые попадут в декларацию:

Рассмотрим как проверить декларацию по НДС по оборотке на примере.

Бухгалтер ООО «Смайлик» заполнил декларацию по НДС и перед отправкой в ФНС решил сверить данные с бухучетом (ставка входящего и исходящего НДС равна 20%).

Для этого он сформровал анализ счета 68 субсчет НДС.

Также он проверил обороты по:

Также бухгалтер сверил отражение в декларации НДС корректировку реализации, т.к. был выставлен корректировочный счет-фактура на увеличение. Эту информацию бухгалтер зафиксировал в стр.040-090 разд.9.

Как налоговики соотносят показатели каждой строки декларации по НДС между собой, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что проверяют инспекторы

Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике формулам (в зависимости от статуса налогоплательщика и характера операций).

В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

При проверке деклараций, подаваемых налоговыми агентами:

При проверке деклараций налогоплательщиков, освобожденных от уплаты НДС:

При проверке деклараций компаний-импортеров:

Контрольные соотношения, из-за которых декларация считается непредставленной с 01.07.2021

С 01.07.2021 введен перечень контрольных соотношений по НДС, невыполнение которых влечет признание декларации непредставленной (п. 5.3 ст. 174 НК РФ). Причем обнаружить эти несоответствия инспекция может не сразу, а уже в ходе камеральной проверки. То есть вы будете думать, что отчитались по НДС вовремя, а окажется, что нет.

Узнать о том, что декларация не представлена, вы можете из уведомления от ИФНС. Получив его, необходимо устранить все несоответствия и заново направить отчет. Если уложитесь в 5 рабочих дней с даты направления налоговиками уведомления, отчетность сочтут сданной в день представления первоначальной декларации.

Всего в перечне 13 таких контрольных соотношений (приложение к приказу ФНС от 25.05.2021 № ЕД-7-15/519@). Рекомендуем с ними ознакомиться.

Удобнее всего это сделать с помощью готового решения от КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе:

Итоги

Перед подачей налоговой декларации налогоплательщики и налоговые агенты должны побеспокоиться о том, как проверять декларации по НДС, чтобы у налоговиков не возникло вопросов. Декларация по НДС — документ объемный и может при заполнении приводить к техническим ошибкам в нем. Поэтому рекомендуется не только проверить ее на соответствие своим учетным данным, но и воспользоваться контрольными соотношениями, применяемыми ФНС. Так, при помощи нехитрых формул можно самому удостовериться, верно ли заполнена декларация и не потребуется ли позднее предоставлять пояснения в налоговую.

Счет 62 в бухгалтерском учете: проводки, примеры, субсчета

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

Счет 62 в бухгалтерском учете

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы:

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Получите понятные самоучители по 1С бесплатно:

Для отражения операции формируются проводки:

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

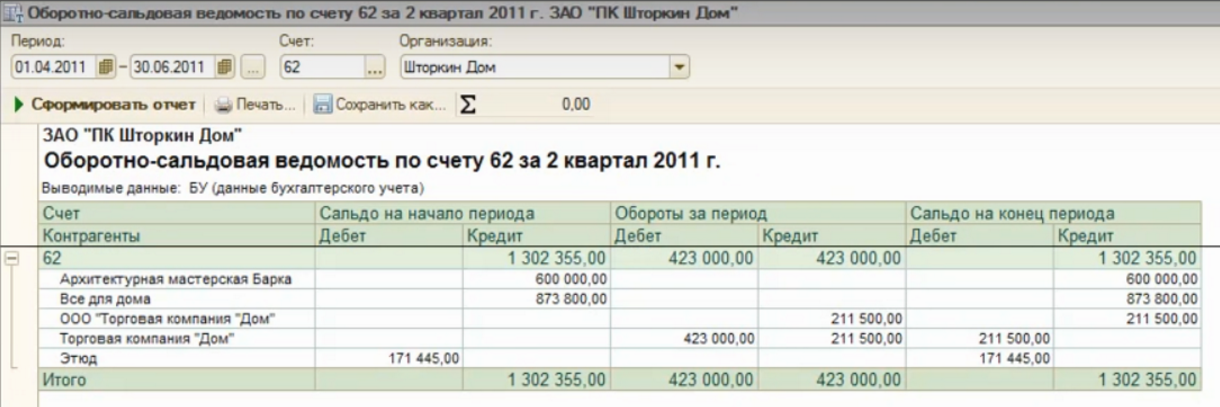

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.