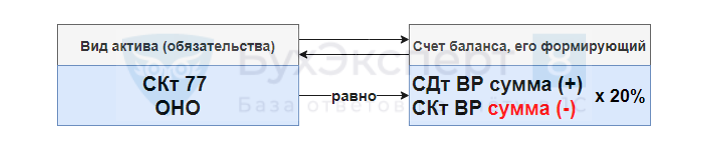

Cчет 77. Отложенные налоговые обязательства

Все коммерческие организации, работающие по системе определения налоговой базы на основании бухгалтерского учета, сталкиваются с возникновением разниц между вычислениями. Это обусловлено использованием отличающихся друг от друга формул подсчета финансовых операций в налогообложении и бухучете, приводящим к разности сумм, именуемых временными разницами. Для фиксации сведений подобного характера предприятие использует бухгалтерский счет 77 «Отложенные налоговые обязательства».

Основная информация по счету

Счет 77 необходим для операций, связанных с ведением учета отложенных налоговых обязательств.

Данный счет относится к категории пассивных: по кредиту фиксируется аккумуляция средств отложенного налогового обязательства предприятия, а по дебету — операции по выплате налогов.

Говоря о временных разницах, подразумевается прибыль предприятия за текущий период, а налоговая база для уплаты налога — за следующий. Если сумма налогообложения превышает сумму операции бухгалтерского учета, то образуется отложенное налоговое обязательство (ОНО). В противном случае говорят об отложенном налоговом активе.

Счет 77 открывается предприятием в случае наличия разницы между расчетами налогов и бухгалтерскими операциями. Он помогает отразить будущие задолженности/переплаты организации перед Государственными налоговыми органами. Компании, не обязанные платить налоги на прибыль, освобождены от ведения счета 77 в бухгалтерской отчетности.

Если объект, подлежащий налогообложению, выбывает из активов предприятия, то отложенное налоговое обязательство подлежит списанию.

Пример использования счета 77

Компания «Весна» в июне 2019 г. закупила и начала использовать новое оборудование, стоимостью 120 000 рублей. Период полезного использования оборудования составляет 2 года. Оборудование относится к 3-й амортизационной группе. Тогда на июль 2019 г.:

Налогооблагаемая временная разница равна 1720 рублей. ОНО = 1720*ставка налога на прибыль за отчетный период. С течением времени показатели амортизации в бухучете начнут превышать амортизацию, отраженную в налоговом учете. Следовательно, отложенное налоговое обязательство будет уменьшаться.

Способ вычисления амортизации (линейный или нелинейный) компания выбирает самостоятельно. Менять методику вычисления амортизации можно не чаще, чем один раз в год.

Взаимодействие с другими счетами (типовые проводки)

Счет 77 корреспондирует со следующими бухгалтерскими счетами:

Все операции, проводимые по счетам 77 и 68, осуществляются на основании подтверждающей документации: налоговых деклараций, справок о бухгалтерском расчете.

Переходные положения новой редакции ПБУ 18/02 и изменения сальдо по счетам 09 и 77

При переходе с затратного метода на балансовый, что необходимо сделать с остатками на 01.01.20г. по 09 и 77 счетам?

Читаю, что необходимо погасить ОНА и ОНО в связи с переходом на балансовый метод учета разниц — ретроспективно, т.е. исправить данные бухгалтерской отчетности за весь период перерасчета.

Вот только не понятно в каких суммах погасить ОНА и ОНО на 84 счет?

В положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль» в 2018 году были внесены изменения. Эти изменения обязательны для применения организациями с отчетности за 2020 год с возможностью досрочного добровольного применения.

При этом внесенные изменения не содержат переходных положений и в этом случае, в соответствии с требованиями законодательства, применяются общие требования к переходу, установленные п.15 ПБУ 1/2008 «Учетная политика организации».

В соответствии с п.5 ПБУ 1/2008 последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и/или других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В нашем случае в целях корректировки указанным образом соответствующих показателей рекомендуем воспользоваться Рекомендацией Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года», в соответствии с которой для целей перехода на новый порядок учета налога на прибыль организация определяет в соответствии с Рекомендацией Р-109/2019-КпР «Регистр учета временных разниц», сумму (суммы) отложенного налогового актива и/или отложенного налогового обязательства по состоянию на начало 2020 года.

Таким образом, организация должна все разницы, которые она ранее считала постоянными, превратить (восстановить) во временные разницы и на 1 января 2020 года сделать проводку Дт09 Кт84 или Дт84 Кт77. То есть, если при сопоставлении балансовой стоимости активов и обязательств будут выявлены разницы (которые в прошлом организацией могли трактоваться как постоянные или просто быть не учтенными), необходимо на 01.01.2020г. сделать проводку на недостающую сумму (разница*20%) Дт09 Кт84 или Дт84 Кт77.

То же самое организация осуществляет в бухгалтерской отчетности, в режиме «ручных» корректировок, и правит сальдо по счету 09 и счету 84 на 31 декабря 2018г. и на 31 декабря 2017г., но никаких проводок в бухгалтерском учете организация не формирует (создается бухгалтерская справка).

Особо отмечаем, что если по объектный учет разниц велся ранее организацией корректно, то переходного периода (в случае отсутствия переоценки) не будет как такового.

Это рекомендованное, корректное ретроспективное отражение показателей бухгалтерской отчетности в результате изменения учетной политики при применении новой редакции ПБУ 18/02 с 2019 года.

Проводка Дт 09 и Кт 09 (нюансы)

Что отражается на счете 09

На счете 09 отражаются сведения об отложенных налоговых активах (ОНА), образующихся при возникновении вычитаемых временных разниц (ВВР). ВВР появляются при отражении в бухгалтерском учете суммы прибыли в меньшем размере, чем в налоговом. В частности, такая ситуация возникает при принятии в бухгалтерском учете расходов ранее и отражении доходов позднее, чем в налоговом.

Как применять ПБУ 18/02 при возникновении постоянных и временных разниц, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Порядок отражения операций на счете 09 установлен ПБУ 18/02 и актуален для всех налогоплательщиков налога на прибыль, кроме кредитных и муниципальных учреждений (п. 1 ПБУ 18/02). Субъектам малого предпринимательства, а также некоммерческим организациям, отчитывающимся по упрощенной бухгалтерской отчетности, предоставлена возможность отказаться от применения ПБУ 18/02 (п. 2 ПБУ). Свой выбор они обязаны зафиксировать в учетной политике.

Подробнее о составлении учетной политики читайте в разделе «Как составить учетную политику организации».

Когда применяется проводка Дебет 09 Кредит 09

Проводка Дт 09 Кт 09 нужна налогоплательщикам, применяющим автоматизированные системы учета, для закрытия дебетовых остатков по субконто «Убыток текущего периода» счета 09 на конец года.

ООО «Миралюкс» в начале года приобрело оргтехнику на 120 000 руб. В учетной политике предприятия отмечено, что в бухгалтерском учете амортизация основных средств списывается путем уменьшаемого остатка, а в налоговом — линейным способом. При расчете налога на прибыль (ННП) фирма использует ПБУ 18/02.

По итогам года начисленная амортизация по оргтехнике составила:

В итоге образовалась ВВР в размере 20 000 руб. (40 000 (Б/У) – 20 000 (Н/У)). Сумма ОНА на конец года составила 4 000 руб. (ВВР × ставка ННП = 20 000 руб. × 20%).

Отражение ОНА в бухгалтерском учете было зафиксировано проводкой: Дт 09 (убыток текущего периода) Кт 68 (расчет ННП) — 4 000 руб.

Для упрощения примера условимся, что больше никаких операций ООО «Миралюкс» в отчетном году не производилось.

На конец года убыток текущего периода, отраженный ООО «Миралюкс» в бухгалтерском учете, закрывается путем его переноса на будущие периоды ручной проводкой: Дт 09 (расходы будущих периодов) Кт 09 (убыток текущего периода) — 4 000 руб.

Внутренняя проводка по счету 09 позволяет автоматизированной системе учета при проведении планового закрытия в будущих периодах увидеть учтенную разницу и при наличии полученной прибыли закрыть ее проводкой: Дт 68 (расчет ННП) Кт 09 (расходы будущих периодов).

Важно! Согласно ст. 283 гл. 25 НК РФ налогоплательщики имеют право переносить убыток, полученный в текущем периоде, на будущее в полном объеме или частично в течение 10 лет, следующих за периодом, в котором был получен убыток.

Причем для списания убытков не нужно ждать следующего налогового периода. Данную операцию можно осуществить в 1-м же отчетном периоде, в котором по результатам деятельности налогоплательщика получена прибыль.

Отражение проводки Дт 09 Кт 09 в налоговой и бухгалтерской отчетности

Внутренняя проводка по счету 09 не влияет на показатели главной книги и налоговых регистров, используемых для заполнения бухгалтерской и налоговой отчетности. Но ее проведение необходимо для правильного заполнения автоматизированной системой учета итоговых отчетных форм. При отсутствии внутренней проводки по счету 09 в ходе автоматизированного формирования отчетности налогоплательщик может столкнуться с программными или суммовыми ошибками.

Рассмотрим отражение в итоговой отчетности операций, связанных с проводками по счету 09.

По итогам 1-го квартала ООО «Миралюкс» получило доход от своей деятельности, отраженный в бухгалтерском и налоговом учете в размере 50 000 руб. Налоговые убытки, учтенные в прошлом году, направлены в текущем году на уменьшение ННП в полном объеме проводкой:

Дт 68 (расчет ННП) Кт 09 (расходы будущих периодов) — 4 000 руб.

На основе сумм из приведенного примера заполняются следующие строки листа 02 налоговой декларации по ННП:

Затратный метод учета разниц по ПБУ 18/02. Проверка ОНА, ОНО

Затратный метод — проверка

После Закрытия периода до Реформации баланса сформировать:

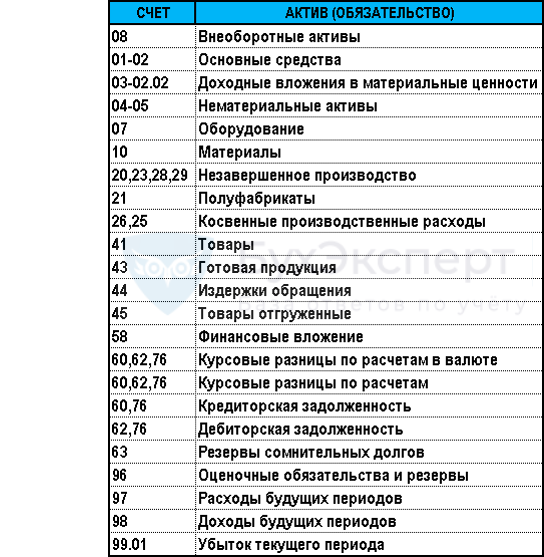

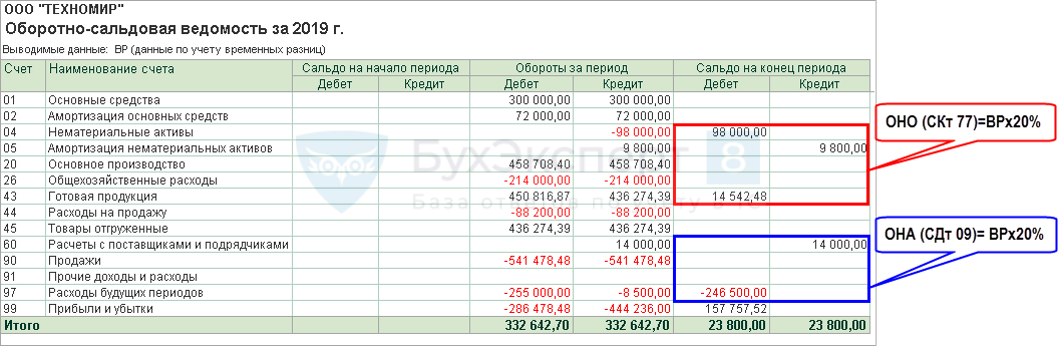

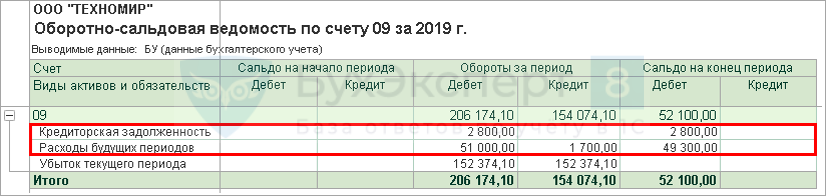

Каждый вид актива (обязательства) формируется на одном или нескольких балансовых счетах – таким образом, можно проверить сальдо по счетам 09 и 77 по аналитике и понять, какой счет «сформировал» ту или иную разницу.

Отчеты – Оборотно-сальдовая ведомость

Получите понятные самоучители 2021 по 1С бесплатно:

Настройки общей ОСВ:

Остаток по счету 09 «Отложенные налоговые активы»

Настройки ОСВ по счету:

Остаток по счету 77 «Отложенные налоговые обязательства»

Настройки ОСВ по счету:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Все комментарии (7)

При анализе остатков по счетам по видам активов, например, по ОС. Нужно анализировать отдельно по каждому ОС? И нужно анализировать отдельно остатки по счету 01 — и рассчитывать сумму сальдо для 09 или 77? И затем отдельно анализировать отдельно остатки по счету 02 — и рассчитывать сумму сальдо для 09 или 77? Или можно сложить сальдо по 01 + сальдо 02 и, уже анализируя результат 01 и 02 вместе — рассчитывать сумму сальдо для 09 или 77?

Анализируется 01 — 02 по ОС т.к. в зависимости от ситуации, разницы по ОС могут формироваться (погашаться) и по 09, и по 77 счетам.

По каждому объекту в Организации есть информация, по какой причине отличается сумма первоначальной стоимости или амортизации в БУ и НУ. С учетом этих данных также оцениваются разницы. Например, применена амортизационная премия, учтено ОС стоимостью до 100 тыс. руб. или лизинговое имущество, разный СПИ, произведена модернизация и т.д.

я правильно поняла, что нужно из остатков по Дт 01 (ВР) вычесть остаток по Кт 02 (ВР) и по результату сформировать или 09 или 77. Верно?Но ведь может быть так, что По 01 формируется 09, а по 02 формируется 77.

Все верно. По общему правилу анализируем 01 — 02 по ВР. Дальше надо смотреть конкретику, случаи бывают разные. Здесь ключевое, что разница формируется с видом Основные средства т.е. именно эту аналитику видите и на 09, и на 77.

Обратите, пожалуйста, внимание, что в комментариях к статьям мы не отвечаем на вопросы по программам 1С.

Все вопросы по 1С задавайте в разделе МОИ ВОПРОСЫ, конкретно описаю свою ситуацию, через

Личный кабинет

Ссылка справа вверху экрана.

Каких проводок ждать по счетам 09 и 77 на балансовом методе

Вопрос задал s.***@qiwi.com

Ответственный за ответ: Татьяна Босых (★9.52/10)

В какой корреспонденции отражаются в текущем релизе КОРП ПБУ 18/02 балансовый метод счета 77 и 09 в случаях, когда ОНА/ОНО перестают признаваться активом/обязательством соответственно.

Например, наше предположение, что в этом случае вместо стандартной проводки 99.02.О — 09 (77 — 99.02.О) должен использоваться счет 99.01 или 99.09:

99.01 (99.09) – 09

77 – 99.01 (99.09)

Верно ли наше предположение?

Зависит ли выбор корреспондирующего счета для счетов 77 и 09 в данной ситуации, если проводки по признанию актива/обязательства и отказ от его признания происходят в одном календарном году/в разных календарных годах?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (9)

Добрый день, Мария.

Посмотрите материал по теме: ПБУ 18/02. Переход на балансовый метод Останутся вопросы пишите.

Добрый день, Мария.

По регламенту нашего ресурса: Регламент ответов на вопросы БухЭксперт8.ру мы не отвечаем на вопросы общего характера. Опешите свой вопрос подробнее: какие активы, какие обязательства, по какой причине перестали признаваться, в каком году и какие года сравниваете, какой балансовый метод с ПР/ВР или без и т.д. Желательно со скринами.

балансовый метод без ВР/ПР

Пример №1

В 2019 году создан резерв по сомнительным долгам в БУ

Дт 91.2 БУ Кт 63 БУ (при этом создается ОНА на счете 09)

В налоговом учете резерв не создается

По прошествии года (в конце 2020) дебиторская задолженность в БУ списывается за счет резерва

Дт 63 БУ Кт 62 БУ

При этом в налоговом учете списание дебиторской заложенности в расходах не учитывается. Таким образом, по нашему мнению, отсутствует основание для признания ОНА.

Какую проводку по списанию ОНА в этом случае создавать в 2020 году?

Дт 99.02.О Кт 09 или Дт 99.01 Кт 09

Пример №2

Если в результате образовавшегося по итогам года убытка был создан ОНА в расчете на то, что этот убыток будет зачтен в будущем в НУ

Однако по прошествии нескольких лет мы понимаем, что убыток никогда не будет признан в налоговом учете и нам надо списать ОНА

Какие в этом случае надо создать проводки по списанию ОНА:

Дт 99.02.О Кт 09 или Дт 99.01 Кт 09 или Дт 99.09 Кт 09?

Мария, по резервам у нас разницы только ВР.

Постоянных разниц практически нет вообще при балансом методе.

ПР будут только по доходам и расходам, которые формируют финансовый результат в отчетном периоде и 100% в будущем уже никогда не окажут влияния на сумму налога на прибыль. Таким образом, постоянные разницы образуются только на счетах 90, 91, 99.

Совсем другой подход — он кардинально отличается от того, что мы делали по затратному методу.

Нам надо сознание перестроить в этом плане. Какое-то время понадобится, но думаю, что с практикой все встанет на место.

Что касается налогового убытка. Если компания понимает, что у нее никогда не будет прибыли, то ей надо закрываться, а не списывать убыток. Есть определенные правила учета убытка в НУ. По времени сейчас учет убытка не ограничен, только 50% ограничение по сумме. И здесь сразу вопрос по декларации по налогу на прибыль. Там же убыток показали. На каком основании его «списать» из декларации. А если списать с 97 в 1С, то декларацию в ручном режиме заполнять будете. И если в декларации убыток есть, а в бух учете его не показываете разницами, то это несколько странно выглядит. Здесь надо еще раз очень хорошо подумать, перед тем, как такие действия предпринимать. И может потом ситуация изменится и убыток этот понадобится.

Что касается учета в 1С. То по балансовому методу без ПР и ВР на текущий момент мы работаем со счетами:

— 99.02.Т «Текущий налог на прибыль»;

— 99.02.О «Отложенный налог на прибыль».

Мария, в целом у компании нет убытка.

Вопрос в том, какие правильные проводки надо сделать при изменении( списании) ОНА\ОНО, и на что это может повлиять.

В части правильных проводок. Нужна конкретная ситуация, в каком случае проводка отражается, чтобы ее смоделировать.

По поводу резервов мы обсудили — при балансовом методе ВР формируются. ПР нет.

По списанию налогового убытка. Если Организация самостоятельно принимает решение такую операцию отразить, то по своей методике в т.ч. и в 1С.

В моем понимании, можно «закрыть» 09 по убытку, когда его учли в НУ или если это ошибка изначально была и по факту налогового убытка не было. Т.е. все сторнировали, расходы признали непринимаемыми в НУ, все пересчитали и сдали уточненку по прибыли, откуда убрали убыток. Других оснований не вижу. Но возможно, есть какая-то специфика, которую надо учесть. Тогда нужна нормативная база под этот случай от Вас для более полного понимания ситуации. На основании какой нормы списываете убыток в НУ и корректируете 09 счет при условии, что сами решили, что его не будете использовать в налоговом учете. А по факту убыток есть и он отражен в декларации по налогу на прибыль.

По 99-м счетам, в корреспонденции с 09 при балансовом методе используется счет 99.02.О.

По убытку при балансовом методе. Проводки такие по умолчанию, если будете свою методику по корректировке разрабатывать, то можно за основу их взять

Д 99.02.О К 09

Д 09 К 99.02.О

Но моя рекомендация налоговый убыток не трогать. Решаете конечно Вы с учетом специфики ситуации по своему профессиональному суждению.

И ручные проводки мы не делаем по 09 и 77 счетам. Они формируются автоматически на основании данных на балансовых счетах, по которым есть разницы между БУ и НУ, и движениям по ним. За исключением каких-то неформатных ситуаций.