Камералка по прибыли: что сверяют с НДС и как обоснованно ответить

Успешная сдача отчётности ФНС РФ всегда подразумевает прохождение камеральной проверки по налогу на прибыль без вопросов со стороны налоговых органов. Однако это означает, что соответствующая декларация должна быть заполнена налогоплательщиком верно и не вступать в противоречие с другими документами, которые есть у налоговой инспекции.

Порядок проведения камеральной налоговой проверки

Осуществление камеральной проверки достаточно подробно регулирует статья 88 НК РФ. И тут нужно учесть следующее:

Камеральная проверка заканчивается автоматически, если по её результатам никаких проблем не выявлено. Иногда обнаруживаются неточности, однако налогоплательщик предоставляет исчерпывающие пояснения или же вносит исправления. В таком случае ситуация исчерпывается, никаких дополнительных документов ФНС РФ не оформляет.

Однако если нарушения достаточно грубые, налогоплательщик не предоставил объяснения в течение 5 рабочих дней (или же те оказались недостаточными), то инспекция составляет соответствующий акт. Для налогоплательщика это означает штраф и пеню. Кроме того, если у инспекции возникли сомнения в добросовестности проверяемого лица, она может назначить уже выездную проверку.

Что делать, если нарушения, неточности и противоречия всё же обнаружены? Тогда ФНС РФ в рамках 10 рабочих дней после окончания камеральной проверки обязан составить акт. И ещё в течение 5 рабочих дней после подписания данного документа его должны вручить налогоплательщику.

Дальше у проверяемого лица появляется по закону месяц на то, чтобы предоставить ФНС РФ возражения. Они оформляются в произвольной форме, но с учётом всех требований, которые сегодня предъявляются к деловой переписке как к таковой.

Все указанные в возражении факты должны иметь непосредственное отношение к начислению налога на прибыль, обосновывать правильность произведённых налогоплательщиком расчётов, его право на конкретную льготу и т. п. Крайне желательно сослаться на конкретные статьи законов и на подзаконные нормативно-правовые акты. Разумеется, все документы должны быть действующими.

Поскольку от правильности заполнения возражений зависит судьба штрафа, пени, а также других возможных негативных последствий для налогоплательщика, то при наличии пробелов в отношении данного вопроса лучше всего обратиться к юристам. Или же к налоговым консультантам, которые помогут быстро и грамотно оформить необходимые документы.

Дальше у руководителя конкретного регионального отделения ФНС РФ есть 10 рабочих дней на изучение возражения. По итогам всего выносится решение или об отказе о привлечении к ответственности или о привлечении к ней с указанием конкретных мер (штраф с точной суммой, пеня и т. п.). Помимо этого руководитель также вправе продлить проверку на ещё один месяц или же назначить проведение других мероприятий по налоговому контролю.

Ключевые моменты проверки налога на прибыль

Чтобы избежать неприятностей, декларацию перед подачей в ФНС РФ желательно тщательно проверить. Если вы заполняете её вручную, то убедитесь, что в расчёты не закрались арифметические ошибки. Плюс — все суммы, указанные в листе 02, должны совпадать с теми цифрами, которые идут в приложениях к нему. Если документ заполняется в одной из бухгалтерских программ, то подобные моменты обычно проверяются автоматически.

Все случаи, когда налогоплательщик заявляет льготы или снижает ставку, вызывают повышенный интерес со стороны инспекции. То есть, нужно заранее подготовиться к тому, чтобы отстоять свои права.

Инспекторы часто сверяют доходы, которые указаны по налогу на прибыль, с тем, что зафиксировано в отношении НДС.

И тут могут появиться следующие вопросы:

Если организация предоставляет полные и исчерпывающие ответы по всем возникающим вопросам, то проблем с ФНС РФ у неё не будет. При этом незначительные ошибки в отдельных строках, которые не влияют на правильность оформления декларации в целом, не требуют предоставления исправленного документа.

Они также не влекут за собой составления акта по итогам камеральной проверки. То есть налогоплательщику достаточно будет предоставить пояснения, как правило, в письменном виде.

Сроки проведения камеральной налоговой проверки по налогу на прибыль

Осуществление камеральной проверки происходит в течение 3 месяцев. Причём отсчёт начинается с момента предоставления декларации. А вот день предоставления пояснений на сроки никак не влияет.

Как правило, камеральную проверку не продлевают. Исключения составляют только случаи выявления нарушений, когда по итогам рассмотрения возражения (если оно было предоставлено) руководитель выносит окончательное решение.

Среди прочего он может продлить камеральную проверку ещё на 1 месяц. Однако чаще всего на практике ФНС РФ начинает углублённо изучать деятельность конкретного налогоплательщика, то есть назначается выездная проверка.

Что же касается камеральной, то не существует запрета на её повторное проведение. В частности, если налогоплательщик предоставил уточнённую декларацию, то в таком случае срок (3 месяца) будет отсчитываться заново с момента предъявления именно этого документа.

В ходе камеральной проверки основным документом, который изучает инспектор, является декларация. Вот почему привязка именно к нему имеет такое значение.

Камеральная проверка: готовим обоснованный ответ

Как уже и говорилось выше, при прохождении камеральной проверки принципиальное значение имеет грамотный и содержательный ответ. Обратите внимание на то, что ФНС РФ вправе затребовать исключительно то, что относится к налогу на прибыль, то есть документы о будущих сделках или же данные по другим сборам вы не обязаны предоставлять.

Ответ ФНС РФ, даже если налогоплательщик отказывается предоставлять данные (например, их у него нет), должен быть в любом случае обоснованным. Например, инспекция хочет от компании аналитику по рынку.

В этом случае следует указать, во-первых, что к камеральной проверке по налогу на прибыль подобные сведения отношения не имеют.

Во-вторых, что вы не обладаете возможностью дать эту информацию, так как не занимаетесь указанной аналитикой.

Защищать свои права стоит, основываясь на законах. Причём желательно указывать ещё и подзаконные акты, например, письма, опубликованные самим ФНС.

Если вы не понимаете, как подготовить обоснованный ответ инспекции, обратитесь к профессионалам. Наши налоговые консультанты внимательно изучат вашу ситуацию и сделают всё для того, чтобы защитить ваши интересы.

Проверка расхождений между декларациями по НДС и прибыли в «Контур.Экстерн»

В сервис «Контур.Экстерн» была добавлена возможность сверки данных из декларации по налогу на прибыль с ранее сданными отчётами, а также с декларацией по НДС. Сверить между собой можно данные по форме РСВ за различные периоды. Новая возможность позволит соблюсти выполнение контрольных соотношений и не допустить ошибки, которые могут привести к начислению штрафных санкций от ФНС.

Для чего нужны контрольные соотношения

Контрольные соотношения представлены в виде математических формул и предназначены для проверки корректности сведений, указанных в декларации, путём сопоставления конкретных значений.

Инспекторы ИФНС прибегают к ним при камеральных проверках, когда сверяются данные различных деклараций в разные периоды времени.

Проверка сведений в декларации по налогу на прибыль

В момент отправки декларации по налогу на прибыль через электронную систему сдачи отчетности «Контур.Экстерн» происходит сверка данных из нового расчёта с данными прошлых периодов, а также с ранее сданными декларациями по НДС.

Если системой будут обнаружены несоответствия контрольных соотношений, то она предоставит пользователю список ошибок. После этого необходимо внести соответствующие изменения в текущий отчёт или же подать уточняющую форму по ранее предоставленной декларации.

Данная проверка соответствия значений возможна если организация систематически направляет отчёты в налоговую инспекцию через систему «Контур.Экстерн», в противном случае проверка состояться не сможет и перед пользователем появится следующая информация:

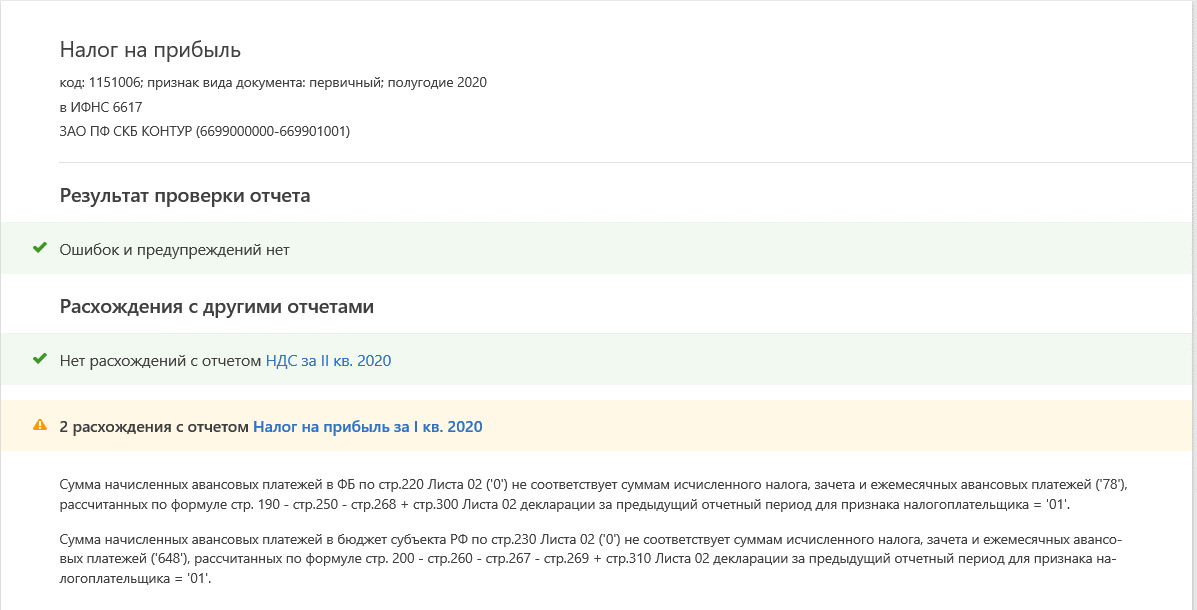

Результат проверки декларации по налогу на прибыль в Контур.Экстерн

Результат проверки декларации по налогу на прибыль в Контур.Экстерн

Сверка информации из формы РСВ

При сдаче организацией очередного отчёта РСВ система «Контур.Экстерн» производит сверку значений в итоговых суммах, и в персонифицированных сведениях на сотрудников с учётом сведений из ранее представленных отчётов.

Проверка обобщённых сумм в целом по организации происходит путём сверки данных из последнего отчёта РСВ с данными из нового. Если будут выявлены несоответствия ранее представленных сведений с текущими, то система оповестит пользователя соответствующим сообщением.

К примеру, при проверке отчёта по итогам шести месяцев результаты будут озаглавлены как «расхождения с отчётом Расчёт по страховым взносам за I кв. 2020 года».

Сверка персональных сведений по каждому сотруднику производится на основании ранее представленных отчётов с учётом корректирующих сведений. Система проверяет правильность заполнения ячеек, где требуется указать суммы взносов нарастающим итогом с начала года, по каждому работнику. Результат отображается как «РСВ за предыдущие периоды».

Как и в случае с декларацией по налогу на прибыль, проверка в системе «Контур.Экстерн» возможна только в случае постоянного её применения при отправке отчётов в ФНС.

Результат проверки РСВ в Контур.Экстерн

Результат проверки РСВ в Контур.Экстерн

Налогоплательщики смогут проверить, нет ли расхождений между декларациями по НДС и прибыли

Теперь пользователи системы для подготовки и сдачи отчетности « Контур.Экстерн » смогут сверить декларацию по налогу на прибыль с отчетами за предыдущие периоды и декларацией по НДС, а форму РСВ — с расчетом за прошлые периоды. Сверка контрольных соотношений (иначе — междокументные проверки) позволит избежать многих ошибок в отчетности и, как следствие, доначислений и штрафов.

Что такое контрольные соотношения

Контрольные соотношения — это метод математической проверки данных, отражающий корректность введенных данных в декларацию (расчет) путем сопоставления определенных показателей. Налоговики используют этот метод в ходе камеральных налоговых проверок и сверяют данные в отчетах за разные периоды или данные в декларациях разного типа.

Междокументные проверки для декларации по прибыли

Перед отправкой декларации по налогу на прибыль «Контур.Экстерн» сверяет данные в ней с данными за предыдущие отчетные периоды и с декларацией по НДС. Если расхождение в показателях будет найдено, то программа покажет расчет и полученные значения в сверяемых отчетах. После этого вы сможете исправить текущий отчет и отправить налоговикам корректировку за прошлый период. Если ранее организация не отправляла отчеты по прибыли и декларации по НДС через «Контур.Экстерн», то проверка не произойдет, и пользователь увидит соответствующее сообщение.

Междокументные проверки для формы РСВ

Перед отправкой РСВ за текущий квартал «Контур.Экстерн» проверяет, совпадает ли нарастающий итог в суммах по организации и по каждому сотруднику с ранее отправленными расчетами.

Для проверки сумм по организации система берет последний сданный расчет страховых взносов и сверяет с ним данные нового РСВ. В случае расхождения результаты проверки будут в блоке «РСВ за l кв./ полугодие / 9 мес. 2020 года». Например, результаты проверки расчета за полугодие 2020 года будут под заголовком «Расчет по страховым взносам за 1 кв. 2020 года».

Для проверки сумм по сотрудникам «Контур.Экстерн» обращается ко всем отправленным и принятым отчетам за предыдущие периоды с учетом корректировок. Это позволяет системе правильно рассчитать нарастающий итог по всем сотрудникам. Результаты такой проверки будут в блоке «РСВ за предыдущие периоды».

Если ранее организация не отправляла ни одного отчёта, то проверка не произойдет.

Проверяем отчетность по НДС и налогу на прибыль

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет.

В одной небольшой компании с оборотами 10 млн. рублей в месяц произошла следующая ситуация: уволился главный бухгалтер, проработавший всего два месяца, первый из которых был отчетным по НДС и налогу на прибыль. Через две недели после его ухода, преемник получил требование из инспекции о предоставлении документов и объяснений по сданным документам.

Суть претензий ревизоров состояла в том что показатели декларации по налогу на прибыль и отчета по НДС, не вызывавшие нареканий по отдельности, во взаимосвязи делали обе формы отчетности недостоверными. Вот к каким значениям показателей в частности были вопросы (см. Таблицу 1)

Стр. 010, 020 Лист 02, Лист 05, Лист 06, Лист 07 Налоговой декларации по налогу на прибыль за 9 мес. 2011 года

Сумма стр. 110-стр 060 раздела 3, раздел 7 Налоговой декларации по НДС за 1, 2, 3 квартал 2011 года

Из приведенных данных мы видим, что компания заявила два разных объема выручки за один налоговый период, чего в принципе быть не может. Добавлю также, что в форме 2 бухгалтерской отчетности был показан третий объем реализации, но в тот момент претензии ревизоров этого документа не касались.

Инспекторы попросили объяснить подобное недоразумение, либо предоставить все документы, подтверждающие объемы реализации за указанный период. То есть, все акты и счета-фактуры за отчетные даты. Такое требование абсолютно законно, поскольку ревизоры поняли, что в какой-то форме присутствует ошибка, и ее нужно объяснить. А также доплатить налог и штраф за искажение отчетности.

Дальше история развивалась не очень хорошо, новый бухгалтер совершил оплошность и отдал все документы, подтверждающие доход. Таким образом ревизоры получили третий вариант выручки за рассматриваемый отчетный период. Конечно, они пришли с проверкой и компания доплатила сборы, штрафы и пени. Но такая ситуация не возникла бы, если бы новый специалист учета, принимая дела, нашел бы искажения и сдал бы уточненную отчетность. Итак, переходим к сути этого материала, а именно – основным правилам «чтения» итоговой документации.

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет.

Выполнить проверку

В рассказанной истории налоговики в своем требовании сами написали, что они сверяют при проверке деклараций. Значит, составив отчетность, бухгалтер должен внимательно перепроверить объемы выручки, указанные в декларациях за предыдущие периоды. Что должен был сделать новый специалисту учета? Ему нужно было отталкиваться от истинного объема дохода, подгоняя под него уточненную отчетность. Однако просто считать мало – надо понимать, как работает расчет налоговой нагрузки, которую не смог определить опростоволосившийся бухгалтер. Ведь искажения в объемах – это не просто орфографическая ошибка, это просчет неграмотного учетчика, который и увидели ревизоры.

Рассмотрим простой пример и проанализируем, отчего зависит налоговая нагрузка. Итак задача.

Данный пример – достаточно простой, однако суть его состоит в том, что руководитель может, задав три простых вопроса своему главному бухгалтеру, самостоятельно просчитать налоговую нагрузку, а потом проверить специалиста учета, который принесет подписывать декларации по НДС и налогу на прибыль.

Не облагается

Вопрос номер один: сколько расходов, которые не облагаются НДС, понесла компания в истекшем налоговом периоде?

В нашем примере это пункты Б и Г. Если фирма не получала авансовых платежей и сама не принимает НДС к вычету с авансов, то налог на добавленную стоимость рассчитывается следующим образом:

Считаем: 1 000 000 + 200 000 + 300 000) * 18 процентов = 270 000 рублей.

Сверим с ответом рассчитанном в решении 360 000 – 90 000 = 270 000.

Вместе с НДС

Вопрос номер два: сколько расходов, облагаемых НДС, понесла компания?

В нашем случае это пункт В. Отняв из выручки Б, В и Г, руководитель получит финансовый результат, умножив который на 20 процентов, он получит сумму налога на прибыль, причитающуюся к уплате в казну.

Сократить выплаты

Вопрос номер три: можно ли что-то сделать, чтобы сократить налоговые выплаты? Отвечая на него, сначала обращу внимание на главный вывод из примера. НДС и налог на прибыль – сборы взаимосвязанные, но взаимосвязь эта прямая: увеличивается НДС к уплате и увеличивается и налог на прибыль.

Для подтверждения тезиса представьте, что в пункте В стоимость услуг равна нулю. Тогда сумма НДС составит 360 000 – 0 = 360 000 рублей.

А база по налогу на прибыль увеличится на 1 000 000 рублей и будет равна 1 300 000 рублей, а сам сбор составит 1 300 000 * 20 процентов = 260 000 рублей.

Повторюсь, я не рассматриваю частные случаи с НДС, который уплачивается с полученных авансов и вычитается из перечисленных.

Налоговые художества

Встречаются умельцы, которые предложат добавить фиктивные услуги, например на 1 000 000 рублей, полученные от организации – плательщика НДС. Тогда размер налога на добавленную стоимость к вычету вырастет на 180 000 рублей (1 000 000 * 18%) и к уплате будет положенно внести 360 000 – 90 000 (из пункта В) – 180 000 = 90 000 рублей.

Есть ли законные способы оптимизации налогообложения? Это не способы, а, скорее, просто соображения, продиктованные здравым смыслом. Главная рекомендация для компаний, старающихся обелиться, состоит в том, что с неплательщиками НДС нужно работать, когда это действительно экономически выгодно.

То есть, в данном случае – зависимость прямая: налог на прибыль уменьшился, уменьшился и НДС к уплате.

А теперь давайте посмотрим на приведенные выше цифры глазами ревизора, у которого наверняка появятся вопросы, и которому потребуются объяснения по поводу правомерности вычетов и самого факта убытка. Ведь налог на прибыль не уплачивается. А у самого бизнеса, похоже, отсутствует деловая цель – извлечение прибыли. Поэтому такой вариант оптимизации лучше отвергнуть.

Чуть менее рискованным способом оптимизации НДС видится вариант, при котором пункты Б и Г из нашего примера замещаются услугами плательщиков НДС на сумму 1 200 000 рублей, тогда сбор в размере 1 200 000 *18 процентов = 216 000 рублей принимается к вычету.

При этом налог на прибыль остается равным 300 000 * 20 процентов = 60 000 рублей, а НДС к уплате составит 360 000 – 216 000 – 90 000 = 54 000 рублей.

Правда, указанную сумму 1 200 000 + 216 000 = 1 416 000 рублей придется «обналичить», чтобы оплатить пункты Б и Г. Но и в этом случае нужно готовиться к претензиям налоговой по поводу фиктивного ФОТ.

Для директора, который решится на подобную оптимизацию, подскажу еще один простой вариант расчета НДС. Это прибыль, умноженная на 18 процентов. То есть 300 000 * 18 процентов = 54 000 рублей. Этот вариант оптимизации боле-менее безопасен для организаций, доля зарплаты в себестоимости продукции которых минимальна.

Об этих способах сокращения налогового бремени смутно догадывается любой руководитель, теперь же он может сам просчитать варианты. Но в любом случае, каждый из приведенных примеров несет под собой риск. И пишу я про них не для того, чтобы вы их применяли на практике, а лучше понимали принципы взаимосвязи сборов.

Делай как я

Есть ли законные способы оптимизации налогообложения? Это не способы, а, скорее, просто соображения, продиктованные здравым смыслом. Главная рекомендация для компаний, старающихся обелиться, состоит в том, что с неплательщиками НДС нужно работать, когда это действительно экономически выгодно. Если в пункте Г нашего примера заменить услугами неплательщика НДС, то мы получим 200 000 * 18 процентов = 36 000 рублей НДС к вычету.

То есть, налицо экономия 36 000рублей по налогу на добавленную стоимость. Но ведь и потратите вы на услуги плательщика НДС тоже на 36 000 больше, а именно 236 000 тысяч рублей. Значит никакой выгоды нет, да и налог на прибыль так же не изменится. А экономия будет достигнута только тогда, когда услуги неплательщика НДС станут дешевле услуг плательщика НДС (за вычетом 18%). В этом случае выгода составит разницу, умноженную на 0,8.

Теория и практика

Нормы Налогового Кодекса становятся все более однозначными, а расходы – понятными, надо только их обосновать. Изложенная в статье методика предварительного определения налогового результата позволяет любому руководителю не ожидать с ужасом 20-го и 28-го чисел месяца после окончания периода, думая, сколько же сборов придется заплатить в бюджет. Теперь вы сами можете спрогнозировать налоговый бюджет по НДС и налогу на прибыль. И будьте осторожнее с оптимизацией!

Дмитрий Васильев, эксперт журнала «Расчет»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Как проверить декларацию по НДС, НДФЛ, налогу на прибыль?

Как проверить декларацию по НДС? Это насущная проблема тех, кто платит этот налог. Такой же вопрос возникает и по прочим декларациям. В нашей рубрике мы рассказываем о том, как проверить декларации по НДС, НДФЛ, налогу на прибыль и другим налогам.

Чья обязанность — проверять декларации

Конечно, прежде всего, это непосредственная обязанность вашей ИФНС. Камеральные проверки, в рамках которых и подтверждаются поданные вами декларации, одно из направлений деятельности налоговых органов, их трудовая функция.

Подробнее о камералках читайте здесь.

Но в проверке налоговой отчетности заинтересован и сам налогоплательщик. Предварительный контроль дает возможность избежать неточностей и ошибок, что, в свою очередь, позволяет снизить градус внимания к нему налоговиков. Поэтому каждому, кто взаимодействует с контролерами по отчетной линии, важно знать не только правила заполнения деклараций, но и владеть информацией и инструментами, пригодными для их проверки.

О том, что такое декларация, чем она отличается от авансового расчета, а также об особенностях ее сдачи в ИФНС вы узнаете из этого материала.

Проверка налоговой декларации по НДС

С тех пор как в декларацию по НДС стали попадать сведения из книг покупок и продаж, это, пожалуй, самая объемная из всех представляемых форм налоговой отчетности. К счастью, НДС-плательщики не сдают ее на бумаге и избавлены от необходимости ежеквартально распечатывать целый талмуд.

Увы, это практически единственное преимущество электронного способа сдачи перед бумажным. Новая система сдачи НДС-деклараций облегчает налоговикам администрирование этого налога, делает расчеты по НДС прозрачнее. Данные вашей декларации автоматически сопоставляются со сведениями по контрагентам. При этом любая нестыковка может повлечь за собой требование о представлении пояснений.

Ответить на такое требование вам поможет материал «Формализованный ответ на требование налоговой по НДС – нюансы».

Вот почему проверке декларации по НДС стоит уделять повышенное внимание.

Так все-таки как проверить декларацию по НДС? Например, используя контрольные соотношения.

Но главное — это знать, как декларация проверяется налоговиками. Хотите владеть такой информацией? Читайте наши статьи:

Как проверить декларацию по налогу на прибыль

Декларация по налогу на прибыль тоже требует внутреннего контроля. В ней мы отражаем все наши доходы и расходы, выводим итоговый по периоду результат налогового учета, исчисляем налог и распределяем его между бюджетами и подразделениями. Для этого заполняется достаточно большое количество листов, производится масса вычислений. Из одной строки мы вычитаем другую, затем прибавляем третью, результат умножаем на ставку и т. д. Поскольку расчеты ведутся нарастающим итогом, для декларации текущего периода мы использует данные из уже сданного отчета за предыдущий. Так недолго и запутаться.

В подспорье вам мы предлагаем не только материалы по заполнению прибыльной декларации (см. одноименную рубрику), но и рассказываем, как подготовиться к камералке по этому налогу.

Подробнее об этом — в данной статье.

А если вдруг вы обнаружили ошибку, не торопитесь с уточненкой, возможно, в вашем случае она не понадобится.

Все об уточненной декларации читайте в этом материале.

Завершая тему прибыли, отметим, что не всегда результатом деятельности является именно она. Убыток — отнюдь не редкость. Особенно сейчас, в таких непростых экономических условиях. Такой итог невыгоден компании-налогоплательщику не только с точки зрения ее финансового благополучия. Убыток в отчетности не любят и налоговики. Если он сопровождает вас достаточно продолжительное время, ждите вызова на так называемую убыточную комиссию.

О том, что это за комиссия и как себя на ней вести, расскажет этот материал.

Проверка 3-НДФЛ и отчетности по другим налогам

Декларацию 3-НДФЛ сдают разные категории граждан. ИП, например, отчитываются о бизнес-результатах. Граждане, не связанные с бизнесом, декларируют доходы от продажи имущества или заявляют о своем праве на вычеты. Ситуаций, когда необходимо отчитаться, масса. И в каждой из них важно правильно заполнить форму 3-НДФЛ. Будь то декларация предпринимателя или простого физика, она обязательно подвергнется камеральной проверке.

О том, как проверяют 3-НДФЛ, читайте здесь.

Самопроверка позволит вам предотвратить все неблагоприятные последствия.

Основное условие — форма должна быть действующей. Кстати, к отчетности за 2017 год налоговики планируют снова обновить эту отчетную форму.

Об этом см. в сообщении.

Заходите в данную рубрику сайта и о проверке деклараций по основным налогам — НДС, НДФЛ, налогу на прибыль — и будете знать все.

Но мы не обходим вниманием также и более простые в заполнении декларации. Наши материалы помогут проконтролировать правильность отчетов:

Подробнее см. по ссылке.

ОБРАТИТЕ ВНИМАНИЕ! Если любую вашу электронную декларацию удостоверяет представитель, вам стоит поторопиться со сдачей в ИФНС доверенности на него. Иначе декларацию просто не примут.