Аренда имущества у физического лица – учет в программах 1С

При возникновении у компании потребности в помещении не всегда удаётся найти арендодателя, зарегистрированного в качестве юридического лица. Отражение в учёте вознаграждения физическому лицу, не являющемуся сотрудником организации, имеет некоторые особенности. Рассмотрим основные из них на практических примерах в 1С: Бухгалтерии и 1С: Зарплата и управление персоналом (1С: ЗУП).

При оформлении договора аренды следует руководствоваться нормами главы 34 ГК РФ. Важным нюансом является подтверждение права собственности арендодателя, это поможет арендатору в дальнейшем избежать дополнительных трудностей.

А самая популярная ошибка бухгалтеров при отражении операций по договору аренды имущества физлица – это то, что они забывают отразить арендуемое имущество на забалансовом счёте 001. При вводе данной проводки необходимо указать стоимость имущества, которую можно посмотреть в договоре аренды. Если в договоре указана только стоимость съёма за месяц, то её необходимо умножить на срок действия договора в месяцах и полученный результат отразить в графе «Сумма».

Что касается налогообложения, согласно п.1 ст. 226 НК РФ, у фирмы-арендатора при заключении договора с физлицом возникает обязанность налогового агента по удержанию и перечислению НДФЛ. А вот страховые взносы с начисленного дохода перечислять не нужно, так как данный вид дохода не относится к трудовым. Экономически обоснованные расходы, которые организация несёт в связи со съёмом помещения, в полном объёме относятся к расходам, уменьшающим налог на прибыль.

Отражение оплаты по договору аренды имущества в 1С: ЗУП

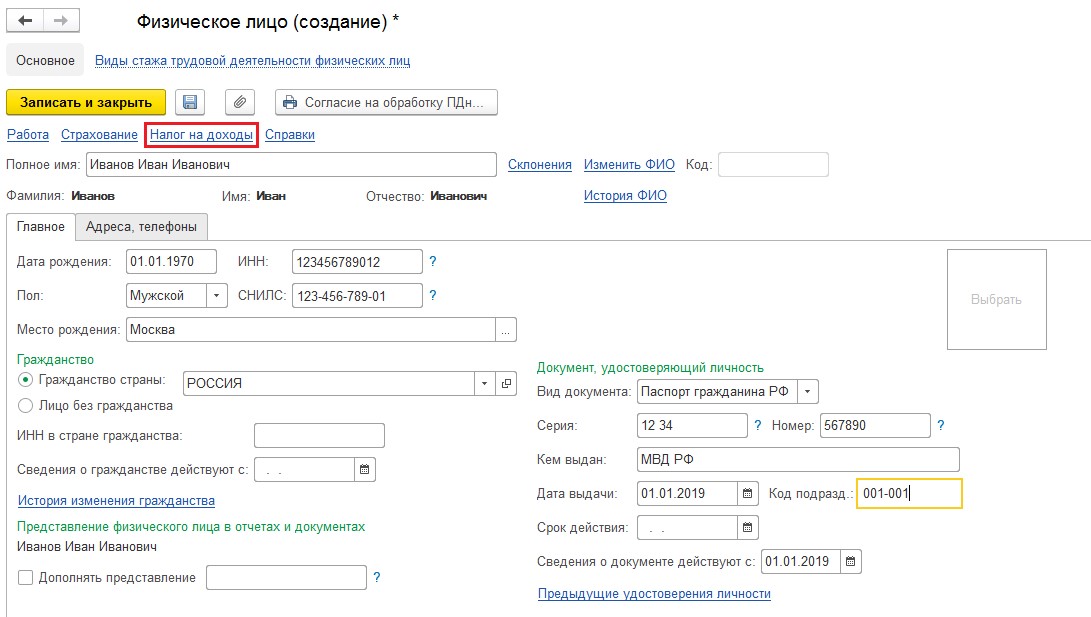

Затем необходимо добавить арендодателя в справочник «Физические лица», который находится на разделе «Кадры». Заполняем все данные, включая ссылку «Налог на доходы», где выбирается статус «Резидент» или «Нерезидент». Данная настройка будет влиять на ставку удерживаемого подоходного налога. Напомню, что действующая ставка НДФЛ для резидентов РФ – 13%, а для нерезидентов – 30%.

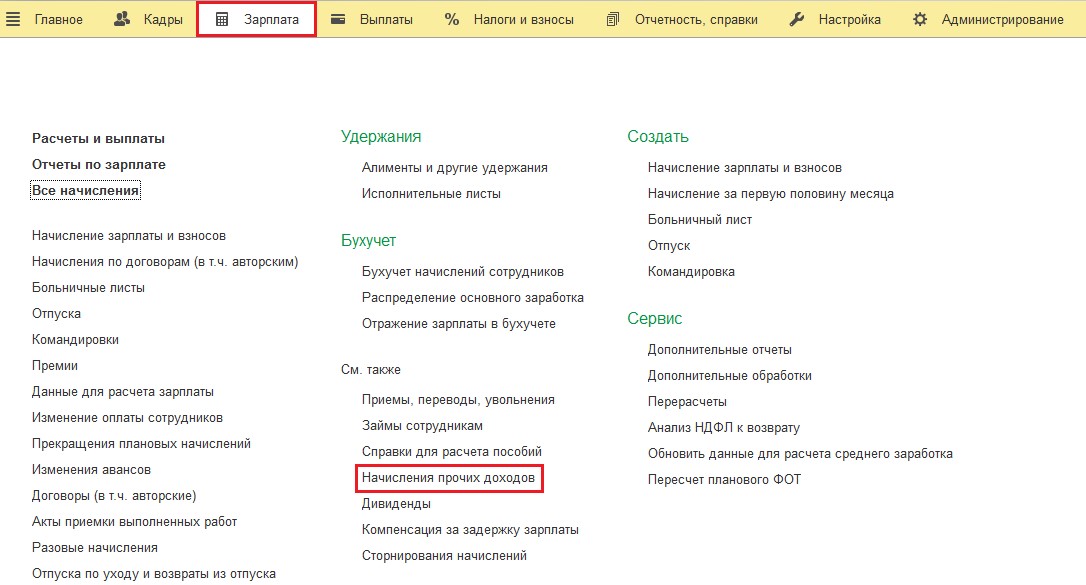

Переходим к непосредственному начислению платы за аренду. Для этого зайдём в раздел «Зарплата» и выберем «Начисление прочих доходов».

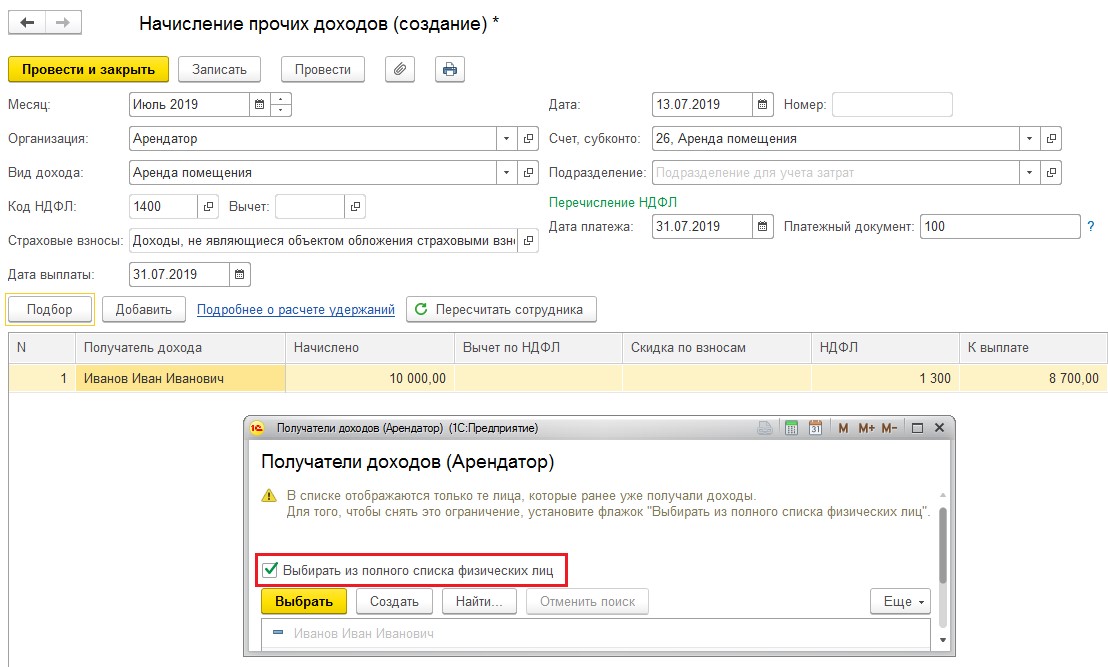

В созданном документе указываем месяц начисления, затем созданный нами ранее вид дохода «Аренда помещения», дату выплаты арендной платы, дату платежа по НДФЛ и номер платежного поручения. По кнопке «Подбор» добавляем арендодателя в табличную часть документа. Если вы впервые отражаете доход этого физического лица, то в списке получателей дохода нужно поставить галочку «Выбрать из полного списка физических лиц». В графе «Начислено» указываем размер арендной платы, после чего НДФЛ и сумма к выплате рассчитаются автоматически. Проводим документ.

Также в графе «Счёт, субконто» есть возможность выбрать необходимый нам счёт учёта затрат для верного отражения операции в бухгалтерском учёте. На этом отражение начисления арендной платы физическому лицу в 1С: ЗУП окончено, данная операция будет учтена при заполнении всех необходимых регламентированных отчётов.

Учет аренды имущества у физлица в 1С: Бухгалтерии

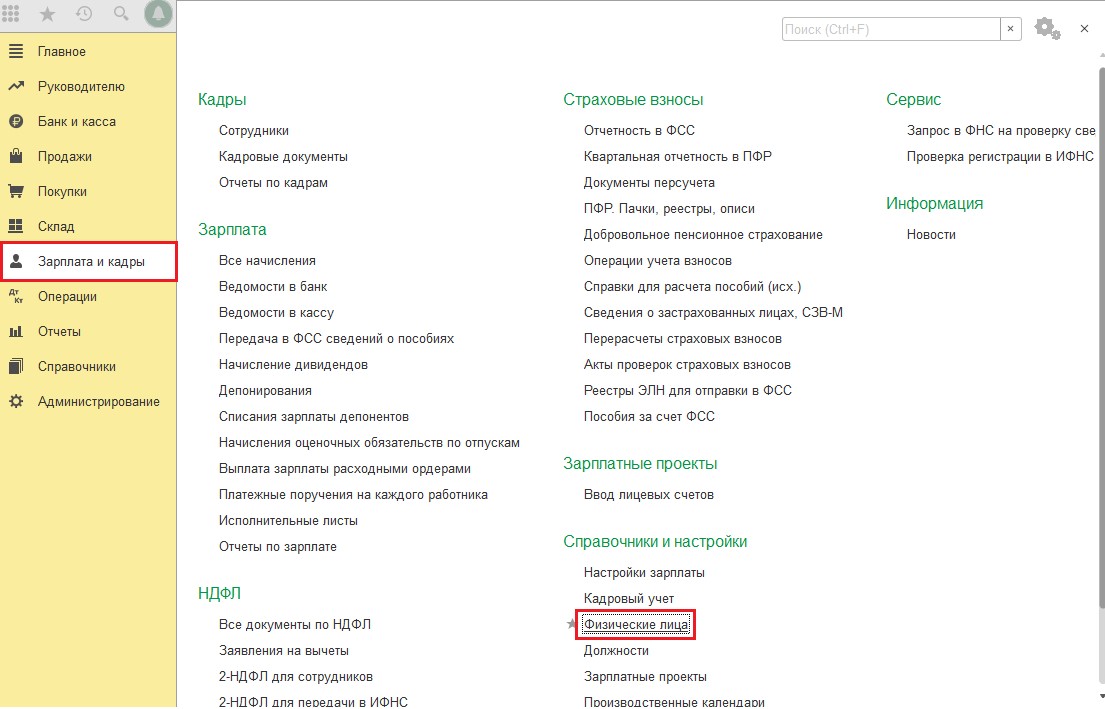

К сожалению, автоматизированного учёта этой операции в данной программе не предусмотрено, поэтому будет чуть сложнее, чем с 1С: ЗУП. Начнём с заполнения справочника «Физические лица», который находится в разделе «Зарплата и кадры».

Отражение сведений физического лица в данном программном продукте аналогично заполнению в 1С: ЗУП.

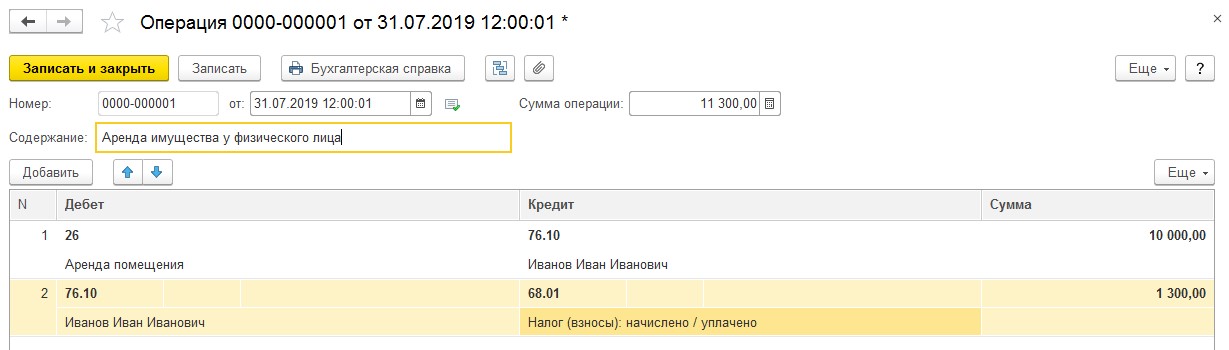

Затем переходим к начислению арендной платы при помощи документа «Операции, введённые вручную», расположенного в разделе «Операции».

Дт 26 Кт 76.10 на сумму арендной платы по договору

Дт 76.10 Кт 68.01 на сумму удержанного подоходного налога

Важно заполнить все необходимые вкладки созданного документа.

На вкладке «Доходы» указываем дату получения, код, вид и сумму дохода.

На вкладке «Исчислено по 13% (30%) кроме дивидендов» заполняем дату получения дохода, вид дохода и сумму удержанного налога.

На четвёртой вкладке «Удержано по всем ставкам» выбираем ставку «13% (для нерезидентов 30%)», указываем суммы вознаграждения за аренду и сумму удержанного налога, а также код дохода – 1400.

И на последней закладке «Перечислено по всем ставкам» указываем реквизиты платёжного документа на перечисление НДФЛ. Проводим документ.

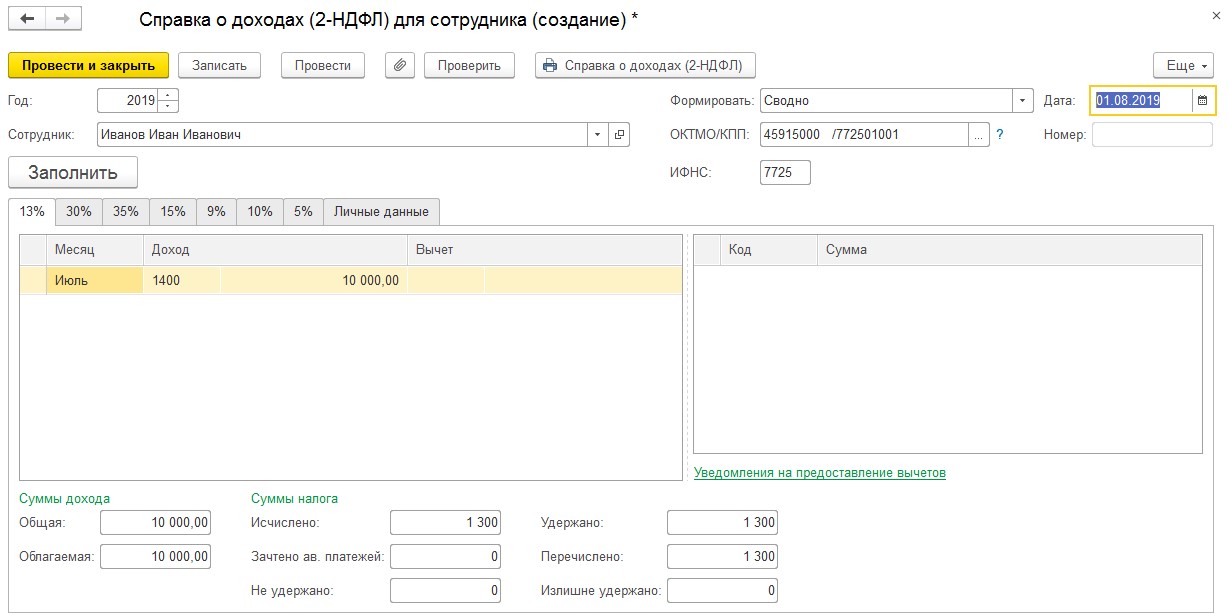

Для проверки корректности отражения операции сформируем справку 2-НДФЛ по физическому лицу – арендодателю. Для этого переходим в раздел «Зарплата и кадры» и выбираем операцию «2-НДФЛ для сотрудников». Проверим заполнение справки по рисунку ниже:

Выплата вознаграждения и подоходного налога оформляются стандартными платёжными документами, которые формируют проводки: Дт 76.10 Кт 51 и Дт 68.01 Кт 51.

Напомню, что крайним сроком перечисления НДФЛ является день, следующий за днём выплаты дохода.

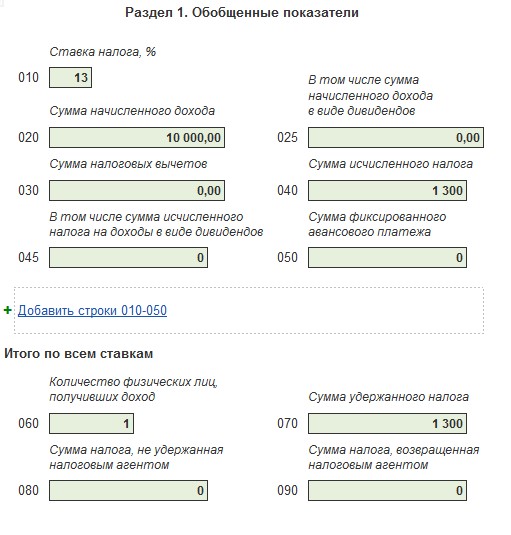

Посмотрим заполнение отчёта 6-НДФЛ в данной ситуации.

В разделе 1 отражается сумма начисленного дохода и суммы исчисленного и удержанного налога, как на рисунке:

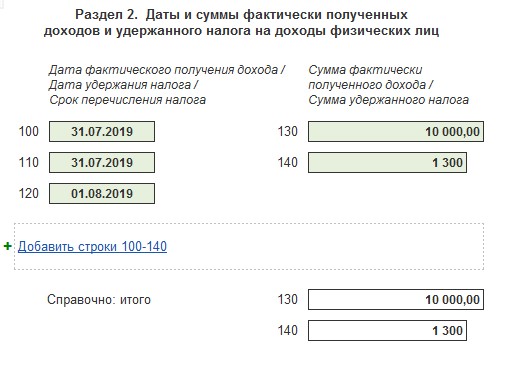

Во втором разделе указываются даты получения, удержания и крайний срок перечисления НДФЛ:

В связи с тем, что выплата арендной платы не является трудовым доходом физлица, в отчётах РСВ, СЗВ-М и СЗВ-СТАЖ данные начисления не отражаются.

Надеюсь, эта инструкция поможет вам избежать ошибок и сложностей при отражении аренды имущества физического лица.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Расчеты по операционной аренде у арендодателя в «1С:Бухгалтерии государственного учреждения 8» ред.2

Мы продолжаем знакомить читателей с порядком отражения арендодателем в «1С:Бухгалтерии государственного учреждения 8» редакции 2 объектов операционной аренды в соответствии с Федеральным стандартом бухгалтерского учета «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н. Стандарт «Аренда» в обязательном порядке должны применять с 1 января 2018 года организации госсектора при ведении бюджетного учета, бухгалтерского учета.

В статье «Отражение арендодателем расчетов по операционной аренде» эксперты 1С начали рассказывать о том, как в «1С:Бухгалтерии государственного учреждения 8» редакции 2 арендодателю отражать в учете объекты операционной аренды. Продолжим рассматривать порядок отражения арендодателем расчетов по операционной аренде на конкретном примере.

Примечание

О первом применении стандарта «Аренда» и о формировании входящих остатков по объектам учета аренды в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 читайте тут.

О порядке отражения объектов учета операционной аренды арендатором (пользователем имущества) в бухгалтерском учете и в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 читайте тут.

Пример

Общая сумма договора составляет 283 200 руб. (24 месяца х 11 800 руб.).

По завершении договора аренды арендатор обязуется вернуть оборудование в состоянии не хуже, чем оно было предоставлено с учетом естественного износа.

Арендатор ведет деятельность, облагаемую НДС.

Договор относится к операционной долгосрочной аренде.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 выполняются следующие операции:

1. Передача имущества в пользование по операционной аренде.

2. Признание предстоящих доходов и дебиторской задолженности по арендной плате.

3. Утверждение плановых (прогнозных) назначений по доходам от операционной аренды.

4. Признание доходов текущего финансового года по операционной аренде.

5. Начисление НДС с операционной аренды.

6. Поступление оплаты от арендатора.

7. Признание расходов по содержанию переданного по операционной аренде имущества.

8. Признание доходов по условным арендным платежам.

9. Возврат имущества из операционной аренды.

Об отражении операций по пунктам 1-3 читайте тут. Рассмотрим операции, начиная с пункта 4 «Признание доходов текущего финансового года по операционной аренде» и до пункта 9 «Возврат имущества из операционной аренды».

Признание доходов текущего финансового года по операционной аренде

Документ позволяет признать в текущем отчетном периоде как доходы будущих периодов, так и расходы будущих периодов по упущенной выгоде при передаче имущества в аренду на льготных условиях и при безвозмездной передаче.

Документ вводится последним днем месяца (или квартала), в зависимости от условий договора, например «31.01.2018».

Табличная часть документа по кнопке Заполнить автоматически заполняется признаваемыми доходами будущих периодов (ДБП) и расходами будущих периодов (РБП) по услугам аренды в разрезе номенклатуры услуг и договоров (рис. 1).

В табличной части документа автоматически заполняются:

Согласно рассматриваемому Примеру справедливая стоимость равна сумме по договору.

При проведении документа формируются следующие бухгалтерские записи (рис. 2):

Начисление НДС с операционной аренды

Согласно подпункту 1 пункта 1 статьи 146 НК РФ объектом налогообложения налогом на добавленную стоимость признается реализация товаров (работ, услуг) на территории Российской Федерации.

Аналогичные разъяснения доведены письмом Минфина России от 07.07.2016 № 03-07-14/39827.

Есть исключения, когда предоставление имущества бюджетным или автономным учреждением в аренду НДС не облагается:

Это установлено в пункте 1 и подпункте 10 пункта 2 статьи 149, статье 145 НК РФ.

Согласно пункту 1 статьи 154 НК РФ налоговую базу по НДС следует определить исходя из стоимости оказанных услуг (суммы арендной платы) без НДС и рассчитать ее по мере оказания услуг и предъявления расчетных документов.

Документами, подтверждающими оказание арендных услуг, являются:

Аналогичные разъяснения доведены письмом Минфина России от 09.11.2006 № 03-03-04/1/742.

Это следует из подпункта 1 пункта 1 статьи 167 НК РФ, а также из писем Минфина России от 24.05.2010 № 03-07-11/200, от 04.04.2007 № 03-07-15/47.

В соответствии с пунктом 3 статьи 168 НК РФ на сумму арендной платы арендодатель обязан выставить арендатору счет-фактуру.

Чтобы арендодателю выставить счет-фактуру арендатору, следует из документа Списание доходов будущих периодов создать документ Счет-фактура выданный. Для это нужно перейти по гиперссылке в левом нижнем углу Управление счетами-фактурами и печать, выбрать КПС для счета 303 04 и нажать кнопку Сформировать счета-фактуры.

В результате будет автоматически сформирован документ Счет-фактура выданный.

При проведении документа Счет-фактура выданный в информационной базе формируются следующие бухгалтерские записи:

Согласно подпунктам «с», «т», «х» пункта 7 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 и применяемой при расчетах по налогу на добавленную стоимость:

В отчете Книга продаж счет-фактура выданный на сумму арендных платежей 11 800,00 руб., в том числе НДС 18 % в сумме 1 800 руб., будет включен в графы:

Поступление оплаты от арендатора

При проведении документов будут сформированы бухгалтерские записи:

Дебет 2 201 ХХ 510 Кредит 2 205 21 660 Дебет 2 17 ХХ (аналитическая группа 120, КОСГУ 121)

Признание расходов по содержанию переданного в аренду имущества

Согласно пункту 7 Стандарта «Аренда» часть платы за пользование и (или) содержание (возмещение затрат по содержанию) имущества, осуществляемая в соответствии с договором аренды (имущественного найма) или договором безвозмездного пользования, размер которой не зафиксирован договором в виде денежного значения и определяется в ходе исполнения договора, признается расходами (доходами) по условным арендным платежам.

Затраты правообладателя (арендодателя) по содержанию переданного им объекта учета операционной аренды, возмещаемые в составе арендных платежей (условных арендных платежей), признаются расходами текущего периода, с отражением расходов текущего финансового периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета (п. 25 Стандарта «Аренда»).

В соответствии с пунктом 5 части III. 3 Методических указаний по применению стандарта «Аренда», доведенных письмом Минфина России от 13.12.2017 № 02-07-07/83464:

Выдержка из документа

«Расходы по содержанию объекта аренды (например, эксплуатационные расходы, расходы по техобслуживанию, текущему ремонту), производимые арендодателем (балансодержателем имущества) в соответствии с заключенным им договором (контрактом), отражаются в общеустановленном порядке (на основании соответствующих документов, подтверждающих произведенные объемы работ, потребленные услуги).

Указанные расходы предъявляются арендатору (пользователю имущества) в целях их возмещения. в доход бюджетного (автономного) учреждения, являющегося арендодателем (балансодержателем имущества).

Бухгалтерские записи, отражаемые в бухгалтерском учете при осуществлении затрат на содержание имущества (при принятии соответствующих обязательств). бюджетным (автономным) учреждением:

— 2 401 20 000 «Расходы текущего финансового года» (2 401 20 221, 2 401 20 223, 2 401 20 225, 2 401 20 226)

— 2 302 00 000 «Обязательства» (в сумме денежных обязательств, возникающих согласно документам-основаниям),

— 2 105 00 000 «Материальные запасы» (в сумме материальных запасов, использованных (потребленных) при осуществлении расходов на содержание имущества (его эксплуатацию),

— 2 104 00 420 Амортизация нематериальных активов» (в сумме амортизации нематериального актива (исключительного права на прораммный продукт, используемый при эксплуатации оборудования),

— 2 401 50 226 Расходы будущих периодов на прочие работы, услуги» (в сумме ежемесячных расходов по неисключительному праву пользования программным продуктом, используемым при эксплуатации оборудования).»»

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» расходы арендодателя по содержанию переданного им объекта учета операционной аренды отражаются документами Поступление услуг, работ, Акт списания материалов, Начисление амортизации ОС и НМА, Операция (бухгалтерская) и др.

Признание доходов по условным арендным платежам

Доходы по условным арендным платежам, в том числе доходы от возмещения расходов по страхованию имущества, техническому обслуживанию имущества, иных аналогичных расходов, признаются доходами текущего финансового периода в тех отчетных периодах, в которых они возникают (п. 25 Стандарта «Аренда»).

Бухгалтерские записи, отражаемые при предъявлении возмещаемых затрат (условных арендных платежей) бюджетным (автономным) учреждением:

Дебет 2 205 35 560 Кредит 2 401 10 135.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» доходы арендодателя по условным арендным платежам отражаются в обычном порядке документом Начисление доходов (раздел Услуги, работы, производство).

Если деньги от арендатора в качестве возмещения коммунальных и эксплуатационных расходов поступают по отдельному счету, оформленному на основании счетов поставщиков услуг, реализации не возникает.

Значит, не возникает и объекта обложения НДС. Это установлено в подпункте 1 пункта 1 статьи 146 НК РФ и разъяснено в письмах Минфина России от 24.03.2009 № 03-03-05/47, от 07.10.2008 № 03-03-06/4/67.

Возврат имущества из операционной аренды

Для отражения возврата имущества по завершении договора операционной аренды следует использовать документ Принятие к учету ОС, НМА, НПА (раздел ОС, НМА, НПА). При заполнении данного документа в реквизите Вид поступления следует выбрать значение Прекращение договора аренды (25).

На закладке Бухгалтерская операция для формирования проводок в реквизите Типовая операция следует выбрать операцию Прекращение договора аренды/безвозмездного пользования.

После заполнения документ следует провести и закрыть. В результате проведения документа, которым отражается возврат оборудования из операционной аренды, формируются следующие бухгалтерские записи:

Дебет 2 101 34 310 Кредит 2 101 34 310

Кредит 2 25 31

Согласно положениям пункта 81 раздела VIII «Основные требования к инвентаризации активов и обязательств» СГС «Концептуальные основы» в случае передачи (возврата) комплекса объектов учета (имущественного комплекса) в аренду, управление, безвозмездное пользование, хранение, а также при выкупе, продаже комплекса объектов учета (имущественного комплекса) в обязательном порядке проводится инвентаризация указанного имущества.

Проведение такой инвентаризации следует осуществлять комиссией стороны, принимающей имущество, с участием представителей стороны передающей. Все выявленные в ходе инвентаризации изменения конструктивных составных частей имущественного комплекса, произведенные пользователем (арендатором) имущества за время его использования, в том числе неотделимые улучшения, подлежат отражению в инвентаризационных документах.

1С:ИТС

Аренда имущества у физического лица – учет в программах 1С

Если компании нужно арендовать помещение, не всегда получается отыскать арендодателя – юридическое лицо. В таких ситуациях возможна аренда у физического лица, но отражение вознаграждения этому лицу осуществляется по несколько другим правилам. Далее будут рассмотрены особенности, присущие отражению аренды у физического лица в учёте на примере программ 1С: Бухгалтерия и 1С: ЗУП.

Договор аренды должен оформляться в соответствии с 34 главой ГК. Арендодатель должен предоставить подтверждение, что у него есть право собственности на сдаваемое помещение – если это будет сделано, у арендатора впоследствии точно не возникнет связанных с ним сложностей.

При отражении операции по аренде у физического лица бухгалтеры часто допускают одну и ту же ошибку: не отражают взятое в аренду имущество на забалансном счёте 001. Для этой проводки требуется указать стоимость имущества – она берётся из договора аренды. Если в документе этой цифры нет, в нём всегда отражена по крайней мере стоимость самой аренды за месяц. Тогда последняя умножается на весь срок, на который рассчитан договор, и в графу «Сумма» вписывается результат.

Что до налогообложения, как гласит пункт 1 статьи 226 НК, фирма-арендатор, заключившая договор с физическим лицом, будет выступать его налоговым агентом. Это означает, что именно она должна заняться удержанием НДФЛ и его последующим перечислением. Страховые взносы при этом не удерживаются, поскольку доходы от аренды к трудовым не относятся. Расходы, которые компания несёт из-за того, что снимает помещение, целиком относят к числу уменьшающих расходы на прибыль – при условии, что они считаются экономически обоснованными.

Отражение оплаты по договору в 1С: ЗУП

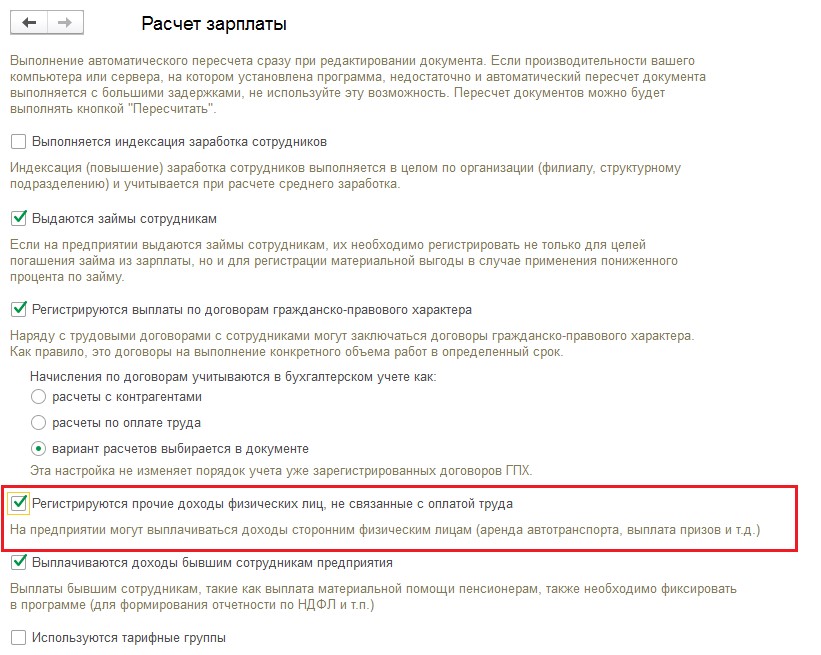

В этой программе реализован автоматизированный учёт начислений. Но в первую очередь её нужно настроить: откройте раздел «Настройки», перейдите в «Расчёт зарплаты» и поставьте галочку как отмечено на скриншоте ниже.

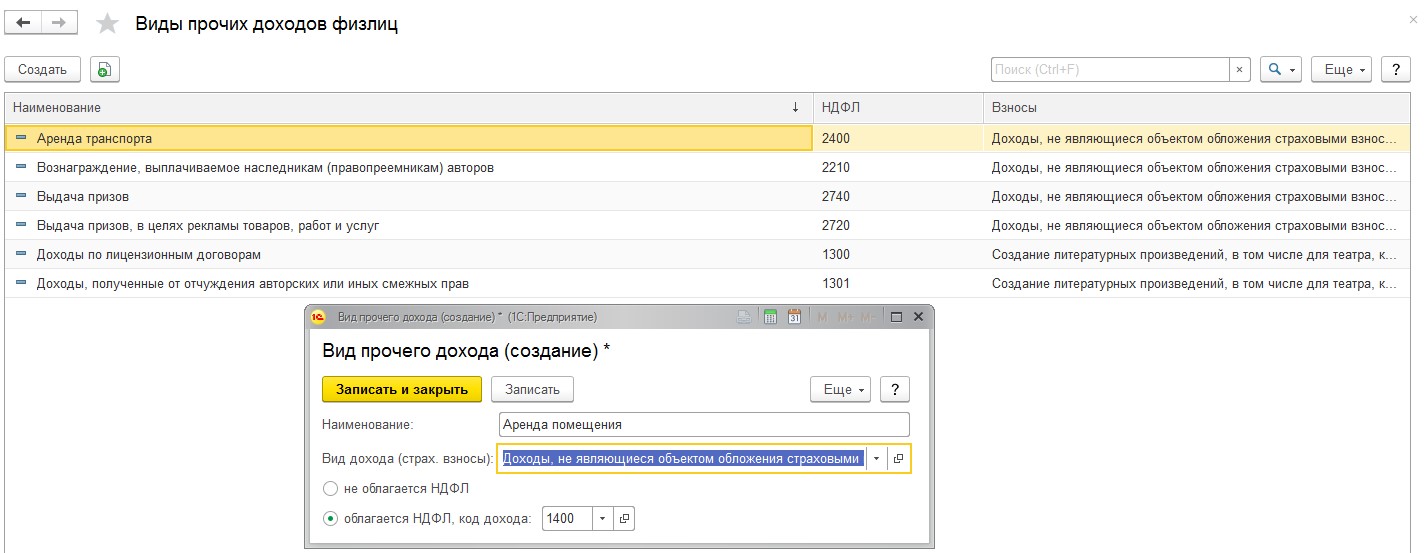

Когда это будет выполнено, в разделе «Зарплата» возникнет документ «Начисление прочих доходов», а вкладка «Выплаты» пополнится справочником «Виды прочих доходов физических лиц».

Чтобы заполнить последний, создайте вид прочего дохода «Аренда помещения» и заполните его так, как показано на скриншоте.

Теперь нужно зайти в справочник «Физические лица», находящийся в разделе «Кадры», чтобы добавить в него арендодателя. Заполните данные, в том числе выберите его налоговый статус. От того, относится ли он к резидентам, зависит ставка НДФЛ: для резидентов она равняется 13%, для нерезидентов 30%.

Чтобы оформить начисление средств за аренду, откройте раздел «Зарплата», а там «Начисление прочих доходов».

Появится форма: в ней нужно указать вид дохода и месяц, за который он начисляется, даты перечисления платы за аренду и платежа по НДФЛ, номер платёжного поручения. Нажмите на кнопку «Подбор» и добавьте арендодателя в таблицу снизу. Если доход этого физического лица отражается в первый раз, следует поставить галочку как показано на следующем скриншоте. В графе «Начислено» в таблице укажите сумму платы за аренду, заполните также графу «НДФЛ». Расчёт суммы к выплате произойдёт автоматически, так что останется только провести документ.

Стоит отметить ещё одну деталь: в графе «Счёт, субконто» доступен выбор счёт учёта затрат – это позволит правильно отразить операцию в бухгалтерском учёте.

После выполнения всех этих операций арендная плата будет отражена в бухгалтерском учёте, и во всех необходимых отчётах эта операция далее будет учитываться верно.

Учёт аренды имущества у физического лица в 1С: Бухгалтерии

В этой программе нет возможности вести автоматизированный учёт такой операции, потому процесс будет немного длительнее. В первую очередь следует перейти в раздел «Зарплата и кадры» и заполнить справочник «Физические лица».

Сведения о физическом лице вносятся так же, как и в 1С: ЗУП. После этого оформляется начисление арендной платы: для этого перейдите в раздел «Операции» и откройте документ «Операции, введённые вручную».

На сумму арендной платы по договору – Дт 26 Кт 76.10.

На сумму удержанного НДФЛ – Дт 76.10 Кт 68.01.

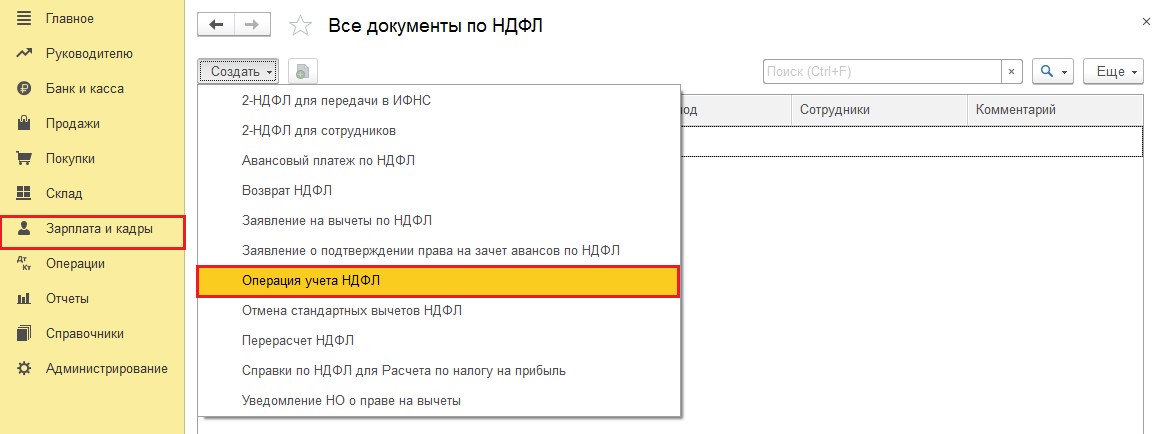

Оформление проводок ещё не означает, что операции будут отражены в налоговых регистрах. Чтобы это обеспечить, перейдите в раздел «Зарплата и кадры», далее «НДФЛ» и «Все документы по НДФЛ», создайте документ «Операция учёта НДФЛ».

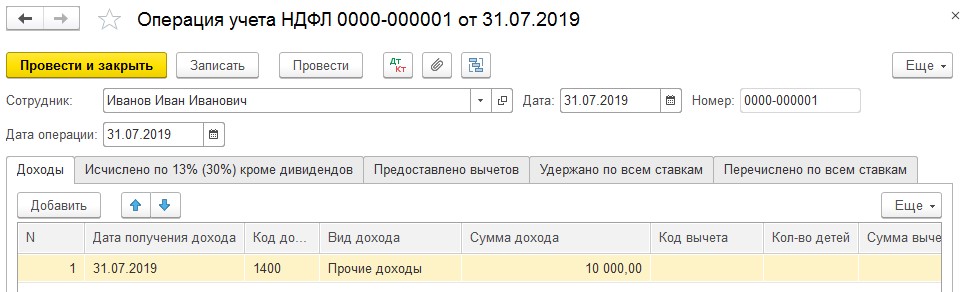

В первой вкладке, «Доход», укажите дату, когда он был получен, код, вид и сумму.

Во второй вкладке укажите дату получения и вид дохода, а также сумму налога к удержанию.

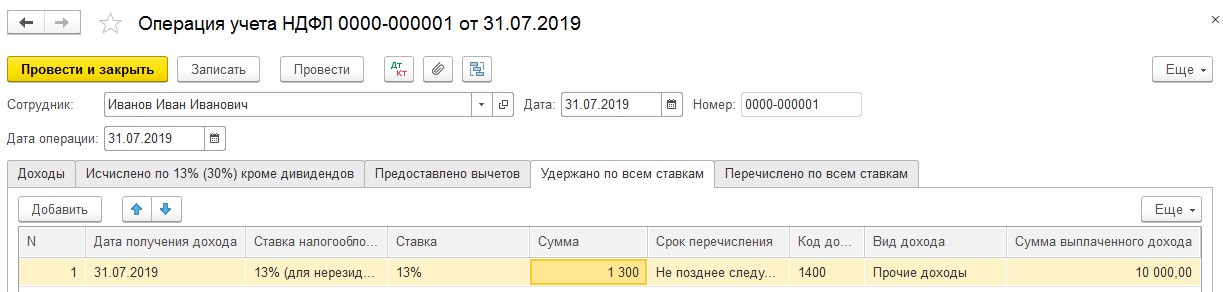

Третью вкладку пропустите, а на следующей, «Удержано по всем ставкам», выберите ставку налогообложения, укажите суммы выплаты за аренду и налога, код дохода – 1400.

Последняя закладка нужна для реквизитов платёжного документа для перечисления НДФЛ. После её оформления можно делать проводку документа.

Чтобы проверить, правильно ли отражена операция, сформируйте справку 2-НДФЛ по арендодателю. Для этого в разделе «Зарплата и кадры» выберите «2-НДФЛ для сотрудников». По следующему скриншоту можно проверить, верно ли было проведено заполнение:

НДФЛ должен быть перечислен не позже следующего дня после перевода средств арендодателю.

Рассмотрим, как должен заполняться отчёт 6-НДФЛ в этом примере. В первом разделе указываются: сумма начисленного дохода, исчисленного и удержанного налога.

В разделе 2 отмечаются даты: получения, удержания, крайний срок перечисления НДФЛ.

Поскольку к трудовым доходам выплата за арендную плату не относится, начисления по ней не нужно отражать в расчётах РСВ, СЗВ-М и СЗВ-СТАЖ.

ФСБУ 25/2018: учет аренды в «1С:Бухгалтерии 8»

Приказом Минфина России от 16.10.2018 № 208н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. По желанию организация может применять новый стандарт досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживается бухгалтерский учет аренды по новым правилам.

Что изменилось в учете арендатора

Аренда, в том числе финансовая аренда (лизинг), регулируется главой 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства см. в статье «Аренда и лизинг: понятия и различия».

Лизинг, помимо Гражданского кодекса, регулируется Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», а также рядом статей в главах 21, 25, 26.2 НК РФ. При этом для аренды особенностей учета доходов и расходов в Налоговом кодексе не установлено.

До недавнего времени таких особенностей не было и в бухгалтерском учете. Арендатор просто отражал в учете регулярные расходы на аренду – и все. В «1С:Бухгалтерии 8» редакции 3.0 такие расходы учитывались стандартным документом поступления услуг (Поступление (акты, накладные, УПД) с видом операции Услуги). Далее такой порядок будем называть простой схемой учета аренды (простой арендой).

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Начиная с бухгалтерской (финансовой) отчетности за 2022 год аренду необходимо учитывать по правилам Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация может применять указанный стандарт ранее указанного срока. Положения ФСБУ 25/2018 в большей степени соответствуют МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н, далее – МСФО 16).

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Также при упрощенном учете можно не применять дисконтирование, то есть обязательство по аренде первоначально можно оценивать как сумму номинальных величин будущих арендных платежей (п. 14 ФСБУ 25/2018). Забегая вперед, отметим, что дисконтирование поддерживается только в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Поскольку порядок учета арендованного имущества в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

О новых правилах бухгалтерского учета основных средств, в том числе о порядке учета арендованного имущества, см. статьи профессора М.Л. Пятова (СПбГУ): «Изменения в правилах бухгалтерского учета основных средств (часть 1)», «Изменения в правилах бухгалтерского учета основных средств, часть 2».

ФСБУ 25/2018: схемы учета в «1С:Бухгалтерии 8»

Положения ФСБУ 25/2018 для арендатора в «1С:Бухгалтерии 8» поддерживаются начиная с версии 3.0.93.

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

— на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна новая регламентная операция Начисление процентных расходов;

Изменение условий лизинга – новый документ. Он используется, когда требуется пересмотреть фактическую стоимость ППА и величину обязательства по аренде. В «1С:Бухгалтерии 8 КОРП» также можно пересмотреть ставку дисконтирования и/или график платежей;

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна регламентная операция Начисление процентных расходов;

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

Начисление процентных расходов (только в «1С:Бухгалтерии 8 КОРП»)

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

ФСБУ 25/2018: изменения в Плане счетов «1С:Бухгалтерии 8»

ППА отражаются в бухгалтерском балансе в составе основных средств в качестве самостоятельной статьи или вместе с собственными основными средствами (п. 47 МСФО 16, рекомендация БМЦ от 05.10.2018 № Р-92/2018-КпР «Право пользования активом» ).

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

01.03 «Арендованное имущество»;

01.К «Корректировка стоимости арендованного имущества»;

02.03 «Амортизация арендованного имущества».

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

Для обобщения информации о расчетах по договорам аренды в программе предназначен счет учета 76.07 «Расчеты по аренде». Прежде этот счет использовался только в лизинговой схеме, но теперь он вполне подходит и для учета сложной аренды. К счету 76.07 открыты субсчета:

76.07.1 «Арендные обязательства»;

76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

76.07.5 «Проценты по аренде». Это новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

76.07.9 «НДС по арендным обязательствам».

Лизинговые операции в программе поддерживались в том числе и по договорам в валюте, и условных единицах (у.е.). Для обобщения информации о расчетах по договорам аренды в валюте и у.е. используются счета учета 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)». Теперь эти счета включены также в схему учета сложной аренды. К счетам 76.27 и 76.37 открыты новые субсчета для учета процентных расходов в «1С:Бухгалтерии 8 КОРП»:

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Дисконтирование доступно в «1С:Бухгалтерии 8 КОРП», если в настройках функциональности на закладке Дополнительно установлен флаг Расширенный функционал.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Поскольку арендатор не вправе применять упрощенные способы учета, ему потребуется вести учет аренды по сложной схеме с применением дисконтирования. Напомним, что учет сложной аренды поддерживается во всех версиях программы, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей – только в «1С:Бухгалтерии 8 КОРП».

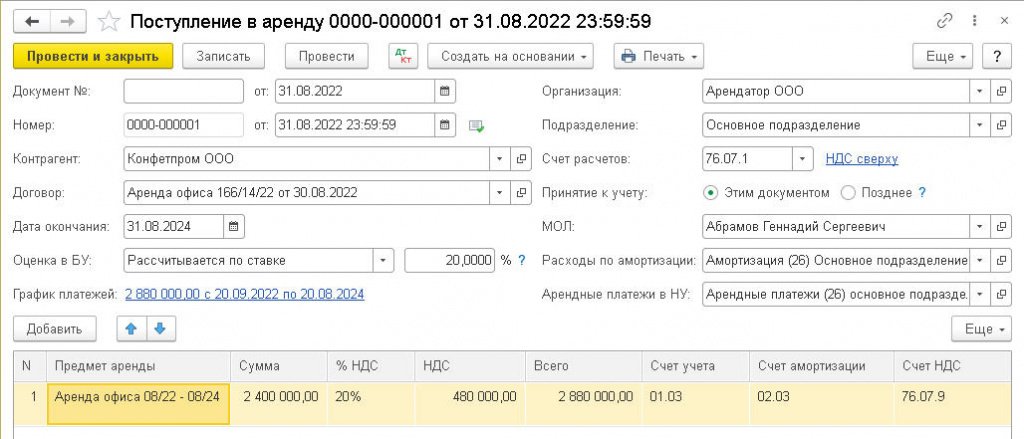

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Для указания способа оценки приведенной стоимости обязательства по аренде в «1С:Бухгалтерии 8 КОРП» предназначена группа реквизитов Оценка в БУ. Приведенная стоимость может определяться по-разному, в том числе с применением ставки дисконтирования.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

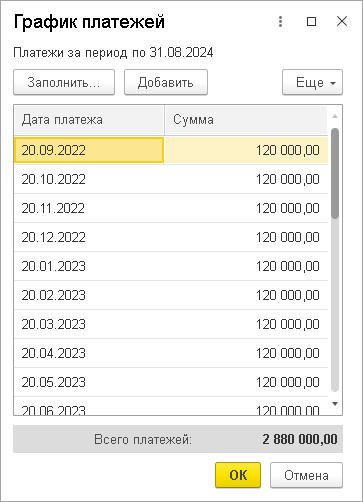

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Таблица 2. Проводки при поступлении в аренду