Что нужно знать о пенсионных накоплениях

Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования формирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему предоставлялась возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 1 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса, для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Важно! В 2014-2022 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии

Вне зависимости от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан, имеющих пенсионные накопления, есть право доверить их управление:

Пенсионному фонду Российской Федерации, выбрав:

Важно!

Если гражданин будет осуществлять смену страховщика чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

В чем разница между УК и НПФ? Если пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР. Если пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

Средства пенсионных накоплений можно получить в виде:

Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования пенсионных накоплений, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2021 года – 264 месяца. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 264 месяца.

Пенсионная формула: просто о сложном

С 1 января 2015 года действует новый порядок формирования пенсионных прав граждан и расчета пенсии в системе обязательного пенсионного страхования (ОПС). Региональное Отделение ПФР разъясняет, как рассчитывается пенсия в соответствии с Федеральным Законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Для расчета страховой пенсии по «новым» правилам введено понятие «пенсионный коэффициент» (пенсионный балл), которым оценивается трудовая деятельность гражданина. Чтобы получить право на назначение страховой пенсии по старости, необходимо иметь 30 и более пенсионных баллов, однако эта норма в полной мере начнет действовать с 2025 года, а в 2019 году достаточно будет иметь 16,2 баллов. Чем больше баллов гражданин сформирует за трудовую деятельность, тем выше будет пенсия. Количество баллов зависит от продолжительности страхового стажа и величины заработка до 2002 года, а также страховых взносов, которые уплачивает работодатель за своих сотрудников. Необходимо помнить, что только с официальной зарплаты работодатели начисляют и уплачивают страховые взносы на ОПС.

Изменились требования к минимальному стажу для получения права на пенсию по старости: он должен быть не менее 15 лет. Однако, как и в случае с пенсионными баллами, предусмотрен переходный период с 2015 года (6 лет минимального стажа) по 2024 год с ежегодным увеличением продолжительности минимального стажа на 1 год. В 2019 году требуемый минимальный стаж составит 10 лет.

Помимо наличия минимальных количества лет страхового стажа и количества пенсионных баллов к условиям возникновения права на страховую пенсию по старости относится достижение пенсионного возраста. В соответствии с Федеральным законом от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» с 2019 года предусмотрено поэтапное (на 1 год ежегодно) повышение пенсионного возраста (до 2028 г.), по достижении которого будет возникать право на страховую пенсию по старости.Законом закреплен общеустановленный пенсионный возраст на уровне 65 лет для мужчин и 60 лет для женщин. Для тех, кто должен выйти на пенсию в 2019–2020 гг., предусмотрена особая льгота – выход на полгода раньше общеустановленного пенсионного возраста. Так, человек, который по законодательству, действующему с 01.01.2019, должен уходить на пенсию в январе 2020 года, сможет сделать это уже в июле 2019 года.

Для тех, кто выходит на пенсию в более поздние сроки, чем установлено законодательно, предусмотрена дополнительная льгота. За каждый год более позднего обращения за назначением пенсии ее страховая часть и фиксированная выплата будут увеличиваться на соответствующие коэффициенты.

Порядок перевода ранее назначенных пенсий в баллы

При переходе на расчет по нормам Федерального закона № 400-ФЗ пенсионные права граждан, у которых пенсии были назначены по состоянию на 31 декабря 2014 года, были преобразованы в индивидуальные пенсионные коэффициенты.

Величина индивидуального пенсионного коэффициента за периоды до 1 января 2015 года определялась на основании документов выплатного дела исходя из размера установленной трудовой пенсии (без учета фиксированного базового размера и накопительной части пенсии), разделенного на стоимость одного пенсионного балла по состоянию на 01.01.2015 (64,10 руб.).

Все уже назначенные по состоянию на 01.01.2015 пенсии при конвертации пенсионных прав в баллы не должны были уменьшаться.

«Новая» пенсионная формула выглядит следующим образом:

Страховая пенсия = А х В + С, где:

А – пенсионные баллы;

В – стоимость одного балла в год выхода на пенсию;

С – фиксированная выплата.

Также за каждый год более позднего выхода на пенсию предусмотрены повышающие коэффициенты к страховой пенсии и фиксированной выплате.

Пенсионный балл – это параметр, величиной которого оценивается каждый календарный год трудовой деятельности гражданина. Он зависит от ежегодных начислений страховых взносов на обязательное пенсионное страхование и варианта пенсионного обеспечения (формирование страховой и накопительной пенсий или формирование только страховой пенсии).

Расчет количества пенсионных баллов до 1 января 2015 г.

Производится из величины пенсионного капитала по состоянию на 31.12.2014, размер которого зависит от размера заработка и продолжительности стажа на 01.01.2002, суммы страховых взносов за период с 2002 года по 2014 год. Расчетный пенсионный капитал преобразуется в баллы путем деления на ожидаемый период выплаты пенсии на 31.12.2014 (228 месяцев) и стоимость пенсионного коэффициента на 01.01.2015 (64,10 руб.).

Расчет пенсионных баллов после 1 января 2015 г.

производится по формуле

сумма уплаченных страховых

количество взносов на страховую пенсию

пенсионных = ___________________________________ х 10

баллов за один год сумма страховых взносов

с максимальной взносооблагаемой заработной платы

Максимальная взносооблагаемая база – предельное значение фонда оплаты труда работника (ФОТ), с которого работодатели уплачивают страховые взносы по тарифу 22%. Максимальное годовое значение ФОТ, в пределах которого отчисляются страховые взносы на пенсию, каждый год устанавливается государством.

Только с «белой» зарплаты работодатели платят взносы на обязательное пенсионное страхование. Только с «белой» зарплаты формируется пенсия.

Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22%.

6% – солидарный тариф. Он предназначен для формирования денежных средств, необходимых для финансирования фиксированной выплаты пенсионерам в настоящее время.

16% – индивидуальный тариф. Средства, поступившие по этому тарифу, отражаются на индивидуальном лицевом счете человека в системе государственного пенсионного страхования, но не как реальные деньги на банковском счете, а в виде пенсионных прав, гарантированных государством.

Количество баллов, начисленных за год, будет зависеть от официальной зарплаты. Чем выше зарплата, тем больше баллов.

Максимальное число баллов за год:

при отказе от формирования пенсионных накоплений, а также у граждан 1966 г. р. и старше в переходный период с 2015 года по 2021 год увеличивается поэтапно от 7,39 баллов до 10 баллов (в дальнейшем — максимальное значение);

при формировании пенсионных накоплений – в переходный период с 2015 года по 2021 год увеличивается поэтапно от 4,62 баллов до 6,25 баллов (в дальнейшем — максимальное значение).

Чем больше баллов накопится на индивидуальном лицевом счете – тем выше будет пенсия!

Фиксированная выплата

Фиксированная выплата – это установленная законом в твердом размере сумма, которая гарантированно выплачивается к страховой пенсии. Каждый год фиксированная выплата индексируется на уровень не ниже инфляции в предыдущем году.

С 1 января 2019 года фиксированная выплата к страховой пенсии по старости составляет 5 334 руб.19 коп.

Размер выплаты, которую ежемесячно будет получать человек после назначения пенсии, равен сумме страховой пенсии (пенсионные баллы, умноженные на стоимость балла в год выхода на пенсию) и фиксированной выплаты.

Пример расчета количества пенсионных баллов, начисляемых за год гражданину с заработной платы 29 000 руб., а также размера пенсии при назначении ее в январе 2019 года (при условии, что сумма расчетного пенсионного капитала на 31.12.2014 составляет 900 000 руб.).

1. Годовой фонд оплаты труда работника в 2018 году: 29 000 x 12 месяцев = 348 000 руб.

2. Общий размер страховых взносов по тарифу 22%:

348 000 руб. x 22 % = 76 560 руб.

Из них на солидарную часть по тарифу 6 % направляется 20 880 руб. (348 000 x 0,06 = 20 880).

3. Перевод суммы страховых взносов в пенсионные баллы:

4. Полученный результат умножаем на 10:

0,3408 x 10 = 3,408 — количество пенсионных баллов, заработанных в 2018 году.

6. Переводим расчетный пенсионный капитал, заработанный до 31.12.2014, в баллы:

900 000 / 228 мес / 64,10 руб. = 61,581 балл, где 228 месяцев — ожидаемый период выплаты страховой пенсии

7. Рассчитываем общее количество баллов:

13,632 + 61,581 = 75,213 баллов — ИПК гражданина.

8. Рассчитываем размер страховой части пенсии:

9. Прибавим к этому размеру размер фиксированной выплаты, в итоге получим размер страховой пенсии по старости при назначении её в январе 2019 года:

6561,58 + 5 334,19 =11 895,77 руб., где 5334,19 — размер фиксированной выплаты к страховой пенсии с 01.01.2019.

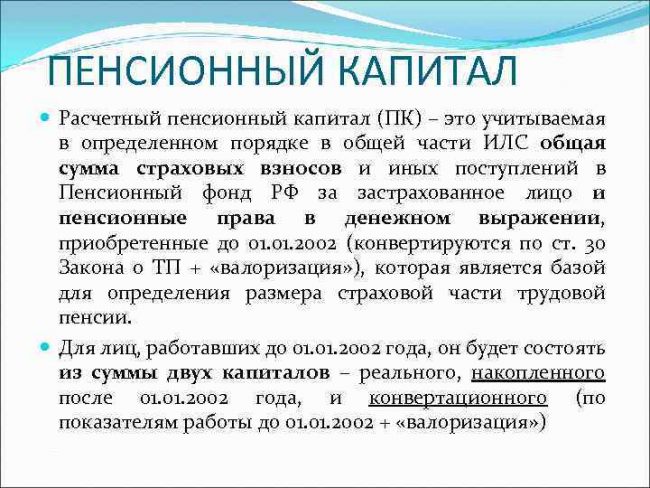

Что такое расчетный пенсионный капитал

На основании новой пенсионной реформы, принятой в 2017 году, применяются необычные методы расчета будущего государственного пособия. Теперь на размер пенсии влияет вся зарплата с разными надбавками и премиями, которую получает гражданин на протяжении официально трудовой деятельности. Но весь трудовой стаж делится на два крупных периода – до 2002 г. и после.

В статье обсудим все тонкости, связанные с расчетным пенсионным капиталом, что это такое, структура и размер.

Бесплатно по России

Понятие

Перечисление страховых взносов работодателем за каждого наемного сотрудника выступает гарантией того, что гражданин после достижения возраста пенсионера сможет ежемесячно получать пенсию, которая обеспечит оптимальный уровень жизни. Все взносы накапливаются на личном счете гражданина, что приводит к формированию пенсионного капитала.

Всеми средствами управляют работники ПФ, что позволяет значительно увеличивать накопления с течением времени. Полученное значение представлено базой, на которую нужно ориентироваться при расчете страховой пенсии.

Она по-другому называется расчетным пенсионным капиталом, который включает:

Валоризация появилась только с 2010 года, а также она используется по отношению ко всем видам страховых пенсий.

Структура

Расчетный капитал у каждого человека индивидуален, поскольку является сформированным из страховых взносов, перечисляемых на счет работодателями. На основании данного показателя определяется пенсия, которая выплачивается при достижении возраста пенсионера. Для назначения государственного пособия нужно не только достичь конкретного возраста, но и накопить определенное количество стажа и баллов.

Если гражданин имеет право на пенсию, то ему нужно подать соответствующее заявление представителям ПФ. Это можно сделать дистанционно через портал Госуслуг или сайт ПФ, а также при личном посещении отделения ПФ или с помощью работодателя.

Пенсия делится на две части:

Для определения страховой выплаты требуется знать расчетный капитал. Для его формирования используются абсолютно все страховые взносы и иные выплаты, которые перечислены на счет гражданина. Плательщиком может выступать не только работодатель, но и сам человек, желающий увеличить свою будущую пенсию.

Расчетный капитал состоит из всех пенсионных прав, полученных до 2002 года, которые сконвертированы в денежное выражение, а также из размера валоризации и страховых взносов, полученных после 2002 года.

Как конвертируются пенсионные права

Если гражданин официально трудился до 2002 года, то у него имеются пенсионные права. Для предотвращения их потери проводится конвертация, которая позволяет перевести данные права в денежное выражение. К особенностям процесса относится:

Как рассчитать

Каждый гражданин может самостоятельно произвести расчеты, позволяющие определить этот показатель. Первоначально устанавливается стажевой коэффициент (СК). Для этого учитывается пол человека, длительность стажа и другие показатели. Но при этом на законодательном уровне установлено максимальное значение, которое оставляет 0,75.

К особенностям расчета относится:

Далее определяется коэффициент среднемесячного заработка (КСЗ). Гражданину необходимо запросить у работодателя справку, которая содержит сведения о зарплате за последние 60 месяцев. Данное значение делится на среднюю зарплату, которая установлена на территории России за этот же временной промежуток.

За период с 2001 по 2002 год средний заработок составлял 1494,5 руб. Но для всех заявителей установлен максимальный размер КСЗ, который равен 1,2. Исключением выступают только лица, работающие на Крайнем Севере, поскольку для них показатель варьируется от 1,4 до 1,9.

После получения всех нужных сведений можно приступать к определению расчетной пенсии (РП):

Валоризация

Валоризация представлена разовым повешением расчетного капитала. При этом учитываются следующие правила:

Основная сложность расчетов заключается в трудности подтверждения стажа, поскольку сведений из трудовой книжки недостаточно, поэтому гражданам приходится обращаться в архивы для получения договоров, выписок или приказов.

Определение РПК 1

На основании ранее полученных значений легко определить страховую пенсию на начало 2002 года. Для этого расчетная пенсия складывается с валоризацией. Данный показатель надо умножить на 228 месяцев, которые представлены периодом дожития, что позволит получить капитал, имевшийся у человека на 2002 год.

Любое пособие ежегодно индексируется, поскольку оно должно соответствовать уровню инфляции и другим экономическим показателям. Поэтому для правильного получения РПК требуется воспользоваться поправочным коэффициентом. Для этого учитывается размер индексации за период с 2002 по 2014 год. Применяется коэффициент 5,6148, который умножается на СП, что позволяет получить РПК1, представленный пенсионным капиталом, сформированным на начало 2002 года.

Определение размера накоплений до 2014 года

Для этого применяется новая схема, поскольку учитываются сведения обо всех поступивших страховых взносах. Далее производится индексация расчетного капитала, что позволит установить его размер.

Страховые взносы

Для получения сведений о размере взносов, стаже и количестве баллов, достаточно только зайти в личный кабинет на сайте ПФ. К этим данным имеет доступ каждый сотрудник ПФ. Гражданин может лично прийти в отделение с паспортом для получения выписки.

Перечисленные взносы указываются без учета индексации, поэтому необходимо имеющееся значение умножить на соответствующий коэффициент, утвержденный Правительством.

Расчет РПК 2

Для получения окончательного значения расчетного капитала нужно сложить все страховые взносы за период с 2002 по 2021 годы, после чего прибывать размер капитала, рассчитанный до 2002 года. В результате будет получена точная сумма, накопленная гражданином за все годы работы.

Если грамотно выполнить расчеты, то можно проверить, правильно ли определен капитал работниками ПФ. При обнаружении расхождений допускается подать жалобу руководству фонда или вовсе инициировать судебное разбирательство.

Полезное видео

О тонкостях расчета суммы информация в видео:

Заключение

Каждый гражданин должен знать, из чего состоит и как формируется расчетный пенсионный капитал. От него зависит размер пенсии россиянина. Для расчета важно пользоваться несколькими алгоритмами и формулами, что обусловлено внесением существенных изменений в пенсионное законодательство.

Как рассчитать пенсию по старости

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

В этой статье я расскажу, как посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2021 год равна 98,86 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2021 год — 6044,48 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2021 году он составляет 264 месяца.

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Расчет индивидуального коэффициента происходит по формуле:

ИПКобщий = (ИПКс + ИПКн) × К,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная после 01.01.2015;

К — коэффициент повышения ИПК, который применяется при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в ПФР за своего работника. Ее считают по формуле:

где СВ — это сумма страховых взносов, уплаченных работодателем за работника,

НСВ — нормативный размер страховых взносов.

Получается, что НСВ в 2021 году:

1 465 000 Р × 16% = 234 400 Р

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

| Страховой период (полный календарный год) | Количество пенсионных баллов |

|---|---|

| Служба в армии по призыву | 1,8 |

| Уход за инвалидом первой группы | 1,8 |

| Уход за пожилым человеком старше 80 лет | 1,8 |

| Уход за ребенком-инвалидом | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | 1,8 |

| Отпуск по уходу за первым ребенком до полутора лет | 1,8 |

| Отпуск по уходу за вторым ребенком до полутора лет | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до полутора лет | 5,4 |

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла каждый год утверждает законодатель. На период с 2019 по 2024 годы стоимость баллов утверждена Федеральным законом № 350-ФЗ :

Конвертация в баллы «старых» пенсионных прав. «Старые» пенсионные права — те, что были накоплены до 01.01.2015 — автоматически конвертировали в баллы.

Конвертации подверглись два периода трудовой деятельности отдельно:

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте ПФР.

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату, поэтому для ее расчета нужно знать размер этой выплаты.

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Размер премиальных коэффициентов зависит от «просрочки» обращения.

Какие коэффициенты применяют, если обратились за пенсией не сразу

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Как начисляется пенсия

Страховая пенсия по старости начисляется исходя из трех условий.

Возраст. С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет. В 2021 году пенсионный возраст для женщин — 58 лет, для мужчин — 63 года. Но во второй половине 2021 года право на пенсию возникает у женщин в 56 лет и 6 месяцев и у мужчин в 61 год и 6 месяцев, потому что для них пока установлен переходный период.

Стаж. Начиная с 2024 года страховой стаж у будущего пенсионера должен быть не меньше 15 лет. Сейчас, в 2021 году, достаточно 12 лет.

Количество ИПК. В 2021 году будущему пенсионеру достаточно иметь 21 балл, но в 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.

Только при соблюдении этих условий пенсионер сможет получить страховую пенсию по старости. В противном случае ему придется подождать еще 5 лет и обращаться уже за социальной пенсией по старости, которая намного меньше страховой. Сумму социальной пенсии устанавливает государство.

Как рассчитать пенсию

После определения продолжительности страхового стажа, количества ИПК, стоимости одного пенсионного балла, размера фиксированной выплаты на год выхода на пенсию можно перейти к расчету будущей пенсии.

Формула расчета страховой пенсии такая:

СПст = ИПК × СТпк + ФВ,

где СПст — страховая пенсия по старости;

ИПК — индивидуальный пенсионный коэффициент;

СТпк — стоимость пенсионного коэффициента;

ФВ — фиксированная выплата.

В эту формулу нужно подставить свои данные. В итоге получится сумма страховой пенсии, которую будет получать на руки пенсионер.

Пример расчета. Возьмем условия за 2024 год и перенесемся на 33 года вперед — в 2057 год, когда женщины, которые начали работать в 18 лет — в 2015 году, достигнут пенсионного возраста — 60 лет.

Предположим, Анна проработала 30 лет на заводе, родила одного ребенка, находилась в отпуске по уходу за ребенком до полутора лет и получала зарплату 40 тысяч рублей. Анна начала работать после 2013 года, поэтому попала под мораторий на накопительную пенсию. Предположим, что он продолжал действовать до 2057 года. Следовательно, пенсионных накоплений у Анны нет — только страховая пенсия.

Сначала посчитаем количество баллов, которые Анна заработала за всю трудовую жизнь.

Страховые выплаты каждый год работодатель перечислял в размере:

За каждый отработанный год Анна получила:

76 800 Р / 184 000 Р × 10 = 4,17 балла.

За 30 отработанных лет Анна накопила:

4,17 × 30 = 125,22 балла.

К «трудовым» баллам нужно прибавить баллы за уход за ребенком:

125,22 + 1,8 (1 календарный год) + 0,9 (полгода) = 127,02 балла всего.

Расчет пенсии у людей, которые работают неофициально. Если работать неофициально, не платить страховые взносы в ПФР и не набрать нужное количество баллов, можно оформить только социальную пенсию по старости. Выйти на нее можно только на 5 лет позже пенсионного возраста. С 2028 года мужчинам — в 70 лет, женщинам — в 65.

Как узнать сумму пенсионных накоплений

К страховой пенсии добавляют накопительную, если у человека сформировались пенсионные накопления. Вся информация о пенсионных правах и накоплениях есть в лицевом счете ПФР. Получить ее можно, заказав выписку.

Как увеличить размер будущей пенсии

Есть три способа увеличить будущую пенсию.

Покупка пенсионных баллов. Если из выписки из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в ПФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

Получение максимальной взносооблагаемой зарплаты. С 2021 года за отработанный год можно будет получить максимум 10 баллов.

Поиск дополнительного будущего дохода. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Т—Ж уже писал, как накопить на старость, если не веришь в пенсию.

Увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают пенсию в минимальных размерах. Поэтому предпринимателям советуем особенно внимательно почитать подборку Т—Ж про пенсию.

Как рассчитать пенсию по старости

Шишел-Мышел

+ Два рубля;

—х

Тру-ля-ля

и Тра-ля-ля:

Волшебством чудесных формул,

Выверенных в ПФР,

Пенсионная реформа

Превращает деньги в херр

![]()

Я думаю, Перельман бы с ума сошел, рассчитывая мою пенсию.

wild_skar, «за 18 лет моего официального стажа накопилось аж 42» Это как?

У всех отделений ПФР свои бульбуляторы?

до 2015 года величина ИПК составила 15.324 при стаже 24 года 3 месяца 7 дней и их не хватает для назначения пенсии по старости в этом году. Надо 21 балл. Стажа хватает(12 лет в этом году)

Ничего не понял. Сделайте калькулятор 🙂

![]()

Пенсия должна покрывать расходы на комуналку,приличное питание,лекарства. но что об этом говорить. если в этой стране даже зарплаты на это не хватает..

Государственная пенсия = пособие по нищете. Не дай вам Бог всерьёз считать сколько там вы наполучаете.

Ошибка. Сейчас, во втором полугодии 2019 года, на пенсию выходят мужчины шестидесяти с половиной лет и женщины пятидесяти ПЯТИ с половиной лет.

может кто нибудь скажет мне что делать с таким откровенным воровством да да именно воровством наглым и циничным ибо по предыдущему пз от 1974 г моя пенсия должна ббыла составить порядка 15000 а вместо этого мне как собаке бросили 7300 с копейкамии при при этом глядя в глаза с улыбочкой говорят да мы вам лучше сделали

Я ИП уже на пенсии. Мне 72 года. Работаю. Зашёл в пенсионный фонд, а там у меня в коэффициенте ИПК нули. В стаже тоже ничего не записано. Хотя мой стаж 55 лет! Мои взносы на ОПС с 2015 года по 2020 год учтены, но по ним ничего не начисляют. Вот в растерянности. С пятнадцатого года пенсию не добавляют. Всё постоянно дорожает. Моя жена уже меня по величине пенсии обогнала.

Владимир, увольтесь на пару месяцев. В чем проблема? Тем более ИП, сегодня себя уволили, через месяц вновь приняли.

Victor, и что это решает? В чём смысл? Поясните!

некто, будет производится выплата индексированной пенсии.

лотерея какая то, а не пенсионный фонд.

Глеб, тоже интересно, откуда в формулах берутся 16%. отчисления же 22% от зарплаты. было предположение, что это еще с тех времен, когда 6% шли в накопительную пенсию, но статья-то свежая.

![]()

Татьяна, ого, чего-то так жалко «своих» денег стало 😅 мало отчислений, с которых потом фиг чего получишь, так ещё и условную «зарплату» фонду отстегиваем 😡

Антонина, а Вы разве не слышали/не читали сколько средств и кем из пенсионного фонда украдено высшими должностными лицами. Поэтому 6% из 22% отчислений официально закрепили для законного изъятия из пенсионного обеспечения пенсионеров, несмотря, что структура федеральная и должна находиться на гос.обеспечении(заложено в бюджет).

некто, не вижу смысла на этом фокусироваться. Мне интереснее следить за теми деньгами, что у меня непосредственно есть и думать, как их грамотно пристроить.

С тем, что работодатель по закону делает отчисления в ПФ я ничего сделать не могу. Только в самозанятость уйти… что я собственно и сделала 😅

mihail, с какого это интересно перепугу дети должны содержать своих родителей? Вы там в какой реальности живёте?

![]()

![]()

Статья не полная. Как рассчитать баллы до 2002 года? Или она для лиц, не старше 2000 г.? Но у них и расчеты к тому времени могут измениться.

«Если в 2021 предельная величина базы для исчисления страховых взносов будет такой же, как сейчас, чтобы набрать 10 пенсионных баллов, нужно получать 95 833 Р или больше.»

Как, интересно, у вас получилось 95 833? Это до вычета НДФЛ или после?

Исходя из формулы в статье ИПК = (СВ / НСВ) × 10, чтобы получить ИПК = 10 при НСВ = 206720 нужно, чтобы сами страховые взносы тоже были равны 206720. А это значит, заработная плата до вычета НФДЛ:

206720 : 16% : 12 = 107666 Р в месяц, или 93670 Р в месяц после вычета налогов.

95 833 не получается, даже если взять НСВ =207720, как ошибочно указано в статье.

И кстати, предельная величина базы для исчисления страховых взносов не будет такой же, как в 2020 уже хотя бы потому, что повышающий коэффициент для расчета этой величины на 2021 год установлен в размере 2,3, против 2,2 в 2020 году.

Короче отчисляешь до 2015 года 264 000 руб. и тебе в течение 20 лет выплачивает за это по 1000! Целых 20 000 уже обесцененных рублей, вместо 264 000 более дорогих и без процентов накопленных с них. Разводилово крутое )) Люди отчисляют огромные деньги, а им в старости возвращают копейки. Это при том, что до пенсии не доживает походу половина, а из остальных ещё 20 лет живёт от силы 10%. То есть почти все деньги уходят куда? Куда уходят деньги? Людям их не возвращают. Может лучше их себе в карман сразу начислять, класть на счёт в банке, купить валюту, вложить в акции и к выходу на пенсию станешь мультимиллионером! Нафига терять 90% всех отданных средств?

![]()

Dns, Елена вы 1966года рождения?И что в итоге?у вас же получаетьс 37лет стажа

Dns, Источник: данные Росстата

Численность пенсионеров в нашей стране продолжает стремительно уменьшаться, виной тому пандемия, которая принесла повышение смертности в огромных масштабах, которых, по статистике, Россия не видела с голода конца 1940-х.

В I квартале число пенсионеров уменьшилось на 379 000 чел.

По итогам II квартала, число пенсионеров уменьшились еще на 243 000 чел., а в III квартале – ещё на 363 000 человек.

Если смотреть период с 01.07.2020 по 01.07.2021, пенсионеров в стране стало меньше на 1,199 млн чел.

Это рекордная величина за всю историю того времени, с какого ведётся статотчетность, охватывающей период с 1998 года.

Падение идёт со средней скоростью 5500 чел. в день, общая же численность пенсионеров – 42,355 млн – сократилась до минимальной величины 2015 года.

Учитывая средний размер пенсий в 15 977 руб., это сократило расходную часть ПФР РФ на 230 млрд руб. в год.

Смертность в России

По итогам прошлого года количество смертности не пенсионеров увеличилось на 17,9%, или если на число человек, то на 2,124 млн чел.

За I квартал 2021 года умерло ещё 583 700.

Это число стало рекордным, подобного не было со времен массового голода в 1940-е годы.