Расчет отпускных: как не допустить ошибок

По мнению проверяющих, с момента выплаты отпускных до начала отпуска должно пройти не менее трех полных календарных дней. Читайте в статье об этом и о других сложных случаях расчета и выплаты отпускных.

Сроки выплаты отпускных: что значит «за три дня до»

Статья 136 ТК РФ регламентирует сроки выплаты отпускных — не позднее чем за три дня до начала отпуска. Норма эта вызывает несколько вопросов у бухгалтеров. И первый из них — в каких днях считать, календарных или рабочих? Ответ можно найти в письме Роструда от 30.07.2014 № 1693-6-1 и информации Минтруда России от 16.06.2014. Ведомства уточняют, что срок выдачи отпускных исчисляется не в рабочих, а в календарных днях. При этом если день выплаты приходится на выходной или праздничный день, оплату следует произвести накануне этого дня.

И второй важный вопрос — входит ли день выплаты отпускных в установленные ТК РФ три дня? Роструд в том же письме от 30.07.2014 № 1693-6-1 допускает такой вариант. Эту позицию поддержали в своих решениях Кемеровский областной суд, Ленинградский областной суд и пр.

Однако по последним разъяснениям Минтруда при уходе работника в отпуск в понедельник отпускные надо выплатить не позднее четверга предыдущей недели (письмо Минтруда от 05.09.18 № 14-1/ООГ-7157). Такое мнение в судебной практике встречалось и ранее (см. определение Челябинского областного суда от 17.09.2015 № 11-11043/2015 и определение Ростовского областного суда от 16.09.2013 № 33-11864). В связи с этим рекомендуем не рисковать, а отслеживать, чтобы между началом отпуска и перечислением средств было минимум три полных дня (72 часа). Перечислять отпускные заранее трудовое законодательство не запрещает.

Пример

Отпуск начинается 31 мая 2021 года, в понедельник. Значит, отпускные необходимо выплатить не позднее четверга, 27 мая.

Отпуск начинается 17 июня, в четверг, крайний срок выплаты отпускных приходится на воскресенье, это выходной день. Значит, выплатить отпускные необходимо не позднее пятницы, 11 июня.

Как выплатить отпускные, если отпуск со следующего дня

Иногда возникают ситуации, когда сотрудник просит предоставить отпуск со следующего дня по семейным обстоятельствам. Несмотря на то, что это инициатива работника, выплата отпускных в такие сроки — это нарушение трудового законодательства. Оно влечет за собой административное наказание (п. 6 ст. 5.27 КоАП РФ): для должностных лиц — предупреждение или штраф в размере от 10 000 до 20 000 рублей, для юридических лиц — штраф от 30 000 до 50 000 рублей.

Если работодатель не возражает против внепланового отпуска и готов выплатить отпускные в день обращения, следует предложить сотруднику на ближайшие три дня оформить, например, отпуск без сохранения заработной платы, а уже потом оплачиваемый отпуск.

Пример

Сотрудник обратился к работодателю в понедельник 21 июня 2021 года с просьбой предоставить ему со вторника 22 июня очередной оплачиваемый отпуск по семейным обстоятельствам. Он не будет иметь претензий к работодателю, если тот выплатит ему отпускные 21-го числа или позже, и готов указать это в заявлении на отпуск.

Работодатель готов пойти навстречу работнику, но, чтобы не нарушать сроки выплаты отпускных, предложил взять отпуск только с 25 июня (пятница). Выплаты были сделаны в день обращения.

При этом дни с 22 по 24 июня включительно были оформлены как отпуск без сохранения заработной платы.

Как учитывать МРОТ при расчете отпускных

В соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» работодатель обязан учитывать МРОТ при расчете отпускных. Пункт 18 содержит важное требование: оценить средний месячный заработок сотрудника, который в расчетный период, установленный на предприятии, отработал свою норму рабочего времени и сделал нормы продукции/услуг. Эта величина не может быть менее федерального МРОТ, который с 1 января 2021 года установлен на уровне 12 792 рубля. Поэтому для всех отпусков 2021 года сравниваем средний заработок с величиной нового МРОТ. Для этого надо определить, отработана ли норма рабочего времени у сотрудника. В зависимости от результата порядок действий такой:

Пример 1

Сотрудник идет в отпуск с 5 по 18 июля 2021 года, его средний дневной заработок — 420 рублей.

420 × 29,3 = 12 306

12 306 публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сумма отпускных – ниже МРОТ: надо ли доплачивать

Как рассчитать, доплатить и что будет, если нарушить закон.

Таким образом, получается, что при расчете среднего месячного заработка, который нужен для определения суммы отпускных, не должно получиться значение ниже величины МРОТ.

Как производить доплату до МРОТ к отпускным

Таким образом, в случае с МРОТ, нужно разделить действующую величину минимальной зарплаты на 29,3.

В тех случаях, когда средний дневной заработок работника оказался меньше этой суммы, нужно произвести доплату до указанного значения. Для обоснования доплаты можно составить бухгалтерскую справку.

Доплата до МРОТ

Это обуславливает тот факт, что сопоставление объема МРОТ и итоговой суммы оплаты труда работника должно осуществляться с учетом всем добавочных начислений субъекта, помимо оклада. Подобное положение фиксируется в Письме Министерства Финансов РФ № 03/03306/1/768 от 24.11.2009г. Также в обозначенном законодательном акте рассмотрена ситуация, когда работник был лишен премии, что привело объем зарплаты к уровню, ниже МРОТ. В подобных условиях работодателю необходимо обеспечить подчиненному доплату до минимального уровня оплаты труда.

Однако из приведенного утверждения существует исключение, действительное для сотрудников Крайнего Севера. В частности, исходя из Обзора судебной практики, постановленной Верховным Судом РФ от 26.02.2014г., зарплата соотносится с МРОТ без учета местных надбавок за стаж в особом климате и локальных повышающих коэффициентов.

Заработная плата сотрудников бюджетных образований также не должна быть ниже МРОТ. При этом в объем вознаграждения за труд, сравниваемый с МРОТ, не учитывается оплата за сверхурочные работы, больничные, матпомощь и премии к юбилейным событиям. Доплата до МРОТ в бюджетном учреждении осуществляется в таком же порядке, как и в коммерческих организациях — на основании распоряжения управленца учреждения.

Доплата до МРОТ при неполном отработанном месяце будет положена только в том случае, если рассчитанный заработок за фактически отработанное время ниже уровня МРОТ, также исчисленного пропорционально отработанному периоду. Если, например, субъект отработал 11 дней из 22, минимальный объем средств составит 50% от МРОТ.

Порядок оформления доплаты до МРОТ

Практика показывает, что оформление дополнительных соглашений при каждой необходимости выдачи сотруднику доплаты до МРОТ, является непродуктивной операцией. Поэтому руководитель компании зачастую заранее включает в Положение об оплате труда пункт, в соответствии с которым, если итоговый заработок ниже текущего уровня МРОТ, сотрудникам положены добавочные средства. Конкретный объем средств рассчитывается индивидуально, в зависимости от объема зарплаты сотрудника и текущего уровня минимальной зарплаты.

Исчисление суммы доплаты до МРОТ, примеры

Так, оклад Васнецова А. П. составляет 7500 руб. Объем его премии — 40% от оклада. Васнецов выполнил временную норму за отчетный месяц, по факту чего ему полагается выплата оклада и премии в полном объеме. Регионального договора об установлении отдельного объема МРОТ в федеративном субъекте нет, поэтому используется показатель, закрепленный на федеральном уровне.

Ответственность работодателя за нарушения положений об оплате труда

Стоит ли доплачивать, если сумма отпускных ниже МРОТ?

Ситуация действительно сложная. Требуется разобраться в том, как производится расчет, доплата. Что будет, если нарушить закон?

В первую очередь следует обратиться к нормативной базе. Здесь следует выделить следующие пункты.

Таким образом, во время отпуска вы не можете платить сотруднику зарплату, которая ниже показателя минимального размера оплаты труда. Но законодательство по данной части несовершенно. В частности, здесь не указан механизм, по которому должен действовать бухгалтер в случае, если средняя заработная плата оказывается ниже, чем МРОТ.

В то же время, эксперты подготовили ряд рекомендаций. Они помогут рассчитать правильный размер отпускных.

Как производится доплата до уровня МРОТ?

Для того, чтобы выяснить, нужно ли производить доплату, следует предварительно произвести размер среднедневного заработка сотрудника. Все идентично с расчетом отпускных. После этого полученный показатель сравнивается со средним дневным заработком МРОТ. В случае, если первый показатель оказывается меньше, то требуется произвести доплату.

Для того, чтобы правильно произвести расчет среднедневного заработка, следует ориентироваться на Постановление №922. В соответствии с ним, берется вся заработная плата, полученная за год. Она делится на 12 (количество месяцев). Полученную величину нужно поделить на 29,3 (среднее количество дней в году). Эта формула рекомендована трудовым законодательством. Оно учитывает, что в течение года у работника было 14 праздничных выходных дней. Именно поэтому берется показатель в 29,3. Та же цифра берется для расчета среднедневной зарплаты в течение определенного месяца.

В случае, если вычисления показали результат, который ниже МРОТ, то необходимо осуществить доплату. Для того, чтобы обосновать дополнительные издержки, можно оформить бухгалтерскую справку.

Доплата до уровня МРОТ

Первоначально требуется обратиться к ст. 129 ТК РФ. Здесь говорится о том, что доход сотрудника включает в себя не только оклад сотрудника, но и его премиальный выплаты. В данную величину входят компенсации, которые положены за нестандартные условия труда. Это может быть, к примеру, нахождение в опасных местах, выполнение дополнительных обязанностей. В сумму дохода входят и всевозможные надбавки.

С МРОТ нужно сравнивать не только окладную часть, но и весь размер поступлений на счет сотрудника. Об этом говорится в письме Министерства финансов от 2009 года. Здесь также говорится о ситуации, когда работник лишается премии. Что делать, если в таком случае его доход ниже размера МРОТ? Работодателю все равно нужно осуществить доплату, если сотрудник уходит в отпуск.

При этом, существуют и исключения, которые действуют для тех, кто работает в районах Крайнего Севера. Судебная практика и постановления Верховного суда говорят о том, что доход при сравнении с МРОТ осуществляется без без учета надбавок за стаж и повышающие коэффициенты. Не учитывается опыт работника в районах Крайнего Севера.

То же самое касается и сотрудников бюджетных организаций. Их зарплата должна быть не меньше размера МРОТ. При оценке вознаграждений не должны учитываться сверхурочные потери, материальная помощь, больничные, премии, которые выданы на день рождения. Доплата для «бюджетников» никак не отличается от той, что получают сотрудники бюджетных организаций. Соответствующее решение должен принять главный управленец учреждения.

Как рассчитать размер доплаты?

Для этого существует специальная формула. Необходимо взять размер МРОТ на период отпуска и поделить на количество дней в месяце, в течение которых сотрудник будет отдыхать. Величина умножается на длительность отпуска. Из нее вычитается сумма отпускных.

Доплата может быть осуществлена внешним совместителям. Она осуществляется на общих основаниях. Под понятием «внешнее совместительство» подразумевается трудовая деятельность сразу в двух компаниях. Одна работа может быть постоянной. Вторая обычно отнимает существенно меньше времени.

Особого значения это не имеет. Здесь важно, на каких условиях трудится сотрудник. Если он устроен на 0,5 ставки, то он может рассчитывать в отпуске как минимум на величину в 50% от установленного размера МРОТ. Размер отпускных не достигает этой отметки? Тогда работодателю со второго места необходимо осуществить доплату, чтобы не нарушать законодательство.

Здесь следует учитывать количество фактически отработанных дней. К примеру, субъект трудился 11 дней в месяце (при 22 максимальных). Тогда и размер доплаты будет существенно меньше.

Порядок осуществления доплаты

Кроме того, руководитель может оформить специальное распоряжение. Следует отметить, что специальной формы для доплаты не существует. Данная бумага может быть оформлена в свободном виде. Учитываются только требования, которые приняты в данной конкретной организации. В официальном распоряжении руководителя обязательно должна быть следующая информация:

Какая ответственность ждет работодателя в случае нарушения законодательства?

Если это юридическое лицо, то оно получит штраф в размере 30000 рублей. Но и это еще не все. В соответствии с законами, сам управленец может быть привлечен к ответственности. Если правонарушение повторится, то размер штрафа будет увеличен.

Может последовать даже уголовная ответственность. Она наступает в двух случаях:

Как видите, законодательство довольно строго относится к тем, кто не выплачивает заработную плату в полном объеме. Так что рекомендуется нанять опытного бухгалтера, чтобы не иметь проблем в будущем.

Новое в расчете отпускных в 2021 году — примеры и формулы

Отпускные — это денежная сумма, которую работник имеет право получить от работодателя за 3 дня до отпуска. Как их рассчитать? Что учесть в расчетах, если в отпуск отправляется работница после декрета или сотрудник, проработавший менее 6 месяцев в свой первый рабочий год? Как влияют на размер отпускных «коронавирусные» нерабочие оплачиваемые дни? Когда в расчетах участвует МРОТ и почему иногда отпускные требуется пересчитать? Ответы вы найдете в материале.

От чего зависит сумма отпускных

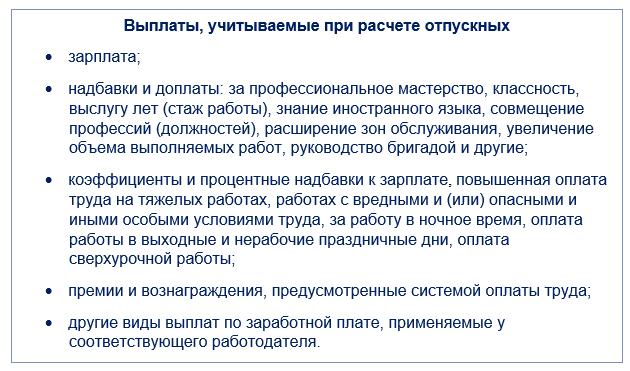

Каждый день отпуска оплачивается исходя из средней заработной платы работника. Чем выше этот показатель, тем внушительней будет сумма отпускных.

Средний заработок определяется с учетом всех выплат, предусмотренных системой оплаты труда у конкретного работодателя.

При расчете среднего заработка не учитываются выплаты, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда и т. д. (ч. 2 ст. 139 ТК РФ, п. 2-3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

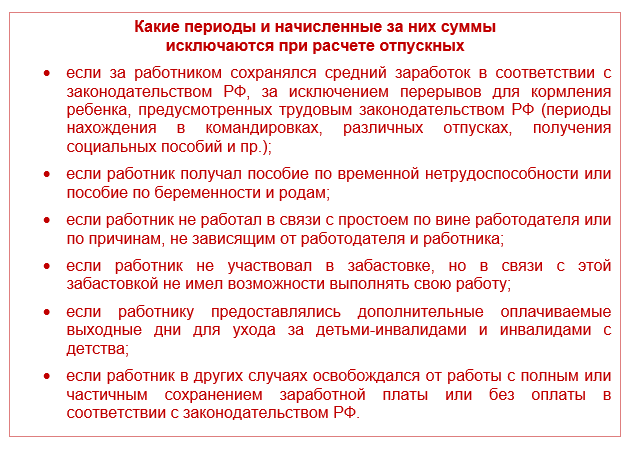

Важный показатель, влияющий на размер среднего заработка — фактически отработанное сотрудником время за 12 календарных месяцев, предшествующих отпуску (расчетный период).

Если в расчетном периоде работник болел или был в командировке, при расчете среднего заработка эти периоды и начисленные за это время суммы исключаются (п. 5 Положения, утв. Постановлением № 922).

Формулы расчета среднего заработка для отпускных

В большинстве случаев ежегодный оплачиваемый отпуск рассчитывается в календарных днях, хотя в отдельных ситуациях требуется исчислить отпускные исходя из рабочих дней. Рассмотрим оба случая.

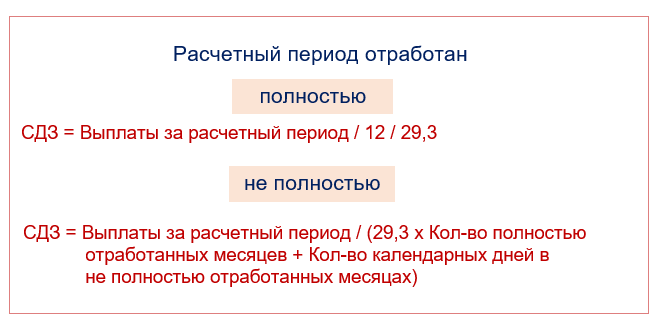

Расчет среднего заработка для оплаты отпуска, предоставляемого в календарных днях

В данном случае средний заработок определяется по формуле (п. 9 Постановления № 922):

Средний дневной заработок (СДЗ) рассчитывается по разным правилам в зависимости от того, полностью или нет сотрудник отработал расчетный период (п. 5, п. 10 Постановления № 922, Письмо Минтруда от 18.05.2020 № 14-1/В-585):

Расчет среднего заработка для оплаты отпуска, предоставляемого в рабочих днях

В этом случае в расчете среднего заработка участвуют не календарные, а рабочие дни:

Для работников, которым ежегодный оплачиваемый отпуск предоставляется в рабочих днях, установлен особый порядок расчета среднего дневного заработка. Он применяется, к примеру, при расчете отпускных для сезонных работников или лиц, заключивших трудовые договоры на срок до двух месяцев (ст. 291, 295 ТК РФ).

СДЗ в таком случае рассчитывается по формуле (п. 11 Постановления № 922):

Пример 1

Сотрудник, нанятый по срочному трудовому договору для выполнения сезонных работ (в период с 1 февраля по 30 апреля 2021 года), уходит в очередной отпуск с 19.04.2021 на три рабочих дня.

Расчетный период: с февраля по март 2021 года.

Выплаты за расчетный период: 56 000 руб.

Число рабочих дней в расчетном периоде по календарю 6-дневной рабочей недели, приходящихся на отработанное время — 49 дней.

Средний дневной заработок для оплаты отпускных:

СДЗ = 56 000 руб. / 49 дн. = 1 142,86 руб.

Сумма отпускных: 1 142,86 руб. х 3 дн. = 3 428,58 руб.

Особый порядок учета премий при расчете отпускных

Существуют разные виды премий: по итогам работы за год, ежемесячные, разовые к юбилеям и праздникам и другие. При расчете отпускных они учитываются в особом порядке (п. 15 Постановления № 922).

Если время, приходящееся на расчетный период, отработано неполностью или в нем были исключаемые периоды (по п. 5 Постановления № 922), премии учитываются при определении среднего заработка пропорционально отработанному в расчетном периоде времени. Исключение: премии, начисленные за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Премии учитываются исходя из фактически начисленных сумм, если работник проработал неполный рабочий период, за который начисляются премии, и они были начислены пропорционально отработанному времени.

Например, премии к юбилею или празднику. Их можно учесть при расчете отпускных, если одновременно выполняются два условия:

Коронавирусные нерабочие дни при расчете отпускных

Коронавирус по-своему влияет на расчет отпускных — нерабочие оплачиваемые дни в связи с коронавирусом и выплаты за них не учитываются при расчете «отпускного» среднего заработка, если сотрудник в эти дни не работал (письма Роструда от 20.07.2020 № ТЗ/3780-6-1, Минтруда от 18.05.2020 № 14-1/В-585).

Пример 2

Сотрудник ООО «Ритм» Куликов М.П. с 20.05.2021 уходит в отпуск на 17 дней. Расчетный период — с 01.05.2020 по 30.04.2021. За указанный период он не был на больничном и в отпуске, но не работал в «коронавирусные» оплачиваемые дни (24.06.2020 и 01.07.2020).

Выплаты за расчетный период: зарплата — 691 015 руб., оплата двух нерабочих дней — 3 998,12 руб. В расчетном периоде полностью отработаны 10 мес.— 293 дн. (10 мес. х 29,3).

Количество дней для расчета отпускных:

Общее количество отработанных дней в расчетном периоде: 349,67 дн. (293 + 28,32 + 28,35).

База для расчета отпускных: 691 015 руб. (без учета оплаты за нерабочие «коронавирусные» дни).

Средний дневной заработок: 691 015 руб./ 349,67 дн. = 1 976,19 руб.

Сумма отпускных: 1 976,19 руб. х 17 дн. = 33 595,23 руб.

Если сотрудник работал в указанные «коронавирусные» дни, начисленную за них зарплату нужно включить в базу для расчета отпускных, а сами дни учесть как отработанные.

Расчет отпускных после декрета

Декретный отпуск и последующий отпуск по уходу за ребенком вносят некоторые корректировки в обычный порядок расчета отпускных:

Пример 3

Сотрудница Караваева П. Н. с 23 января 2020 года была в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. В сентябре 2021 года она вышла из отпуска по уходу за ребенком и написала заявление на ежегодный оплачиваемый отпуск продолжительностью 15 календарных дней.

Расчетный период для начисления отпускных: с 1 сентября 2020 по 31 августа 2021 года. Так как в этот период Караваева П. Н. была в декретном отпуске и отпуске по уходу за ребенком, расчетным периодом будут 12 месяцев, которые предшествовали месяцу ухода работницы в отпуск по беременности и родам.

Выплаты в пользу Караваевой П. Н. за расчетный период — 428 630 руб.

Расчет отпускных: 428 630 руб./ 12 мес. / 29,3 х 15 дней = 18 286,26 руб.

Отпускные при стаже менее шести месяцев

Отдельным категориям работников по их заявлению отпуск за первый год работы работодатель обязан предоставить до истечения шести месяцев непрерывной работы: женщинам перед декретным отпуском или после него, несовершеннолетним работникам, в других случаях, предусмотренных федеральными законами (ч. 3 ст. 122, ст. 123, ст. 286 ТК РФ).

В таких случаях расчетный период для исчисления среднего заработка определяется по особым правилам. Он равен количеству календарных месяцев с даты вступления в силу трудового договора, включая месяц, предшествующий отпуску.

Пример 4

Работник принят на работу 25.01.2021 и уходит в отпуск на 28 календарных дней с 28.06.2021.

Расчетный период: с января по май 2021 года. Сумма начисленный зарплаты — 138 000 руб.

Расчет количества дней для расчета отпускных:

Общее количество отработанных дней в расчетном периоде: 121,93 дн. (117,2 + 4,73).

Средний дневной заработок: 138 000 руб./ 121,93 дн. = 1 131,80 руб.

Сумма отпускных: 1 131,80 руб. х 28 дн. = 31 690,40 руб.

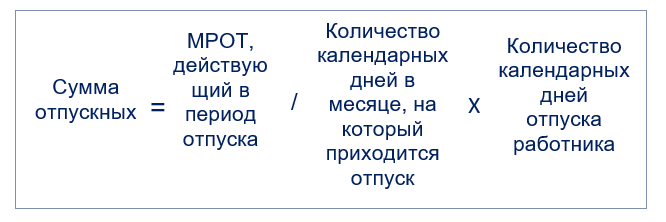

Отпускные из МРОТ

По закону средний месячный заработок работника, отработавшего норму времени в расчетный период и выполнившего трудовые обязанности, не может быть меньше федерального МРОТ (п. 18 Постановления № 922).

Это правило должно выполняться и при расчете отпускных. Рассчитанный для отпуска средний месячный заработок нужно сравнить с МРОТ, действующий в период такого отпуска. Если он оказался меньше федерального МРОТ, то отпускные следует рассчитать по формуле:

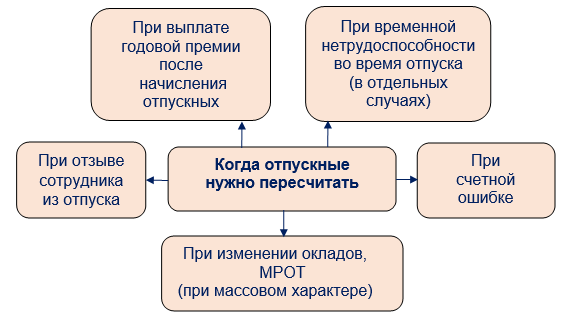

Перерасчет отпускных: когда нужен и как сделать

Хорошо, если после расчета и выплаты отпускных сотрудник успешно отгулял свой отпуск и вышел на работу. Но так бывает не всегда. Отпускника могут внезапно вызвать на работу по производственной необходимости или после начала отпуска могут произойти какие-то «зарплатные» события, влияющие на размер отпускных (например, начислена годовая премия). Тогда без перерасчета отпускных не обойтись.

Перерасчет отпускных при изменении окладов

При изменении окладов (к примеру, после их индексации) отпускные нужно пересчитать по правилам, предусмотренным п. 16 Постановления № 922:

Такой перерасчет нужно сделать только в том случае, если повышение затронуло всех сотрудников. Если оклад подняли одному-двум сотрудникам, отпускные не пересчитываются (Письмо Минтруда от 12.05.2016 № 14-1/В-447).

Выплата годовой премии

Может случиться, что годовая премия выплачена сотруднику после начисления отпускных за предыдущий год. В такой ситуации отпускные рекомендуется пересчитать, хотя напрямую закон этого не требует.

Здесь учитывается п. 15 Постановления № 922, которое определяет, что при расчете среднего заработка учитываются вознаграждения по итогам работы за год, иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения.

Таким образом, если средний заработок для расчета отпускных рассчитан без учета годовой премии, их необходимо пересчитать и доплатить разницу сотруднику.

Увеличение МРОТ

Отпускные нужно пересчитать из-за повышения МРОТ, если одновременно соблюдаются два условия:

Напомним, что с 01.01.2021 МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ).

Отзыв из отпуска

Отозванный из отпуска сотрудник будет получать зарплату за отработанные дни, а за дни неотгулянного отдыха отпускные рекомендуется пересчитать.

Напомним, что неиспользованная часть отпуска должна предоставляться сотруднику по его выбору в удобное время в течение текущего рабочего года или может присоединяться к последующему отпуску (ч. 2 ст. 125 ТК РФ).

Болезнь во время отдыха

Отпускные пересчитывать не придется, если из-за болезни во время отпуска этот отпуск был продлен. Без пересчета не обойтись в следующих ситуациях:

Пример 5

Работнику оформлен отпуск с 5 июля 2021 года. Отпускные выплачены 28 июня (в расчет среднего заработка была включена полная зарплата за июнь). Но с 29 июня работник заболел и принес больничный лист на три дня. В таком случае зарплата за дни болезни и сами дни из расчета нужно исключить.

Пример 6

Работник, планировавший отпуск с 5 июля и получивший отпускные 28 июня, заболел 29 июля и проболел больше месяца. В отпуск он пошел только с 6 августа. В таком случае отпускные ему нужно пересчитать, так как расчетный период для расчета среднего заработка будет другим: август 2020-июль 2021.

Напомним, что, если сотрудник оформил больничный не в связи с собственной болезнью, а по причине необходимости ухода за заболевшим членом семьи, на период предоставленного отпуска это не влияет (п. 46 Порядка, утв. Приказом Минздрава от 01.09.2020 № 925н, Определение ВС РФ от 28.02.2013 № АПЛ13-18).

Счетная ошибка

Если после выплаты отпускных в расчете среднего заработка обнаружили ошибку и отпускник получил меньше, чем ему полагалось, отпускные суммы нужно пересчитать и доплатить.

Напомним, что в бухучете доплата отпуска и соответствующие страховые взносы подлежат списанию за счет резерва на оплату отпусков.