Как посчитать торговую наценку: четыре способа

Торговые компании часто учитывают наценку отдельно, используют для этого специальный счет — 42 «Торговая наценка». Но если уж решили делать все правильно — давайте разберемся, как эту самую наценку рассчитать.

Для расчета наценки бухгалтер может воспользоваться Методическими рекомендациями Роскомторга (утверждены Письмом Роскомторга № 1—794/32—5 от 10.07.1996). В соответствии с п.12.1.3 товары можно учитывать двумя способами: по количественно-стоимостной и стоимостной схеме учета.

Что это значит?

Количественно-стоимостная схема подразумевает, что товары учитываются в бухгалтерии как по количеству, так и по стоимости. Так бывает чаще всего.

Стоимостная схема означает, что бухгалтер по каким-то причинам не может вести учет товаров по количеству, поэтому оценивает их только в стоимостном выражении. А вот количественный учет ведут, например, на складе или в магазине. Он должен быть в любом случае.

Посчитать наценку можно 4 способами:

Способ 1. Расчет реализованной торговой наценки по товарообороту

Допустим, вы продаете только диваны и на все делаете одну и ту же наценку. Тогда такой способ вам подойдет.

Рассчитать можно по формуле:

Валовой доход = Товарооборот * Расчетная ТрНц / 100,

где Расчетная ТрНц = ТрНц / (100 + ТрНц), %

ТрНц — торговая наценка.

Валовый доход рассчитывается очень просто. Из суммы денег, вырученных за продажу, вычтите средства, потраченные на покупку.

Пример 1. Расчет наценки по товарообороту, если ее размер в течение отчетного периода не изменялся.

Определяем Расчетную ТрНц:

РН = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20 %

где ТрНц — это и есть наша торговая наценка (в данном примере она составляет 25%).

Теперь посчитаем валовой доход:

ВД = Т * РН / 100 = 48 000 руб. * 20% / 100% = 9 600 руб.

В бухучете операции отразим так:

Способ 2. Расчет ТрНц по ассортименту товарооборота

Вы продаете косметику. Есть косметика дорогих брендов и более экономные варианты. На бренды наценка выше, а вот недорогие кремы и маски вы продаете с меньшей наценкой.

То есть у вас несколько видов товаров и на каждый из них наценка будет разной. Тогда используем этот способ расчета ТрНц.

Товар нужно разбивать на группы по размеру наценки.

Используем формулу для расчета:

где Т — товарооборот по группам товаров 1, 2. n.

РТрНц — расчетная торговая надбавка по группам товаров.

Пример 2. Будем считать, что размер наценки в течение отчетного периода оставался неизменным. Пусть Товар 1 — это маленькие фирменные наборы Lego, а Товар 2 — наборы конструктора-аналога. Видно, что брендовые игрушки дороже, покупают их реже и, судя по всему, их купили меньше, а вот более дешевые наборы разбирают хорошо, поэтому их закупили в июле сразу на 35 000 руб.

РТрНц нужно рассчитать отдельно по каждой группе товаров:

Для Товара 1: РТрНц = ТрНц / (100 + ТрНц) = 30 / (100 + 30) = 23,077%.

Для Товара 2: РТрНц = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20%.

Соответственно, ВД составит:

ВД = (Т1 * РТрНц1 + Т2 * РТрНц2) / 100 = (18 000 руб. * 23,077% + 30 000 руб. * 20%) / 100 = 10 153,86 руб.

Теперь разнесем наши операции по счетам:

В программе МойСклад вы можете учитывать продажу любых товаров, а еще управлять торговыми точками и продажами. А еще следить за аналитикой и всегда быть в курсе потребительского спроса — когда повысить наценку, а когда сделать скидку за залежалый товар.

Способ 3. Расчет по ассортименту остатка товаров

Если вы настолько педантичны, что готовы регулярно проводить инвентаризацию своих товаров, то это способ для вас.

Ежемесячно определяйте стоимость остатка товаров и стоимость проданных товаров.

Вычисляем наш валовый доход:

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) – ТрНцкон,

где ТрНцнач — наценка на остатки товаров (на начало периода)

ТрНцпост — наценка по товарам, которые поступили в течение периода;

ТрНцвыб — ТрНц на реализованные товары за период;

ТрНцкон — ТрНц на остаток товаров на конец отчетного периода.

Пример 3. Расчет реализованной ТрНц по ассортименту остатка товара. Давайте будем продавать на этот раз продукты — много разных.

Рассчитаем реализованную торговую наценку.

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) — ТрНцкон = (12 000 руб.+ 4 000 руб.— 0 руб.) – 6 400 руб. = 9 600 руб.

Заходим в нашу бухгалтерскую программу и формируем проводки:

Чтобы избежать ошибок, лучше вести складской учет в специальной программе. В МоемСкладе собрано все, что нужно для ведения торговли — инструменты для работы с онлайн-кассами и маркировка. Первые 14 дней длится пробный период, чтобы вы могли оценить все возможности сервиса. Затем можно либо выбрать тариф, который подходит под ваши задачи, либо и дальше работать бесплатно, если у вас один пользователь и одно юридическое лицо.

Способ 4. Расчет по среднему проценту

Этот способ всех уравнивает и усредняет данные, но именно поэтому он может быть менее точным — по разным товарам может быть существенное отклонение. Зато если стоимость товаров не отличается сильно, то можете смело применять средний процент наценки.

Рассчитать его можно по формуле:

где Пвд — средний процент валового дохода.

Рассчитаем средний % валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100%,

где ТрНцнач — сумма наценки на начало периода по остаткам товара;

ТрНцпост — наценка на товары, которые поступили в рассматриваемый период;

ТрНцвыб — и наценка по выбывшим товарам;

ОК — остаток товаров на конец периода (сальдо счета 41).

Расчет среднего процента валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100 = (1 200 руб. + 12 500 руб. — 0 руб.) / (48 000 руб. + 7 200 руб.) * 100% = 24,48%.

Соответственно, сумма ВД (реализованной торговой наценки) составит:

ВД = (Т * Пвд) / 100 = (48 000 руб.* 24,48%) / 100% = 11 750,40 руб.

И снова проводки в бухучете:

Помните, что подход к формированию и расчету наценки в бухгалтерии и у руководителя, отдела маркетинга может быть разный. Бухгалтер ведет учет в своей программе, а руководитель хочет контролировать процесс в сервисе, где ему все будет предельно.

Работать в МоемСкладе может и продавец, и бухгалтер, и директор, и менеджер по продажам. Есть интеграции с маркетплейсами, интернет-магазинами и службами доставки. С помощью сервиса вы упростите все складские и управленческие процессы, снимите с себя рутинные задачи, которые отнимают время.

Как рассчитать цену на товар. Маржа и наценка

24 июня 2020 Пригодится для: Предприниматели

Что закладывать в цену, как быть с комиссией посредников, как рассчитать наценку и маржу, и чем они отличаются.

Себестоимость и наценка

У цены на товар и услуги две основные составляющие — себестоимость и наценка.

Запомните формулу: цена за ед. = себестоимость + наценка

Что включает в себя себестоимость единицы товара — затраты на производство единицы продукции: материалы, запчасти, комплектующие. Ещё это все переменные расходы, которые напрямую зависят от объёма проданной/произведённой продукции. Сдельная оплата работы сотрудников, расходы на логистику, упаковку, рекламу.

Если у вас пекарня, в себестоимость продукции вы включаете аренду помещения, зарплаты сотрудников, стоимость продуктов, упаковки, расходы на доставку, если доставляете на точки продажи, и пр.

Себестоимость услуг и работ тоже можно рассчитать. По сути это стоимость произведённых затрат на оказание услуги.

К примеру, ФЛП-стилист продаёт консультации по разбору и подбору гардероба. Товар не закупает, а себестоимость его услуги — время работы с клиентом, доставка одежды и обуви для подбора образов, возврат одежды, которая не подошла.

Наценка. Это надбавка к себестоимости товара/услуги, она и формирует валовый доход бизнеса (цена минус себестоимость).

Вот формула, по которой считаем наценку:

Наценка = постоянные расходы + налоги + комиссия посредника + прибыль

Вы обязательно включаете в наценку все постоянные (или операционные) расходы, если не учли их в себестоимости — затраты на логистику, аренду, содержание сотрудников и пр., иначе вам придётся оплачивать эти расходы за счёт своей прибыли.

Постоянные расходы на единицу продукции легко посчитать, если ведёте управленческий учёт, в частности составляете отчёты о доходах и расходах. Прочитайте нашу статью, мы на примерах показали, как их составлять.

Управленческий отчёт о доходах и расходах

Управленческий отчёт о доходах и расходах

Если кратко: нужно разделить общую сумму постоянных расходов за период на количество произведённой продукции или продаж за это же время.

Если работаете с посредниками, их комиссию надо учитывать в наценке — увеличить розничную цену на величину комиссионного вознаграждения, чтобы платить комиссию со «сверхприбыли», не уменьшая свою.

Если хотите, чтобы ваш товар продавался по единой цене и у вас, и у посредника — придётся выплачивать комиссионное вознаграждение с прибыли.

Можете рассчитать наценку одним из способов:

Маржа и наценка

Наценка и маржа не одно и то же, но их часто путают. Маржа всегда меньше, а наценка ограничивается только здравым смыслом ФЛП.

Наценка — это то, что мы нацениваем на себестоимость товара, показывает, насколько увеличилась стоимость продукта по сравнению с его закупочной ценой, затратами на производство и пр.

Рассчитывают наценку на этапе формирования цены. Зная себестоимость и норму наценки, легко рассчитать цену реализации товара: она измеряется в процентах или в стоимостном выражении.

А вот маржа показывает рентабельность или прибыльность продаж, сколько прибыли содержится в цене продажи. Может иметь стоимостное и процентное выражение.

Маржа всегда соотносится с ценой реализации товара, показывает прибыльность товара или группы товаров. Даёт понимание, сколько прибыли содержится в 1 грн выручки.

Маржа не может превышать 100%, это всегда какой-то процент от розничной цены. Маржу обычно рассчитывают за отчётный период, чтобы отследить прибыльность работы компании.

Маржинальность в процентах показывает разницу между ценой и себестоимостью к конечной цене.

К примеру, вы продаёте услуги по разработке сайтов, взяли в работу проекты — за 50 тыс. грн, исполнителям заплатили 25 тыс. грн, маржинальность проекта — 50%.

У вас нет физического офиса и сотрудников в штате, все работают за сдельную оплату на удалёнке, из постоянных затрат — только налоги и зарплата бухгалтера — 15 тыс. грн в месяц. Маржинальный доход с одного проекта покрывает постоянные затраты, ваш заработок — 10 тыс. грн.

Маржа может быть валовая и чистая.

Валовая маржа — показывает, сколько валовой, «грязной» прибыли содержится в цене продукта/услуги.

Чистая маржа — это доля чистой прибыли в цене продукта.

Закрепим на примере:

ФЛП продаёт единицу товара за 1400 грн: купил его за 800 грн (себестоимость, в т. ч. закупочная стоимость товара, 700 грн), ставит наценку — 600 грн, в наценке 200 грн — это его прибыль.

Наценка в грн = цена продажи − себестоимость

Наценка в грн = 1400 − 800 = 600 грн

Наценка в % = (Наценка / Себестоимость) × 100% = (600 / 800) × 100% = 75%

Маржа в грн = цена продажи − себестоимость

В стоимостном выражении валовая маржа как наценка. У нас это 600 грн.

Маржа вал. в % = (Маржа вал. / Цена реализации) × 100% = (600 / 1400) × 100% = 43%

Маржа чист. в % = (Маржа чист. / Цена реализации) × 100% = (200 / 1400) × 100% = 14%

Выходит, что в цене реализации сидит 57% себестоимости и 43% валовой прибыли.

В 1 гривне выручки от продажи содержится 43 копейки «грязной» прибыли или 14 копеек чистой.

Зная валовую маржу, можно посчитать наценку, и наоборот.

Наценка = маржа / (100 % − маржа) = 43 / (100% − 43) = 75%

Маржа = наценка / (100 % + наценка) = 75 / (100% + 75)= 43%

Наценка показывает добавочную стоимость продукта, а маржа — прибыльность товара и эффективность работы. Чем больше наценка, тем больше маржа, но маржа всегда ниже наценки.

Минимальный уровень наценки. Чтобы покрыть все затраты и понимать, при каком уровне цены бизнес начнёт зарабатывать, рассчитайте минимальный уровень наценки. Точка безубыточности в отношении цены. Это та наценка, которая полностью покрывает расходы, а прибыль равна 0.

Цена минимальная = Себестоимость + Постоянные расходы

В нашем примере цена минимальная = 800 + 400 = 1200 грн, установите цену больше — начнёте получать прибыль.

Считайте наценку и прогнозируйте маржинальность на старте

Подруги решили открыть свой бизнес: пошив и продажа женской одежды.

Решено запустить продажи через Инстаграм, потом открыть шоурум, подключить продажи через посредников.

Промониторив рынок, предпринимательницы пришли к выводу, что в Инстаграме лучше всего продаются вещи стоимостью 500–700 грн.

Запустили собственное производство, на одно изделие уходит материалов на 150 грн, зарплата швеи — 100 грн, зарплата продавца — 35 грн. Всего себестоимость изделия — 285 грн.

Постоянные расходы — аренда помещения под шоурум, фирменная упаковка, налоги, реклама в Инстаграме всех товаров, не конкретного изделия, для которого рассчитываете себестоимость. Общая стоимость на единицу — 220 грн.

То есть продавать единицу нужно не дешевле 505 грн, чтобы окупить затраты. А ещё нужно учесть прибыль на единицу продукции, к примеру, наши предпринимательницы хотят на одной единице зарабатывать 300 грн.

Значит, розничная цена должна быть: 285 + 220 + 300 = 805 грн за одно изделие.

Если ФЛП решат подключить посредника, нужно учесть его комиссию, к примеру 10% от розничной цены товара — 80,5 грн. Комиссию можно включить в стоимость изделия и продавать его дороже или платить из своей прибыли, не увеличивая стоимость изделия, но это значит, что ФЛП заработают меньше.

Если решат делать доставку за свой счёт, придётся либо увеличить стоимость изделия, либо уменьшить свою прибыль.

Наценка = 805 − 285 = 520 грн или (520 / 285) × 100% = 182%

Маржа вал. = (520 / 805) × 100% = 65%

Маржа чист. = (300 / 805) × 100% = 37%

Когда наши ФЛП начнут работать через посредника и делиться частью своей прибыли, то чистая маржа = (300 − 80,5) / 805) × 100% = 27% или 219,5 грн.

На что ориентироваться при формировании цены

Бизнес вправе самостоятельно определять цену и наценку на свою продукцию, товары и услуги (ст. 11 ЗУ «О ценах»). Исключение — только социально значимые товары, цены на них подлежат госрегулированию, в основном это продукты питания (соль, картошка, гречка и пр.), а ещё топливо, услуги ЖКХ и пр.

Как делать правильно: учесть все расходы, посчитать наценку и исходя из этого установить цену.

В цену закладывают себестоимость товара/услуги, постоянные расходы бизнеса, желаемые показатели по прибыли и всё, что можно просчитать по данным учёта — доставку, упаковку и пр.

Обязательно рассчитайте минимальную цену, ниже которой продавать нецелесообразно, потому что уйдёте в минус.

Опыт и узнаваемость бренда влияет на ценообразование. Поэтому, к примеру, рекламное агентство с кейсами для известных компаний может установит цены на свои услуги выше, чем агентство без звёзд в портфолио.

Имеет значение, в каком регионе и городе вы работаете, в конкурентной нише или нет.

Ещё есть факторы, которые от вас не зависят, но их надо учитывать при формировании цен: уровень цен в отрасли, спрос, популярность продукта, если закупаете товары или материалы за границей, учитывайте возможные колебания курса.

Анализируйте цены по отрасли, сколько стоит такой же товар у конкурентов. И помните, что бездумным демпингом вы снижаете свою прибыль, и не факт, что получите лояльных клиентов. Скорее наоборот — получите охотников за скидкой.

Способ продажи: продаёте сами или через посредников, а возможно, посредник — вы. Ведь процент посредника также закладывается в цену.

Автор: Александра Джурило, финансовый аналитик

Как рассчитать наценку на товар с учетом всех затрат формула расчета

Маржа и наценка: в чем разница и как рассчитать

Маржу и наценку используют при определении цены товара. Они могут совпадать в абсолютном значении, но отличаются в процентном. Рассказываем, в чем разница.

Прибыль всех предприятий торговли строится по простой формуле: купить дешевле — продать дороже. Для формирования цены на товары/услуги используют понятия наценки и маржи, которые многие считают синонимами. На самом деле, они отличаются: наценка используется в контексте закупочной цены, а маржа — для определения цены продажи и служит показателем эффективности работы.

Разберемся подробнее что такое наценка, формула расчета.

Наценка и формула расчета

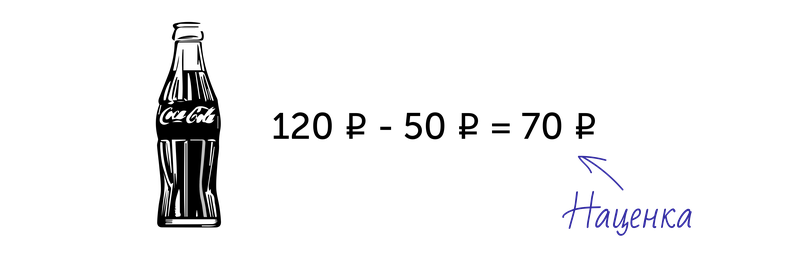

Наценка — это добавка к закупочной цене (себестоимость) товара/услуги, которая составляет доход организации. Она нужна, чтобы отбить затраты на транспортировку, зарплату, аренду офиса, склада и получить прибыль. Величина наценки зависит от товара, состояния рынка, конкуренции, целевой аудитории.

Например, компания торгует газировкой. Одна бутылка в закупке обходится 50 рублей, в магазине её продают за 120 рублей. Разница между покупкой и продаже 70 рублей — это наценка в абсолютном значении.

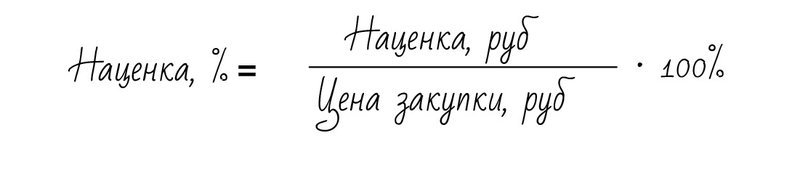

Для расчета финансовых показателей в компаниях не используют абсолютные значения, только относительные в процентах. Так можно сравнить разные показатели друг с другом.

То есть в процентном отношении наценка будет равна:

В нашем примере наценка составит: 70 руб / 50 руб · 100% = 140%

Наценка может иметь любое значение и быть больше 100%. Наценка всегда соотносится с закупочной ценой и показывает, на сколько увеличена конечная стоимость по сравнению с начальной.

Что нужно учитывать при расчете наценки

конкурентоспособность товара — чем больше у него преимуществ относительно аналогов, тем наценка выше;

место компании на рынке — чем лояльнее к ней относятся потребители, чем престижнее бренд, тем наценка выше;

стратегию развития предприятия: при больших объемах продаж устанавливают низкую наценку, при маленьких — высокую;

расходы на единицу товара — транспортировка, хранение, упаковка и т.д.;

законодательные ограничения: федеральные законы (№381-ФЗ от 28.12.2009) и региональные акты, которые регламентируют наценку на медицинские товары, детское питание и т.д.

Правильная наценка позволяет покрыть расходы, связанные с закупкой и реализацией товара и получить компании прибыль.

Маржа и формула расчета

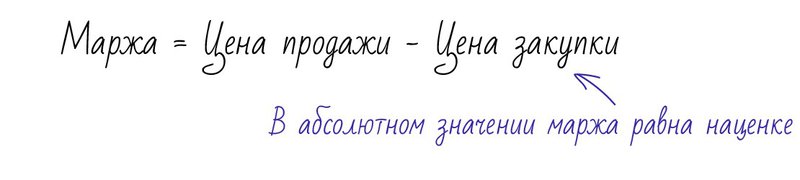

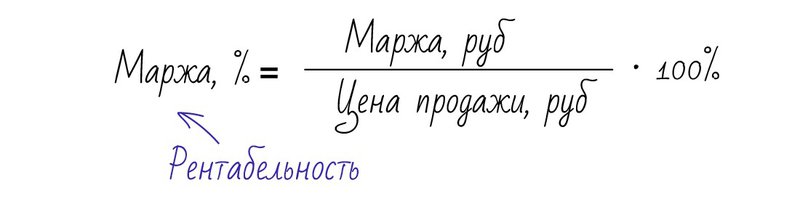

Это разница между отпускной ценой и ценой закупки (себестоимостью). Маржа всегда считается от конечной стоимости продукта. В отличие от наценки, она показывает рентабельность продажи. Это самый первый вид прибыли, который получает компания.

Вернемся к примеру с газировкой и посчитаем маржу. В абсолютном значении она будет такой же, как наценка: отпускная цена минус себестоимость, т.е. 120–50=70 рублей. Но для анализа финансовых показателей используют относительное значение маржи:

Получаем, что маржа равна: 70 руб / 120 руб · 100% = 58,3%

Значит, что в отпускной цене заложено 41,7% себестоимости и 58,3% маржи. То есть с каждого рубля за проданную газировку компания зарабатывает 58,3 копейки прибыли. Это значение показывает прибыльность товара и эффективность работы компании.

Маржа не может быть выше 100%. Её обычно рассчитывают на конец периода — отчетного месяца, квартала, года, чтобы посмотреть, насколько прибыльной была работа компании.

Как маржа связана с наценкой

Зная маржу, можно посчитать наценку на товар. Рассмотрим на примере с газировкой:

Наценка = маржа / (100–маржа)

Наценка = 58,3 / (100–58,3) = 140%

И наоборот, если известна наценка, вычислим маржу:

Маржа = наценка / (100% + наценка)

Маржа = 140 / (100+140) = 58,3%

Выводы

1. Наценка — показатель, который рассчитывается от закупочной цены. Он может быть выше 100%.

2. Маржу считают в контексте отпускной цены. Показывает, сколько прибыли получает компания с каждого рубля проданного товара. Маржа всегда ниже 100%.

3. Разница между маржой и наценкой: наценка показывает добавочную стоимость к продукту, а маржа — прибыльность товара и эффективность работы.

4. Чем больше наценка, тем больше маржа. Маржа всегда ниже наценки.

Посчитать маржинальность в экселе

Чтобы отслеживать, что происходит с бизнесом, нужно считать маржинальность — разницу между себестоимостью товара и выручкой. В целом, чем больше эта разница, тем выше маржинальность, а высокая маржинальность — это высокая прибыль и успешный бизнес.

Как посчитать

В таблице мы собрали формулу расчета маржинальности. Ее можно использовать, чтобы посчитать маржинальность одного товара или бизнеса в целом. Для примера мы заполнили ее простыми цифрами:

Магазин покупает носки по 100 рублей, а продает по 300 рублей. За месяц он продал 200 пар и заработал 40 000 рублей. Маржинальность — 67%.

Вот как это выглядит:

Мы взяли упрощенный пример, чтобы показать, как в целом считают маржинальность. В жизни всё сложнее: к закупочной цене носков прибавятся затраты на доставку, хранение на складе, зарплаты сотрудникам, и такой высокой маржинальности уже не будет.

Чтобы правильно рассчитать маржинальность, в себестоимости товара важно учитывать все расходы на его закупку или производство, доставку, хранение и непосредственную продажу.

Для расчета маржинальности вам нужно заполнить цифры, которые выделены синим. Забиваете данные по своей компании, и получается маржинальность в деньгах и процентах:

Дальше разберем, что с этим знанием делать.

Есть некоторая путаница между маржинальностью, маржой и маржинальной прибылью. В целом маржа и маржинальность — это одно и то же, эти показатели считают в рублях или процентах.

Магазин продает носки по 300 рублей, а покупает у поставщиков по 100, маржа — 200 рублей. В процентах это 67%.

Маржинальная прибыль — это то же самое, но только маржу обычно считают на единицу товара, а маржинальную прибыль с выручки за период, например за месяц.

Магазин носков продал за месяц 100 пар, маржа пары так и осталась 200 рублей, а вот маржинальная прибыль стала 20 000 рублей. В процентах это всё те же 67%.

Предприниматели используют разные термины и формулы, но обычно для расчета маржинальности берут стоимость товара или выручку и делят на себестоимость.

Что делать с результатами

Маржинальность показывает, какую долю в выручке занимает прибыль. Например, маржинальность 10% означает, что 90% денег потратили, чтобы получить эти самые 10%.

Самая большая маржинальность в 100% возникает, если на товар совсем нет расходов, но так не бывает. Еще маржинальность может быть отрицательной, если расходы на товар превышают выручку.

Маржинальность считают, чтобы оценить эффективность компании в целом, но еще этот показатель помогает понять, какие товары приносят больше денег.

Компания производит и продает ламинат и паркет. Выручка от продажи паркета — 200 000 рублей в месяц, а от продажи ламината — 150 000 рублей. Компания решает, что раз паркет приносит больше денег, выгоднее производить его, и начинает больше вкладывать в производство и рекламу паркета.

Если же посчитать маржинальность, окажется, например, что у паркета она 25%, а у ламината 47%. И даже если пока ламинат приносит меньше денег, выгоднее продавать его: доля прибыли в выручке от ламината выше. Компания может расширить ассортимент ламината, разместить рекламу и придумать акции, чтобы привлечь интерес к товару.

Еще маржинальность можно считать каждый месяц и сравнивать с предыдущим. Например, компания увеличила наценку на товар, а маржинальность не изменилась — в этом случае нужно смотреть, почему растут расходы на товар. Возможно, сырье подорожало сильнее, чем казалось сначала, и нужно сменить поставщика.

Читать в Деле

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ