Как разблокировать счета после банкротства в 2021 году

\u041f\u043e\u044f\u0441\u043d\u0438\u0442\u0435, \u043f\u043e\u0436\u0430\u043b\u0443\u0439\u0441\u0442\u0430, \u043a\u0430\u043a \u043f\u0440\u043e\u0445\u043e\u0434\u0438\u0442 \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0440\u0430\u0437\u0431\u043b\u043e\u043a\u0438\u0440\u043e\u0432\u043a\u0438 \u0441\u0447\u0435\u0442\u043e\u0432 \u043f\u043e\u0441\u043b\u0435 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430 \u0438 \u043a\u043e\u0433\u0434\u0430 \u044f \u0441\u043c\u043e\u0433\u0443 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u044c \u0441\u0432\u043e\u044e \u043a\u0430\u0440\u0442\u0443 \u0441 \u043f\u0435\u043d\u0441\u0438\u0435\u0439? \n»,»answerText»:»

\u041a \u0441\u043e\u0436\u0430\u043b\u0435\u043d\u0438\u044e, \u0432 \u0434\u0430\u043d\u043d\u043e\u0439 \u0441\u0438\u0442\u0443\u0430\u0446\u0438\u0438 \u043d\u0435\u043e\u0431\u0445\u043e\u0434\u0438\u043c\u044b \u0438\u043c\u0435\u043d\u043d\u043e \u043e\u0440\u0438\u0433\u0438\u043d\u0430\u043b\u044b \u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u043e\u0432 \u043d\u0430 \u0431\u0443\u043c\u0430\u0436\u043d\u043e\u043c \u043d\u043e\u0441\u0438\u0442\u0435\u043b\u0435.\u00a0 \n»,»questionText»:»

\u0414\u043e\u0431\u0440\u044b\u0439 \u0434\u0435\u043d\u044c! 18 \u0430\u0432\u0433\u0443\u0441\u0442\u0430 \u0443 \u043c\u0435\u043d\u044f \u0437\u0430\u0432\u0435\u0440\u0448\u0438\u043b\u0430\u0441\u044c \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430, \u043c\u0435\u043d\u044f \u0432\u043d\u0435\u0441\u043b\u0438 \u0432 \u0440\u0435\u0435\u0441\u0442\u0440 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u043e\u0432. \u0427\u0435\u0440\u0435\u0437 \u0447\u0430\u0442 \u0441\u0431\u0435\u0440\u0431\u0430\u043d\u043a \u043e\u043d\u043b\u0430\u0439\u043d \u044f \u0437\u0430\u043a\u0430\u0437\u0430\u043b \u043f\u0435\u0440\u0435\u0432\u044b\u043f\u0443\u0441\u043a \u043a\u0430\u0440\u0442\u044b, \u043d\u0430 \u043a\u043e\u0442\u043e\u0440\u0443\u044e \u043f\u043e\u043b\u0443\u0447\u0430\u044e \u043f\u0435\u043d\u0441\u0438\u044e, \u043f\u0440\u0438 \u043e\u0444\u043e\u0440\u043c\u043b\u0435\u043d\u0438\u0438 \u043f\u0435\u0440\u0435\u0432\u044b\u043f\u0443\u0441\u043a\u0430 \u043a\u0430\u0440\u0442\u044b \u0441\u043f\u0440\u043e\u0441\u0438\u043b\u0438, \u043f\u0440\u0435\u0434\u043e\u0441\u0442\u0430\u0432\u043b\u044f\u043b \u043b\u0438 \u044f \u0432 \u0431\u0430\u043d\u043a \u0434\u043e\u043a\u0443\u043c\u0435\u043d\u0442\u044b \u043e \u0437\u0430\u0432\u0435\u0440\u0448\u0435\u043d\u0438\u0438 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430, \u044f \u043e\u0442\u0432\u0435\u0442\u0438\u043b, \u0447\u0442\u043e \u043d\u0435\u0442, \u0438\u043d\u0444\u043e\u0440\u043c\u0430\u0446\u0438\u044e \u0443\u0442\u043e\u0447\u043d\u0438\u043b\u0438, \u043f\u0435\u0440\u0435\u0432\u044b\u043f\u0443\u0441\u043a \u043a\u0430\u0440\u0442\u044b \u043e\u0444\u043e\u0440\u043c\u0438\u043b\u0438.\u00a0

ЦБ: банки должны сразу после завершения процедуры банкротства гражданина предоставлять доступ к его счетам

Банки должны без задержек после завершения процедуры банкротства гражданина предоставлять доступ к его банковским счетам. Об этом заявил в своем информационном письме Центробанк, комментируя поступающие обращениями по вопросу применения кредитными организациями закона о банкротстве.

«В соответствии со статьей 858 Гражданского кодекса Российской Федерации ограничение прав клиента на распоряжение денежными средствами, находящимися на счете, допускается в случаях, предусмотренных законом. Ограничения распоряжения денежными средствами, предусмотренные федеральным законом «О несостоятельности (банкротстве)» в качестве последствий введения процедуры реструктуризации долгов гражданина, последствий признания гражданина банкротом и введения процедуры реализации имущества, не применяются после прекращения производства по делу о банкротстве, завершения реструктуризации долгов гражданина, завершения реализации имущества гражданина», — говорится в письме.

Чтобы вовремя получать информацию о прекращении дела о банкротстве гражданина, завершении реструктуризации его долгов или реализации имущества, банкам следует вести регулярный мониторинг Единого федерального реестра сведений о банкротстве (ЕФРСБ), отметил регулятор.

После опубликования сведений о завершении процедуры банкротства в ЕФРСБ закон дает банкам и третьим лицам пять рабочих дней на то, чтобы с ними ознакомиться, а затем предпринять соответствующие шаги, в частности, вновь дать гражданину доступ к его банковским счетам. Банк России обращает внимание банков, что возможность внедрения автоматизированной системы позволит избежать задержек, которые могут оказаться критичными для человека в трудной жизненной ситуации. Такая система не только снизит трудозатраты банка, но и поможет кредитору не пропустить важную для клиента информацию.

Банковские операции для банкротов-физлиц

Кто такой судебный банкрот

Судебный банкрот — тот, кто обратился в арбитражный суд

с заявлением о банкротстве и получил статус банкрота

по решению суда.

Кто такой внесудебный банкрот

Внесудебный банкрот — должник, который оформил банкротство

по заявлению через МФЦ, во внесудебном порядке. Право оформить банкротство таким способом есть только у тех, чья общая задолженность составляет от 50 000 до 500 000 рублей. Если сумма больше, банкротство можно оформить только через суд.

Что такое личное банкротство

По закону «О несостоятельности (банкротстве)», банкротство — процедура, которая позволяет законно освободиться от долгов, если нет возможности их выплачивать.

Законные основания для банкротства есть, только если должник не имеет достаточного дохода или имущества для погашения обязательств. Причиной банкротства может быть сложная жизненная ситуация, например, увольнение или болезнь.

Кто такой финансовый управляющий

Финансовый управляющий — тот, кто контролирует имущество и расходы человека, который проходит процедуру банкротства, принимает меры для погашения долгов и удовлетворения требований кредиторов: например, договаривается о реструктуризации долгов или организует торги по продаже имущества. Без разрешения финансового управляющего банкрот не может открыть или закрыть счет в банке. Назначение управляющего — обязательное условие.

Меня признали банкротом. Что теперь?

Банковские операции для судебных банкротов

Могу ли я совершать операции по своим счетам при банкротстве?

Могу ли я получать деньги со счёта?

Если у вас реструктуризация долга

Вы можете открыть специальный банковский счёт и распоряжаться своими деньгами на сумму до 50 000 рублей

в месяц без согласия финансового управляющего. Чтобы распоряжаться другими счетами и вкладами, предъявите письменное разрешение финансового управляющего.

Если у вас реализация имущества

Вашими вкладами и счетами распоряжается финансовый управляющий. По его разрешению вы можете получить средства только в размере прожиточного минимума. Дополнительная информация доступна на сайте Единого федерального реестра сведений о банкротстве.

Могу ли я получать пособия на детей?

Детские пособия вы можете получать двумя способами:

Почему с моих счетов могут списывать деньги?

Средства могут быть списаны по нескольким причинам:

Какие операции я могу совершать по доверенности, если я банкрот?

Какие операции можно совершать по доверенности, выданной банкротом?

Как и когда можно разблокировать карту после банкротства?

Для многих людей, которые не могут расплатиться по кредитам, банкротство физического лица – единственный шанс изменить свою жизнь и выбраться из финансовых трудностей. Единственное, что останавливает неплательщиков – последствия, которые возникнут после банкротства.

Одно из них – заблокированные банковские карты и счета банкрота.

Снятие блокировки со счетов после банкротства физ. лица

После того, как суд вынесет решение, что физическое лицо освобождается от всех финансовых обязательств по отношению к кредиторам, его счета должны быть разблокированы. В соответствии с п.3 ст. 188 АПК РФ в течение месяца с момента вынесения решения суда у кредиторов есть право обжаловать это решение. Если за это время никто не заявил о своем праве, должнику выдаются копии определений с отметками о вступлении в законную силу. Одна из этих копий потребуется для снятия обременений со счетов.

Один из вопросов, которым задаются будущие банкроты связан с длительностью процедуры. Сколько ждать снятия блокировки со счетов? Четких требований, касающихся сроков снятия блокировки со счетов банкротов в законодательстве нет. Федеральный закон о банкротстве регулирует только срок, в который банки должны получить уведомление об изменении статуса неплательщика.

После завершения процедуры банкротства финансовый управляющий должен разместить публикации с данными в Федеральном ресурсе банкротов. На это ему отводится три рабочих дня. После этого арбитражный управляющий должен оповестить банки об изменении статуса кредитуемого, в течение пяти рабочих дней.

В результате банк получит оповещение через 8 рабочих дней с даты завершения судебного разбирательства.

Срок рассмотрения заявки законом не регламентирован. Так, обременения со счетов и карт Сбербанка могут быть сняты в течение двух недель. В среднем, снятие блокировки занимает 3 рабочих дня.

У банка есть возможность снять средства с расчетного счета, если за тот период, пока длилась блокировка, если накопился долг у гражданина по текущим платежам. К ним относятся комиссии за обслуживание счета или мобильного банка. Если банк попробует списать средства за другие операции, законодательством предусмотрены штрафные санкции в адрес финансового управляющего и банковской организации.

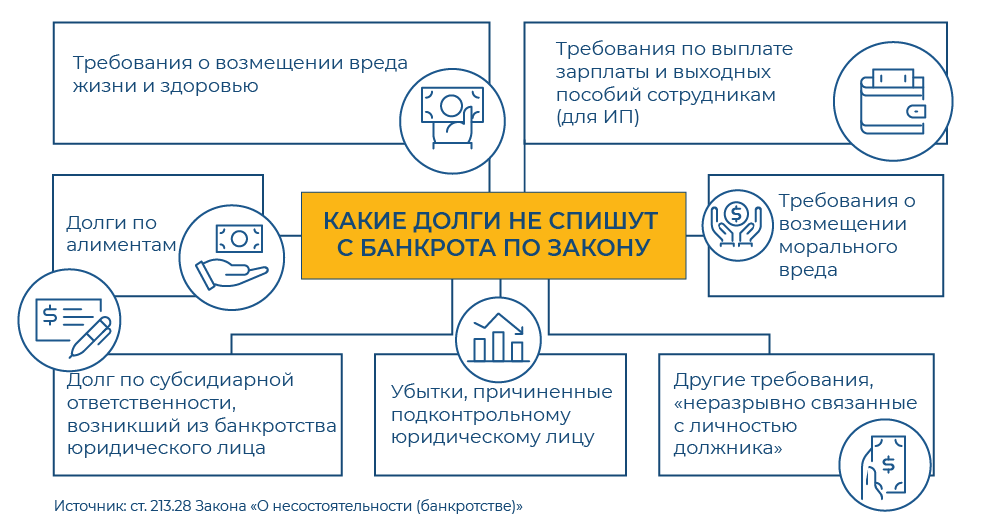

Выхода нет: когда банкротство не спасет от долгов

Должник обязан стремиться рассчитаться с кредиторами, насколько это возможно. Поэтому суды учитывают действия должника перед банкротством или уже во время процедуры. И оценивают его «добросовестность», которая может толковаться судами по-разному. При этом нужно ориентироваться на поведение должника в целом. Суду необходимо разбираться в таких моментах самостоятельно, даже если сами стороны не акцентируют на них внимания. На это в апреле обратил внимание Верховный суд.

Анализ судебной практики показал, что под «недобросовестностью» суды могут понимать самое разное поведение должника.

Не помог управляющему

Закон запрещает несостоятельному гражданину избавляться от долгов, если его привлекли к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство. Так произошло в деле № А33-3243/2017. Оксана Бровченко отказалась передать финансовому управляющему свои банковские карты. За это АС Красноярского края привлек ее к «административке» по ч. 7 ст. 14.13 КоАП. Суд решил, что она «воспрепятствовала деятельности управляющего», и вынес ей предупреждение. Из-за этого три инстанции признали, что должница вела себя недобросовестно, и не стали списывать ее долги по итогам банкротных процедур.

Чтобы не оказаться недобросовестным, должник обязан всячески сотрудничать с финансовым управляющим, не допуская злоупотреблений.

Павел Герасимов, партнёр, генеральный директор юридического бюро «Падва и Эпштейн» Падва и Эпштейн Результаты рейтинга «Право-300» будут доступны после 2-го декабря ×

А в деле № А82-14038/2016 должницу Маргариту Малышеву не освободили от долгов по другой причине. Она не предоставила управляющему никаких документов: ни сведений о кредиторах и должниках, ни информации о банковских счетах, ни данных о своих доходах. Кроме того, Малышева вообще не приходила в суды на заседания по своему делу. При этом она продала квартиру и машиноместо, и денег от их продажи хватило бы на оплату требований кредиторов. Но деньги она не передала. Суды решили, что в таком случае освободить Малышеву от долгов нельзя.

Набрал долгов

Распространенная ситуация: чтобы расплатиться с уже существующими долгами, человек набирает новые. Но не всегда такое поведение суды оценят как недобросовестное.

В деле № А40-41410/2016 основными кредиторами Алексея Рябцева оказались другие граждане, его знакомые. Он продолжал брать у них в долг миллионы рублей, хотя знал, что не сможет вернуть деньги. При этом он даже не платил и по старым займам. Кроме того, он также скрыл от управляющего информацию о нескольких своих кредиторах и о том, что у него есть автомобиль. Суды признали такое поведение недобросовестным и не стали списывать долги.

А вот в банкротстве Сергея Киреева ситуация была другой: его основными кредиторами были банки. В 2012 году он взял крупный кредит, в 2015 — еще несколько. Три инстанции признали такое поведение недобросовестным, ведь Киреев наращивал свои долги без возможности их погасить, а также отказался заключать с банками мировое соглашение. Но Верховный суд обратил внимание, что в этом деле не было выявлено признаков преднамеренного банкротства.

Кроме того, при получении кредитов должник предоставлял банкам полные и достоверные сведения о своем финансовом состоянии. А прекращение расчетов с кредиторами произошло по «объективным причинам»: из-за снижения зарплаты на 30%. Судьи экономколлегии признали его поведение неразумным, но не увидели в нем недобросовестности. А неразумное поведение не должно быть поводом для неосвобождения гражданина от долгов (дело № А41-20557/2016).

Если кредитором выступает банк, то поведение гражданина по принятию на себя обязательств, превышающих его активы, не может быть истолковано как «недобросовестное». Банк как профессиональный субъект оборота должен сам проводить проверку гражданина.

При этом если гражданин набрал кредитов, предоставив недостоверные сведения о своем положении, его от долгов не освободят, обращает внимание Улезко. В деле № А40-142506/2016 Никита Коршунов брал кредиты, предоставляя банкам «липовую» справку о своих доходах. Арбитражный суд Московского округа признал такое поведение недобросовестным, и в итоге АСГМ не стал освобождать должника от обязательств по итогам процедур.

Спрятал имущество

Часто должники в преддверии банкротства начинают «прятать» свое имущество от кредиторов. Что-то продадут, что-то подарят своим родственникам. Но так делать нельзя, и Верховный суд в апреле это подтвердил.

В 2008 году Александр Михайлов начал работать в «Инвестгазпроме». Почти сразу он договорился с работодателем о покупке авто в долг. Компания купила сотруднику УАЗ Патриот за 700 000 руб., а деньги оформила под 2% годовых. Стороны договорились, что сумму Михайлов должен вернуть до 2014 года. Деньги должны были удерживать из его зарплаты. Но сотрудник предпочел не выплачивать долг, а спустя всего три дня после перевода денег уволился.

Деньги в итоге взыскали через суд, но и после этого Михайлов не стал возвращать их. Он продал автомобиль, а еще подарил свою долю на земельный участок и квартиру своей супруге. В процедуре банкротства управляющий оспорил эти сделки, и имущество вернулось в конкурсную массу. Но денег для оплаты всех долгов не хватило. При этом суды трех инстанций все равно решили освободить Михайлова от долгов (дело № А72-18110/2016).

Экономколлегия рассмотрела спор и решила, что суды не исследовали изначальное поведение Михайлова. Долг у него образовался из-за того, что он взял у работодателя заем, обещал вернуть деньги, но тут же уволился. Только это позволяет усомниться в добросовестности должника и не освобождать его от обязательств, отметил ВС. Но в случае Михайлова нижестоящие инстанции закрыли глаза и на другие злоупотребления с его стороны: после взыскания денег через суд он сразу продал машину и подарил жене земельный участок и долю в квартире.

При новом рассмотрении дела Арбитражный суд Ульяновской области учел эти обстоятельства и решил не списывать с Михайлова долги по завершении банкротства.

Отказался от наследства

Интересное решение по банкротному спору несколько лет назад вынес Арбитражный суд Северо-Кавказского округа. Безработный Иван Неретин, имея долг перед своим знакомым, в 2011 году отказался от наследства, а через год взял несколько кредитов. В 2016 году суд признал Неретина банкротом. Три инстанции, которые поддержал и ВС, расценили его поведение при отказе от наследства как недобросовестное. Таким образом он попытался уклониться от погашения долгов. В итоге долги с него не списали (дело № А53-1344/2016).

По мнению Александры Улезко, это разбирательство — яркая иллюстрация того, что «автономия воли» гражданина в случае возбуждения банкротства ограничена. И любые действия и даже бездействие, которые потенциально повлекут за собой уменьшение конкурсной массы, расценят порой как недобросовестные. Эксперт предполагает, что практика может продолжить развиваться не в пользу должников и суды по такой логике начнут признавать «недобросовестным» неподачу потенциально выигрышного иска в суд или отказ от него. Ведь гражданин мог бы выиграть спор, и за счет полученных денег пополнилась бы конкурсная масса.