Как общаться с представителем банка на этапе взыскания просроченного кредита?

Процедура принудительного взыскания задолженности по действующему кредиту на досудебном этапе предполагает привлечение к индивидуальной работе с заемщиками уполномоченных сотрудников службы безопасности банка или привлеченных представителей коллекторских агентств. Специалисты вправе в рамках должностных полномочий напрямую общаться непосредственно с должниками или их официальными представителями (юристы, антиколлекторы, наследники, поручители и опекуны).

Права и обязанности представителей банка

Коллекторы и сотрудники кредитных отделов по действующему законодательству имеют практически одинаковые должностные инструкции. Представителям банков запрещается угрожать клиенту расправой или предпринимать любые действия, которые могут навредить должникам. Ужесточение требований к сборщикам долгов произошло в результате неоднократного превышения полномочий сотрудниками различных коллекторских агентств.

Представители кредитора имеют право:

Сотрудник коммерческого банка или привлеченного коллекторского агентства обязан официально представиться во время общения с должником. Специалисту запрещается оскорблять адресата и его близких. В случае возникновения различных конфликтных ситуаций, вызванных угрозами или намерением причинить какой-либо вред здоровью и имуществу, заемщик вправе привлечь правоохранительные органы. Задачей работников кредитной организации является информирование должника.

Представителям кредитора запрещено:

Защититься от незаконных действий позволит привлечение опытных юристов. Помощь в борьбе с произволом сборщиков долгов предоставляют антиколлекторские агентства. Существует несколько нюансов, связанных с процессом кредитования, поэтому эксперты стараются внимательно изучить параметры сделки. Например, банк может использовать агентский договор или продать задолженность коллектору.

Что могут предложить представители банка?

Заемщики, которые сталкиваются с возможными просроченными платежами, могут обратиться в ближайшее отделение выбранной для сотрудничества кредитной организации для пересмотра условий текущей сделки. В этом случае представитель банка рассмотрит поступившую заявку от клиента, приняв решение о дальнейшей стратегии действий. Если заемщик проявляет инициативу, снижается риск столкновения с грубым, непрофессиональным и откровенно хамским отношением сотрудников кредитной организации. К тому же во время действия процедур по реструктуризации долгов кредитор не привлекает независимых сборщиков долгов (коллекторов), которые печально известны своими полулегальными и нелегальными методиками работы с неплательщиками.

Пересмотр условий договора включает изменение любого из следующих компонентов сделки:

При здравом подходе к работе с задолженностью стороны могут отыскать приемлемые варианты для решения проблем. В результате внесённых изменений заемщик освобождается от крупных ежемесячных платежей. Он получает возможность оптимизировать процесс выплат, не допуская возникновения продолжительных просрочек.

Как общаться с представителем банка?

По большей части на этапе общения с недобросовестными заемщиками сотрудники банков и многочисленных коллекторских агентств применяют методы легкого психологического воздействия. Поскольку существует риск записи разговора, специалисты стараются вести себя максимально деликатно. Некоторые организации нанимают независимых экспертов или вовсе используют автоответчики для выполнения автоматической рассылки уведомлений.

Заемщику во время общения с представителем банка рекомендуется:

Не стоит реагировать на угрозы и грубый тон собеседника. Профессионал, который занимается взысканием кредита, будет общаться максимально вежливо, поскольку наличие оскорблений во время обращения к должнику считается достаточным основанием для обращения в полицию. Если представитель кредитной организации все же допускает оскорбления в адрес клиента, записи разговоров могут быть использованы в качестве доказательства для возбуждения уголовного дела. В результате опытные сотрудники банков стараются не переходить черту на этапе индивидуальной работы с должниками.

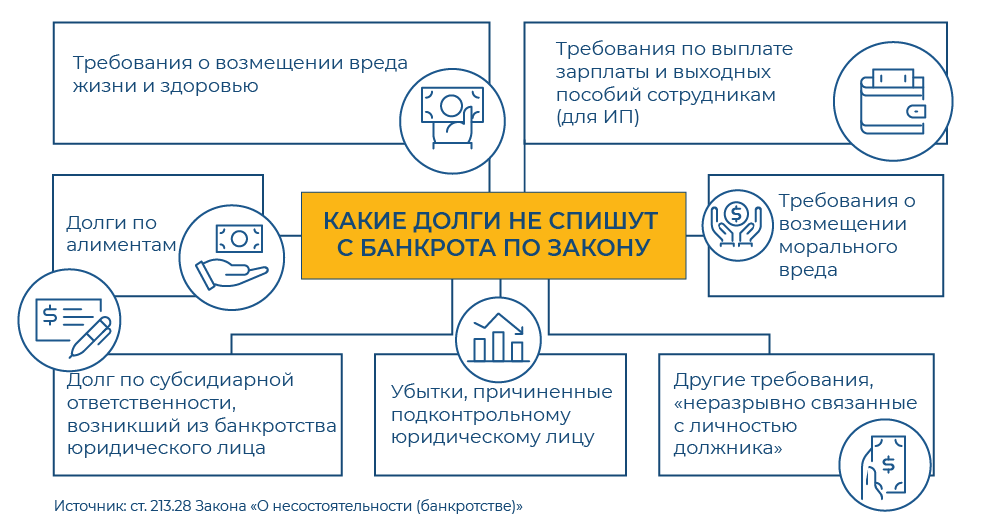

Коллекторы и банкротство

Самое неприятное в банковских кредитах — это то, что рано или поздно деньги придется вернуть, да еще и с процентами. Как гласит народная мудрость: долг платежом красен. В данной статье мы рассмотрим вопрос, когда перестают звонить коллекторы при банкротстве и можно вздохнуть с облегчением.

Конечно, когда с экранов телевизоров известные актеры, певцы и прочие представители шоу-бизнеса рекламируют всевозможные банковские продукты, всем нам тяжело устоять.

Но было бы интересно посмотреть на динамику выдачи займов, если бы кредитные организации рекламировали специалисты по взысканию задолженности, проще говоря, коллекторы. То есть те люди, с которыми вам придется общаться при возникновении проблем с возвратом долга.

Кто такие коллекторы

Как сказал известный stand-up комик Руслан Белый, коллекторы — это дяди с криминальным прошлым, но с белой зарплатой.

Если вас мучает вопрос, как коллекторы реагируют на банкротства физического лица, представьте, что вам на работе выдали зарплату меньше, чем положено. И сделали это без какой-либо причины. Потому что банкротство означает, что держатели ваших долгов либо ничего не получат (в случае отсутствия имущества, на которое может быть обращено взыскание), либо получат в неполном объеме.

Какая жалоба на коллекторов действеннее

всего? Закажите звонок юриста

Чтобы компания могла осуществлять коллекторскую деятельность она должна числиться в специальном государственном реестре юридических лиц.

Ведет этот реестр Федеральная служба судебных приставов (ФССП). Она надзирает и за работой коллекторов. В нее же надо на них и жаловаться. Проверить, осуществляет ли фирма возврат просроченной задолженности в качестве основного вида деятельности и состоит ли она в соответствующем реестре, можно на сайте ФССП.

Имеют ли право приходить коллекторы к вам домой

Если вы не в состоянии погасить кредит, то на страже вашего благополучия, как физического, так и морального стоит федеральный закон № 230-ФЗ с долгим и неинтересным названием. Если коротко, то этот закон регламентирует деятельность официальных специалистов по взысканию задолженности.

Согласно этому закону, люди занимающиеся «выбиванием» долгов вправе:

Никаких лесных прогулок, утюгов, паяльников и прочих «прелестей» к счастью — для должников, и к огромному сожалению — для коллекторов, данный закон не предусматривает.

Как ведут себя коллекторы

В случае существенного нарушения графика погашения кредита, данные «специалисты» будут вежливо и в рамках закона (если повезет), убеждать вас погасить задолженность.

При грубом нарушении норм закона, регламентирующего коллекторскую деятельность, повлекшее причинение вреда здоровью, жизни или имуществу должника, его родственников, такая организация может быть исключена из реестра.

А это значит, что она больше не будет иметь права работать по взысканию долгов.

То есть, чисто теоретически, вас могут продолжать забрасывать «письмами счастья», звонками и смсками, до полного погашения задолженности. Либо пока вы или кто-то из ваших родственников не получит сердечный приступ от такого «внимания». Правда, через 4 месяца после начала просрочки вы можете написать отказ от взаимодействия с коллекторами.

Коллекторы утратят право звонить вам и общаться лично, но за ними сохранится право посылать вам сообщения обычной почтой. Ну — и подать на вас в суд за неуплату кредита.

Я не помню, давал ли я право банку

продавать долг коллектору. Что делать?

Официальные компании с низкой долей вероятности пойдут на нарушение закона. Тем более, как правило, просроченная задолженность выкупается ими у кредитных организаций в большом количестве и со значительным дисконтом.

Банк имеет право продать долг, как во время прохождения должником процедуры банкротства, так и после ее завершения. В первом случае по заявлению нового кредитора, судом будут внесены изменения в реестре требований.

Вместо банка или МФО кредитором станет коллекторское агентство. А вот во втором случае коллекторы останутся ни с чем. Все это делается в рамках свободы договора по обоюдному согласию (в первом случае) или по неосмотрительности последних (во втором случае).

Ибо по закону первичный кредитор не может не знать, что его должник подал заявление на банкротство. Об этом банки и других кредиторов уведомляет сам должник в начале процедуры или финансовый управляющий. Кроме того, все данные об открытых делах находятся в свободном доступе на сайте «Федресурс».

В договоре о переуступке прав могут фигурировать десятки, а то и сотни должников. И цена такой сделки значительно ниже уровня задолженности. Потому что и банк, и коллекторы понимают, что получить обратно деньги по таким кредитам маловероятно (в противном случае банк бы не избавлялся от таких долгов).

Кто такие черные кредиторы и черные

коллекторы? Закажите звонок юриста

А вот если вы взяли деньги в сомнительной организации, у которой нет лицензии на кредитование, то будьте готовы и к ночным звонкам, и к угрозам, и надписям в подъезде. И прочим неприятностям, потому что установленные правила по общению с должниками на них не действуют. Единственный способ — жаловаться на таких кредиторов и взыскателей в правоохранительные органы.

Как общаться с коллекторами во время процедуры банкротства

Во время процедуры банкротства физических лиц на финансового управляющего ложится обязанность по организации собрания кредиторов и составления реестра их требований. Поэтому с момента назначения финуправляющего все общение с кредиторами по поводу возврата долгов должно происходить исключительно с ним.

Что говорить коллекторам, если подал

документы на банкротство? Закажите

звонок юриста

Если вас мучает вопрос, что говорить коллекторам, когда вы уже подали заявление на банкротство — отвечайте правду. Что в настоящий момент вы проходите процедуру признания вас банкротом и по всем вопросам, связанным с формированием реестра требований кредиторов, реализации имущества, организацией торгов этим имуществом, и возврата долгов (если есть из чего их отдавать) отвечает финансовый управляющий.

Кроме того, коллекторы по закону теряют право беспокоить будущего банкрота с момента начала процедуры — то есть с первого заседания суда, на котором заявление на банкротство будет признано обоснованным. Или с момента внесения данных о человеке, подавшем на банкротство через МФЦ, в реестр на сайте «Федресурс».

Когда прекращаются звонки коллекторов

Согласно действующему законодательству, звонки, а также визиты коллекторов должны прекратиться со дня, когда арбитражный суд признает обоснованным заявление о признании человека банкротом. Однако это не означает, что уже сразу на следующий день про вас забудут.

У финансового управляющего, в обязанности которого входит оповещение кредиторов о начале процедуры, есть 15 дней на отправку таких уведомлений по почте. То есть вполне возможно, что специалисты по взысканию просроченной задолженности будут вам названивать и напрашиваться в гости еще примерно месяц во время процедуры банкротства, пока не получат официального подтверждения о начале процедуры.

А точно мой долг после банкротства

больше никому не продадут? Закажите

звонок юриста

Увы, «письма счастья» кредиторы могут направлять должникам до окончания процедуры банкротства, в надежде «ну а вдруг?». Но вы имеете право на них не реагировать. И даже жаловаться на такие письма в суде.

Когда отстанут коллекторы

После завершения процедуры банкротства и списания задолженности любое общение «специалистов» с должником бессмысленно и незаконно.

Арбитражный суд может отказать в списание задолженности в случае:

При таком завершении банкротства общение со специалистами по взысканию просроченной задолженности продолжится в полном объеме и до полного возврата задолженности.

В случае если коллекторы присылают угрозы жизни и здоровью вам и вашим родственникам, беспокоят вас после списания задолженности, нарушают установленные законом правила общения, вы вправе подать жалобу в ФССП России или прокуратуру, приложив при этом подтверждающие документы.

Поэтому было бы неплохо при общении с такими «специалистами» с глазу на глаз или по телефону вооружиться записывающим устройством.

Коллекторы стали активно искать залоговые кредиты неплательщиков перед подачей документов о банкротстве

Коллекторские компании, обслуживающие крупные банки, начали применять в своей работе пилотный проект по поиску тех должников, которые отказываются обслуживать одни задолженности, попавшие к работу к коллекторам, но при этом платящие по другим кредитам, особенно тем, в которых подразумевается залог.

Они начали «прорабатывать» задолженности «потенциальных банкротов». То есть тех физических лиц, которые имеют такую сумму долга, что кредитор (а коллектор, купивший долг, тоже автоматически становится кредитором) может подать документы на банкротство таких людей в арбитражный суд.

Традиционно считается, что кредиторы не стремятся обанкротить человека, так как в ходе банкротства списывается вся задолженность и кредитор остается ни с чем. А уж коллекторы не подают в суд никогда, так как им не под силу собрать большой пакет долгов одного человека — мол, такая «возня» с одним физиком невыгодна.

Но коллекторское агентство «АктивБизнесКонсалт» (АБК) на форуме «Лидеры цифрового развития» заявило о работе своего автоматизированного поиска имущества и долгов «несговорчивых» клиентов. Напомним, что АБК — это дочерняя структура Сбербанка, которая работает с долгами, преимущественно, именно этой организации.

Систему автоматического поиска находит в своей общей базе тех должников, общая сумма долга которых позволяет кредитору подать на банкротство человека в арбитраж. Больше всего коллекторов интересуют те клиенты банков или МФО, кто имеют залоговые кредиты (например, автокредит или ипотеку), и кто может, в случае банкротства, лишиться такого имущества.

АБК стало активно инициировать с такими неплательщиками переговоры о возврате в график платежей, сообщая при этом, что в случае отказа «пойдет в суд с заявлением о банкротстве». При этом коллекторы доступным языком описывают неплательщикам, что в этом случае им придется попрощаться, например, с ипотечным жильем.

Так как в случае банкротства банк, выдавший ипотеку, обязан включиться в реестр кредиторов. Об этом, выступая на форуме, заявила директор по правовым вопросам и GR коллектора Сбербанка Евгения Уткина. В компании воспринимают банкротство клиента «как часть полного цикла взыскания» и намерены работать с такими «неперспективными» клиентами.

Президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев считает, что работа с «потенциальными банкротами», конечно, заточена на тех должников, которые боятся потерять свое имущество. По его словам, взыскатели не взаимодействуют с должниками, с которых нечего взять. Речь идет о тех, кто пытается уклоняться от обязательств только перед некоторыми кредиторами.

Упор при таком взыскании идет на разъяснении должнику его рисков в случае обращения кредитора в арбитраж с заявлением о банкротстве, отмечает Мехтиев. «Это инструмент восстановления баланса в отношениях кредитора и должника, и весьма вероятно, что именно такие «уроки» финансовой и правовой грамотности отобьют у определенной группы неплательщиков охоту притворяться неплатежеспособными», — считает президент НАПКА.

Если вы не в состоянии погасить задолженность по кредитам, займам и прочим обязательствам. Если коллекторы не дают покоя вам и вашим родственникам ни днем, ни ночь.

Если вам поступаю угрозы. Обращайтесь за правовой помощью к специалистам нашей компании, имеющим большой практический опыт в решении сложных юридических проблем. Мы поможем подготовить необходимые документы, выбрать и пройти процедуру банкротства с минимальными последствиями и максимально положительным результатом для вас и ваших близких.

Выхода нет: когда банкротство не спасет от долгов

Должник обязан стремиться рассчитаться с кредиторами, насколько это возможно. Поэтому суды учитывают действия должника перед банкротством или уже во время процедуры. И оценивают его «добросовестность», которая может толковаться судами по-разному. При этом нужно ориентироваться на поведение должника в целом. Суду необходимо разбираться в таких моментах самостоятельно, даже если сами стороны не акцентируют на них внимания. На это в апреле обратил внимание Верховный суд.

Анализ судебной практики показал, что под «недобросовестностью» суды могут понимать самое разное поведение должника.

Не помог управляющему

Закон запрещает несостоятельному гражданину избавляться от долгов, если его привлекли к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство. Так произошло в деле № А33-3243/2017. Оксана Бровченко отказалась передать финансовому управляющему свои банковские карты. За это АС Красноярского края привлек ее к «административке» по ч. 7 ст. 14.13 КоАП. Суд решил, что она «воспрепятствовала деятельности управляющего», и вынес ей предупреждение. Из-за этого три инстанции признали, что должница вела себя недобросовестно, и не стали списывать ее долги по итогам банкротных процедур.

Чтобы не оказаться недобросовестным, должник обязан всячески сотрудничать с финансовым управляющим, не допуская злоупотреблений.

Павел Герасимов, партнёр, генеральный директор юридического бюро «Падва и Эпштейн» Падва и Эпштейн Результаты рейтинга «Право-300» будут доступны после 2-го декабря ×

А в деле № А82-14038/2016 должницу Маргариту Малышеву не освободили от долгов по другой причине. Она не предоставила управляющему никаких документов: ни сведений о кредиторах и должниках, ни информации о банковских счетах, ни данных о своих доходах. Кроме того, Малышева вообще не приходила в суды на заседания по своему делу. При этом она продала квартиру и машиноместо, и денег от их продажи хватило бы на оплату требований кредиторов. Но деньги она не передала. Суды решили, что в таком случае освободить Малышеву от долгов нельзя.

Набрал долгов

Распространенная ситуация: чтобы расплатиться с уже существующими долгами, человек набирает новые. Но не всегда такое поведение суды оценят как недобросовестное.

В деле № А40-41410/2016 основными кредиторами Алексея Рябцева оказались другие граждане, его знакомые. Он продолжал брать у них в долг миллионы рублей, хотя знал, что не сможет вернуть деньги. При этом он даже не платил и по старым займам. Кроме того, он также скрыл от управляющего информацию о нескольких своих кредиторах и о том, что у него есть автомобиль. Суды признали такое поведение недобросовестным и не стали списывать долги.

А вот в банкротстве Сергея Киреева ситуация была другой: его основными кредиторами были банки. В 2012 году он взял крупный кредит, в 2015 — еще несколько. Три инстанции признали такое поведение недобросовестным, ведь Киреев наращивал свои долги без возможности их погасить, а также отказался заключать с банками мировое соглашение. Но Верховный суд обратил внимание, что в этом деле не было выявлено признаков преднамеренного банкротства.

Кроме того, при получении кредитов должник предоставлял банкам полные и достоверные сведения о своем финансовом состоянии. А прекращение расчетов с кредиторами произошло по «объективным причинам»: из-за снижения зарплаты на 30%. Судьи экономколлегии признали его поведение неразумным, но не увидели в нем недобросовестности. А неразумное поведение не должно быть поводом для неосвобождения гражданина от долгов (дело № А41-20557/2016).

Если кредитором выступает банк, то поведение гражданина по принятию на себя обязательств, превышающих его активы, не может быть истолковано как «недобросовестное». Банк как профессиональный субъект оборота должен сам проводить проверку гражданина.

При этом если гражданин набрал кредитов, предоставив недостоверные сведения о своем положении, его от долгов не освободят, обращает внимание Улезко. В деле № А40-142506/2016 Никита Коршунов брал кредиты, предоставляя банкам «липовую» справку о своих доходах. Арбитражный суд Московского округа признал такое поведение недобросовестным, и в итоге АСГМ не стал освобождать должника от обязательств по итогам процедур.

Спрятал имущество

Часто должники в преддверии банкротства начинают «прятать» свое имущество от кредиторов. Что-то продадут, что-то подарят своим родственникам. Но так делать нельзя, и Верховный суд в апреле это подтвердил.

В 2008 году Александр Михайлов начал работать в «Инвестгазпроме». Почти сразу он договорился с работодателем о покупке авто в долг. Компания купила сотруднику УАЗ Патриот за 700 000 руб., а деньги оформила под 2% годовых. Стороны договорились, что сумму Михайлов должен вернуть до 2014 года. Деньги должны были удерживать из его зарплаты. Но сотрудник предпочел не выплачивать долг, а спустя всего три дня после перевода денег уволился.

Деньги в итоге взыскали через суд, но и после этого Михайлов не стал возвращать их. Он продал автомобиль, а еще подарил свою долю на земельный участок и квартиру своей супруге. В процедуре банкротства управляющий оспорил эти сделки, и имущество вернулось в конкурсную массу. Но денег для оплаты всех долгов не хватило. При этом суды трех инстанций все равно решили освободить Михайлова от долгов (дело № А72-18110/2016).

Экономколлегия рассмотрела спор и решила, что суды не исследовали изначальное поведение Михайлова. Долг у него образовался из-за того, что он взял у работодателя заем, обещал вернуть деньги, но тут же уволился. Только это позволяет усомниться в добросовестности должника и не освобождать его от обязательств, отметил ВС. Но в случае Михайлова нижестоящие инстанции закрыли глаза и на другие злоупотребления с его стороны: после взыскания денег через суд он сразу продал машину и подарил жене земельный участок и долю в квартире.

При новом рассмотрении дела Арбитражный суд Ульяновской области учел эти обстоятельства и решил не списывать с Михайлова долги по завершении банкротства.

Отказался от наследства

Интересное решение по банкротному спору несколько лет назад вынес Арбитражный суд Северо-Кавказского округа. Безработный Иван Неретин, имея долг перед своим знакомым, в 2011 году отказался от наследства, а через год взял несколько кредитов. В 2016 году суд признал Неретина банкротом. Три инстанции, которые поддержал и ВС, расценили его поведение при отказе от наследства как недобросовестное. Таким образом он попытался уклониться от погашения долгов. В итоге долги с него не списали (дело № А53-1344/2016).

По мнению Александры Улезко, это разбирательство — яркая иллюстрация того, что «автономия воли» гражданина в случае возбуждения банкротства ограничена. И любые действия и даже бездействие, которые потенциально повлекут за собой уменьшение конкурсной массы, расценят порой как недобросовестные. Эксперт предполагает, что практика может продолжить развиваться не в пользу должников и суды по такой логике начнут признавать «недобросовестным» неподачу потенциально выигрышного иска в суд или отказ от него. Ведь гражданин мог бы выиграть спор, и за счет полученных денег пополнилась бы конкурсная масса.

Это я звоню вам из банка

Когда вы должны денег

Здравствуйте, меня зовут Мишель, мне 26 лет.

Я люблю музыку, книги и путешествия. А еще я та, кого недавно называли коллектором. Я работаю в отделе по предотвращению финансовых потерь Тинькофф-банка. Это я звоню вам из банка — или кто-то из моих коллег.

Кто мы и что мы делаем

Для начала уточню, что я не коллектор, а сотрудник банка. Я — первая «мягкая» линия по возврату денег в банк. Мы с коллегами работаем в офисе и обзваниваем клиентов: напоминаем им о нарушениях и ищем пути выхода из ситуации. Мы не приезжаем к клиенту домой, не пишем на входной двери о задолженности. Наша цель — вернуть деньги, но не любой ценой, а с сохранением репутации банка и заемщика в числе его клиентов.

Коллектор — это отдельный от банка человек, который профессионально занимается взысканием задолженности. Банк может передать долг в коллекторское агентство, если я и мои коллеги не смогли договориться с клиентом о возврате. Коллекторы — это следующая линия. Дальше — суд и приставы.

Важно понимать, что каждый одобренный кредит, каждый выданный рубль — это не средства «зажравшихся банков», а деньги вкладчиков и инвесторов банка. Если вы принесли 100 тысяч в Тинькофф-банк и ожидаете получить с них прибыль, банк должен дать их кому-то в кредит и вернуть с процентами. Если эти деньги не возвращают, то это угроза для вкладчиков.

Поэтому моя работа — защищать сбережения тех, кто доверил их банку. Банк не может просто дарить деньги нуждающимся. Кредит — это не денежная помощь, а заем: он дается на время, с обязанностью и гарантией возврата.

СМИ кричат о неземных процентах банков, о вопиющих случаях произвола коллекторов, но почему-то умалчивают о том, что всё это крайние и часто незаконные меры, к которым ни банки, ни нормальные коллекторы не имеют отношения.

Большинство проблем решаются простым вежливым разговором

Большинство вопросов по задолженностям решаются в рамках банка с помощью переговоров. Трудно переоценить силу простого человеческого разговора. Каждый день я говорю десяткам человек: «Пожалуйста, оплатите задолженность, это в ваших интересах», — и люди платят. Это и есть моя работа.

Как мы обслуживаем клиента

Когда у человека возникает просрочка, в системе создается его персональное кредитное дело. В нем отображается вся информация о должнике: личная и контактная информация, кредитный договор, операции и история взаимодействия с банком.

Всё это выводится на экран — и сразу видно, что это за человек и как у него дела. Видно, как он пользуется картами и счетами, как он общался с банком раньше. Видно, в каком городе он совершал последние покупки по нашим картам.

Перед звонком сотрудник знакомится с делом заемщика: предварительно определяет возможные причины невыплат и формирует психологический портрет неплательщика.

Я работаю в банке два года и сейчас почти всегда еще до начала разговора понимаю, в чём у человека проблема и как ему помочь. Только после тщательного анализа данных и только если я понимаю возможные проблемы и способы их решения, я звоню.

Я звоню только тогда, когда понимаю, как человеку помочь

Допустим, я открываю кредитное дело Василия из Перми. Ежемесячный доход Василия — 35 000 рублей. У него своя однокомнатная квартира, он обслуживается в банке более трех лет и при этом уже три месяца не вносит платежи по 1500 рублей. Предварительно я делаю вывод, что не платит он не потому, что потерял работу или потратился на новогодние праздники, а попросту «заколебался платить-платить и ничего не гасить». Значит, моя задача — помочь ему разобраться, как погасить задолженность и больше не платить.

Или я вижу Валентину из Твери с доходом 25 тысяч рублей, квартирой и двумя детьми. Мужа нет. Операции по карте — в продуктовых магазинах. Она покупает по кредитке еду. Ей не хватает зарплаты? Ее уволили, она осталась без денег? Явно у нее какая-то беда, и она не понимает, что поступает нерационально: жить в долг и не по средствам очень опасно. Нужно выяснить, что стряслось, и предложить ей выход.

Теперь попробуйте вы. Вот два должника

Олег, 22 года, Москва, по документам работает в ООО, зарплата 120 тысяч рублей. Получил кредитку с лимитом 62 тысячи. На следующий день после получения по этой кредитке совершена одна операция в магазине электроники «Эпл» на 61 500 рублей. Что он мог купить? Почему он может не возвращать деньги? Что у него следует спросить при звонке?

Елена, 53 года, Вышний Волочёк. Кредитный лимит 15 тысяч рублей. Пять операций снятий наличных по 2000 рублей в одном и том же банкомате, по одной операции каждые 3—4 дня. Когда с кредитной карты снимают наличные, не действует беспроцентный период и взимается комиссия. Почему Елена снимает наличные с кредитки? О чём ее спросить во время разговора? Как ей помочь?

Как с нами не встречаться

Чтобы у заемщика не появлялось просрочки (и чтобы сотрудники банка ему не звонили), он должен каждый месяц вовремя вносить как минимум сумму минимального платежа. Можно вносить больше. Можно оплатить всю задолженность, если есть такая возможность.

Минимальный платеж — это гарантия для нас, что заемщик платежеспособен и остается на связи. Если хотите погасить задолженность быстро, вносите сумму больше минимального платежа.

Самый выгодный вариант — вернуть всю задолженность за беспроцентный период. Тогда заемщик не только не будет общаться с сотрудниками банка, но и не переплатит банку за использование кредита: для него этот кредит будет беспроцентным.

Если же так сложилось, что человек попал в просрочку, то его дело переходит к нам, в отдел предотвращения финансовых потерь. Тогда мы начинаем звонить.

Сотрудник нашего отдела — это связующее звено, переговорщик. Он нацелен на урегулирование ситуации именно в пределах банка. И с нами можно договориться. Главное — не бояться и идти на контакт.

Мы переговорщики. Наша задача — помочь, а не надавить

У нас две цели: не только вернуть деньги в банк, но и сохранить должника в числе клиентов, поэтому мы не настроены конфликтовать.

Золотое правило: всегда снимайте трубку

Возьмите за правило всегда снимать трубку, когда вам звонит банк. Добавьте в телефонную книгу наши телефоны:

Даже если вы знаете, что звонят по поводу просрочки. Даже если вам сейчас нечем отдавать. Даже если вы не знаете, когда у вас появятся деньги, — всегда берите трубку. Готовность неплательщика общаться с банком — это важный фактор при оценке заемщика. Банк охотнее идет навстречу тем, кто общается и не старается скрыться.

Часто клиент заранее знает, что звонят по поводу просрочки, и решает не брать трубку: денег нет, мол, отстаньте. Для банка это выглядит как недобросовестное поведение, долг может быть признан «плохим», банк может продать его сторонним коллекторам или обратиться в суд.

Поэтому даже в самой тяжелой ситуации снимайте трубку. Мы постараемся помочь, но не сможем этого сделать, если вы избегаете контакта.

Если у вас просрочка не более двух месяцев

Представим, что человек попал в просрочку — заработался, уехал в отпуск или попросту забыл. Ключевое здесь то, что заемщик не вернул банку деньги в установленный срок, а это значит, что он оказался в красной зоне. С момента возникновения просрочки и до момента погашения мы будем ему звонить и писать. Также клиенту будет начисляться неустойка (ст. 330 ГК РФ).

Допустим, клиент задержал оплату на 15 дней — уехал на неделю на дачу, а потом закрутился в делах и так и не заехал в ближайшую «Евросеть», чтобы погасить долг. И тут звонит банк.

Если клиент берёт трубку, то сотрудник банка спросит его о причинах задержки и посоветует, что делать. Например, клиент говорит: «Всё никак не доеду до „Евросети“». Тогда сотрудник банка подскажет, как еще можно погасить задолженность — например, через интернет-банк, переводом с карты на карту или в платежном терминале.

В конце разговора сотрудник должен договориться с клиентом, когда тот внесет оплату. Эта договоренность фиксируется в кредитном деле. Сотрудник на том конце провода не знает точную причину невыплат заемщика.

Каждая договоренность фиксируется в кредитном деле

У него перед глазами только кредитное дело, в котором не указаны факты из биографии клиента, его личные качества и то, что он в свободное время занимается благотворительностью. Но сотрудник видит, что заемщик заблаговременно не уведомил банк о задержке платежа и не отреагировал на смс с напоминанием об оплате. Значит, надо звонить и выяснять.

В зависимости от длительности нарушений в банке есть порядка десяти подразделений, каждое из которых работает с клиентами разных категорий просрочки. В каждом подразделении есть четкие инструкции по работе с заемщиком.

Если у вас просрочка более двух месяцев

Клиент не платит банку уже больше двух месяцев. Просто сказать «я забыл» уже не подойдет: за время нарушений банк неоднократно направлял ему смс, электронные письма и уведомления обычной почтой.

Более того, за это время его минимальный платеж неоднократно увеличивался. Это значит, что для восстановления обслуживания клиенту потребуется внести значительно большую сумму, чем в период до просрочки.

Чаще всего такая просрочка возникает по одной из четырех причин:

Специалисты, которые работают с этой категорией просрочки, давно работают в банке, а это значит, что за время работы они слышали немало историй о причинах невыплат и обмануть их сложно.

Чаще всего в самом процессе переговоров клиент не озвучивает истинную причину невыплат, а вместо этого бросает вскользь: «Зарплату задерживают». Только в процессе диалога выясняется, что в действительности он попал под сокращение, жена ушла, а еще нужно найти деньги на новые ботинки для ребенка и тетради к школе.

Сообщайте банку истинные причины. Если врать, банк не сможет вам помочь

Всё это надо было рассказывать сразу, и хорошо, что сотрудник смог это выяснить.

От людей из небольших населенных пунктов часто можно услышать: «Вы в какой стране живете? У нас же кризис! Вот кризис закончится — начну платить». Однако цены в магазинах повысились не для одного человека, и кто-то в таких ситуациях живет по средствам, а кто-то просто выкидывает симкарту и ждет, когда банк ему простит все долги: «Людка из соседнего дома уже полгода не платит, и никто ее не беспокоит, а Гене из сельсовета вообще по суду всё списали».

Тут важно понимать, что у каждого заемщика уникальная история обслуживания. Не исключено, что к Людке на днях придет исполнительный лист из суда, а у Гены уже три месяца удерживают половину зарплаты.

Психология и человеческий фактор

Я часто встречаюсь с особой формой двоемыслия. Когда человек тратит банковские деньги, он считает их своими по праву, будто он их заработал. А когда приходит время платить, то человек начинает искренне верить, что банк его обижает, притесняет и отбирает последнее. Примерно треть людей, которым я звоню, финансово неграмотны: они не понимают, что кредитные деньги им не принадлежат. Или понимают, но не могут себя контролировать: «Сегодня купим телевизор, а чем отдавать — завтра разберемся».

Бывают и курьезные случаи. На моей памяти одним из самых запоминающихся случаев отказа от исполнения обязательств было такое обращение клиента. Он обслуживался в банке более четырех лет и тут неожиданно перестал платить. Мотивировал тем, что проживает он на территории Российской империи и подчиняется только указам царя.

Нередко можно услышать: «Вот вы сидите там своей Москве, зарабатываете миллионы и не понимаете, как мне тяжело». Это не так: все всё понимают.

В банке работают специалисты из разных регионов, которые действуют по инструкции, но в состоянии войти в ваше положение.

Не нужно бояться задавать вопросы сотрудникам банка. Они хорошо знают кредитные продукты банка и смогут проконсультировать клиента и о том, как погасить долг, и как не переплачивать в будущем.

В разговоре со специалистом заемщику важно быть как можно более открытым. Понятно, что крайне некомфортно незнакомому человеку объяснять свои трудности — родным и то не всё расскажешь. Но чем подробнее клиент опишет свое текущее финансовое положение, тем выше вероятность, что сотрудники ему помогут.

У специалистов банка нет цели залезть в душу клиента. Наша задача — понять его финансовое положение, чтобы на основании полученной информации как можно скорее восстановить его в графике платежей и вывести из просрочки.

Все случаи невыплат рассматриваются в индивидуальном порядке. На каждом сроке просрочки есть инструкции по ведению переговоров и манере общения. Но список вопросов, которые необходимо задать, сотрудник составляет на свое усмотрение. Правда, в этом ему помогает автоматизированная система (это секретные банковские технологии, про которые подробно говорить нельзя). Принимая во внимание все данные, сотрудник решает, как урегулировать ситуацию.

Зачем предупреждать банк о проблемах

Предположим, у Сергея есть кредитная карта, по которой минимальный платеж составлял 5000 рублей. Однажды Сергей попал под сокращение, компенсацию не выплатили, а, пока он искал нового работодателя, на жизнь занимал у друзей.

Тем временем прошло 2,5 месяца, и вот ему уже нужно внести минимальный платеж не пять, а пятнадцать тысяч. На новой работе зарплаты еще не было, друзья требуют отдать долги, еще и жить на что-то надо. И вот Сергей решает не платить, пока у него не появится вся сумма минимального платежа. Проценты капают, звонки поступают, а личные расходы меньше не становятся.

Если бы Сергей заблаговременно позвонил и рассказал о своих сложностях, банк мог бы перенести ему дату внесения минимального платежа или даже списать часть штрафов. Даже сейчас, когда минимальный платеж 15 000, а до зарплаты еще две недели, Сергей может попросить снизить его минимальный платеж на время трудностей или вовсе договориться о рассрочке, которая остановит все начисления. Чтобы увеличить шансы на получение рассрочки, ему нужно предоставить документы, подтверждающие его трудности, и тогда он сможет погашать задолженность посильными платежами.

Многие об этом забывают, но пока неплательщик остается клиентом банка, всё можно исправить.

Неконтактные клиенты

Прошло более двух месяцев, а клиент не внес ни единого платежа или внес, но не в полном объеме, а дозвониться до него невозможно. В таком случае его дело переходит в отдел неконтактных клиентов. Сотрудники этого отдела детально работают с контактами, которые указаны в кредитном деле клиента, а также ищут новые контакты в открытом доступе.

К таким мерам прибегают, когда банк длительное время не знает причину невыплат заемщика: он просто забыл уведомить банк, что у него сменился номер, он переехал в другой город или вообще теперь его зовут не Иван Иванович. Хотя по договору он обязан об этом сообщать и даже подтверждать актуальность контактов раз в год — см. п. 3.3.2. договора.

Поскольку банк долго не мог связаться с клиентом, просто сказать: «Заплачу завтра» — и положить трубку недостаточно. Звонки продолжатся.

Чаще всего, когда заемщик не выходит на связь с банком долгое время, на то есть веские причины. Согласно инструкции сотрудник банка обязан уточнить следующие пункты:

Клиенты не выходят на связь от незнания и элементарного страха. Многие боятся, что с ними будут ругаться и требовать оплаты всего долга в течение часа. Это не так. Вот небольшая шпаргалка: запомните сами и передайте родным.

Если вам звонят из банка

| Миф | Реальность |

|---|---|

| ❌ Банк звонит, чтобы запугать. | ✅ Банк звонит, чтобы выяснить причину просрочки и помочь, если это возможно. |

| ❌ Если не брать трубку, банк отстанет. | ✅ Если не брать трубку, кредитное дело будут передавать всё более и более настойчивым сотрудникам, вплоть до суда. |

| ❌ Если звонит банк, он потребует вернуть сразу всю сумму долга. | ✅ Банк попросит внести хотя бы минимальный платеж. Если нет такой возможности — предложит реструктуризировать долг. |

| ❌ Бессмысленно тратить время на разговор с банком, если денег нет. | ✅ Если денег нет, обязательно сообщите об этом банку и договоритесь о рассрочке. |

| ❌ Если штрафы и проценты стали неподъемными, проще поменять телефон и переехать. | ✅ Если штрафы и проценты стали неподъемными, проще договориться с банком об отмене части штрафов и реструктуризации долга. |

| ❌ Банк перебьется. У него и так много денег. О моем долге забудут. | ✅ Задача банка — вернуть деньги вкладчиков. Ни об одной просрочке банк не забудет. |

| ❌ Банки должны входить в наше положение. Если нет денег на жизнь — банки должны помогать. | ✅ Банк — коммерческая организация. Помогать малообеспеченным гражданам должно государство. Позволяя не возвращать деньги, банк подводит своих вкладчиков. |

Ваш банк неадкватен ни по отношению к ситуации в мире, ни по отношению к тем, кому звонит. На протяжении двух месяцев получаю звонки, стабильно раз в неделю. Задаете одни и те же вопросы по спику. И ожидаете другие вопросы. Кредит не мой, вы каким-то образом достали мой моибильный телефон и считаете что имеете мне право названивать. В Британии вас бы за судили за такие действия.

Олег, 22 года, Москва, справка по зарплате липовая. Купил «Айфон». Платить не собирался изначально.

Елена, 53 года, Вышний Волочёк. Не знает, что карта для покупок, а не для снятия нала. Возможно, покупает еду на рынке.

3 года работал в просрочке.

Реально врут в статье, сколько не обьясняли, все равно звонят по-старому адресу и делают сначала вежливый, а потом невежливый наезд. Неужели кто-то думает, что я побегу искать должника, да быстрей в полицию напишу за назойливость. Мишель Коржова, спуститесь на землю и не пишите неправды на весь интернет.Заказная статья, как и всегда. Жаль, что вы продались, видимо денег за нее получили немало.

![]()

![]()