Как рассчитать проценты по вкладу

Формулы и примеры расчета с капитализацией, пополнением, частичным снятием

Этот материал обновлен 07.09.2021

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Разбираемся.

Какие бывают проценты по вкладам в банке

Проценты бывают двух видов: простые и сложные.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 Р — эту сумму банк добавит к сумме вклада по истечении первого дня.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 Р — эту сумму банк добавит к сумме вклада по истечении первого месяца.

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 Р — эту сумму банк добавит к сумме вклада по истечении первого квартала.

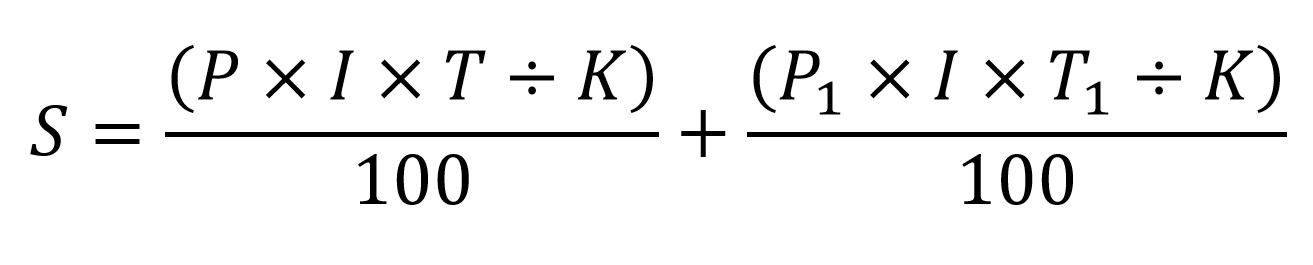

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Какие вклады облагаются налогом

В 2022 году безналоговый лимит может измениться, так как он зависит от ключевой ставки Центробанка России на 1 января.

Как рассчитать сумму процентов по вкладу

Вклад – это, пожалуй, самый приятный финансовый вопрос. Им задается каждый, кто хочет иметь хоть небольшой доход. В этой статье разберем на примерах, какой вид вам больше подходит и как правильно считать проценты.

Вклад помогает накопить нужную сумму или отложить деньги на черный день. Многих привлекает возможность приобрести желаемую вещь за свой счет, не залезая в долги. В Совкомбанке тоже можно делать вклады.

Однажды мой супруг, увидев пронесшийся мимо мотоцикл — громкий, быстрый и сверкающий на солнце, — сказал: «Я понял, чего хочу». Я спросила его: «Мотоцикл?» Он кивнул. И тогда я, прислушавшись к внутреннему голосу, с удивлением поняла, что тоже хочу добавить в жизнь капельку экстрима.

Супруг предложил не брать кредит, ведь это не квартира и не машина; «железный конь» может подождать. Тогда мы решили положить в банк под проценты 50 тысяч рублей и так начать копить на мечту.

Виды процентов по вкладам в банке

Когда клиент берет деньги у финансового учреждения (кредит, ипотека, кредитная карта и проч.), он оплачивает их использование в виде процентов. Но эта схема работает и в обратную сторону.

Когда клиент дает деньги «на сохранение», банк пользуется этими деньгами – выдает кредиты, ипотеки и рассрочки. А процентами, которые поступают на счет владельца, рассчитывается с клиентом за использование его средств.

Простые

Размер начислений зависит от базового количества денег. Если вы положили 1 тысячу рублей под 10%, а затем добавили еще тысячу, то вам придут только 100 рублей. В этом случае проценты сазу выплачивают клиенту, а не начисляют на его счет.

В таких вкладах, как правило, доступно пополнение и снятие, но процентная ставка довольно низкая. Если вы хотите получить больше со своих накоплений, нужно как можно дольше не снимать деньги.

Сложные

Сложные проценты – или капитализация – отличаются от простых тем, что начисления производятся на весь депозит. Подсчет в этом случае зависит от того, сколько денег есть на счету на данный момент.

Такие депозиты, как правило, открываются с некоторыми условиями:

Конечно, вы можете закрыть вклад и снять деньги. Но банку это не выгодно, поэтому вводятся ограничения – например, если закрыть счет раньше срока, то уменьшаются уже выплаченные начисления.

Большинство финансовых учреждений этот процент указывают заранее.

Как правильно рассчитать проценты по вкладу?

Мы выбрали депозит, в котором можем пополнять счет, но не снимать с него деньги. Так мы не сможем потратить средства на что-то другое и накопим на нашу мечту с большей вероятностью.

Первое, что нужно сделать, – изучить всю информацию. Если у вас есть доступ к мобильному приложению, просто зайдите в настройки по депозиту. То же относится к компьютерной версии сайта.

Если возникли проблемы, например, у вас нет доступа в интернет или просто не разобрались, смело звоните в службу поддержки или на банковскую горячую линию.

Теперь приступайте к следующему шагу: возьмите калькулятор и приготовьтесь доказать учительнице по алгебре, что она была не права, когда сомневалась в вас. Давайте возьмем все имеющиеся данные и начнем расчет.

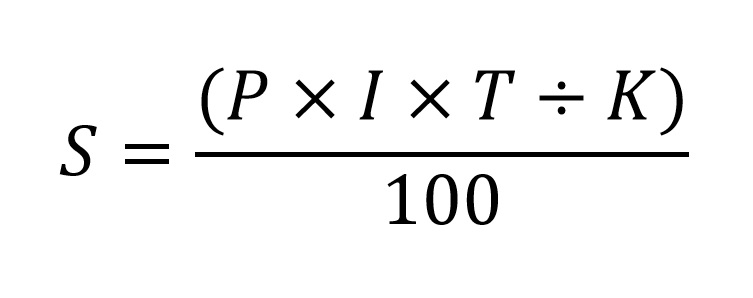

Расчет по простой формуле

Чтобы высчитать S (прибыль) нужно знать, что:

K – 365, по числу дней в году.

Расчет по сложной формуле

Сложными они называются не потому, что дольше приходится вести подсчет, а потому что переменные каждый раз меняют свое значение.

Сложная формула выглядит так:

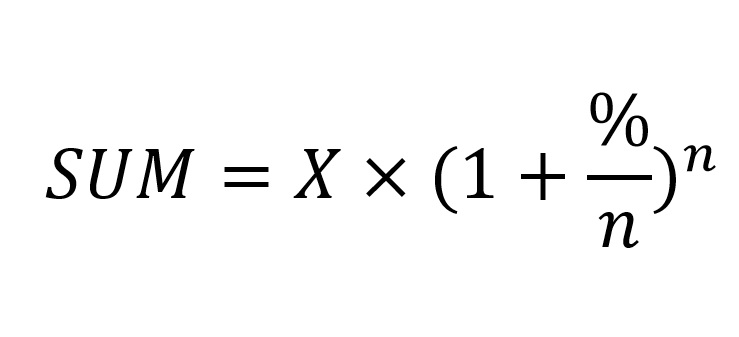

Расчет вкладов с капитализацией

Капитализация отличается от остальных видов тем, что начисления зависят от начальной суммы, срока депозита и времени его существования.

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Соответственно, можно сделать вывод, что чем чаще начислять деньги при капитализации, тем больше можно заработать.

Примеры расчетов по вкладам

Итак, давайте посчитаем, что будет выгоднее.

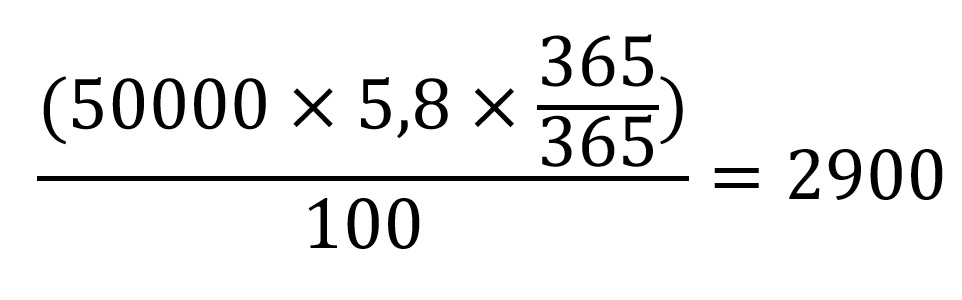

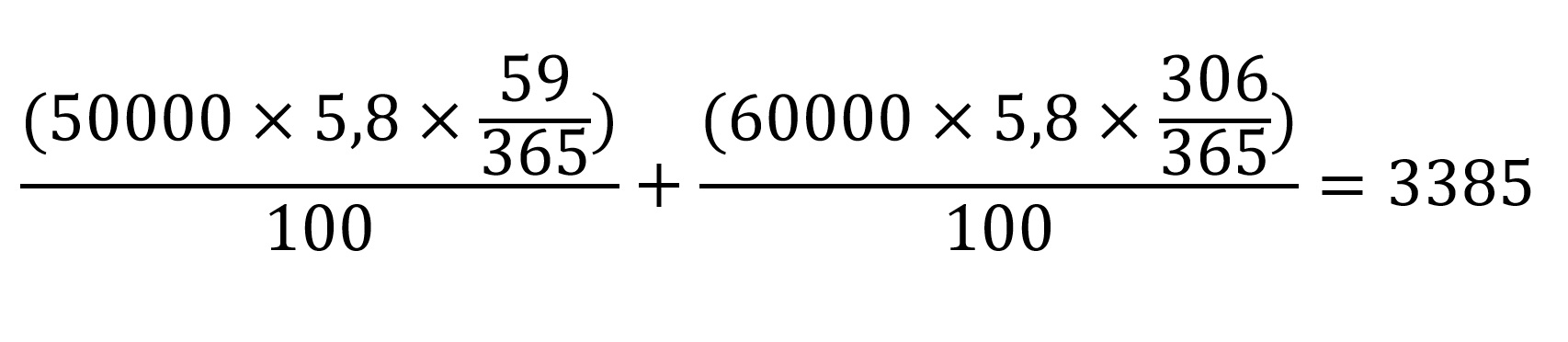

Я решила посмотреть, сколько мы могли бы получить с 50 тысяч рублей спустя год. Может, если бы я изначально поискала вклад получше, долгожданный «Харлей Дэвидсон» уже был бы нашим. И вместо того, чтобы проводить вечера дома, мы бы рассекали с супругом по ночному городу, наслаждаясь скоростью.

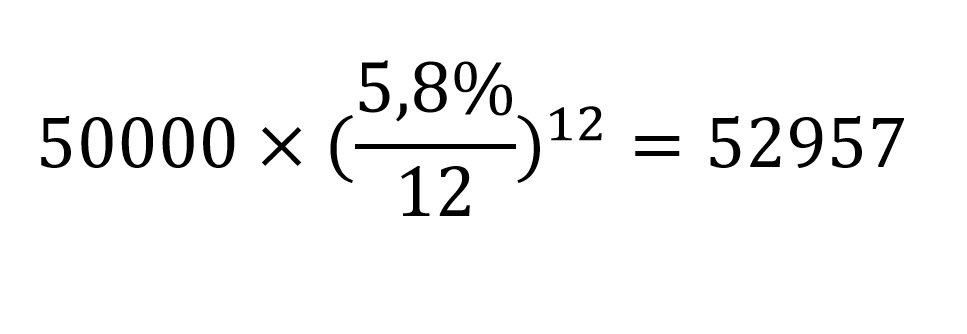

Итак, начальная сумма – 50 тысяч рублей, ставка 5,8%, срок – 1 год.

Простая:

Депозит – 50 000. Срок – 365 дней.

2900 рублей могли бы поступить нам на счет к концу срока.

Сложная:

В течение двух первых месяцев я откладывала по 10% со своих доходов и в дополнение к этой сумме накопила еще 10 тысяч рублей и добавила их.

Капитализация:

Соответственно, 2957 рублей – это наш доход с капитализацией.

Если вы думаете, какой депозит выбрать, это зависит от того, для каких целей вы открываете счет.

Несовершеннолетнему сыну досталось наследство от бабушки, и вы хотите отдать деньги, когда ему исполнится 18? Тогда, конечно, подойдет вклад со сложными процентами или капитализацией, с которого нельзя ни снимать деньги, ни пополнять счет. Тогда юноше бонусом достанутся еще и проценты.Это разумное решение.

Копите на черный день? Выбирайте вклад с простыми процентами – снять его можно в любой момент (как и пополнить).

Если же вы копите на что-то, как и я, – выбирайте депозит с пополнением, но без снятия. Проценты тогда будут довольно маленькими, но зато минимален риск, что вам захочется потратить эти деньги, и велика вероятность, что вы в итоге достигните цели.

Выплата процентов по вкладу

Все деньги, размещаемые клиентами банка на депозитах, находятся там для того, чтобы приносить прибыль держателю депозита. Это осуществляется через выплату процентов по вкладу. Фактически, именно процентная ставка является одним из главных условий депозита, на которое клиенты обращают внимание. Но в начислении и выплате процентов есть свои тонкости, которые не всегда так очевидны.

Как начисляются проценты по вкладу?

Размер процентов по вкладу регулируется двумя способами:

Проценты начинают начисляться на следующий день после того, как вы открыли вклад и положили на него деньги, а заканчивают в день закрытия вклада (включительно).

Рассчитать сумму процентов, которую можно получить в конце года, очень просто: достаточно к сумме вклада прибавить сумму, равную проценту от суммы вклада. Так, если в начале года вы положили 100 000 руб. на депозит по ставке 5%, то в конце года вы получите 105 000 руб.

![]()

Порядок выплаты процентов по вкладам зависит от типа их начисления:

Обычно вклады с выплатой процентов каждый месяц являются более безопасными для клиента с точки зрения того, что он точно получает деньги каждый месяц: чем больше срок вклада, тем выше риски инфляции, девальвации и т.п. У самого клиента также могут возникнуть экстренные обстоятельства, которые он сможет решить за счет выплачиваемых процентов. Но, к сожалению, по такому типу вклада процентная ставка всегда ниже, чем при выплате процентов только в конце срока вклада.

Как начисляются проценты по вкладам с капитализацией?

Кроме этого, важнейшим понятием для расчета и начисления процентов по депозиту является понятие капитализации процентов. Капитализация работает по следующей системе:

![]()

Именно за счет того, что итоговая сумма процентов зависит от основной суммы вклада, а эта сумма при капитализации постоянно увеличивается, такие вклады в банках с ежемесячной выплатой процентов и капитализацией часто являются более выгодными, чем вклады с большой процентной ставкой и выплатой процентов только в конце срока.

Альтернативным вариантом является так называемая «ручная капитализация»: если разрешено пополнение вклада, то можно самостоятельно увеличивать его основную сумму, что приведет к росту дохода с депозита.

Все условия начисления процентов прописываются в договоре по депозиту. Перед заключением договора и выбором конкретного типа вклада необходимо просчитать все предлагаемые банком варианты, а также оценить свою финансовую ситуацию с точки зрения потребности в быстром получении процентов. Для расчета доходности вклада предлагаем воспользоваться депозитным калькулятором.

Как осуществляется выплата процентов по депозиту?

Помимо системы начисления процентов, в договоре по вкладу всегда прописывается система выплаты процентов, т.е. то, как клиент собственно может реально получить свои проценты и распоряжаться ими. Важно понимать, что периоды начисления и периоды выплаты процентов могут быть совершенно разными: используется ежедневная система начисления процентов (на рынке есть и такие предложения), а выплата осуществляется только раз в квартал.

Оформление вкладов с ежемесячной выплатой процентов в 2021 году

Когда мы оформляем депозит в банке, мы надеемся на то, что увидим реальную работу наших денег и получим доход. Если такой результат мы хотим получить быстро, то больше всего подойдут вклады с ежемесячной выплатой процентов. Фактически, в таком случае выплачиваемые проценты становятся источником постоянного дохода, а при их достаточном размере могут стать даже единственным источником.

Особенность вкладов с ежемесячной выплатой процентов

В условиях любого вклада величина процентной ставки, способ начисления и выплаты процентов являются самыми существенными условиями. Кроме этого, на саму ставку может повлиять валюта вклада, а также его срок. В зависимости от сочетания этих факторов банк предлагает или самые выгодные условия, или не совсем выгодные, но позволяющие хоть немного приумножать свой капитал.

Те, кто хотят открыть депозиты с ежемесячной выплатой процентов, как правило, рассчитывают на то, что размер выплачиваемых процентов будет достаточным для того, чтобы покрывать часть или вообще все необходимые расходы. В идеале такая система позволяет обеспечивать достойный уровень жизни и ничего не делать. Н для того, чтобы в действительности так и было, надо учитывать следующие особенности:

![]()

Таким образом, вклады под проценты с ежемесячной выплатой процентов надо выбирать только в том случае, если:

![]()

Во всех остальных случая более выгодным решением будет открытие вклада с выплатой процентов в конце срока, или же в более длительные периоды, чем месяц (квартал, полгода).

Стоит также учитывать такое понятие, как капитализация процентов, когда проценты постоянно прибавляются к сумме вклада, а в следующий период проценты уже рассчитываются относительно этой новой суммы. Это одна из самых выгодных систем депозитов, а при банковском вкладе с ежемесячной выплатой процентов она становится невозможной.

Поэтому перед выбором именно такого типа вклада внимательно просчитайте свои риски и желаемый уровень величины и формы получения дохода от депозита.

Если вы выберите ежемесячную выплату процентов, он они будут начисляться в отчетную дату на ваш счет или на специально открытую банковскую карту, а вы сможете распоряжаться ими в любое время по вашему усмотрению.

Условия открытия вклада с выплатой процентов ежемесячно

Поскольку одним из базовых условий такого депозита является довольно серьезная изначальная сумма для вклада, лучше всего выбирать надежный, проверенный банк. Если банк станет банкротом, или же произойдет резкий скачок курса или рост инфляции, то не каждый банк сможет продолжать выполнять свои обязательства перед вкладчиками.

Калькулятор вкладов

![]()

![]()

![]()

![]()

Лучшие предложения по вкладам для вас!

![]()

![]()

![]()

![]()

![]()

Рассчитать вклад калькулятором онлайн

Для выгодного вложения средств существуют десятки способов, но наибольшей популярностью пользуются депозиты — простой и понятный вариант пассивного заработка, который предлагают все без исключения российские банки. Чтобы сориентироваться в депозитных предложениях, вместо подсчетов вручную предлагаем онлайн-калькулятор вкладов от bankiros.ru.

Возможности депозитного калькулятора

Наш калькулятор — это удобный инструмент, который справляется сразу с несколькими задачами:

В итоге плюсы от размещения денег на вклад клиент просчитывает заранее. Параллельно калькулятор помогает сравнить сразу несколько депозитов и выбрать тот, что сулит максимальную доходность. А еще функционал калькулятора экономит время: теперь не нужно обращаться в каждый банк по отдельности, чтобы запросить примерный расчет вклада.

Относительно каких параметров происходит расчет?

Доходность любого вклада определяют его условия — это, прежде всего, сумма, ставка, срок размещения и способ начисления процентов (с капитализацией или без). Калькулятор вкладов учитывает все необходимые параметры. Остановимся на их характеристике подробнее:

Преимущество калькулятора состоит в том, что он учитывает все параметры, в то время как банковские клиенты не всегда справляются с расчетами. Например, капитализация работает по громоздкой формуле, а если к ней прибавить периодические пополнения или снятия, то самостоятельно определить доходность по такому вкладу обывателю почти нереально.

Как рассчитать процент по вкладу?

Убедиться, какой доход принесет депозит, легко с Bankiros.ru. Наш калькулятор вкладов имеет простой и понятный интерфейс, а все расчеты производит в несколько кликов. Ниже приводим детальную инструкцию:

Больше вводить условия не нужно: калькулятор рассчитает проценты по вкладу, как только пользователь нажмет соответствующую кнопку.

Калькулятор вклада с капитализацией процентов

Капитализация, или сложные проценты, – это дополнительная опция для депозитов. Она позволяет начислять проценты не только на первоначально внесенную сумму на счет, но и на начисленные за предыдущие периоды проценты. То есть каждый месяц тело вклада увеличивается за счет присоединения.

Вклады с капитализацией процентов более выгодные, чем их аналоги. Они позволяют получить большую прибыль в конце срока действия.

Присоединять проценты к телу депозита банк может ежедневно, еженедельно, ежемесячно или ежеквартально. Чем чаще, тем больше будет итоговая прибыль. На практике встречается ежемесячная капитализация.

Не нужно путать сроки капитализации со сроками выплаты процентов. Они могут не совпадать.

Самостоятельно рассчитать прибыль от вклада со сложными процентами очень сложно. Лучше воспользоваться калькулятором депозита с капитализацией. Там учитываются все нюансы для расчета.

Калькулятор вклада с пополнением

Кроме капитализации, калькулятор Bankiros.ru учитывает такую важную опцию, как пополнение — возможность дополнительно вносить свои сбережения на депозит, тем самым увеличивая доходность. В договоре с банком обязательно прописывается минимальная сумма пополнения: эта величина в большинстве случаев начинается от 1 тыс. рублей (100 долларов или евро, если речь идёт о валютном депозите). Пополнять вклады с такой опцией можно безграничное число раз.

Как же учесть пополнение в калькуляторе?

Если по вкладу предусмотрена капитализация, то она будет распространяться и на величину пополнения. Онлайн-калькулятор учтет все параметры, прежде чем представить итоговый расчет.

Формула расчета процентов по вкладу

Если хочется сделать самостоятельный расчет, то мы поможем это сделать. Если капитализация не действует, то считать нужно по этой формуле:

ПРИБЫЛЬ = (P x I x T)/(K x 100)

Обозначения в формуле расшифровываются так:

Давайте сделаем расчет. Допустим, что Иван Иванович открыл депозит в рублях на три месяца (91 день). Процентная ставка – 8%. После оформления Иван Иванович внес на счет 100 000 рублей. Сколько он получит в конце срока?

Прибыль (начисленные проценты) = (100 000 x 8 x 91)/(365 x 1000)= 1 994, 5 рублей.

Формула расчета вклада без капитализации несложная. Но когда появляется присоединение процентов, расчет выглядит внушительней. Для вычисления сложных процентов нужно использовать формулу:

ПРИБЫЛЬ = P x ( 1 + (I x K)/(T x 100%))n

Обозначения в формуле расшифровываются так:

Давайте посчитаем, сколько получит Иван Иванович, если выберет не обычный вклад, а с капитализацией. Напоминаем условия. Иван Иванович открыл депозит в рублях на три месяца (91 день). Процентная ставка – 8%. После оформления Иван Иванович внес на счет 100 000 рублей. Сколько он получит в конце срока?

ПРИБЫЛЬ = 100 000 x ( 1 + (8 x 31)/(365 x 100%))3= 2 008 рублей.

То есть Иван Иванович получит 1995 рублей при вложениях без капитализации и 2 008 рублей — разница невелика, но при больших суммах и периодах инвестирования она будет более значительной.

Как рассчитывается налог на вклады?

До 2021 года налог на вклады зависел от величины процентной ставки. Платить приходилось только в том случае, когда ставка превышала ставку рефинансирования + 5 пунктов. Это правило действовало для рублевых предложений.

Например, в 2020 году ставка рефинансирования равнялась 4,25%. То есть максимальное значение ставки без налогов была 9,25%. Вы оформили депозит под 11% и внесли 100 000 рублей. Разница текущего и разрешенного значения равно 1,75 (11-9,25). Значит, налог высчитывали с такой суммы:

100 000 х 1,75 = 1 750 рублей

С этой суммы взимается налог. Для налоговых резидентов РФ — 35%, для нерезидентов — 30%.

То есть заплатить пришлось бы 1 750 х 0,3=525 рублей.

Для вкладов, оформленных до 2021 года до сих пор действует такой налоговый расчет. Расчет нашим калькулятором осуществляется с учетом налогов.

С 2021 года года налоги будут высчитываться по-другому. Величина процентов снизилась — 13%. И зависит она теперь не от размера процентной ставки, а от суммы дохода. Платить налог нужно будет с разницы между суммой дохода и установленной максимальной суммой (в 2021 году это 1 млн рублей х ключевую ставку ЦБ РФ).

Часто задаваемые вопросы

Ориентироваться нужно на собственную потребность в деньгах, но для всех вкладов действует правило: чем продолжительнее срок размещения, тем выше доход. Это связано с тем, что банку выгодно распоряжаться средствами клиента как можно дольше. Поэтому наибольшую прибыль удастся получить, если открыть депозит на длительный срок (без частичного снятия).

Также можете ознакомиться со всеми вкладами от 6 месяцев и больше.

Зависит от условий вклада. Для примера представим, что клиент банка готов разместить под процент 350 тыс. рублей сроком на год. Банк, в который он обратился, предлагает ставку 6,50% с капитализацией. Доходность вклада рассчитаем онлайн-калькулятором Bankiros.ru и получим:

Если же проценты регулярно снимать, не присовокупляя их к «телу» вклада, доходность окажется ниже (не возымеет эффекта капитализация). В остальном доходность по депозитам зависит от суммы, процента и срока размещения: чем они выше, тем больше денег заработает вкладчик.