Оформление складских актов по результатам пересчета товаров в «1С:Управление торговлей 8»

Программа «1С:Управление торговлей 8» (ред. 11.3) позволяет торговым компаниям проводить инвентаризацию и фиксировать результаты пересчета товаров (об этом рассказано в нашей статье пересчет товаров при инвентаризации.

Для отражения в учете излишков и недостач, выявленных при пересчете, служат складские акты оприходования и списания товаров. Посмотрим, как оформить эти документыв 1С.

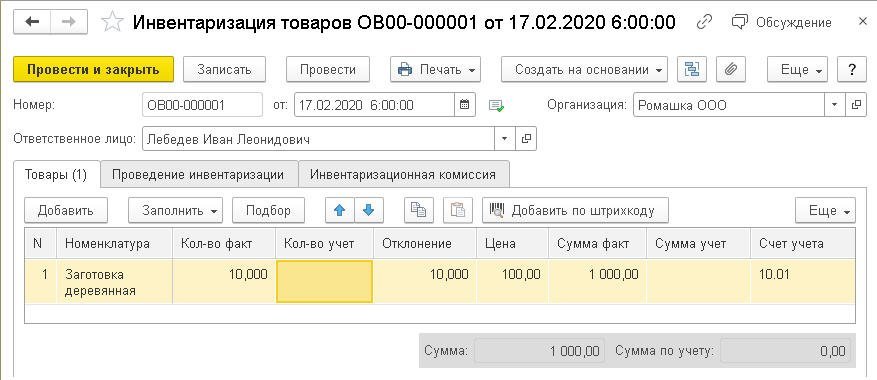

При проведении инвентаризации товаров на складе были выявлены: недостача аккумуляторных батарей – 2 шт., лишняя платформа – 1 шт.; недостачу решено списать на виновного сотрудника. Документ пересчета товаров занесен в 1С. Требуется оформить складские акты на излишек и недостачу.

Содержание:

Списание недостачи

Недостача отражается в 1С при помощи документа «Списание недостач товаров». Введем его на основании документа пересчета товаров.

Перейдем в журнал документов пересчета:

Склад и доставка / Излишки, недостачи, порчи / Пересчеты товаров

Откроем нужный документ и нажмем кнопку «Создать на основании – Списание недостач товаров».

Создание документов списания и оприходования на основании пересчета товаров возможно только в том случае, если документ «Пересчет товаров» имеет статус «Выполнено».

В созданном документе имеется ссылка на документ-основание – «Пересчет товаров». Большинство реквизитов документа заполнены автоматически. Необходимо указать статью расходов, по которой будет списана недостача.

Создадим новую статью расходов, укажем в ней вариант распределения «На финансовый результат» (это значит, что расходы будут учтены при расчете финансового результата текущего периода), вид аналитики расходов – «Физическое лицо». Запишем и закроем статью.

Выберем созданную статью в документ, в поле «Аналитика расходов» укажем виновного в недостаче сотрудника.

В программе «Управление торговлей» регистрация списания недостачи на сотрудника возможна лишь с целью аналитического учета. Для ведения взаиморасчетов с сотрудниками применяются другие программы – например, «1С:Бухгалтерия».

Вкладка «Товары» в документе списания заполнена автоматически товарами, по которым была указана недостача в исходном документе «Пересчет товаров» (в нашем примере – две аккумуляторных батареи). При списании фиксируется только количество товаров, без указания стоимости.

Проведем документ. Списание недостачи отражено в учете.

Из документа списания недостач по кнопке «Печать» возможна распечатка акта о списании товаров как по форме ТОРГ-16, так и по неунифицированной форме.

Документ списания недостач не рассчитывает себестоимость списанных товаров. Поэтому в форме ТОРГ-16 не будет выводиться стоимость товаров, пока не выполнена регламентная процедура закрытия месяца. При закрытии месяца стоимость рассчитается, а значит, будет отображаться в ТОРГ-16.

Сохраненный документ «Списание недостач товаров» доступен в журнале складских актов:

Склад и доставка / Излишки, недостачи, порчи / Складские акты

Оприходование излишков

Документ «Оприходование излишков товаров» введем также на основании «Пересчета товаров» (кнопка «Создать на основании – «Оприходование излишков товаров» в документе пересчета).

Создан частично заполненный документ. На вкладке «Основное» необходимо указать статью доходов, по которой будет отражено оприходование.

Создадим новую статью доходов, занесем наименование (произвольное), способ распределения в нашем примере укажем «Пропорционально выручке», вид аналитики расходов (также для нашего примера) – «Подразделение».

Запишем и закроем статью доходов, затем выберем ее в документ. В поле «Аналитика расходов» укажем подразделение.

На вкладке «Товары» программа уже указала товары, излишек которых был отражен в документе пересчета (в примере – одна платформа).

В документе оприходования необходимо указать цену на товары. Цена вводится в валюте управленческого учета, возможности изменить цену в документе нет.

Если на вкладке «Основное» заполнено поле «Вид цены», и эта цена ранее была установлена на приходуемые товары, то цены в табличной части заполнятся автоматически. В примере укажем цену вручную.

Вкладка «Товары» в документе оприходования излишков.

Проведем и закроем документ. Оприходование товаров зарегистрировано в учете.

Из документа оприходования по кнопке «Печать» возможна распечатка акта об оприходовании товаров (неунифицированная форма).

Документ сохранен в журнале складских актов:

Склад и доставка / Излишки, недостачи, порчи / Складские акты

Создание складских актов списания и оприходования по результатам пересчета также возможно с помощью сервиса «Помощник оформления складских актов», который доступен:

Отражение в отчетах

Сформируем отчет «Ведомость по товарам на складах» за период проведения инвентаризации.

Склад и доставка / Отчеты по складу / Ведомость по товарам на складах

В отчете выведен как приход (оприходование излишков), так и расход (списание недостачи).

Теперь посмотрим, отражены ли оприходование и списание товаров в качестве доходов и расходов. Анализ доходов и расходов возможен, если выполнено регламентное закрытие месяца. Выполним его.

Финансовый результат и контроллинг / Закрытие месяца / Закрытие месяца

Затем сформируем отчет «Доходы и расходы».

Финансовый результат и контроллинг / Отчеты по финансовому результату / Доходы и расходы, финансовый результат / Доходы и расходы

В отчете можно видеть доход по статье «Излишки на складе»и расход по статье «Недостача (на сотрудника)», с указанием аналитического разреза – сотрудника.

Читайте статью об оформлении еще одной операции по результатам инвентаризации: пересортица товаров, а также о формировании инвентаризационных описей: печать ИНВ-3 и ИНВ-19 по результатам пересчета.

Инвентаризация: как и зачем ее проводят

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Инвентаризация новой и отсутствующей продукции

Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Также отдельные описи составляются на продукцию, находящуюся в пути, на отгруженную, но не оплаченную в срок покупателями продукцию, а также на продукцию, находящуюся на складах других организаций.

В описях на продукцию в пути по каждой отдельной отправке приводится наименование, количество, стоимость, дата отгрузки, а также перечень и номера первичных документов.

В описях на отгруженную, но не оплаченную продукцию по каждой отдельной отгрузке приводятся наименование покупателя, наименование продукции, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Продукция на складах третьих лиц заносится в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указывается наименование продукции, количество, сорт, стоимость, место хранения, номера и даты документов.

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

Отражение результатов инвентаризации в 1С:Бухгалтерии 8

В документе можно отразить отклонение фактического количества товарно-материальных ценностей (ТМЦ) от учетного (рис. 2) и сформировать печатные формы: приказ о проведении инвентаризации (ИНВ-22), инвентаризационную опись товарно-материальных ценностей (ИНВ-3), сличительную ведомость (ИНВ-19).

Как покупателю отразить недопоставку, выявленную после приемки товаров

По договору поставки недостача товара может быть выявлена не только при приемке товара, но и позднее. Например, когда недовложение обнаруживается уже при вскрытии коробки. В статье эксперты 1С рассказывают на примере «1С:Бухгалтерии 8» редакции 3.0, как покупателю отразить в учете недопоставку, которая была обнаружена после приемки и оформлена Актом о расхождениях (ТОРГ-2).

Недопоставка товаров с оформлением Акта о расхождениях (ТОРГ-2)

В общепринятом понимании под недопоставкой товаров понимается поставка товара поставщиком в количестве меньшем, чем зафиксировано в договоре, в счете-фактуре, в товаросопроводительных документах и так далее.

При получении товаров в количестве, не соответствующем условию договора, покупатель вправе или потребовать передать недостающее количество товара, или отказаться от переданного товара и от его оплаты. А если товар оплачен, то потребовать от поставщика возврата уплаченной денежной суммы (п. 1 ст. 466 ГК РФ).

Факт расхождения количества товаров оформляется соответствующим актом, который является основанием для предъявления претензии поставщику. До 01.01.2013 при обнаружении расхождения при приемке товаров применялись акты по форме № ТОРГ-2 или по форме № ТОРГ-3, которые были утверждены постановлением Госкомстата России от 25.12.1998 № 132. С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета.

Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

При обнаружении недопоставки после принятия к учету приобретенных товаров на основании товаросопроводительных документов покупатель по согласованию с поставщиком вносит исправления в данные бухгалтерского учета (БУ) и налогового учета (НУ).

При уменьшении стоимости приобретенных товаров в связи с уточнением их количества покупатель производит восстановление НДС в размере разницы между суммами налога, исчисленными исходя из стоимости приобретенных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

Восстановление НДС покупатель производит в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ).

1С:ИТС

Отражение недопоставки товаров с ТОРГ-2 после приемки в «1С:Бухгалтерии 8»

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 у покупателя недопоставки товаров, выявленной после приемки, с составлением Акта о расхождениях (ТОРГ-2).

Пример

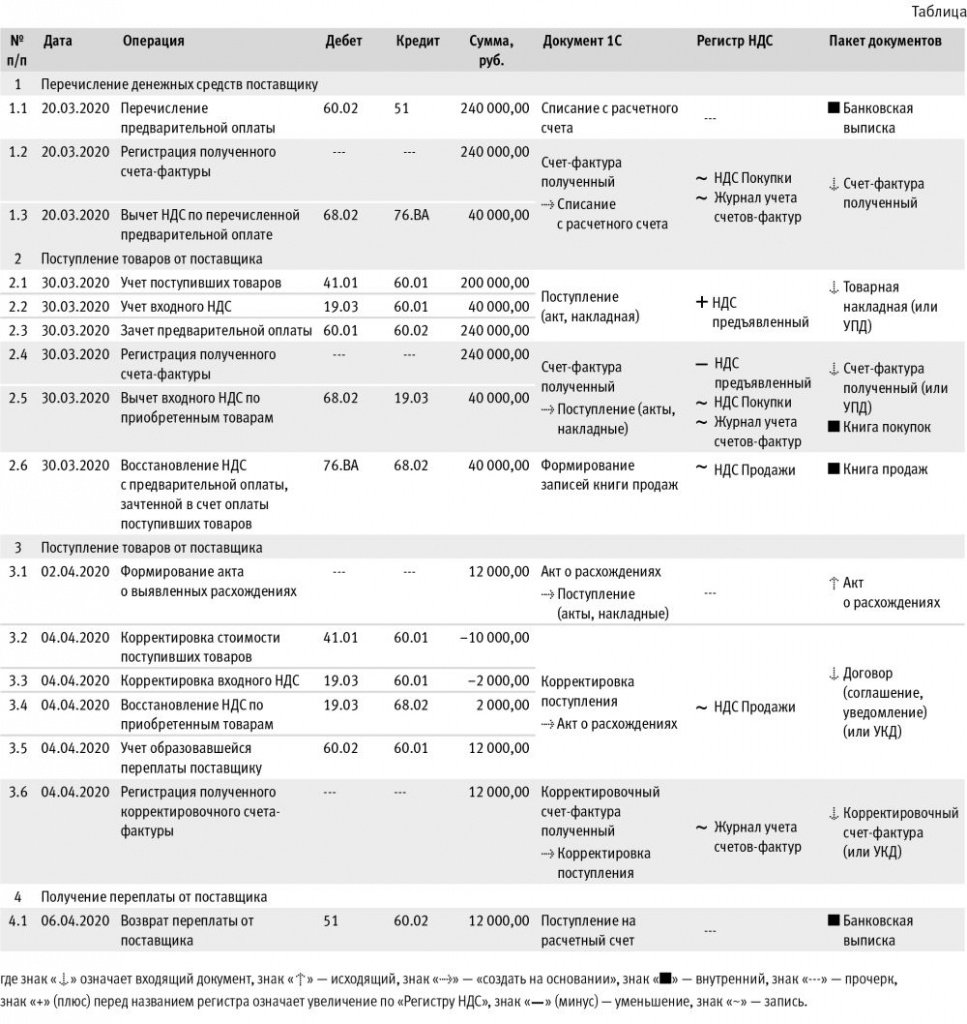

Последовательность операций приведена в таблице.

Перечисление денежных средств поставщику

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносится запись:

Дебет 60.02 Кредит 51

— на сумму перечисленной поставщику предоплаты в размере 240 000,00 руб.

В соответствии с пунктами 1, 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом.

Этот счет-фактура является основанием для принятия покупателем, перечислившим сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав), к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п. 2 ст. 169, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Поступивший от поставщика счет-фактуру на перечисленную предоплату (операции 1.2 «Регистрация полученного счета-фактуры»; 1.3 «Вычет НДС по перечисленной предварительной оплате») можно ввести:

В новом документе Счет-фактура полученный большинство полей заполняются автоматически. При этом следует дополнительно указать:

Если покупатель намерен производить вычет НДС при перечислении продавцу предварительной оплаты, то в строке Отразить вычет НДС в книге покупок следует проверить наличие флага.

При проведении документа Счет-фактура полученный в регистр бухгалтерии вносится запись:

Дебет 68.02 Кредит 76.ВА

— на сумму НДС, предъявленную продавцом, которая заявляется к налоговому вычету, в размере 40 000,00 руб. (240 000,00 руб. х 20 / 120).

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Для хранения необходимой информации о полученном счете-фактуре вносится запись в регистр Журнал учета счетов-фактур.

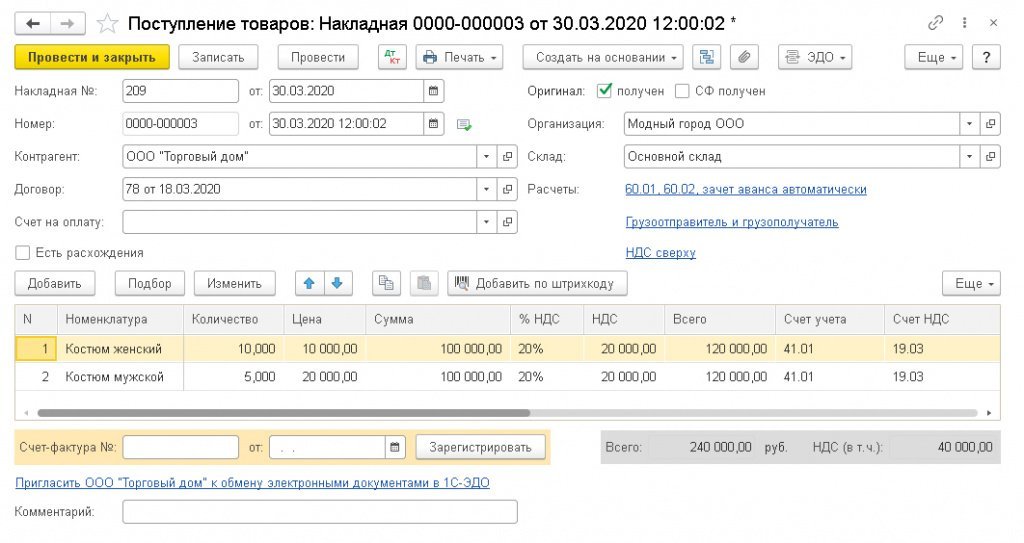

Поступление товаров от поставщика

Рис. 1. Отражение поступления товаров

Поскольку в момент приемки товаров расхождения выявлены не были, в строке Есть расхождения над табличной частью документа Поступление (акт, накладная) флаг отсутствует. При проведении документа Поступление (акт, накладная) вводятся следующие записи в регистр бухгалтерии:

Дебет 60.01 Кредит 60.02

— на сумму зачтенной предварительной оплаты в размере 240 000,00 руб., если по гиперссылке Расчеты (рис. 1) установлено значение зачет аванса автоматически;

Дебет 41.01 Кредит 60.01

— на стоимость поступивших товаров без НДС в размере 200 000,00 руб.;

Дебет 19.03 Кредит 60.01

— на сумму входного НДС, предъявленную поставщиком по поступившим товарам, в размере 40 000,00 руб.

В результате проведения документа Поступление (акт, накладная) выполняется запись в регистр накопления НДС предъявленный с видом движения Приход и событием Предъявлен НДС Поставщиком по принятым к учету товарам.

Для регистрации полученного счета-фактуры (операции 2.4 «Регистрация полученного счета-фактуры»; 2.5 «Вычет входного НДС по приобретенным товарам») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

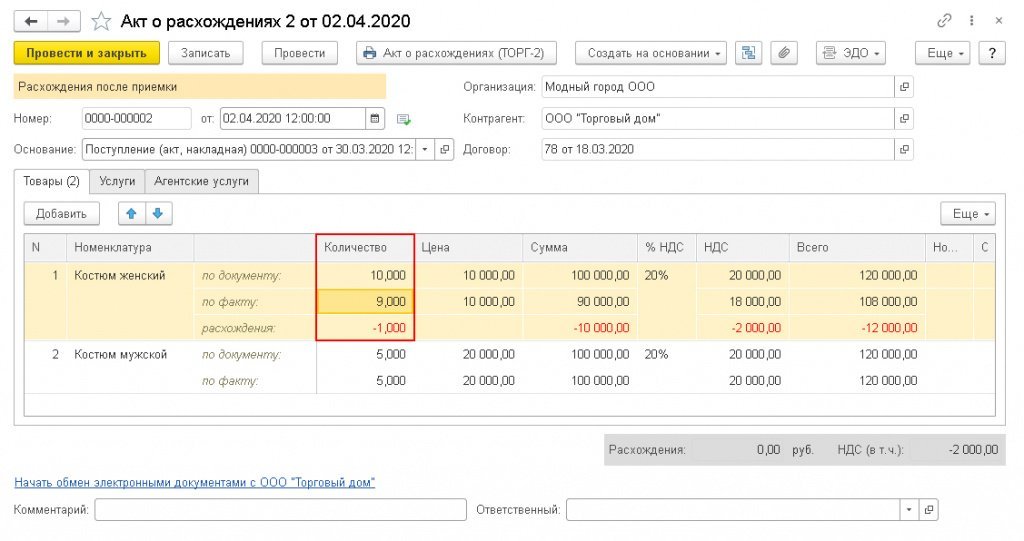

Рис. 2. Формирование акта о расхождениях

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Если покупатель не ведет раздельный учет и приобретенные товары предназначены для использования в облагаемой НДС деятельности, то для предъявления к вычету входного НДС в налоговом периоде получения счета-фактуры достаточно проверить наличие флага в строке Отразить вычет НДС в книге покупок датой получения. Обратите внимание, установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения следует снять:

При необходимости изменения указанных данных, например, уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести, открыв список доступных команд с помощью кнопки Еще.

В результате проведения документа Счет-фактура полученный при установленном флаге в документе Счет-фактура полученный формируется бухгалтерская запись:

Дебет 68.02 Кредит 19.03

— на сумму НДС, принятую к вычету по принятым к учету товарам.

В регистр накопления НДС предъявленный вводится запись с видом движения Расход на сумму НДС, принятую к вычету. В регистр накопления НДС Покупки вносится запись для формирования книги покупок.

Для хранения необходимой информации о полученном счете-фактуре вносится запись в регистр Журнал учета счетов-фактур.

Согласно подпункту 3 пункта 3 статьи 170 НК РФ предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам, имущественным правам) подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм предоплаты.

Для автоматического заполнения табличной части нового документа Формирование записей книги продаж на основании сведений учетной системы следует выполнить команду Заполнить.

В результате проведения документа Формирование записей книги продаж в регистр бухгалтерии вносится запись:

Дебет 76.ВА Кредит 68.02

— на сумму НДС, принятую к вычету по перечисленной предоплате и подлежащую восстановлению после приобретения соответствующих товаров.

В регистр накопления НДС Продажи вносится запись для книги продаж, отражающая восстановление НДС.

Отражение недопоставки товаров

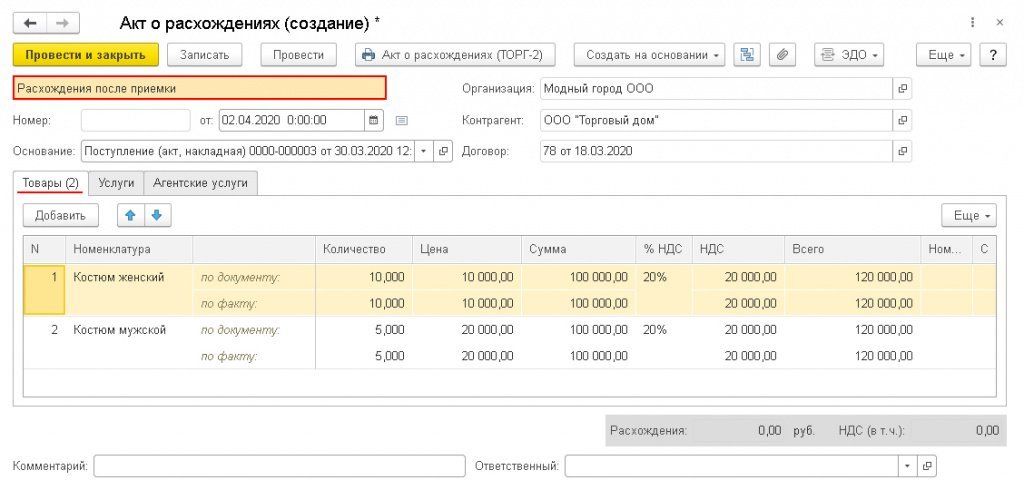

Для того, чтобы в БУ и НУ отразить выявленное расхождение в количестве поступивших товаров (операция 3.1 «Формирование акта о выявленных расхождениях»), необходимо на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании сформировать документ Акт о расхождениях (рис. 2).

Обратите внимание, в документе Акт о расхождениях будет размещена специальная строка, указывающая на то, что данный документ сформирован после принятия к учету поступивших товаров (работ, услуг). Это связано с тем, что документ Акт о расхождениях, сформированный после принятия к учету приобретений, и документ Акт о расхождениях, сформированный непосредственно в момент приемки (когда проставляется флаг в строке Есть расхождения в документе Поступление (акт, накладная)), производят различные движения в БУ и НУ.

В табличной форме документа Акт о расхождениях для каждой товарной позиции предусмотрены две строки, в которых отражается информация о поступивших товарах: по товарной накладной (по документу) и по фактическому поступлению (по факту).

По тем товарным позициям, по которым выявлены расхождения, необходимо в строке по факту уточнить количество поступивших товаров, после чего для данной товарной позиции появится еще одна строка со сведениями о расхождениях (расхождения:), рис. 2.

По кнопке Акт о расхождениях (ТОРГ-2) из документа Акт о расхождениях (рис. 2) можно перейти в форму просмотра акта и выполнить его печать.

Проведенный документ Акт о расхождениях никаких движений в БУ и НУ не производит.

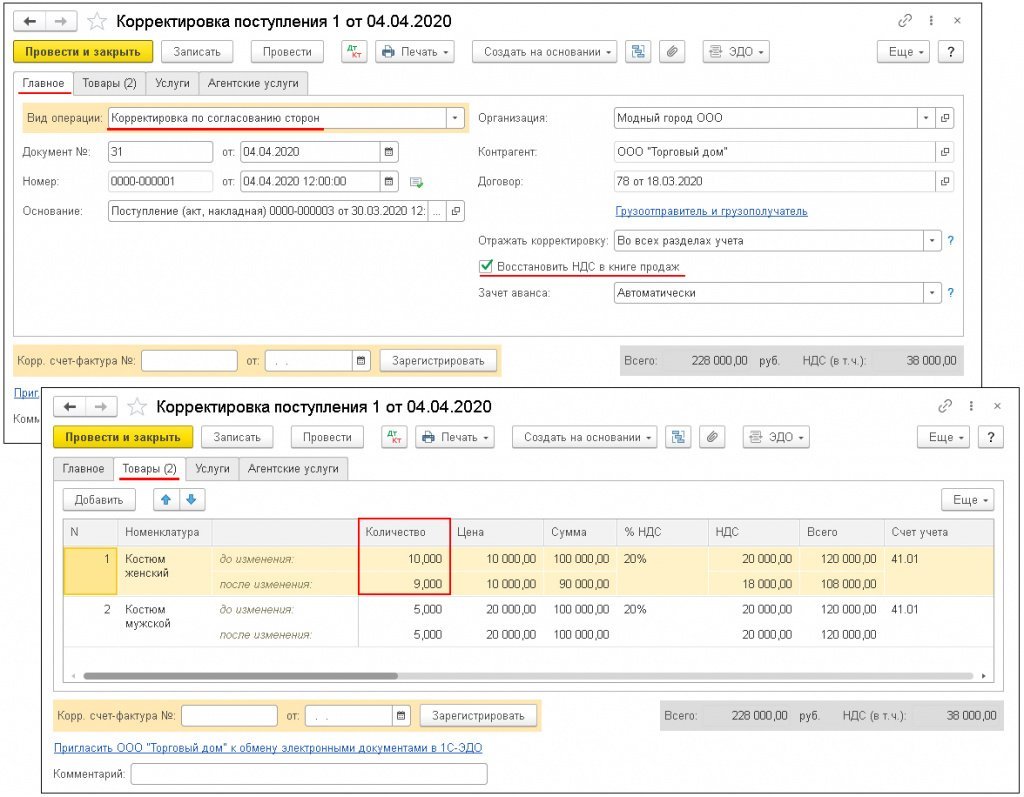

На закладке Главное необходимо указать (рис. 3):

Рис. 3. Отражение корректировки поступления

На закладке Товары в строке после изменения табличной части будут отражены уточненные показатели по соответствующей товарной позиции.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 60.02 Кредит 60.01

— на образовавшуюся сумму предоплаты в результате уменьшения цены приобретенных товаров;

Дебет 19.03 Кредит 68.02

— на сумму НДС, подлежащую восстановлению;

Дебет 19.03 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

— СТОРНО на разницу в стоимости приобретенных товаров.

В регистр НДС Продажи вносится запись для формирования книги продаж за налоговый период корректировки стоимости (за II квартал 2020 года) на сумму НДС, предъявленную к налоговому вычету по приобретенным товарам и подлежащую восстановлению после уменьшения их стоимости. Для регистрации полученного корректировочного счета-фактуры (операция 3.6 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления. Кроме того:

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном корректировочном счете-фактуре. Если при уменьшении стоимости приобретенных товаров образующаяся сумма переплаты не возвращается покупателю, а засчитывается в счет будущих поставок товаров, то такая сумма признается для целей исчисления НДС предварительной оплатой, и покупатель в соответствии с пунктом 12 статьи 171, пунктом 9 статьи 172 НК РФ имеет право на налоговый вычет суммы НДС, исчисленной с данной предоплаты.

Поскольку в данном случае сторонами сделки согласовано уменьшение цены договора и возврат продавцом образовавшейся суммы переплаты, то данная сумма предоплатой не является. Следовательно, продавец с такой суммы переплаты НДС не исчисляет и покупателю не предъявляет. Таким образом, в книге продаж за II квартал 2020 года будет зарегистрирован:

Получение переплаты от поставщика

В результате проведения документа Поступление на расчетный счет в регистр бухгалтерии вносится запись:

Дебет 51 Кредит 60.02

— на сумму переплаты, возвращенной поставщиком в связи с недопоставкой товаров.