Как сделать перерасчет кредита в Сбербанке

Желая выплатить больший размер, чем обязательный платеж по ссуде или вовсе ее закрыть, необходимо знать о такой возможности, как перерасчет кредита в Сбербанке. Закон предусматривает заемщику воспользоваться своим правом для проведения процедуры.

Внеплановая выплата

Перерасчет при досрочном погашении кредита в Сбербанке представляет изменение остатка долга и начисляемых процентов из-за уменьшения общей задолженности.

Понятно, что если раньше срока заплатить некоторую сумму, покрывающую часть долга, из-за уменьшения остатка проценты будут начисляться в меньшем размере. Это не очень выгодно учреждениям, рассчитывающим на определенный доход от конкретного договора. Потому многие прописывали в договорах невозможность этой операции или начисляли «штрафы» за ее использование. Но сегодня существуют законы, запрещающие кредиторам ущемлять право на уплату раньше указанного в договоре срока.

Чтобы досрочное погашение части или полной суммы прошло успешно, и было правильно учтено в системе, необходимо действовать поэтапно и соблюдать ряд правил.

Заявление о погашении

Прежде всего, нужно написать заявление о своем пожелании выполнить транзакцию. В нем указать:

- Сумму внесения; Дату выплат; Счет, с которого произойдет перевод. Или указать иной метод оплаты, например, наличными через кассу.

Как сделать перерасчет кредита в Сбербанке?

Если планируется полное закрытие долга, стоит уточнить остаток у сотрудника, вплоть до копеек. При несовпадении, счет закрыт не будет. Осуществить перевод нужно в указанный в заявке день и в таком размере.

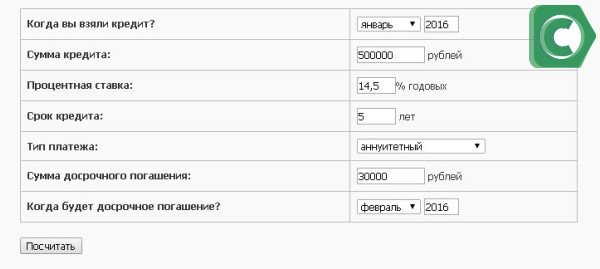

Осуществив оплату, необходимо сделать новый расчет. Калькулятор-онлайн на сайте для этой услуги отсутствует, но можно воспользоваться сервисами с других источников. Однако, нужно помнить, что сторонние ресурсы дадут лишь общее представление и не могут приниматься как актуальные данные.

Пример проведения нового расчета займа с калькулятором-онлайн

Пример проведения нового расчета займа с калькулятором-онлайн

Стоит пояснить, что подобная процедура чаще всего происходит при дифференцированных платежах, которых в данном банковском учреждении практически не предусмотрено. По такой схеме клиенту каждый месяц начисляется процент на текущий остаток. С каждым периодом сумма уменьшается по мере уменьшения остатка. Потому, выплатив часть досрочно, сумма начисленных процентов будет уже значительно меньше. Для чего и производят пересчет, чтобы знать величины последующих платежей.

В этом банке почти по всем программам применяется аннуитетный способ. При этом на всю ссуду сразу начисляются проценты на весь указанный в договоре срок. Полученный результат разделяется по месяцам. Так, клиент выплачивает всегда одинаковый размер. Погасив часть раньше срока, списание происходит «с конца», т.е. клиент просто сокращает свое время взаимодействия с учреждением, но величина задолженности для него не изменяются.

Особенности проведения перерасчета

Процедура, как сделать перерасчет кредита в Сбербанке, не отличается сложностью:

Но пользуются такой услугой не часто, поскольку программ, предусматривающих дифференцированные платежи, в банке практически нет.

Если же досрочно погашалась вся сумма, стоит проконтролировать, чтобы счет был закрыт. Для этого достаточно запросить справку о закрытии ссуды. Она выступит гарантом, что долг отсутствует, и претензий к клиенту нет.

Заключение

Для желающих досрочно погасить заем банк позволяет воспользоваться услугой по изменению параметров кредитного договора. Наиболее выгодна эта процедура при дифференцированном варианте оплаты.

Перерасчет при досрочном погашении кредита

Выдавая кредит, банк предполагает долгосрочное гарантированное получение денег. Это те проценты, что заемщики платят за пользование деньгами банка. Любой банк заинтересован не только в возврате заемных средств, но и в соблюдении графика платежей. Соответственно, выплата кредита раньше времени банку невыгодна, он упускает запланированную прибыль.

О том, как производится перерасчет кредита при досрочном погашении, будет рассказано на финансовом портале Бробанк.ру.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 15 мин. |

Варианты досрочного погашения

На сегодняшний день во всем банковском секторе разрешено погашать кредитные обязательства досрочно. Но, далеко не каждый заемщик знает все нюансы таких процедур, что приводит к неприятным ситуациям. Все чаще встречаются случаи, когда человек, полностью закрыв кредитные обязательства, становится должником. Различаются следующие виды погашения кредита вперед графика:

Заемщик оплачивает остатки от занятой суммы и проценты за последний интервал времени, что пользовался кредитом. Это случается чаще всего при рефинансировании кредита. Когда заемщик нашел возможность взять заемные средства под более низкий процент или увеличил срок кредитования.

То есть, в новом кредите заемщик снижает либо переплату по кредиту, либо ежемесячный взнос. В данной ситуации действие первого кредитного договора прекращается, поскольку обязательства заемщика по нему выполнены.

Частичное досрочное погашение кредита. Это тоже весьма распространённая ситуация. У заемщика есть возможность платить больше суммы ежемесячного платежа. И он платит больше, чем предполагает кредитный договор, при этом оставаясь клиентом банка. В данном случае, сумма сверх ежемесячного платежа должна уменьшить сумму остатка по кредиту. Это влечет как уменьшение суммы выплаченных процентов, так и уменьшение срока действия кредита.

Условия досрочного погашения

По российским законам банк не может отказать заемщику в досрочном внесении денежных средств по кредиту. Так же, как и не имеет право вводить за это какие-либо штрафные санкции, неустойки. То есть, любой заемщик, если у него возникнет желание и возможность, может раньше времени полностью или частично выплатить кредит.

Тонкости погашения

Обязательным условием досрочной выплату по кредиту, полной или частичной, является заявление заемщика на проведение этой операции, подписанное им лично в банке. То есть, дистанционно это сделать нельзя.

Будет ошибкой, внести рассчитанную сумму на свой счёт и ожидать, что банк спишет её в счёт погашения кредита. Банк будет списывать ежемесячные платежи, пока будет хватать денег. То есть, собственно досрочного погашения не случится. Только заявление заёмщика может изменить сумму списания в большую сторону.

Если не учесть эту тонкость, можно попасть впросак. Считая, что кредит погашен, пропустить очередной платеж, заработать штрафные санкции и подорвать собственный кредитный рейтинг.

Стоит ли досрочно выплачивать кредит

Ответ на это вопрос зависит от системы формирования ежемесячного взноса. Большинство сегодняшних потребительских кредитов имеют аннуитетные ежемесячные платежи. Их смысл в том, что сумма платежа одинакова на всём его протяжении. То есть, в первые месяцы большая часть ежемесячного платежа состоит из оплаты процентов, погашение же самой суммы кредита происходит в минимальном размере.

Альтернативой являются дифференцированные платежи. При них сумма погашения основного кредита постоянна, а сумма по процентам уменьшается с уменьшением остатка кредита. То есть, в начале срока кредитования платежи будут больше, в конце – меньше.

При аннуитетной схеме выгодно гасить кредит только в начале действия кредитного договора, когда по условиям не происходит погашение тела кредита. При дифференцированных платежах досрочно погашение выгодно всегда.

Относясь к кредитованию как к финансовому инструменту, надо внимательно изучать условия кредитования, отслеживать изменения на рынке кредитных продуктов, использовать любые возможности для уменьшения собственной долговой нагрузки.

Как правильно погашать кредит досрочно

Для осуществления досрочного погашения кредитные ведомства могут выставить ряд требований. Одно из них – заблаговременное уведомление банка о желании досрочно произвести выплату.

Сроки для подачи уведомления устанавливаются по-разному, от 10 дней до месяца, в зависимости от внутреннего регламента учреждения. Есть и такие кредиторы, которые согласны принять всю сумму на погашение без предварительного заявления, но их крайне мало.

Сообщить банку о досрочном погашении через заявление все же рекомендуется, так как это подстрахует клиента. Направлять документ необходимо в двух экземплярах. Важно проследить за тем, чтобы на каждом из них была поставлена виза банка с указанием даты вручения. Один экземпляр остается у кредитора, второй – берется себе. В будущем завизированный документ избавит индивида от потенциальных сомнений банкиров и послужит доказательством соблюдения всех условностей.

Перерасчет процентов

Следует обратить внимание на начисление процентов – кредиторы имеют право рассчитывать их только за время пользования кредитными средствами. Заемщик же обязан их полностью погасить при досрочном закрытии обязательства, вместе с телом основного долга.

Незаконные условия

Встречаются варианты, когда финансовые институты устанавливают минимальные суммы на «досрочку», что заметно осложняет выплату долга при частичном досрочном перекрытии.

Еще момент, когда погашение может быть произведено не ранее точно установленного срока, который также вводится банком. Подобные действия кредиторов незаконны и могут быть обжалованы в судебных инстанциях.

Банковские комиссии

В законе прямо прописано о запрете начисления и снятия комиссий при досрочном погашении кредита. Неудовлетворенные подобным раскладом организации завуалировали эти суммы и преподносят их, например, как комиссии за выдачу нового графика платежей.

Чтобы избежать недоразумений с комиссиями, следует заранее выяснить все условия кредитования, и подробно разузнать у сотрудников учреждения о дополнительных суммах в виде комиссий, которые придется заплатить в случае преждевременного исполнения обязательства.

Справка об исполнении кредитных обязательств

Заранее направив кредитору уведомление о досрочном погашении, внеся необходимую сумму на счет, нужно совершить еще одно действие. А именно – убедиться, что кредит закрыт. Для этого, через пару-тройку дней после полной оплаты желательно запросить у банка состояние кредитного счета.

Бывает, что конечная сумма долга пересчитывается с учетом процентов и комиссий, что создает нехватку средств на счете для полного закрытия. Речь может идти о 10 рублях, к примеру, которых не хватило для исполнения операции, но через год к уплате будет уже большая сумма. Отсюда важность проявлять бдительность и проконтролировать всю операцию до конца.

Итак, долг полностью погашен, есть устное подтверждение от банкиров, но этого недостаточно. Потребуется запросить письменный документ, который подтвердит факт уплаты. Обычно, выдаются справки на бланке организации, где указано, что кредитные обязательства целиком исполнены.

Понадобится хранить полученную справку в течение нескольких лет, чтобы не допустить возможных претензий со стороны кредиторов. Таким образом, владея информацией по нюансам досрочного погашения, можно оградить себя от ненужных волнений и неприятных ситуаций с кредиторами. Следовательно, перерасчет процентов при досрочном погашении кредита производится в обязательном порядке.

Комментарии: 8

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

остаток по кредиту был 102 978, оплатила частичное погашение 70 000, сделали перерасчет и к оплате осталось 42000. в выписке за месяц увидела что вычли проценты на 10000. правомерно ли это,

Уважаемая Светлана, без понимания условия договора кредитования ответить на ваш вопрос не представляется возможным.

При аннуитетных платежах сумма уплаченных процентов при досрочном погашении разве не уменьшается и не распределяется на сумму тела? При кредите в 10 лет с одинаковой ставкой через 5 лет, чем досрочное погашение кредита с дифф. платежами выгоднее погашения такого же кредита с аннуитетными платежами? Есть полная стоимость кредита, есть эффективная годовая ставка. Какая разница перестают вам проценты или тело и в каких пропорциях? Как меняется стоимость кредита от способа погашения по графику?

Иван, добрый день. Графики платежей при любых способах погашения задолженности и сумму переплаты вы можете рассчитать с помощью нашего кредитного калькулятора по этой ссылке.

Добрый день. Подскажите пожалуйста, когда при досрочном погашении комиссия банка самая маленькая? Что выгоднее при досрочном погашении, уменьшение суммы кредита или уменьшение срока выплаты? В первый год

Уважаемая Анна, рассчитать наиболее выгодный вариант вам поможет сотрудник банка, в котором оформлен кредит.

Если я погашаю ипотеку досрочно, т. Е закрываю года. Как мне делают пересчёт по таблице с верху внищ или снизу в вверх?

Уважаемая Виктория, уточните этот момент в вашем банке.

Как снизить процент по кредиту в Сбербанке

В разные годы займы в Сбербанке выдавались под разные проценты. Как следствие, у некоторых клиентов на данный момент ставка несколько выше, чем актуальная сейчас. Можно ли ее снизить до текущего уровня и как это сделать – читайте в этой статье.

В разные годы займы в Сбербанке выдавались под разные проценты. Как следствие, у некоторых клиентов на данный момент ставка несколько выше, чем актуальная сейчас. Можно ли ее снизить до текущего уровня и как это сделать – читайте в этой статье.

От чего зависит процентная ставка

Процентная ставка зависит в первую очередь от ставки Банка России. Именно он выдает Сбербанку кредит на то, чтобы кредитовать население. Во многих случаях Сбербанк использует не заемные, а собственные средства, однако ставка все равно привязывается к ставке Банка России. Сверху нее Сбербанк «добавляет» и свой процент, чтобы получать доход.

Таким образом, уменьшить процент по кредиту ниже того уровня, который был бы выгоден Сбербанку невозможно.

Снижение процентов по кредиту в Сбербанке

Снижение ставки по кредиту в Сбербанке практически не практикуется. С каждым клиентом заключен договор, в котором указана действующая ставка и она не подлежит изменению. Исключения делают, но крайне редко и на индивидуальных условиях. Ошибочно считается, что снижение процентов возможно при помощи услуги реструктуризации. Тем более, что данная возможность подходит далеко не всем. Должны выполняться определенные условия. Так, например, у клиента должны быть серьезные проблемы с финансами (допустим, он потерял работу, лишился трудоспособности и так далее). И, что более важно, реструктуризация практически никогда не предполагает снижение процентной ставки. Чаще всего банк идет на то, чтобы изменить валюту займа или увеличить срок кредитования. В обоих случаях размер платежа будет снижен без уменьшения процентной ставки, что поможет клиенту решить свои финансовые проблемы.

Как снизить процентную ставку кредита в Сбербанке

Для того, чтобы понизить процентную ставку в Сбербанке, существует только один более или менее реальный вариант: написать письмо и просить банк уменьшить процент:

Посетить любое отделение банка.

Обратиться к любому менеджеру.

Менеджер предложит написать письмо с обращением к руководству банка, в котором указывается просьба снижения ставки до актуального на момент подачи такого заявления уровня.

Менеджер примет письмо и зарегистрирует его.

Примерно через 1-2 месяца, после рассмотрения письма Кредитным Комитетом банка, будет принято решение. Следует учитывать, что практически во всех случаях банк отказывает в снижении ставки, но небольшой шанс всегда есть, так что пробовать все равно нужно.

Необходимые документы

В связи с тем, что у банка нет ни одного сервиса или услуги, при помощи которых можно было бы снизить ставку действующего кредита, конкретного перечня документов тоже не существует. Из основных, при обращении в банк, следует с собой взять:

Договор на обслуживание.

Любые документы, которые подтверждают тот факт, что клиент больше не может платить по действующим процентам.

Следует учитывать тот факт, что в большинстве случаев, если у клиента действительно есть уважительная причина для просьбы снизить ставку, вместо этого ему предложат оформить кредитные каникулы или реструктуризацию. Оба варианта не предполагают снижения ставки.

Условия рефинансирования

Рефинансирование никак не поможет клиентам Сбербанка снизить процентную ставку. Данная услуга актуальна только для клиентов других банков, которые хотят перейти на обслуживание в Сбербанк. В такой ситуации, действительно, финансовая организация идет на серьезные уступки: снижает ставку, увеличивает срок кредитования и так далее. Но все это не актуально для тех лиц, которые и так уже являются клиентами Сбербанка. Отдельно следует отметить тот факт, что рефинансирование чаще всего применяется лишь один раз для каждого конкретного кредита (или, если их несколько, они обычно объединяются в один). Условия:

Быть клиентом другого банка (не Сбербанка).

Иметь кредиты в другом банке и исправно выполнять все свои обязательства (без просрочек и так далее).

Минимальная сумма: 300 тысяч рублей.

Максимальная сумма: ограничена лишь финансовым состоянием потенциального клиента, а также суммой остатка долга в другом банке.

Срок кредитования: до 30 лет.

Преимущества и недостатки

Никаких недостатков в снижении процентной ставки, если это все же будет согласовано, нет.

Реструктуризации

У реструктуризации есть пара недостатков: с ее помощью невозможно снизить процентную ставку, а также, чтобы ее оформить, нужно доказать, что у клиента есть уважительная причина для подачи такого заявления. В остальном – сплошные преимущества.

Благодаря, например, увеличению срока кредита, сумма ежемесячного платежа может быть существенно уменьшена.

Рефинансирования

Как уже было сказано выше, рефинансирование актуально только для клиентов других банков. Из недостатков, помимо этого, можно отметить только тот факт, что можно рефинансировать кредит только один раз. Также, банки очень тщательно проверяют клиентов, которые запрашивают услугу рефинансирования. Если с кредитной историей не все хорошо, есть серьезная вероятность, что в рефинансировании откажут. Никто не хочет «забирать» проблемного клиента. К преимуществам можно отнести возможность оформить кредит на более выгодных условиях: сниженная процентная ставка, более длительный срок кредитования, объединение нескольких кредитов в один и так далее.

Перекредитования

Перекредитование – это и есть рефинансирование. Сервис выглядит следующим образом: клиент другого банка обращается в Сбербанк с просьбой перекредитования (рефинансирования). Если его заявку одобряют, то Сбербанк перечисляет другому банку всю сумму долга клиента. Этот платеж и является вариантом выдачи кредита новому клиенту, который пришел из другого банка. Фактически, денег он не видит, просто теперь будет должен конкретно Сбербанку. В отдельных случаях сумму кредита увеличивают и разницу заемщик может использовать в своих целях.

Частичное досрочное погашение потребительского кредита в Сбербанке

Частичное досрочное погашение потребительского кредита в Сбербанке имеет ряд особенностей, которые важно учитывать при заключении договора.

Условия следующие: минимальная сумма не устанавливается, дополнительная комиссия, штрафы или пени не взимаются.

При подписании кредитного договора определяется дата обязательного платежа. Именно в этот день и будут списываться денежные средства в счет уплаты долга. Осуществить частичное досрочное погашение можно как в дату платежа по графику, так и в любой другой рабочий день.

На практике досрочное погашение кредита в Сбербанке проходит в два этапа.

Во-первых, следует разместить на счете сумму сверх того, что необходимо вернуть в текущем месяце банку. Это можно сделать теми же способами, что и при выплате обязательной части: денежным переводом из другого банка на ссудный счет, с помощью системы «Сбербанк Онлайн» и др.

Кроме того, если предполагается регулярно производить частичное досрочное погашение кредита, то платежи можно вносить на основании поручения бухгалтерии по месту работы или – при наличии карты Сбербанка – заключить специальное соглашение с кредитной организацией о систематическом переводе средств.

Во-вторых, подать заявление на частичное досрочное погашение в отделении банка или через систему «Сбербанк Онлайн», где потребуется указать дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств.

При оформлении заявки через отделение, заемщик может выбрать: сократить срок кредита или уменьшить размер ежемесячного платежа. В случае подачи заявления через «Сбербанк Онлайн» возможно только сокращение суммы платежа.

В день, указанный в заявлении, денежные средства списываются, и происходит перерасчет размера будущих обязательных платежей с учетом суммы произведенного досрочного погашения. С новым графиком можно ознакомиться в системе «Сбербанк Онлайн» или получить экземпляр в отделении банка.

Таким образом, положительным моментом потребительского кредитования в Сбербанке является отсутствие ограничений и установленной минимальной суммы в случае досрочного погашения кредита, а также возможность выбора каким образом изменится график платежей, отрицательным – необходимость каждый раз оформлять заявление для списания суммы сверх обязательного платежа.

Как проходит процедура перерасчета кредита в Сбербанке?

Осуществить перерасчет займа в Сбербанке может каждый, кто желает выплатить большую сумму, чем обязательный платеж. Также данная возможность предоставляется тем, кто может сразу закрыть задолженность, то есть выплатить сразу всю сумму.

Условия перерасчета

Список условий для осуществления перерасчета:

Условия закрытия ипотеки:

Составление заявления

Порядок перерасчета кредита в Сбербанке

Ранее банки не практиковали перерасчеты кредитно-финансовым организациям, зачастую в договорах они указывали невозможность данной операции, либо же штраф за её использование. Но на данный момент существуют законы, которые запрещают банкам ущемлять права клиентов, поэтому пересчитать кредит может каждый.

Чтобы перерасчет прошел успешно, клиент должен следовать определенному алгоритму:

Ответы на популярные вопросы

Несмотря на то, что процедура пересчета кредита в банке несложная, она всё равно не всегда проходит гладко, отзывы клиентов показывают, что бывают случаи ошибок Сбербанка или же самих пользователей. А некоторые клиенты вообще считают, что данная операция невыгодна, и проводить её не нужно. Рассмотрим главные вопросы постоянных пользователей Сбербанка.

Выгодно ли делать пересчет в Сбербанке?

Сбербанк предлагает клиенту воспользоваться аннуитетной схемой. Она является системой, при которой внесение денежных средств осуществляется ежемесячно равными выплатами. Первое время они уходят на погашение процентной ставки, а уже после на уменьшение непосредственной суммы долга.

При пересчете кредита в Сбербанке заёмщик выплачивает процентную ставку, соответственно закрывать долг досрочно ему крайне невыгодно. Большая сумма, которую клиент может выплатить идет на погашение процента, а сумма самого платежа практически не меняется. Таким образом, заемщик отдает еще больше денежных средств банку.

Единственное преимущество перерасчета кредита – сокращение срока задолженности перед Сбербанком. Также такая операция выгодна, если заемщик может сразу выплатить весь долг и закрыть кредит.

Можно ли вернуть страховку по кредиту?

Многие клиенты интересуются можно ли вернуть страховую часть займа при перерасчете долга, ведь никто не хочет просто так отдавать деньги банку, да еще и на них насчитывается процентная ставка.

Вернуть страховку можно:

Вернуть страховку нельзя:

Что делать, если банк не пересчитал проценты?

При внесении большей суммы денежных средств, Сбербанк обязан пересчитать проценты, если этого не произошло, то необходимо написать претензию или обратиться напрямую к директору департамента развития отношения с клиентами. Обычно Сбербанк не обсчитывает своих клиентов, ему хватает прибыли от ошибок, допущенных непосредственно самими заёмщиками.

Отзывы клиентов

В Сбербанке ежемесячно должна была платить 10 тыс. руб. Решила внести большую сумму, чтобы в дальнейшем ежемесячно платить меньше. Перерасчет сделать согласились, внесла не 10 тысяч, а 15 тысяч. Следующий платеж должен составлять 5 тысяч рублей (основываясь на внесенную сумму в этом месяце), а на последующие месяцы мои 5 тысяч никак не повлияли. Перерасчета как такового не было, очень разочарована в Сбербанке.

Пришел в банк, написал заявление, сделали перерасчет, все нормально. Жалоб нет, единственное – хочу разобраться со страховкой, постараюсь расторгнуть договор как можно быстрее, а то переплачивать лишние деньги желания нет.

Перерасчет кредита – изменение банком остатка долга клиента, начисляемых процентов методом уменьшения задолженности заемщика перед Сбербанком. Данная операция доступна каждому клиенту банка, но во время её осуществления будьте внимательны, чтобы не было допущено ошибок.