Как создать кредитный калькулятор в Excel?

Добрый день уважаемый пользователь!

Добрый день уважаемый пользователь!

Поэтому я очень хочу, чтобы материал, который я дам в своей статье будет вам полезен в принятии ваших решений.

Несмотря на то, что я не являюсь приверженцем кредитов, всё же осознаю их необходимость. Недавно мой ребенок попал в больницу, и я был вынужден, в силу обстоятельств, использовать средства кредитной линии. Ну а потом на протяжении 2 недель полностью закрыл долг, не отлаживая его в долгий ящик. Ну не мог я по-иному, нужны были деньги и срочно, ну и долг я сразу же закрыл и не ждал ни окончания льготного периода, ни начисления процентов.

Вот исходя из этих соображений и всё же возникновению необходимости получения кредита вами или вашими близкими, необходимо, я бы сказал желательно, перед путешествием в банк прикинуть ориентировочно сумму, сроки переплаты и т.п. После того как вы прочувствуете цифры вы или будете готовы оформить кредит или попросту откажетесь от него. И в этом вопросе вам очень поможет Microsoft Excel.

Рассмотрим три самых популярных варианта использования кредитного калькулятора в Excel:

Кредитный калькулятор для расчёта простых кредитов

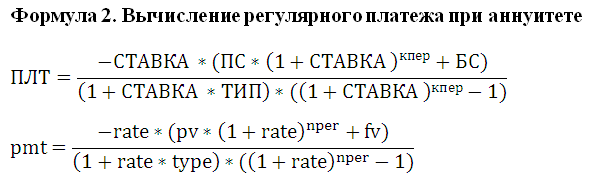

Начнём с простого варианта, быстро прикинем, сколько нам нужно ежемесячно оплачивать по аннуитетному кредиту, это когда выплаты делают одинаковыми суммами, как в большинстве случаев. Это можно произвести одной функцией Excel и несколькими простыми формулами. Для получения результата в Excel существует функция ПЛТ в разделе «Финансовые».  Указываем, в какую ячейку нужен результат, вызываем «Мастер функций» ищем функцию ПЛТ, нажимаем кнопочку «ОК» и в окне мастера вводим необходимые аргументы для нашего расчёта, формула получается следующего вида:

Указываем, в какую ячейку нужен результат, вызываем «Мастер функций» ищем функцию ПЛТ, нажимаем кнопочку «ОК» и в окне мастера вводим необходимые аргументы для нашего расчёта, формула получается следующего вида:

=ПЛТ(B5/12;B6;B4;0;0), где:

Кроме этого, необходимо рассчитать, сколько составит общая сумма выплаты, и какая переплата получится, когда вы вернёте деньги банку. Это легко осуществить при помощи простых формул.

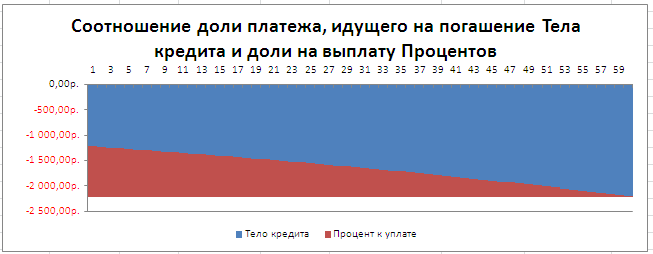

Кроме этого, необходимо рассчитать, сколько составит общая сумма выплаты, и какая переплата получится, когда вы вернёте деньги банку. Это легко осуществить при помощи простых формул.  Теперь давайте немного улучшим и детализируем наш отчёт с помощью функции ОСПЛТ, которая определяет часть основного платежа по телу кредита и функции ПРПЛТ, которая посчитает всё, что касается процентов банку за использование кредита. Видоизменим ваш расчёт следующей таблицей:

Теперь давайте немного улучшим и детализируем наш отчёт с помощью функции ОСПЛТ, которая определяет часть основного платежа по телу кредита и функции ПРПЛТ, которая посчитает всё, что касается процентов банку за использование кредита. Видоизменим ваш расчёт следующей таблицей:

Теперь в поле «Тело кредита» в ячейку Е2 вводим формулу функции ОСПЛТ следующего вида:

=ОСПЛТ($B$4/12;D2;$B$5;$B$3;0)

Как видите, ее орфография практически аналогична функции ПЛТ, добавился только аргумент «Период», который указывает на номер текущего месяца, и дополнительно рассматривать ее я не буду. Единственное, на что обращу ваше внимание, это то, что формула будет растянута на диапазон, а значит, аргументы необходимо закрепить абсолютными ссылками.  Следующим шагом для столбика «Проценты» будем использовать возможности функции ПРПЛТ. Вводится она аналогично вышеописанной и с теми же условиями и будет иметь такой вид:

Следующим шагом для столбика «Проценты» будем использовать возможности функции ПРПЛТ. Вводится она аналогично вышеописанной и с теми же условиями и будет иметь такой вид:

=ПРПЛТ($B$4/12;D2;$B$5;$B$3;0)  Теперь в оставшиеся столбики будем вводить простые формулы, для получения суммы выплаты нам нужна формула: =E2+F2, а для определения суммы остатка кредита используем формулу: =$B$3+СУММ($E$2:E2).

Теперь в оставшиеся столбики будем вводить простые формулы, для получения суммы выплаты нам нужна формула: =E2+F2, а для определения суммы остатка кредита используем формулу: =$B$3+СУММ($E$2:E2).  При необходимости, возможно, немножко улучшить и автоматизировать ваш кредитный калькулятор в Excel для уменьшения количества ошибок.

При необходимости, возможно, немножко улучшить и автоматизировать ваш кредитный калькулятор в Excel для уменьшения количества ошибок.

Для начала пропишем формулу в ячейку D3 для того чтобы она подстраивала и отслеживала срок кредита:

=ЕСЛИ(D2>=$B$5;»«;D2+1)

Следующим шагом с помощью логической функции ЕСЛИ для поля «Тело кредита», сделаем автоматическую проверку достигли ли вы последнего срока выплат или нет. Если период, достигнут, получаем пустую ячейку «», а если нет, то функцией ОСПЛТ выводим необходимый расчёт:

=ЕСЛИ(D3<>»»;ОСПЛТ($B$4/12;D3;$B$5;$B$3;0);»»)

Кредитный калькулятор для кредита с досрочным погашением

Этот вариант рассмотрим, когда вы будете не удовлетворены суммами платежей или сроками погашения и вам захочется закрыть кредит, досрочно, используя дополнительные платежи при наличии свободных средств.

Для реализации этого добавляем дополнительный столбик «Доп.платёж» в котором будут указываться сумма платежей уменьшающий остаток кредита. Но у банков есть два варианта развития событий:

Для лучшей наглядности будем рассматривать каждый случай в отдельности.

Рассмотрим расчеты, когда происходит погашения кредита раньше срока, в этом случае будем использовать функционал функции ЕСЛИ и проверим, достигли ли мы нулевой задолженности раньше указанного срока:  В другом случае, когда у вас происходит уменьшение суммы выплат по кредиту, формула пересчитывает ваш ежемесячный платёж сразу же после внесённого дополнительного платежа.

В другом случае, когда у вас происходит уменьшение суммы выплат по кредиту, формула пересчитывает ваш ежемесячный платёж сразу же после внесённого дополнительного платежа.

Создаем кредитный калькулятор для кредитов с нерегулярными платежами

Последний из рассматриваемых вариантов будет расчёт кредита с нерегулярными платежами, это когда на повышенную процентную ставку вам предоставляют лояльную программу вносить платежи на нерегулярной основе и без определений сумм взносов. Согласно таким кредитным программам банк может вам выделять еще дополнительно денег на ваши нужды, но для расчётов такой структуры кредитования производить расчёты нужно с точностью до дня, а не до месяца.  Ну вот в принципе и всё, единственно что хочу сказать, что подсчёт сколько точно дней находится между двумя указанными датами, лучше производить при помощи функции ДОЛЯГОДА.

Ну вот в принципе и всё, единственно что хочу сказать, что подсчёт сколько точно дней находится между двумя указанными датами, лучше производить при помощи функции ДОЛЯГОДА.

А на этом у меня всё! Я очень надеюсь, что всё о создании кредитного калькулятора в Excel вам понятно. Буду очень благодарен за оставленные комментарии, так как это показатель читаемости и вдохновляет на написание новых статей! Делитесь с друзьями, прочитанным и ставьте лайк!

Расчет аннуитетных платежей по кредиту в Excel

В наш век высоких технологий и автоматизации как-то неприлично вручную выполнять сложные расчёты. Хоть аннуитетные платежи рассчитать не так и трудно, но как говорит Юрий Ашер:

«Не надо напрягать свой мозг там, где это могут сделать за вас другие!»

В нашей ситуации к вам на помощь придут: компьютер и программа Microsoft Excel.

Хотим предупредить, что команда портала temabiz.com поставила перед собой цель не просто дать вам «халяву» в виде «экселевского» файла с готовыми расчетами. Нет, в этой публикации мы вас научим самостоятельно рассчитывать аннуитетные платежи, а также составлять в программе Excel графики погашения аннуитетных кредитов. Ну а для ленивых мы, конечно же, выложим готовые файлы кредитных калькуляторов.

Как рассчитать аннуитетный платеж в Excel

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой. Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

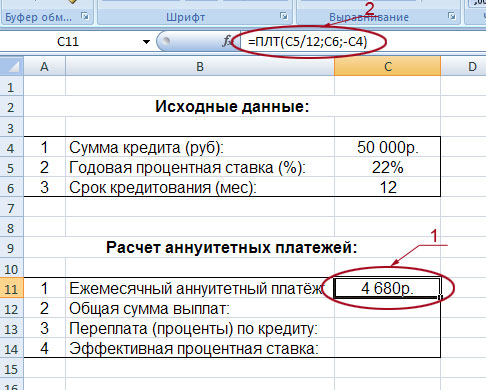

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

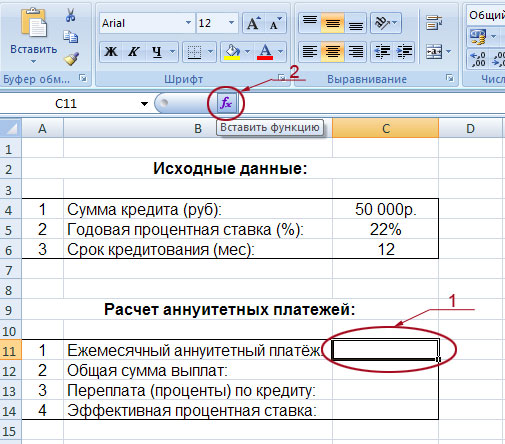

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

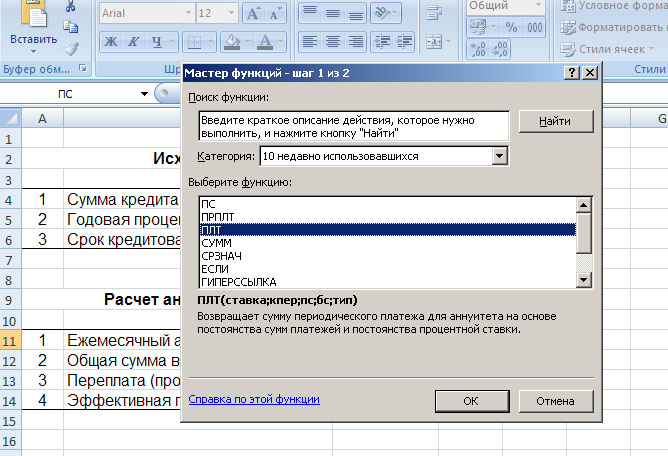

Начнём с расчёта ежемесячной суммы аннуитетного платежа. Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1). Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

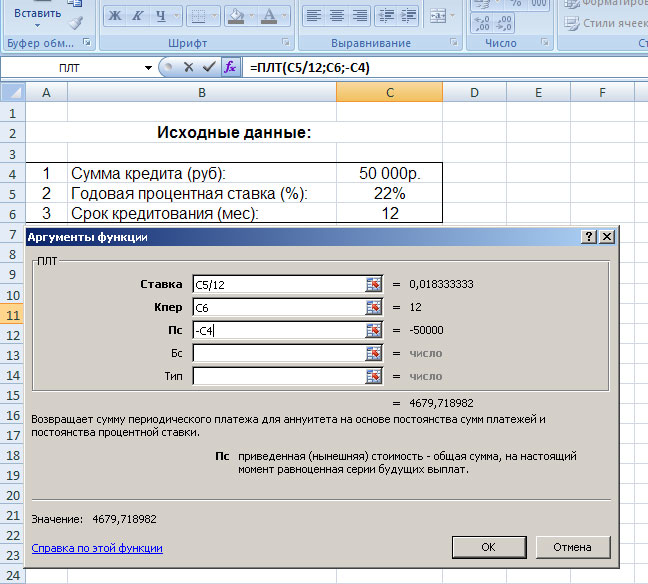

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными. Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4). Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4). Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ». По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

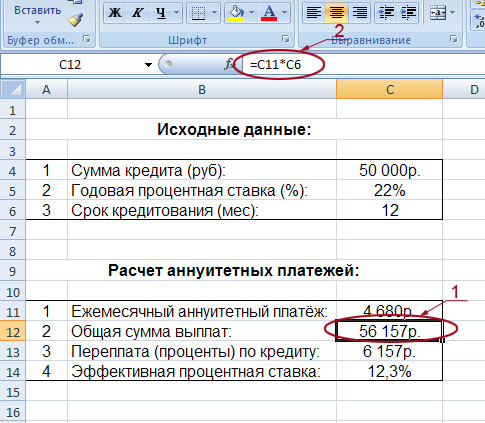

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1). Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита). Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12). В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже:

Расчет в Excel суммы кредита для заданного аннуитетного платежа

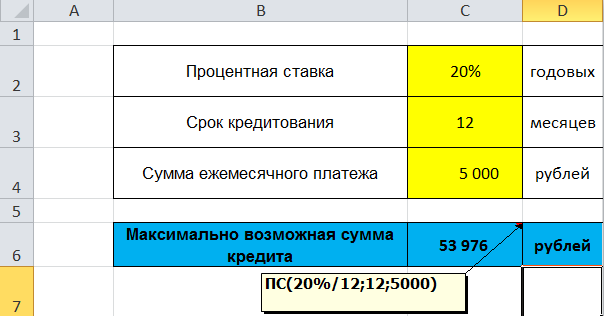

В чём «фишка» аннуитетной схемы погашения кредита? Правильно! Основная «фишка» в том, что заёмщик выплачивает кредит равными суммами на протяжении всего срока кредитования. С такой схемой очень удобно планировать свой бюджет. Например, вы готовы ежемесячно выделять на погашение кредита 5000 рублей. По вашим скромным подсчётам, такая нагрузка будет для вас не слишком обременительной. Естественно, у вас возникает закономерный вопрос: «А на какую сумму кредита я могу рассчитывать?» В общем, нам нужен новый кредитный калькулятор, у которого в исходных данных будет не сумма кредита, а величина аннуитетного платежа.

Что же, друзья, не будем терять время! Открываем программу Microsoft Excel и приступаем к разработке нашего кредитного калькулятора!

Итак, структура нового кредитного калькулятора почти не изменилась. Здесь также есть блок с исходными данными и блок с расчётами. Единственное изменение, это то, что в исходных данных мы вводим ежемесячный аннуитетный платёж, который готовы выплачивать, а в расчётах получаем сумму кредита, на которую мы можем рассчитывать. Собственно, она на нашем рисунке обведена и отмечена под номером 1.

Чтобы рассчитать сумму ожидаемого кредита надо воспользоваться функцией ПС, предварительно кликнув по ячейке, в которой мы хотим видеть свой расчёт (в нашем калькуляторе это ячейка с координатой C11). Вызвать функцию ПС можно нажав на знакомую вам кнопку «fx», которая находится слева от строки формул. В появившемся окне выбираем «ПС» и жмём «Ок». В открывшейся таблице вводим следующие данные:

Жмём «Ок» и в ячейке С11 появилась сумма 53 422 руб. – именно на такой размер кредита может рассчитывать заёмщик, который готов на протяжении 12 месяцев ежемесячно выплачивать по 5000 руб.

Кстати, обратите внимание на данные в строке формул (на рисунке они обведены и указаны под номером 2). Вы всё правильно поняли, друзья! Да, это те данные, которые необходимы для расчёта суммы кредита в нашем калькуляторе: =ПС(C5/12;C6;-C4). Те самые параметры, которые мы вводили в таблице функции ПС.

Расчёт остальных показателей выполняется по такому же принципу, как и в предыдущем калькуляторе:

Кстати, интересный момент. Вот в нашем примере, выплачивая ежемесячно в течение года по 5000 рублей, мы можем рассчитывать на сумму кредита равную 53 422 рубля. А что делать, если надо больше денег? Как вариант, можно увеличить срок кредитования. Если вместо 12 месяцев поставить 24, то сумма кредита увеличится до 96 380 рублей. Эти данные нам мгновенно выдал наш кредитный калькулятор, который вы можете скачать ссылке ниже:

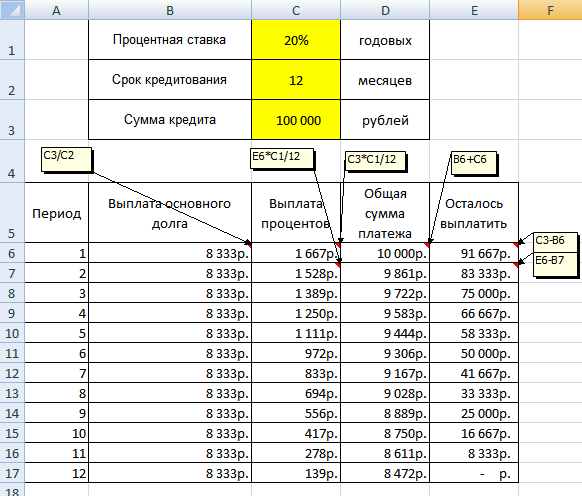

Кредитный калькулятор в Excel по расчету графика аннуитетных платежей

Два предыдущих кредитных калькулятора очень удобны, но они выполняют краткие (общие) расчёты. А иногда заёмщику нужна расширенная информация – график ежемесячных аннуитетных платежей с детальной расшифровкой каждой выплаты (с указанием сумм, идущих на погашение процентов, и сумм, погашающих тело кредита). В общем, сейчас мы сделаем в программе Excel ещё один кредитный калькулятор, который будет автоматически рассчитывать график аннуитетных платежей. Щёлкаем мышкой по рисунку:

Перед вами расширенная и доработанная версия нашего первого кредитного калькулятора (того, который рассчитывает размер ежемесячного аннуитетного платежа по кредиту). Здесь кроме стандартных блоков с исходными данными и расчётами, появилась таблица, в которой детально расписаны все наши будущие ежемесячные выплаты. Таблица имеет пять колонок:

Вот так легко и непринуждённо мы разработали кредитный калькулятор по расчёту графика аннуитетных платежей. Скачать его можно ссылке ниже:

Итак, друзья, теперь у вас есть целых три кредитных калькулятора по расчёту аннуитетных платежей, разработанных в программе Microsoft Excel. В следующей публикации мы расскажем о досрочном погашении аннуитетного кредита.

Расчет платежей по кредиту в excel

Необходимые данные для расчета графика платежей по кредиту в Excel

Основные вопросы, связанные с расчетом кредита, заключаются, как правило, в следующем:

Чтобы ответить на оба вопроса потребуется информация о ставке процента и сроке кредитования. Дополнительно для ответа на первый вопрос необходима информация о сумме платежа, для ответа на второй – данные о размере кредита.

Величина процентной ставки зависит от многих параметров: от кредитной политики конкретного банка, срока займа, вида программы кредитования, обеспечения и т.д.

Срок кредита, как правило, может выбираться заемщиком. Обычно он является кратным 12 месяцам и не превышает 7 лет (по ипотеке – до 30 лет).

Формула расчета ежемесячного платежа по кредиту в Excel

Если величина платежа по аннуитетной схеме известна и требуется определить возможный размер кредита, используйте формулу ПС. Ее аргументы:

Для расчета аннуитетных платежей по кредиту в Excel используются следующие функции:

Пример расчета графика платежей по кредиту

Данные для проведения вычислений:

В данном случае функция ПС представлена следующим образом: ПС(20%/12;12;5000). Результатом вычислений является максимально возможная сумма кредита 53 976 р.

Функции, используемые при расчете платежа, будут представлены таким образом:

Итогом расчетов будут значения:

В случае расчета дифференцированного платежа сумма погашаемого основного долга остается одинаковой в течение всего периода. Ее размер рассчитывается как отношение суммы кредита к сроку кредитования в месяцах. Вычисление размера процентов в составе платежа происходит следующим образом:

Для простоты расчетов (без вычисления количества дней в каждом из периодов) используется следующая формула:

В примере ниже использован именно такой подход.

Скачать таблицу расчета платежей по кредиту в Excel с приведенными примерами можно здесь.

Аннуитет. Расчет периодического платежа в EXCEL. Погашение ссуды (кредита, займа)

history 2 февраля 2015 г.

Задача1

Определить величину ежемесячных равновеликих выплат по ссуде, размер которой составляет 100 000 руб., а процентная ставка составляет 10% годовых. Ссуда взята на срок 5 лет.

Разбираемся, какая информация содержится в задаче:

Эта функция имеет такой синтаксис: ПЛТ(ставка; кпер; пс; [бс]; [тип]) PMT(rate, nper, pv, [fv], [type]) – английский вариант.

Примечание : Функция ПЛТ() входит в надстройку «Пакет анализа». Если данная функция недоступна или возвращает ошибку #ИМЯ?, то включите или установите и загрузите эту надстройку (в MS EXCEL 2007/2010 надстройка «Пакет анализа» включена по умолчанию).

Примечание : В нашем случае проценты начисляются в конце периода. Например, по истечении первого месяца начисляется процент за пользование ссудой в размере (100 000*10%/12), до этого момента должен быть внесен первый ежемесячный платеж. В случае начисления процентов в начале периода, в первом месяце % не начисляется, т.к. реального пользования средствами ссуды не было (грубо говоря % должен быть начислен за 0 дней пользования ссудой), а весь первый ежемесячный платеж идет в погашение ссуды (основной суммы долга).

Если процентная ставка = 0, то формула упростится до =(Пс + Бс)/Кпер Если Тип=0 (выплата в конце периода) и БС =0, то Формула 2 также упрощается:

Таблица ежемесячных платежей

Составим таблицу ежемесячных платежей для вышерассмотренной задачи.

Для вычисления ежемесячных сумм идущих на погашение процентов за ссуду используется функция ПРПЛТ (ставка; период; кпер; пс; [бс]; [тип]) с теми же аргументами, что и ОСПЛТ() (подробнее см. статью Аннуитет. Расчет в MS EXCEL выплаченных процентов за период ).

Задача2

Ссуда 100 000 руб. взята на срок 5 лет. Определить величину ежеквартальных равновеликих выплат по ссуде, чтобы через 5 лет невыплаченный остаток составил 10% от ссуды. Процентная ставка составляет 15% годовых.

Как рассчитать график погашения кредита для калькулятора в Excel

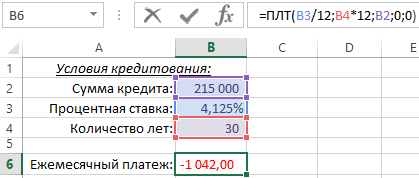

Главный показатель в графике погашения кредита – это сумма ежемесячного платежа. Для расчета размера суммы ежемесячного платежа по кредиту в Excel можно воспользоваться функцией ПЛТ (платеж). В качестве аргументов функции можно указать, конкретные значения, например, сумма кредита и процентная ставка. Но если ввести эти значения в отдельные ячейки, а в соответственных аргументах функции ПЛТ указать ссылки на них, вы получите возможность легко изменять условия кредитования и проверять их влияние на размер ежемесячного платежа по кредиту. Таким образом мы можем сделать кредитный калькулятор и составить график платежей в Excel.

Как сделать кредитный калькулятор в Excel

Ниже на рисунке представлен пример простейшего кредитного калькулятора в Excel, который вычисляет сколько придется платить банку ежемесячно для погашения кредита. Пользователь должен указать соответственные значения условий кредитования в ячейках B2:B4, а в ячейке B6 получим результат вычисления функции ПЛТ. Ежемесячный платеж по кредиту вычисляется следующей формулой:

Функция ПЛТ имеет 3 обязательных аргумента для заполнения и 1 опциональный:

Примечание: Если функция ПЛТ должна возвращаться положительное число, тогда для этого можно указать отрицательное число в третьем аргументе ПС. В таком случае вычисление будет выполнено с перспективы банка: кредит идет на расход, а платежи по кредиту с процентами ставятся на приход банку.

Наиболее частой ошибкой в финансовых формулах является путаница с периодами капитализации и частотой платежей по кредиту. В данном примере годовая процентная ставка кредита разделена на число 12 с целью вычисления ежемесячной процентной ставки для начисления капитализации. В тоже время период платежа умножается на 12, так как платежи платятся ежемесячно. Оба аргумента приспособлены до ежемесячных периодов капитализации и платежей, только тогда результат вычисления будет правильным.

Если пользователь функции забыл разделить ставку дисконтирования на 12. Excel принял бы введенное значение как ежемесячное дисконтирование и платеж был бы значительно больше. Аналогично, если бы количество платежей указать количеством лет вместе с ежемесячным дисконтированием, Excel принял бы, что платежи будут платится каждый год.

Функция ПЛТ изначально не знает, что значит введенное число – количество: лет, месяцев или дней. Она воспринимает, что ставка дисконтирования и количество лет касаются одного и того же периода.

Как составить график платежей по кредиту в Excel

Имея вычисленную сумму платежа по кредиту, можно составить график платежей по кредиту содержащую информацию о части суммы тела кредита и суммы процентов для каждого платежа. А также остаток долга по кредиту после каждого уплаченного платежа.

Ниже на рисунке представлен фрагмент графика. Он состоит из следующих столбцов:

В примере указанному на втором рисунке срок кредитования составляет 15 лет, а на первом рисунке – срок 30 лет. Уменьшение периода погашения кредита увеличивает сумму ежемесячного платежа.

Последним шагом будет возможность скрытия ячеек с отрицательными значениями в графике погашения кредита. В строках калькулятора до конца периода полного погашения кредита по условию его срока продолжительности лет. То есть если мы укажем другую продолжительность срока кредитования, на пример не 15 или 30 лет, а 10, то лишние результаты вычислений будут скрыты. Это можно реализовать с помощью условного форматирования, которое будет изменять цвет шрифта значений соответственных ячеек на белый. Устанавливая белый цвет шрифта, отображаемый на белом фоне, можно легко скрыть ненужные данные.

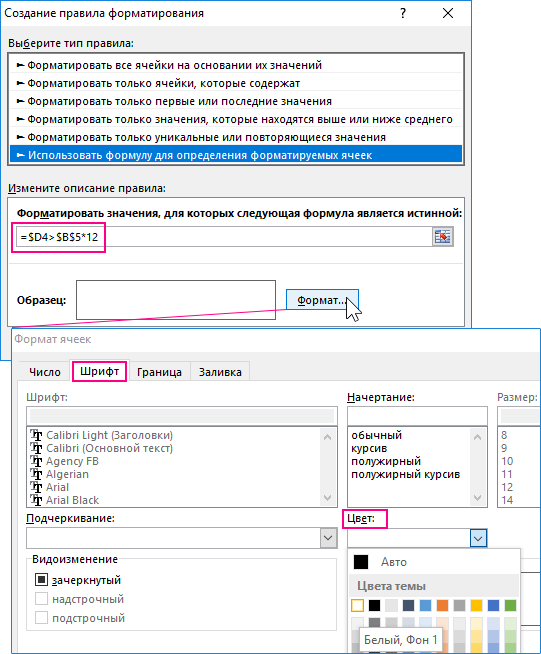

Для этого выделите диапазон ячеек D4:H363 и выберите инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Создать правило».

Ниже представлена формула использована в условном форматировании изображена ниже на рисунке: