НДС при списании кредиторской задолженности: проблемные ситуации

Списание кредиторской задолженности с истекшим сроком исковой давности

Чтобы провести списание выявленной кредиторской задолженности, надо признать ее просроченной. По правилам ст. 196 ГК РФ общий срок давности равен 3 годам.

Важно! Данный период времени будет каждый раз исчисляться заново при подтверждении взаимных требований. Документом-основанием может стать акт сверки расчетов, подписанный сторонами.

Если 3-летний период все же прошел, подготавливается документация на списание:

Списание кредиторской задолженности с истекшим сроком исковой давности осуществляется в том отчетном периоде, который соответствует сроку истекшей давности и оформляется последним днем периода.

Какие налоговые последствия по НДС возникают у сторон сделки при прощении долга, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Если выявленная в ходе инвентаризации задолженность должна была списаться более ранним периодом, то нужно подавать уточненную декларацию за тот период. В противном случае при выявлении налоговыми органами сумм просроченной задолженности могут возникнуть негативные последствия, вплоть до усмотрения занижения налоговой базы и наложения штрафа в соответствии со ст. 122 НК РФ.

Важно определить порядок действия при списании НДС кредиторской задолженности.

Возможны 3 сценария развития событий:

Рассмотрим каждую из этих ситуаций подробнее.

Есть вопросы по списанию кредиторской задолженности? Заходите на наш форум. Например, в этой ветке опытные бухгалтера дают советы о том, какими проводками оформляется списание предоплаты покупателя с истекшим сроком исковой давности.

НДС при списании кредиторской задолженности у покупателя: «входной» НДС принят к вычету

Если покупатель приобрел товары (работы, услуги), принял «входной» НДС к вычету, но оплату за них не произвел, то по окончании срока исковой давности кредиторскую задолженность нужно списать. В этом случае возникает вопрос: нужно ли восстановить НДС по приобретенным товарам (работам, услугам), ранее принятый к вычету?

В п. 3 ст. 170 НК РФ содержится закрытый перечень случаев восстановления «входного» НДС. Рассматриваемая ситуация в данном перечне не поименована. Следовательно, согласно действующему законодательству, восстанавливать НДС с невостребованной кредиторской задолженности не нужно.

Чиновники разделяют такую точку зрения. Так, в письме Минфина России от 21.06.2013 № 03-07-11/23503 подтверждено, что на основании положений абз. 2 п. 2 ст. 171 и п. 1 ст. 172 НК РФ суммы НДС принимаются к вычету независимо от того, произведен денежный расчет по приобретенным товарам (работам, услугам) или нет. В связи с тем что привязка к оплате отсутствует, восстанавливать суммы НДС, ранее принятые к вычету, нет необходимости.

Согласны с этим и суды (см., например, постановления ФАС Северо-Кавказского округа от 28.10.2010 № А53-23525/2010, ФАС Дальневосточного округа от 27.12.2010 № Ф03-8694/2010).

Списание просроченной кредиторской задолженности у покупателя: «входной» НДС не был принят к вычету

В этой ситуации покупатель приобретает товары (работы, услуги), но оплату за них не производит, «входной» НДС к вычету не принимает. По окончании срока исковой давности возникает вопрос: можно ли для целей налогового учета списать кредиторскую задолженность вместе с суммой НДС?

Ответ утвердительный. В данном случае вся сумма НДС может быть учтена во внереализационных расходах. Основание для этого — пп. 14 п. 1 ст. 265 НК РФ, где прямо указано, что расходы в виде налогов при поставке материально-производственных ценностей должны быть списаны в отчетном периоде как кредиторская задолженность с вышедшим сроком давности — по п. 18 ст. 250 НК РФ.

Списание просроченной кредиторской задолженности с НДС у продавца с аванса

В ситуации, когда поставщик получил аванс, начислил «авансовый» НДС, уплатил налог в бюджет, но отгрузку так и не произвел, у него формируется кредиторская задолженность в виде просроченной предоплаты с НДС.

При проведении операции по списанию невостребованной кредиторской задолженности поставщику необходимо решить следующие проблемные вопросы:

1. Принятие «авансового» НДС к вычету

При получении предоплаты поставщик обязан исчислить и уплатить НДС (п. 1 ст. 154 НК РФ). При этом «авансовый» НДС можно принять к вычету:

В связи с тем, что при списании просроченной кредиторской задолженности, образовавшейся по суммам авансовых платежей, продавец не возвращает аванс покупателю, права на вычет «авансового» НДС нет. Об этом говорят чиновники в письмах Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58.

2. Включение «авансового» НДС во внереализационные доходы

Просроченная кредиторская задолженность, в том числе НДС, включается во внереализационные доходы (п. 18 ч. 2 ст. 250 НК РФ). Таким образом, сумму НДС нужно включить в доходы для налога на прибыль.

3. Включение «авансового» НДС во внереализационные расходы

Чиновники разъясняют, что гл. 25 НК РФ не предусматривает возможности включить во внереализационные расходы НДС по полученным авансам, списанным в связи с истечением срока исковой давности (Письма Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Однако существует альтернативная точка зрения, согласно которой «авансовый» НДС можно учесть во внереализационных расходах. Так, арбитры в Постановлении ФАС Московского округа от 19.03.2012 № Ф05-12939/11 отметили следующее:

Однако такую позицию придется отстаивать в суде.

Списание кредиторской задолженности НДС: проводки

Налоговый и бухгалтерский учет по-разному трактуют возможность списания сумм НДС по невостребованной кредиторской задолженности.

Для целей бухгалтерского учета суммы НДС списываются на расходы в любом случае.

Проводки по списанию сумм невостребованной кредиторской задолженности следующие.

Для покупателя: товары (работы, услуги) получены, но не оплачены; «входной» НДС принят к вычету

Дебет 10 Кредит 60 — произведено оприходование товаров (работ, услуг);

Дебет 19 Кредит 60 — отражен «входной» НДС по приобретенным товарам (работам, услугам);

Дебет 68 Кредит 19 — принят к вычету «входной» НДС;

Дебет 60 Кредит 91.1 — списана сумма кредиторской задолженности с учетом «входного» НДС.

Восстанавливать «входной» НДС не нужно.

Для покупателя: товары (работы, услуги) получены, но не оплачены; «входной» НДС не принят к вычету.

Дебет 10 Кредит 60 — произведено оприходование товаров (работ, услуг);

Дебет 19 Кредит 60 — отражен «входной» НДС по приобретенным товарам (работам, услугам);

Дебет 60 Кредит 91.1 — списана сумма кредиторской задолженности с учетом «входного» НДС;

Дебет 91 Кредит 19 — сумма НДС, не принятая к вычету, включена в расходы.

Для поставщика: получен аванс, исчислен «авансовый» НДС, однако поставка товаров (работ, услуг) не произошла

Дебет 51 Кредит 62 — от покупателя получен аванс;

Дебет 76 (НДС с аванса) Кредит 68 — начислен НДС с аванса;

Дебет 62 Кредит 91 — списана сумма просроченной задолженности вместе с НДС;

Дебет 91 Кредит 76 (НДС с аванса) — включен в расходы «авансовый» НДС.

Порядок списания кредиторской задолженности в налоговом учете подробно рассмотрен в Готовом решении от КонсультантПлюс:

Если у вас еще нет доступа к К+, пробный полный доступ можно получить бесплатно.

Итоги

Для Покупателя:

Для Продавца:

Если же вы готовы спорить, то такой НДС можно включить во внереализационные расходы.

НДС при списании кредиторской задолженности: проблемные ситуации

С позиции продавца

Вычет применить не получится

В какой ситуации у продавца может возникнуть кредиторская задолженность? Когда продавец получает от покупателя аванс, но не отгружает ему товары (не оказывает услуги, не выполняет работы) ни в сроки, указанные в договоре, ни позже. При этом и не возвращает покупателю деньги.

При поступлении такого аванса продавец, если он является плательщиком НДС, исчисляет НДС. Ведь моментом определения налоговой базы является день получения аванса, что четко следует из пп. 2 п. 1 ст. 167 НК РФ.

Когда продавец «отрабатывает» данный аванс (т.е. отгружает в счет поступивших денег товары), этот НДС принимается продавцом к вычету на основании п. 6 ст. 172 НК РФ. Но у нас ситуация иная: продавец не поставляет товар в счет этого аванса и не будет этого делать в дальнейшем. В такой ситуации вычет возможен, только если продавец вернет полученный аванс покупателю (п. 5 ст. 171 НК РФ). А в нашем случае аванс не возвращается, а кредиторская задолженность в определенном периоде списывается и увеличивает налогооблагаемую прибыль.

В этом случае НК РФ не содержит положений, ссылаясь на которые можно было бы применить вычет. Значит, продавец, оставивший у себя денежные средства, полученные в качестве аванса, не сможет применить вычет НДС, который он исчислил и уплатил с аванса.

Такие же выводы делают и чиновники, о чем свидетельствует, например, письмо Минфина РФ от 07.12.2012 № 03-03-06/1/635.

Повлияет ли НДС на налогооблагаемую прибыль

Тогда возникает другой вопрос: может ли продавец на сумму этого НДС уменьшить кредиторскую задолженность, относимую в состав внереализационных доходов? Нет, не может, поскольку положениями НК РФ это не предусмотрено.

А можно ли отнести этот НДС в состав внереализационных расходов? Если обратиться к перечню расходов, учитываемых при налогообложении прибыли, то мы увидим, что он предусматривает отнесение НДС в состав расходов при списании кредиторской задолженности только для организаций, приобретающих товары (работы, услуги), то есть только для покупателей (пп. 14 п. 1 ст. 265 НКРФ). Поэтому продавец, у которого «кредиторка» образовалась не в результате покупки товаров, не может применить эту норму. Так же считают и чиновники (письма Минфина РФ от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Однако надо отметить, что у продавцов, решивших все же рискнуть и отнести сумму НДС в состав расходов при списании кредиторской задолженности, образовавшейся в результате получения аванса, есть шансы доказать правомерность своих действий.

В судебной практике встречаются положительные примеры (постановления ФАС Московского округа от 19.03.2012 по делу № А40-75954/11-115-241, Северо-Западного округа от 24.10.2011 по делу № А42-9052/2010, решение Арбитражного суда г. Москвы от 08.11.2013 по делу № А40-65470/2013). Аргументом для суда явилось то, что перечень расходов, учитываемых при налогообложении прибыли, является открытым, и что в НК РФ нет нормы, которая запрещала бы относить в состав расходов сумму НДС, уплаченную с полученных авансов, при списании кредиторской задолженности.

С позиции покупателя

Восстанавливать НДС не придется

У покупателя кредиторская задолженность образуется в результате того, что он приобрел товары (услуги, работы), но так и не рассчитался за них со своим продавцом.

Если в составе стоимости приобретенных товаров был учтен «входной» НДС, который покупатель принял к вычету, то встает вопрос: нужно ли восстанавливать этот НДС в момент списания кредиторской задолженности (например, в периоде, в котором истек срок исковой давности)? Нет, не нужно, поскольку это не предусмотрено НК РФ. То же самое поясняет и Минфин РФ в письме от 21 июня 2013 г. № 03-07-11/23503.

Повлияет ли НДС на налогооблагаемую прибыль

При этом данный НДС фактически учтен в составе кредиторской задолженности, поэтому во внереализационные доходы будет списываться весь долг, в том числе учтенный в нем НДС (п. 18 ст. 250 НК РФ). Таким образом, при отнесении суммы долга в состав доходов, учитываемых при налогообложении, нельзя исключать из нее сумму НДС.

Этот налог нельзя отнести и в состав внереализационных расходов, несмотря на то, что пп. 14 п. 1 ст. 265 НК РФ формально вроде бы разрешает это сделать.

Напомним, что в пп. 14 п. 1 ст. 265 НК РФ говорится о расходах в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ. Но в данном случае «входной» НДС, учтенный в стоимости приобретенных товаров и «сидящий» в кредиторской задолженности, был принят к вычету. Поэтому говорить, что этот налог считается расходом неверно, ведь покупатель фактически компенсировал его путем применения вычета.

Другое дело, если НДС по каким-то причинам не был принят к вычету. В этом случае покупатель имеет полное право отнести на расходы сумму «входного» НДС, учтенную в составе кредиторской задолженности, ссылаясь на положения пп. 14 п. 1 ст. 265 НК РФ.

НДС при списании дебиторской и кредиторской задолженности

Итак, начнем с дебиторской задолженности, здесь возможны два варианта.

Первый вариант : мы заплатили поставщику аванс, он предоставил нам счет-фактуру, НДС был принят к вычету, но отгрузка товара не произошла, а задолженность списали по истечении срока давности.

Тем не менее, высока вероятность, что налоговая служба потребует восстановить НДС в данном случае, и противоположную точку зрения придется отстаивать в судебном порядке.

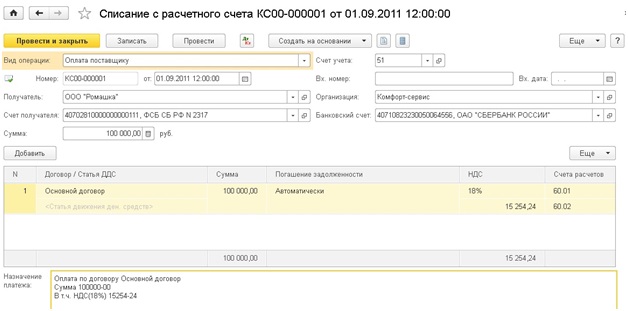

Поэтому мы рассмотрим, как в такой ситуации восстановить НДС в программе 1С: Бухгалтерия предприятия 8. Итак, предоплата на сумму 100 тыс. руб. (в т.ч. НДС (18%) 15254-24) была осуществлена в 2011 году, сделан документ «Списание с расчетного счета».

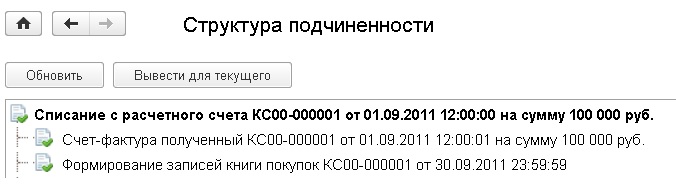

На его основании введен счет-фактура полученный на аванс, а в конце квартала сделан документ «Формирование записей книги покупок»,

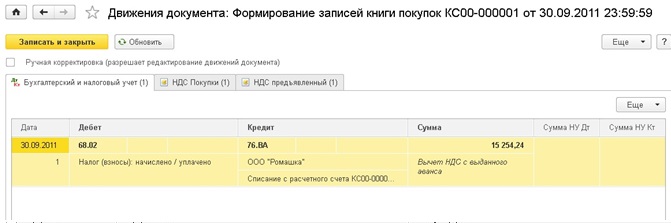

которым сформирована проводка по учету НДС:

Дт 68.02 Кт 76.ВА на сумму 15254,24 руб.

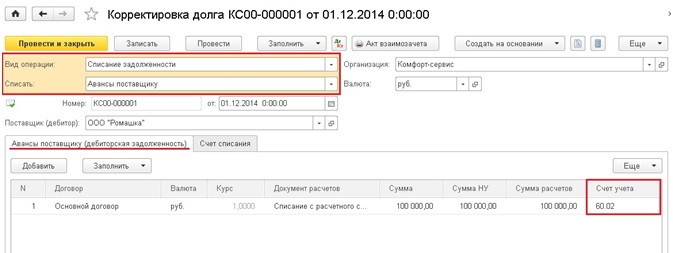

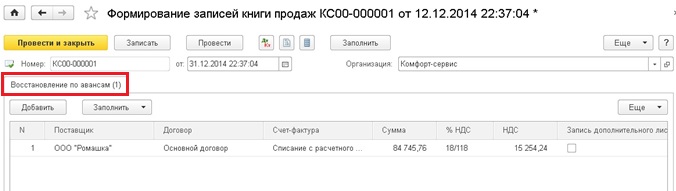

1 декабря 2014 года задолженность списывается документом «Корректировка долга», в котором указываем вид операции «Списание задолженности», списать «Авансы поставщику».

Затем создаем документ «Формирование записей книги продаж», для этого на вкладке «Операции» (в новом интерфейсе «Такси») выбираем пункт «Регламентные операции НДС» и добавляем новый документ, в котором есть всего лишь одна вкладка «Восстановление по авансам». Нажимаем кнопку «Заполнить», данные в документ должны попасть автоматически.

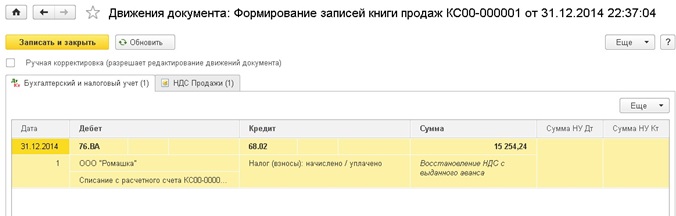

Документ формирует проводку Дт 76.ВА Кт 68.02 на сумму 15254,24 руб.

Второй вариант: была совершена отгрузка покупателю, но денежные средства не получены, в результате чего образовалась дебиторская задолженность, которая затем списана.

Поскольку в программах 1С реализован способ начисления НДС «по отгрузке», то после ввода документа реализации и счета-фактуры НДС был уплачен. При списании задолженности дополнительно ничего с ним делать не требуется.

В случае со списанием кредиторской задолженности мы рассмотрим три варианта.

Первый вариант : мы получили аванс от покупателя, заплатили НДС, но отгрузку не произвели, образовалась кредиторская задолженность, которая затем списывается.

В данном случае стоит руководствоваться письмом Минфина России от 07.12.2012 г. № 03-03-06/1/635, согласно которому при списании кредиторской задолженности НДС, исчисленный с полученного аванса, к вычету не принимается и в налоговом учете также не может быть учтен в составе расходов.

Второй вариант : товары получены от поставщика, но не оплачены, НДС был принят к вычету.

Для рассмотрения этой ситуации обратимся к письму Минфина России от 21.06.2013 г. № 03-07-11/23503, в котором говорится о том, что основание для восстановления принятого к вычету НДС при списании просроченной кредиторской задолженности по приобретенным товарам отсутствует. А в налоговом учете НДС включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается, единственная проводка формируется документом «Корректировка долга», которым мы списываем задолженность.

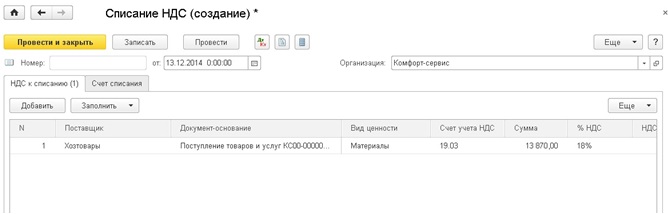

Третий вариант: товары получены от поставщика, не оплачены, НДС к вычету принят не был (находится на 19 счете).

Согласно пп. 14 п. 1 ст. 265 Налогового кодекса в данном случае НДС нужно включить в состав внереализационных расходов в налоговом учете, при этом должна быть сформирована проводка

В программах 1С для этих целей предназначен документ «Списание НДС», который также можно создать в журнале «Регламентные операции НДС», распложенном на вкладке «Операции».

На закладке «Счет списания» указываем счет 91.02 и выбираем соответствующую статью прочих расходов.

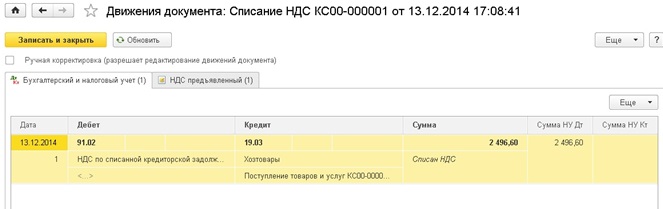

Проводки документа выглядят следующим образом

Если у вас остались вопросы по учету НДС в случае списания дебиторской или кредиторской задолженности, то вы можете задать их в комментариях к статье.

А если Вы хотите, чтобы все основные вопросы, связанные с расчетом НДС и заполнением декларации, для Вас разложили по полочкам, то я советую Вам наш новый видеокурс «НДС: от понятия до декларации»! Делимся практическим опытом и помогаем навести порядок в Вашей базе. Курс построен по схеме «теория + практика в 1С». Подробная информация о курсе доступна по ссылке НДС: от понятия до декларации

Понравилась статья? Подпишитесь на рассылку новых материалов

Все про НДС и кредиторскую задолженность

Кредиторская задолженность, непригодная к взысканию, подлежит списанию, но что в таком случае делать с НДС? Ответ на этот вопрос в нашей статье.

Как и когда списывать кредиторскую задолженность

Бухгалтерская справка составляется на основе данных регистров учета и прочих документов, которые подтверждают сумму просроченной задолженности. Например, это может быть акт сверки с кредитором.

Для целей исчисления налога на прибыль кредиторская задолженность с истекшим сроком давности признается внереализационным доходом в последний день отчетного периода (письмо Минфина России от 28.01.13 № 03-03-06/1/38).

Как списать НДС поставщику

Дт 51 Кт 62 – аванс поступил на расчетный счет;

Дт 76.АВ Кт 68 – НДС с аванса.

Поставщик вправе заявить авансовый НДС к вычету:

Такую позицию поддерживает и Минфин России (письмо от 07.12.2012 № 03-03-06/1/635).

В бухгалтерском учете списание кредиторской задолженности и НДС отражается следующим образом:

Дт 62 Кт 91– списана кредиторская задолженность (без НДС);

Дт 91 Кт 76.АВ – НДС с аванса отнесен на расходы.

Судебная практика указывает на то, что НДС с авансов, списанных по причине истечения срока исковой давности, можно учесть при расчете налога на прибыль (Постановление ФАС Московского округа от 19.03.2012 № Ф05-12939/11), а вот ФНС РФ придерживается другого мнения.

Как учитывать НДС решать налогоплательщику. Однако стоит отметить, что лучше придерживаться позиции сотрудников налоговой инспекции во избежание судебных разбирательств.

Как списать НДС покупателю

Дт 10, 44 и др. Кт 60 – поступил товар от поставщика (оказаны услуги);

Дт 19 Кт 60 – отражен «входной» НДС.

Восстановление НДС при списании кредиторской задолженности по истечении срока исковой давности в данном перечне НК РФ нет, следовательно, налог восстанавливать не нужно. Сотрудники Минфина России придерживаются такого же мнения (Письмо Минфина России от 21.06.2013 № 03-07-11/23503).

Таким образом, списание кредиторской задолженности в учете у покупателя будет отражаться только одной проводкой:

Дт 60 Кт 91 – списана кредиторская задолженность (с НДС).

В таком случае в бухгалтерском учете необходимо сделать следующие проводки:

Дт 60 Кт 91 – списана кредиторская задолженность;

Дт 91 Кт 19 – сумма НДС отнесена на расходы.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как списать НДС по списанной кредиторской задолженности перед покупателем?

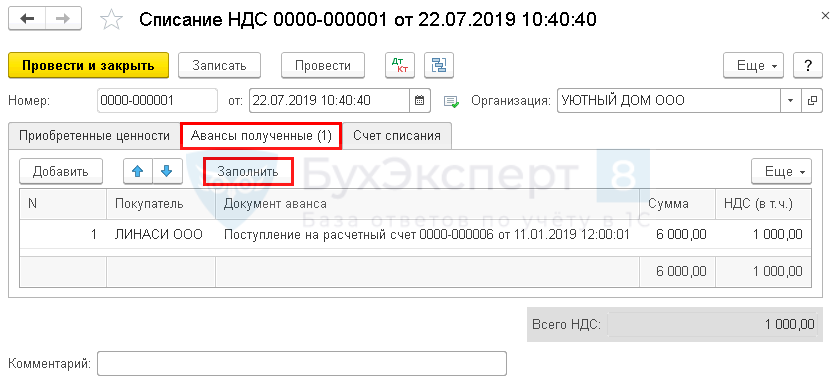

Списываем просроченную кредиторскую задолженность со счета 62. По этой задолженности есть начисленный НДС с авансов полученных на счете 76.АВ. Как его правильно списать в программе и можно ли принять к вычету?

Нормативное регулирование

НДС по списанной кредиторской задолженности (аванса покупателя) нет оснований принимать к вычету, так как не происходит ни отгрузки, ни возврата аванса (п. 5, 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ, Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Сумма НДС по списанному авансу отражается по Дт 91.02 в составе прочих расходов организации (п. 11, 16, 18, 19 ПБУ 10/99).

По мнению Минфина РФ НДС со списанного аванса покупателя нельзя признать в расходах по налогу на прибыль (Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Учет в 1С

Получите понятные самоучители 2021 по 1С бесплатно:

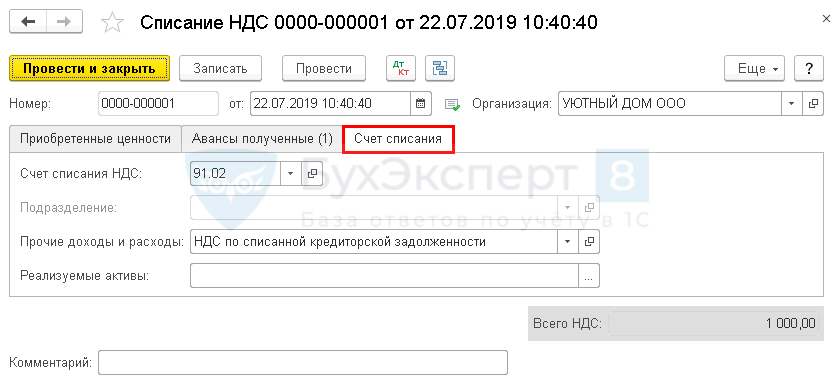

На вкладке Счет списания укажите:

Создайте отдельную статью прочих доходов и расходов для списания НДС по авансам полученным, т. к. НДС по списанной кредиторской задолженности в других случаях может быть принят к налоговому учету.

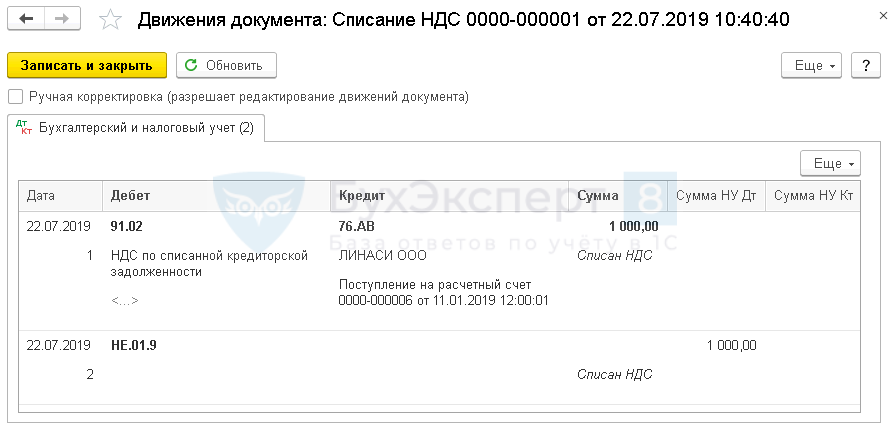

Проводки по документу

Документ формирует проводки:

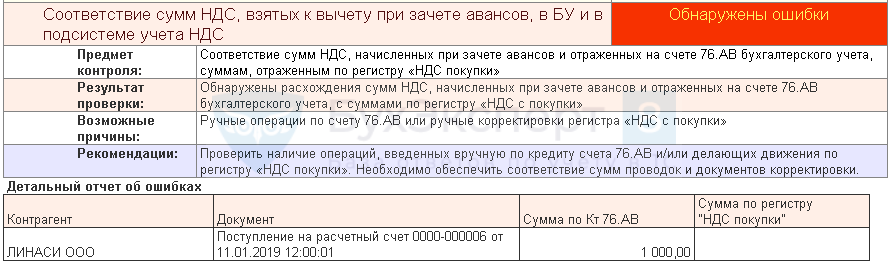

Экспресс-проверка ( Отчеты — Анализ учета — Экспресс-проверка ) в периоде списания кредиторской задолженности выдает ошибку в части Ведение книги покупок по налогу на добавленную стоимость :

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 5,00 из 5)