Сторно — метод исправления ошибок в бухучёте

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

Часть созданного резерва списывается. Выглядит это следующим образом:

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

Исправлять запись нужно при помощи следующей проводки:

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Аннулирование актов и счет-фактур, возможно ли это?

В деятельности организации могут возникнуть разные ситуации. В практике бывают случаи, когда условия договора с заказчиком еще до конца не согласованы, а услуги уже оказываются, подписываются акты выполненных услуг, а потом оказывается, что дата, на которую выписаны акты и счета-фактура не соответствует условиям договора.

Что делать бухгалтеру, если в актах и счет-фактурах были указаны даты отличные от дат, указанных в согласованном договоре? Каким образом возможно исправить даты в актах и счет-фактурах, и можно ли эти документы аннулировать, а потом выписать новые документы с правильной датой.

Жизненная ситуация

В течение полугода бухгалтер выставлял акты и счета-фактуры именно на дату передачи вагонов на станции отправления. После длительного согласования дата была определена и в июне подписанный экземпляр договора наконец-то был передан в бухгалтерию. В последующем выяснилось, что исполнитель и заказчик согласовали договор в иной редакции, а именно, где датой оказания услуг является дата передачи вагонов с грузом заказчика грузополучателю на станции назначения.

В итоге дата, указанная в актах и счет-фактурах, оказалась неверной и подлежащей исправлению.

Исправляем ошибки в документах

Также договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора (п. 1 ст. 432 НК РФ).

Существенными условиями договора оказания услуг являются условия, определяющие конкретный вид оказываемой услуги (п. 1 ст. 779 ГК РФ).

В письме Минфина России от 27.05.2015 N 03-03-06/1/30408 указано, что доход от реализации услуг нужно отражать на дату их фактического оказания.

Доходы организации, полученные по договору об оказании услуг, следует учитывать для целей налогообложения прибыли организаций в том налоговом периоде, в котором документально подтвержден факт оказания услуг (письмо Минфина России от 19.10.2015 N 03-03-06/59640).

Согласно п. 7 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее Закон № 402-ФЗ) в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В письме от 22.01.2016 N 07-01-09/2235 Министерство финансов обратило внимание на то, что Законом № 402-ФЗ установлены требования к оформлению исправления в первичном учетном документе. Законом № 402-ФЗ не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе.

Также следует учитывать разъяснения ФНС России, представленные в письме от 12.01.2018 N СД-4-3/264, а именно, Законом № 402-ФЗ установлены требования к оформлению исправлений в первичном документе. Указанным Федеральным законом не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе. Составление корректировочного документа предусмотрено НК РФ исключительно для документа, служащего основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога на добавленную стоимость к вычету для случаев, установленных гл. 21 НК РФ

Таким образом, законодательством не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе. Дату в акте возможно исправить путем внесения исправлений, заверенных датой и подписями лиц, составившими данный документ.

Однако самый простой вариант — это выкинуть старые акты, а взамен составить новые, но данный вариант по мнению Минфина России использовать нельзя.

Аннулируем счет-фактуру?

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

П. 1 ст. 39 НК РФ установлено, что реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

В счет-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны порядковый номер и дата его составления (пп. 1 п. 5 ст. 169 НК РФ).

В строках счета-фактуры указываются: в строке 1 — порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость; в строке 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк (пп. а,б п. 1 Постановления Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее Постановление № 1137)).

Согласно п. 7 Постановления № 1137 в счета-фактуры, составленные с даты вступления в силу Постановления N 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с Постановлением № 1137.

Свои разъяснения по вопросу порядка внесения исправлений в первичные документы ФНС России представило в своем письме от 05.03.2018 N СД-4-3/4226@, где указала, что в п. 7 Постановления № 1137 предусмотрено, что в счет-фактуру исправления вносятся путем составления нового экземпляра, в котором указываются номер и дата счета-фактуры, составленного до внесения в него исправлений, а также порядковый номер и дата исправления. Таким образом, реализуется порядок, аналогичный пункту 4.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105, а именно: по совокупности в первоначальном документе и документе с исправленными данными имеется в наличии информация о неправильном и верном тексте, дате исправления и подтверждении исправления подписями лиц, подписавших документ.

Таким образом, порядок исправления ошибочной даты счет-фактуры законодательством не определен. В тоже время все исправления в счет-фактурах возможны только путем выставления корректировочного, либо исправленного счет-фактур. Аннулирование счет-фактур, содержащих ошибки будет противоречить Постановлению № 1137.

Постановлением № 1137 предусмотрено, что в новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений. Однако, если изначально дата указана неверно, то изменение даты не происходит так как, происходит именно исправление даты, а сама дата остается неизменной.

По нашему мнению, в исправленном счет-фактуре в строке 1 необходимо указать присвоенный ранее номер и исправленную дату, в строке 1а порядковый номер исправления и дату исправления. К исправленному счет-фактуре возможно приложить бухгалтерскую справку с описанием причины такой корректировки.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

«Красное сторно» – только в пяти случаях: новые правила учета – 2020

|

| kchungtw / Depositphotos.com |

По-прежнему способ «Красное сторно» необходимо применять в следующих случаях:

Вместе с тем при отражении следующих операций начиная с 2020 года вместо «Красного сторно» следует применять принцип обратной проводки:

Для единообразного отражения в учете следует распространить применение указанного подхода и на другие аналогичные по смыслу операции, например, применять обратную проводку при досрочном расторжении иных видов доходных договоров, в том числе долгосрочных.

Также применение обратной проводки предусмотрено новыми редакциями Инструкций № 162н, № 174н и № 183н для следующих операций:

Отличительной особенностью новых редакций Инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по КРЕДИТУ счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением способа «Красное сторно». В прежних редакциях Инструкций № 162н, № 174н и № 183н по кредиту счета 401 20 в основном отражалось лишь списание сумм ранее начисленной амортизации при безвозмездной передаче нефинансовых активов. Теперь же такой прием нашел широкое применение. Так, например, в случае корректировки суммы ранее признанного резерва предстоящих расходов, за исключением резерва на демонтаж и вывод основных средств из эксплуатации, в сторону уменьшения операция отражается проводкой, обратной созданию такого резерва: по дебету счета 401 60 и кредиту счета 401 20.

отразятся скорректированные входящие остатки уже на новых счетах.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

А что с отчетностью? Отражение оборотов по кредиту счета 401 20 важно учесть при формировании Справки по заключению счетов (ф. 0503110. ф. 0503710), в разделе 1 которой согласно порядку ее формирования отражаются именно обороты по счетам бухгалтерского (бюджетного) учета, подлежащие в установленном порядке закрытию по завершении отчетного финансового года. В свою очередь заключение счетов текущего финансового года отражается по кредиту (дебету) соответствующих счетов аналитического учета счета 401 20 «Расходы текущего финансового года» и дебету (кредиту) счета 401 30 «Финансовый результат прошлых отчетных периодов». Таким образом, в Справках (ф. 0503110. ф. 0503710) отражается не свернутое сальдо по дебету счета 401 20, а именно обороты, сформировавшиеся по дебету и кредиту данного счета, с отражением показателей по счету 401 20 в развернутом виде в соответствующих графах.

Как сделать сторно в 1С Бухгалтерия 8.3 (8.2)

В сфере российского бухгалтерского учета используется понятие «сторно» или же «красное сторно». Нужно понимать, как делается сторно в самой популярной в СНГ бухгалтерской программе «1С Бухгалтерия 8.3».

История возникновения и методология применения сторно

Могут быть внесены документы:

Такая документация подлежит обнулению. Проводки подобного рода отражаются в учетных документах с отрицательным знаком.

Термин «сторнировать» не всегда применим при ошибках. Иной раз, когда в обусловленный период учет осуществляется в плановых ценах, после чего проводится доводка до фактических показателей, эти суммы приходится снижать. Применим термин «отсторнировать», как вариант.

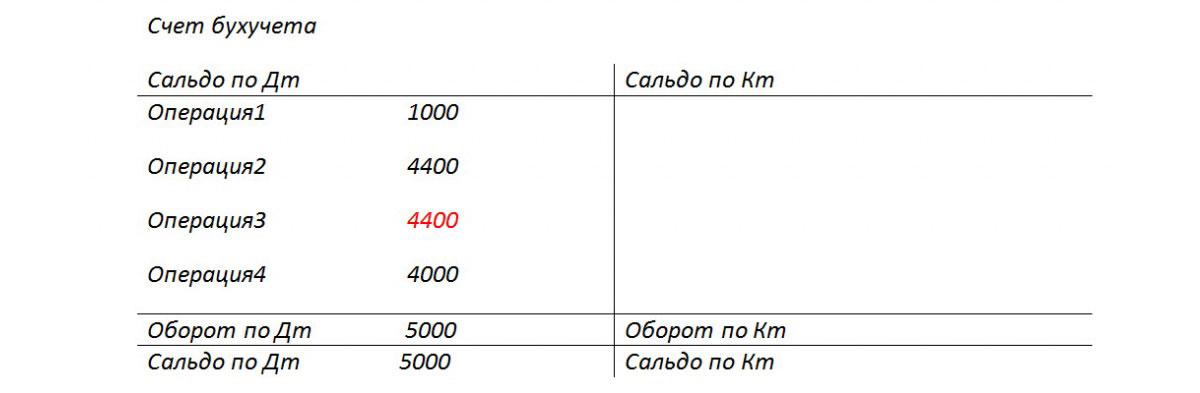

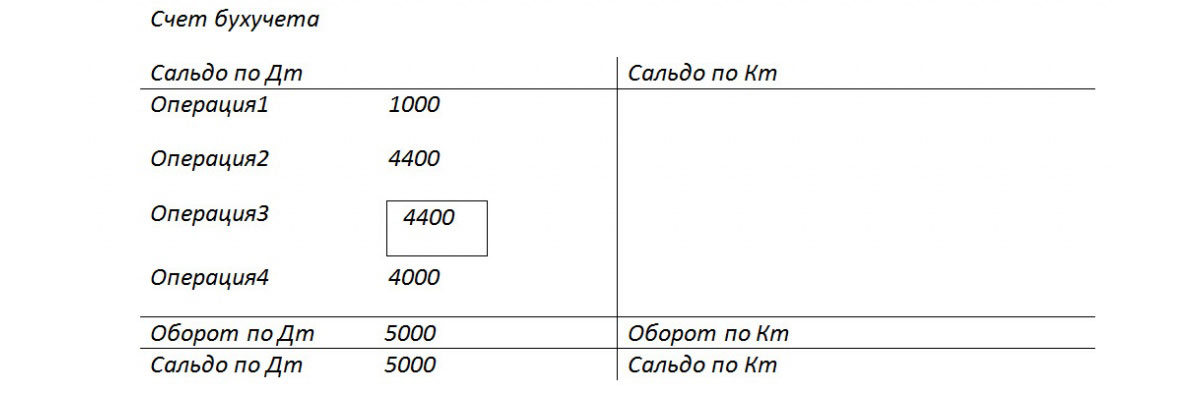

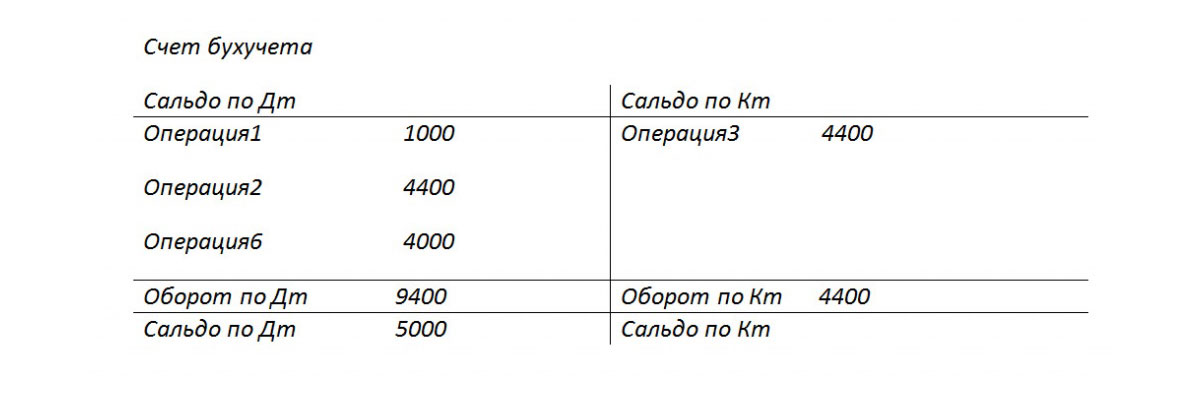

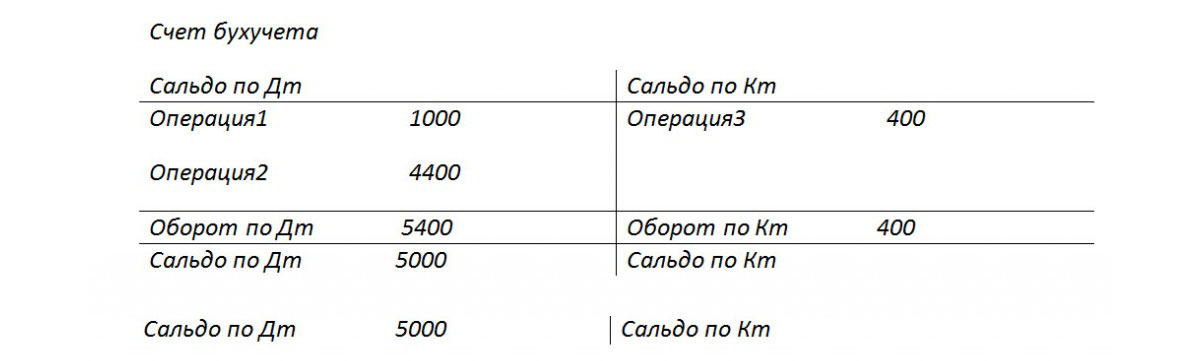

Пример. Обороты по бухгалтерскому счету: правильная сумма 1000, а вместо суммы 4000 было указано 4400 (операция с рис. 2).

Целесообразность введения цветного сторно была описана А. А. Беретти еще в 1889 году. В российском бухгалтерском учете более приемлемым стало словосочетание «красное сторно».

Конечно, можно было бы (теоретически) поменять местами дебет с кредитом и тем самым обнулить ошибочную проводку. Так получают обратное сторно с формированием верного итогового сальдо. Однако в этом случае сумма оборотов по счетам получается завышенной. Отмечается не полная достоверность бухгалтерских сведений.

Методика обратного сторно применима больше в западных системах учета и в кредитных организациях. Российский бухучет под сторно понимает «красное сторно» по умолчанию.

В законодательстве касательно бухучета нельзя найти термин «сторно». Если обратиться к источнику ПБУ 22/2010, где описан порядок исправления ошибок, то и там не найти термина сторно. Зато в законодательных актах, регламентирующих бухгалтерскую деятельность автономных и бюджетных организаций, прямо указывается, что исправлять ошибки следует методом красного сторно. В стране сложилась практика сторнировать ошибочные документы, так что под термином «сторно» в дальнейшем нужно учитывать именно «красное сторно».

Сторно при введении автоматизированных процессов

Вот еще вариант. В результате ошибки могла указываться заниженная сумма, при том что корреспонденция счетов верная. Тогда можно использовать вариант с неприменением метода сторно. Попросту придется создать дополнительную проводку на разницу в сумме.

Стоит обратить внимание на следующий нюанс, обусловленный спецификой автоматизированного ведения бухучета в 1С. Когда проводят документ, формируют в программе проводки с учетом плана счетов. Их называют проводками по бухгалтерскому учету, в итоге будут предъявлены суммы актива и пассива баланса. Однако финансовой службе также требуется заполнять отчеты в фонды, налоговые декларации, другие регистры. Эти показатели методологически к плану счетов привязать нельзя. Их формируют с учетом иных принципов.

В настройках, в проводках 1С зачастую встречается аббревиатура БУ, то есть бухгалтерский учет, а также НУ, он означает налоговый учет. А еще введены вспомогательные промежуточные регистры. К примеру, в подобных регистрах формируются данные для книги закупок и продаж. Так что сторнирование документации охватывает и те операции, что связаны с бухучетом, и налоговый расчет. Причем регистры следует заполнять корректно.

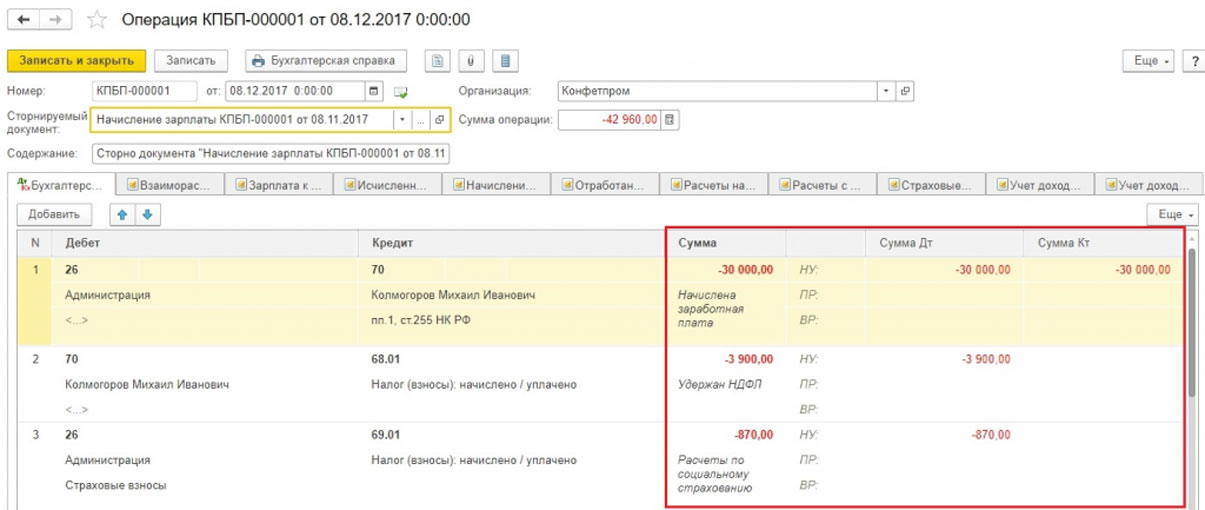

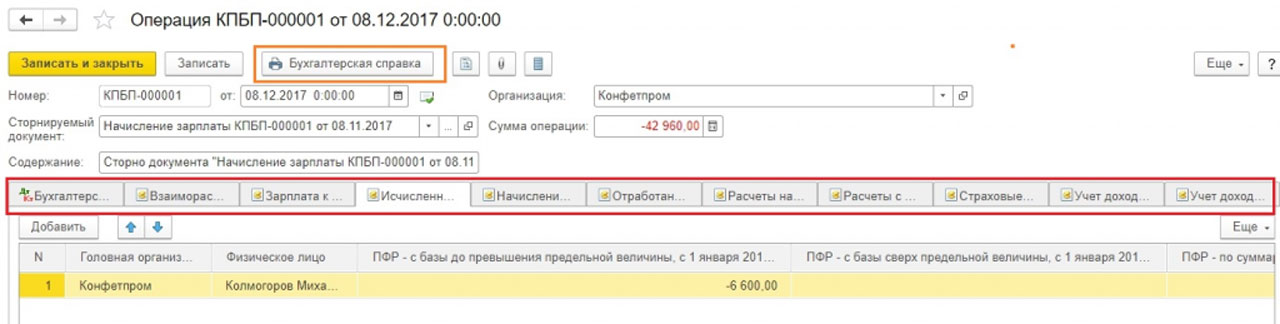

Как создают документы сторно в 1С 8.3

Как пример, можно взять сторнирование документов в 1С при начислении отпуска.

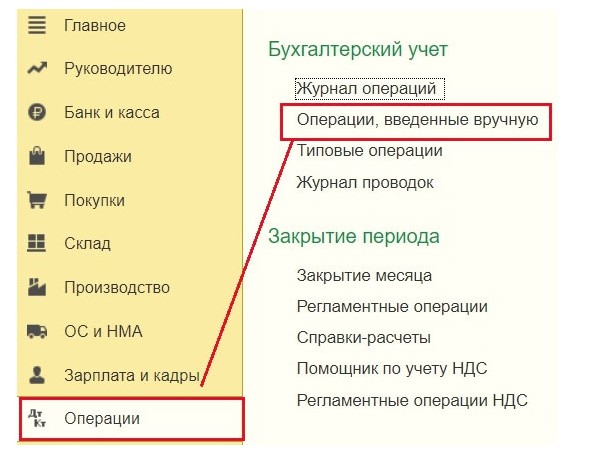

Вот путь по меню: Операции => Операции, что вводились вручную.

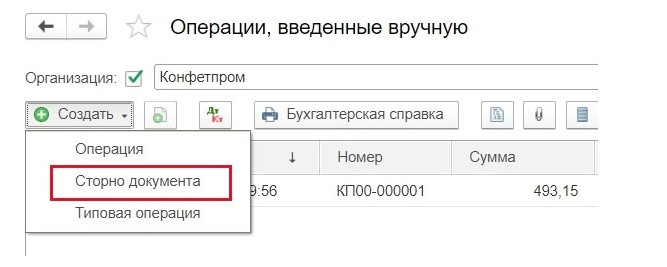

Задействовав кнопку «Создать», пользователь получает список допустимых действий. Нужно выбрать «Сторно документа».

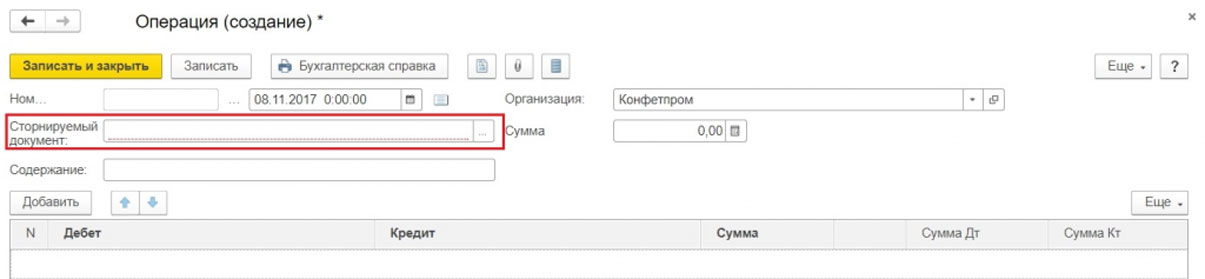

Теперь указывается сторнируемая документация.

Проводится автоматическое формирование проводок сторно.

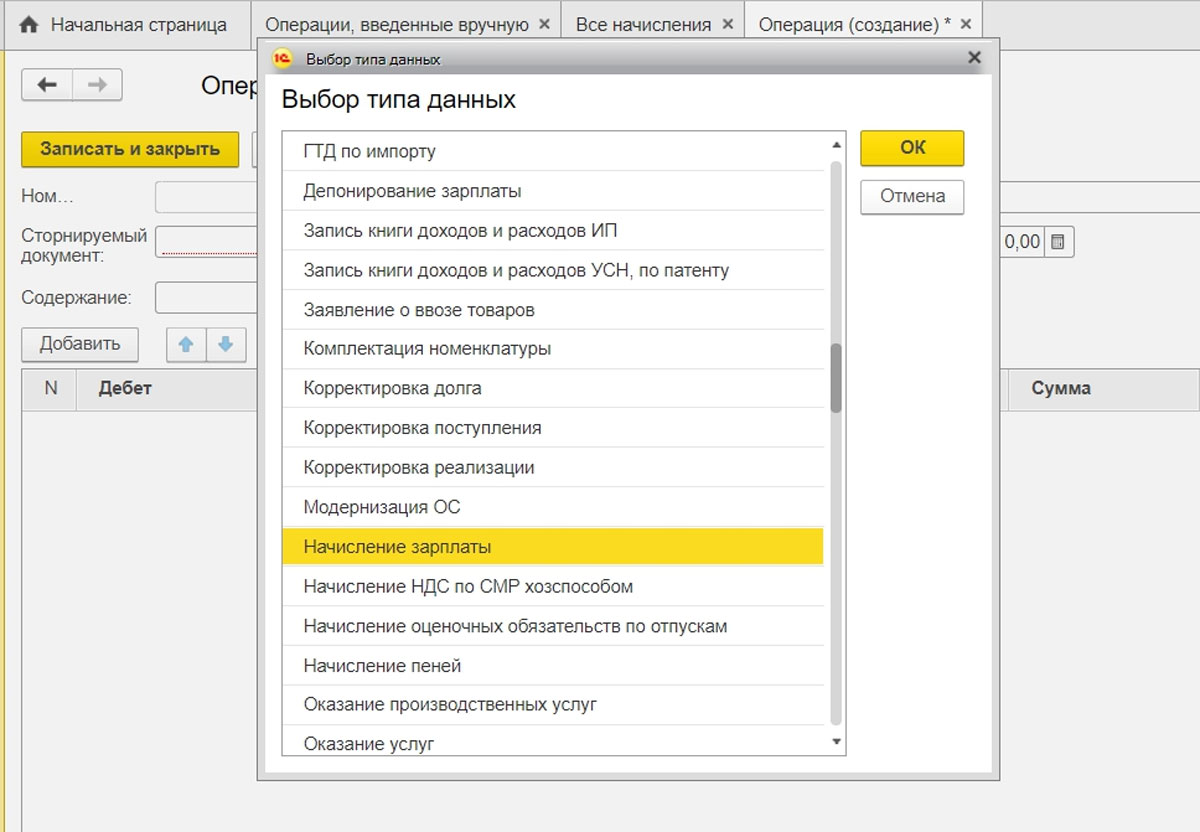

Заполняются не только данные бухучета и налогового учета, но также прочие учетные регистры.

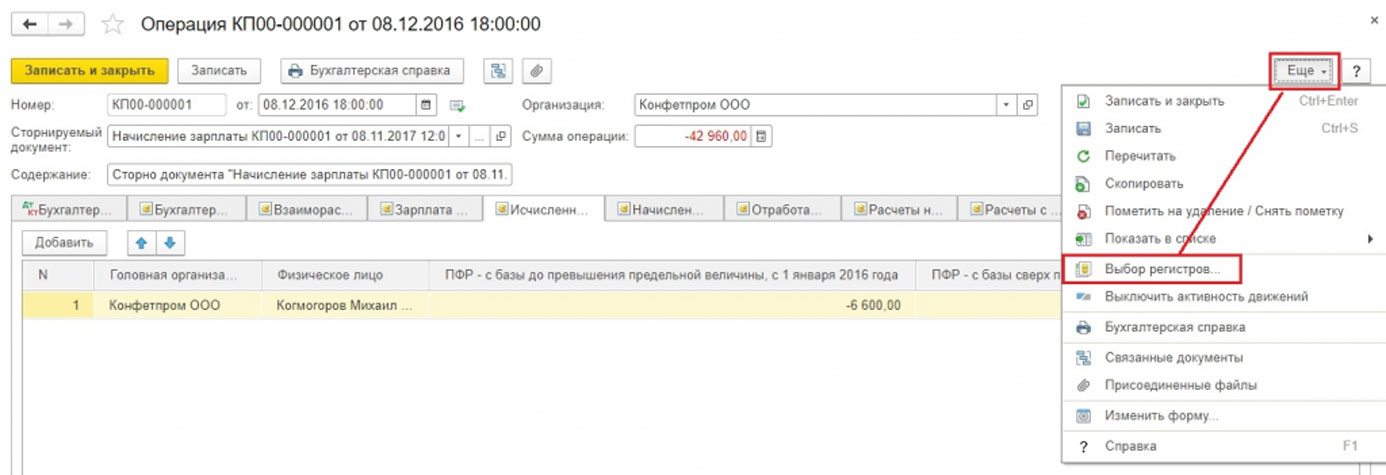

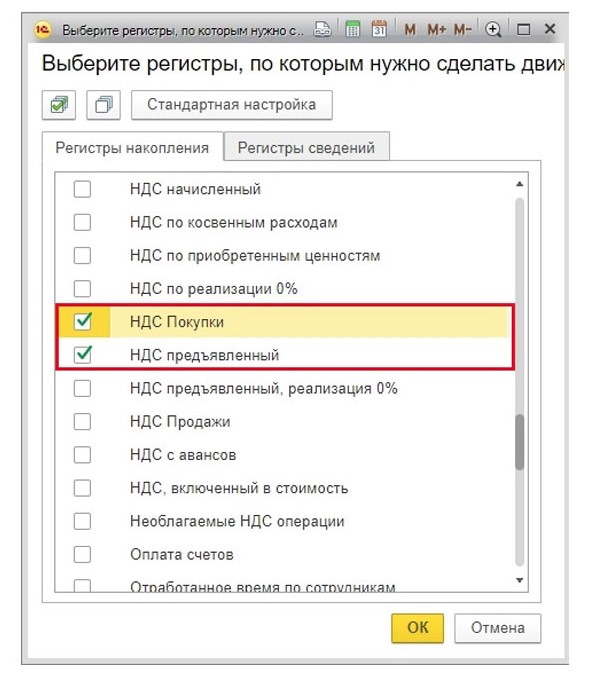

Некий учетный регистр мог автоматически не попасть в документ сторно. Тогда он добавляется вручную. Нужно задействовать меню кнопки «Еще» и нажать «Выбор регистров». Появится список, из которого выбирается соответствующий регистр.

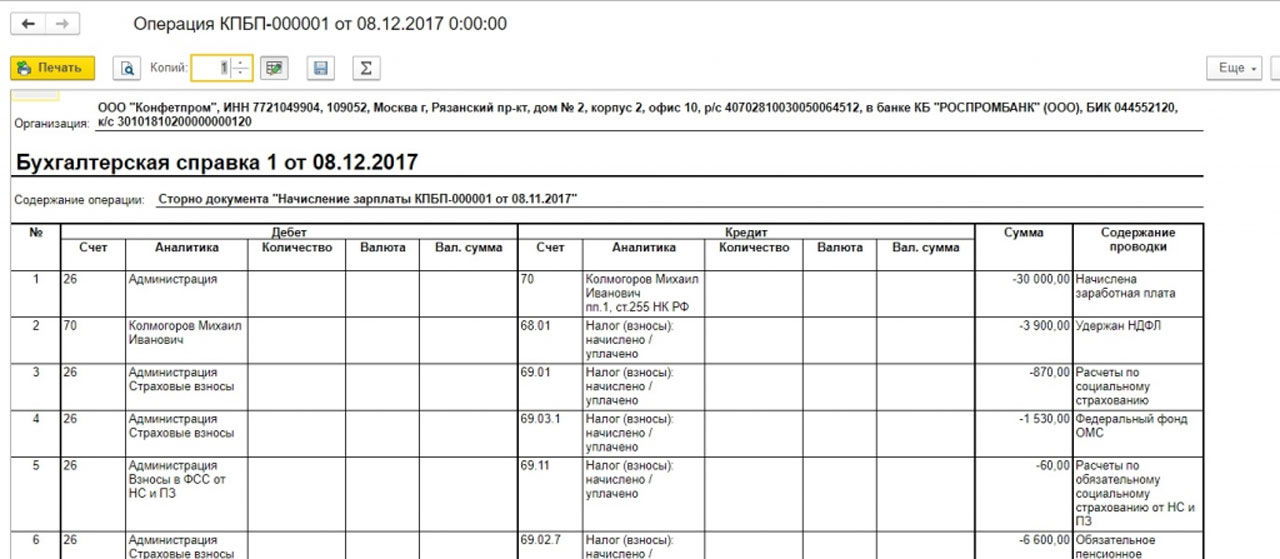

Печатным форматом документа Сторно является бухгалтерская справка.

Здесь представляется техническая сторона Сторно отпуска в 1С. На практике же нередко выходит так, что просто уменьшить начисленную сумму, то есть взыскать с сотрудника ранее выплаченные деньги, не получится. Здесь нельзя нарушать положения Трудового кодекса (ст. 137 ТК РФ).

Учёт Сторно реализации в 1С

В разделе «Реализация» для документов сторно в 1С выполняется по тому же алгоритму, что уже указывался выше. Сторнирование реализации прошлого периода проводки по бухучету будет сформировано автоматически. Обозначатся правильные показатели. Зато сторнирование НДС в налоговом учете нуждается в выполнении вспомогательных настроек.

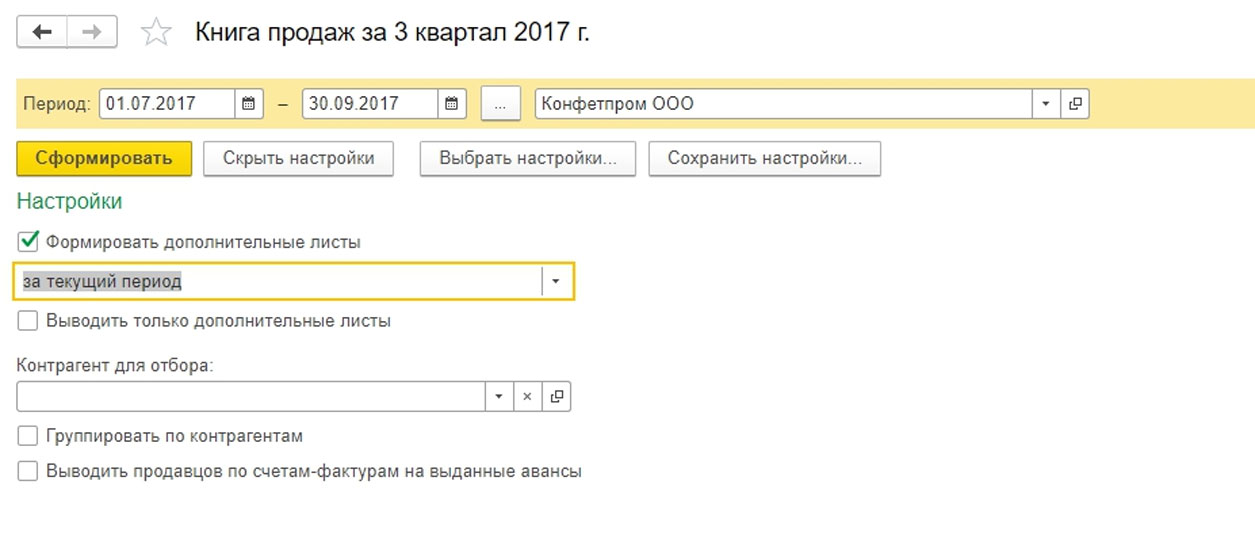

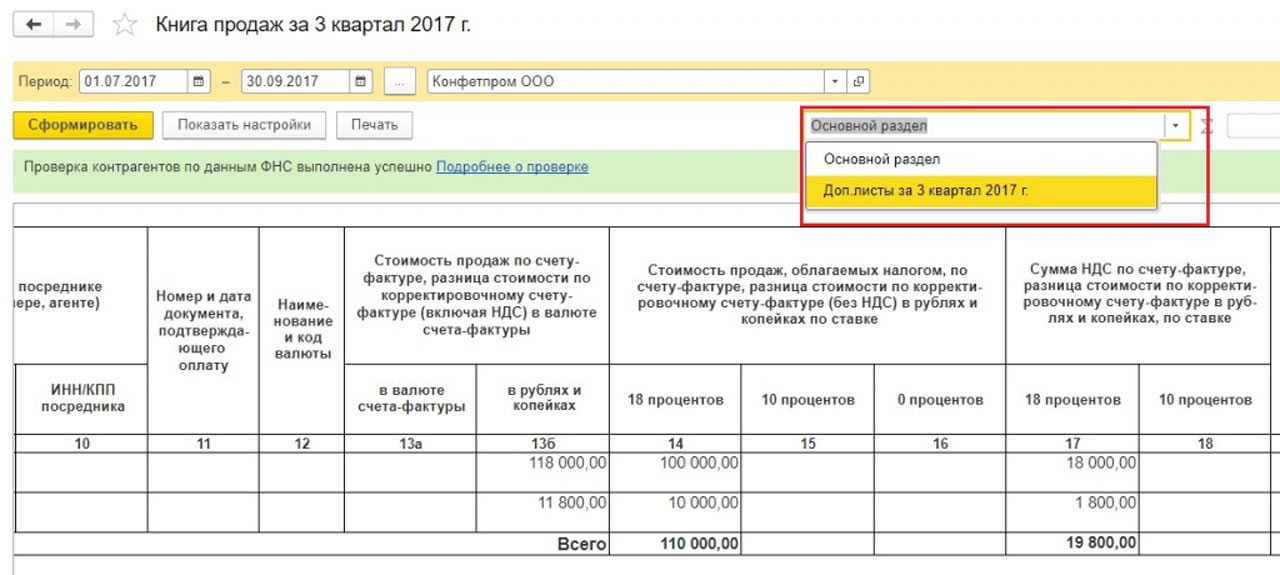

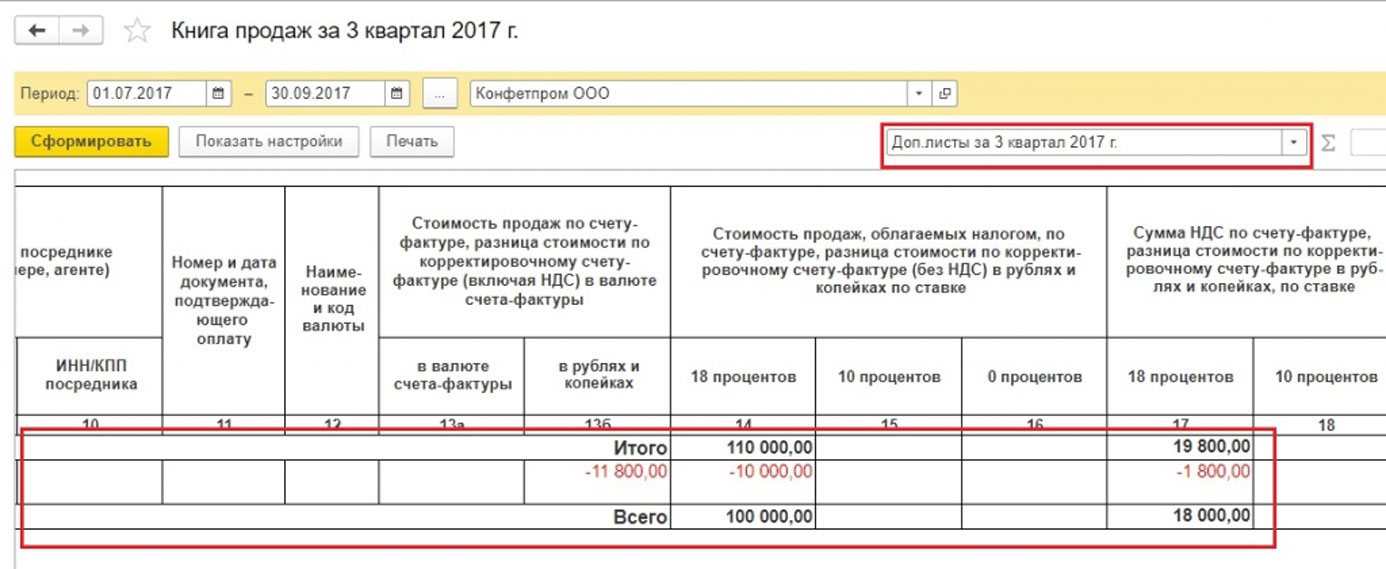

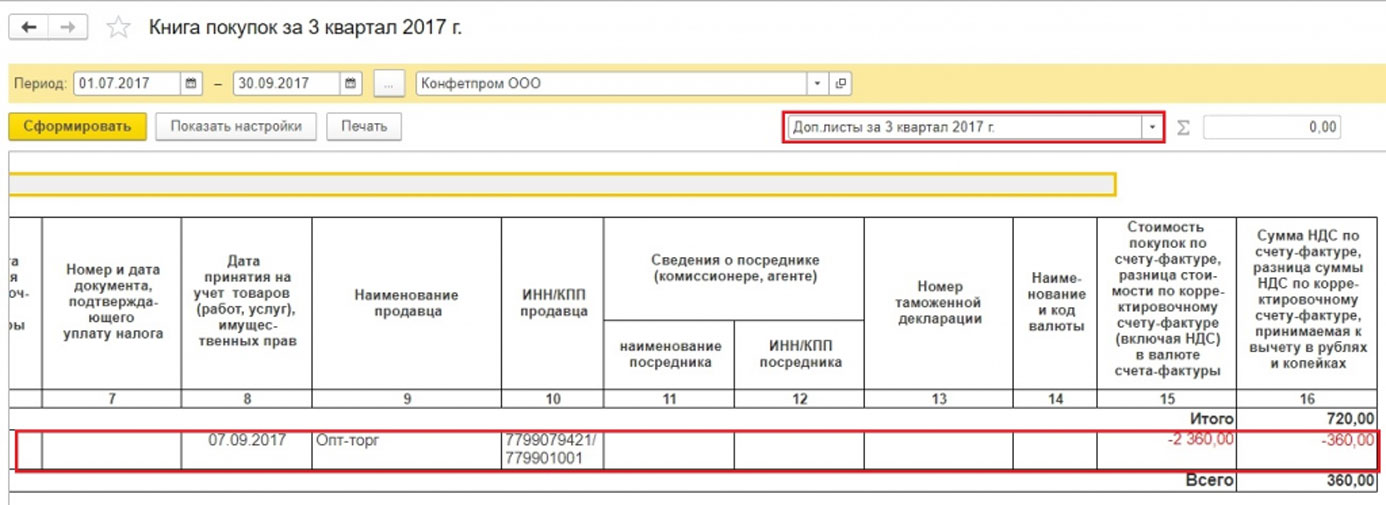

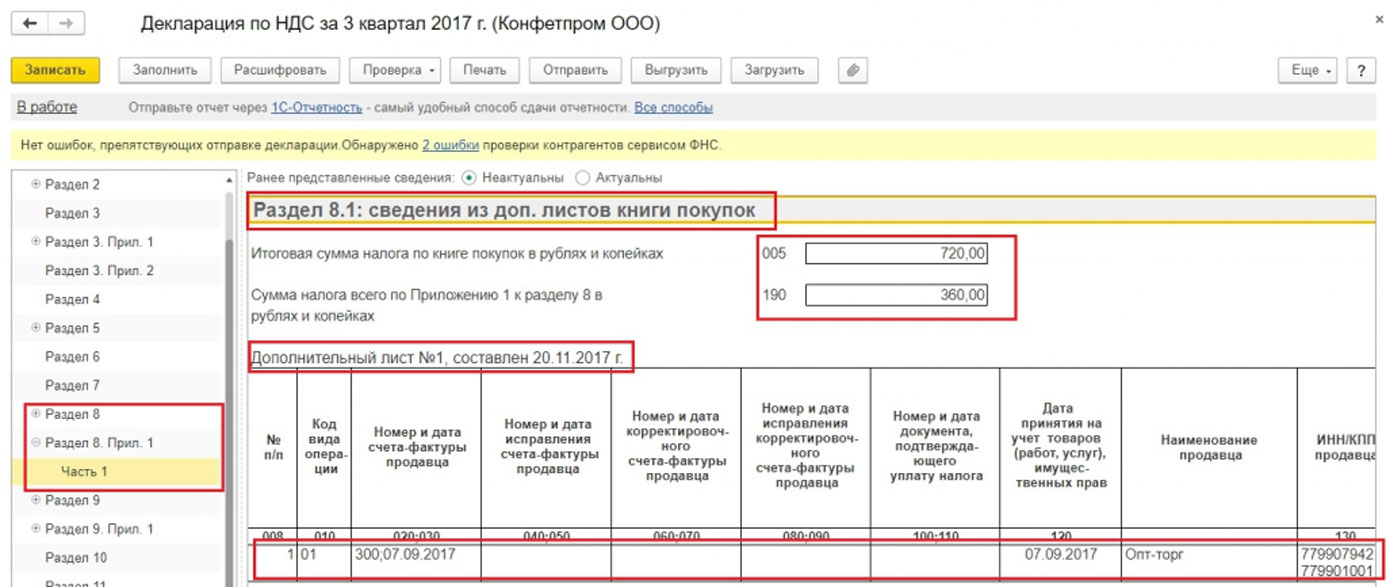

Чтобы произвести правильный учет НДС, потребуется совместно со сторнированием документа в бухгалтерском учете произвести заполнение дополнительного листа к книге продаж за третий квартал 2017 года. Этот доп. лист уже не будет представлять ошибочную счет-фактуру, она аннулируется. Сам же документ, корректирующий НДС, сформируется в ноябре 2017 года. При этом в нем обозначится 3-й квартал 2017 года, как период корректировки.

Данные будут скорректированы. С учетом корректировки заполняется уточненная декларация по НДС. Нужно будет задействовать раздел 9.

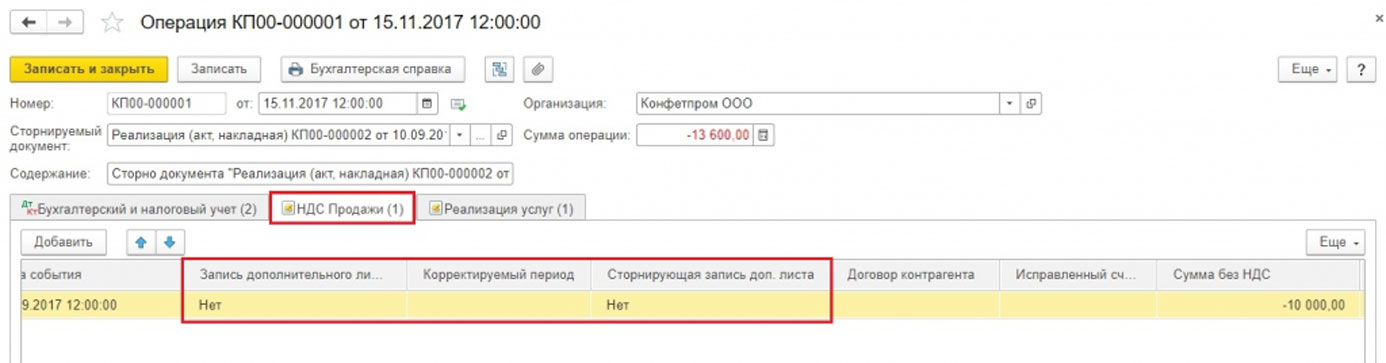

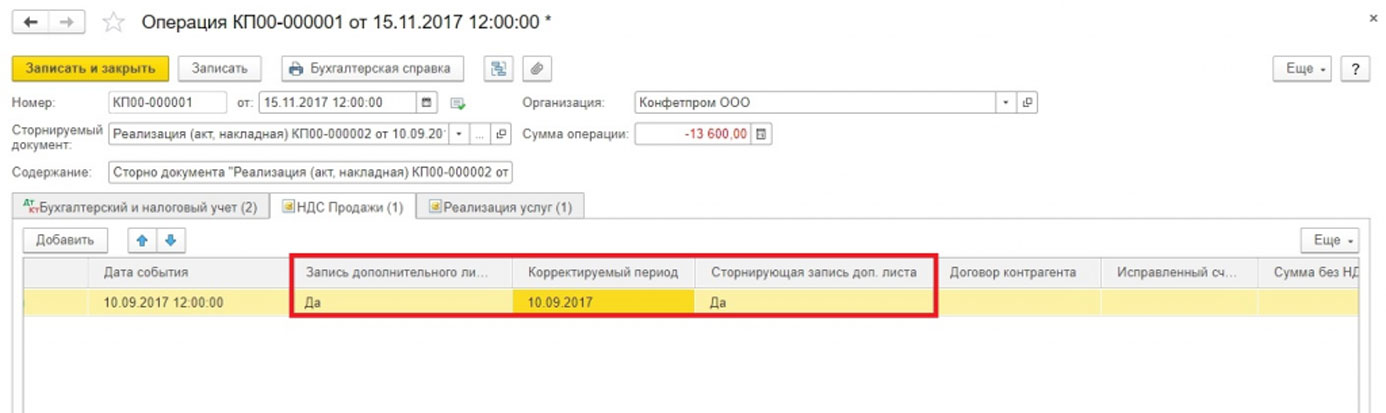

В документе Сторно реализации потребуется перейти на вкладку «НДС Продажи».

Заполняются графы, что имеют отношение к доп. листу книги продаж. Потребуется задействовать графу «Корректируемый период», где поставить дату из 3-го квартала.

Задействуется отчет «Книга продаж». Нужно установить настройки.

Происходит сторнирование счета фактуры.

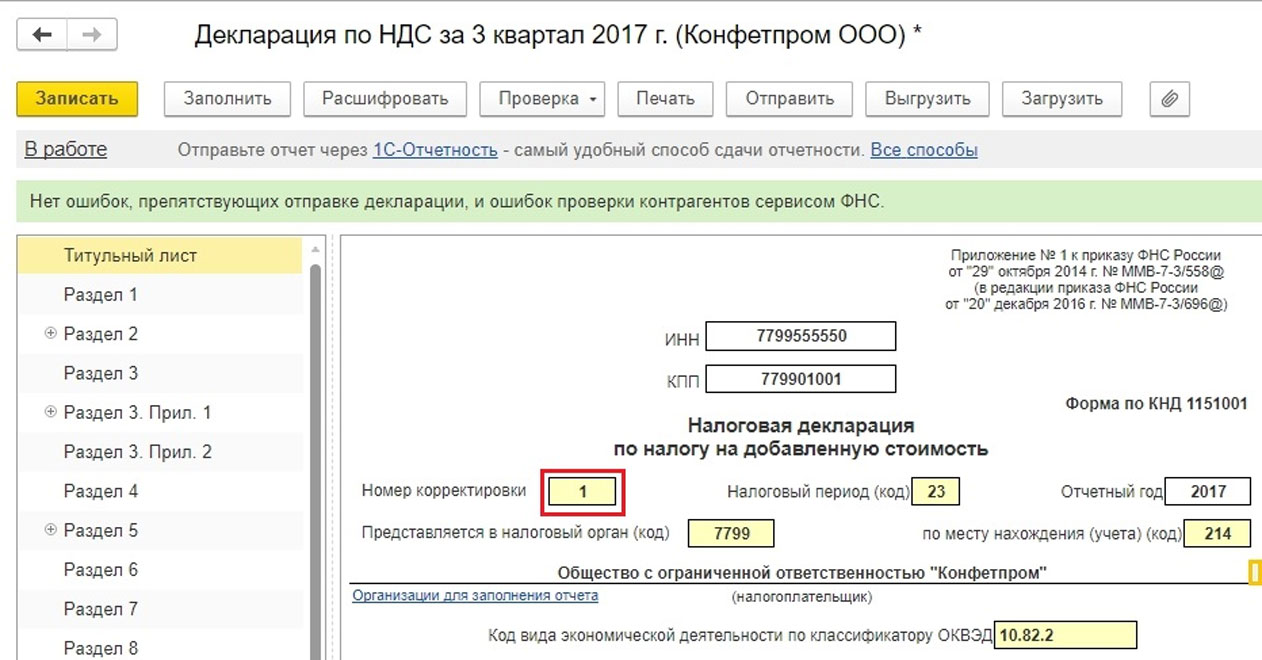

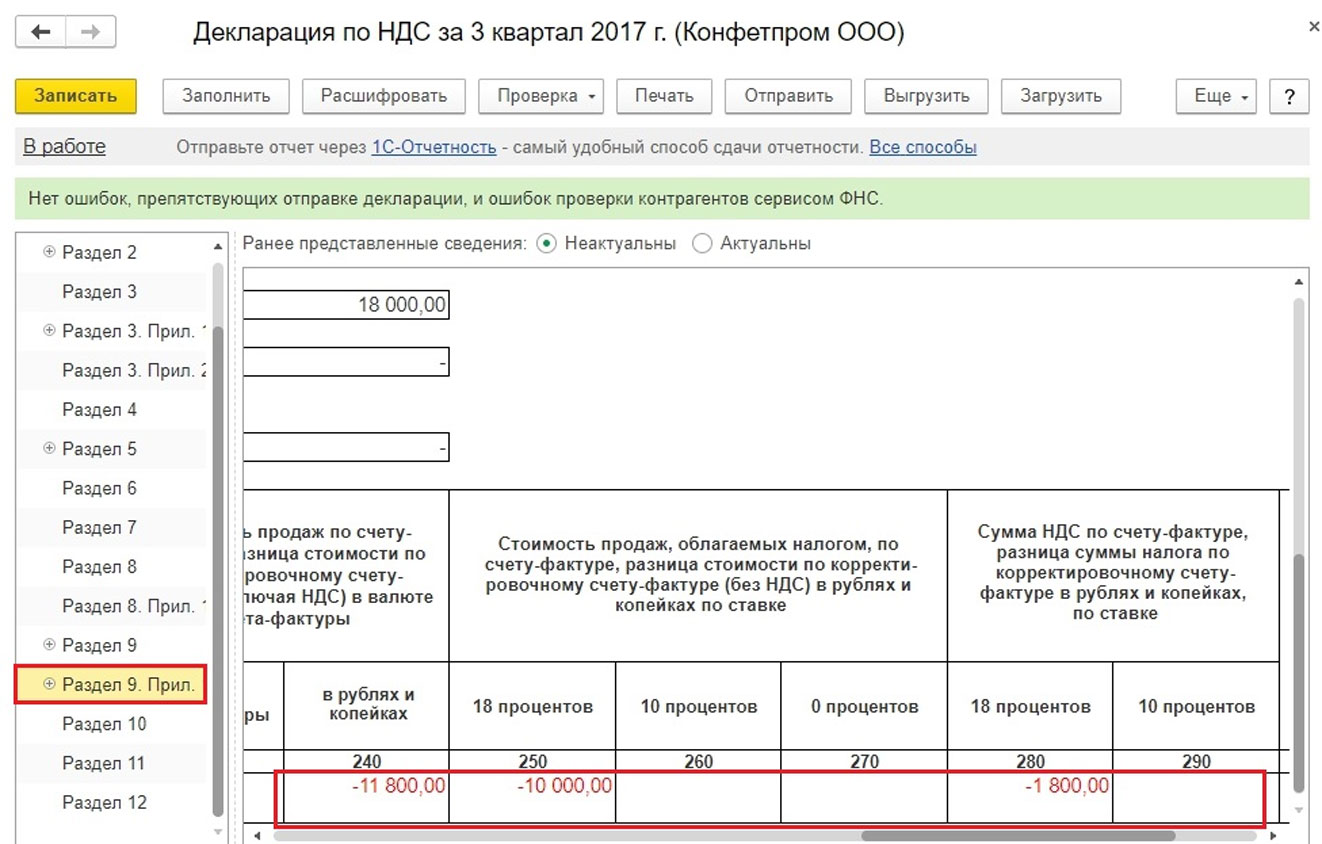

Нужно заполнить декларацию по НДС после уточнения. Номер корректировки указывают в обязательном порядке.

После заполнения декларации данные будут представлены в 9-м разделе.

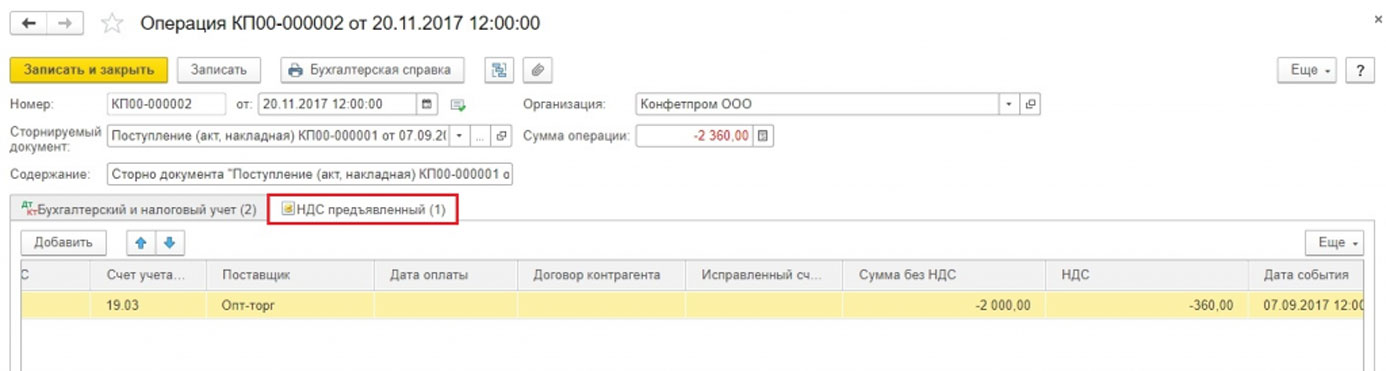

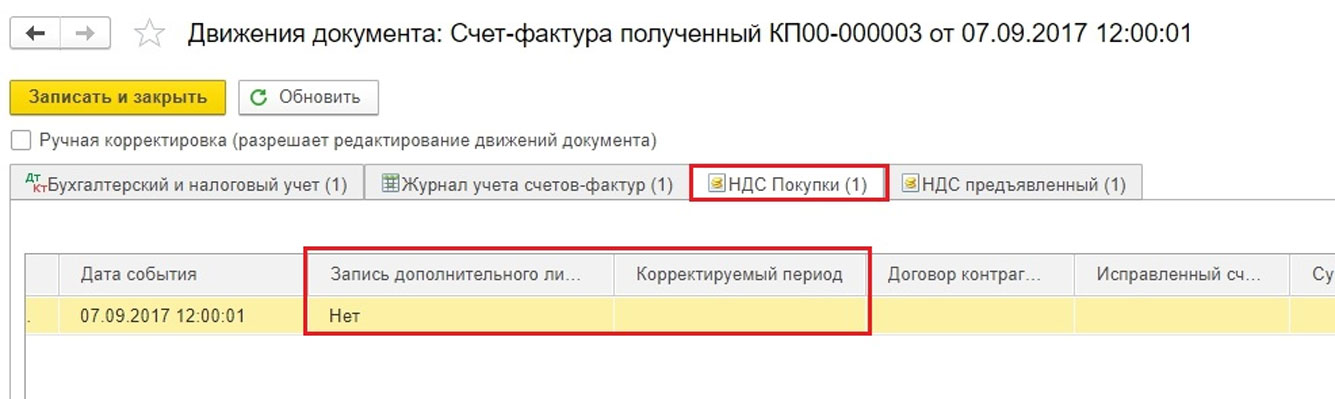

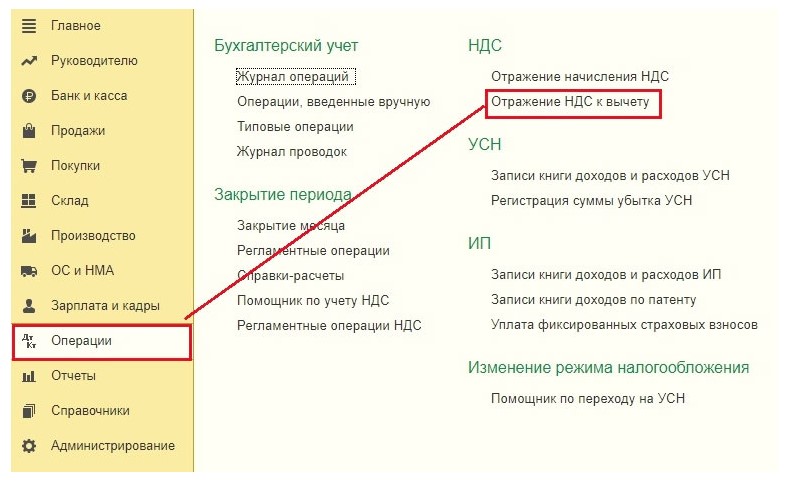

Как представить Сторно поступления в 1С

Сторно поступления в 1С 8.3 будет сформировано по ранее рассматриваемому алгоритму. Суммы сторнировались без сложностей только по бухгалтерскому учету, а по налоговому учету произвести сторнирование будет сложнее. Регистр «НДС Покупки» отсутствует.

Рассматривается документ счет-фактура (первичный, не сторно). В нем имеются данные, по которым формируются доп. листы книги покупок.

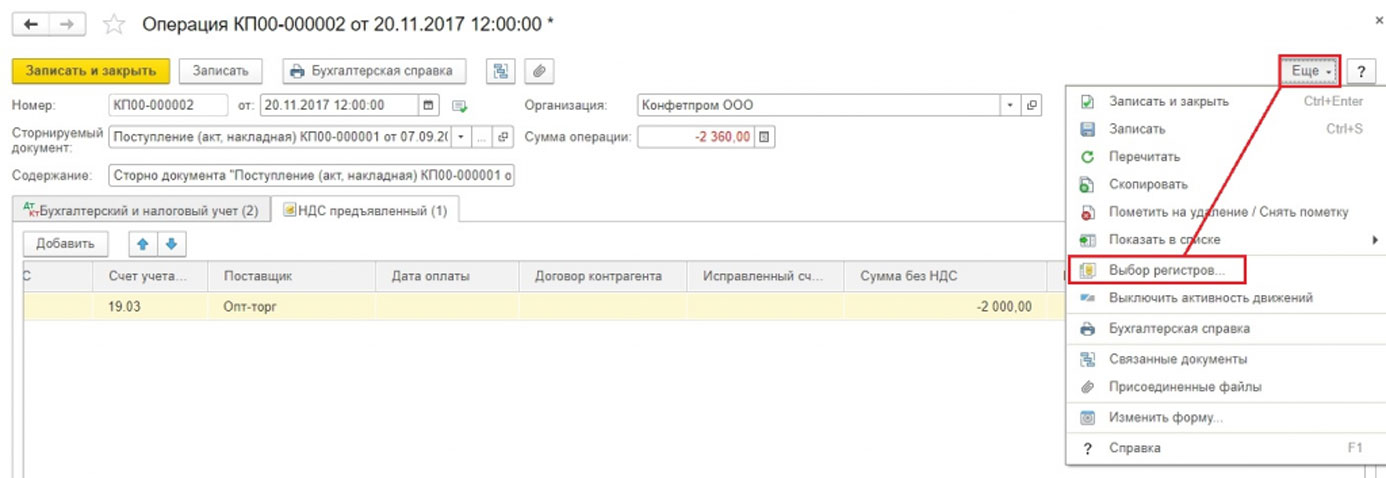

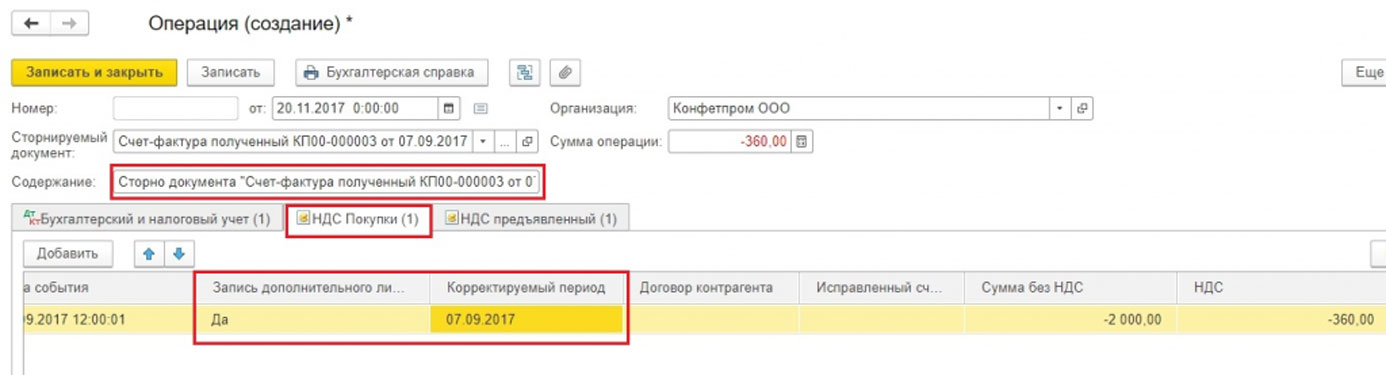

Разработаны разные методики заполнения регистра «НДС Покупки». Предлагается задействовать кнопку «Еще», тогда можно будет этот регистр добавить в документ. Это сторно Поступление. Заполняется вручную.

Также обозначенный регистр можно заполнить автоматически, когда будет проводиться сторнирование счета фактуры.

В случае правильного заполнения регистра по НДС, когда будет формироваться книга покупок, следует ожидать появления доп. листа.

В разделе 8 появятся данные, когда будет заполняться декларация.

Доп. листы книги покупок могут оказаться заполненными другими способами.

Способ 1

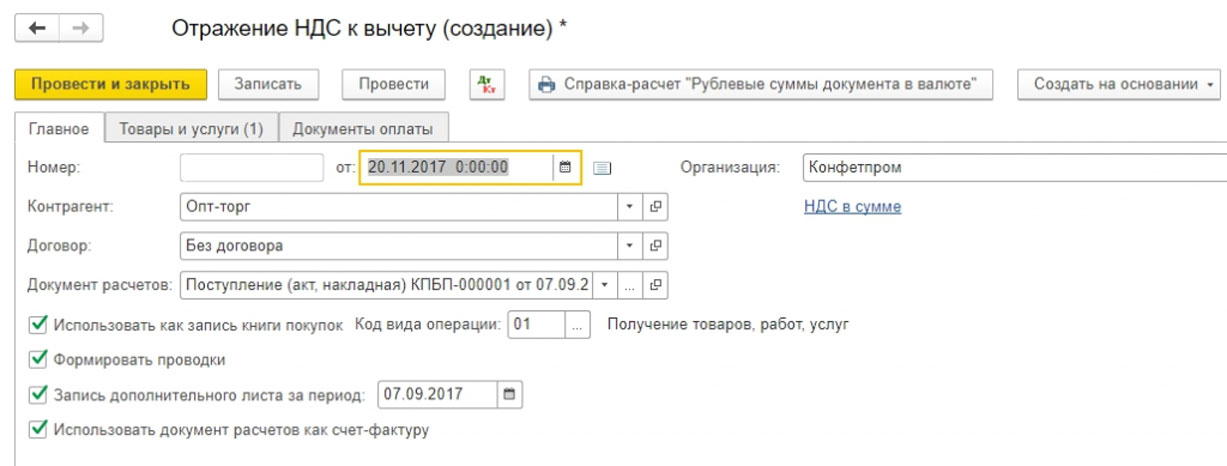

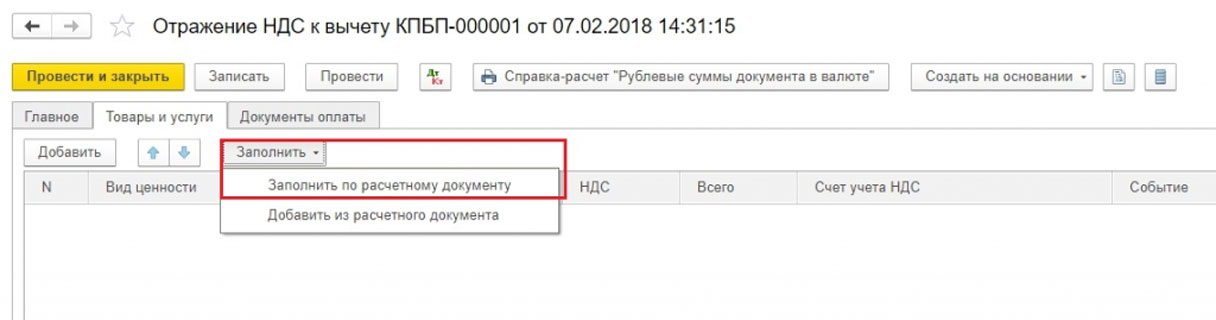

Продвижение по меню: Операции => Отражение НДС к вычету.

В настройках данного документа должно указываться, что формируются доп. листы, записи книги покупок.

Используется вкладка «Товары и услуги». Выбирается кнопка «Заполнить» с вариантом «Заполнить по расчетному документу».

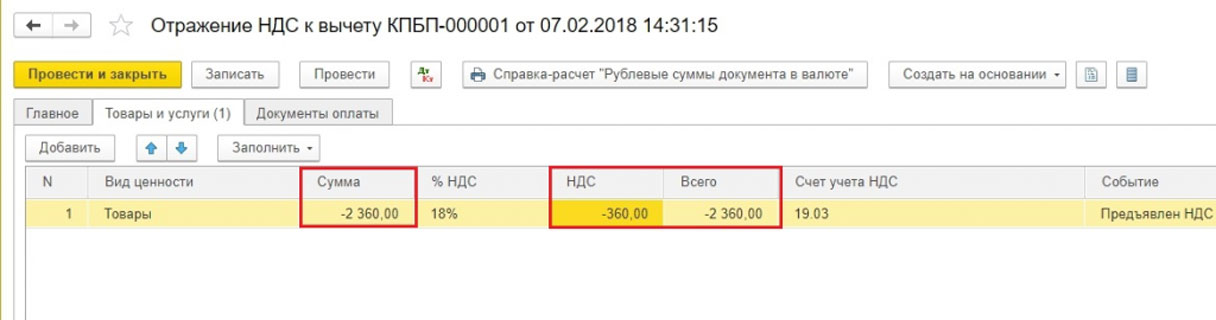

Заполняя этот раздел, ставятся положительные цифры счетов, по умолчанию. Потребуется аннулировать счет-фактуру. Значение «Сумма» подлежит замене вручную на отрицательное, а графы «НДС», «Всего» станут перечисляться автоматически.

Можно теперь заняться переформированием отчета по книге покупок и декларации. Выше указывалось, как это сделать.

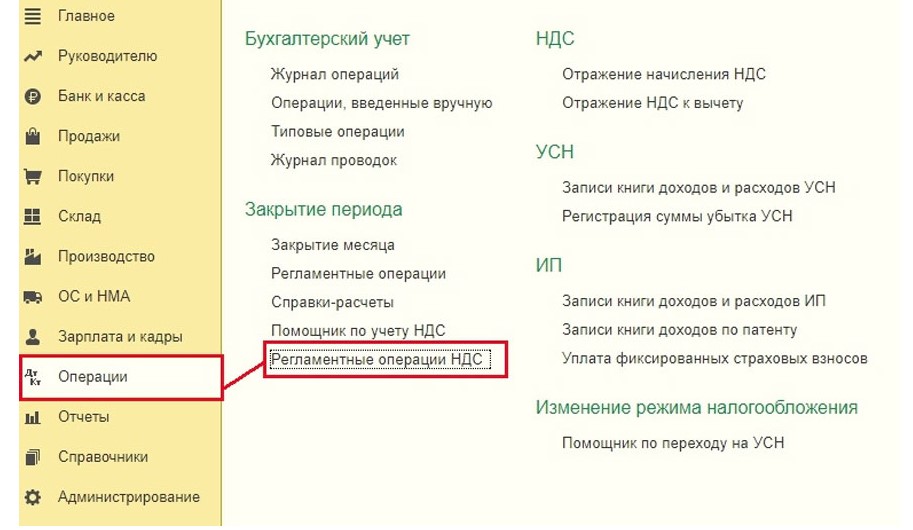

Способ 2

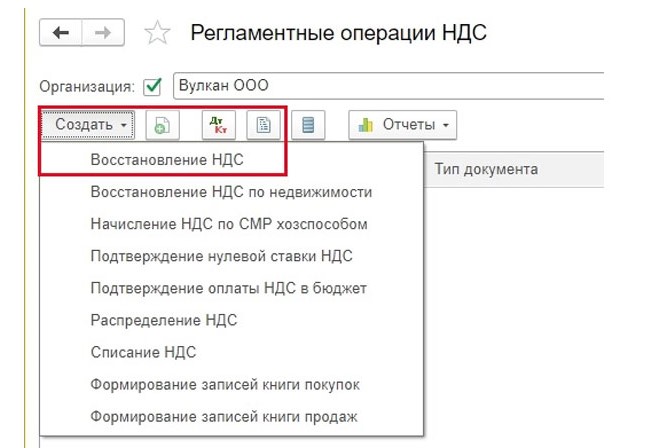

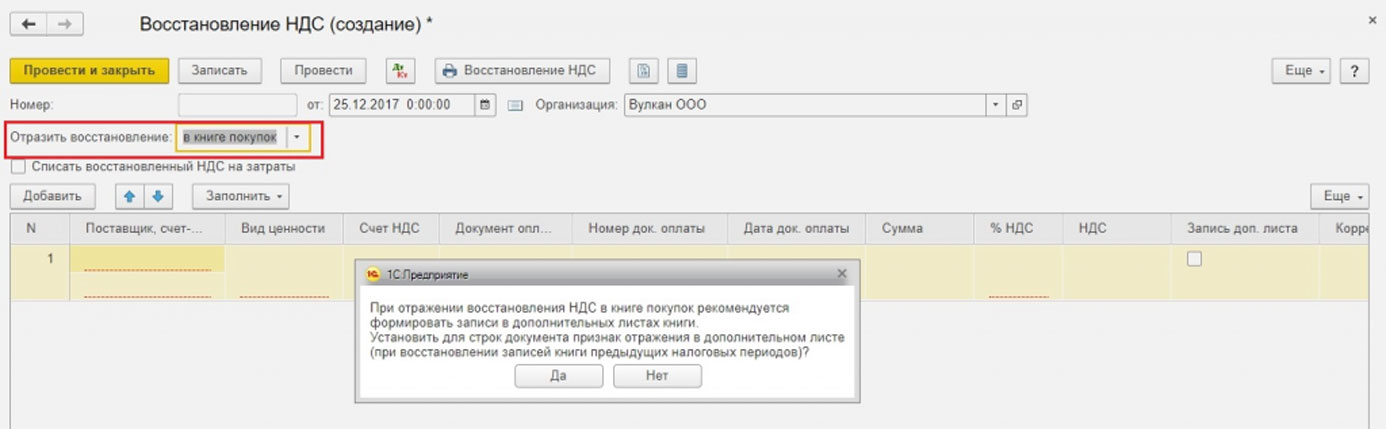

Продвижение по меню: Операции => Регламентные операции НДС.

Теперь Создать => Восстановление НДС.

Нужно обозначить, что потребовалось отразить восстановление в книге покупок. Появится предупреждение. Следует нажать «Да».

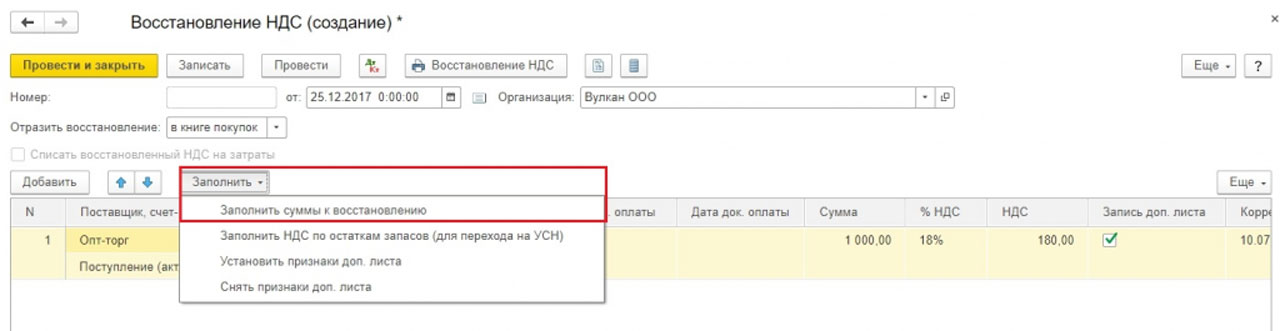

Предоставляется возможность для заполнения данных вручную, используя кнопку «Добавить». Задействовав кнопку «Заполнить» выбирается вариация «Заполнить суммы к восстановлению». Здесь не нужно менять знак суммы на отрицательный.

В дальнейшем формирование книги покупок с доп. листами и уточненной декларации проводится стандартно.