Как проверить книги продаж и покупок

На основании сведений из книги продаж и покупок определяется сумма НДС к уплате, составляется НДС-декларация. То есть это важный документ в рамках налогового учета. А потому все сведения, изложенные в книге, должны быть проверены.

Что собой представляет книга

Плательщики обязаны вести учет всех счетов-фактур. Их нужно фиксировать в журналах, предназначающихся для учета. Обычно составляются они по формам, установленным законом.

Если в этих бумагах будут содержаться ошибки, представители контролирующих органов вычеркнут ранее указанное значение, а затем доначислят налоги. Наличие неточностей приводит к необходимости дополнительного документооборота. А потому книгу нужно проверять заранее.

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

Вопрос: Как налоговому агенту зарегистрировать счет-фактуру в книге покупок и книге продаж?

Посмотреть ответ

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

Проверка подразумевает проведение расчетов, сравнение документов.

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Особенности сверки

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Экспресс-проверка книги продаж

В рамках экспресс-проверки нужно обращать внимание на эти пункты:

Полная проверка – это длительная процедура. Экспресс-проверка позволяет сократить время на проведение мероприятия. В ее ходе проверяются самые существенные моменты.

Сверка по НДС с контрагентами

Автор статьи — Копирайтер Контур.Бухгалтерии

Как налоговая проводит проверку по НДС

Уже пять лет налоговая администрирует НДС с помощью системы контроля АСК НДС-2. Благодаря ей “прозрачность” налога выросла, и не все компании и предприниматели оказались к этому готовы.

Сейчас процесс налоговой проверки по НДС выглядит так. Предприятия сдают в электронном виде декларации по НДС, к ним прилагают книги покупок и продаж. Система АСК НДС-2 проводит автоматическую камеральную проверку. Сопоставляет данные счетов-фактур покупателей и продавцов, проводит перекрестную проверку, выстраивает цепочки поставок и находит ошибки.

Также система выявляет “налоговые разрывы” и по определенным признакам ищет выгодоприобретателя такого разрыва. Программа может выявить возможный умысел и согласованность действий партнеров, к тому же анализирует декларации по всем налоговым периодам и видит повторяющиеся действия.

Какие ошибки находит система:

К примеру, если налоговики обнаружат, что в разделе 8 декларации (сведения из книги покупок) вы отразили данные счета-фактуры от поставщика, но сам поставщик не отразил данные этого же счета-фактуры в разделе 9 декларации (сведения из книги продаж), то этот факт вызовет у инспекторов вопросы, и вас попросят дать разъяснения.

Как реагировать на требования по обнаруженным ошибкам

Если вы получили требование о пояснении по контрольным соотношениям или по расхождениям с контрагентами, нужно на него отреагировать:

Если налоговая не доначислит НДС, достаточно передать свое пояснение либо в произвольной форме, либо в виде таблицы, где вы подтверждаете записи, которые считаете правильными, и исправляете значения там, где выявлены ошибки. Приложите к пояснениям копии подтверждающих документов, чтобы предотвратить дальнейшие вопросы.

Пояснение удобно отправить из сервиса, в котором вы ведете учет и готовите отчетность. Многие программы оснащены системой сверки по НДС, которая уменьшает риск доначислений налога и помогает готовить ответы на требования налоговой.

Какие ошибки чаще всего находит налоговая

Когда после проверки налоговая может отказать в вычете

Система автопроверки НДС легко определяет компании с признаками фирмы-однодневки или недобросовестного налогоплательщика. После этого ФНС может отказать в вычете налога покупателям такой компании и сослаться на то, что вы должны были проявить должную осмотрительность и не работать с опасными партнерами. Ведь контрагента легко проверить даже с помощью бесплатного сервиса ФНС “Проверка контрагентов” или “Проверка корректности заполнения счетов-фактур”.

Как снизить риск доначислений НДС и претензий от налоговой

Кроме проверки контрагентов на благонадежность есть другие меры, которые помогут избежать претензий в ходе камеральной автопроверки.

Как проверить декларацию по НДС перед отправкой

Проверьте, нет ли расхождений в показателях декларации с помощью контрольных соотношений. Это можно сделать и вручную, руководствуясь письмом ФНС от 19.03.2019 № СД-4-3/4921@. Но проще и надежнее делать это с помощью автоматической системы проверки в учетном сервисе.

Затем проверьте ИНН и КПП контрагентов, чтобы убедиться в верном заполнении разделов 8-12 декларации. Реквизиты проверяют с помощью встроенного модуля вашего учетного сервиса или вручную на сайте ФНС. Проверьте и самого контрагента на благонадежность, хотя это следует делать еще до совершения сделки.

Проведите сверку данных НДС с контрагентами. Такая возможность есть у многих бухгалтерских сервисов, но есть и отдельные системы для сверки. В систему загружают сведения из книг покупок и продаж, журналов учета счетов-фактур — это делаете вы и ваши контрагенты. Система ищет разногласия и либо не находит их, либо указывает, в каких счетах-фактурах они есть. Тогда лучше до сдачи декларации связаться с контрагентом и устранить разночтения в документах.

Проведите сверку по НДС и с налоговой — так вы узнаете, нет ли у вас долгов по налогу, все ли ваши платежи зачислены в бюджет. Подайте заявление о сверке, и через 5 рабочих дней налоговая передаст вам акт сверки для ознакомления. Если вы видите, что данные ФНС и ваши показатели совпадают, подпишите акт без разногласий. Если есть расхождения, укажите в акте свои показатели и передайте его инспекторам, чтобы найти причины несовпадений.

Сервис Контур.Бухгалтерия поможет верно рассчитать НДС и проверить декларацию перед отправкой. Система указывает на возможные ошибки при расчете НДС, подсказывает, какие документы нужно занести в систему или проверить, чтобы избежать штрафов и снизить сумму налога к уплате. Также в Бухгалтерии есть простой учет, зарплата, отчетность через интернет и другие инструменты. Познакомьтесь с сервисом: первые две недели работы бесплатны для всех новичков.

Как сверять ндс по счетам

Как обычно работать мы с вами будем в программе 1С:Бухгалтерия 8 редакция 3.0.

В меню Отчеты находим отчет Экспресс-проверка

В открывшемся окне выбираем необходимый период и открываем настройки отчета:

Так как в этой статье мы говорим об ошибках в учете НДС, то оставляем активными только два последних флажка. Остальные снимаем.

Можно раскрыть каждую возможность проверки и посмотреть, что программа будет проверять:

Нажимаем на кнопку Выполнить проверку и видим, например, вот такую картину:

Почему я пишу «Например…»? Потому что, скорее всего у вас не будет такого количества ошибок в базе. Мы с коллегами очень постарались придумать пример, который будет вам интересен.

Итак, у нас по ведению книги продаж выявлено 11 ошибок. Что ж. Будем разбираться. Раскрываем наши ошибки, ого! Ошибки по ВСЕМ возможным параметрам проверки. Вот такие мы молодцы.

Давайте разбираться по порядку. Раскрываем первую найденную программой ошибку:

Итак, первое, на что указывает нам программа – это на несоблюдение хронологического порядка нумерации счетов-фактур. Более того, очень весело и резво программа предлагает в разделе Рекомендации предлагает запустить обработку по автоматической перенумерации документов. Вот как замечательно. Т.е. мы целый квартал с вами работали, выставляли нашим контрагентам счета-фактуры, а теперь раз, и все переделаем. Вот как раз этого делать и не нужно. В законе нигде не говорится, что мы обязаны строго соблюдать хронологию в нумерации счетов-фактур, так что эту ошибку мы воспримем как условную и ничего переделывать не будем.

После того, как мы выписали счет-фактуру, выполним проверку еще раз. Ошибка исправлена, и мы переходим к следующему этапу. Своевременность выписки счетов-фактур по реализации. Здесь программа обнаружила ошибку, связанную с расхождением дат документа реализации и выписанного по ней счета-фактуры. Так же, мы можем прямо из этой обработки открыть либо реализацию, либо счет-фактуру и исправить дату документа:

Исправляем эту ошибку и переходим к следующей. Здесь уже более интересный случай. Программа проверила соответствие в БУ суммы выручки по счету 90.01.1 сумме начисленного НДС от реализации по счету 90.03. В детальном отчете ошибок программа указывает нам на «проблемный» документ, в котором, скорее всего и содержится ошибка. И ту мы видим такую ситуацию: Сумма выручки, База НДС и НДС рассчитанный по данному документу отсутствует, а вот НДС начисленный – равен 1525,42.

Прежде чем открывать этот документ, давайте посмотрим на следующую ошибку в экспресс-проверке:

Мы видим, что в анализ попал тот же самый документ и на предыдущем этапе, только детальная информация об ошибке – прямо противоположная. Т.е. Сумма выручки, База НДС и НДС рассчитанный по данному документу есть, а вот НДС начисленный – отсутствует. Очевидно, что исправив документ – мы избавимся сразу от двух ошибок, выявленных экспресс-проверкой.

Открываем проблемный документ и по гиперссылке переходим в окно установки счетов учета. И в данном конкретном случае ошибка кроется в счет учета НДС:

Если вы указали в документе счет доходов 91.01, то счет учета НДС в этом случае должен быть 91.02.

Это конечно добавляет некоторых сложностей при проверке декларации по НДС, но с этим придется смириться. Вносим исправление в счета учета, перепроводим документ и переформируем экспресс-проверку. Ошибок сразу стало на две меньше. Переходим к следующей строке нашего отчета:

Здесь программа тоже нам выделяет некоторый документ, в котором обнаружены не соответствие Базы НДС в БУ с Базой НДС по регистру «НДС продажи». Конечно, причин этой ошибки может быть много, и программа предлагает нам некоторые из них. Очень часто проблемы возникают из-за ручных проводок и корректировок. В данном конкретном случае мы пытались «подправить» в документе сумму НДС и ошиблись на 1 руб. Нам надо открыть ошибочную реализацию:

И просто «перенабрать» сумму реализации. А правильный НДС программа высчитает сама:

Проводим и закрываем документ и снова выполняем экспресс-проверку. Как видим, количество ошибок уменьшается. И следующая связана с отсутствием документа «Формирование записей книги продаж». Те пользователи, которые давно работают в программах 1С знают, что этот документ надо обязательно формировать в конце каждого квартала. Я рекомендую это делать всегда, даже если вы уверены в том, при автоматическом заполнении этот документ окажется пустым.

Прямо из этого отчета мы можем перейти в помощник по учету НДС или в разделе Операции перейти в список регламентных операций по НДС и сформировать необходимый документ.

Заполняем документ и снова выполним экспресс-проверку. Следующая ошибка связана с расхождением сумм НДС, начисленных с авансов и сумм по регистру «НДС продажи». Но в этом конкретном случае программа даже не дает нам подсказки. В каком документе нам искать ошибку:

Здесь нам может помочь ОСВ по счету 76АВ:

И в оборотно-сальдовой ведомости мы сразу же обращаем внимание на строку с пустым субконто. Открываем этот документ и видим, что эта проводка сделана с помощью операций введенной вручную.

Как правило, пользователи допускают большинство ошибок именно в ручных проводках. Мы сейчас не будем разбираться в тонкостях этого документа. Просто пометим его на удаление, как ошибочный. Наша цель – рассмотреть работу экспресс-проверки.

Следующая ошибка связана с неполным отражением в книге продаж операций по агентским договорам.

В разделе Рекомендации мы можем открыть обработку Регистрация счетов-фактур налогового агента, и сначала заполнить табличную часть автоматически а потом нажать на кнопку Выполнить.

И последняя ошибка в разделе проверки ведения книги продаж связана с неполным отражением в книге продаж сумм НДС по СМР. Программа также предлагает нам решение проблемы, сформировав документ Начисление НДС по СМР в регламентных операциях по НДС:

Документ также можно автоматически заполнить по данным информационной базы. И не забываем выписать на основании этого документа счет-фактуру.

Теперь еще раз запускаем проверку и видим, что по ведению книги продаж осталась одна ошибка, которую мы не принимаем как ошибку и исправлять не будем.

Ну а теперь рассмотрим правильность ведения книги покупок. К слову сказать, что это в наших же интересах правильно и как можно более полно отражать сведения в книге покупок, поэтому я только кратко коснусь этого раздела, рассмотрев три основные ошибки.

Первая – по аналогии с книгой продаж, программа подсказывает, что есть документы поступления, по которым отсутствует счет-фактура. Либо это ошибка, либо у вас действительно отсутствует оригинал документа. Здесь надо разбираться. Во всяком случае, программа нам подсказывает, какие документы надо проверить:

Ну и еще одна ошибка. Иногда встречается у пользователей – неправильно указан счет учета НДС в документе Поступления. Программа сравнивает данные по 19 счету и данные по регистрам НДС и оповещает нас об ошибке.

Открываем «проблемный» документ и исправляем счет учета НДС.

Также часто подобная ошибка в экспресс-проверке встречается при создании ручных операций по 19 счету. Напоминаю, что декларация по НДС заполняется по данным регистров накопления подсистемы НДС, поэтому ручных проводок по НДС следует избегать вообще.

Проведем еще раз экспресс-проверку ведения учета и у нас благополучно все исправлено, кроме нумерации счетов-фактур.

Конечно, кому-то из читателей некоторые из рассмотренных ошибок покажутся надуманными и притянутыми за уши, но моя задача была познакомить вас с очень полезной обработкой и показать принцип ее работы. Конечно, ошибки бывают разные и не всегда их так легко найти, как я вам показала, но в основном, я надеюсь, благодаря этой статье вы нашли еще одного помощника по проверке НДС в программе 1С Бухгалтерия предприятия.

С вами была Виктория Буданова. Спасибо что Вы с нами. Успешных вам отчетных кампаний. Думаю, что скоро вы поймете, что 1С – это просто.

Буданова Виктория

Универсальный отчет для проверки зависшего НДС

Зависший НДС — ситуация, знакомая каждому бухгалтеру. А вот быстро разобраться, почему она произошла, получится не всегда.

Ознакомившись с этой статьей, вы:

Ошибка формирования списанного НДС

Но при проверке учета за январь 2019 Экспресс-проверка :

Чтобы разобраться в причинах возникновения этой ситуации и исправить ошибку в программе, мы предлагаем воспользоваться Универсальным отчетом по регистру накопления НДС предъявленный.

Получите понятные самоучители 2021 по 1С бесплатно:

Настройка Универсального отчета

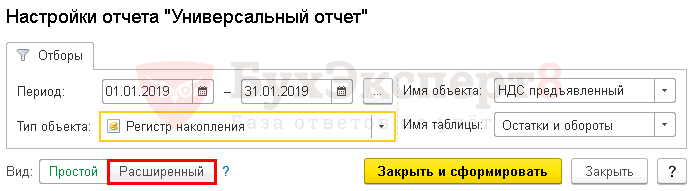

Заполнение шапки отчета

В шапке отчета укажите:

Настройка отчета

Расширенный вид отчета позволяет работать со специальными вкладками:

Это помогает настраивать отчет максимально гибко под свои условия.

Для отчета Проверка зависшего НДС заполним вкладки:

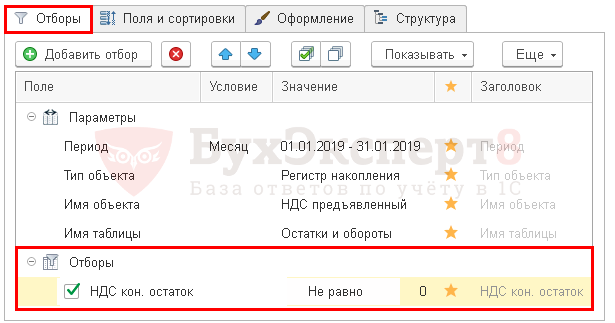

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите:

По кнопке Показывать выберите команду показывать В шапке отчета.

Заполненная вкладка Отборы выглядит следующим образом:

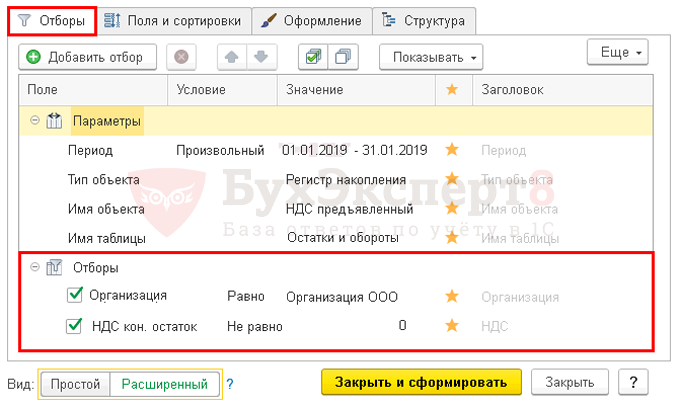

Если учет в базе данных ведется по нескольким организациям, можно добавить дополнительный отбор по полю Организация :

Вкладка Поля и сортировки

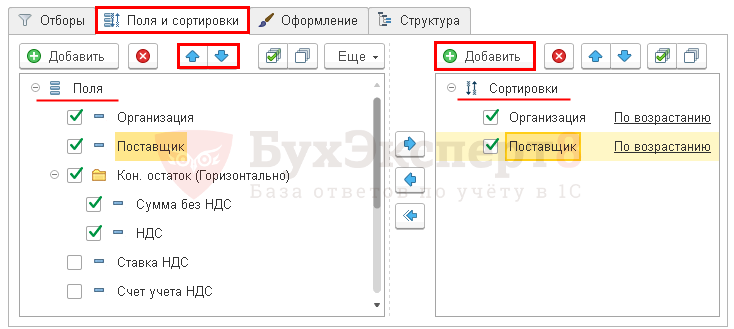

На вкладке Поля и сортировки, используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

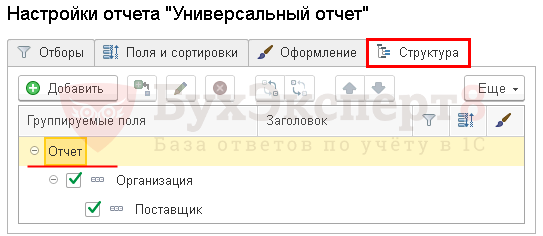

Вкладка Структура

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

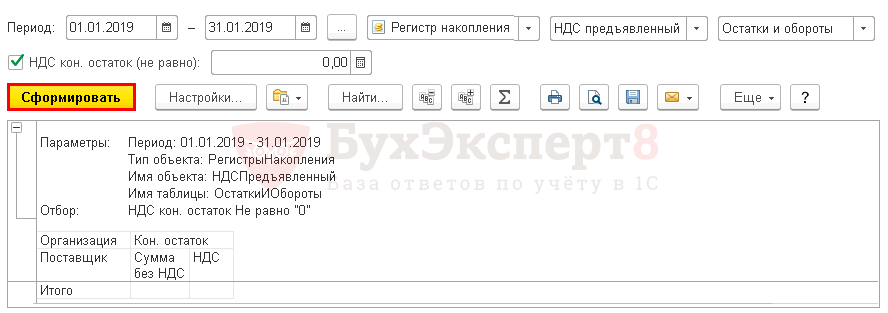

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме.

При ручной записи данных в регистр НДС предъявленный :

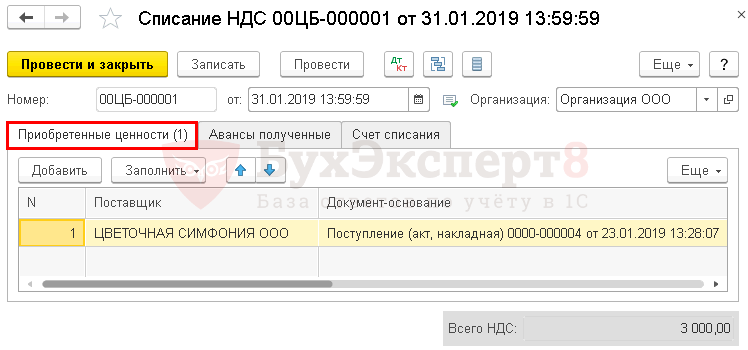

Можно посмотреть, как изменится ситуация, после использовании документа Списание НДС

Остатка по НДС теперь в регистре нет.

После ввода наименования настройки, например, Проверка зависшего НДС, вам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 3,00 из 5)