Как в 1С выставить счет в евро

В настоящее время многие организации осуществляют взаимодействие с иностранными компаниями. Соответственно расчеты могут производиться в иностранной валюте (доллары, евро, фунты).

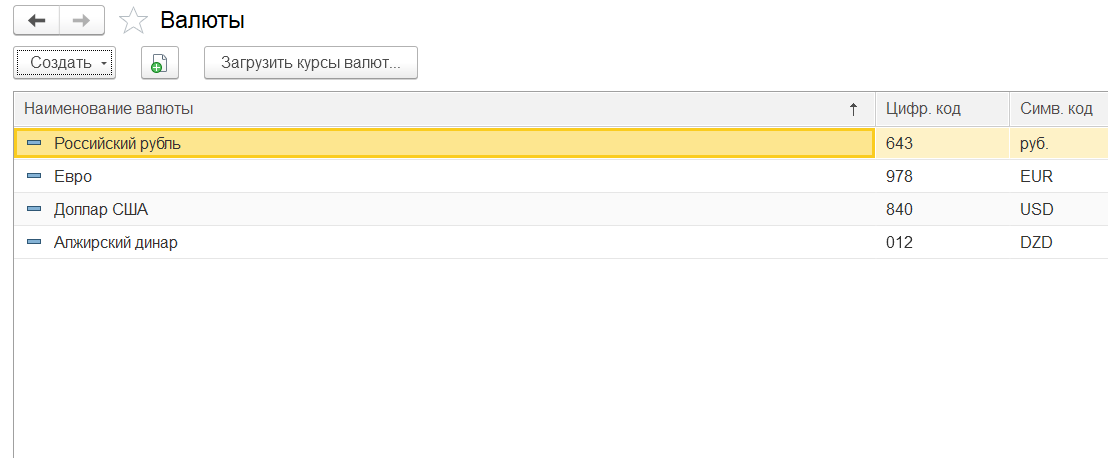

Для осуществления взаиморасчетов в иностранной валюте в программе 1С: Бухгалтерия заполняется справочник Валюты.

![]()

Для поддержания актуальности курса валют можно настроить регламентную операцию по загрузке курса валют (Администрирование – Обслуживание – Регламентные и фоновые задания)

![]()

В списке регламентных заданий выбираем Загрузка курсов валют и задаем расписание, по которому автоматически будет происходить обновление курсов валют

![]()

![]()

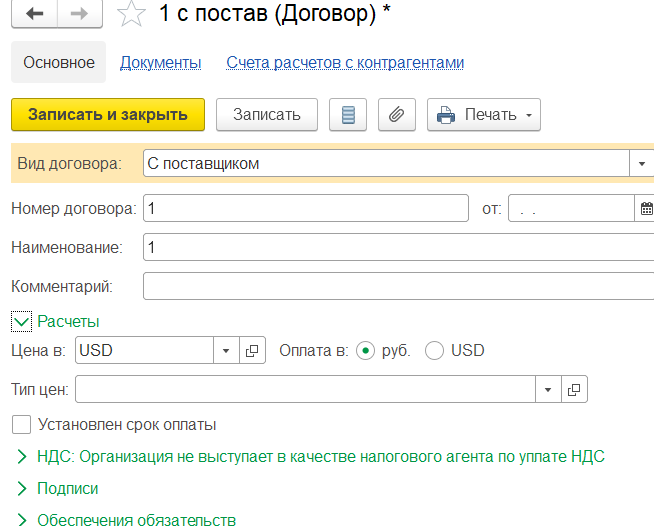

Указание валюты взаиморасчетов производится в настройках договора с контрагентом

![]()

После произведенных действий в 1С можно выставить счет в евро.

Для этого добавляем документ Счет (Продажи – Счета покупателям – Создать).

Выбираем нужного контрагента и договор. Программа отображает текущий курс валюты

![]()

В печатной форме документа отображается счет в евро

Валютные расчеты в «1С»

Автор: Марина Ерейская, бухгалтер-консультант компании «ГЭНДАЛЬФ»

Сложно представить современную экономику без валютных операций. Многие предприятия сотрудничают с иностранными контрагентами или же в рамках договора устанавливают цены в условных единицах. В связи с этим у бухгалтеров зачастую возникают вопросы, как же должны происходить расчеты, в какой момент образуются курсовые разницы и каким образом все это отразить в программах «1С».

Когда можно использовать валюту

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ).

Но есть особые случаи, когда расчеты в иностранной валюте между резидентами допускаются. И таких ситуаций довольно много:

При перечислении средств в рублях со счета, открытого одним резидентом за пределами России, на счет другого резидента в одном из отечественных банков.

При проведении резидентами-юрлицами целого ряда операций в валюте, зачисленной на их зарубежные счета. Сюда входят заработные выплаты сотрудникам расположенных за рубежом представительств, оплата и возмещение командировочных расходов работникам таких филиалов.

При уплате различных бюджетных сборов и налогов в иностранной валюте в федеральный или муниципальный бюджет соответствующего государства.

При переводе иностранной валюты с иностранных счетов физического лица-резидента РФ в Россию на счета других физических лиц-резидентов, открытых в российских банках.

Если валютный перевод производится с российских счетов на зарубежные между физическими лицами-резидентами, которые имеют тесные родственные связи, например, являются супругами.

При расчетах, связанных с получением банковских/коммерческих кредитов в уполномоченном банке.

При переводах в дипломатические представительства валютной заработной платы на счета физических лиц-резидентов, которые там работают.

Мы же рассмотри другую ситуацию, когда в договорах с контрагентами, организации можно указать, что оплата производится в рублевых суммах, а цены определяются в иностранной валюте (y.e.) (п. 2 ст. 317 ГК РФ). Обычно оплата по договорам осуществляется по согласованному курсу, чаще всего он равен курсу Центрального Банка РФ, но бывают ситуации, когда в договорах прописывается отклонения и устанавливается иной курс. Это отклонение может быть на какой-либо процент от курса ЦБ РФ или же на произвольно заданную часть. Но стоит помнить, что все активы, выраженные в условных единицах, в таком случае подлежат обязательному пересчету в рубли.

Использование условных единиц при совершении сделок – это способ установления цены, которая определяется в момент оплаты.

Как настроить валютный учет в «1С:Бухгалтерия 8»

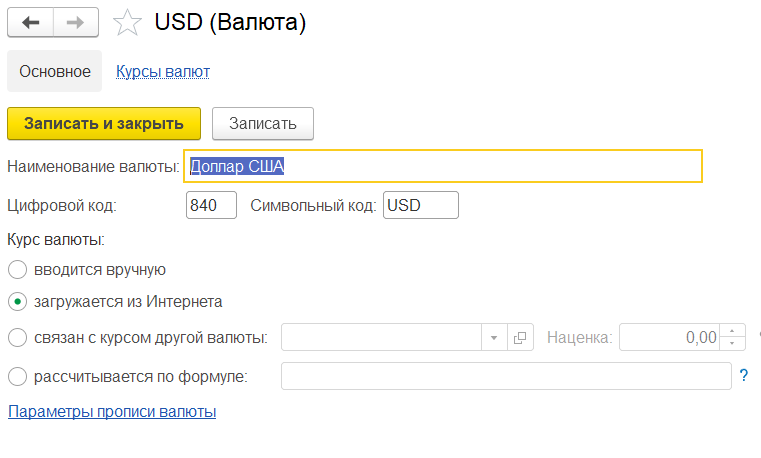

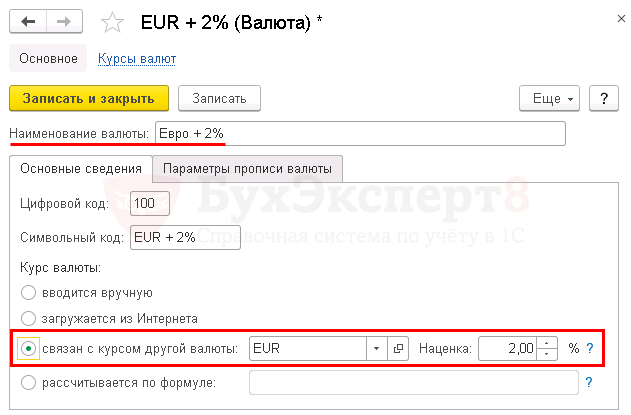

Изначально следует заполнить список валют. Для этого стоит зайти в раздел «Справочники» – «Валюты», где можно создать произвольную валюту или же выбрать из классификатора. Курс валюты определяется несколькими способами: вводится вручную, загружается из интернета, рассчитывается по формуле, или зависит от курса другой валюты, т. е. уменьшается или увеличивается на какой-либо процент от опорной валюты (рис. 1).

После этого программа готова к валютным операциям.

При выборе договора, при расчетах в у.е. во все документы автоматически будут проставляться счета учета:

60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)»;

60.32 «Расчеты по авансам выданным (в у.е.)».

62.31 «Расчеты с покупателями и заказчиками (в у.е.)».

62.32«Расчеты по авансам полученным (в у.е.)».

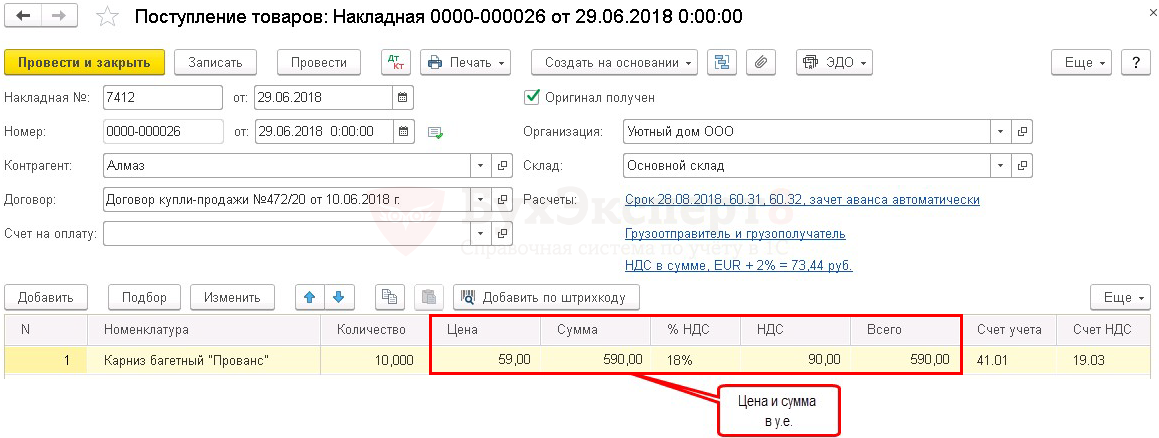

Следует обратить внимание, что при принятии к учету товара в документе «Поступление (акты, накладные)» в табличной части стоимость товаров указывается в у.е., то же самое касается и документов «Реализации».

Пересчет курса

Теперь рассмотрим на примерах, от чего зависит пересчет курса и каким образом он производится.

Главное для пересчета – это то, когда и как была произведена оплата за товар.

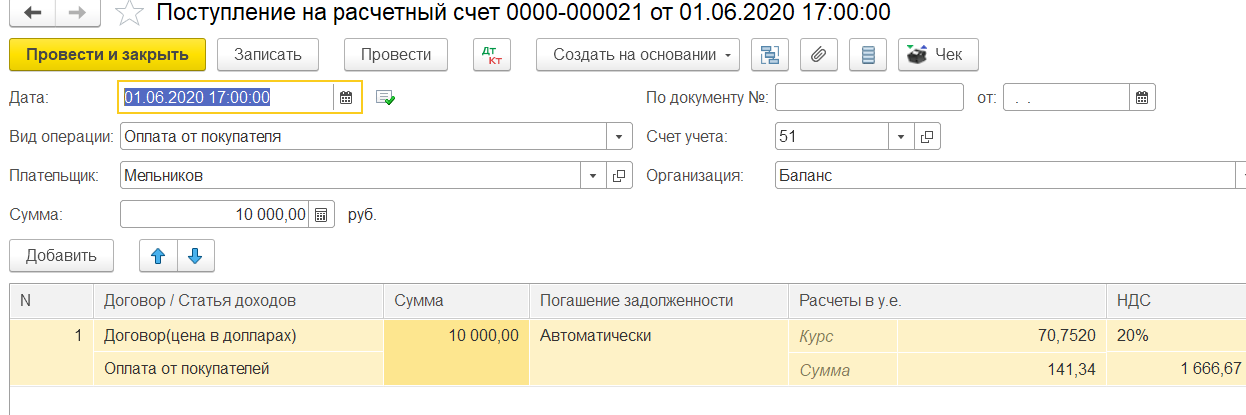

Если у нас приходит 100 % предоплата, то в бухгалтерском учете, товар признается в рублевой оценке по курсу, который действовал на дату оплаты. В дальнейшем пересчет полученной оплаты не производится, и, следовательно, курсовые разницы не возникают.

Пример.

1 июня 2020 г. ИП Мельников оплатил организации «Баланс» 100% стоимости поставки (рис. 3).

При реализации товара 09.06.2020 никаких курсовых разниц не образовалось, курс был взят на дату оплаты.

Второй вариант – если оплата пришла после принятия на учет. В таком случае товары признаются по курсу, который был установлен на дату перехода прав собственности. В момент реализации, в бухгалтерском учете продавца отражается сумма дебиторской задолженности покупателя в у.е., а также рублях, исчисленная по курсу на дату реализации. Сумма выручки не будет переоцениваться, а вот дебиторская задолженность, выраженная в у.е., будет переоцениваться на каждую отчетную дату или на момент полной (частичной оплаты покупателя). Соответственно, будут отражаться курсовые разницы, как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

Предоплата и постоплата в валюте

Еще одна ситуация это – частичная предоплата и постоплата.

При данной форме товары признаются по курсу суммированной стоимости. То есть оплаченная часть оценивается на дату предоплаты, неоплаченная часть на дату перехода прав собственности. Вторая часть сформирует дебиторскую задолженность покупателя в у.е. и в соответствующей ей сумме в рублях. Как и в предыдущем варианте, у нас возникнут курсовые разницы, которые учитываются как прочие доходы (расходы) в бухгалтерском учете и внереализационные доходы (расходы) в налоговом учете.

Теперь рассмотрим, как будет определяться налоговая база по НДС. Следуя НК РФ, она определяется на наиболее раннюю дату: отгрузки или день оплаты.

Если налоговая база по договору определяется на дату отгрузки, то в таком случае рассчитывается исходя из курса ЦБ РФ на день отгрузки. При всех последующих оплатах вычеты по НДС не корректируются. Следовательно, все разницы постоплаты у покупателя учитываются в составе внереализационных доходов или расходов.

Также следует обратить внимание, что НДС при покупке товаров принимается к вычету если:

товары используются в деятельности, которая облагается НДС;

в наличии есть правильно оформленный счет-фактура или же УПД;

и, конечно же, товары приняты на учет.

Принять к вычету покупатель имеет право сумму, которая указана в счет-фактуре. Важно, что счета-фактуры и УПД по всем договорам в условных единицах выставляются всегда только в рублях. Сумма будет зависеть от порядка уплаты.

Разберем на примерах работы с поставщиками.

Если у нас 100% предоплата, то поставщик обязан выставить отгрузочный счет-фактуру по курсу на дату предоплаты. Если был выставлен авансовый счет-фактура от поставщика, то так же можно принять к вычету НДС, но при получении товара НДС необходимо восстановить по такому счету-фактуре.

Следующий вариант, когда у нас постоплата. В таком случае счет-фактура выставляется по курсу на дату отгрузки.

Что касается частичной предоплаты и постоплаты, то поставщик обязан выставить отгрузочный счет-фактуру в рублевой стоимости, которая состоит из оплаченной части на дату предоплаты и неоплаченной по курсу на дату отгрузки.

С авансовыми счетами-фактурами такая же ситуация, что и в первом примере.

Как отразить курсовую разницу в «1С»

Теперь рассмотрим варианты, когда у нас возникает курсовая разница и как она отражается в программах «1С» при работе с иностранными контрагентами.

Согласно п. 4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. При пересчете возникает разница, она называется курсовой. Пересчет осуществляется по официальному курсу ЦБ РФ, ну или с каким-либо отклонение, если это обговорено сторонами договора.

Пересчету подлежат все денежные средства, находящиеся в банке или кассе, а также дебиторская и кредиторская задолженность в валюте.

Пересчет происходит либо по дате поступления или списания денежных средств в валюте, погашения обязательств, либо в последний день месяца.

При работе в программе «1С:Бухгалтерия 8» настройки осуществляются таким же образом, как мы рассмотрели в начале статьи. В справочниках создаются условные единицы и подгружаются их курсы, за исключением того, что контрагент в данном примере иностранец, и в договоре следует проставить и оплату, и расчеты в у.е.

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

Помимо этого, не забудьте проверить актуальные курсы валют в справочнике. Если все настройки произведены правильно, то расчеты будут проходить автоматически.

Курсовые разницы будут отображаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

И, соответственно, курсовая разница будет отражаться в двух вариантах: по дате операций, то есть непосредственно по документам «Поступление» – «Списание с расчетного счета» или «Реализация» – «Поступление товара». Второй вариант на конец месяца, с помощью регламентной операции «Переоценка валютных средств», которая выполняется автоматически при запуске процедуры по закрытию месяца.

Исчисление НДС в «1С:Бухгалтерии 8» при реализации товаров по договорам в у.е.

В договоре денежное обязательство, которое подлежит оплате в рублях, может быть выражено в иностранной валюте или условных денежных единицах (у.е.). Сумма рублевого эквивалента такого обязательства обычно определяется по официальному курсу соответствующей валюты или у.е. на день платежа. Однако стороны могут согласовать иной курс и иную дату его определения (п. 2 ст. 317 ГК РФ).

С 01.10.2011 пунктом 4 статьи 153 НК РФ установлен специальный порядок применения НДС по таким обязательствам. Согласно ему на день отгрузки (передачи) товаров (работ, услуг), имущественных прав при определении налоговой базы по НДС иностранная валюта или у.е. пересчитываются по курсу ЦБ РФ на дату отгрузки. При последующей оплате налоговая база не корректируется, а возникающие разницы в сумме НДС учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ или внереализационных расходов по статье 265 НК РФ.

Минфин и ФНС России разъяснили, что при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей полной предоплаты в рублях налоговую базу следует определять исходя из полученной полной предоплаты в рублях без пересчета по курсу ЦБ РФ на дату отгрузки (письмо ФНС России от 12.09.2012 № АД-4-3/15209@).

Также Минфин России уточнил, что в случае поступления частичной оплаты пересчет иностранной валюты и у.е. в соответствии с пунктом 4 статьи 153 НК РФ производится только в отношении части стоимости товаров (работ, услуг), не оплаченной покупателем на дату отгрузки товаров (работ, услуг) (письма Минфина России от 06.03.2012 № 03-07-09/20, от 21.02.2012 № 03-07-11/51, от 17.02.2012 № 03-07-11/50).

Установленный пунктом 4 статьи 153 НК РФ порядок применяется в отношении товаров (работ, услуг), отгруженных (выполненных, оказанных) начиная с 01.10.2011 (письмо Минфина России от 13.02.2012 № 03-03-06/1/83). В отношении товаров (работ, услуг), отгруженных до 01.10.2011, нужно руководствоваться ранее представляемыми Минфином России разъяснениями, согласно которым положительная разница, возникающая на дату получения полной оплаты, включается в налоговую базу по НДС на основании подпункта 2 пункта 1 статьи 162 НК РФ, а отрицательная разница для целей применения НДС продавцом не учитывается (письмо Минфина России от 30.12.2011 № 03-07-11/363).

1С:ИТС

Подробнее о курсовых разницах в НДС при расчетах в валюте или у.е. см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Организация при реализации товаров обязана предъявить к оплате покупателю сумму НДС и выставить счет-фактуру не позднее 5 календарных дней со дня отгрузки товаров (п. п. 1, 3 ст. 168 НК РФ).

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. Постановлением № 1137.

Комментарий экспертов 1С об изменениях в формах и правилах заполнения (ведения) документов по учету НДС и об их поддержке в 1С читайте в № 12 (декабрь), стр. 9 «БУХ.1С» за 2017 год.

Реализация товаров по договорам в у.е. в «1С:Бухгалтерии 8» (ред. 3)

Рассмотрим пример исчисления НДС и заявления налоговых вычетов при реализации товаров по договору в у.е. на условиях частичной предоплаты и отражения в «1С:Бухгалтерии 8» редакции 3.0.

Пример

Последовательность операций приведена в таблице.

Получение предварительной оплаты от покупателя

Операция поступления частичной оплаты в счет предстоящей поставки товаров (операция 1.1 «Получение предоплаты от покупателя») в программе регистрируется с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

В результате проведения документа Поступление на расчетный счет будет внесена запись в регистр бухгалтерии:

Согласно пункту 3 статьи 168 НК РФ продавец обязан не позднее 5 календарных дней со дня получения предварительной оплаты выставить покупателю счет-фактуру.

Счет-фактура на сумму полученной предоплаты (операция 1.2 «Выставление счета-фактуры на предоплату») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании (см. рис. 1).

Рис. 1. Поступление предоплаты от покупателя на расчетный счет

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию.

При этом в поле Код вида операции будет отражено значение 02, которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Для соблюдения требований пункта 5.1 статьи 169 НК РФ перед проведением документа Счет-фактура выданный необходимо указать наименование поставляемых товаров в соответствии с договором поставки (или указать их обобщенное наименование, если договором поставки предусмотрена отгрузка по заявке (спецификации), которая оформляется после оплаты) (письмо Минфина России от 06.03.2009 № 03-07-15/39).

После проведения документа Счет-фактура выданный в регистр бухгалтерии на закладке Бухгалтерский и налоговый учет вводится бухгалтерская запись:

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

В регистр накопления НДС Продажи вносятся записи для регистрации выставленного счета-фактуры в книге продаж. С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру.

Реализация товаров покупателю

Отгрузка товаров покупателю ООО «Торговый дом» (операции: 2.1 «Учет выручки от продажи товаров»; 2.2 «Зачет предоплаты от покупателя»; 2.3 «Начисление НДС с отгрузки товаров»; 2.4 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) (рис. 2).

Рис. 2. Реализация товаров

Поскольку стоимость реализованных товаров в договоре установлена в у.е. (EUR), документ Реализация (акт, накладная) также заполняется в у.е. (EUR).

В результате проведения документа Реализация (акт, накладная) в регистр бухгалтерии вводятся бухгалтерские записи:

Согласно пункту 4 статьи 153 НК РФ при определении налоговой базы по НДС в случае реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., иностранная валюта или у.е. должны пересчитываться в рубли по курсу ЦБ РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав.

То есть по договорам, в которых цена реализуемого товара (работ, услуг), имущественных прав выражена в у.е. или иностранной валюте, а оплата предусмотрена в рублях, правила определения налоговой базы по НДС аналогичны правилам определения выручки от реализации в бухгалтерском и налоговом учете (абз. 3 п. 9 ПБУ 3/2006, ст. 316 НК РФ).

В регистр накопления НДС Продажи вводится запись для книги продаж, отражающая начисление НДС к уплате в бюджет.

В регистр сведений Рублевые суммы документов в валюте вводится запись о рублевом эквиваленте сумм, отраженных в документе Реализация (акт, накладная) в у.е. (EUR).

Для выставления счета-фактуры на отгруженные товары (операция 2.5 «Выставление счета-фактуры на отгрузку товаров») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная) (рис. 2). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная).

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, и в документе Счет-фактура выданный в строке Сумма указано, что суммы для регистрации в журнале учета равны нулю, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Также будет сформирована дополнительная запись в регистре накопления НДС Продажи для хранения информации о платежно-расчетном документе.

С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру (рис. 3).

Рис. 3. Счет-фактура выданный на реализацию

Несмотря на то, что документ учетной системы Счет-фактура выданный отражает стоимость реализованных товаров и сумму НДС в у.е. (EUR), в печатной форме счета-фактуры указывается наименование и код валюты РФ и, соответственно, все стоимостные показатели отражаются в рублях (пп. «м» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Обратите внимание, стоимостных показателях табличной части документа Счет-фактура выданный возможно наличие несущественных расхождений, вызванных погрешностью округлений.

Очевидно, что иной порядок расчета мог бы привести к искажению налоговой базы по НДС и суммы исчисленного налога.

Отражение вычета НДС с полученной предоплаты

Согласно пункту 8 статьи 171 НК РФ и пункту 6 статьи 172 НК РФ налогоплательщик имеет право на вычет суммы НДС, исчисленной с полученной предоплаты, с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Автоматическое заполнение документа производится по кнопке Заполнить.

На закладке Полученные авансы будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленный ранее с сумм полученный предоплаты и зачтенных в счет отгрузки товаров. В результате проведения документа Формирование записей книги покупок вносится запись в регистр бухгалтерии:

Для регистрации документа Счет-фактура выданный в книге покупок предусмотрен регистр накопления НДС Покупки.

Таким образом, в книгу продаж за I квартал 2018 года (рис. 4) будут внесены регистрационные записи:

Рис. 4. Книга продаж за I квартал 2018 года

В книге покупок за I квартал 2018 года (рис. 5) будет отражена регистрационная запись:

Рис. 5. Книга покупок за I квартал 2018 года

В Разделе 3 декларации по НДС за I квартал 2018 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) будут указаны:

Получение оплаты от покупателя

Для выполнения операций: 4.1 «Получение оплаты от покупателя»; 4.2 «Переоценка валютных остатков» необходимо создать документ Поступление на расчетный счет на основании документа Реализация (акт, накладная).

В результате проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Согласно пункту 4 статьи 153 НК РФ изменение курса у.е. (EUR) при последующей оплате товаров не приводит к корректировке налоговой базы по НДС, сформированной при отгрузке товаров (работ, услуг), передаче имущественных прав. Для целей налогового учета разницы в сумме НДС учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ.

Приобретение товаров по договорам в условных единицах: законодательство и 1С

Достаточно часто у бухгалтера при появлении договора на приобретение товаров, выраженного в валюте или в условных единицах (у.е.), возникают проблемы с формированием их стоимости и отражением в учете.

Данная статья поможет вам не заблудиться в датах, курсах, стоимости принятия на учет товаров при ее пересчете в рублевую оценку. Давайте рассмотрим:

Изучив статью, вы уже никогда не запутаетесь, как оприходовать товары по этими «пресловутыми» договорам, выраженным в у.е.

Приобретение товаров по договорам в у.е.: законодательство

Бухгалтерский и налоговый учет

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 N 173-ФЗ).

При этом цена в договоре может быть выражена в любой валюте или условных единицах (у.е.), отличных от рублей (п. 2 ст. 317 ГК РФ).

Получите понятные самоучители 2021 по 1С бесплатно:

Оплата по таким договорам должна осуществляться только в рублях по согласованному сторонами курсу. Как правило, согласованный курс равен курсу ЦБ РФ, установленному на день оплаты. Но часто в договорах может устанавливаться иной курс, соответствующий курсу ЦБ РФ плюс 2%, минус 0,5% и т.п.

Первичные документы по таким договорам могут выставляться в рублях, валюте или у.е.

Счета-фактуры (УПД) в таких случаях выставляются только в рублях.

Стоимость активов (в т.ч. товаров), выраженных в у.е., подлежит в БУ пересчету в рубли (п. 4 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Какой курс валюты использовать для пересчета стоимости товаров в рубли?

Курс пересчета зависит от того, каким образом была произведена оплата за приобретенные товары.

Вариант №1. 100% предоплата по договору

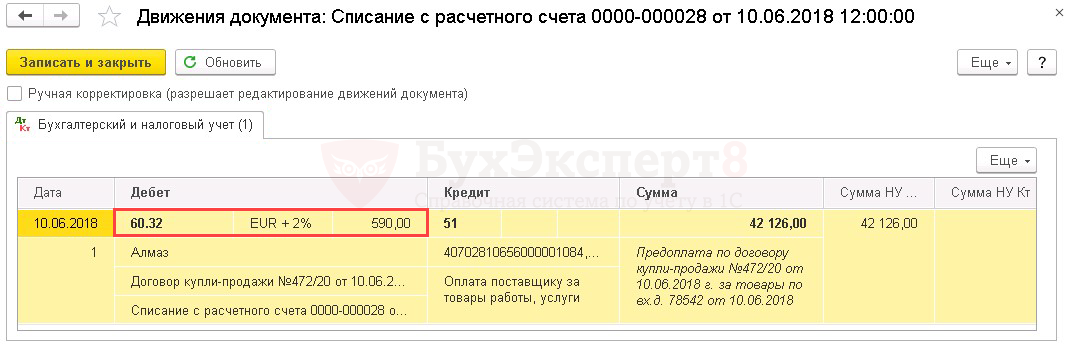

Товары, за которые прошла оплата в виде 100% предоплаты признаются в БУ в рублевой оценке по курсу, действовавшему на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №2. 100% постоплата по договору

Товары, за которые оплата проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

При смешанной форме оплаты в виде частичной предоплаты и постоплаты товары приходуются по суммированной стоимости:

Дальнейший пересчет стоимости товаров, принятых на учет по договорам в у.е., не осуществляется. Так же не осуществляется пересчет суммы выданных авансов поставщикам (п. 10 ПБУ 3/2006).

При этом переоценка кредиторской задолженности поставщикам по договорам в у.е. должна осуществляться на наиболее раннюю из дат (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ):

В таком случае будут возникать курсовые разницы, которые учитываются на счете 91 «Прочие доходы и расходы»:

Узнать больше о Курсовых разницах.

Налоговая база по НДС определяется на наиболее раннюю из дат (п. 1 ст. 167 НК РФ):

Если первоначальным моментом определения налоговой базы по договору в у.е. является день отгрузки, то она должна определяться исходя из курса ЦБ РФ на день отгрузки.

В бухгалтерском и налоговом учете рублевая оценка стоимости активов определяется по курсу ЦБ РФ на день перехода права собственности. Поэтому при не совпадении даты отгрузки и даты перехода права собственности будет возникать разница между оценкой стоимости в бухгалтерском/налоговом учете и налоговой базой по НДС.

При последующей оплате за товары вычеты по НДС не корректируется. Разницы в сумме налога в результате постоплаты у покупателя учитываются в составе внереализационных доходов или расходов (абз. 5 п. 1 ст. 172 НК РФ).

При приобретении товаров НДС принимается к вычету (п. 2 ст. 171 НК РФ) при выполнении условий:

В какой сумме имеем право на вычет НДС по договору в у.е.?

Покупатель имеет право принять к вычету ту сумму НДС, которая указана в счете-фактуре. Но необходимо быть внимательными и проверять суммы НДС в СФ, указанные поставщиком.

Счета-фактуры (УПД) по договорам в у.е. выставляются только в рублях. Рублевая сумма в счете-фактуре на отгрузку зависит от порядка оплаты по договору в у.е.

Вариант №1. 100% предоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке по курсу ЦБ РФ, действовавшему на дату предоплаты (п. 14 ст. 167 НК РФ, Письмо Минфина РФ от 23.12.2015 N 03-07-11/75467).

Если от поставщика ранее был получен авансовый счет-фактура, то по такому СФ так же НДС имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.

Вариант №2. 100% постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке покурсу ЦБ РФ, действовавшему на дату отгрузки (п. 4 ст. 153 НК РФ).

Вариант №3. Частичная предоплата и постоплата по договору

Поставщик обязан выставить отгрузочный СФ в рублевой оценке на стоимость, состоящую из:

Если от поставщика ранее был получен авансовый счет-фактура на частичную предоплату, то по такому СФ НДС так же имеем право принять к вычету. Но в момент получения товаров НДС по авансовому СФ необходимо восстановить.

Приобретение товаров по договорам в у.е.: учет в 1С

Настройка функциональности для ведения учета по договорам в у.е.

Для того чтобы в программе 1С появилась возможность вести учет по договорам в у.е., необходимо в справочник Валюты занести несколько позиций валют.

Оформление договора в у.е.

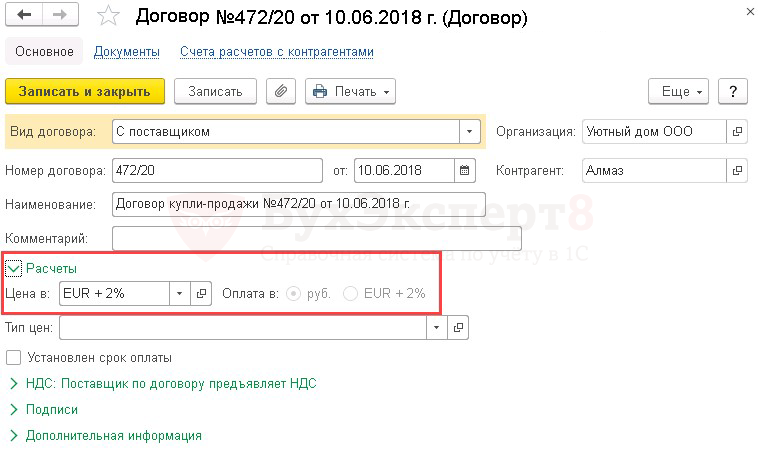

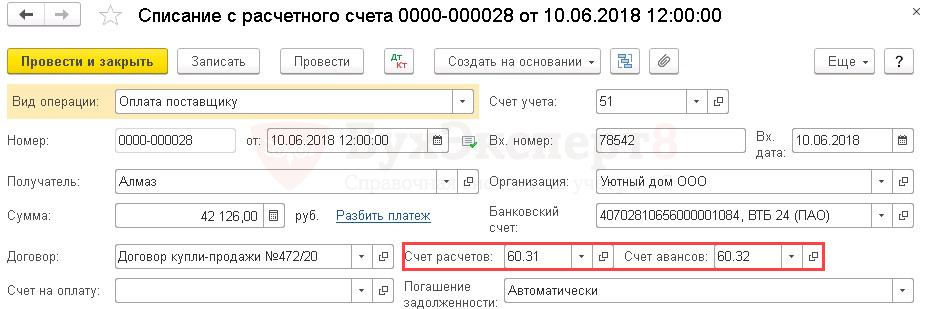

Если взаиморасчеты с поставщиком осуществляются по договору (счету на оплату), выраженному в валюте или у.е., а оплата производится в рублях, то при вводе договора в справочник Договоры необходимо в разделе Расчеты указать:

Счета расчетов с поставщиками по договорам в у.е.

При выборе договора в у.е. для ведения взаиморасчетов с поставщиками в документах автоматически будут устанавливаться счета расчетов, предназначенные в 1С для договоров в у.е.:

В результате проведения документов по соответствующим счетам взаиморасчетов с поставщиками будут сделаны проводки.

Курс для пересчета у.е. в рубли

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Еще одной особенностью заполнения документов по договорам в у.е. является то, что при оприходовании товаров в документе Поступление (акты, накладные) в табличной части указывается стоимость поступивших товаров в у.е.

Бухгалтерский учет ведется в рублях и стоимость объектов, выраженных в валюте, подлежит пересчету в рубли (ст. 12 Федерального закона от 06.12.2011 N 402-ФЗ).

Откуда программа берет курс для подстановки в документы с целью пересчета у.е. в рубли?

Курс, используемый 1С для пересчета у.е. в рубли, неразрывно связан с курсами в справочнике Валюты.

В справочник добавляется курс валюты или у.е., определенный в договоре. Это могут быть курсы официальных валют EUR, USD, а так же иные курсы у.е., например, такие курсы как EUR + 2%, USD – 1% и т.п.

При этом для автоматического заполнения иных курсов в справочник Валюты их необходимо привязывать к официальным курсам ЦБ РФ.

Какой курс для пересчета у.е. в рубли использует 1С при формировании проводок?

Курс, применяемый для рублевой оценки стоимости приобретенных товаров, будет отличаться и зависит от порядка оплаты по договору.

Рассмотрим разные варианты приобретения товаров по договору в у.е.:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Здравствуйте! Очень довольна рассматриваемой темой и подачей материала лектором. Благодарю за нужную и квалифицированную работу.