Как сформировать уточненную декларацию по НДС в «1С:Бухгалтерии 8»

В предыдущей статье мы рассказали об общих правилах формирования и представления уточненной декларации по НДС – о том, как расшифровать требование из налоговой, какие разделы необходимо представлять в составе уточненки и т.д. В этом материале экспертов 1С читайте о том, как сформировать уточненную декларацию непосредственно в программе «1С:Бухгалтерия 8» ред. 3.0.

Материалы по подготовке и представлению отчетности

Рассмотрим алгоритм формирования уточненной декларации по НДС в программе «1С:Бухгалтерия 8» ред. 3.0 на практическом примере. Все рисунки в данном примере выполнены в редакции 3.0.39 программы в интерфейсе «Такси».

Пример

ООО «ТФ-Мега», применяющее общую систему налогообложения, представило налоговую декларацию по НДС за 1 квартал 2015 года. Контрагент во 2 квартале 2015 года выставил исправленный счет-фактуру по товарам, приобретенным в I квартале. Причина – техническая ошибка в указании цены. В связи с этим у предприятия возникла необходимость аннулировать запись в книге покупок за 1 квартал и представить уточненную декларацию за 1 квартал 2015 года.

Первичная налоговая декларация

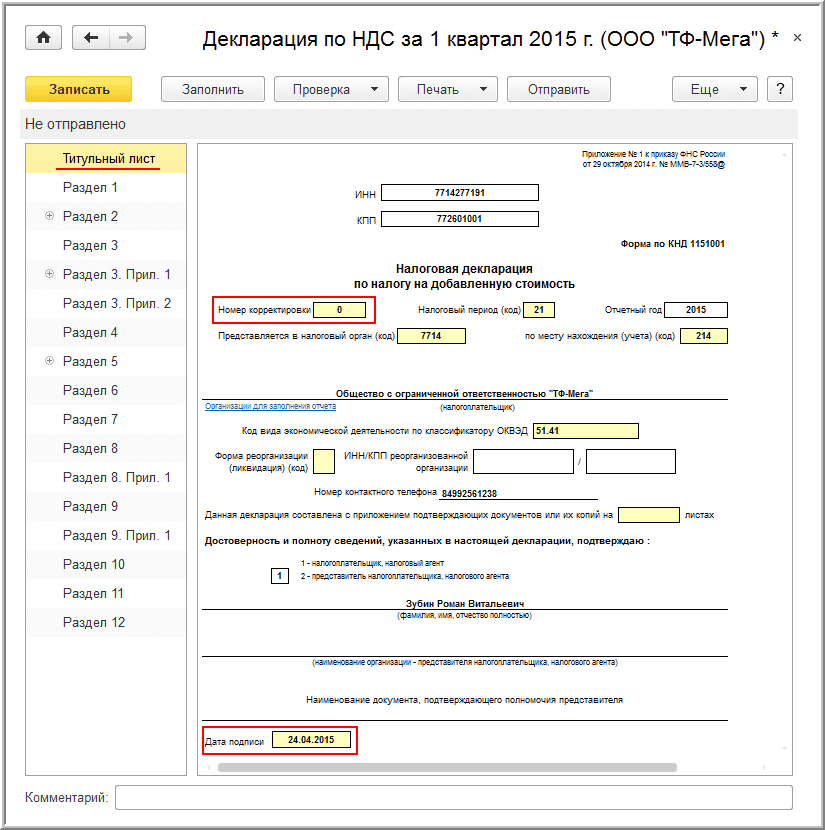

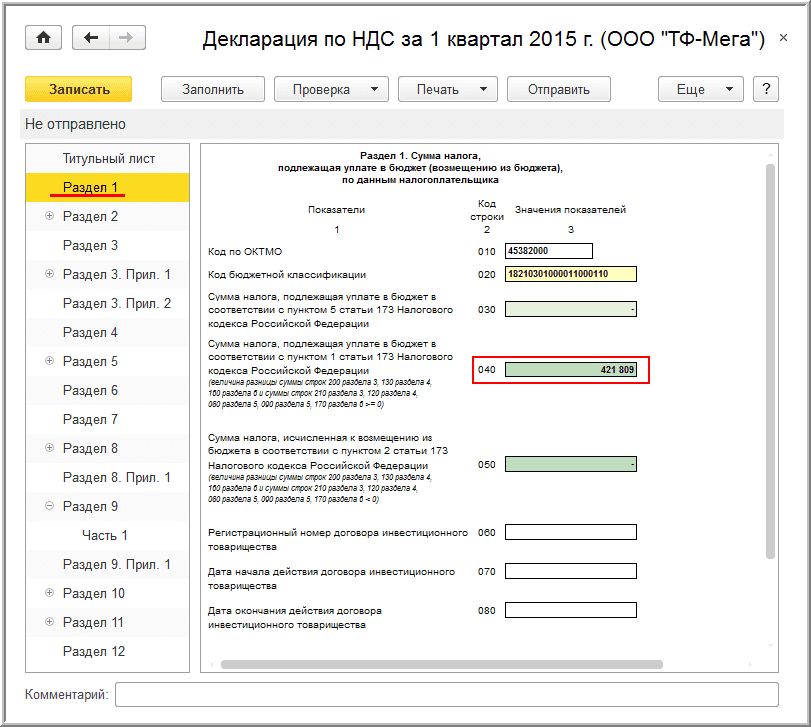

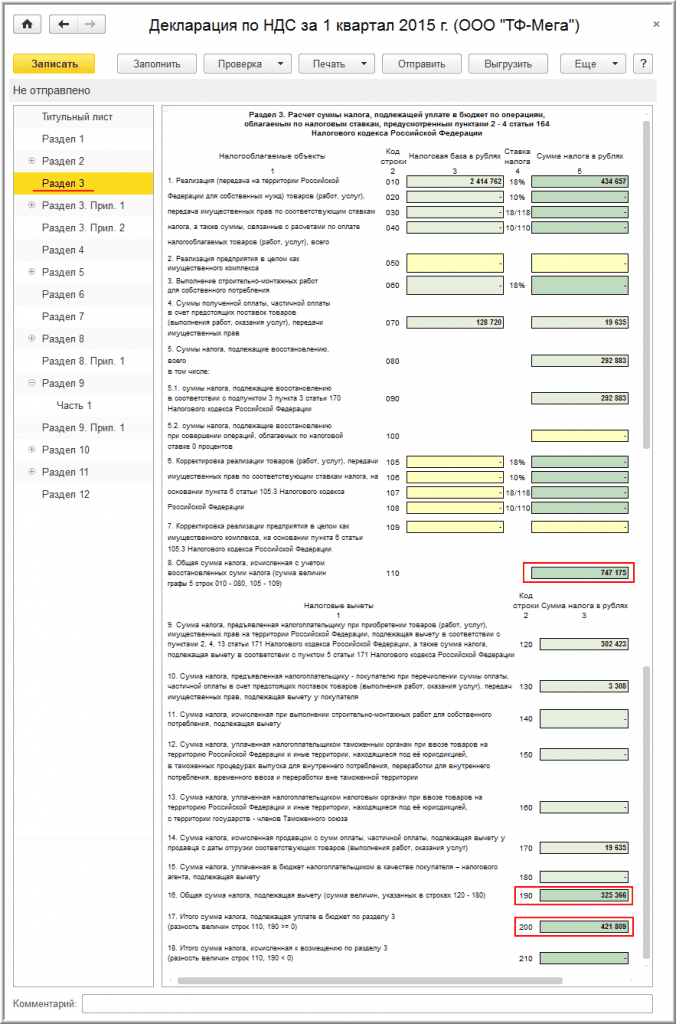

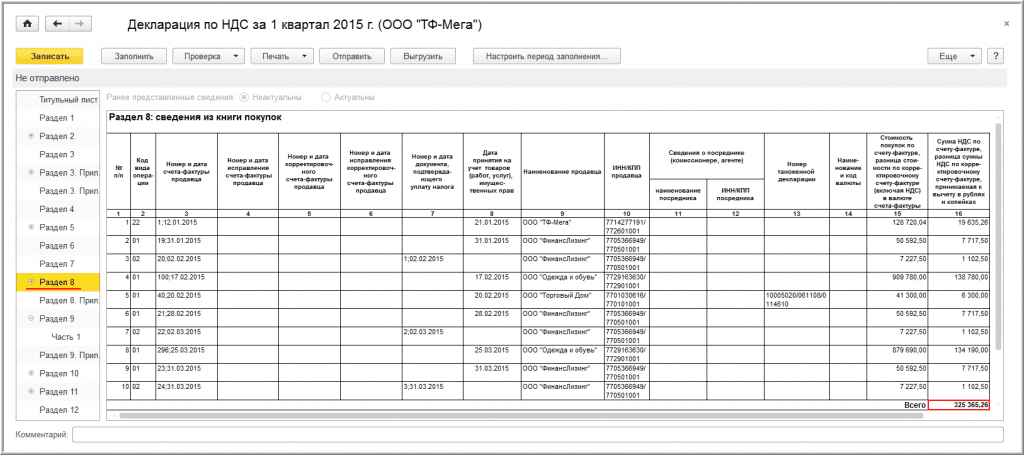

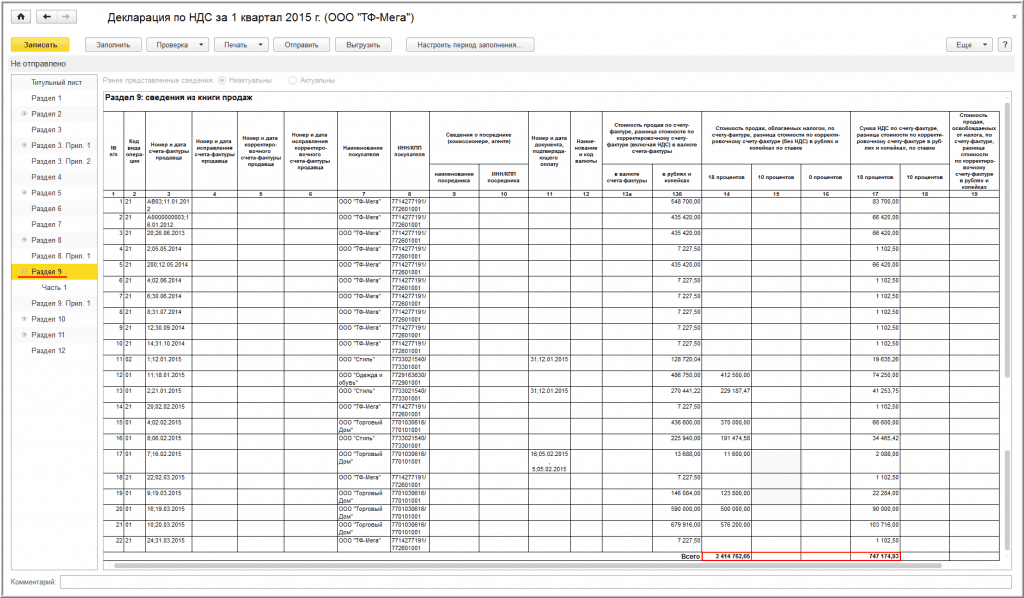

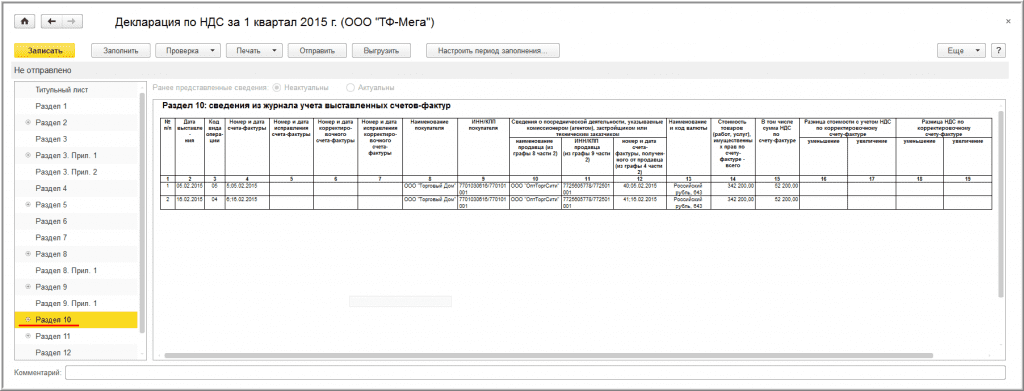

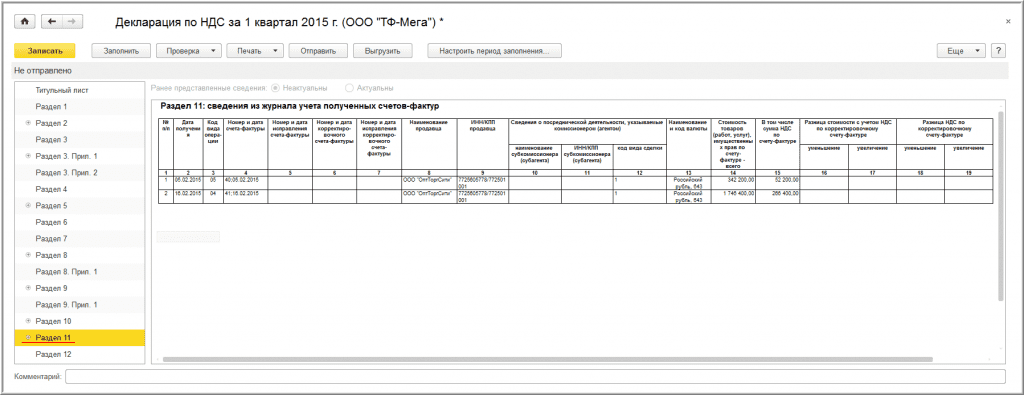

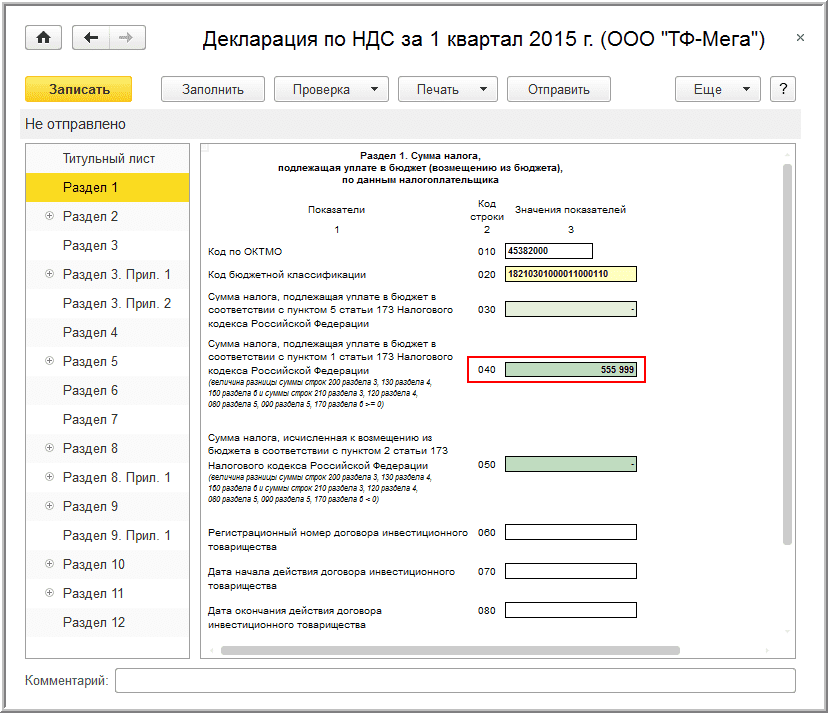

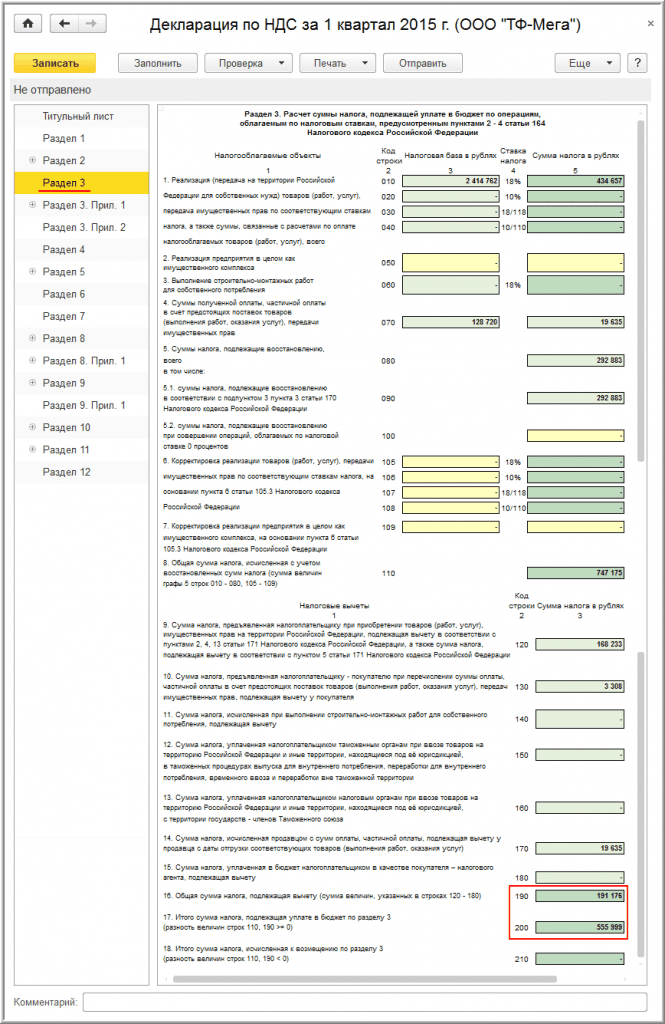

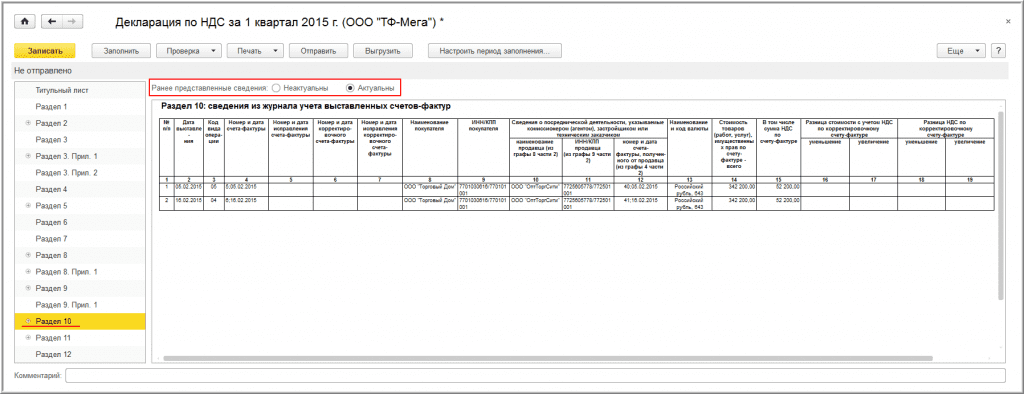

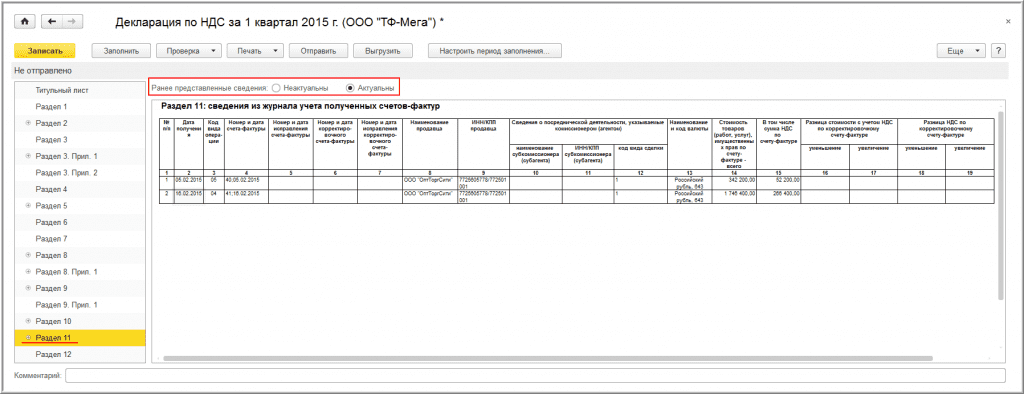

Организация ООО «ТФ-Мега», являющаяся плательщиком НДС и осуществляющая деятельность по реализации товаров, в том числе в рамках договора комиссии, представила за 1 квартал 2015 года налоговую декларацию по НДС в составе: титульного листа (рис. 1), раздела 1 (рис. 2), раздела 3 (рис. 3), раздела 8 (рис. 4), раздела 9 (рис. 5), раздела 10 (рис. 6), раздела 11 (рис. 7) (раздел – Отчеты, подраздел – 1С-Отчетность).

Исправление записей книги покупок за 1 квартал 2015 года

При получении исправленного счета-фактуры в налоговом периоде, следующем за периодом отражения налоговых вычетов по приобретенным товарам (работам, услугам), имущественным правам, у налогоплательщика возникает обязанность аннулировать записи из книги покупок отчетного периода и, следовательно, представить уточненную декларацию по НДС.

Полученный от продавца исправленный счет-фактура регистрируется в книге покупок по мере возникновения права на налоговый вычет (абз. 3 п. 9 Правил ведения книги покупок, утв. Постановлением № 1137). По мнению Минфина России и ФНС России, право на налоговый вычет по исправленному счету-фактуре возникает не ранее налогового периода фактического получения исправленного счета-фактуры (письмо Минфина России от 01.09.2011 № 03-07-11/236, письмо ФНС России от 06.09.2006 № ММ-6-03/896@).

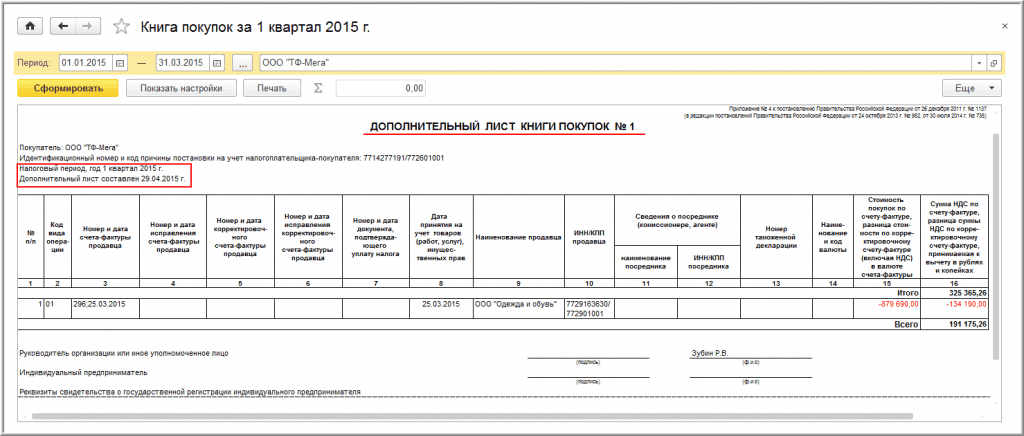

Таким образом, налогоплательщик, получивший во 2 квартале 2015 года исправленный счет-фактуру по приобретенным товарам, по которым в 1 квартале 2015 года был заявлен налоговый вычет на основании первоначального счета-фактуры, должен сформировать дополнительный лист книги покупок за 1 квартал 2015 года и аннулировать запись по первоначальному счету-фактуре. Полученный исправленный счет-фактуру он вправе зарегистрировать в книге покупок за налоговый период начиная со 2 квартала 2015 года в течение 3-х лет с даты принятия на учет приобретенных товаров (п. 1.1 ст. 172 НК РФ).

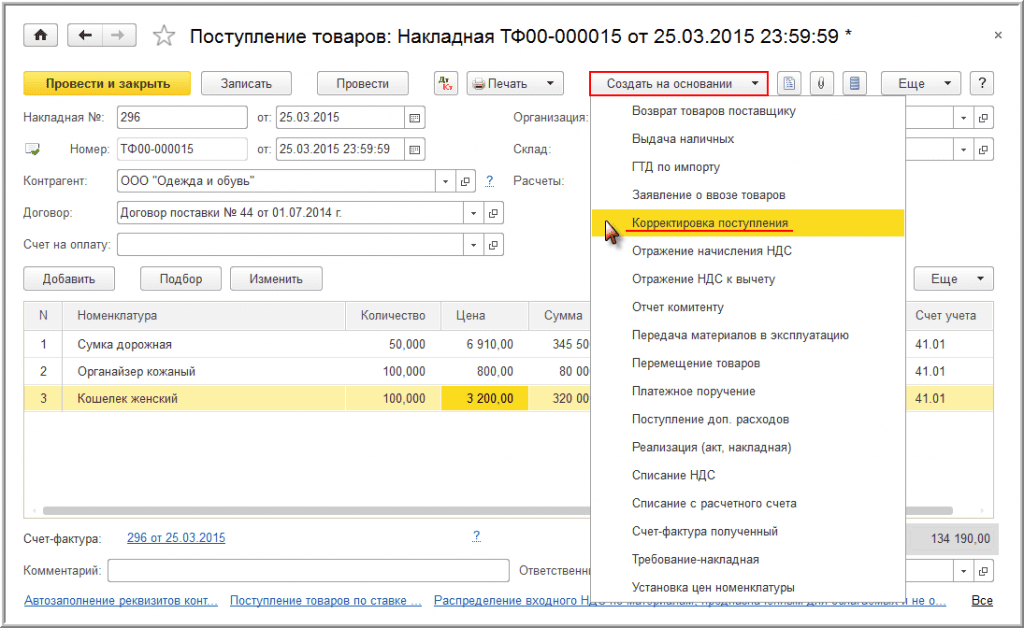

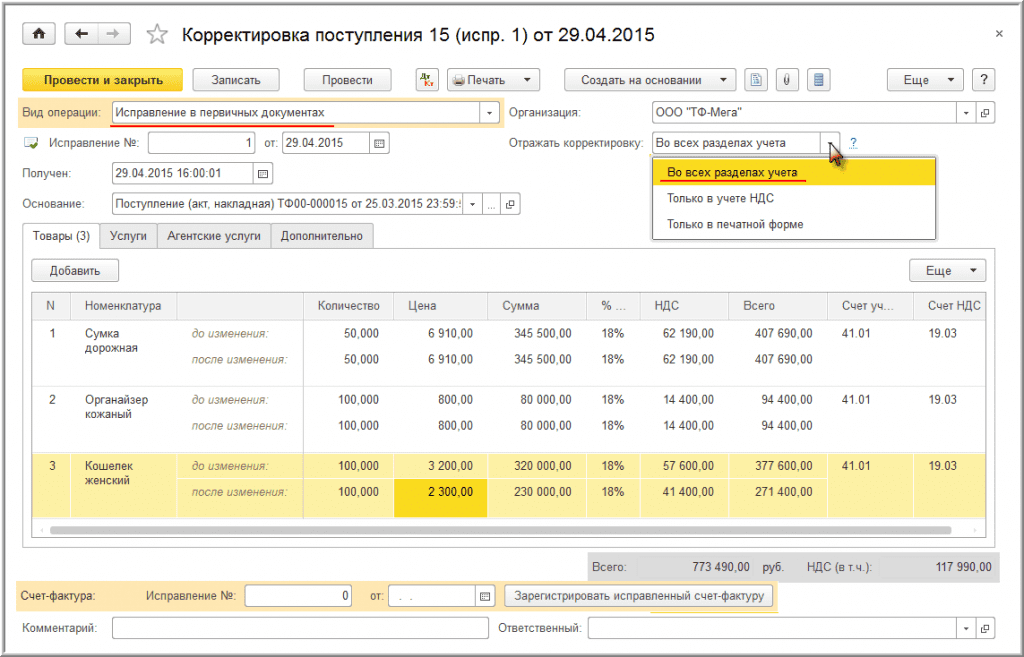

Для отражения в учете операции по корректировке поступления в связи с внесением исправлений в счет-фактуру необходимо создать документ «Корректировка поступления». Данный документ можно создать на основании документа «Поступление (акт, накладная) (рис. 8).

В новом документе Корректировка поступления необходимо указать:

Для регистрации предъявленного поставщиком исправленного счета-фактуры необходимо в строке Счет-фактура: в полях Исправление №: и от: документа Корректировка поступления (рис. 9) ввести соответственно номер и дату исправления и нажать кнопку Зарегистрировать исправленный счет-фактуру. При этом автоматически будет создан новый документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления.

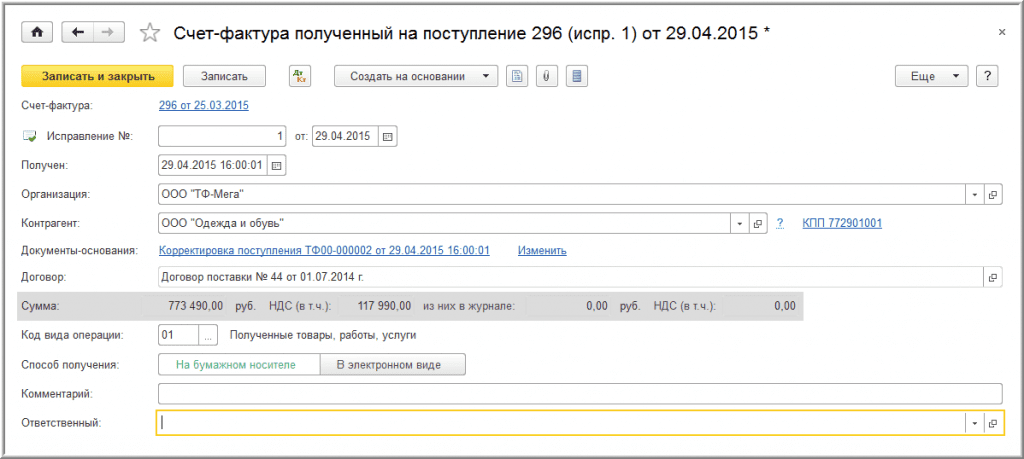

Пройдя по гиперссылке можно перейти в новый документ Счет-фактура полученный, сформированный на основании поступившего исправленного счета-фактуры (рис. 10).

Формирование уточненной декларации за 1 квартал 2015 года

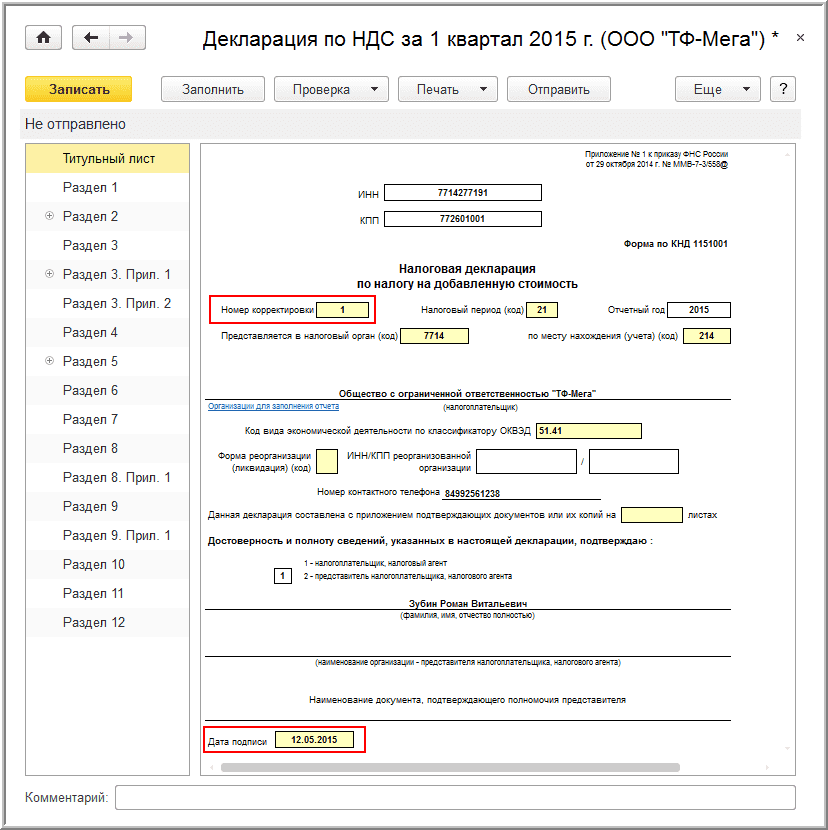

При заполнении титульного листа (рис. 12) уточненной декларации необходимо обратить внимание на правильное указание номера корректировки. Так как представляется первая уточненная декларация, то в поле Номер корректировки указывается значение «1».

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

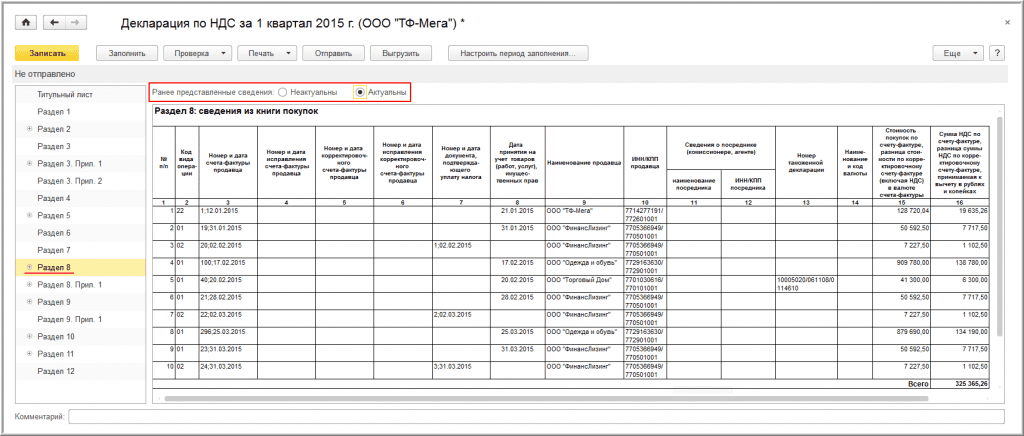

Поскольку изменения в регистрационных записях книги покупок за 1 квартал 2015 года производились посредством применения дополнительного листа № 1, то сведения из раздела 8 уточненной налоговой декларации (рис. 15) полностью соответствуют сведениям из раздела 8 первичной декларации (рис. 4). Поэтому налогоплательщик может повторно не представлять в налоговый орган сведения из раздела 8, проставив в строке Ранее представленные сведения отметку для значения Актуальны. Эта отметка соответствует признаку актуальности «1», который означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган повторно не представляются.

В этом случае при выгрузке уточненной налоговой декларации в разделе 8 будет заполнена только строка 005, в которой будет указан признак актуальности «1» (рис. 22).

Если налогоплательщик все-таки пожелает повторно выгрузить в составе уточненной декларации все сведения из раздела 8, то он должен проставить отметку для значения Неактуальны (рис. 15).

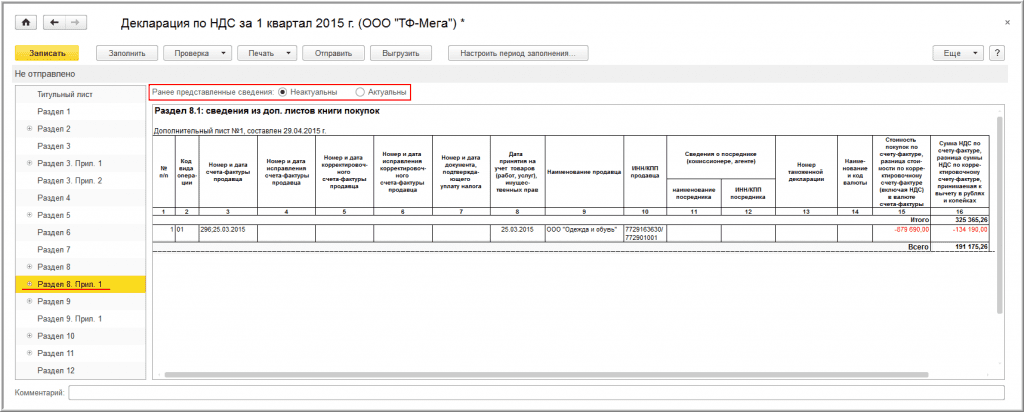

Для отражения аннулирования записи из дополнительного листа книги покупок будет сформировано приложение 1 к разделу 8. Поскольку данный раздел в составе первичной декларации не представлялся, то для него в строке Ранее представленные сведения обязательно проставляется отметка для значения Неактуальны. Такая отметка соответствует проставлению признака актуальности «0», который означает, что в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись либо были замены из-за выявления ошибки или неполноты отражения (рис. 16).

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

Поскольку в разделы 9-11 изменения не вносились (рис. 17-19), то налогоплательщик в соответствующих разделах:

После выгрузки уточненной налоговой декларации по НДС за 1 квартал 2015 года будут сформированы шесть файлов (рис. 20):

Отправляем корректировку по НДС в программе 1С:Бухгалтерия 8 ред. 3.0

В процессе работы каждый бухгалтер рано или поздно сталкивается с различными переделками в учёте первичных документов. Конечно, возникает вопрос, как правильно провести все изменения в программе 1С, чтобы не возвращаться к нему заново. Корректировок по НДС может быть множество. В этой статье мы остановимся на примерах, которые чаще всего встречаются.

Ошибочное дублирование в книге покупок

Рассмотрим первую ситуацию, когда в отчётности за прошлый налоговый период (второй квартал 2018 года) мы ошибочно задублировали в книге покупок сумму покупки и приняли к вычету лишнее (рис.1). Ошибку обнаружили поздно, декларация была уже сдана.

Любое изменение в первичных документах, повлекшее за собой изменение в сумме НДС к уплате или к вычету прошлого налогового периода (квартала) должно быть зафиксировано корректирующей декларацией по НДС того же налогового периода в обязательном сопровождении дополнительных листов! При этом данные раздела 8 корректирующей декларации по НДС (книга покупок) остаются идентичными исходному разделу 8 первичной декларации.

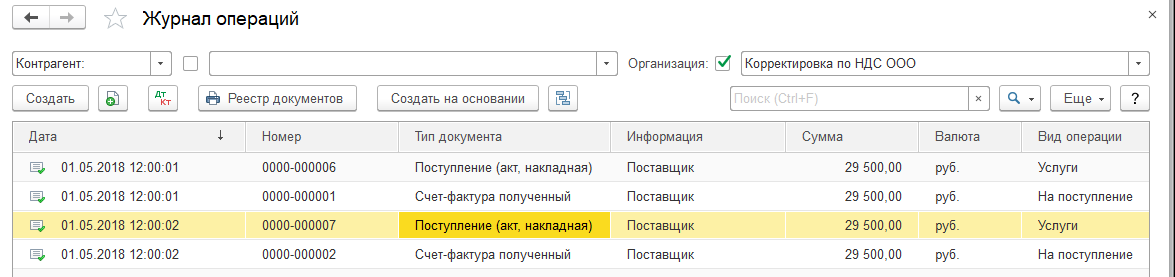

Итак, в 1С:Бухгалтерия 8 ред. 3.0. мы имеем два одинаковых документа «Поступление услуги» с зарегистрированными счетами-фактурами второго квартала (рис. 2).

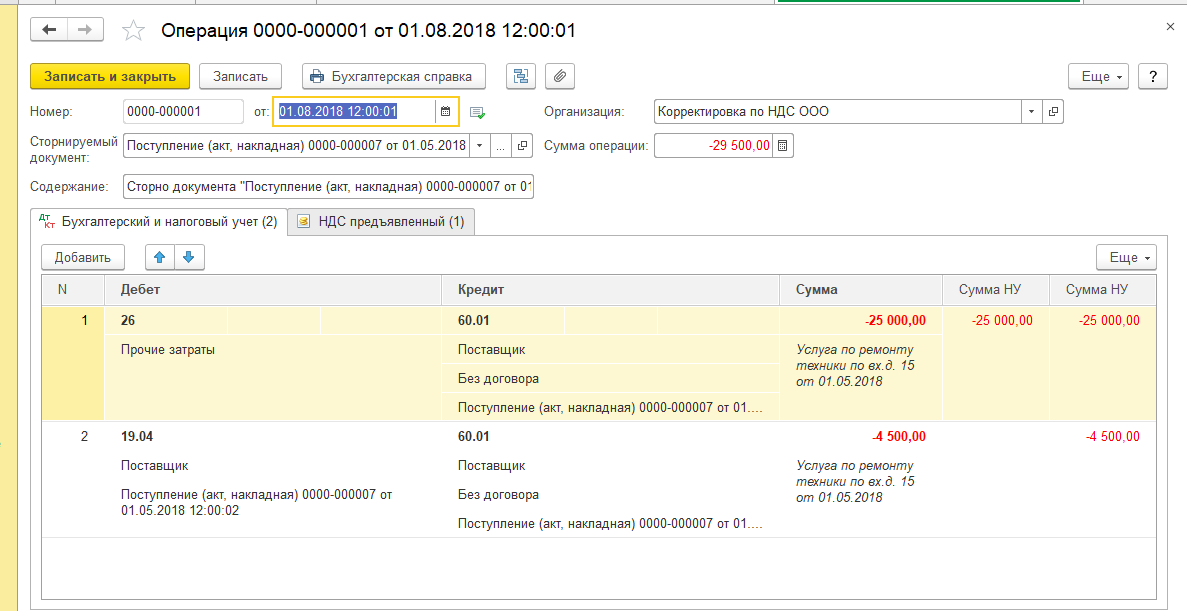

Исправлять ситуацию будем методом сторно в текущем налоговом периоде. Что значит этот метод? Мы полностью снимаем все движения по бухгалтерским счетам и регистрам по сторнируемому документу, обнуляем его. Данная операция в программе автоматизирована. Для этого нам необходимо зайти в раздел «Операции» – «Операции, введённые вручную» – создать – «Сторно документа» (рис. 3).

По строке «Сторнируемый документ» выбираем лишний документ «Поступление услуги». Движения по счетам и регистру «НДС предъявленный» отсторнируются автоматически. Отсторнировать таким же образом следует и сопроводительную «Счёт-фактуру полученную», поскольку именно через неё был принят входящий НДС к вычету. Здесь на закладке «НДС покупки» необходимо будет зафиксировать информацию о том, что запись должна быть отнесена в дополнительный лист книги покупок второго квартала (рис. 4).

Неверное отражение в 1С суммы или количества материальных ценностей по входящему документу

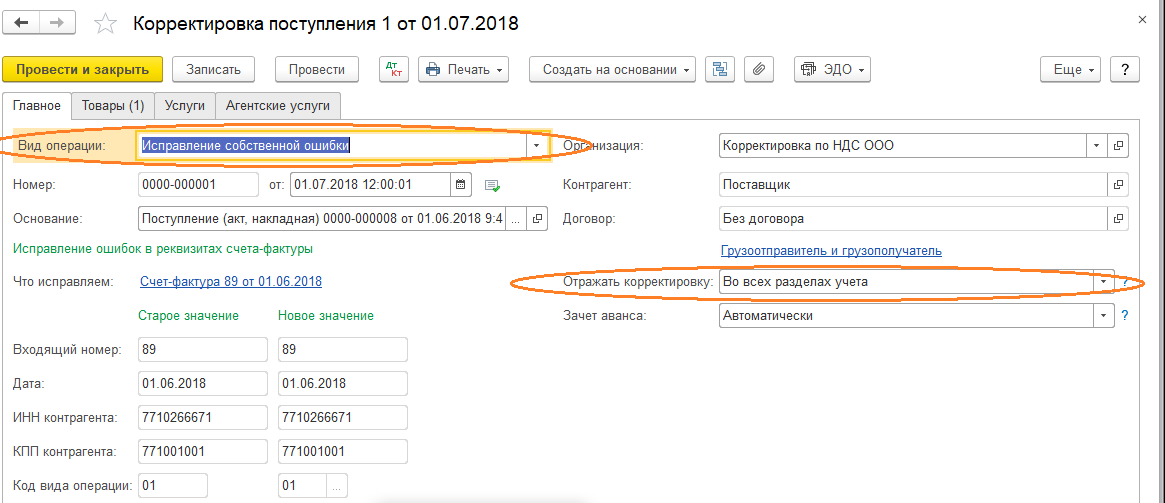

Второй вариант корректировок, который очень распространён, – это неверное отражение в программе 1С суммы или количества материальных ценностей по входящему документу от поставщика и, соответственно, принятой суммы НДС к вычету. Скажем сразу, процесс создания корректировочного документа в программе полностью автоматизирован. Нам достаточно зайти в исходный документ по поступлению товара или услуги и на его основании создать документ «Корректировка поступления» (рис. 5).

Чтобы он был доступен пользователю программы, необходимо наличие полной функциональности в разделе «Главное».

В реквизите «Вид операции» у документа «Корректировка поступления» обязательно указываем «Исправление собственной ошибки». Именно благодаря ему исправительная запись будет зарегистрирована в дополнительном листе декларации по НДС (приложение 1 к разделу 8) того налогового периода, в котором изначально была совершена покупка и заявлен к вычету НДС. Если исправление ошибки производится в том же периоде, в котором она была допущена, корректирующая декларация по НДС не подаётся, дополнительные листы не формируются.

В поле «Отражать корректировку» необходимо выбрать показатель «Во всех разделах учёта» (при такой настройке все изменения будут зафиксированы не только по счетам бухгалтерского учёта, но и в регистрах НДС, а это важно, поскольку они отвечают за формирование книги покупок).

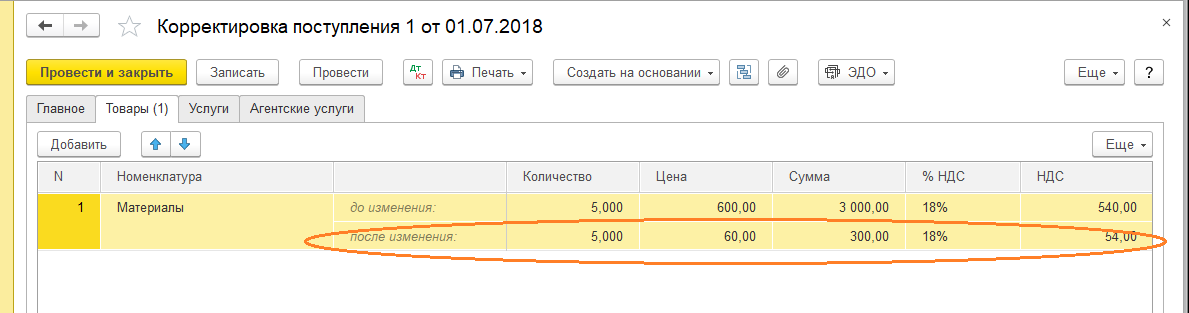

Табличная часть, в которой мы отражаем движения по покупным товарам и услугам, будет заполнена автоматически. В строке «После изменения» не забудьте указать новые данные по цене и количеству товаров или другую ставку НДС (рис. 6).

А также зарегистрировать счёт-фактуру на закладке «Главное». Если ошибка была допущена в реквизитах счёта-фактуры, она исправляется таким же образом: правильные данные должны быть указаны в реквизитах колонки «Новое значение». При этом закладки «Товары» или «Услуги» остаются нетронутыми.

Кроме того, разработчиками 1С реализована опция повторного редактирования первичных документов и счетов-фактур на основании уже существующих корректировок.

Изменились условия поставки товара

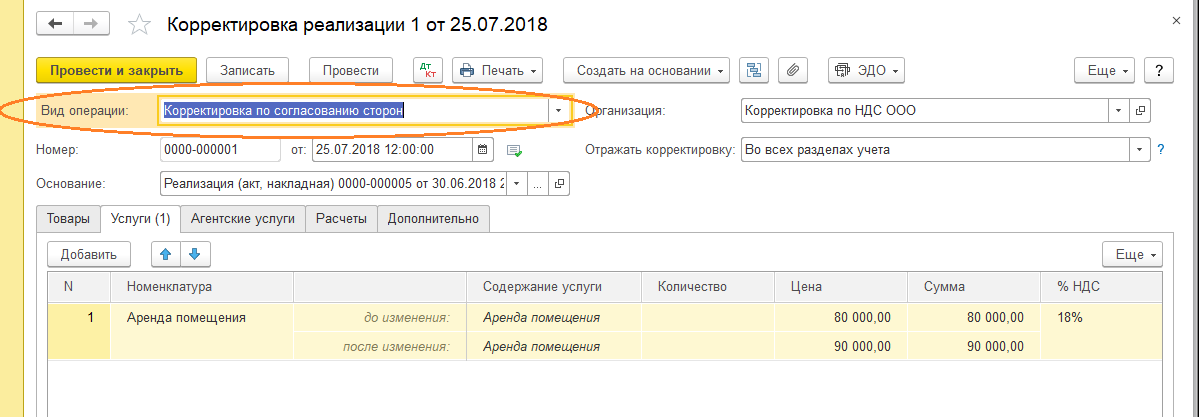

Рассмотрим третий вариант корректировок по НДС со стороны поставщика, когда ошибок в учёте допущено не было, просто изменились условия поставки товара (изменилось его количество или цена, а может быть, и то и другое).

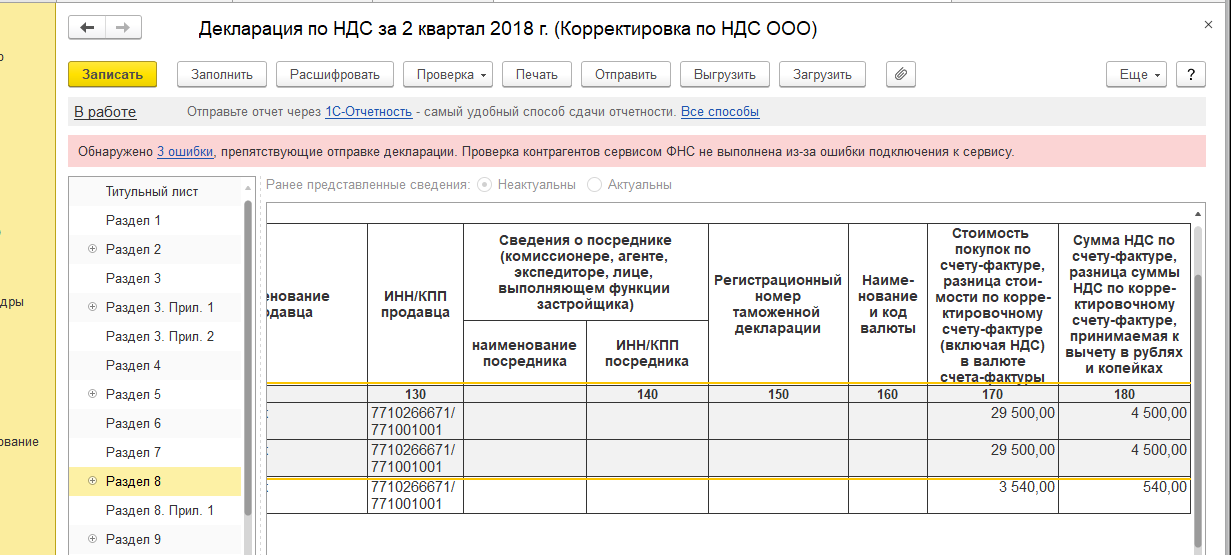

В отличие от ситуации, когда мы исправляем ошибку в учёте, здесь всё гораздо проще с точки зрения корректировок. Корректирующую декларацию просто не нужно будет подавать. Все изменения будут отражены текущим налоговым периодом в исходном разделе 9. Чтобы внести изменения в реализацию, нам нужно оформить документ «Корректировка реализации» (рис. 7). Его можно создать на основании документа «Реализация товаров и услуг», оформляется он аналогично корректировке, описанной выше. Однако «Вид операции» в данном случае будет называться «Корректировка по согласованию сторон».

Не забудьте выписать корректирующий счёт-фактуру.

В этой статье мы разобрали, как отправлять корректировки по НДС в 1С:Бухгалтерия 8 ред. 3.0. Надеемся, наш материал оказался вам полезен. Если у вас возникнут дополнительные вопросы по 1С, то вы можете обратиться на нашу выделенную Линию консультаций 1С. В месяц помогаем более 5 000 Клиентов. Работаем 7 дней в неделю с 09:00 до 21:00. Первая консультация совершенно бесплатно!

Корректировка НД по НДС принятого ранее к вычету НДС от недобросовестного налогоплательщика

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал «нулевки» по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда «уточненку» действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91.02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления.

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

1С:Бухгалтерия 8.

Новое в версии 3.0.70.33

Выбор режима расчета налога в Помощнике по учету НДС

Помощник по учету НДС используется для расчета налога и подготовки первичной декларации по НДС. Для уточненной декларации по НДС необходимо использовать форму «Регламентированные отчеты» в разделе «Отчеты – 1С-Отчетность». Подробнее см. здесь.

В помощнике можно выбрать режим расчета налога: рассчитывать налог автоматически или последовательно выполнить регламентные операции и проверки. Флажок «Рассчитывать налог автоматически» позволяет управлять режимом расчета НДС и подготовкой отчетности. В любой момент можно перейти из одного режима в другой.

В режиме «Рассчитывать налог автоматически» при нажатии на кнопку «Рассчитать» будут выполнены:

Если документы «Формирование записей книги покупок» и «Формирование записей книги продаж» были созданы до переключения в режим «Рассчитывать налог автоматически», то по кнопке «Рассчитать» они будут отменены и созданы новые документы.

Если автоматический режим работы Помощника по учету НДС недоступен, то при установке флажка «Рассчитывать налог автоматически» будет выведен список функциональности, из-за которой такой режим не поддерживается.

Помощник по учету НДС открывается со снятым флажком «Рассчитывать налог автоматически», если по данной организации:

В остальных случаях Помощник по учету НДС открывается в режиме «Рассчитывать налог автоматически».

Закрытие месяца без расчета НДС

В обработке «Закрытие месяца» за последний месяц квартала отображается операция «Расчет НДС». При нажатии на кнопку «Выполнить закрытие месяца» расчет НДС не выполняется. По гиперссылке «Расчет НДС» открывается Помощник по учету НДС.

Проверка актуальности учета при формировании отчетов

Если документы проведены в неправильной последовательности и/или регламентные операции не выполнены, то данные учета считаются неактуальными. Чтобы при формировании отчетов появлялось предупреждение об этом, необходимо включить проверку актуальности данных в отчетах.

При формировании отчетов с неактуальными данными появляется кнопка «Актуализировать». По кнопке «Актуализировать» выполняется закрытие месяца, т.е. восстанавливается хронологическая последовательность проведения документов и выполняются регламентные операции.

При формировании отчетов Книга покупок, Книга продаж, Анализ учета НДС, а также, Анализ счета, Карточка счета, ОСВ по счету, Обороты счета по счетам учета НДС (19, 76 и другие), если данные учета НДС неактуальны, то предлагается выполнить расчет НДС. По гиперссылке «Расчет НДС» открывается Помощник по учету НДС.

При формировании отчетов, в которых важно и соблюдение хронологической последовательности документов, и выполнение регламентных операций, в том числе по НДС (например, ОСВ, Экспресс-проверка и другие), по кнопке «Актуализировать» сначала выполняется закрытие месяца, затем проверяется актуальность расчета НДС. Если данные учета НДС неактуальны, то предлагается выполнить расчет НДС.

Как сделать уточненную декларацию по НДС в 2021 году

Зачем нужна уточненка по НДС

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений (или наоборот сама уточненка служит ответом на требование налоговиков).

Грамотно составить пояснения к уточненной декларации по НДС вам помогут эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Обратите внимание! Уточненная декларация заполняется по той форме, которая действовала в периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ). С 3 квартала 2021 действует новый бланк декларации по НДС в редакции приказа от 26.03.2021 № ЕД-7-3/228@.

Пошаговую инструкцию по заполнению обновленной декларации по НДС, начиная с отчетной кампании за 3 квартал 2021 года, см. в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/558@):

Внесение изменений требует заполнения приложений к разделам 8, 9. Особенности оформления этих разделов и приложений к ним описаны в письме ФНС России от 21.03.2016 № СД-4-3/4581@.

О часто встречающихся ошибках в заполнении декларации читайте в статье «Налоговики обобщают ошибки: проверьте свою декларацию по НДС».

ВАЖНО! Следует учесть при подаче уточненки, по которой можно будет судить о переплате налога, что налоговая возмещает излишне уплаченную сумму налога (или делает зачет) только в том случае, если еще не прошло три года с даты уплаты «лишнего» налога (п. 7 ст. 78 НК РФ).

Подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

Порядок подачи уточненки в 2021 году

Как подать уточненную декларацию по НДС? Существуют ли сроки подачи уточненной декларации по НДС? В настоящее время у налогоплательщиков имеется обязанность сдавать налоговые декларации в электронной форме. В соответствии с п. 5 ст. 174 НК РФ декларации, поданные на бумажных носителях вместо обязательного электронного формата, считаются неподанными.

Эти нормы касаются и уточненных деклараций (письмо ФНС России от 20.03.2015 № ГД-4-3/4440@). Поэтому в 2021 году их тоже подают в электронном формате.

А вот конкретных сроков для подачи уточненки нет. При этом лучше сдать ее сразу после самостоятельного выявления ошибки, поскольку обнаружение этой ошибки налоговым органом может привести к штрафу.

Последствия подачи уточненки

Если уточненка подается в период, когда еще не истек срок подачи отчетной декларации, тогда она считается не уточненной, а поданной вовремя (п. 2 ст. 81 НК РФ). Если уточняющая декларация подается после завершения периода, отведенного для подачи отчета, но до окончания момента уплаты налога, тогда налогоплательщик может избежать ответственности, если эту ошибку не обнаружил раньше налоговый орган.

Избежать привлечения к ответственности при подаче уточненки после завершения срока для уплаты налога можно, если:

Подробнее о том, как уточненка помогает избежать санкций, вы можете узнать из материала КонсультантПлюс. Полный текст Готового решения можно посмотреть, получив бесплатный пробный доступ к К+.

Платежное поручение на доплату НДС по уточненной декларации составляют по обычной форме, указывая в нем тот период, за который делается доплата, и вид платежа, соответствующий погашению задолженности (ЗД вместо ТП).

Если подается уточненная декларация в момент проведения камеральной проверки по предыдущей декларации, тогда налоговая должна прекратить начатую проверку (п. 9.1 ст. 88 НК РФ). Теперь камеральная проверка может быть начата уже по факту подачи уточненки.

В случае подачи уточненки и уплате недоимки, но неоплате пени, на налогоплательщика налагается штраф (постановление Президиума ВАС РФ от 26.04.2011 № 11185/10).

Налоговая инспекция может назначить повторную выездную проверку при подаче налогоплательщиком уточненной декларации, уменьшающей сумму НДС, после завершения предыдущей выездной проверки и составления акта по ее результатам (подп. 2 п. 10 ст. 89 НК РФ, письмо Минфина России от 21.12.2009 № 03-02-07/2-209 и постановление Президиума ВАС от 16.03.2010 № 8163/09).

По отношению к налогоплательщикам, контроль за которыми осуществляется в форме налогового мониторинга, при подаче ими уточненной декларации с уменьшением суммы налога к уплате также может быть назначена выездная проверка (подп. 4 п. 5.1 ст. 89 НК РФ).

Итоги

Налогоплательщик подает уточненную декларацию в случае обнаружения ошибок после окончания налогового периода, которые привели к уменьшению/увеличению суммы налога. Уточненка составляется на бланке той формы, которая действовала в корректируемом периоде, и подается в ИФНС в электронном формате. Если в результате исправления ошибки образовалась недоимка по налогу, то следует ее погасить вместе с уплатой пени до момента подачи уточненной декларации. А если при подаче уточненки образуется переплата по налогу, не исключена вероятность проведения выездной проверки по нему.