«1С:Бухгалтерия 8» (ред. 3.0). Как правильно списать НДС, не подтвержденный счетом-фактурой поставщика (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.41.39.

Статью-рекомендацию, в которой подробно разъясняется, можно ли принять НДС к вычету, если товары приобретены сотрудником за наличный расчет, см. в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы» в ИС 1С:ИТС.

Порядок списания в «1С:Бухгалтерии 8» (ред. 3.0) НДС, не подтвержденного счетом-фактурой поставщика, зависит от того, каким способом регистрируется поступление ТМЦ в программе.

Если поступление ТМЦ регистрируется с помощью документа Авансовый отчет, то на закладке Товары при заполнении табличной части выделенная сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то флаг СФ должен быть отключен. При проведении документа Авансовый отчет сумма НДС будет автоматически списана в дебет счета 91.02 по статье Списание выделенного НДС на прочие расходы (эта статья является предопределенным элементом справочника Прочие доходы и расходы). В форме элемента Списание выделенного НДС на прочие расходы отключен флаг Принимается к налоговому учету, поэтому по дебету счета 91.02 отражается постоянная разница в сумме НДС.

Если поступившие ТМЦ приходуются с помощью документа Поступление (акт, накладная), то при заполнении таблицы товаров выделенная сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то реквизиты Счет-фактура № и от не заполняются. При проведении документа Поступление (акт, накладная) выделенная сумма НДС остается на счете 19.03, и эту сумму надо списать отдельной операцией Списание НДС (раздел Операции – Регламентные операции НДС). Документ Списание НДС можно заполнить автоматически по документу (документам) поступления, нажав на кнопку Заполнить. Счет и аналитика списания НДС также заполнятся автоматически – 91.02 Списание выделенного НДС на прочие расходы.

Как списать НДС по списанной кредиторской задолженности перед покупателем?

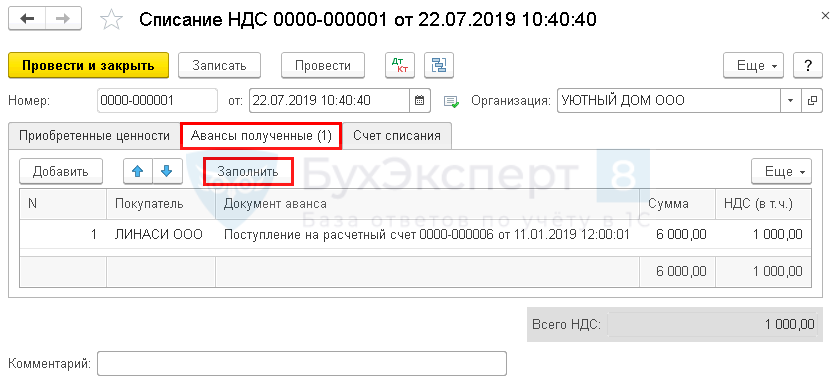

Списываем просроченную кредиторскую задолженность со счета 62. По этой задолженности есть начисленный НДС с авансов полученных на счете 76.АВ. Как его правильно списать в программе и можно ли принять к вычету?

Нормативное регулирование

НДС по списанной кредиторской задолженности (аванса покупателя) нет оснований принимать к вычету, так как не происходит ни отгрузки, ни возврата аванса (п. 5, 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ, Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Сумма НДС по списанному авансу отражается по Дт 91.02 в составе прочих расходов организации (п. 11, 16, 18, 19 ПБУ 10/99).

По мнению Минфина РФ НДС со списанного аванса покупателя нельзя признать в расходах по налогу на прибыль (Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Учет в 1С

Получите понятные самоучители 2021 по 1С бесплатно:

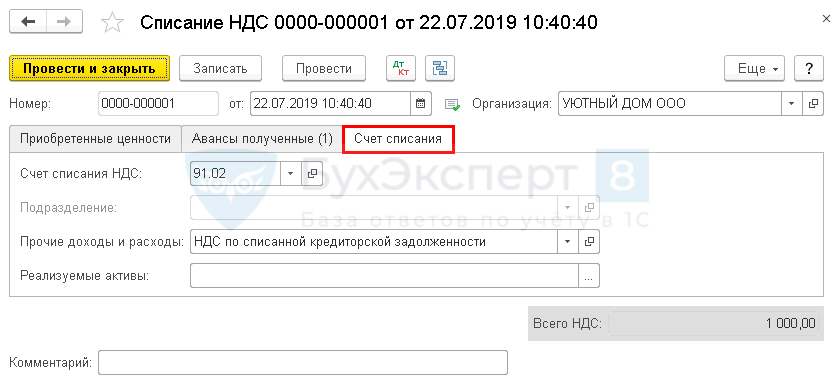

На вкладке Счет списания укажите:

Создайте отдельную статью прочих доходов и расходов для списания НДС по авансам полученным, т. к. НДС по списанной кредиторской задолженности в других случаях может быть принят к налоговому учету.

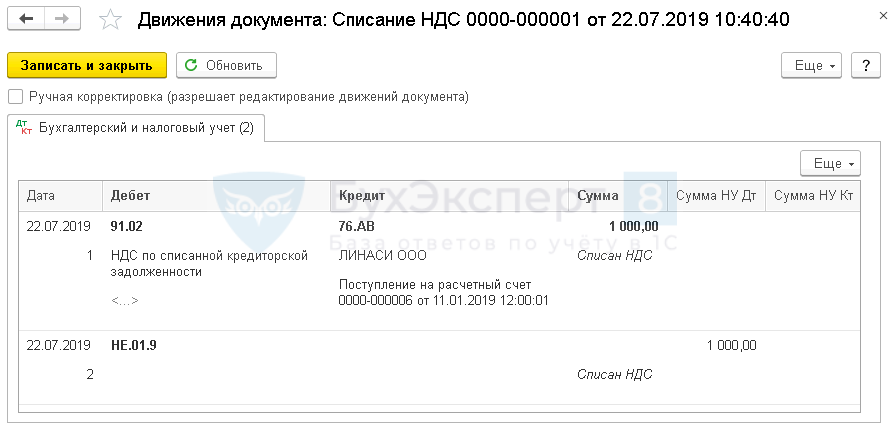

Проводки по документу

Документ формирует проводки:

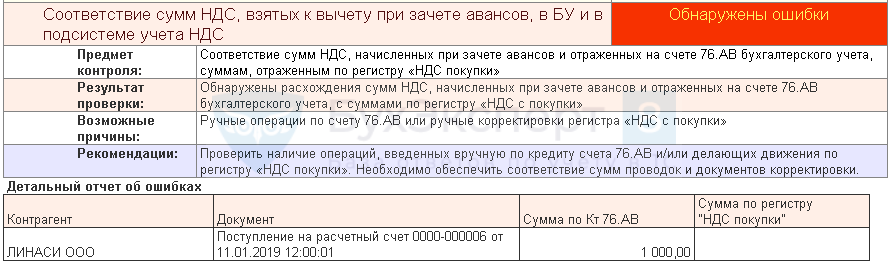

Экспресс-проверка ( Отчеты — Анализ учета — Экспресс-проверка ) в периоде списания кредиторской задолженности выдает ошибку в части Ведение книги покупок по налогу на добавленную стоимость :

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Все комментарии (4)

Да, записи в регистр нет в данном случае.

Благодарю за актуальную информацию

Спасибо, очень хорошо, что делаете материал на такие неординарные случаи.

Удивительно, но статья оказалась очень кстати, не так давно подумала как почистить сч. 76 АВ )))

Спасибо за обратную связь!

Точно, по НДС много всяких таких штук 🙂

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо, Вам за Ваш профессионализм. Все очень доступно излагаете и нет воды.

Порядок списания НДС на расходы (проводки)

Когда разрешается списать НДС на расходы

В общем случае согласно п. 1 ст. 170 НК РФ суммы входящего НДС (того, который уплачивается вами при приобретении товаров, работ, услуг, прав или проведении импортных операций) не входят в состав расходов, учитываемых при расчете налога на прибыль (или НДФЛ). Однако это не касается ситуаций, перечисленных в пп. 2 и 5 ст. 170 НК РФ. НДС на затраты можно отнести, если:

ОБРАТИТЕ ВНИМАНИЕ! На расходы можно списать не только входящий НДС, но и налог, исчисленный к уплате, если вы уплатили его за свой счет, без предъявления покупателю или списываете дебиторскую задолженность по отгруженным, но не оплаченным товарам.

Как учитывать НДС в расходах в бухгалтерском и налоговом учете, а также при подсчете налогооблагаемой прибыли, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению бесплатно.

Пример списания НДС на расходы: проводки

В качестве примера рассмотрим следующую ситуацию: российский НИИ для выполнения исследовательских работ приобретает материалы, причем их оплата производится из средств федерального бюджета.

Поскольку согласно подп. 16 п. 3 ст. 149 НК РФ такая операция освобождается от уплаты НДС, входной налог в данном случае к вычету не принимают, а включают в стоимость материалов.

В проводках эта операция будет выглядеть так:

Варианты списания НДС на расходы

Момент списания НДС в себестоимость для различных налоговых режимов неодинаков. Рассмотрим основные случаи.

Ну и конечно, нельзя никогда забывать о том, что для списания НДС на расходы необходимо наличие подтверждающих документов.

О том, как НДС отразится в книге учета доходов и расходов, читайте в статье «Как учитывать входной НДС при УСН?».

Далее рассмотрим несколько практических ситуаций и соответствующие им правила списания НДС.

Списание НДС на затраты при УСН

По мнению чиновников, списать НДС на расходы упрощенцы могут только после реализации приобретенного актива (письма Минфина России от 17.02.2014 № 03-11-09/6275 и от 24.09.2012 № 03-11-06/2/128).

Обоснованием данной позиции служит то, что согласно подп. 23 п. 1 ст. 346.16 НК РФ при расчете налоговой базы следует учитывать расходы по оплате стоимости ТМЦ, приобретенных для последующей продажи (с уменьшением их на суммы НДС).

В соответствии с подп. 3 п. 2 ст. 346.17 НК РФ расходы на уплату налогов фирм, находящихся на УСН, принимаются по фактически уплаченным суммам.

Согласно подп. 8 п. 1 ст. 346.16 НК РФ упрощенцы, использующие схему «доходы минус расходы», уменьшают свои доходы на расходы в сумме НДС по оплаченным ТМЦ и услугам.

По правилам, установленным подп. 2 п. 2 ст. 346.17 НК РФ, расходы по оплате стоимости ТМЦ, приобретаемых для последующей реализации, учитывают в налоговой базе по мере их реализации.

Подводя итог вышеизложенному, чиновники констатируют, что НДС по приобретенным товарам при УСН можно учесть только после их продажи.

Можно ли упрощенцам принять к вычету НДС, уплаченный на таможне при ввозе товаров в Россию, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Необходим ли упрощенцам счет-фактура для списания НДС в расходы?

С 01.10.2014 продавцам разрешено не выписывать счета-фактуры покупателям-упрощенцам. Однако для этого необходимо подписать специальное соглашение о том, что счета-фактуры оформляться не будут (подп. 1 п. 3 ст. 169 НК РФ). Об этом же свидетельствуют и письма Минфина (в частности, от 05.09.2014 № 03-11-06/2/44783).

При этом такое соглашение может быть оформлено в электронном виде.

Если же подобного соглашения нет, то вопрос о наличии счета-фактуры решается неоднозначно, и мнения чиновников разделяются.

Так, в письме УФНС России по г. Москве от 28.06.2006 № 18-11/3/56398@ сообщается, что для отнесения НДС в расходы счет-фактура необходим (наряду с подтверждающими документами по оплате, актами, накладными). Более того, письмо Минфина РФ от 24.09.2008 № 03-11-04/2/147 констатирует, что счет-фактура должен не просто быть в наличии, но и обязательно — правильно заполнен.

Однако ранее в письме того же ведомства от 04.10.2005 № 03-11-04/2/94 утверждалось, что документ, подтверждающий расходы по уплате НДС для упрощенцев — это платежное поручение.

Что касается судов, то они считают, что в данном случае подойдут не только счета-фактуры, но и другая первичка (пример — постановление ФАС Волго-Вятского округа от 19.09.2005 № А31-8435/19). Да и сами налоговики в своих более поздних письмах признавали, что для учета в расходах сумм уплаченного НДС достаточно будет платежек и накладных (письмо УФНС России по Москве от 19.07.2011 № 16-15/071052@).

И все же, поскольку сегодня закон официально разрешает счета-фактуры упрощенцам не выставлять, целесообразнее составить соглашение о неоформлении этих документов. Времени это займет немного, но зато в дальнейшем не придется гадать, как в очередной раз посчитают чиновники и судьи.

Итоги

Из общего правила о невозможности включения НДС в расходы НК РФ делает несколько исключений, к числу которых относится дальнейшее использование приобретаемого в не подлежащих обложению НДС операциях. В частности, в расходы НДС можно включать при применении спецрежимов. С рядом особенностей при спецрежимах определяется момент включения в расходы.

Если НДС не приняли к вычету, что делать?

Необходимость списания «зависшего» в учетных данных НДС, не принятого к вычету, возникает нередко. По какой бы причине ни произошел отказ в вычете, эти суммы должны быть списаны своевременно, в противном случае фирма будет вынуждена давать объяснения внешним пользователям, изучающим ее бухгалтерскую отчетность. Значительные суммы не принятого к вычету НДС могут свидетельствовать о небрежном ведении учета, негативно влиять на престиж фирмы.

Проводки с примером

Предположим, фирма приобрела у поставщика материалы на сумму 180 000 рублей, в т.ч. НДС 20%. Поставщик не отразил операцию в продажах (т.н. налоговый разрыв), и в результате фирме было в вычете отказано. 180 000: 1,2 = 150 000 руб. 180 000 – 150 000 = 30 000 руб.

Вопрос: Допустимо ли включить в договор поставки условие о возмещении поставщиком покупателю суммы НДС, не принятого к вычету покупателем в связи с невыполнением поставщиком своих налоговых обязанностей?

Посмотреть ответ

После проверки ИФНС и отказа в вычете:

Вместо 91 может использоваться счет 99.

Отметим, что по налоговому законодательству контрагент может прислать подтверждающий счет-фактуру не сразу, а в течение 3-х лет. Списание НДС целесообразно проводить не раньше, чем истечет этот срок.

Вопрос: Может ли продавец в случае возврата ему товаров, не принятых покупателем на учет, уменьшить налоговую базу, а не принимать НДС к вычету в порядке п. 5 ст. 171 и п. 4 ст. 172 НК РФ?

Посмотреть ответ

По умолчанию «зависший» НДС не отражается в расчетах по налогу на прибыль (ст. 170 НК РФ):

Приведенная схема проводок соответствует нормам НК РФ.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

Риск отказа можно свести к минимуму, если:

Нюансы

Выделим некоторые особенности учета невозмещенного НДС. Если в документе на покупку выделен НДС, но при этом бухгалтеру ясно, что счетом-фактурой она подтверждена не будет (например, в акте, накладной), налоговая, с высокой долей вероятности, к вычету эту сумму не примет. Целесообразно сразу в момент обнаружения безнадежной суммы ее списать на 91 счет.

НДС по командировкам принимается к вычету (ст. 264-1(12) НК РФ). Из подтверждающих документов должно быть ясно видно, что эти затраты связаны с производственной деятельностью. Если такая информация отсутствует, можно сразу списывать налог на 91 счет, поскольку ИФНС не возместит его.

Еще один нюанс, связанный с командировками. Налоговая настаивает, что операция, по которой возмещается налог, должна быть подтверждена счетом-фактурой, предъявленным фирме, или бланком строгой отчетности, оформленным аналогично чекам ККТ, где НДС обязательно должен быть выделен. Судебные органы вступают в полемику с контролирующими и рядом своих решений отменяют это требование, указывая, что может быть принят к вычету и не выделенный отдельной строчкой в документе НДС (например, в квитанции). Такое решение озвучил, например ФАС МО (№КА-А40/6657-11 от 26/07/11 года), это не единственный судебный случай.

Когда НДС можно учесть в расходах

Ранее мы говорили, что НДС в расходах фирмы учесть нельзя. Существуют, однако, исключения из этого правила. В некоторых случаях предъявить к вычету НДС возможности нет, а списать на расходы возможно (по тексту ст. 170 НК РФ, п. 2,5, ст. 169-3(1), писем Минфина №03-07-07/72 от 02/11/10, 03-07-08/195 от 01/10/09, 03-11-06/3/227 от 03/09/09 г.):

При формировании проводок корректным будет сначала выделить НДС, а затем отнести его на затраты.

Пример

Фирма приобрела сырье для производства товара на экспорт на сумму 240 000 рублей, в том числе НДС 20%

НДС полностью вошел в стоимость ТМЦ.

Внимание! НДС в затратах при УСНО «доходы минус расходы» отражается только после продажи актива, товара (ст. 346.16, 346.17, письмо Минфина №03-11-09/6275 от 17/02/14 года).

Корректировка распределенного входного НДС при исправлении стоимости услуги

Раздельный учет облагаемых и не облагаемых НДС операций

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным товарам (работам, услугам), имущественным правам (п. 4 ст. 170 НК РФ):

учитываются в стоимости при использовании приобретений для осуществления операций, не облагаемых НДС операций;

принимаются к вычету при использовании приобретений для осуществления операций, облагаемых НДС;

принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных пунктом 4.1 статьи 170 НК РФ.

При этом для целей пункта 4 статьи 170 НК РФ и пункта 4.1 статьи 170 НК РФ к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 НК РФ не признается территория РФ (за исключением операций, предусмотренных ст. 149 НК РФ) (абз. 9 п. 4 ст. 170 НК РФ).

В тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, не превышает 5 % общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, налогоплательщик вправе не производить распределение входного НДС. При этом суммы налога, подлежащие распределению по приобретенным товарам (работам, услугам), имущественным правам, в указанном налоговом периоде принимаются к вычету в полном объеме.

Перераспределение входного НДС в «1С:Бухгалтерии 8» при исправлении стоимости услуги

Порядок перераспределения входного НДС в «1С:Бухгалтерии 8» (ред. 3.0), если в налоговом периоде, следующем за периодом приобретения товаров (работ, услуг), был получен исправленный счет-фактура с измененной суммой входного НДС, рассмотрим на примере.

Пример

Последовательность операций приведена в таблице.

Настройка учетной политики, параметров учета и справочников

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг) как облагаемых НДС, так и освобождаемых от налогообложения, а также операций, местом реализации которых не признается территория РФ, необходимо произвести соответствующие настройки учетной политики и параметров учета.

На закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — Налоги и отчеты) следует установить флаг для значения Ведется раздельный учет входящего НДС по способам учета.

В настройках параметров учета (раздел Администрирование — подраздел Настройки программы — Параметры учета), пройдя по гиперссылке Настройка плана счетов, в строке Учет сумм НДС по приобретенным ценностям можно удостовериться, что установлено значение По контрагентам, счетам-фактурам полученным и способам учета.

Для того чтобы в документе Поступление (акт, накладная) значение Способ учета НДС заполнялось автоматически, можно воспользоваться настройкой регистра сведений Счета учета номенклатуры (раздел Справочники — подраздел Товары и услуги — Номенклатура).

Напомним, что данные настройки номенклатуры используются также для автоматического заполнения в программе Раздела 7 декларации по НДС и для формирования реестра документов, подтверждающих обоснованность применения налоговых льгот, согласно письму ФНС России от 26.01.2017 № ЕД-4-15/1281@.

Учет услуги по аренде

Для выполнения операций 2.1, 2.2 необходимо создать документ Поступление (акт, накладная) с видом документа Услуги (акт) (раздел Покупки — подраздел Покупки).

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, то сумму предъявленного арендодателем НДС необходимо распределять. Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 26 Кредит 60.01

— на стоимость оказанной услуги по аренде помещения, составляющую 118 000,00 руб.;

Дебет 19.04 Кредит 60.01

— на сумму НДС, предъявленную арендодателем и составляющую 23 600,00 руб. При этом у счета 19.04 появится третье субконто, отражающее способ учета НДС, — Распределяется.

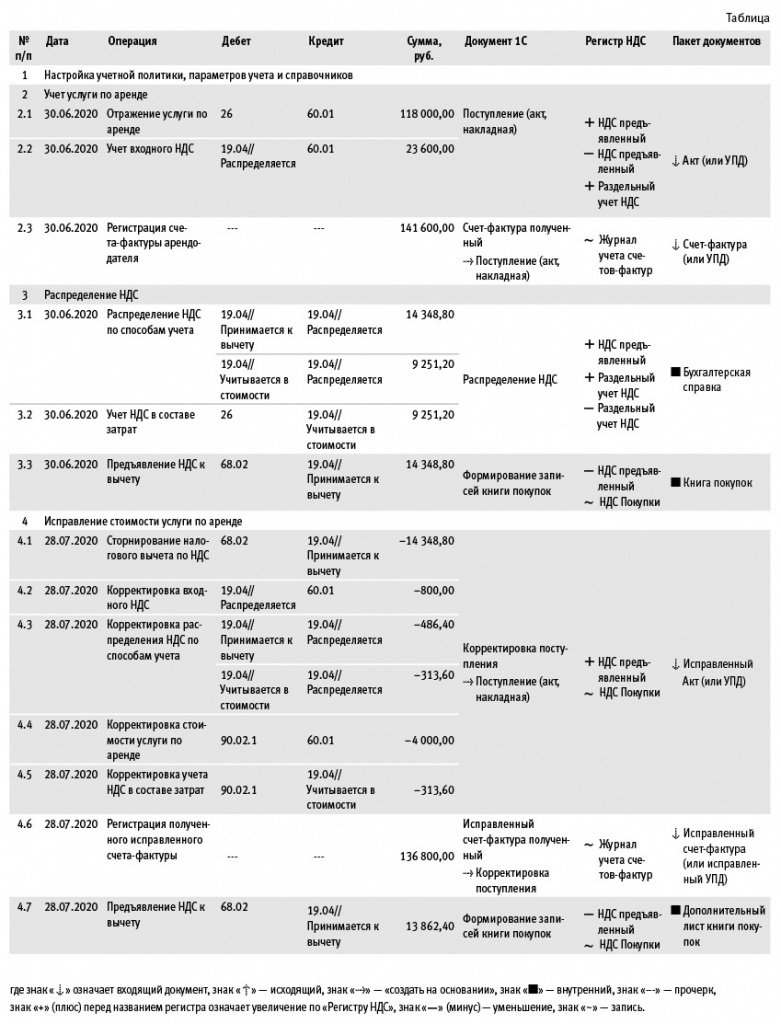

Для регистрации полученного от арендодателя счета-фактуры (операция 2.3) необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 1), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 1. Распределение входного НДС по аренде

Распределение НДС

Автоматическое распределение суммы входного НДС (операции 3.1, 3.2) производится регламентным документом Распределение НДС (раздел Операции — подраздел Закрытие периода), рис. 1. Распределение предъявленной суммы НДС производится по тем приобретениям, по которым в способе учета НДС указано значение Распределяется, т. е. по аренде помещения.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

Показатели пропорции для распределения НДС за II квартал 2020 года будут составлять:

выручка от облагаемой деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) без учета НДС — 760 000,00 руб.;

выручка от не облагаемой НДС деятельности (не ЕНВД) — 490 000,00 руб.

Автоматическое распределение суммы входного НДС будет отражено на закладке Распределение документа Распределение НДС (рис. 1).

Согласно рассчитанной пропорции:

доля НДС, принимаемая к налоговому вычету, будет составлять 60,8 % (760 000,00 руб. / (760 000,00 руб. + 490 000,00 руб.) х 100 %), т. е. 14 348,80 руб. (23 600,00 руб. х 60,8 %);

доля НДС, включаемая в стоимость приобретений, будет составлять 39,2 % (490 00,00 руб.) / (760 000,00 руб. + 490 000,00 руб.) х 100 %), т. е. 9 251,20 руб. (23 600,00 руб. х 39,2 %).

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

сумма входного НДС по аренде будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

часть суммы входного НДС, подлежащая включению в стоимость, будет списана с кредита счета 19.04 с третьим субконто Учитывается в стоимости в дебет счета 26.

Регистрация полученного счета-фактуры на приобретенные услуги в книге покупок (операция 3.3) производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются бухгалтерские проводки:

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по аренде.

Полученный счет-фактура будет зарегистрирован в книге покупок за II квартал 2020 года (раздел Отчеты — подраздел НДС).

Исправление стоимости услуги по аренде

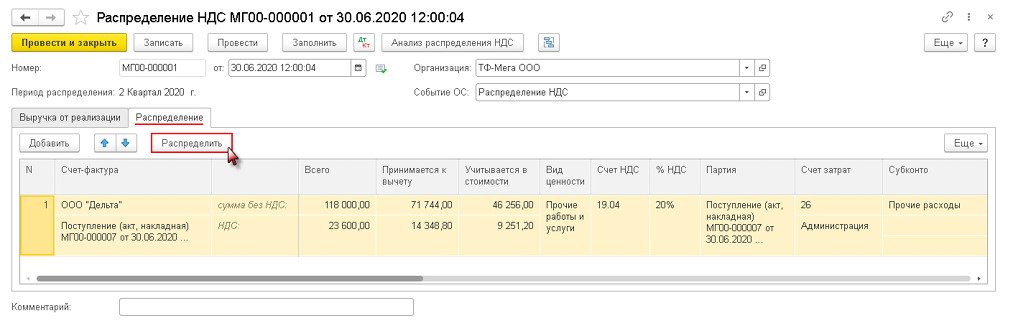

Для отражения операций 4.1, 4.2, 4.3, 4.4, 4.5 необходимо создать документ Корректировка поступления с видом операции Исправление в первичных документах.

Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании (рис. 2). После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Рис. 2. Уточнение стоимости услуги по аренде

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— СТОРНО на ранее принятую к вычету долю входного НДС в размере 14 348,80 руб.;

Дебет 19.04 с третьим субконто «Распределяется» Кредит 60.01

— СТОРНО на разницу в сумме предъявленного арендодателем НДС в размере 800,00 руб. (23 600,00 руб. – 22 800,00 руб.);

Дебет 19.04 с третьим субконто «Принимается к вычету» Кредит 19.04 с третьим субконто «Распределяется»

— СТОРНО на разницу в сумме предъявленного арендодателем НДС в соответствии с рассчитанной пропорцией для распределения в размере 486,40 руб. (800 руб. х 60,8 %);

Дебет 19.04 с третьим субконто «Учитывается в стоимости» Кредит 19.04 с третьим субконто «Распределяется»

— СТОРНО на разницу в сумме предъявленного арендодателем НДС в соответствии с рассчитанной пропорцией для распределения в размере 313,60 руб. (800 руб. х 39,2 %);

Дебет 90.02.1 (или 26) Кредит 60.01

— СТОРНО на разницу в сумме арендных платежей за II квартал в размере 4 000,00 руб. (118 000,00 руб. — 114 000,00 руб.).

Дебет 90.02.1 (или 26) Кредит 19.04 с третьим субконто «Учитывается в стоимости»

— СТОРНО на разницу в сумме входного НДС, включенную в стоимость услуги согласно распределению, произведенному во II квартале 2020 года.

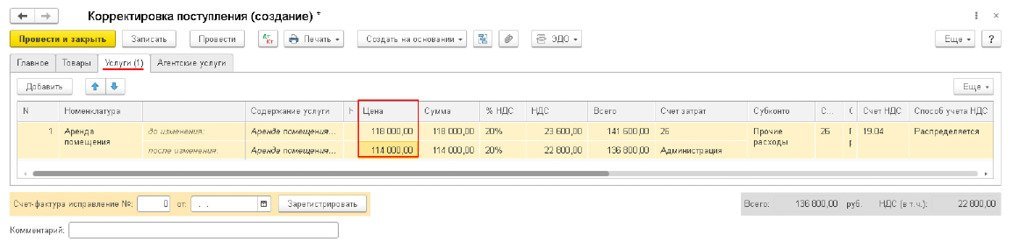

Для регистрации полученного исправленного счета-фактуры (операция 4.6) необходимо в поля Счет-фактура исправление № и от документа Корректировка поступления ввести соответственно номер исправления и дату входящего исправленного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Исправленный счет-фактура полученный (рис. 3), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 3. Исправленный счет-фактура на услугу по аренде

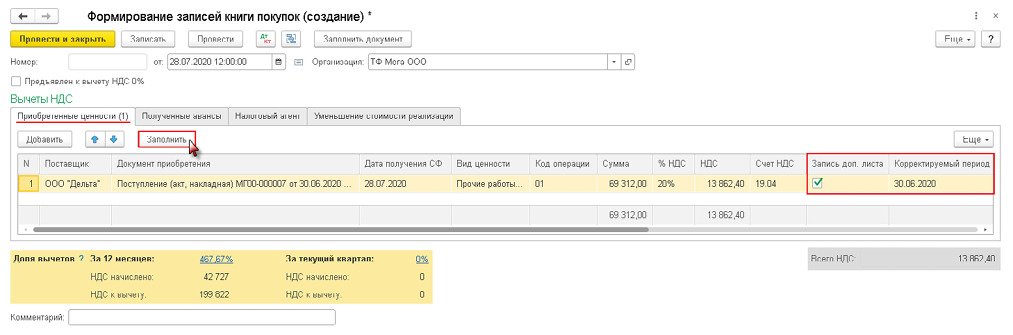

Регистрация полученного исправленного счета-фактуры на приобретенные услуги в книге покупок (операция 4.7) производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету, отражаются на закладке Приобретенные ценности (рис. 4).

Рис. 4. Формирование записей дополнительного листа книги покупок

Для заполнения документа Формирование записей книги покупок по данным учетной системы целесообразно использовать команду Заполнить.

Поскольку вычет уточненной суммы НДС на основании исправленного счета-фактуры производится в том же самом налоговом периоде, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 6 Правил заполнения дополнительного листа книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137), т. е. во II квартале 2020 года, необходимо в табличной части документа:

проставить флаг в графе Запись доп. листа;

указать в графе Корректируемый период любую дату, относящуюся ко II кварталу 2020 года, например, 30.06.2020.

Обратите внимание, для того, чтобы исправленный счет-фактура был зарегистрирован в том же самом дополнительном листе книги покупок за II квартал 2020 года, в котором производилось аннулирование записи по первоначальному счету-фактуре, необходимо создавать документ Формирование записей книги покупок той же самой датой, которой производилось внесение записи об аннулировании, т. е. датой документа Корректировка поступления. При этом для того, чтобы закладка Приобретенные ценности заполнялась автоматически, следует установить время создания документа Формирование записи книги покупок позже времени создания документа Корректировка поступления.

После проведения документа формируются бухгалтерские проводки:

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по аренде на основании исправленного счета-фактуры.

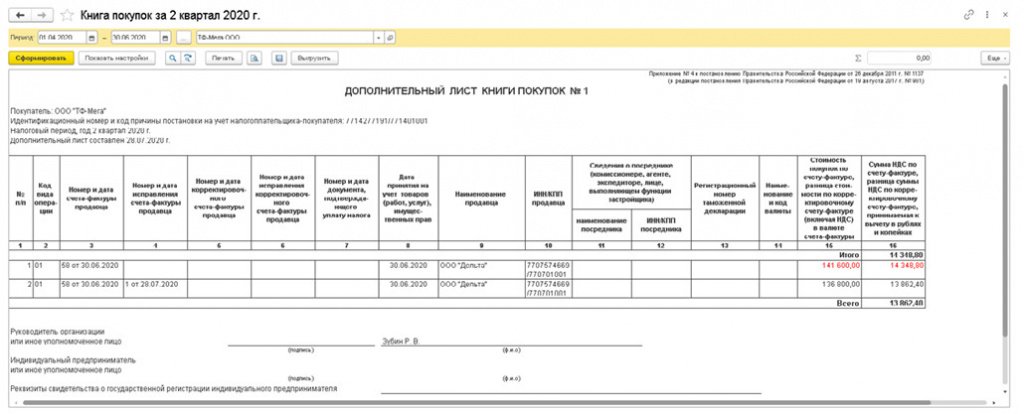

В дополнительном листе книги покупок за II квартал 2020 года будут отражены две записи (см. рис. 5):

Рис. 5. Регистрация исправленного счета-фактуры в книге покупок

аннулирование регистрационной записи по первоначальному счету-фактуре, т. е. по счету-фактуре до внесения в него исправлений;

регистрация исправленного счета-фактуры.

Уменьшение во II квартале 2020 года суммы налогового вычета на 486,40 руб. (14 348,80 руб. – 13 862,40 руб.) приводит к увеличению суммы налога, подлежащей уплате в бюджет, поэтому возникает обязанность представить уточненную налоговую декларацию по НДС за II квартал 2020 года (п. 1 ст. 81 НК РФ).