Некоторые вопросы по учету в «1С:Бухгалтерии 8.3»

На вопросы отвечает Дарья Волохова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

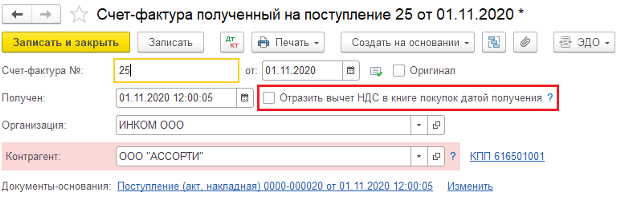

– Как в программе «1С:Бухгалтерия 8», ред. 3.0, в момент поступления товаров предъявить к налоговому вычету только часть НДС, а остальную – перенести на следующий квартал?

– Так как предприятие решило предъявить к налоговому вычету лишь часть входного НДС, то в счет-фактуре, созданной на основании документа поступления, следует снять флаг «Отразить вычет НДС в книге покупок датой получения».

Обратите внимание, если в базе включен раздельный учет – стоит галка «Ведется раздельный учет входящего НДС по способам учета» в настройках налогов и отчетов (раздел «Главное») на закладке «НДС», то никаких дополнительный действий, кроме создания счет-фактуры, на данном этапе делать не нужно.

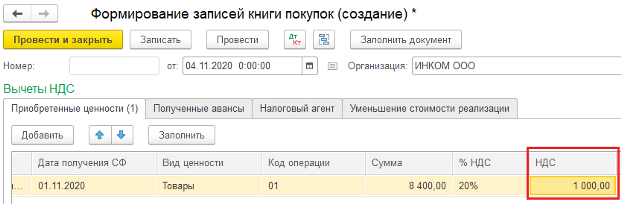

Следующим шагом является создание документа «Формирование записей книги покупок» (раздел «Операции» – «Регламентные операции НДС»), в котором необходимо нажать кнопку «Заполнить», чтобы включить поступления текущего периода, а также поступления прошлых периодов, по которым входной НДС не был принят к вычету, либо был принят частично.

Далее, для того чтобы принять к вычету лишь часть входного НДС, в табличной части документа в колонке «НДС» следует вручную откорректировать сумму, указав ту, которая будет принята к вычету в текущем квартале.

После сохранения документа «Формирование записей книги покупок», в отчетность по НДС будет включена только та сумма НДС, которая предъявлена к налоговому вычету в данном налоговом периоде.

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) начислить компенсацию за неиспользованный отпуск?

– Автоматический расчет дней и суммы компенсаций за неиспользованный отпуск реализован только в программах с расширенными возможностями расчета зарплаты, например, «1С:Зарплата и управление персоналом 8», ред.3.1. Для того, чтобы в «1С: Бухгалтерия 8», ред. 3.0, начислить и выплатить компенсацию в первую очередь следует создать новое начисление (Раздел «Зарплата и кадры» – «Настройки зарплаты» – «Расчет зарплаты» – «Начисления»).

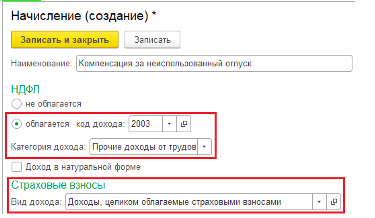

При создании начисления необходимо выбрать следующие настройки:

Код дохода НДФЛ – 2013 «Сумма компенсации за неиспользованный отпуск»;

Категория дохода – «Прочие доходы от трудовой деятельности»;

Вид дохода для страховых взносов – «Доходы, целиком облагаемые страховыми взносами» (рис. 1).

После выбора настроек, сохраните начисление, воспользовавшись командой «Записать и закрыть».

Для того чтобы начислить сотруднику компенсацию, создайте документ «Начисление зарплаты», в котором с помощью команды «Подобрать» отразите нужного сотрудника. Далее, нажав кнопку «Начислить», которая находится над табличной частью, выберите «Компенсация неиспользованного отпуска» и вручную укажите сумму компенсации. НДФЛ и суммы страховых взносов будут рассчитаны программой автоматически.

После сохранения документа «Начисление зарплаты» следует выплатить компенсацию, аналогично выплате заработной платы, например, сформировав «Ведомость в кассу» и «Расходный кассовый ордер».

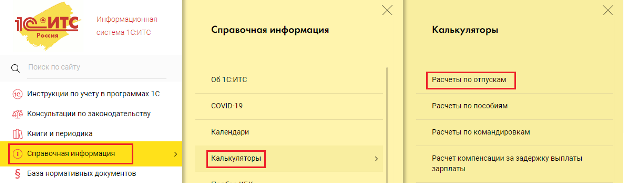

Чтобы рассчитать сумму компенсаций, можно воспользоваться специальным калькулятором на сайте 1С:ИТС. Для этого:

На главной странице выберите раздел «Справочная информация» – «Калькуляторы – «Расчеты по отпускам».

На открывшейся странице, перейдите по ссылке «Компенсация за неиспользованный отпуск», после чего, введя все необходимые данные, например, дата приема и увольнения сотрудника, сумма начисленной заработной платы за расчетный период и другие, система самостоятельно рассчитает сумму компенсации, которую после можно будет указать в документе «Начисление зарплаты».

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) создать обособленное подразделение?

Следует отметить, что в «1С:Бухгалтерия 8», ред. 3.0, поддерживается учет по обособленным подразделениям, но только в целях формирования отчетности по НДФЛ (с соблюдением условия, что численность сотрудников предприятия не должна превышать 60 человек).

Для того чтобы создать обособленное подразделение, зайдите в раздел «Зарплата и кадры» – «Настройки зарплаты». Далее раскройте блок «Расчет заплаты» и установите галку «Расчет зарплаты по обособленным подразделениям».

После этого в карточке организации (раздел «Главное» – «Организации» или «Реквизиты организации») перейдите по ссылке «Подразделения» и воспользуйтесь командой «Создать» или откройте уже созданное подразделение, которое является обособленным. В открывшейся форме следует установит галку «Обособленное подразделения», после чего появятся такие дополнительные поля, как «КПП» и «Налоговая инспекция».

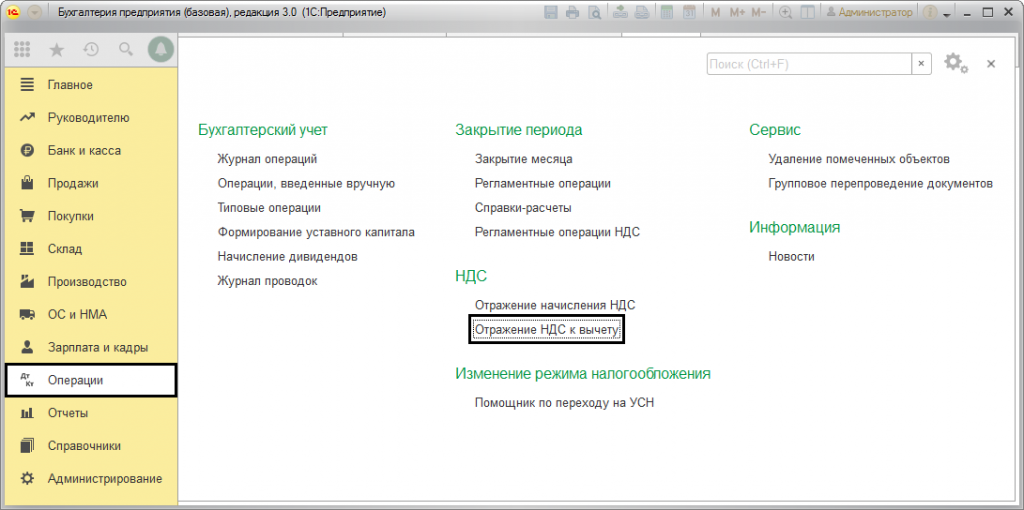

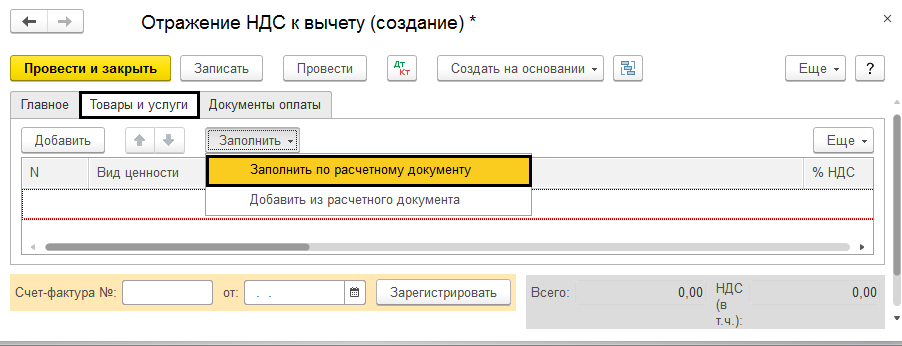

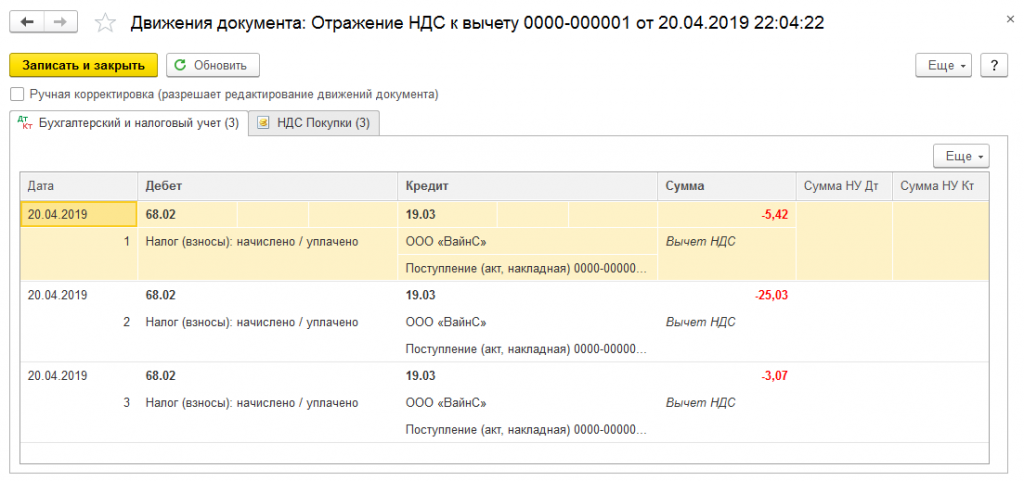

Отражение НДС к вычету в 1С 8.3

Отображение с указанием документа расчета

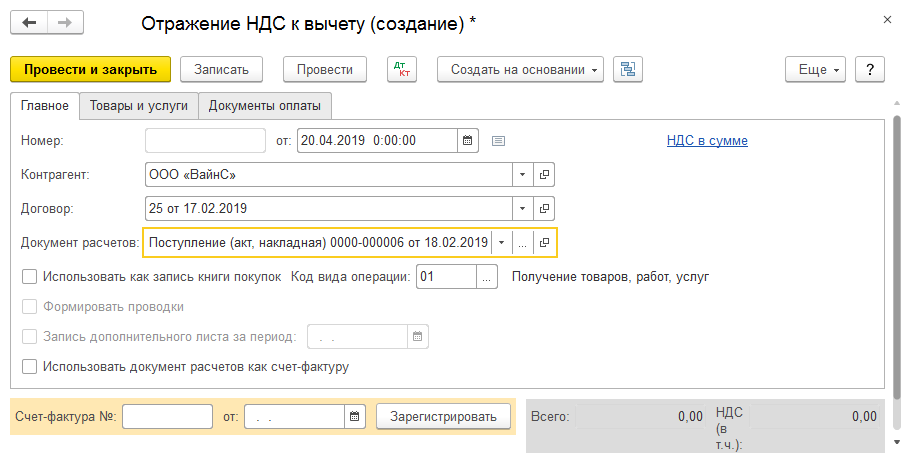

В случае необходимости корректировки налоговой позиции, действует следующий алгоритм. Создается новая форма документа, заполняются все необходимые реквизиты, в том числе указывается расчетный документ с поставщиком, который предъявлялся раньше.

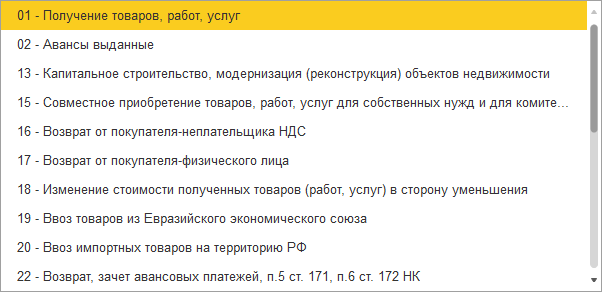

Эта опция выбирается в случае необходимости корректировки движения расчетных документов. Необходимо обращать внимание на позицию «Код операции», поскольку значение необходимо выбирать самостоятельно из предлагаемого списка.

Осуществляем переход во вкладку «Товары и услуги». Нажимаем позицию «Заполнить» и выбираем необходимую команду.

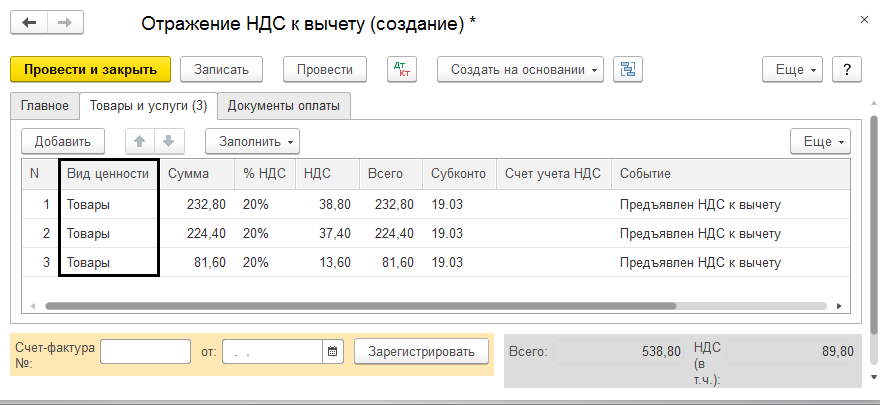

Перечень ценностей будет заполняться автоматически из соответствующего начального документа, где в графе «Вид ценности» отмечается не детализированный вид материальных ценностей. Этого действия вполне хватает для фиксации в книгах покупки.

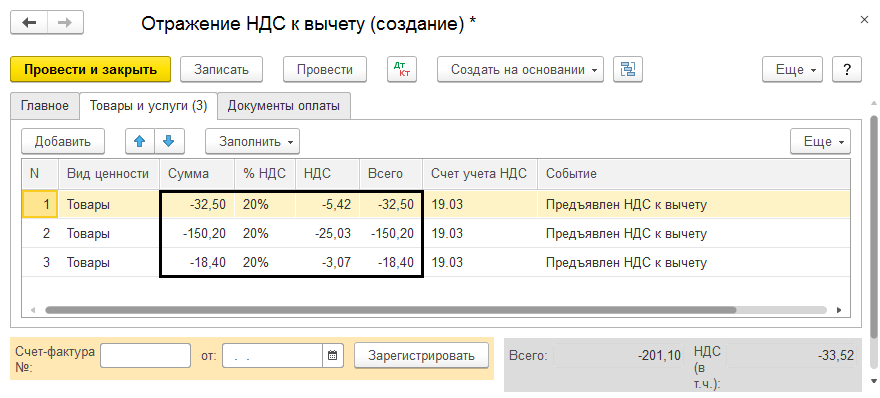

После заполнения табличной части, вносится корректировочная сумма со знаком «+» или «-». Для изменения налоговой ставки заполняется несколько строк. В первой – сторнирующая. Во второй – указывается новая ставка и сумма. В случае корректировки счет-фактура в основание не вводится.

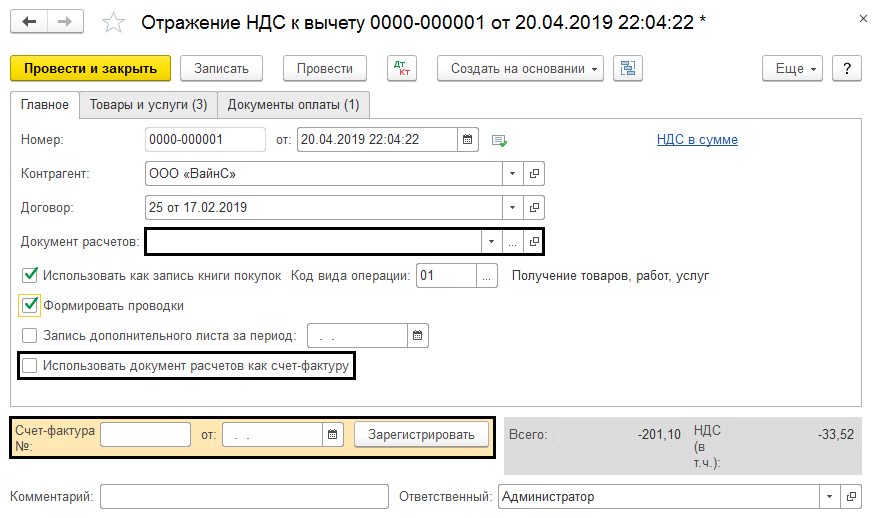

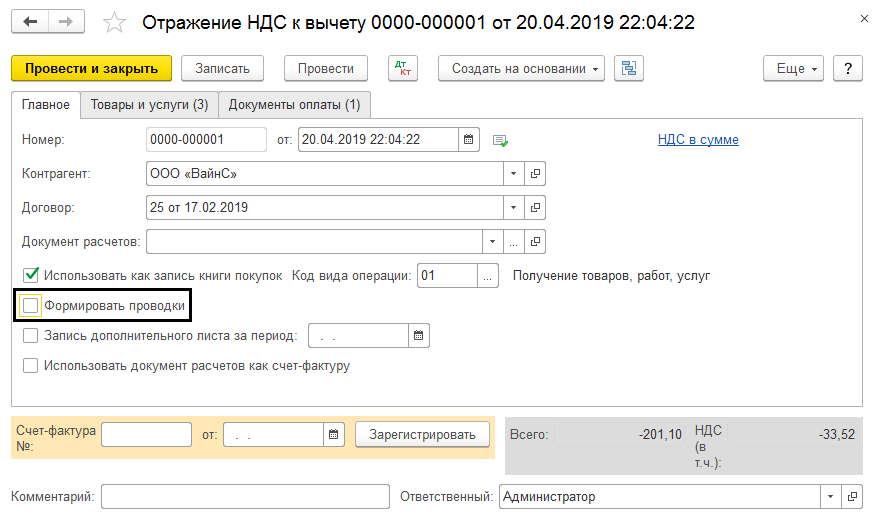

Отображение, в случае отсутствия расчетного документа

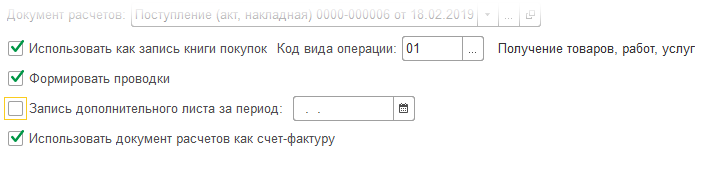

Счет-фактура вводится на основании в ходе отражения налога к вычету, например при отсутствии первичной документации поступления.

В случае выбора четвертой опции, относительно использования документа как счет-фактуры, вместо номенклатур, необходимо отмечать виды ценностей. В противном случае придется каждую конкретизировать, указывая цены, ставки налога и его учетный счет. Оплату можно отображать в книге покупок указав на разделе «Документы оплаты».

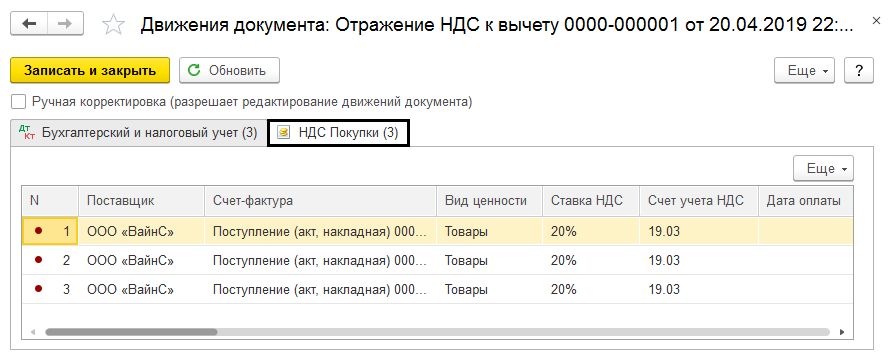

Отчет о движении документа

Рассмотрим виды проводок, появившихся в результате проведения корректировочного документа.

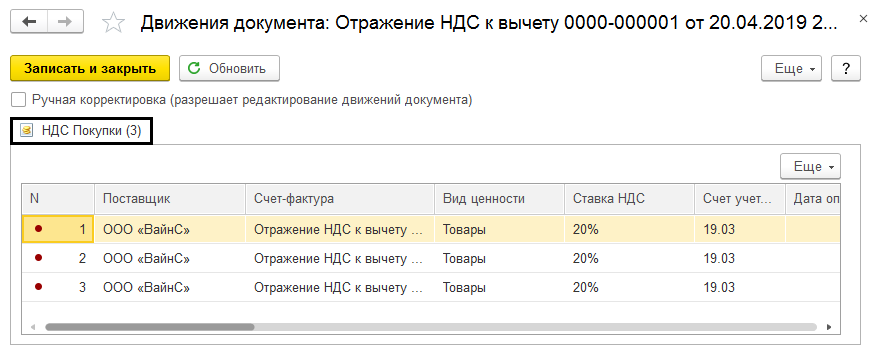

В результате, после отражения корректировки, можно увидеть все проводки, сформированные программой. Кроме того, заполнены поля в регистре накопления «НДС покупки».

Если опция «Формировать проводки» не выбрана, то программа заполнит поля лишь в накопительном регистре.

Таким образом, система дает возможность внесения изменений сумм налога в «ручную». Вместе с тем, каждое изменение вносится в отчетность.

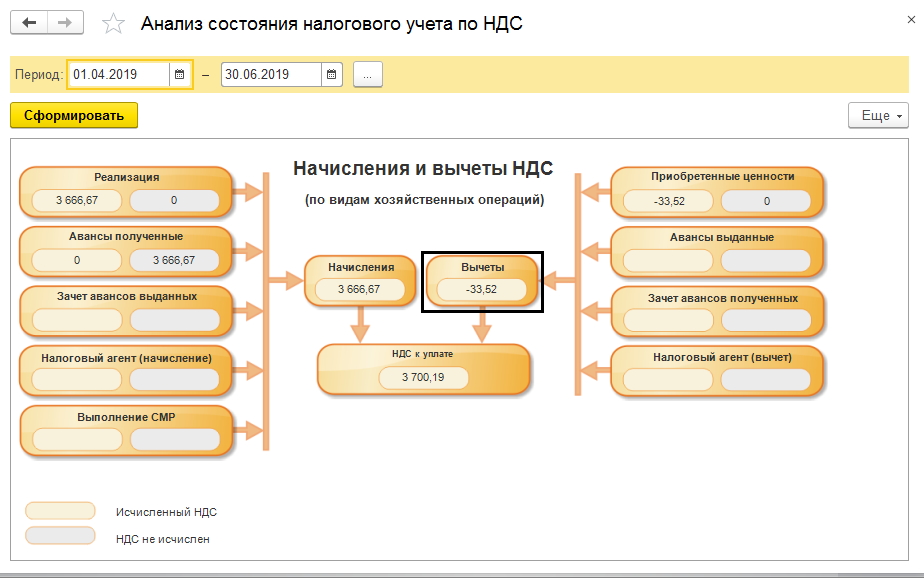

Анализ учета по НДС

Как видно из рисунка, каждое изменение отражается в этом отчете.

«1С: Бухгалтерия» позволяет регулировать суммы НДС вручную при помощи документа «Отображение НДС к вычету».

Умело оперируя этим документом, используя необходимую возможность и настройку, пользователь может вносить все необходимые корректировки в учетные данные. В результате работы программы, будут формироваться нужные проводки, и вся необходимая информация будет корректно отображаться.

О возможности принимать к вычету частями сумму «входного» НДС по приобретенным ОС и НМА

Автор: Ермошина Е.Л., редактор журнала

В силу п. 1.1 ст. 172 НК РФ вычеты по НДС могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных товаров (работ, услуг). Многие налогоплательщики пользуются этой нормой, когда сумма «входного» НДС за месяц превышает сумму НДС от реализации и возникает вопрос о возмещении налога. Либо в ситуации, когда не хотят превышать среднерегиональную долю вычетов во избежание лишних претензий со стороны ИФНС. Для этого крупная сумма НДС по одному счету-фактуре «дробится» на части, которые предъявляются к вычету в разные налоговые периоды.

Как к такому выбору относятся контролирующие органы? Минфин считает, что по товарам, работам, услугам принимать НДС к вычету частями можно, а вот по основным средствам, нематериальным активам и оборудованию к установке – нельзя. Основание – п. 1 ст. 172 НК РФ. Поэтому если налогоплательщик решится на такое «дробление» сумм «входного» НДС по ОС или НМА, то, скорее всего, у него возникнут разногласия с налоговиками. Те, как показывает практика, могут часть вычета принять, а остальное нет. Если ли шансы оспорить подобные решения ИФНС в суде? Хорошая новость – в последнее время стали появляться решения арбитров, допускающие прием суммы «входного» НДС к вычету частями по приобретенным ОС, НМА и оборудованию к установке. Какие же аргументы при этом приводятся?

О суммах «входного» НДС и праве на вычет частями.

Согласно п. 2 ст. 171 и п. 1 ст. 172 НК РФ вычетам подлежат суммы НДС:

предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ («входной» НДС);

уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией («ввозной» НДС).

НДС принимается к вычету:

после принятия на учет названных товаров (работ, услуг), имущественных прав;

при наличии соответствующих первичных документов.

В силу п. 1.1 ст. 172 НК РФ указанные налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ товаров (работ, услуг) или товаров, ввезенных им на территорию РФ.

Пунктом 1 ст. 172 НК РФ предусмотрено, что вычеты сумм «входного» и «ввозного» НДС при приобретении основных средств, оборудования к установке и (или) нематериальных активов производятся после принятия их на учет в полном объеме.

Опираясь на эти нормы, Минфин пришел к выводу, что принятие к вычету НДС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет товаров (работ, услуг), за исключением ОС, НМА, оборудования к установке, Налоговому кодексу не противоречит (см. письма от 04.09.2018 № 03-07-11 / 63070, от 26.01.2018 № 03-07-08 / 4269, от 09.04.2015 № 03-07-11 / 20293, от 18.05.2015 № 03-07-РЗ / 28263).

Минфин считает, что право на вычет может быть реализовано налогоплательщиком в течение трех лет с момента его возникновения, а сумма НДС по счету-фактуре может заявляться частями в течение нескольких налоговых периодов. Исключение – НДС по приобретенным ОС, НМА, оборудованию к установке, который, если следовать п. 1 ст. 172 НК РФ буквально, может быть предъявлен к вычету только «в полном объеме».

В арбитражной практике есть пример, где поддерживается точка зрения Минфина (и даже даются ссылки на его письма № 03-07-11 / 20293 и 03-07-РЗ / 28263), – это Постановление Девятого арбитражного апелляционного суда от 03.04.2017 № 09АП-10365 / 2017 по делу № А40-181955 / 16. В нем говорится, что принятие к вычету НДС по приобретенным ОС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет нормами НК РФ не предусмотрено.

Однако за последние год-полтора появились другие судебные решения, где судьи высказывали противоположное мнение и поддерживали налогоплательщиков, которые «дробили» вычет НДС по одному счету-фактуре при приобретении ОС или НМА на несколько периодов. Рассмотрим их подробнее.

Вычет по одному счету-фактуре в разных налоговых периодах, наступивших после принятия ОС к учету, возможен!

К такому выводу пришел АС СКО в Постановлении от 18.06.2020 № Ф08-2005 / 2020 по делу № А25-171 / 2019. Полагаем, читателям в аналогичной ситуации пригодятся аргументы, изложенные в данном судебном решении.

Суть дела заключалась в следующем.

Общество приобрело нежилое здание стоимостью порядка 20 млн руб. (в том числе НДС около 3 млн руб.). Дата выставления счета-фактуры и принятия здания на учет – 02.04.2015.

Далее общество осуществило «дробление» вычета «входного» НДС в отношении здания по одному счету-фактуре:

в IV квартале 2016 года к вычету приняты 0,6 млн руб.;

в I квартале 2017 года – 2,4 млн руб.

При этом второй вычет был заявлен в уточненной декларации, представленной 10.01.2018 за I квартал 2017 года, таким образом, общество уложилось в трехлетний срок, в течение которого допускается вычет.

С первым вычетом ИФНС согласилась, а в принятии второго отказала. Свой отказ инспекторы аргументировали тем, что нормами НК РФ не предусмотрен вычет НДС по п. 2 ст. 171 НК РФ на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет основных средств.

Не согласившись с решением инспекции, общество обратилось в арбитражный суд.

Первые две судебные инстанции налогоплательщика не поддержали. Добиться решения в свою пользу организации удалось только в кассационной инстанции. Далее рассмотрим, какие аргументы привел АС СКО.

Условно из Постановления № Ф08-2005 / 2020 можно выделить два «блока» – анализ норм ст. 172 и п. 2 ст. 173 НК РФ.

Вычет частями не приводит к неуплате налога в бюджет.

Во-первых, АС СКО привел цитату из Постановления Президиума ВАС РФ от 31.01.2006 № 10807 / 05: ст. 172 НК РФ, определяющая порядок применения налоговых вычетов, не исключает относительно правила, установленного в п. 2 ст. 173 НК РФ, возможности применения вычета сумм НДС за пределами налогового периода, в котором основные средства оплачены и поставлены на учет.

Во-вторых, было отмечено, что ст. 172 НК РФ содержит уточнение о временном условии для соблюдения налогового вычета по основным средствам – не ранее того периода, когда приняты на учет данные ОС, а не жесткое ограничение налогоплательщика истечением такого периода.

Не содержит указанная норма и запрет на применение вычета частями.

В-третьих, судьи подчеркнули, что применение налоговых вычетов, на которые налогоплательщик имеет установленное законом право, частями за пределами налогового периода, когда такое право возникло, не приводит к неуплате налога в бюджет, поскольку применение налогового вычета в таком порядке влечет переплату по налогу в предыдущих налоговых периодах.

Смысл в том, что искажение в определении суммы налога, приведшее к излишней уплате налога, не имеет негативных последствий для казны, поэтому признается допустимым.

В-четвертых, ст. 172 НК РФ закрепляет только объем прав налогоплательщика и не устанавливает максимального или минимального размера вычета суммы НДС.

Следовательно, налогоплательщик при соблюдении прочих условий вправе применить вычет по одному счету-фактуре в различных налоговых периодах, наступивших после принятия основного средства к учету.

Перенос вычета – это право налогоплательщика.

Абзацем 3 п. 1 ст. 54 НК РФ закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором были выявлены ошибки (искажения), если допущенные ошибки (искажения) привели к излишней уплате налога.

Отметим, что первая и вторая судебные инстанции, которые не поддержали налогоплательщика, пришли к выводу, что тот имел право заявить спорный вычет по НДС в последующих налоговых периодах лишь при выявлении ошибки. В рассматриваемом случае ошибка не имела места ввиду осмысленного (умышленного) выбора обществом периода заявления вычета.

Однако судьи АС СКО отметили, что такой вывод нижестоящих судов не соответствует правовой природе налогового вычета. Перенос вычета – это право налогоплательщика.

Вычеты могут быть отражены в декларации за любой из входящих в трехлетний срок налоговых периодов

Согласно п. 2 ст. 173 НК РФ, если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, положительная разница между суммой вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения, подлежит возмещению налогоплательщику. Исключение – случаи, когда налоговая декларация подана по истечении трех лет после окончания соответствующего налогового периода.

Арбитры АС СКО сделали ссылку на п. 27, 28 Постановления Пленума ВАС РФ от 30.05.2014 № 33. Разъясняя порядок применения норм п. 2 ст. 173 НК РФ, Пленум ВАС отметил, что в силу этой нормы положительная разница, образовавшаяся в результате превышения суммы налоговых вычетов над суммами налога, исчисленного по облагаемым операциям, подлежит возмещению налогоплательщику из бюджета при условии подачи им налоговой декларации до истечения установленного данным пунктом трехлетнего срока. Поскольку указанной нормой не предусмотрено иное, налоговые вычеты могут быть отражены налогоплательщиком в налоговой декларации за любой из входящих в соответствующий трехлетний срок налоговых периодов. Причем правило п. 2 ст. 173 НК РФ о трехлетнем сроке подачи налоговой декларации должно быть соблюдено налогоплательщиком и в случае включения им налоговых вычетов в подаваемую уточненную декларацию.

В связи с этим был сделан следующий важный вывод.

Право на вычет налога может быть реализовано налогоплательщиком лишь в пределах трехлетнего срока вне зависимости от того, образуется ли в результате применения налоговых вычетов положительная или отрицательная разница (то есть как сумма налога к возмещению, так и сумма налога к уплате в бюджет).

Таким образом, налогоплательщику не может быть отказано в праве заявить вычет по основным средствам только из-за того, что вычет заявлен в следующих налоговых периодах в пределах трех лет и частями (то есть вычет по одному счету-фактуре «раздроблен» на несколько налоговых периодов).

Аналогичный вывод сделан в Постановлении АС ЦО от 12.12.2019 № Ф10-5630 / 2019 по делу № А68-11589 / 2018, где суд признал неправомерным отказ налогового органа в применении вычетов по НДС в отношении приобретенного ОС на основании того, что налогоплательщик ранее заявлял частичный вычет по тому же объекту в разных налоговых периодах. Судьи подчеркнули, что сумма оставшегося вычета заявлена налогоплательщиком в спорной уточненной налоговой декларации в пределах трехлетнего срока.

Итак, Минфин считает, что «входной» («ввозной») НДС по приобретенным ОС, НМА, оборудованию к установке должен быть предъявлен к вычету в полной сумме, указанной в счете-фактуре. «Дробить» эту сумму и принимать НДС к вычету частями в течение нескольких налоговых периодов (соблюдая при этом трехлетний срок) нельзя.

Если налогоплательщик решится на такое «дробление», скорее всего, у него возникнут разногласия по этому вопросу с налоговыми органами. Смелым налогоплательщикам, которые не боятся отстаивать свои права, в том числе в судебном порядке, пригодятся выводы, сделанные в приведенных в статье примерах из арбитражной практики.

Корректировка распределенного входного НДС при исправлении стоимости услуги

Раздельный учет облагаемых и не облагаемых НДС операций

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным товарам (работам, услугам), имущественным правам (п. 4 ст. 170 НК РФ):

учитываются в стоимости при использовании приобретений для осуществления операций, не облагаемых НДС операций;

принимаются к вычету при использовании приобретений для осуществления операций, облагаемых НДС;

принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных пунктом 4.1 статьи 170 НК РФ.

При этом для целей пункта 4 статьи 170 НК РФ и пункта 4.1 статьи 170 НК РФ к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 НК РФ не признается территория РФ (за исключением операций, предусмотренных ст. 149 НК РФ) (абз. 9 п. 4 ст. 170 НК РФ).

В тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, не превышает 5 % общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, налогоплательщик вправе не производить распределение входного НДС. При этом суммы налога, подлежащие распределению по приобретенным товарам (работам, услугам), имущественным правам, в указанном налоговом периоде принимаются к вычету в полном объеме.

Перераспределение входного НДС в «1С:Бухгалтерии 8» при исправлении стоимости услуги

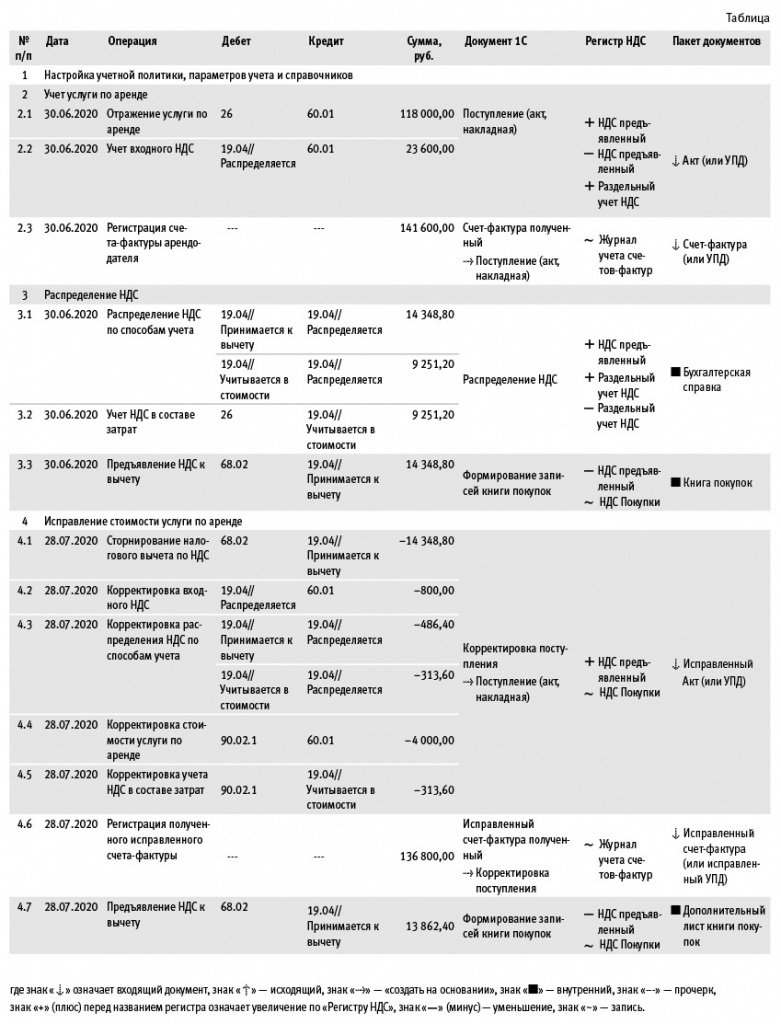

Порядок перераспределения входного НДС в «1С:Бухгалтерии 8» (ред. 3.0), если в налоговом периоде, следующем за периодом приобретения товаров (работ, услуг), был получен исправленный счет-фактура с измененной суммой входного НДС, рассмотрим на примере.

Пример

Последовательность операций приведена в таблице.

Настройка учетной политики, параметров учета и справочников

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг) как облагаемых НДС, так и освобождаемых от налогообложения, а также операций, местом реализации которых не признается территория РФ, необходимо произвести соответствующие настройки учетной политики и параметров учета.

На закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — Налоги и отчеты) следует установить флаг для значения Ведется раздельный учет входящего НДС по способам учета.

В настройках параметров учета (раздел Администрирование — подраздел Настройки программы — Параметры учета), пройдя по гиперссылке Настройка плана счетов, в строке Учет сумм НДС по приобретенным ценностям можно удостовериться, что установлено значение По контрагентам, счетам-фактурам полученным и способам учета.

Для того чтобы в документе Поступление (акт, накладная) значение Способ учета НДС заполнялось автоматически, можно воспользоваться настройкой регистра сведений Счета учета номенклатуры (раздел Справочники — подраздел Товары и услуги — Номенклатура).

Напомним, что данные настройки номенклатуры используются также для автоматического заполнения в программе Раздела 7 декларации по НДС и для формирования реестра документов, подтверждающих обоснованность применения налоговых льгот, согласно письму ФНС России от 26.01.2017 № ЕД-4-15/1281@.

Учет услуги по аренде

Для выполнения операций 2.1, 2.2 необходимо создать документ Поступление (акт, накладная) с видом документа Услуги (акт) (раздел Покупки — подраздел Покупки).

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, то сумму предъявленного арендодателем НДС необходимо распределять. Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 26 Кредит 60.01

— на стоимость оказанной услуги по аренде помещения, составляющую 118 000,00 руб.;

Дебет 19.04 Кредит 60.01

— на сумму НДС, предъявленную арендодателем и составляющую 23 600,00 руб. При этом у счета 19.04 появится третье субконто, отражающее способ учета НДС, — Распределяется.

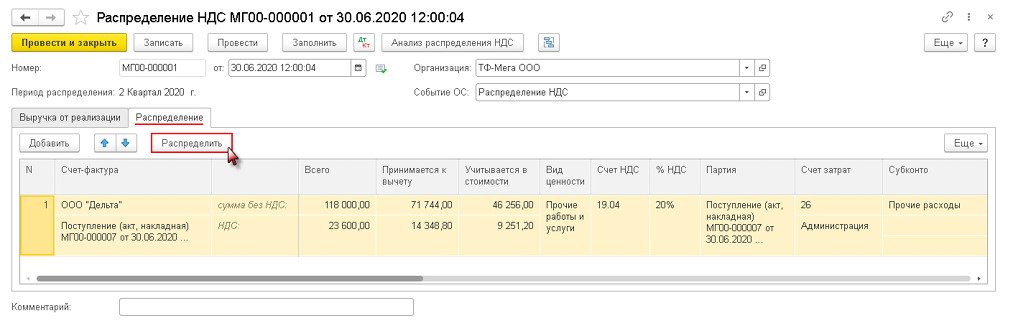

Для регистрации полученного от арендодателя счета-фактуры (операция 2.3) необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 1), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 1. Распределение входного НДС по аренде

Распределение НДС

Автоматическое распределение суммы входного НДС (операции 3.1, 3.2) производится регламентным документом Распределение НДС (раздел Операции — подраздел Закрытие периода), рис. 1. Распределение предъявленной суммы НДС производится по тем приобретениям, по которым в способе учета НДС указано значение Распределяется, т. е. по аренде помещения.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

Показатели пропорции для распределения НДС за II квартал 2020 года будут составлять:

выручка от облагаемой деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) без учета НДС — 760 000,00 руб.;

выручка от не облагаемой НДС деятельности (не ЕНВД) — 490 000,00 руб.

Автоматическое распределение суммы входного НДС будет отражено на закладке Распределение документа Распределение НДС (рис. 1).

Согласно рассчитанной пропорции:

доля НДС, принимаемая к налоговому вычету, будет составлять 60,8 % (760 000,00 руб. / (760 000,00 руб. + 490 000,00 руб.) х 100 %), т. е. 14 348,80 руб. (23 600,00 руб. х 60,8 %);

доля НДС, включаемая в стоимость приобретений, будет составлять 39,2 % (490 00,00 руб.) / (760 000,00 руб. + 490 000,00 руб.) х 100 %), т. е. 9 251,20 руб. (23 600,00 руб. х 39,2 %).

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

сумма входного НДС по аренде будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

часть суммы входного НДС, подлежащая включению в стоимость, будет списана с кредита счета 19.04 с третьим субконто Учитывается в стоимости в дебет счета 26.

Регистрация полученного счета-фактуры на приобретенные услуги в книге покупок (операция 3.3) производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются бухгалтерские проводки:

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по аренде.

Полученный счет-фактура будет зарегистрирован в книге покупок за II квартал 2020 года (раздел Отчеты — подраздел НДС).

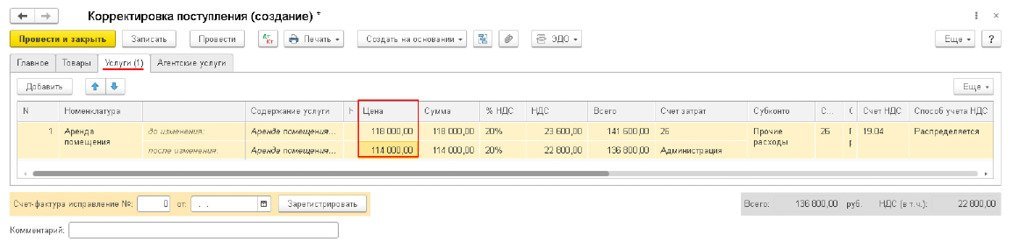

Исправление стоимости услуги по аренде

Для отражения операций 4.1, 4.2, 4.3, 4.4, 4.5 необходимо создать документ Корректировка поступления с видом операции Исправление в первичных документах.

Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании (рис. 2). После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Рис. 2. Уточнение стоимости услуги по аренде

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— СТОРНО на ранее принятую к вычету долю входного НДС в размере 14 348,80 руб.;

Дебет 19.04 с третьим субконто «Распределяется» Кредит 60.01

— СТОРНО на разницу в сумме предъявленного арендодателем НДС в размере 800,00 руб. (23 600,00 руб. – 22 800,00 руб.);

Дебет 19.04 с третьим субконто «Принимается к вычету» Кредит 19.04 с третьим субконто «Распределяется»

— СТОРНО на разницу в сумме предъявленного арендодателем НДС в соответствии с рассчитанной пропорцией для распределения в размере 486,40 руб. (800 руб. х 60,8 %);

Дебет 19.04 с третьим субконто «Учитывается в стоимости» Кредит 19.04 с третьим субконто «Распределяется»

— СТОРНО на разницу в сумме предъявленного арендодателем НДС в соответствии с рассчитанной пропорцией для распределения в размере 313,60 руб. (800 руб. х 39,2 %);

Дебет 90.02.1 (или 26) Кредит 60.01

— СТОРНО на разницу в сумме арендных платежей за II квартал в размере 4 000,00 руб. (118 000,00 руб. — 114 000,00 руб.).

Дебет 90.02.1 (или 26) Кредит 19.04 с третьим субконто «Учитывается в стоимости»

— СТОРНО на разницу в сумме входного НДС, включенную в стоимость услуги согласно распределению, произведенному во II квартале 2020 года.

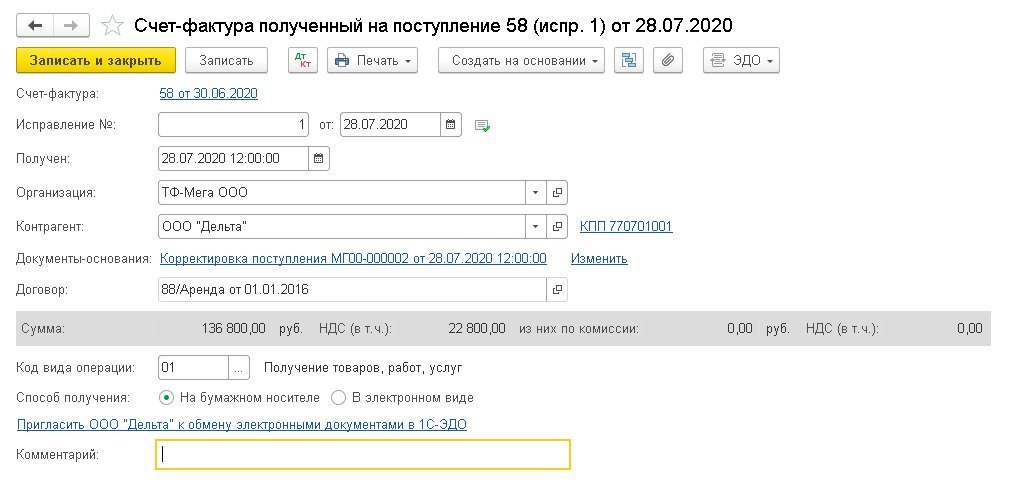

Для регистрации полученного исправленного счета-фактуры (операция 4.6) необходимо в поля Счет-фактура исправление № и от документа Корректировка поступления ввести соответственно номер исправления и дату входящего исправленного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Исправленный счет-фактура полученный (рис. 3), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 3. Исправленный счет-фактура на услугу по аренде

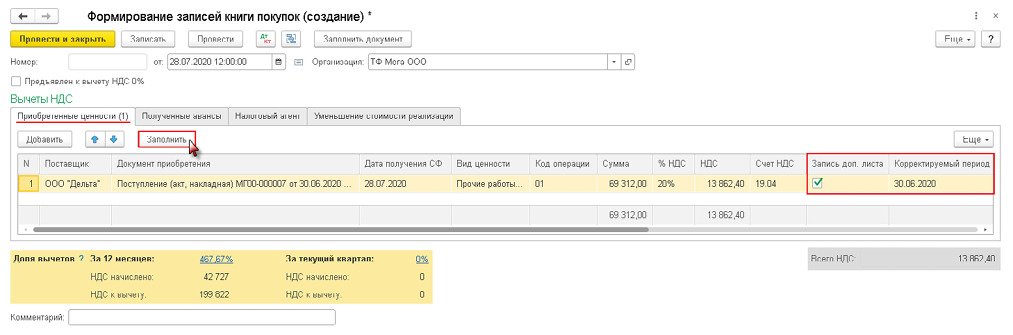

Регистрация полученного исправленного счета-фактуры на приобретенные услуги в книге покупок (операция 4.7) производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету, отражаются на закладке Приобретенные ценности (рис. 4).

Рис. 4. Формирование записей дополнительного листа книги покупок

Для заполнения документа Формирование записей книги покупок по данным учетной системы целесообразно использовать команду Заполнить.

Поскольку вычет уточненной суммы НДС на основании исправленного счета-фактуры производится в том же самом налоговом периоде, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 6 Правил заполнения дополнительного листа книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137), т. е. во II квартале 2020 года, необходимо в табличной части документа:

проставить флаг в графе Запись доп. листа;

указать в графе Корректируемый период любую дату, относящуюся ко II кварталу 2020 года, например, 30.06.2020.

Обратите внимание, для того, чтобы исправленный счет-фактура был зарегистрирован в том же самом дополнительном листе книги покупок за II квартал 2020 года, в котором производилось аннулирование записи по первоначальному счету-фактуре, необходимо создавать документ Формирование записей книги покупок той же самой датой, которой производилось внесение записи об аннулировании, т. е. датой документа Корректировка поступления. При этом для того, чтобы закладка Приобретенные ценности заполнялась автоматически, следует установить время создания документа Формирование записи книги покупок позже времени создания документа Корректировка поступления.

После проведения документа формируются бухгалтерские проводки:

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по аренде на основании исправленного счета-фактуры.

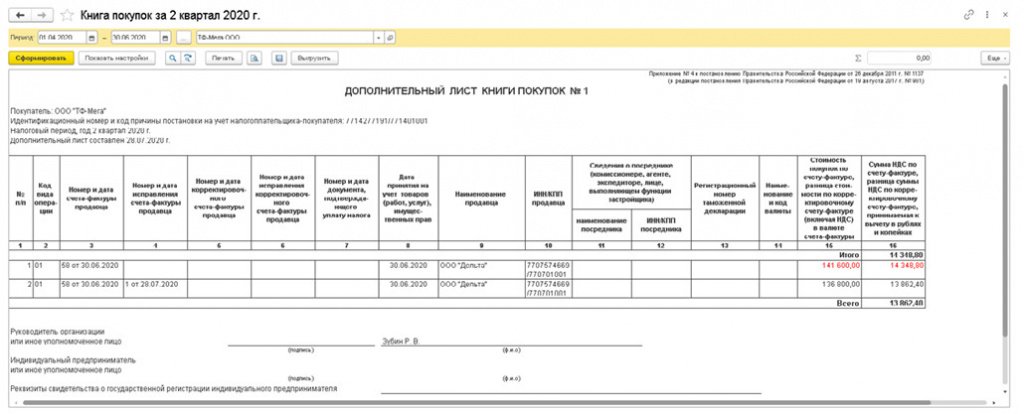

В дополнительном листе книги покупок за II квартал 2020 года будут отражены две записи (см. рис. 5):

Рис. 5. Регистрация исправленного счета-фактуры в книге покупок

аннулирование регистрационной записи по первоначальному счету-фактуре, т. е. по счету-фактуре до внесения в него исправлений;

регистрация исправленного счета-фактуры.

Уменьшение во II квартале 2020 года суммы налогового вычета на 486,40 руб. (14 348,80 руб. – 13 862,40 руб.) приводит к увеличению суммы налога, подлежащей уплате в бюджет, поэтому возникает обязанность представить уточненную налоговую декларацию по НДС за II квартал 2020 года (п. 1 ст. 81 НК РФ).