Налоговики уточнили, как следует отражать возврат излишне выплаченных отпускных в справке 2-НДФЛ и Расчете по страховым взносам

| GaudiLab / Shutterstock.com |

Представители ведомства, в частности, разъяснили, что при увольнении работника до окончания того года, в счет которого он уже получил ежегодный оплачиваемый отпуск, налоговый агент должен произвести удержание сумм отпускных за неотработанные дни отпуска. Удержание из дохода работника излишне выплаченных отпускных влечет в свою очередь возврат сумм НДФЛ. При этом в справке о доходах физлица по форме 2-НДФЛ по итогам налогового периода следует отразить уточненные налоговые обязательства. А в Расчете по страховым взносам, если были указаны отрицательные значения показателей, необходимо представить уточненный Расчет (письмо ФНС России от 11 октября 2017 г. № ГД-4-11/20479).

Напомним, что налоговые агенты должны представлять в налоговый орган по месту своего учета документ по форме 2-НДФЛ, содержащий сведения о доходах физлиц в истекшем налоговом периоде и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физлицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 Налогового кодекса).

ФОРМА

Справка о доходах физического лица (форма 2-НДФЛ) (форма и образец)

Расчет по страховым взносам

При этом датой фактического получения доходов в виде оплаты отпуска определяется как день выплаты этих доходов, в том числе перечисления дохода на счета налогоплательщика в банках, независимо от того, за какой месяц она была начислена (подп. 1 п. 1 ст. 223 НК РФ). В то же время при заполнении формы 2-НДФЛ доходы отражаются в тех месяцах налогового периода, в которых эти доходы были фактически выплачены.

Вместе с тем при увольнении работника до окончания года, в счет которого он уже получил ежегодный оплачиваемый отпуск, необходимо вернуть излишне удержанные суммы НДФЛ и учесть эту операцию в форме 2-НДФЛ. В свою очередь возврат налоговому агенту перечисленной в бюджет РФ суммы налога осуществляется налоговым органом в порядке, установленном ст. 78 НК РФ (п. 1 ст. 231 НК РФ).

Что касается страховых взносов, то в случае корректировки базы для их исчисления за предшествующие отчетные периоды плательщиком страховых взносов должен быть представлен уточненный Расчет. При этом в текущем отчетном периоде сумма произведенного перерасчета за предшествующий период не отражается.

Налоговики также уточнили, что отрицательных значений при заполнении показателей строк Расчета не предусмотрено (раздел II «Общие требования к порядку заполнения Расчета» Порядка). Кроме того, данные о начисленных страховых взносах из расчетов, содержащих отрицательные значения, не могут быть отражены органами ПФР на индивидуальных лицевых счетах застрахованных лиц. Такие данные должны быть возвращены в налоговые органы (п. 1-2 ст. 11.1 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

Исходя из этого, в случае, если ранее плательщик представил в налоговый орган Расчет с отрицательными значениями, то впоследствии ему необходимо представить уточненный Расчет.

Отпуск в 2-НДФЛ (примеры, сложные ситуации)

Отпускные облагаются налогом на доходы в обычном порядке. Значит, они должны попасть в справку 2-НДФЛ:

Код дохода для отпускных — 2012, а для компенсации за неиспользованный отпуск — 2013.

Подробнее об этом коде мы рассказывали в нашей статье.

Когда будете составлять справки с отпусками, учитывайте следующие нюансы.

Месяц выплаты

Отпускные в 2-НДФЛ нужно показывать в том месяце, в котором они выплачены. Это важно для отпусков, переходящих с месяца на месяц или оплаченных в одном месяце, а начавшихся в следующем. Чаще всего сомневаются в отношении январских отпусков, оплаченных в декабре. Так вот, сомневаться не нужно. Если деньги вы выдали в декабре 2020 года, а отдыхал работник в январе 2021-го, отпускные следует включить в справку за 2020 год.

Пример заполнения справки 2-НДФЛ при оплате переходящего отпуска вы можете посмотреть в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Отмена, отзыв из отпуска

Если отпуск отменяется или работника из него отзывают, отпускные и НДФЛ с них пересчитываются и сторнируются, а за отработанные дни он получает зарплату. В этом случае в 2-НДФЛ отпускные либо не отражаются вовсе (при отмене отпуска), либо отражаются частично (за те дни, которые работник отгулять успел). Саму сторнировку в 2-НДФЛ с минусами показывать не нужно.

Удержание за неотработанный отпуск при увольнении

Непростая ситуация складывается, когда работник использовал отпуск авансом, а потом уволился. В этом случае заполнение 2-НДФЛ будет зависеть от того, удалось ли удержать или получить с работника лишние отпускные при увольнении.

Вариант 1. Суммы зарплаты при увольнении хватило для удержания или работник вернул их добровольно.

Отпускные с кодом 2012 покажите в месяце их выплаты за вычетом отсторнированных сумм.

В месяце увольнения отразите зарплату (код 2000) в начисленной сумме без вычета удержаний за отпуск.

Вариант 2. Суммы увольнительных не хватило для удержания, возвращать лишние отпускные работник отказался.

В месяце выплаты отпускных:

В месяце увольнения отразите зарплату (код 2000) без вычета удержаний за отпуск.

Указывать ли пособие по беременностии родам?

Нет. Поскольку пособие не облагается налогом, указывать его в справке 2-НДФЛ за 2020 год не нужно. Этот же вывод сделал и Минфин в письме от 02.04.2019 № 03-04-05/22860.

Порядок заполнения справки при увольнении

При увольнении работника в справке 2-НДФЛ отразите все его доходы с начала года. При этом обязательно обратите внимание на коды доходов:

Как заполнить справку при задержке зарплаты?

В данном случае в разделе 1 доходы отражайте по месяцам, за который они начислены. А в разделе 2:

Компенсацию за несвоевременную выплату заработной платы в справке 2-НДФЛ показывать не нужно, т.к. она не облагается налогом.

Пример заполнения справки 2-НДФЛ при задержке зарплаты смотрите в К+. Это можно сделать бесплатно, получив демо-доступ к системе.

Больше разъяснений по заполнению 2-НДФЛ ищите в этой рубрике нашего сайта.

Как отразить в РСВ и 2-НДФЛ сторно за использованный авансом отпуск при увольнении сотрудника в 1С: ЗУП 3.1

Много вопрос возникало и возникает от пользователей по вопросу: Как отразить в РСВ и 2-НДФЛ сторно за использованный авансом отпуск при увольнении сотрудника. В данной инструкции хочу разобрать ситуации и способы решения таких трудностей. На данный момент в 1С практически по максимуму автоматизирован этот механизм, но есть нюансы.

Первое, что необходимо выполнить и проверить — настройки системы. Определиться с режимом для Удержаний при увольнении за использование авансом отпуск — сторно или удержание.

Если выбираем сторно, то при таких расчетах будут уменьшать налоги и взносы, а если как удержание, налоги и взносы удерживаться не будут. Этот пункт реализован так, чтобы пользователь мог самостоятельно определить подходящий вариант.

Все нюансы возникают, если удержания регистрировать как строно.

Предположим, сотрудник отгулял отпуск авансом, потом оформил отпуск за свой счет и после решил уволиться. На самом деле ситуации могут быть любые, самое главное в этой ситуации, что при увольнении сотрудника нет начислений, кроме как сторно за отпуск, который он отгулял авансом.

Рассмотрим, что получается в таком случае в 1С: ЗУП 3.1.

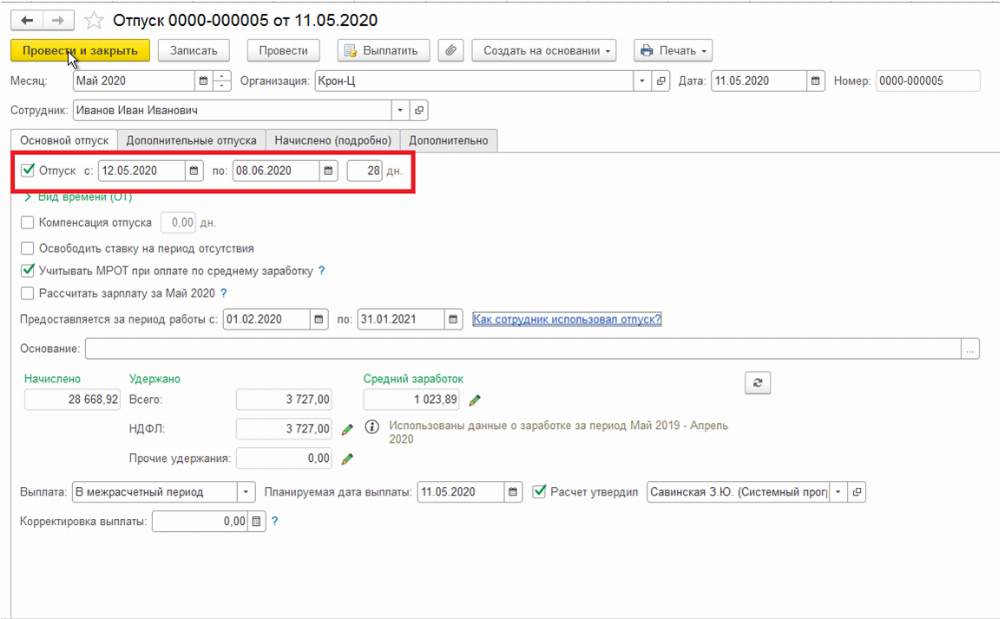

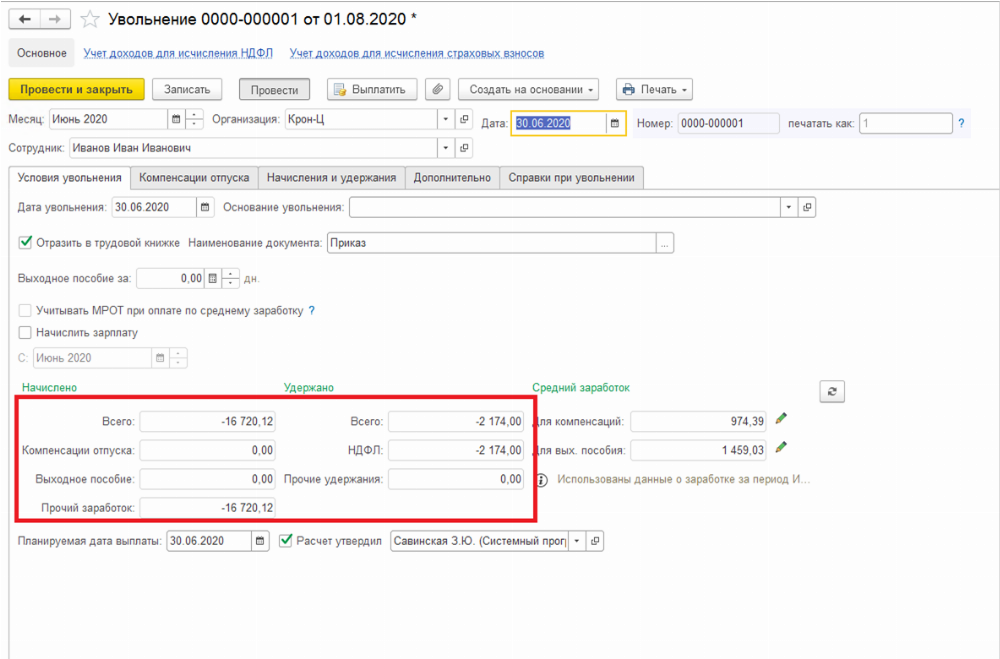

Иванов Иван Иванович отгулял отпуск, и на момент увольнения 30.06.20 остаток отпуска — 16,33:

Если нажать на гиперссылку «как сотрудник использовал отпуск», то можно понять, что сотрудник взял дней большей, чем у него было накоплено:

Выполняем расчет при увольнении:

Пробежимся по вкладкам:

Внимание: расчет среднего заработка для сторно берется из документа Отпуск, а не из документа Увольнения.

Далее, что мы видим по налогам — даты:

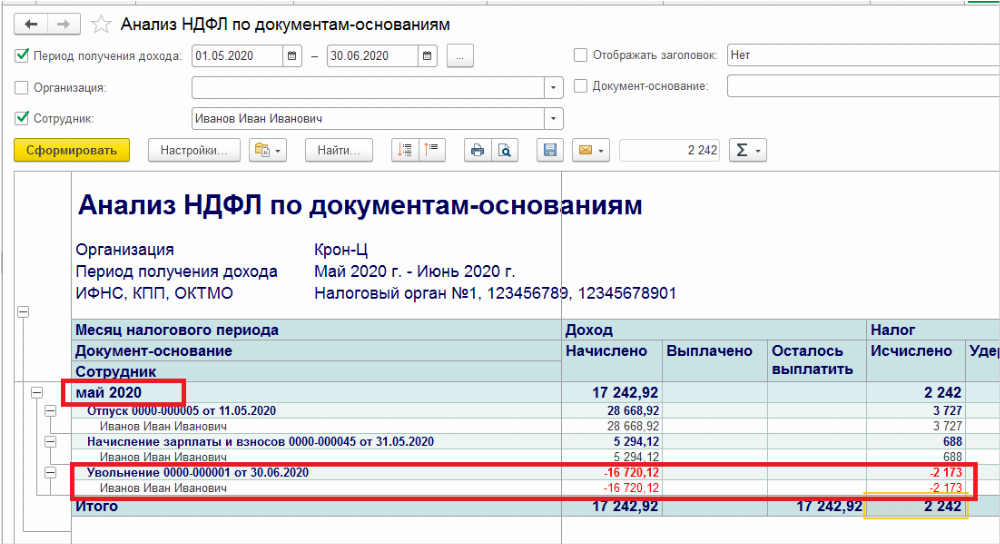

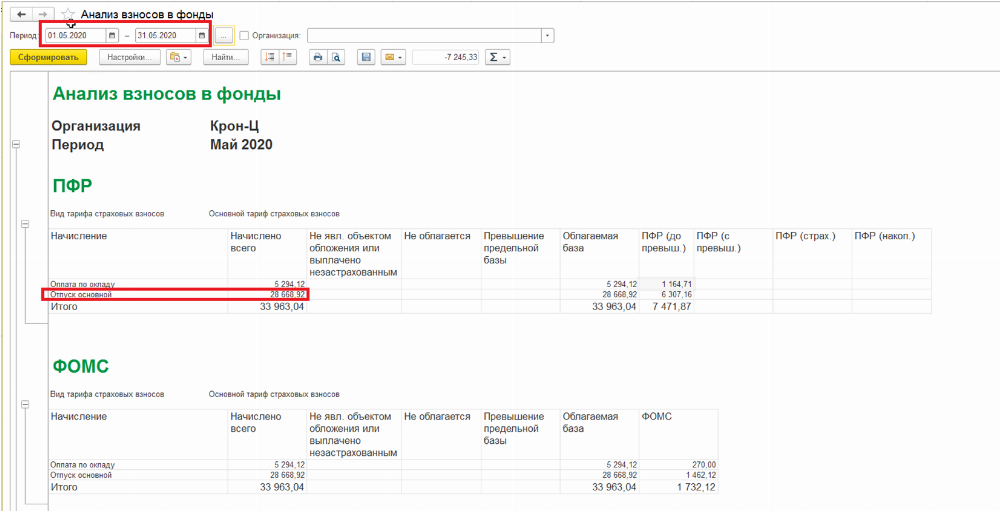

Проверим данные этого документа отчетами в системе. По НДФЛ все хорошо, суммы и доход отразились в мае месяце, как нужно.

Раньше нужно было в справке 2-НДФЛ схропывать суммы отпускных, так как при выгрузке отчета система не пропускала такие начисления. Сейчас этот процесс автоматизирован, ура:

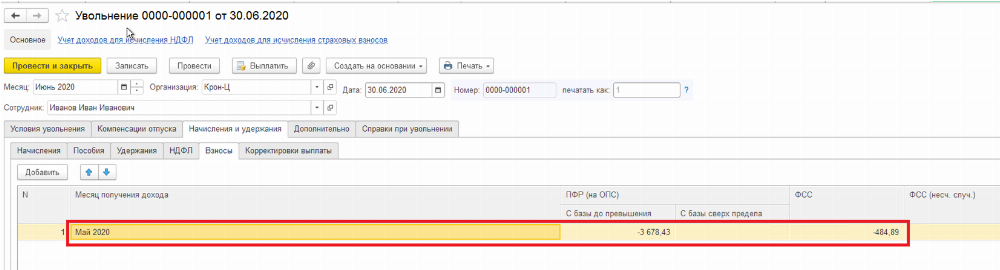

По взносам, если анализировать май, то сумма отпускных отражается в полном объеме первоначального расчета:

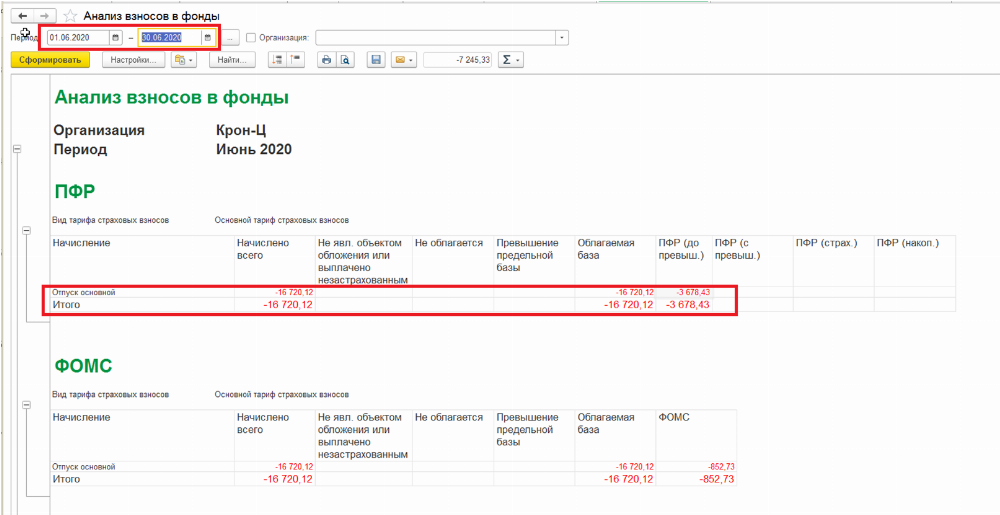

А пересчет отражается в июне:

В результате получился отрицательный доход и отрицательные суммы страховых взносов. В рамках квартала этот доход спрячется в положительных суммах данного сотрудника, но если это затрагивает переходящий период, то возникнет ошибка при проверке контрольных соотношений в строке1 группы строк 190-240 значение строки с кодом 210 не должно быть отрицательными отчет не получится отправить.

Чтобы исправить ситуацию, необходимо воспользоваться документом Операция учета взносов, то есть перенести сторно (суммы отпуска) с месяца увольнения на месяц, когда был начислен этот отпуск.

И пересчитать Взносы:

Если проанализировать отчетами, то доход со взносами отразились верно.

Удержание за неотработанные дни отпуска при увольнении

Когда появляются неотработанные отпускные?

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2020, а в январе 2021 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Узнайте, как складывается свежая судебная практика по этому вопросу, из аналитической подборки от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2021 году, узнайте из этой публикации.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале «НДФЛ с неотработанных отпускных подлежит возврату».

У работодателя ситуация иная. В связи с «актом доброй воли» в отношении работника придется пересчитывать налог на прибыль. При этом возникает необходимость исключить из расходов сумму неотработанных отпускных (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Налоговики считают такие расходы экономически необоснованными (письмо УФНС по городу Москве от 30.06.2008 № 20-12/061148).

В отношении начисленных на сумму неотработанных отпускных страховых взносов необходимо отметить, что основания в их пересчете отсутствуют — они начислялись в рамках трудовых отношений. Правомерность их учета в составе налоговых расходов чиновниками Минфина не оспаривается (письмо от 23.04.2010 № 03-03-05/85).

Методика расчета авансовых отпускных

Если работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы:

Определяем количество дней неотработанного отпуска. Для расчета применим формулу:

КДно и КДио — количество дней отпуска, неотработанных и использованных соответственно;

КДо — продолжительность очередного отпуска;

КМ — количество месяцев работы на данном предприятии.

Например, за время работы сотрудник фирмы часть отпусков использовал не в полном объеме, а в рабочем году перед увольнением его отдых прошел в полном соответствии с графиком отпусков. В результате на момент увольнения у него образовались «двусторонние» отпускные: не отгулянные за прошлый период (15 дней) и авансовые за недоработанный текущий год (10 дней). При таком раскладе работодатель вместо удержания за неотработанные дни отпуска обязан выдать работнику компенсацию за неиспользованные дни.

Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма.

Уточняем сведения о заработке и рассчитываем неотработанные отпускные.

Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации. Бухгалтеру придется поднять сведения о среднедневном заработке, исходя из которого работнику оплатили отпускные дни. Расчет этого показателя уже был произведен ранее (перед уходом работника в отпуск).

Сумма отпускных за неотработанный период отпуска (∑Онд) рассчитывается исходя из количества дней неотработанного отпуска (КДно) и среднедневного заработка (СЗ) по формуле:

Дополнительные корректировки понадобятся в том случае, если в период отдыха работника всем сотрудникам фирмы повысили зарплаты. Особое значение имеет дата этого мероприятия — от нее отсчитывается период отпуска, оплату за который придется корректировать на повышающий коэффициент.

Последовательность действий в этой ситуации следующая: от даты окончания отпуска отсчитываются неотработанные дни, и определяется, сколько дней попадает на временной отрезок после повышения зарплаты (а сколько до этого события). Среднедневной заработок для этих периодов будет разным из-за применения корректирующего коэффициента.

Сумма неотработанных отпускных будет рассчитываться по усложненной формуле:

КД0 и КД1 — неотработанные дни отпуска до и после повышения зарплаты;

СЗ0 и СЗ1 — средний дневной заработок, рассчитанный для оплаты отпускных и увеличенный на коэффициент соответственно.

Что делать, если работник решил уволиться по собственному желанию во время очередного отпуска? Как произвести расчет при увольнении? Можно ли удержать выплаченные отпускные? Ответы на эти и другие вопросы подробно рассматривают эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите Готовое решение.

Пример расчета авансовых отпускных

Менеджер ООО «Бриз» Гаврилов Р. Н. увольняется, использовав в текущем году отпуск стандартной продолжительности (28 дней). На момент разрыва трудовых отношений с работником бухгалтер ООО «Бриз» располагал следующей информацией:

Расчет специалист бухгалтерии начал с определения неотработанных отпускных дней, приходящихся на период после повышения окладов. Из 12 авансированных отпускных дней на период после повышения пришлось 11 дней (с 20 по 30 мая), на неотработанные дни отдыха, оплачиваемые без учета повышающего коэффициента, приходится 1 день (12 – 11).

Бухгалтер произвел следующий расчет, используя формулу из предыдущего раздела:

∑Онд = 1 день × 1 120 руб. + 11 дней × [1 120 руб. × (28 000 руб. / 25 000 руб.)] = 14 918,40 руб.

Такая сумма на момент увольнения Гаврилова Р. Н. составила его задолженность перед работодателем как полученная, но не отработанная.

Какую часть этого долга получится вернуть работодателю, расскажем в следующем разделе.

О том, как порядок предоставления отпуска может измениться, см. здесь.

Удержание за использованный отпуск при увольнении

Полученная в результате расчета величина не отработанных сотрудником отпускных и сумма, которую можно удержать из его дохода, совпадают не всегда.

ВАЖНО! Сумма удержаний ограничена законодательно (ст. 138 ТК РФ) и составляет 20% от получаемого работником дохода. В отдельных случаях разрешено превысить установленное ограничение до величины, не превышающей половины от полученного дохода.

Следует учесть, что кроме авансовых отпускных у сотрудника могут быть и иные обязательства (по исполнительным листам, в связи с возмещением ущерба и т. д.). Тогда и они в совокупности с авансовыми отпускными не должны превысить указанного ограничения размера удержания.

Бухгалтеру необходимо выяснить, какую часть рассчитанной суммы неотработанных отпускных можно вычесть из доходов сотрудника. Если иных удержаний у него нет, а размер полученных авансом отпускных составляет менее 1/5 части получаемой при увольнении суммы, проблем не возникает — авансированные отпускные можно удержать в полном объеме.

Если установленное ст. 138 ТК РФ ограничение не позволяет работодателю возместить полностью указанную сумму, можно попытаться предпринять следующее:

Каждый из перечисленных способов имеет свои нюансы. Например, добровольное погашение долга влечет пересчет НДФЛ, а прощение долга приводит к корректировке обязательств по налогу на прибыль.

Судебный путь решения вопроса, как показывает практика, не всегда в пользу работодателя. Например, в апелляционном определении Верховного суда Республики Карелии от 11.01.2013 № 33-111/2013 суд встал на защиту интересов работодателя, а в постановлении президиума Ростовского областного суда от 15.09.2011 № 44г-109 по аналогичному вопросу высказана противоположная точка зрения.

Что устанавливает ТК РФ в отношении удержаний из зарплаты, узнайте из этой статьи.

Итоги

Удержание за неотработанный отпуск при увольнении производится из получаемых работником сумм окончательного расчета. В отдельных законодательно установленных случаях такие удержания не разрешаются или ограничиваются.

Удержания из зарплаты при увольнении: ограничения и правильные расчеты

Когда сотрудник увольняется, его нужно «рассчитать». При этом в случае необходимости важно учесть и неотработанные авансы, и не возвращенные в срок подотчетные суммы, и возмещение ущерба. Окончательный расчет важно провести так, чтобы не нарушить трудовое законодательство.

С удержаниями при увольнении нередко возникают сложности. Вот только один из примеров: сотруднику начислили отпускные, но отпуск был предоставлен авансом, дни, которые нужно было отработать, он не отработал, а уже увольняется. Как поступить в таком случае?

Обязать сотрудника доработать пропущенные дни и не увольняться вы не можете. А бухгалтеру важно знать, как в таком случае правильно удерживать денежные средства и в каком размере, что можно удерживать и что нельзя, как быть с налогами и НДФЛ.

Когда удержание из зарплаты запрещено

В соответствии со ст. 137 ТК РФ при увольнении из зарплаты сотрудника можно удержать излишне выплаченные отпускные, при этом работодателю не нужно ни его письменное, ни устное согласие. Если это неотработанные дни отпуска, у работодателя есть право произвести удержание.

В то же время в законодательстве прописано несколько оснований, когда удержание невозможно, даже если сотрудник не отработал дни отпуска:

Чрезвычайные обстоятельства возникают при следующих основаниях:

Ограничения по величине удержания

Согласно ч. 1 ст. 138 ТК РФ, общий размер всех удержаний по инициативе работодателя при каждой выплате зарплаты не может выходить за рамки 20 %. Это касается удержаний неотработанного аванса в счет зарплаты — только 20 %.

Если одновременно с удержаниями по инициативе работодателя производятся еще и удержания по исполнительным документам, то в этом случае общая сумма не может превышать 50 %.

Но есть ряд ситуаций, когда ограничения в 20 % и 50 % не действуют, а размер удержаний может увеличиться и до 70 % – например, при взыскании алиментов на несовершеннолетних детей, при возмещении вреда, причиненного работником здоровью другого лица, при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца и др.

Как рассчитывать неотработанные дни отпуска

В данном случае следует придерживаться алгоритма из трех действий.

Право на ежегодный оплачиваемый отпуск возникает с началом рабочего года (не следует его путать с календарным годом). Так, если работника принимают на работу 1 октября 2019 года, то его рабочий год — с 1 октября 2019 года по 30 сентября 2020 года.

Например, если работник отработал три месяца — октябрь, ноябрь, декабрь, а в январе увольняется, нужно посмотреть, сколько полных месяцев остается до конца рабочего года (в данном случае — до октября 2020 года).

По излишкам действуют четкие правила:

Количество календарных дней, приходящихся на один месяц рабочего года, нужно умножить на количество месяцев, остающихся до конца рабочего года на момент увольнения.

Средний дневной заработок, исходя из которого были оплачены использованные авансом дни отпуска, умножьте на количество дней неотработанного отпуска.

Пример расчета

Допустим, сотрудник решил уволиться, но до конца рабочего года, в счет которого он использовал отпуск авансом, остается 2 месяца 20 дней.

Отпускные были рассчитаны, исходя из среднего дневного заработка в размере 500 руб.

Количество дней неотработанного отпуска определяется таким образом:

(28 дней/12 месяцев) * 3 месяца (округлили 20 дней до месяца) = 6,99 календарных дня

Сумма к удержанию составляет: 500 * 6,99 = 3 494 руб.

Нужно отразить сумму оплаты неотработанных дней отпуска. По дебету будут затратные счета — 20, 23,25,26 на сумму отпускных которые невозможно удержать, по кредиту — 70 и сторнировочная запись — нужно отразить сумму оплаты неотработанных дней отпуска.

Автоматическое начисление зарплаты по каждому сотруднику — вам останется только подтвердить суммы. Расчет больничных и отпусков всего за несколько минут.

Если работодатель не может удержать (проводки)

Важно помнить об очередности удержания: сначала удерживается НДФЛ, потом алименты, а дальнейшие удержания производятся по инициативе работодателя.

На сумму отпускных, которую невозможно удержать, нужно сделать сторнировочную запись. И эти суммы мы относим на «Прочие расходы» организации (Дебет 91.2 Кредит 70).

Корректировка исчисленного и удержанного из доходов работника НДФЛ и страховых взносов в данной ситуации не потребуется.

Если работодатель может удержать (проводки)

Вам нужно сделать сторнировочную запись на сумму отпускных, которые можете удержать (Дебет 20,23,25,26 Кредит 70).

Также вам следует показать сторнировочной записью НДФЛ (Дебет 70 кредит 68).

Кроме того, вам нужно сторнировать сумму страховых взносов (Дебет 20, 23, 25, 26, Кредит 69).

В п. 3 ст. 266 НК РФ содержатся разъяснения по НДФЛ. Исчисление сумм налогов производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Разберемся на примере, что это значит.

Допустим, работник увольняется 14 октября. При увольнении бухгалтеру нужно удержать из его зарплаты 5 000 руб. – сумму отпускных за неотработанные дни отпуска. Работнику начислено за отработанные дни в октябре 15 000 руб.

Несложно заметить, что сумма к удержанию в размере 5 000 руб. превышает установленный трудовым законодательством лимит в 20 %. При этом работник согласился написать заявление на удержание излишне выплаченных отпускных. В этом случае бухгалтер должен удержать всю сумму.

Действия по НДФЛ и страховым взносам при удержании неотработанного аванса

Здесь алгоритм многоступенчатый, но довольно понятный.

Во-первых, бухгалтер делает сторнировочные записи в бухучете на сумму излишне выплаченных отпускных.

В нашем примере 5 000 руб. – сторнирована излишне выплаченная сумма отпускных (Дебет 20,23,25,26 Кредит 70 (сторно)).

Кроме того, бухгалтер сторнирует сумму НДФЛ (Дебет 70 Кредит 68 (сторно)).

5 000 * 13 % = 650 руб.

Также ему нужно сторнировать сумму страховых взносов, которую уплатили из отпускных (Дебет 20,23,25,26 Кредит 69 (сторно)).

5 000 * 30,2 % (взнос в ПФР, на ОПС, ОСС, на травматизм) = 1 510 руб.

Во-вторых, бухгалтер осуществляет начисление зарплаты, отражает это в бухучете.

Если сотрудник увольняется 14 октября, то проводку нужно сделать в этот же день — Дебет 20,23,25,26 Кредит 70.

В итоге сотруднику, покидающему компанию, начисляется 15 000 руб.

В-третьих, бухгалтер отражает удержанный НДФЛ (Дебет 70 Кредит 68).

5 000 * 13% = 1 950 руб.

В-четвертых, он начисляет страховые взносы (Дебет 20,23,25,26 Кредит 69).

15 000 * 30,2 % = 4 530 руб.

В-пятых, определяет зарплату к выплате при увольнении (Дебет 70 Кредит 50,51).

(15 000 — 1 950) – (5 000 — 650) = 8 700 руб.

То есть из 15 000 руб. вычитывается НДФЛ. Из 5 000 руб., которые удерживаются с работника, также вычитывается НДФЛ. В результате получается к выплате сумма в размере 8 700 руб.

В-шестых, определяется сумма НДФЛ, которая перечисляется в бюджет.

1 950 — 650 = 1 300 руб.

В-седьмых, остается определить страховые взносы для перечисления.

4 530 — 1 510 = 3 020 руб. (начисляются только на разницу)

Подпишитесь на наш канал в Telegram @konturjournal, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.