Как в зуп проверить ндфл удержанный в 1с

Дата публикации 05.11.2019

Использован релиз 3.1.11

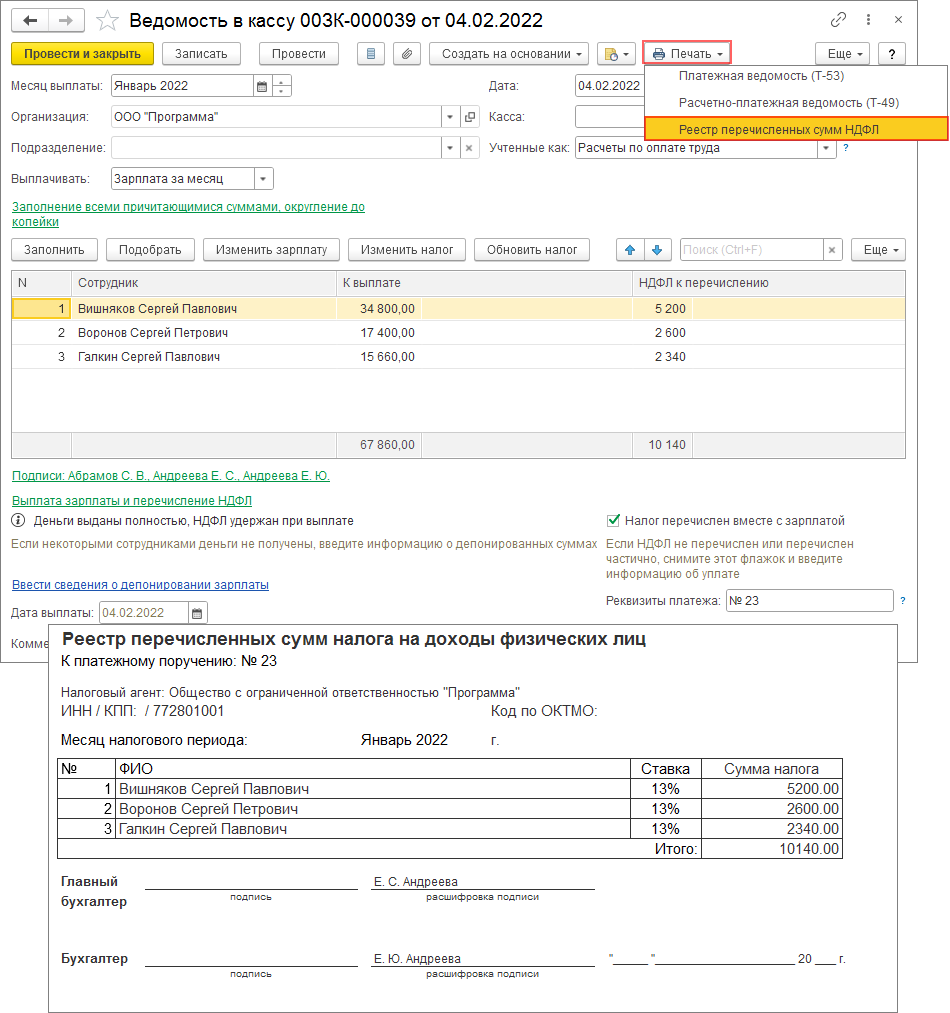

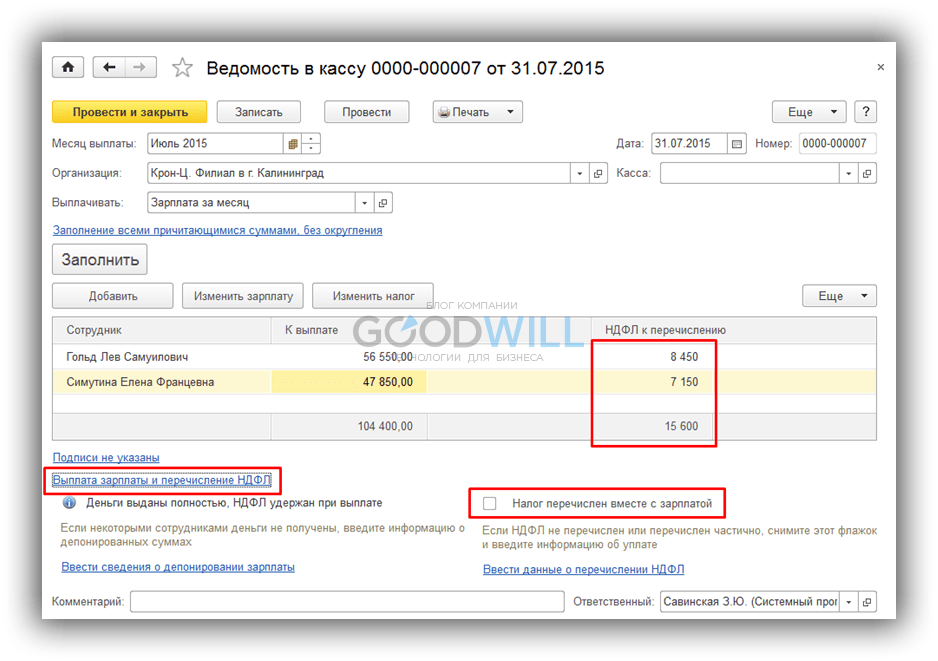

При регистрации ведомости на выплату («Ведомость в банк», «Ведомость в кассу», «Ведомость выплаты через раздатчика», «Ведомость перечислений на счета») НДФЛ считается не только удержанным, но и перечисленным в бюджет, т.к. в большинстве случаев организации перечисляют НДФЛ в день выплаты дохода (флажок «Налог перечислен вместе с зарплатой» установлен по умолчанию в разделе «Выплата зарплаты и перечисление НДФЛ»). Перечисленный налог регистрируется без ввода дополнительных документов в той же сумме, что и удержанный налог. Из ведомости на выплату по кнопке «Печать – Реестр перечисленных сумм НДФЛ» можно сформировать «Реестр перечисленных сумм налога на доходы физических лиц» (рис. 1).

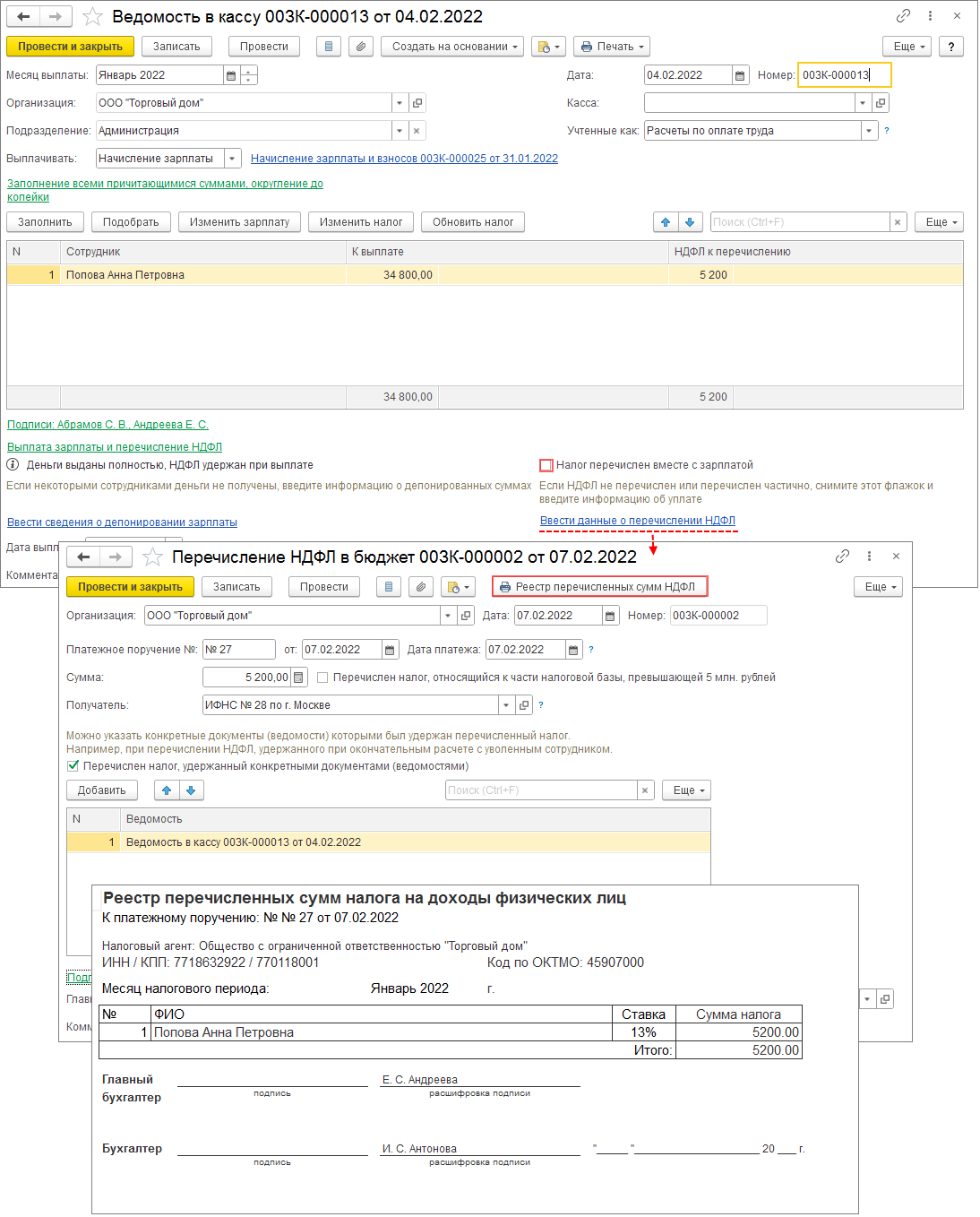

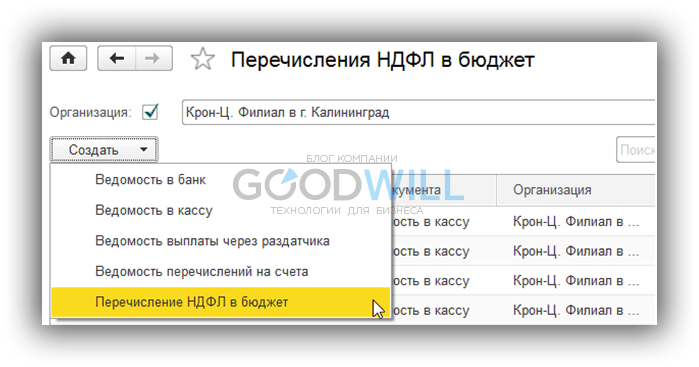

Если НДФЛ перечислен частично или в другой день (не в день выплаты дохода), то необходимо снять флажок «Налог перечислен вместе с зарплатой» в документе выплаты и зарегистрировать факт перечисления налога документом «Перечисление НДФЛ в бюджет» по ссылке «Ввести данные о перечислении НДФЛ» (рис. 2) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы – Перечисление НДФЛ в бюджет). Из документа «Перечисление НДФЛ в бюджет» автоматически формируется реестр перечисленных сумм НДФЛ по кнопке «Реестр перечисленных сумм НДФЛ», в котором можно увидеть, как пропорционально начислению распределились суммы налога по всем сотрудникам, кому были произведены выплаты по этой ведомости.

Смотрите также

НДФЛ в 1С ЗУП 8.3: расчет, перерасчет, перечисление в бюджет, излишне удержанный налог

Сегодня я рассмотрю пошаговую инструкцию по учету налога на доходы физических лиц (сокращенно НДФЛ) в 1С ЗУП 8.3 (редакция 3.0).

Расчет НДФЛ

Как, наверное, всем известно, основной налог, который удерживается у нас из зарплаты, — это НДФЛ. Остальные удержания в основном платит работодатель (например, это отчисления в пенсионный фонд и фонд медицинского страхования. Их еще называют «страховые взносы»).

В 2017 году ставка НДФЛ составляет по-прежнему 13% от общей суммы начислений за минусом вычетов.

Вычеты могут быть разные. Одним из самых стандартных и распространенных вычетов является вычет на несовершеннолетнего ребенка. На первого и второго ребенка в 2015 году сумма вычета составляет 1400 рублей, на третьего и ребенка-инвалида 3000 рублей.

Применяются так же вычеты на учащихся совершеннолетних детей и прочие вычеты, которые в данной статье мы рассматривать не будем, она посвящена другой теме.

Как применяются вычеты? Очень просто. Они вычитаются из налогооблагаемой базы до того, как будет рассчитан и удержан НДФЛ.

Оклад сотрудника 40 000 рублей. С этой суммы он должен заплатить налог. Но если у него имеется несовершеннолетний ребенок, то мы обязаны применить вычет! И налог возьмется уже с суммы 40 000 – 1 400 = 38 600 рублей. Итого к выплате сотруднику начисляться (если у него нет других вычетов или обязательств) 38 600 – 13% = 33 582 рубля. НДФЛ оставит 5 018 рублей.

Итак, примерно мы выяснили, как рассчитывается НДФЛ. Посмотрим теперь, как отражаются операции учета НДФЛ в 1с 8.3, и проверим на примере сумму к удержанию.

Удержание НДФЛ в 1С ЗУП 8.3

Получите понятные самоучители по 1С бесплатно:

НДФЛ удерживается практически со всех доходов физических лиц. Это непосредственно зарплата, отпускные, материальная помощь и так далее.

Рассмотрим пошаговую инструкцию по удержанию НДФЛ на примере документа начисления зарплаты в программе 1С ЗУП 3.0.

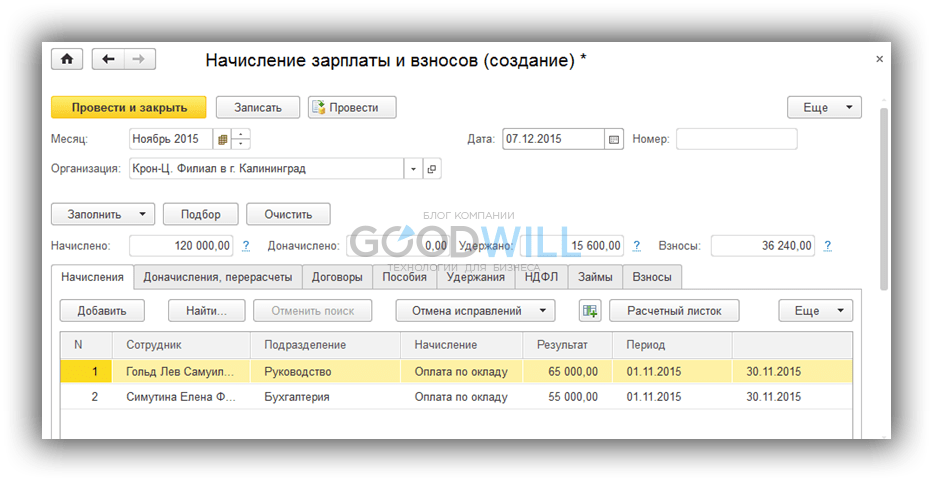

Заходим в меню «Зарплата», затем по ссылке в меню «Начисление зарплаты и взносов«. В окне формы списка нажимаем кнопку «Создать» и выбираем «Начисление зарплаты и взносов». Откроется окно для ввода данных. Обязательно нужно указать месяц расчета и организацию, в которой работают сотрудники. Естественно, обязательными данными являются так же и сотрудники, по которым происходит начисление.

Можно подбирать сотрудников поочередно с помощью кнопки «Добавить», а можно воспользоваться кнопкой «Заполнить». В этом случае табличная часть документа заполнится автоматически сотрудниками выбранной организации. Этой кнопкой я и воспользуюсь. В демонстрационной базе данных уже занесены организации и сотрудники.

Вот что у меня получилось:

Перейдем на закладку «НДФЛ» и посмотрим, правильно ли программа нам его рассчитала и рассчитала ли вообще:

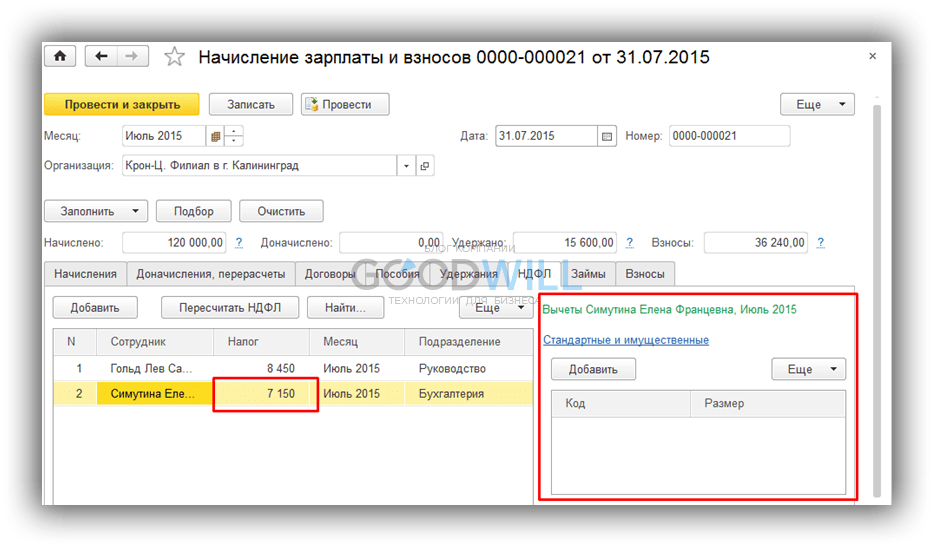

Проверим расчет удержания. К сожалению, в демонстрационной базе ни у кого из сотрудников не заведены стандартные вычеты хотя бы на ребенка. Но оставим так как есть, нам же будет легче проверить расчет, и, кроме того, я уже описывал вычеты в предыдущих статьях. Поверьте, все они учитываются при расчете корректно.

Итак, что мы имеем? Оклад сотрудницы Симутиной Елены Францевны 55 000 рублей и ставку НДФЛ 13%. Вычетов нет. Произведем расчет 55 000 – 13% = 7 150 рублей. Программа посчитала верно.

При проведении документа произойдет удержание налога, то есть данные по НДФЛ попадут в регистр налогового учета 1С 8.3. Это удержание мы увидим в ведомости в кассу для выплаты зарплаты. В этой же ведомости укажем, перечислили мы налог или сделаем это позже.

Перечисление НДФЛ в бюджет

Для оформления перечисления НДФЛ в бюджет в 1С ЗУП 8.3 необходимо зайти в меню «Выплаты», нажмем в разделе «См. также» ссылку «Перечисления НДФЛ в бюджет».

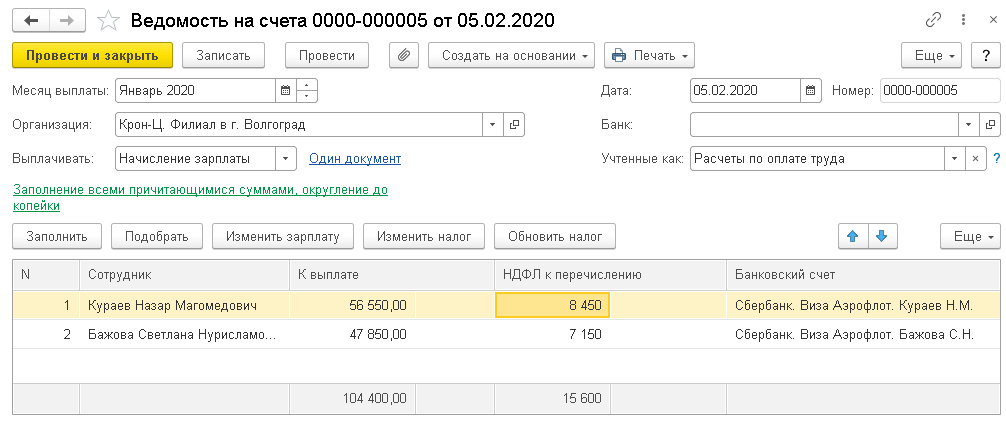

Нажмем кнопку «Создать» и для начала создадим «Ведомость в кассу»:

Здесь все просто. Мы видим суммы удержанного НДФЛ и суммы к выплате сотрудникам. Если налог на момент создания ведомости уже перечислен в бюджет, ставим галочку «Налог перечислен вместе с зарплатой» (чтобы появилась нижняя часть документа, нужно нажать на ссылку «Выплата зарплаты и перечисление НДФЛ»). В этом же документе можно распечатать реестр перечисленных в бюджет сумм.

Если перечисление происходит не вместе с выплатой зарплаты, то придется создать документ «Перечисление НДФЛ в бюджет»:

Вот как он выглядит:

После проведения документа его со всеми прочими операциями можно выгрузить в программу 1С Бухгалтерия, где будут созданы соответствующие проводки.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

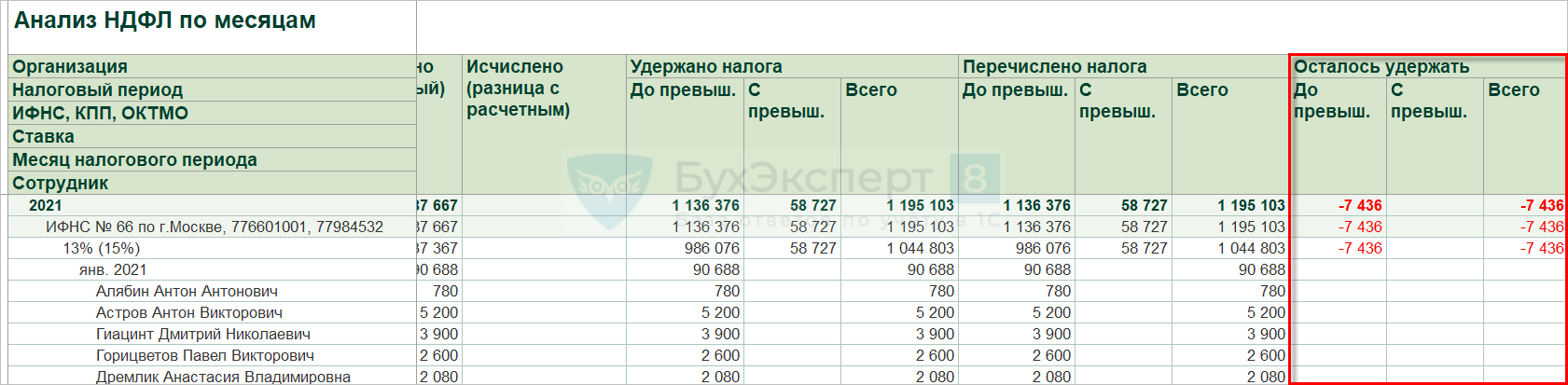

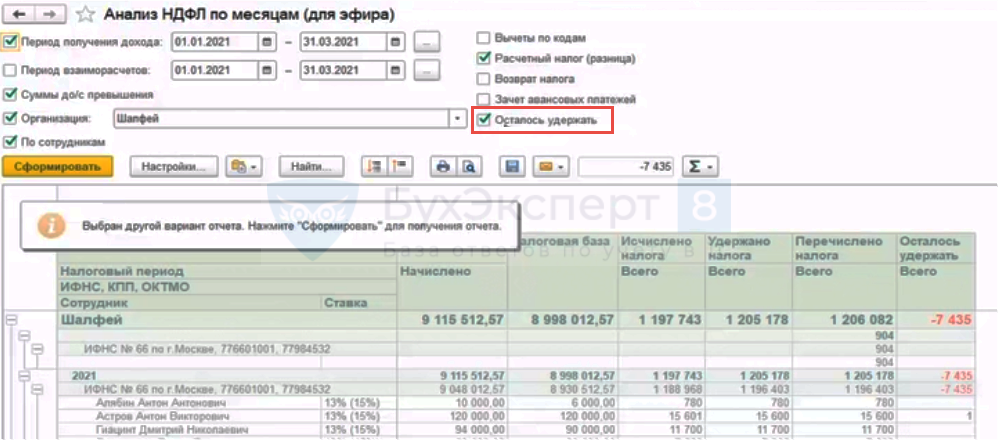

Как сверить исчисленный и удержанный НДФЛ

Рассмотрим как сверить исчисленный и удержанный НДФЛ.

Как сверить исчисленный и удержанный НДФЛ

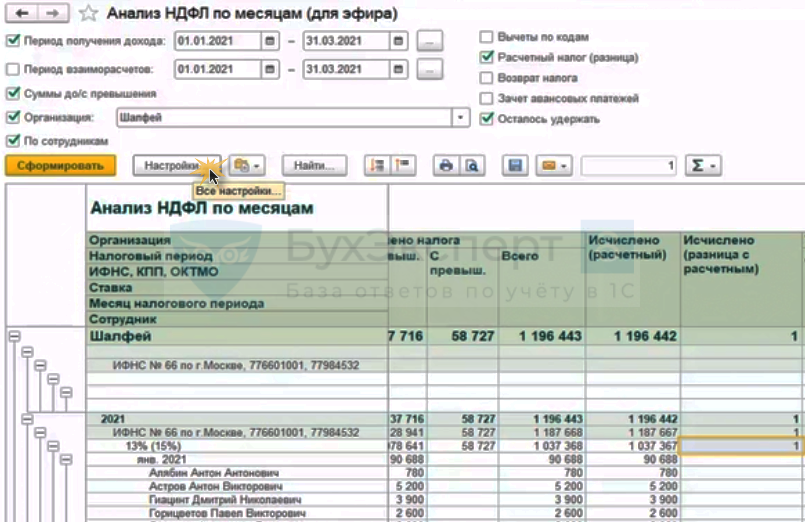

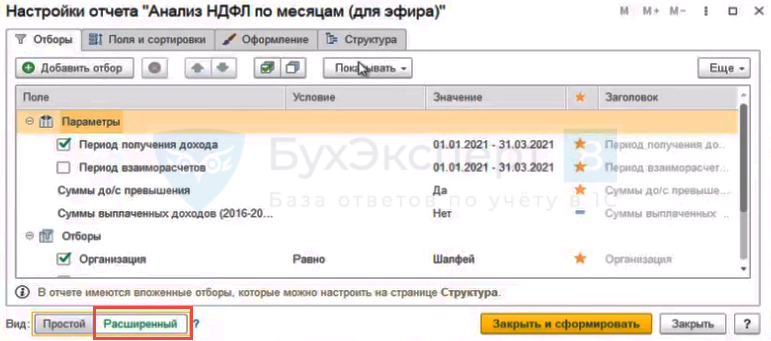

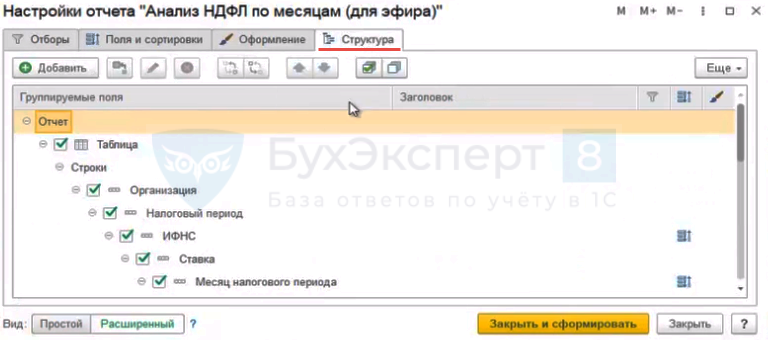

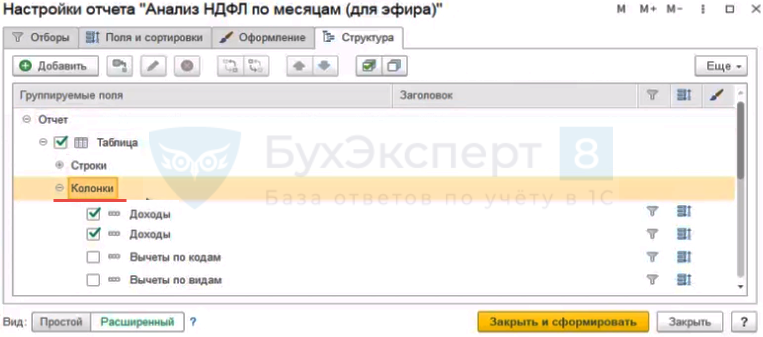

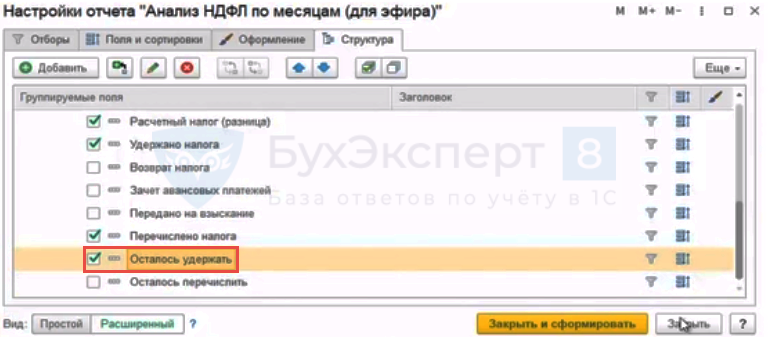

Для того, чтобы сверить исчисленный и удержанный НДФЛ можно в отчетах по НДФЛ вывести колонку Осталось удержать :

Для этого необходимо в настройках отчета по НДФЛ, например, в отчете Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам ),

Получите понятные самоучители 2021 по 1С бесплатно:

Тогда оно станет видимым в отчете.

Скачанные с нашего сайта файлы необходимо вначале распаковать.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Как всегда, у Елены, все просто и понятно! Спасибо!

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо за семинар! Очень хорощая подача материала, оформление и замечательный Лектор!

Подробный анализ НДФЛ по сотруднику в 1С Зарплата и управление персоналом 8

1. Анализ НДФЛ по сотруднику в 1С

При начислении зарплаты и расчете налогов порой надо оформить множество документов, корректировок, выплат. От правильности и сохранения методологической последовательности зависит правильность начислений зарплаты и налогов в 1С.

Чаще всего допущенные ошибки в расчетах зарплаты и налогах 1С видны сразу. Основные сложности возникают при удержании и перечислении НДФЛ, а также при распределении удержанного и перечисленного налога по обособленным подразделениям, по регистрации в налоговом органе.

В связи с большой нагрузкой на работников бухгалтерии, вопросом правильности начисления налога НДФЛ в 1С начинают заниматься при увольнении сотрудника или сдачи отчетности по 2-НДФЛ и 6-НДФЛ.

В таких случаях возникает необходимость провести анализ по НДФЛ.

2. Отчет «Подробный анализ НДФЛ по сотрудникам» в 1С

Наиболее простым инструментом для анализа ошибок является отчет «Подробный анализ НДФЛ по сотруднику», в 1С: «Налоги и взносы → Отчеты по налогам и взносам».

Наиболее частые ошибки при расчете НДФЛ возникают в документах выплаты заработной платы:

· Ведомость на счета;

· Ведомость через раздатчика.

Данная ошибка возникает при оформлении документов выплаты «задним числом» или в случае, когда ранее созданный документ проводят после регистрации более поздней выплаты.

3. Применение отчета в 1С Зарплата и Управление Персоналом 8

Налог, который удержан и перечислен, отражаются в отчетах при проведении документов оплаты. На практике, отражение налога иногда происходи не верно.

Как видно в приведенном примере, ошибки и их причины сразу обнаруживаются. Отчет использует все необходимые регистры:

При попытке анализировать большинство отчетов возможны определенные трудности в понимании того, как заполнены поля отчетов в 1С. В этом смысле «Подробный анализ НДФЛ по сотрудникам» выгодно отличается понятностью и простотой.

Ошибку, возникающую при расчете, удержании и перечислении НДФЛ проще всего устранить при восстановлении методологической последовательности документа и/или при использовании функции «Обновить налог» в ведомости на выплату.

Чаще всего этого достаточно, чтобы устранить ошибку в удержании и перечислении налога.

В более сложных случаях следует корректировать НДФЛ в документах начисления.

Если ошибка в начислении налога произошла в текущем периоде, правильней всего будет сделать перерасчет начислений по рассматриваемому сотруднику. После этого перепровести соответствующие выплаты и обязательно обновить налог в этой выплате.

Если ошибка выявлена в прошлом периоде, то возможны несколько вариантов внесения корректировок:

· Исправление документа начислений;

· Корректировка выплаты или Доначисление в документе начисления заработной платы;

· Доначисление, перерасчет отдельным документом, если такая возможность активирована.

· Обязательно нужно проверять правильность начисления и удержания по конкретным сотрудникам при оплате отпускных, а также при увольнении сотрудника.

· регулярно проводить проверку расчетов по НДФЛ важно и по той причине, что от этого зависит заполнение отчета 6-НДФЛ;

· для предупреждения возникновения ошибок не рекомендуется создавать документы выплаты через копирование более ранних документов выплаты;

· если вы осуществляете изменение в каких-либо документах, не забывайте, что требуется переоформление и перепроведение всех более поздних документов;

· вносить изменения в документы предыдущего отчетного периода не рекомендуется (если изменения необходимо внести именно в более ранний отчетный период – необходимо проверить всю отчетность по налогам и, в случае её изменения, сдать корректирующую отчетность.

В рассмотренном примере использовалась стандартная настройка 1С Зарплата и Управление Персоналом 8.

Если по какой-то причине отчет перестает формироваться, следует восстановить стандартные настройки отчета.

Кадровый учет и расчет зарплаты в 1С 8.3 ЗУП 3.1

ВНИМАНИЕ: аналогичная статья по 1С ЗУП 2.5 — ЗДЕСЬ

Здравствуйте уважаемые посетители сайта zup1c. Сегодня в очередной статье мы поговорим о том, как в программе 1С 8.3 ЗУП 3.1 организован процесс учета различных видов НДФЛ:

Мы подробно рассмотрим то, какими документами учитываются данные виды НДФЛ и в каких регистрах они отражаются. Рассмотрим на конкретном примере, как в программе зарегистрировать право сотрудника на предоставление стандартного налогового вычета и как он будет учитываться при расчете НДФЛ. Рассмотрим некоторые другие настройки, которые необходимо учитывать для корректного расчета НДФЛ в программе 1С ЗУП редакции 3.

Также отмечу, что в этой публикации пойдет речь о принципе учета НДФЛ в программе, а вот принцип заполнения регламентированного отчета 6-НДФЛ очень подробно рассмотрен в отдельной публикации: Заполнение формы 6-НДФЛ на простом примере в 1с зуп 8.3 (пошагово). Механизм и правила учета в 1С ЗУП для корректного формирования 6 НДФЛ

Читайте также:

Видеоверсия публикации:

Регистрация исчисленного НДФЛ межрасчетными документами в 1С ЗУП 3.1 (3.0)

Для начала мы поговорим об исчисленном НДФЛ. В программе ЗУП 3.0 (3.1) этот НДФЛ рассчитывается в документах «Начисление зарплаты и взносов», а также в различных межрасчетных документах, таких как «Отпуск», «Командировка», «Больничный лист», «Премии», «Разовые начисления» и в некоторых других. Для начала поговорим о том, как рассчитывается НДФЛ в межрасчетных документах. Сегодняшний материал, я буду разбирать на основе информационной базы, которая у нас сформировалась в результате предыдущих публикаций, где я рассказывал про расчет и выплату зарплаты.

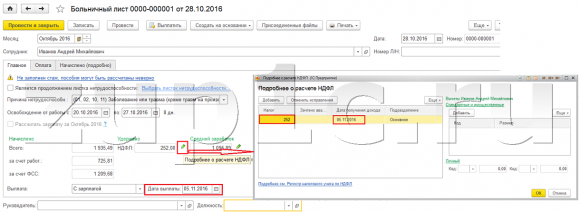

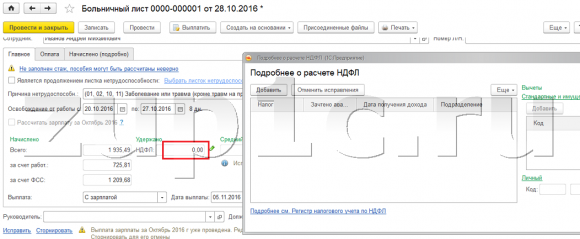

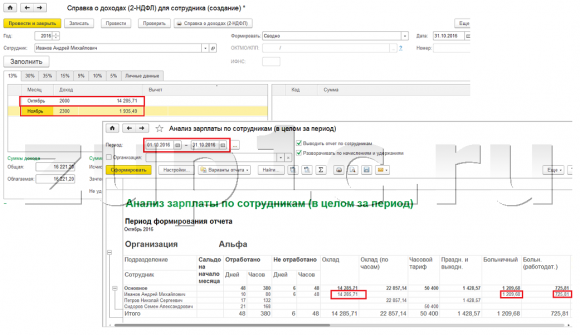

Давайте посмотрим межрасчетный документ «Больничный лист» по сотруднику Иванову А.М. за Октябрь. Этот документ является кадрово-расчетным и при его заполнении программа автоматически определяет средний заработок сотрудника за два календарных года, предшествующих году наступления временной нетрудоспособности. Здесь полностью происходит и расчет больничного на основании среднего заработка, и исчисляется НДФЛ. Посмотреть подробности расчета этого налога, можно нажав на кнопку с изображением зеленого карандаша.

В открывшемся окне «Подробнее о расчете НДФЛ» мы увидим сумму исчисленного налога, дату получения дохода, на которую он исчислен, возможные стандартные и имущественные вычеты, если они зарегистрированы по сотруднику. В нашем примере, у Иванова А.М. на данный момент нет вычетов по НДФЛ. НДФЛ исчислен верно — 252 рубля, это 13% от суммы дохода в 1 935,49 рублей.

Я хотел бы обратить особое внимание на реквизит «дата выплаты» в документе «Больничный лист». Дело в том, что в межрасчетных документах очень важно правильно указывать эту дату. Для доходов, у которых код дохода НЕ равен коду 2000 или 2530 (а у больничного код дохода 2300), именно по «дате выплаты» определяется «дата получения дохода», и от этой даты зависит то, в какой месяц налогового периода будет отнесен доход и исчисленный с него НДФЛ.

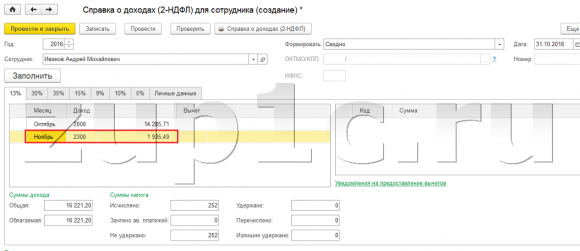

В документе «Больничный лист» дата выплаты указана 05.11 (выплата с зарплатой) и на основании нее автоматически заполнилась дата получения дохода также 05.11, что собственно мы и видим в окне «Подробнее о расчете НДФЛ». Соответственно месяц налогового периода для целей учета НДФЛ у нас будет Ноябрь. Где этот период мы можем увидеть? Например, если по сотруднику Иванову А.М. сформировать «Справку о доходах (2-НДФЛ)», то будет видно, что доход с кодом 2300 (а это и есть больничные, в размере 1 935,49 руб. для нашего примера) попал в месяц налогового периода Ноябрь. Тоже самое будет и в регламентированном отчете «2-НДФЛ для передачи в ИФНС», если мы ее сформируем.

Ещё следует сказать, что дата получения дохода, которая будет определена для исчисленного НДФЛ в межрасчетном документе, напрямую влияет и на заполнение ежеквартального отчета 6-НДФЛ. Очень подробно вопрос заполнения 6-НДФЛ в 1С ЗУП 3.0 (3.1) я рассматриваю в статье Заполнение формы 6-НДФЛ на простом примере

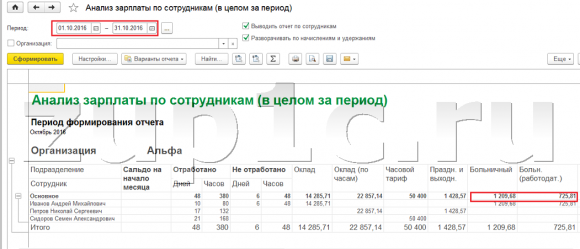

Итак, этот больничный в налоговом учете был зарегистрирован Ноябрем. В этом мы убедились. Но стоит обратить внимание, что Месяц начисления в документе «Больничный лист» указан Октябрь. Это означает, что если мы в программе сформируем зарплатные отчеты из раздела Зарплата (Отчеты по зарплате), такие как, «Расчетный листок», «Полный свод начислений, удержаний и выплат» или «Анализ зарплаты по сотрудникам (в целом за период)», то в них этот больничный лист будет отнесен к месяцу Октябрь. Рассмотрим на примере Анализ зарплаты по сотрудникам, укажем период с 01.10 по 31.10 и увидим, что больничный лист у нас попадает в отчет.

Т.е. получается разница между тем, в каком месяце налогового периода этот доход зарегистрирован (НОЯБРЬ), и тем к какому месяцу начисления, он отнесен (ОКТЯБРЬ). Стоит понимать эту разницу и иметь в виду, что такая ситуация является нормальной.

Регистрация исчисленного НДФЛ документом «Начисление зарплаты и взносов» в 1С ЗУП 3.1 (3.0)

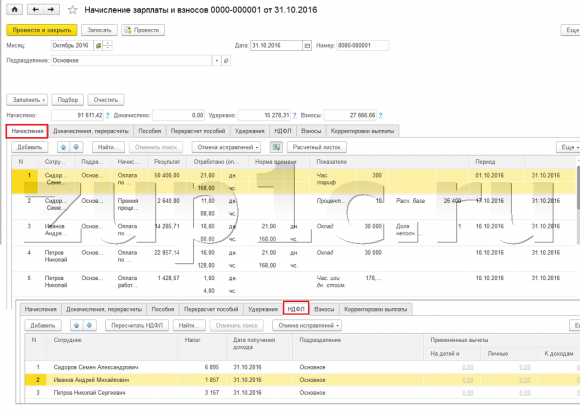

Теперь посмотрим документ «Начисление зарплаты и взносов» за Октябрь. Здесь также происходит расчет НДФЛ (вкладка «НДФЛ») и на скрине ниже видно, что в данном примере НДФЛ исчислен ровно с тех доходов сотрудников, которые начислены в этом документе. Но на самом деле программа анализирует все доходы сотрудников с начала года, т.е. НДФЛ рассчитывается нарастающим итогом с начала года. Если программа видит, что по какой-то причине в межрасчетных документах или в предыдущих месяцах налог не был исчислен, а должен был, то здесь этот НДФЛ будет рассчитан, т.е. не один доход программа не потеряет.

Чтобы проиллюстрировать этот момент, давайте в документе Больничный лист уберем НДФЛ, предположим, что он по какой-то причине не был исчислен. Проведем Больничный в таком виде.

Теперь, пересчитаем НДФЛ в документе «Начисление зарплаты и взносов».

Обратите внимание, что по сотруднику Иванову А.М. в документе «Начисление зарплаты и взносов» на вкладке НДФЛ теперь у нас сформировались две строки. В первой строке, 1857 руб. — это исчисленный налог с оплаты по окладу в размере 14 285,71 рублей. Вторая строка, 252 рубля, налог исчисленный с больничного листа и это мы можем определить по дате получения дохода 05.11, которая соответствует дате выплаты в документе «Больничный лист».

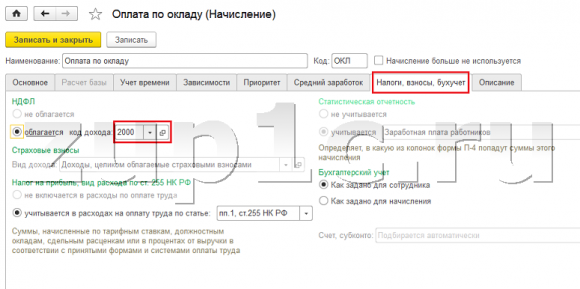

| Теперь разберемся, почему же в первой строке дата получения дохода — 31.10. Дело в том, что в соответствии с налоговым кодексом для доходов с кодом 2000 и 2530 дата получения дохода определяется как последний день месяца, за который начислен доход, т.е. Иванову А.М. за Октябрь начислена оплата по окладу и этот вид начисления имеет код дохода 2000, который мы можем увидеть в настройках вида начисления на вкладке «Налоги, взносы, бухучет». |

Таким образом, дата получения дохода будет последний день месяца, за который он начислен, т.е. 31.10.

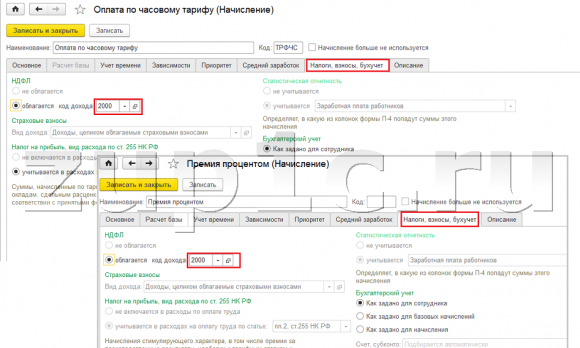

Тоже самое и по другим сотрудникам. Сидорову С.А. в октябре начислена оплата по часовому тарифу и премия процентом, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца — 31.10.

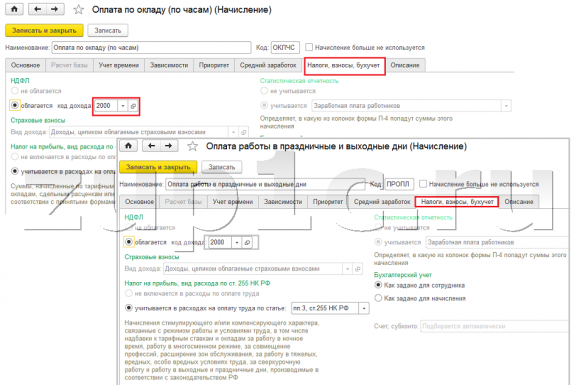

Сотруднику Петрову Н.С. в октябре начислена оплата по окладу (по часам) и оплата за работу в праздничные и выходные дни, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца– 31.10

Таким образом, дата получения дохода определяется в соответствии с кодом дохода, указанным в настройках вида начисления. Для доходов с кодом 2000,2530 «дата получения дохода» определяется как последний день месяца, за который начислен доход, а для прочих доходов – по дате выплаты дохода.

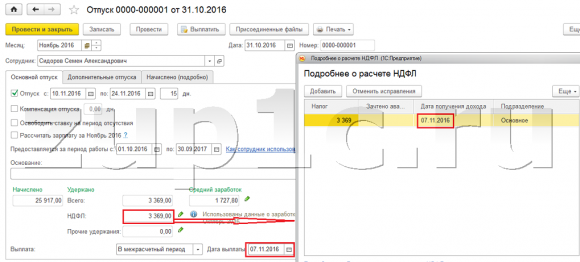

Для наглядности сформируем еще документ «Отпуск» по сотруднику Смирнову С.А. Если посмотреть подробности расчета этого НДФЛ, то мы увидим, что «дата получения дохода» определилась также по указанной в документе «дате выплаты» — 07.11

Поэтому, еще раз заострю ваше внимание на то, что очень важно правильно указывать дату выплаты дохода в межрасчетных документах. В документе же «Начисление зарплаты и взносов» дату выплаты указывать не требуется, поскольку программа автоматически определяет дату получения дохода на основании месяца, за который начисляется доход и ставит последний день этого месяца.

Посмотрим еще раз «Справку о доходах (2НДФЛ)» по сотруднику Иванову А.М. Здесь мы видим, что код дохода 2000 (оплата по окладу) в размере 1 4285,71 рублей отнесен к месяцу налогового периода Октябрь, а код дохода 2300 (Больничный лист) в размере 1 935,49 рублей – Ноябрь. А вот в зарплатном отчете «Анализ зарплаты по сотрудникам» за период с 01.10 по 31.10 указаны и Оклад, и Больничный лист.

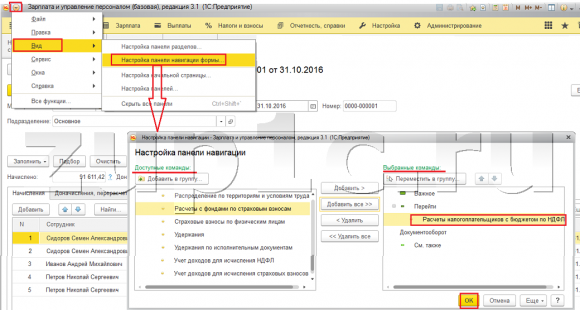

Еще я хотел бы поговорить о технической стороне этого вопроса, т.е. рассказать в каких регистрах в программе 1С ЗУП 3.0 (3.1) учитывается исчисленный НДФЛ (кстати, данный вопроса я уже довольно подробно рассматривал в статье Заполнение формы 6-НДФЛ на простом примере). Итак, чтобы нам просмотреть эти регистры достаточно открыть документ «Начисление зарплаты и взносов», т.е. документ в котором этот НДФЛ был исчислен и непосредственно в форму этого документа вывести все те регистры, по которым этот документ умеет делать движения. Для этого откроем Главное меню – Вид – Настройка панели навигации формы. В поле «Доступные команды» выбираем нужный нам регистр, он называется «Расчеты налогоплательщиков с бюджетом по НДФЛ», в нем и учитывается исчисленный НДФЛ, нажимаем кнопку «Добавить» и этот регистр перейдет в поле «Выбранные команды». Нажимаем кнопку ОК.

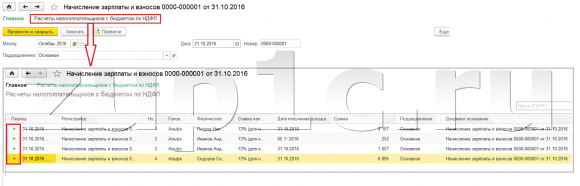

В верхней части документа «Начисление зарплаты и взносов» появится ссылка «Расчеты налогоплательщиков с бюджетом по НДФЛ», при открытии которой можно просмотреть движение данного документа по этому регистру. В регистре Расчеты налогоплательщиков с бюджетом по НДФЛ произошло 4 записи, ровно те, которые присутствуют на вкладке НДФЛ в документе «Начисление зарплаты и взносов».

Я хочу обратить ваше внимание, на то что это движение делается со знаком «плюс», то есть приходное движение, и означает что это исчисленный НДФЛ. Расходное движение со знаком минус по данному регистру это удержанный НДФЛ. О нем мы далее и поговорим.

Регистрация удержанного НДФЛ документами «Ведомость …» в 1С ЗУП 3.1 (3.0)

Во-первых, стоит отметить, что в программе 1С ЗУП 3.1 (3.0) регистрация удержанного НДФЛ осуществляется в документах «Ведомость …»:

Для нашего примера, сформируем документ «Ведомость в банк». Программа автоматически заполнит документ теми сотрудниками, способ выплаты которым назначен в настройках организации, т.е. зачислением на карточку в рамках зарплатного проекта (в нашем примере это сотрудник Иванов А.М. и Петров Н.С.). Подробно о выплате аванса и зарплаты в 1С ЗУП можете почитать в статье Часть 4: Выплата зарплаты.

При заполнении этого документа программа анализирует не только остаток задолженности перед сотрудником (колонка «К выплате») и не только указывает сумму к выплате, но также заполняет колонку «НДФЛ к перечислению», т.е. тот налог, который будет удержан при проведении документа. При заполнении этой колонки программа анализирует остаток по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ», есть ли в этом регистре исчисленный, но еще неудержанный налог. Поэтому если по какой-то причине НДФЛ за предыдущие месяца не был отражен, как удержанный, то программа его учтет при очередном заполнении документа «Ведомость…».

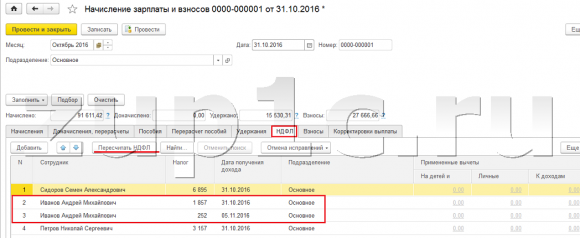

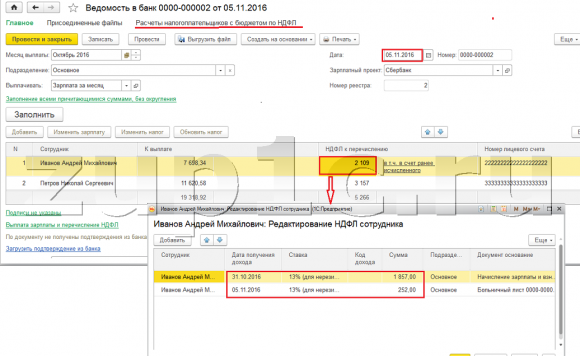

Теперь более подробно разберем, из чего же он сложился у сотрудника Иванова А.М. Для этого, нажмем двойным щелчком на сумму 2 109 в колонке «НДФЛ к перечислению». Откроется окно «Редактирование НДФЛ сотрудника», где мы видим, НДФЛ в размере 1 857 руб. с дохода от оклада (дата получения дохода 31.10) на основании документа «Начисление зарплаты и взносов» и НДФЛ в размере 252 рублей с больничного листа (дата получения дохода 05.11) на основании документа «Больничный лист».

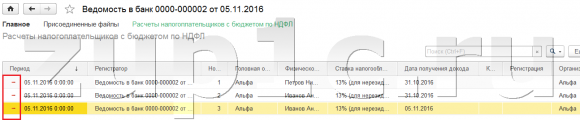

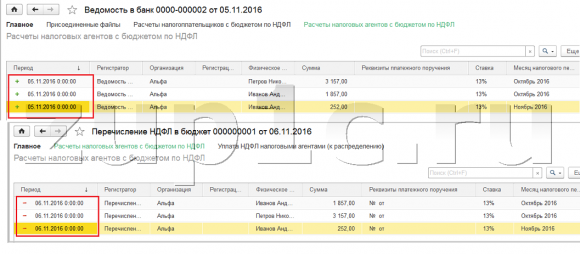

Далее посмотрим, какие движения документ «Ведомость в банк» будет делать по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ». Для удобства просмотра выведем непосредственно в форму документа ссылку на этот регистр.Точно таким же способом, как мы это делали в документе «Начисление зарплаты и взносов» (Главное меню – Вид – Настройка панели навигации формы). Итак, перейдем по ссылке «Расчеты налогоплательщиков с бюджетом по НДФЛ». Теперь мы видим, что в отличие от документа «Начисление зарплаты и взносов» (приходное движение со знаком плюс), документ «Ведомость в банк» делает расходное движение со знаком минус. Именно расходным движением по этому регистру отражается факт удержания НДФЛ.

Здесь сразу же стоит отметить, что именно по расходным движениям этого регистра формируется 2 раздел в отчете «6 НДФЛ» (подробнее в статье Заполнение формы 6-НДФЛ на простом примере). И в этой связи очень важно чтобы период (дата) удержания была указана верно. По сути это 110 строка во 2 разделе отчета «6 НДФЛ». Дата удержания (период) в регистре заполняется автоматически в соответствии с указанной датой в документе «Ведомость…». Поэтому еще раз обращаю ваше внимание, очень важно для корректного заполнения 2 раздела отчета 6 НДФЛ, правильно указывать дату в документе «Ведомость…», т.е. именно ту дату, когда реально выплачивается зарплата и соответственно удерживается НДФЛ.

Регистрация перечисленного НДФЛ документами «Ведомость…» в 1С ЗУП 3.1 (3.0)

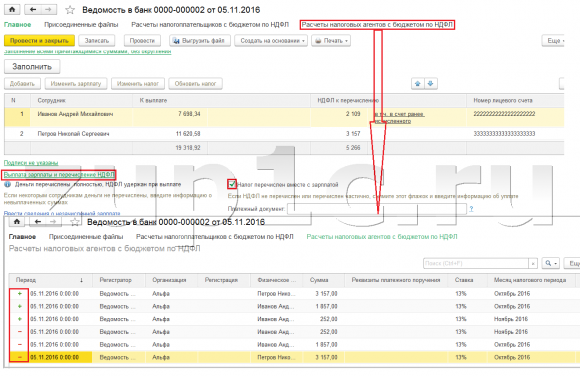

В программе 1С ЗУП 3.1 (3.0) НДФЛ перечисленный, также как и удержанный, по-умолчанию регистрируется в документах «Ведомость…». Рассмотрим перечисленный налог на примере документа «Ведомость в банк». Если мы перейдем по ссылке Выплата зарплаты и перечисление НДФЛ, которая находится внизу документа, то откроются еще некоторые реквизиты этого документа. По умолчанию здесь установлен флажок Налог перечислен с зарплатой и именно поэтому документ «Ведомость …» регистрирует факт перечисления НДФЛ. В поле платежный документ мы можем сразу же указать номер и дату платежки, которой было выполнено перечисление НДФЛ.

Теперь поговорим о регистрах. Перечисленный НДФЛ отражается в регистре Расчеты налоговых агентов с бюджетом по НДФЛ. Выведем ссылку на регистр Расчеты налоговых агентов с бюджетом по НДФЛ в форму документа Ведомость в банк (Главное меню – Вид – Настройка панели навигации формы) и посмотрим его содержимое. В этом регистре приходное движение с плюсом теперь регистрирует факт удержания НДФЛ, а с минусом — расходное движение регистрирует перечисленный налог.

Теперь давайте поговорим об альтернативном способе регистрации факта перечисления НДФЛ в бюджет. Если мы не хотим отражать факт перечисления НДФЛ в самом документе «Ведомость…», то в программе есть документ «Перечисление НДФЛ в бюджет». Но почему же мы можем не хотеть этого?

В данной ситуации, если мы отражаем перечисление НДФЛ документом «Ведомость …», то фактически в программе это перечисление регистрируется на дату, которая стоит в самой Ведомости, т.е. в нашем примере факт перечисления был зарегистрирован на дату 05.11. Если же мы реально перечислили этот НДФЛ на следующий день, т.е. 6.11 (перечислять НДФЛ мы имеем право не позднее следующего дня после выплаты заработной платы, а НДФЛ с больничных и отпускных не позднее конца месяца), а не 5.11, то тогда получается, что в программе мы храним не совсем достоверные сведения. Поэтому для более корректного учета следует отразить это перечисление именно 6.11.

| Хотя справедливости ради стоит заметить, что, например, для заполнения регламентированного отчета 2 НДФЛ это не так критично, а в 6-НДФЛ факт перечисление совсем не отражается. Самое главное, что мы отразили перечисление НДФЛ в ноябре. Поэтому в документе «Ведомость…» можно оставить флажок Налог перечислен с зарплатой, даже если вы налог перечислили чуть позже в том же месяце, в котором была выплачена зарплата. |

Но, тем не менее, я покажу, как отразить перечисление налога документом «Перечисление НДФЛ в бюджет».

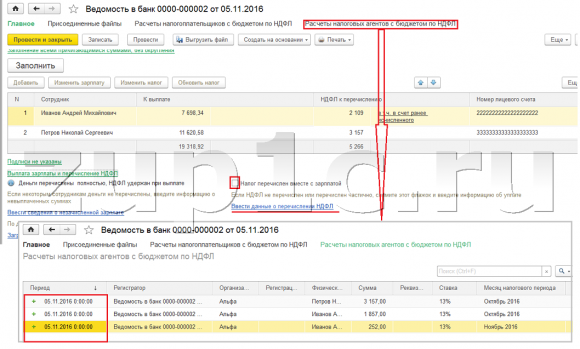

Давайте в документе «Ведомость в банк» снимем флажок «Налог перечислен вместе с зарплатой» и проведем ведомость. Перейдем по ссылке Расчет налоговых агентов с бюджетом по НДФЛ и увидим, что теперь документ делает только приходное движение со знаком плюс, т.е. регистрирует только удержанный НДФЛ, а перечисленный не зафиксировался.

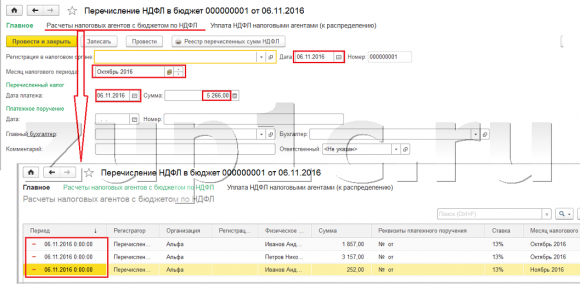

Далее обратите внимание, в документе «Ведомость в банк» появилась новая ссылка Ввести данные о перечислении НДФЛ. Воспользуемся ей, и программа нас перекинет в журнал документов Перечисление НДФЛ в бюджет. Создадим новый документ. Перечислять налог мы будем 06.11. В поле Сумма мы введем ту сумму налога, которая у нас указана в документе Ведомость в банк в колонке «НДФЛ к перечислению» в размере 5 266 рублей, т.е. мы будем перечислять весь удержанный в этой ведомости налог. Нажимаем кнопку провести.

Программа начинает анализировать регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк». Она видит, что в нем происходит приходное движение удержанного налога, но нет расходного движения перечисленного налога. То есть, есть остаток по этому регистру. Сумма в размере 5 266 рублей распределяется в пропорциях между всеми этими остатками (в разрезе Сотрудника и Даты получения дохода) и формируется расходное движение, т.е. факт перечисление НДФЛ. Соответственно, у нас перечисляется то, что удержано. Можно сравнить. Откроем регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк» и в документе «Перечисление НДФЛ в бюджет». Все верно весь налог у нас теперь перечислен.

Итак, объемные вопросы у нас закончились. Мы разобрали, какими документами в программе 1С ЗУП 3.0 (3.1) регистрируется исчисленный, удержанный и перечисленный налог, а также в каких регистрах учитываются эти налоги. Теперь мы поговорим о налоговых вычетах по НДФЛ. Примеры, приведенные выше, мы рассматривали без учета налоговых вычетов.

Регистрация права сотрудника на предоставление стандартного налогового вычета в программе 1С ЗУП 3.1 (3.0)

Налоговая база определяется как сумма доходов минус сумма предоставленных налоговых вычетов. Налоговые вычеты бывают пяти видов:

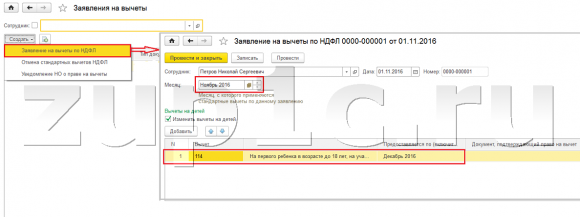

В сегодняшней статье мы поговорим о том, как в программе зарегистрировать право сотрудника на предоставление стандартного вычета. Зайдем в разделе «Налоги и взносы» в журнал «Заявления на вычеты». Откроем его, здесь мы можем создать такие документы, как заявление на вычеты по НДФЛ, Отмена стандартных вычетов НДФЛ, Уведомление НО о праве на вычеты. Создадим документ «Заявление на вычеты по НДФЛ». Вычет предоставляется сотруднику Петрову Н.С., укажем дату документа – 01.11 г., месяц с которого будет применяться этот вычет Ноябрь. Нажимаем кнопку «Добавить» и из предложенного программой списка видов вычетов НДФЛ выбираем вычет с кодом 114 (на первого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта, в возрасте до 24 лет). Указываем месяц, до которого предоставляется вычет — Декабрь. Проводим документ.

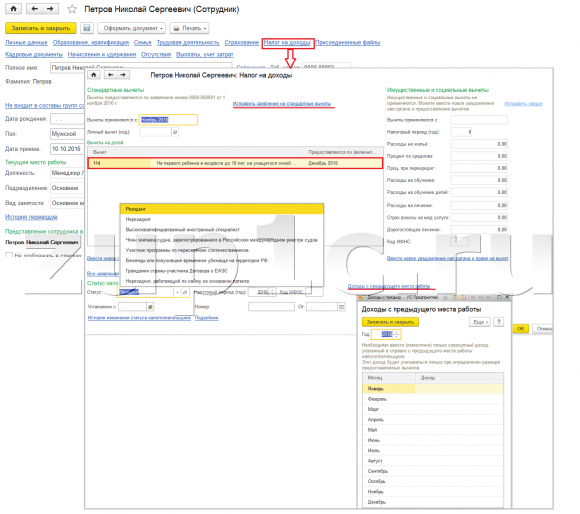

Также в программе сведения о предоставленных вычетах мы можем просматривать непосредственно в карточке сотрудника (раздел Кадры – справочник Сотрудники). Откроем карточку Петрова Н.С. и перейдем по ссылке «Налог на доходы». Откроется окно, где мы увидим предоставленный вычет этому работнику, который мы только что ввели документом «Заявление на вычеты». Если нам необходимо что-то изменить в заявлении, то мы можем перейти по ссылке «Исправить заявление на стандартные вычеты» прямо из карточки сотрудника.

Теперь перейдем по ссылке Доходы с предыдущего места работы, в табличной части следует указать доходы сотрудника с предыдущего места работы, если он трудится в нашей организации не сначала года и работал в этом году, где-то еще. Эта информация необходима для того чтобы программа отследила превышение дохода за год для целей учета вычетов, т.е. вовремя прекратила предоставление вычета, если доход будет превышен.

Также в этом окне есть поле, где указывается статус налогоплательщика. Я не стал упоминать об этом сразу, чтобы изложить материал о том, где и как регистрируются различные виды НДФЛ и исходил из того, что все наши сотрудники имеют статус налогоплательщика – Резидент (13%, НДФЛ считается нарастающим итогом). Тем не менее, в программе поддерживается учет НДФЛ для работников с другим статусами налогоплательщиков, таких как нерезидент, Высококвалифицированный иностранный специалист и другие. И этот статус выбирается для сотрудника именно здесь. В зависимости от выбранного статуса определяется ставка по налогу и алгоритм расчета НДФЛ. Но это уже тема других публикаций.

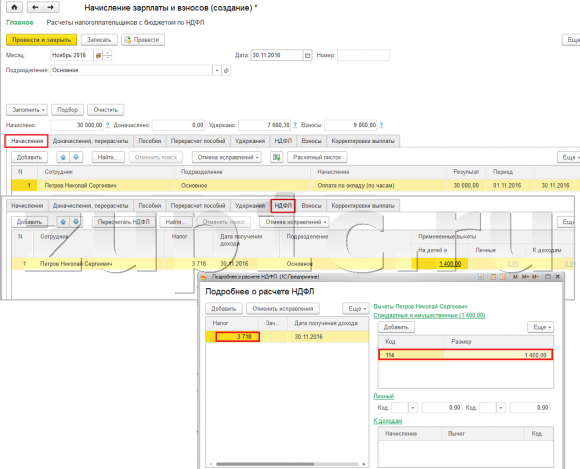

Итак, всю необходимую информацию в программу для предоставления налогового вычета сотруднику Петрову Н.С. мы внесли, и теперь нам остается только посмотреть, как он будет учтен при расчете НДФЛ. Сформируем документ «Начисление зарплаты и взносов» за Ноябрь. Сотруднику начислена оплата по окладу в размере 30 000 рублей, на вкладке НДФЛ мы видим исчисленный налог в размере 3 718 руб., с учетом примененного вычета в 1400 рублей. Расчет будет следующий: (30 000 — 1 400)*0.13 = 3 718 руб.

В сегодняшней статье мы рассмотрели довольно объемный материал. Поговорили о том, где и как регистрируется исчисленный, удержанный и перечисленный НДФЛ. Разобрали, какие налоговые вычеты предоставляются сотрудникам. На конкретном примере зарегистрировали право сотрудника на предоставление стандартного налогового вычета.

В следующем материале я подробно расскажу о том, как в 1С ЗУП 3.0 (3.1) учитываются взносы. Следите за публикациями. Всего доброго!)

Читайте также:

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

или вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Если Вам понравилась публикация, Вы можете сохранить ссылку на неё на своей странице в социальных сетях. Для этого используйте кнопочку «Поделиться», расположенную чуть ниже.