Как в 1С:Зарплата и управление персоналом ред.3.1 произвести начисление и выплату дивидендов?

Вопрос:

Как в 1С:Зарплата и управление персоналом ред.3.1 произвести начисление и выплату дивидендов?

Ответ:

Чтобы начислить дивиденды в программе ЗУП 3.1, необходимо перейти в раздел «Зарплата» – «Дивиденды» – «Создать». Затем заполнить документ, указав акционера, дату выплаты и перечисления НДФЛ, галку «Включать в декларацию по налогу на прибыль» ставить не нужно, иначе данные не отразятся в отчетности по НДФЛ.

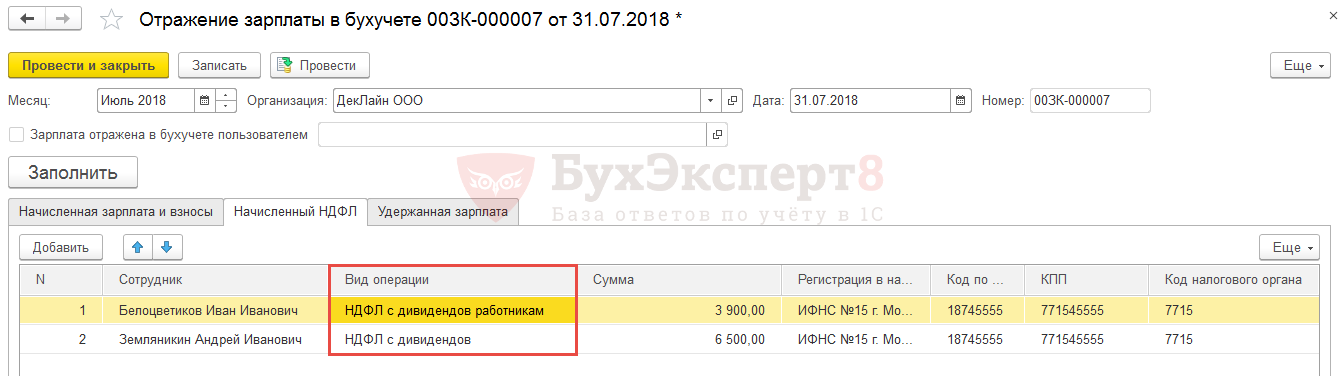

После проведения данного документа в документе «Отражение зарплаты в бухучете» по кнопке «Заполнить» из начисленных дивидендов отразится только НДФЛ на вкладке «Начисленный НДФЛ» с видом операции «НДФЛ с дивидендов».

Регистрируются дивиденды в программе ЗУП 3.1 для отчетности по НДФЛ.

Далее выполняется синхронизация данных с программой 1С: Бухгалтерия предприятия, с помощью которой переносится документ «Отражение зарплаты в бухучете».

В бухгалтерской программе также необходимо будет начислить вручную с помощью документа «Операции, введенные вручную» или автоматически документом «Начисление дивидендов» (раздел «Зарплата и кадры» – «Начисление дивидендов»). Единственное, в документе нужно удалить сумму исчисленного налога, чтобы в учете не была отражена проводка по удержанному НДФЛ, так как проводка по НДФЛ будет синхронизирована с зарплатной программой.

Проводкой в данном документе будет Дт 84.01 Кт 75.02 с указанием контрагента по кредиту и суммой в бухгалтерском учете.

Выплата будет производиться банковской выпиской с видом «Прочее списание» и с выбором суммы и получателя, либо документом «Выдача наличных», если расчет выполняется через кассу.

Начисление дивидендов в 1С 8.3 ЗУП учредителю

В данной статье Вы найдете пошаговую инструкцию, как в 1С 8.3 ЗУП провести начисление дивидендов учредителю, а также как эта операция должна отразиться в регламентированной отчетности по НДФЛ.

Начисление дивидендов

Рассмотрим, как зарегистрировать дивиденды на примере.

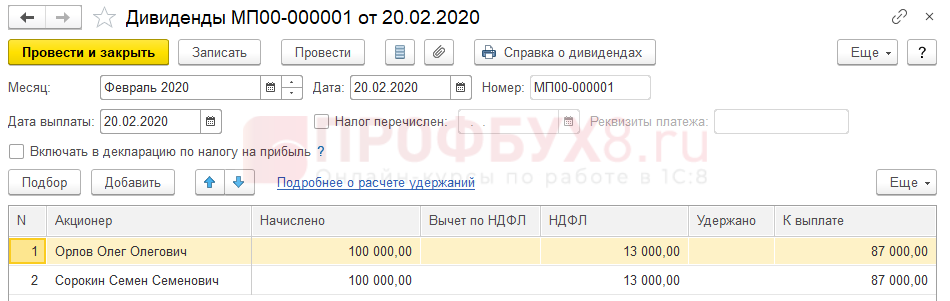

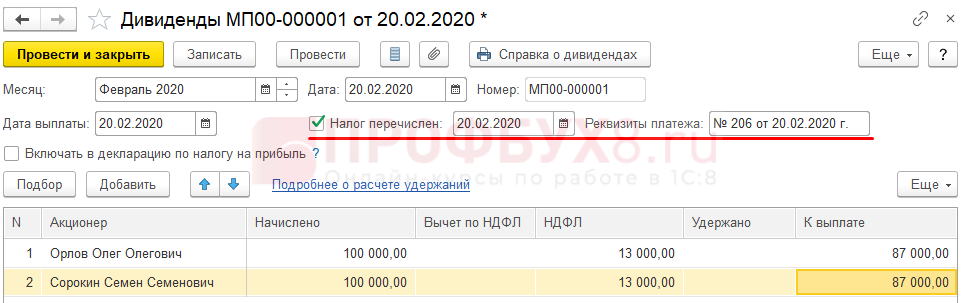

Организация ООО «Мастер Плюс» 20.02.2020 г выплачивает доходы от участия учредителям:

НДФЛ удержан при выплате и сразу же перечислен в бюджет по платежному поручению № 206 от 20.02.2020 г.

Шаг 1. Зарегистрируем доход в виде дивидендов

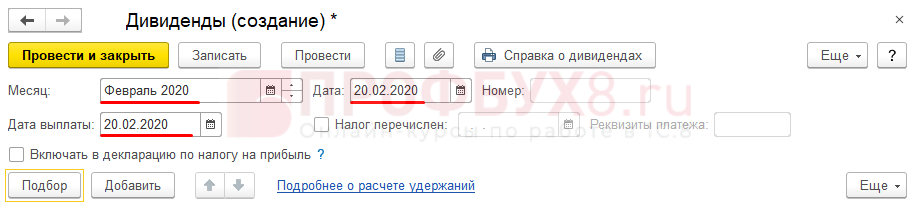

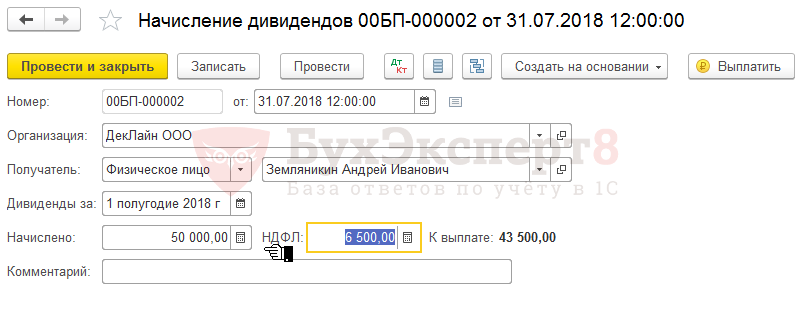

Создадим новый документ Дивиденды ( Зарплата – Дивиденды ). В шапке документа укажем Месяц начисления, Дату (под этой датой понимают обычно дату приказа), а также Дату выплаты :

Корректное указание Даты выплаты важно для учета НДФЛ.

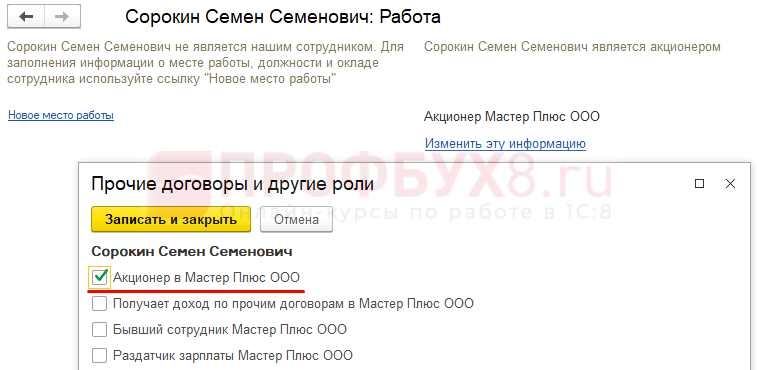

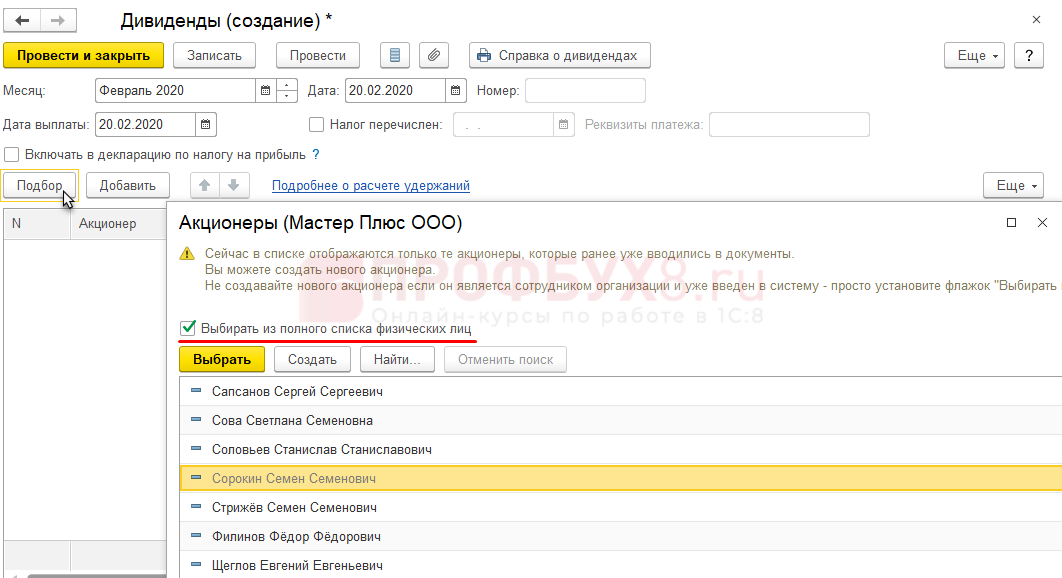

Далее подберем в табличную часть получателей дохода. По кнопке Подбор открывается список физических лиц. По умолчанию, в нем отражаются только те, кто ранее получал доход в виде дивидендов или вручную был отмечен флажком Акционер… в настройках Физического лица по ссылке Работа :

Выплата дивидендов НЕ регистрируется в ЗУП 3, ее следует оформлять сразу в базе 1С:Бухгалтерии 3.

Шаг 2. Зарегистрируем перечисление НДФЛ с дивидендов

Шаг 3. Проверим как отразились дивиденды в отчетности по НДФЛ

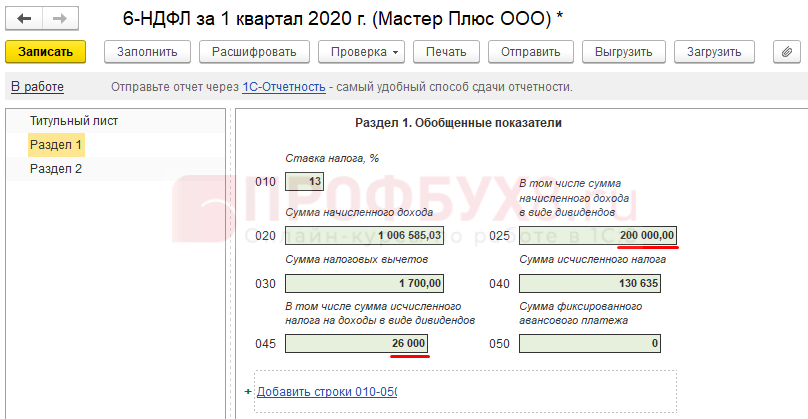

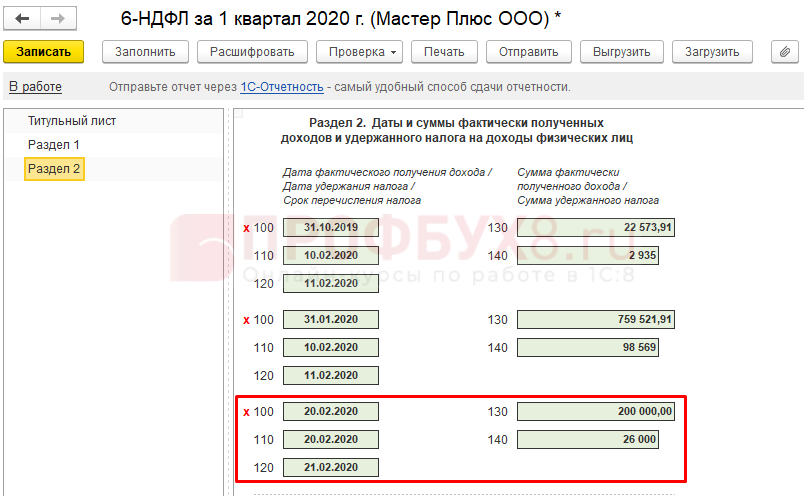

Сформируем регламентированный отчет 6-НДФЛ за 1 квартал 2020 года.

В Раздел 2 6-НДФЛ блок строк по дивидендам заполнится следующим образом:

Сроки уплаты НДФЛ с дивидендов:

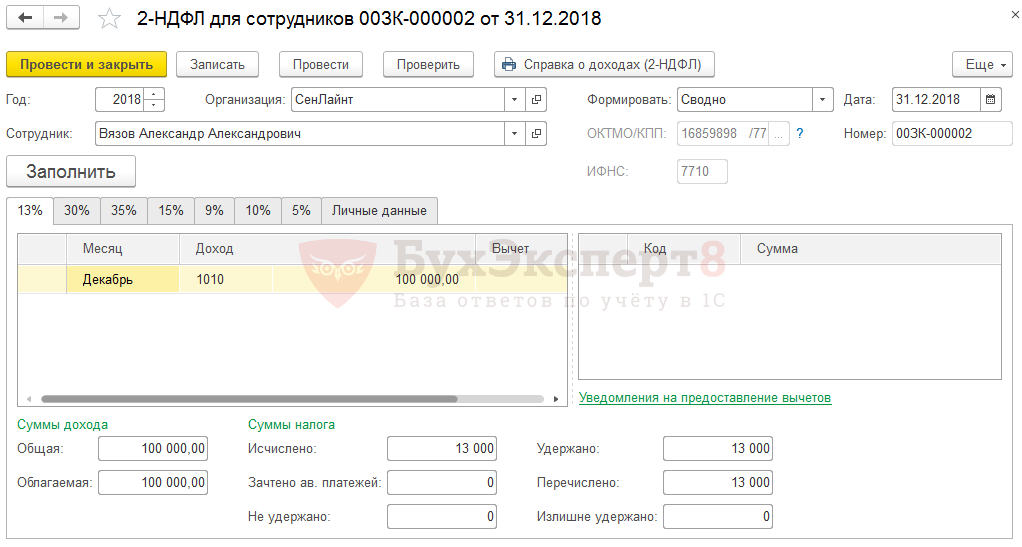

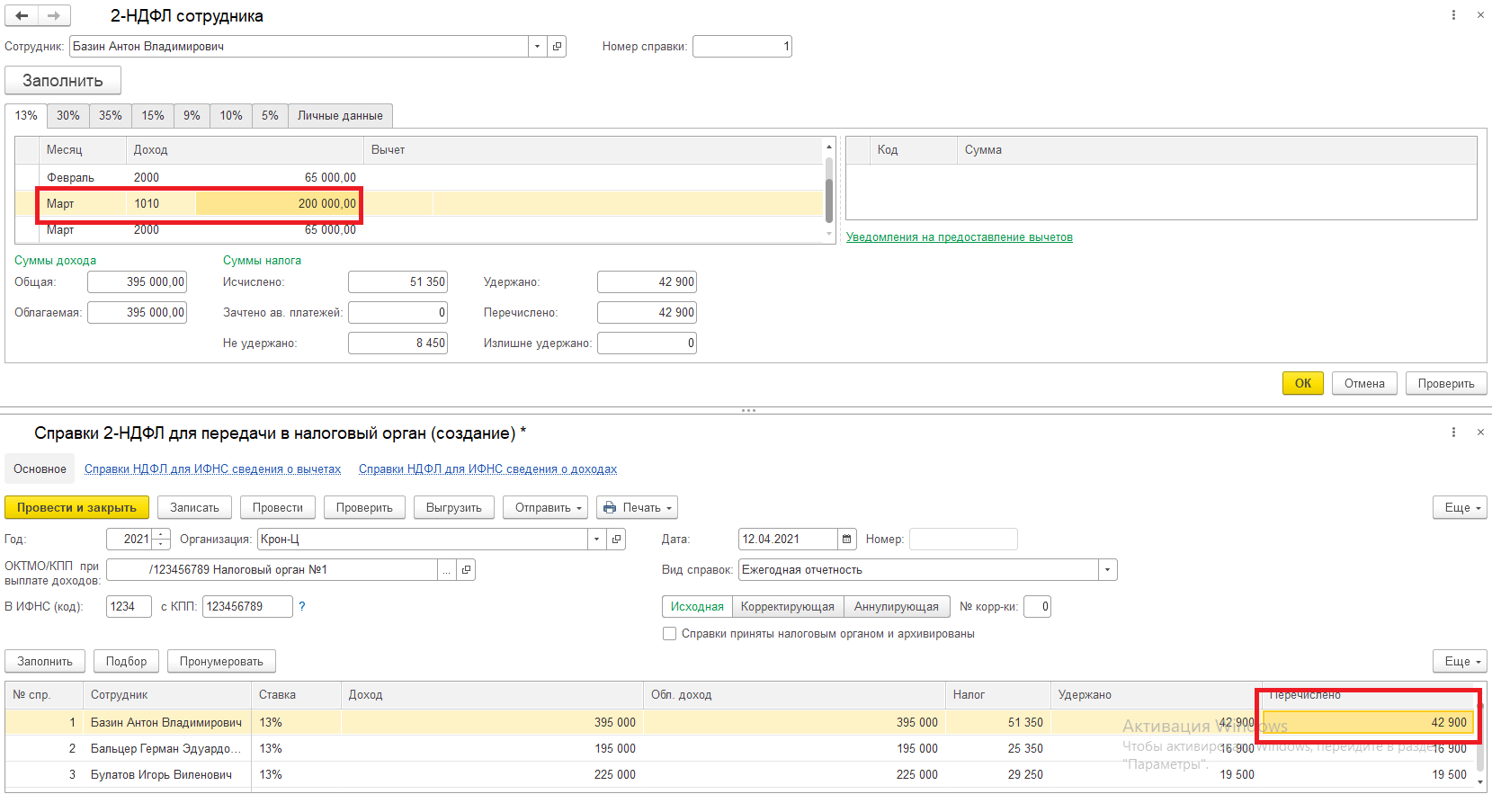

Также доходы в виде дивидендов по коду 1010 и НДФЛ с него отразятся в справках 2-НДФЛ :

Начисление дивидендов в ЗУП 3.1

Рассмотрим, как выполняется начисление дивидендов по сотруднику или физическому лицу (например, учредителю) в программе 1С 8.3 ЗУП 3.1.

Начисление дивидендов и НДФЛ с них в 1С:ЗУП 3

В 1С 8.3 ЗУП 3.1 для расчета НДФЛ и отражения данных по дивидендам в отчетности используется документ Дивиденды ( Зарплата – См.также – Дивиденды ):

Дивиденды могут учитываться как по сотруднику, так и по стороннему физическому лицу (например, учредителю).

Получите понятные самоучители 2021 по 1С бесплатно:

Рассмотрим учет по дивидендам на примере.

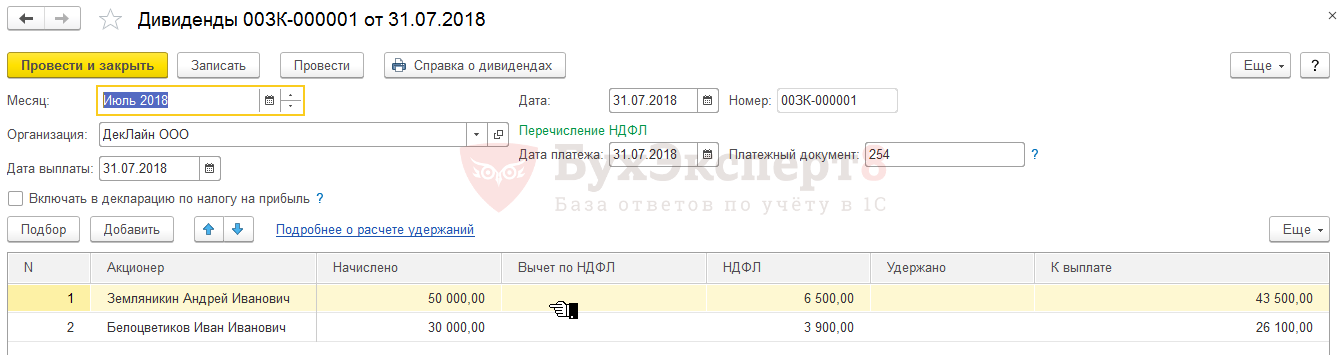

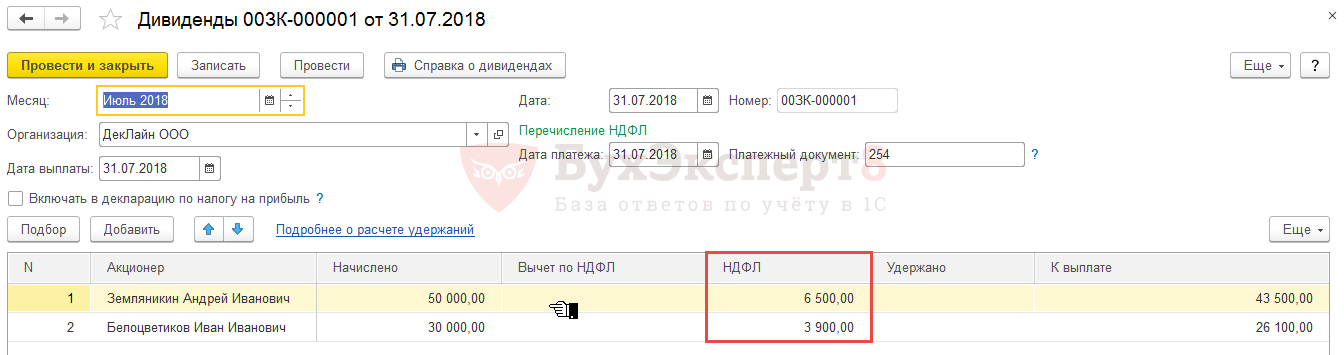

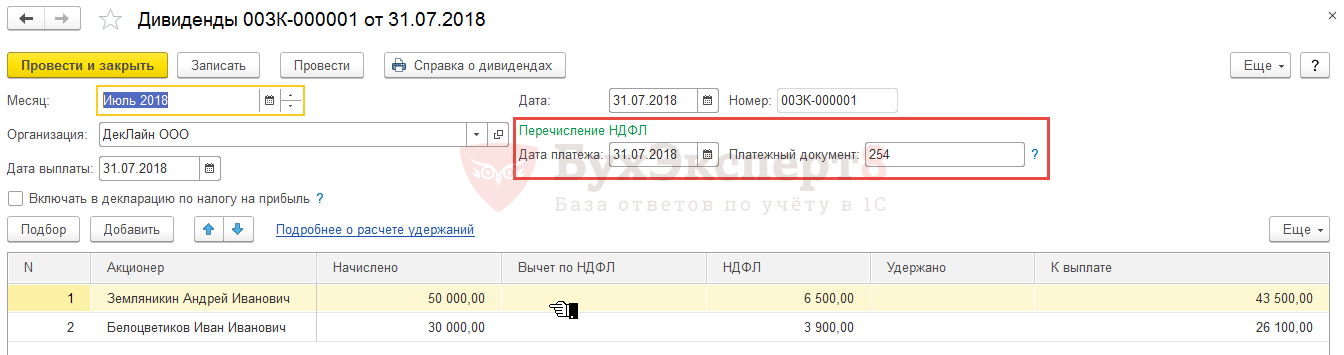

31 июля Организация начислила и выплатила дивиденды физическому лицу (учредителю) Земляникину А.И. в размере 50 000 руб. и сотруднику – Белоцветикову И.И. – 30 000 руб. Перечисление НДФЛ с дивидендов осуществили в тот же день по платежному поручению № 254.

В 1С:ЗУП 3.1 выплата дивидендов не регистрируется. Эта операция проводится в 1С:Бухгалтерии 3.

При проведении документа Дивиденды сумма НДФЛ считается сразу исчисленной, удержанной и перечисленной. Остается только в блоке Перечисление НДФЛ указать реквизиты по платежным документам — № 254 от 31.07.2018:

Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

Особеннести регистрации информации по дивидендам в 1С:Бухгалтерии 3

Разные виды операций в документе Отражение зарплаты в бухучете требуются для того, чтобы в 1С:Бухгалтерии 3 (далее 1С:БУХ) были сформированы проводки по разным счетам. После синхронизации документ Отражение зарплаты в бухучете попадает в 1С:Бухгалтерии 3 и после установки в нем флажка Отражено в учете и проведении документа появляются проводки:

В текущих релизах 1С:Бухгалтерии 3 есть документ Начисление дивидендов ( Зарплата и кадры – Начисление дивидендов ):

Однако существуют особенности при использовании данного документа. В нем можно указать сумму дивидендов, автоматически рассчитается НДФЛ с них. При проведении будут сформированы проводки:

При этом для сотрудника и для физического лица проводка формируется только по счету 75.02.

Варианты решения проблемы «задвоения» проводок по НДФЛ с дивидендов

Чтобы этого избежать можно воспользоваться одним из трех нижеописанных вариантов решения.

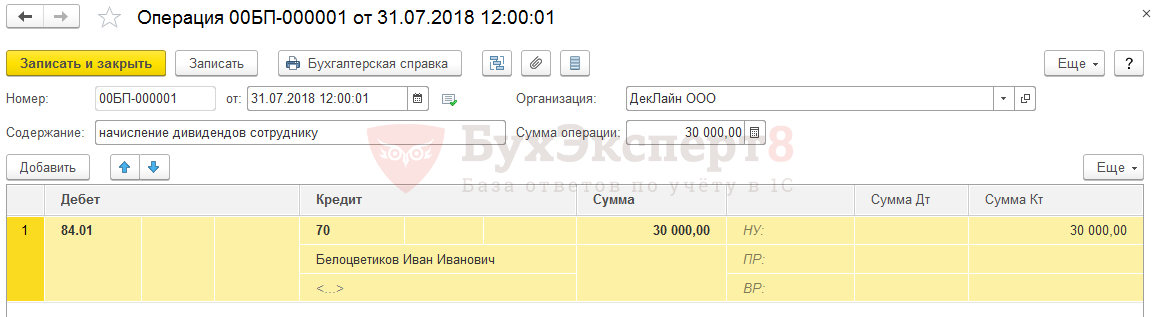

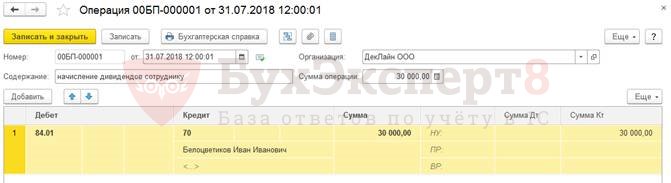

Вариант 1: документ Операция — для начисления дивидендов, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов, документ Начисление дивидендов не использовать

Начислить сумму дивидендов в 1С:БУХ вручную с помощью документа Операция ( Операции – Операции, введенные вручную – Операция ). Например, в нашем примере по сотруднику Белоцветикову И.И. следует внести проводки на сумму 30 000 руб.:

По физическому лицу Земляникину А.И. указать проводки на сумму 50 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

При этом документ Начисление дивидендов не вносить.

Вариант 2: документ Начисление дивидендов — для начисления дивидендов по физ.лицу, документ Операция — для начисления дивидендов по сотруднику, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов

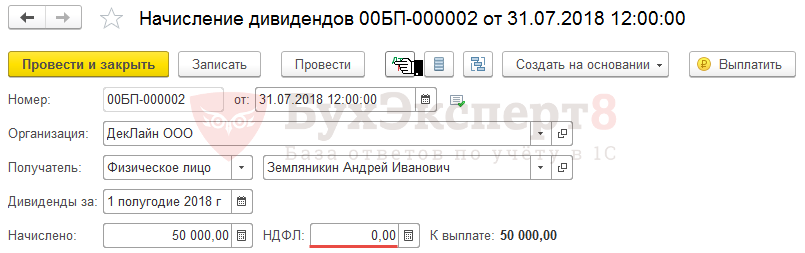

В 1С:БУХ в документе Начисление дивидендов следует указать начисленную сумму дивидендов, но очистить в поле НДФЛ сумму.

Так в нашем примере по физическому лицу Земляникину А.И. необходимо в поле Начислено внести сумму дивидендов 50 000 руб., а НДФЛ очистить:

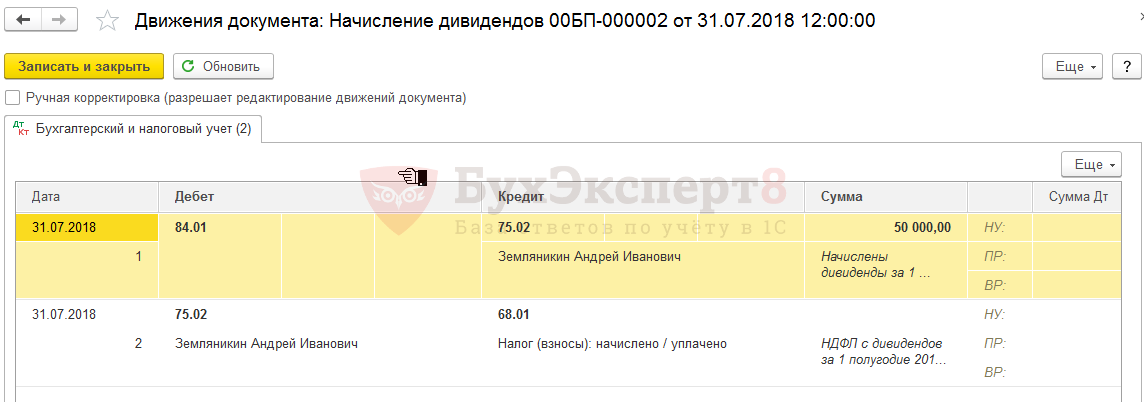

Будут сформированы следующие проводки:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

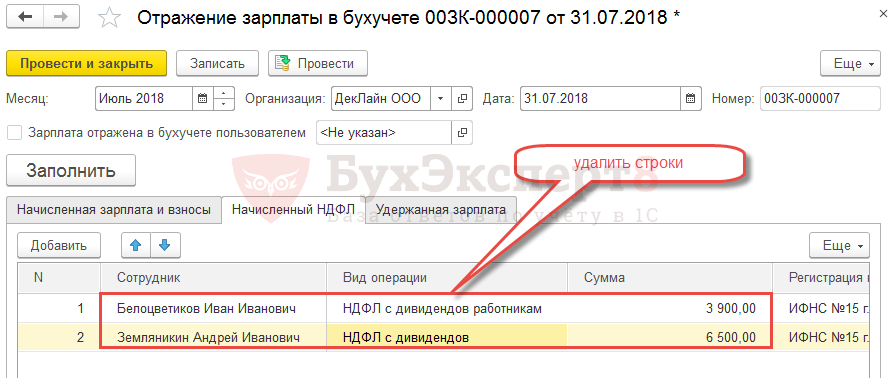

Вариант 3: в документе Отражение зарплаты в бухучете убрать НДФЛ с дивидендов, Начисление дивидендов — для начисления дивидендов и НДФЛ по физ.лицу, документ Операция — для начисления дивидендов и НДФЛ по сотруднику

В 1С:ЗУП 3.1 удалить строки из документа Отражение зарплаты в бухучете по НДФЛ с дивидендов по сотруднику и физическому лицу:

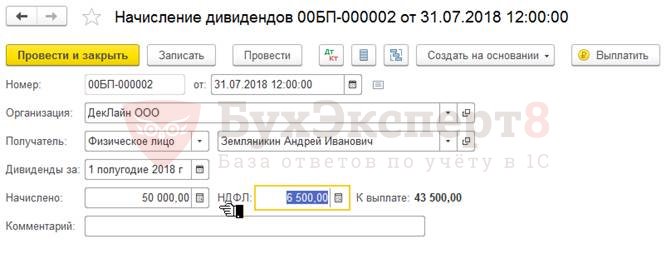

В 1С:БУХ заполнить документ Начисление дивидендов по физическому лицу Земляникину А.И., указав в нем сумму дивидендов и НДФЛ с них:

При проведении сформируются проводки:

Также в 1С:БУХ создать документ Операция по начислению суммы дивидендов и НДФЛ с них по физическому лицу Белоцветикову И.И. со следующими проводками:

Отражение дивидендов по ООО и АО в отчетности

Дивиденды по ООО в отчетности

Дивиденды по ООО – это выплаты доходов учредителям или доходов от участия. В отчетности по 6-НДФЛ и 2-НДФЛ отражаются.

Дивиденды по АО в отчетности

2. В БУХ 3 после синхронизации:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(10 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Начисление дивидендов учредителю – физическому лицу (не сотрудник) в программе 1С:Зарплата и управление персоналом 8.3

1. Начисление дивидендов в бухгалтерском учете в ЗУП 3.0

Основанием для отражения дивидендов в бухгалтерском учете являются решение общего собрания участников и бухгалтерская справка-расчет сумм дивидендов. Начисление дивидендов отражается на дату принятия решения о распределении чистой прибыли общества между участниками. В нашем примере – 21.02.2020.

Начисление дивидендов учредителю производится в бухгалтерской программе. В программе 1С:Бухгалтерия 8 (редакция 3.0) можно произвести начисление вручную с помощью документа «Операция» (раздел «Операции – Операции, введенные вручную – кнопка “Создать” – Операция») (рис. 1) или автоматически документом «Начисление дивидендов» (раздел «Зарплата и кадры – Начисление дивидендов» или раздел «Операции»). В документе «Дивиденды» нужно удалить сумму исчисленного налога, чтобы в учете не была отражена проводка по удержанному НДФЛ, т.к. проводка по НДФЛ будет синхронизирована в последующем из 1С 8.3 Зарплаты и управления персоналом (ред. 3).

Начисление дивидендов физическому лицу – Аркулову С.А., резиденту РФ, не сотруднику организации:

Дт 84.01 Кт 75.02 – 1 625 000 руб.

Начисление дивидендов физическому лицу – Смиту Д., нерезиденту РФ, не сотруднику организации:

Дт 84.01 Кт 75.02 – 875 000 руб.

Начисление дивидендов в 1С:ЗУП 3.0

2. Регистрация начисленных дивидендов для отчетности по налогу НДФЛ по дивидендам

На дату выплаты дивидендов у организации возникает обязанность исчислить, удержать и перечислить НДФЛ. Доходы физических лиц, полученные в виде дивидендов, и суммы налога, удержанного с этих доходов для целей отражения в отчетности по налогу НДФЛ по дивидендам, регистрируются в программе 1С 8.3 ЗУП с помощью документа «Дивиденды». В нашем примере дата выплаты дивидендов – 17.02.2020.

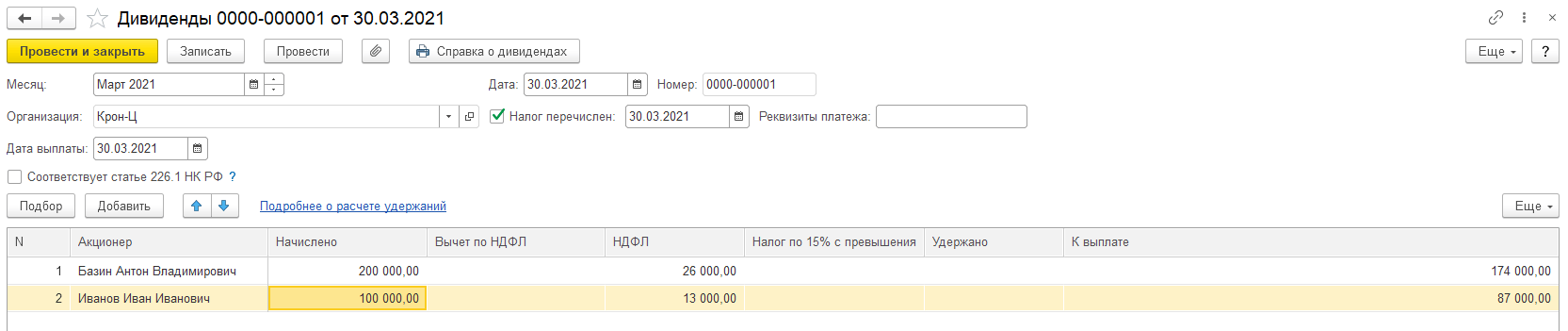

Раздел «Зарплата – Дивиденды».

Нажмите на кнопку «Создать».

В поле «Месяц» укажите месяц отражения в бухгалтерском учете сумм НДФЛ с дивидендов.

В поле «Дата» укажите дату регистрации документа в информационной базе.

В поле «Организация» по умолчанию указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию, которая является налоговым агентом при выплате дивидендов.

В поле «Дата выплаты» укажите дату выплаты дивидендов. Именно этой датой будут зафиксированы суммы исчисленного, удержанного НДФЛ при проведении документа.

В разделе «Перечисление НДФЛ» в поле «Дата платежа» укажите дату перечисления НДФЛ по дивидендам, а в поле «Платежный документ» – реквизиты платежного документа.

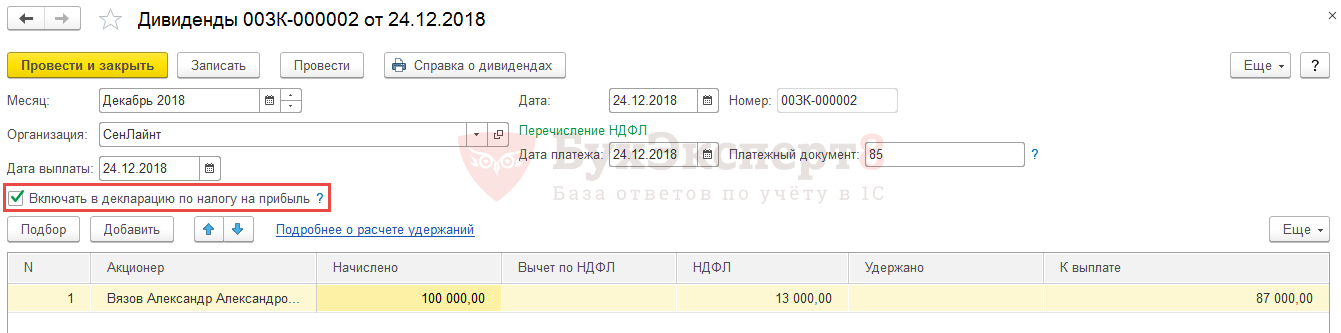

Флажок «Соответствует статье 226.1 НК РФ» влияет на срок перечисления НДФЛ (для доходов, выплаченных с 2019 года). Для АО (с установленным флажком) срок перечисления НДФЛ – не позднее месяца после выплаты дивидендов, для ООО (без флажка) – не позднее следующего дня после выплаты дивидендов. Суммы дивидендов попадут в сведения по форме 2-НДФЛ для передачи в налоговый орган и в расчет по форме 6-НДФЛ. Если доходы в виде дивидендов должны быть отражены в расчете по форме 6-НДФЛ и в Приложении № 2 к декларации по налогу на прибыль (для доходов, выплаченных ранее 2019 года, и дивиденды выплачивает АО), то необходимо установить флажок «Соответствует статье 226.1 НК РФ». Далее после заполнения документа сформировать документ «Справки по НДФЛ для Расчета по налогу на прибыль» (раздел «Налоги и взносы – Все документы по НДФЛ – кнопка “Создать” – Справки по НДФЛ для Расчета по налогу на прибыль»), который затем синхронизируется с 1С:Бухгалтерией 8 (редакция 3.0). На основании данных этого документа в бухгалтерской программе заполняется Приложение № 2 к декларации по налогу на прибыль.

В табличную часть документа введите новую строку по кнопке «Подбор» или «Добавить», в которой укажите:

· в колонке «Акционер» – учредителя, которому выплачиваются дивиденды. При подборе физических лиц по умолчанию предлагаются только те, которым ранее регистрировались дивиденды (в карточке таких физических лиц в разделе «Работа» указывается, что это лицо является акционером выбранной организации). Если нужное лицо отсутствует в предложенном списке, его можно или добавить, или найти в полном списке физических лиц, установив флажок «Выбирать из полного списка физических лиц»;

· в колонке «Начислено» – сумму начисленных дивидендов;

· колонка «НДФЛ» заполняется автоматически суммой налога по каждому учредителю. Ставка НДФЛ определяется программой в зависимости от налогового статуса лица на дату выплаты дивидендов (статус налогоплательщика указывается по ссылке Налог на доходы справочника Физические лица). Ставка НДФЛ по дивидендам, полученным физлицами-резидентами, составляет 13% (п. 1 ст. 224 НК РФ). Ставка НДФЛ по дивидендам, полученным физлицами-нерезидентами, составляет 15% (п. 3 ст. 224 НК РФ). Налоговая база по доходам резидентов от долевого участия (как по дивидендам, так и по иным суммам) определяется отдельно от остальных доходов, к которым применятся ставка 13%;

· колонка «К выплате» также заполняется автоматически суммой дивидендов, которая выплачивается акционеру;

Обратите внимание! По зарегистрированным с помощью этого документа суммам не образуется задолженность организации перед акционерами, т.е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все операции по начислению и выплате дивидендов регистрируются в бухгалтерской программе.

Поля «Исполнитель» и «Должность» заполняются вначале вручную, а затем заполняются указанными в прошлых документах значениями. Эти данные используются для расшифровки подписи в печатной форме справки о начислении дивидендов.

Расчет НДФЛ при выплате дивидендов физлицу-резиденту производится по формуле:

НДФЛ = Дивиденды, начисленные физлицу / Дивиденды, начисленные всем участникам * 13% * (Дивиденды, начисленные всем участникам – Дивиденды, полученные организацией от других компаний).

Сюда не включаются дивиденды, которые облагаются налогом на прибыль по ставке 0%, а также дивиденды, которые ранее учитывались при расчете налога с дивидендов, выплаченных организацией (п. 5 ст. 275 НК РФ).

Расчет НДФЛ при выплате дивидендов физлицу-нерезиденту производится по формуле:

НДФЛ = Сумма выплачиваемых дивидендов * 15%

Ставка 15% применяется, если иные ставки не установлены в соглашениях об избежании двойного налогообложения с иностранными государствами (ст. 7, п. 3 ст. 224, п. 6 ст. 275 НК РФ). При этом не важно, получает ли организация, которая распределяет дивиденды, дивиденды от других компаний или нет.

В нашем примере НДФЛ составляет:

· по Аркулову С.А. (резидент) – 211 250 руб. (1 625 000 руб. / 2 500 000 руб. * 13% * (2 500 000 руб. – 0 руб.)

· по Смиту Д. (нерезидент) – 131 250 руб. (875 000 руб. * 15%). На дату выплаты дивидендов Смит Д. был нерезидентом.

Дивиденды в 1С:ЗУП 3.0

Для формирования и печати справки о начислении дивидендов используйте кнопку «Справка о дивидендах».

Печатная форма справки о дивидендах

3. Выплата начисленных дивидендов и уплата НДФЛ с дивидендов

Регистрация выплаты дивидендов сотрудникам производится также в бухгалтерской программе. Если выплата дивидендов осуществляется через банк, то в программе 1С:Бухгалтерия 8 (редакция 3.0) выплата отражается документом «Платежное поручение» (раздел «Банк и касса – Платежные поручения») и «Списание с расчетного счета» с видом операции «Прочее списание». Если выплата дивидендов осуществляется через кассу организации, то выплата отражается документом «Выдача наличных» (раздел «Банк и касса – Кассовые документы – кнопка “Выдача”») с видом операции «Прочий расход».

Если для начисления дивидендов использовался документ «Начисление дивидендов», в документах на выплату укажите вид операции «Перечисление дивидендов» и документ-основание, которым дивиденды были начислены. Документ на выплату можно автоматически сформировать из документа «Начисление дивидендов» по кнопке «Выплатить».

Если выплачиваются дивиденды от АО, то уплата НДФЛ с дивидендов должна произойти не позднее одного месяца с даты выплаты дохода (п. 4 ст. 214, п. 9 ст. 226.1 НК РФ). Если выплачиваются дивиденды от ООО, то уплатить НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). На перечисление НДФЛ в бухгалтерской программе ЗУП 3.0 необходимо создать документ «Платежное поручение», затем на основании этого документа ввести документ «Списание с расчетного счета».

Документ «Списание с расчетного счета»

4. Отражение налога НДФЛ с дивидендов в бухгалтерском учете

При синхронизации данных с 1С:Бухгалтерией 8 (редакции 3.0) в программе 1С 8.3 ЗУП 3.0 создается документ «Отражение зарплаты в бухучете» (раздел «Зарплата – Отражение зарплаты в бухучете»), в котором отразится начисление НДФЛ с доходов в виде дивидендов с видом операции – НДФЛ с дивидендов. При синхронизации данных в бухгалтерской программе (раздел «Администрирование – Настройки синхронизации данных») появится документ «Отражение зарплаты в бухучете» (раздел «Зарплата и кадры – Отражения зарплаты в бухучете»), в котором содержатся проводки по удержанному НДФЛ с дивидендов.

Дт 75.02 Кт 68.01 – на сумму удержанного НДФЛ по физическому лицу, не являющегося сотрудником организации.

Выплачиваем дивиденды в 1С ЗУП сотрудникам и физ. лицам

1С СТ-вебинары

Выплачиваем дивиденды в 1С ЗУП сотрудникам и физ. лицам

Сразу следует отметить, что есть возможность начислить дивиденды в 1С ЗУП, как физлицам, так и сотрудникам. По юр. лицам такая возможность есть в конфигурации 1С:Бухгалтерия 3. Ставка НДФЛ для сотрудников и физлиц по выплаченным дивидендам составляет 13%. Также необходимо формировать такие отчеты как 2-НДФЛ и 6-НДФЛ.

Далее перейдем к выполнению действий в программе 1С ЗУП. Откроем раздел “Зарплата” и далее выберем пункт “Дивиденды”.

Создадим новый документ по кнопке “Создать” в открывшейся форме списка документов. Указываем нужную организацию в новом документе, если учет в программе ведется по нескольким. Изменяем месяц, если подставленный программой текущий не подходит, далее указываем дату выплаты. “Соответствует статье 226.1 НК РФ” означает, что доходы будут включаться в 2-НДФЛ. Далее добавляем нужных физ. лиц в табличную часть документа ниже. В колонке “Начислено” указываем сумму дивидендов, которые были начислены, выбранному физ. лицу. После этого в колонке “НДФЛ” программа автоматически рассчитает результат. Если имеется налоговый вычет, то его необходимо внести в соответствующую колонку. После заполнения документа остается его провести.

Также хочется отметить, что программа не подразумевает возможность формирования ведомости на выплату наличных денежных средств или перечисления на банковский счет. Данные операции необходимо оформлять в конфигурации Бухгалтерия.

Начисленные в программе дивиденды будут считаться выплаченными и будут автоматически попадать в декларацию 6-ндфл.

Перейдем в раздел “Отчетность и справки” и выберем пункт “1С-отчетность”. Создаем новый отчет и в списке выбираем 6-НДФЛ с 2021 года. После чего его необходимо будет заполнить и перейти во второй раздел отчета. В графе с кодом строки “111” отобразится сумма дохода, полученная в виде дивидендов.

На следующий день после дня выплаты дивидендов необходимо будет уплатить НДФЛ в бюджет. В данной конфигурации при начислении дивидендов они сразу считаются выплаченными.

Выплата будет отражена в декларации 2-НДФЛ, которую также можно сформировать из 1С-отчетности. После заполнения справки, кликнув два раза в колонке “Перечислено” в строке определенного сотрудника можно увидеть результаты перечисления по месяцам.

Остались вопросы? Получите бесплатную консультацию!

Бесплатные сервисы для пользователей 1С ИТС: