Возврат страховки в Промсвязьбанке

Вам навязали страхование при оформлении кредита в Промсвязьбанке?

Как вернуть страховку и получить обратно ранее внесённый страховой взнос, вы узнаете из этой статьи. Для успешного возвращения денег, выплаченных страховщику, требуется учесть определённые нюансы.

Когда возможен возврат страховки по кредиту Промсвязьбанка?

Оформление страховки при получении ссуды – неотъемлемая часть любого кредитного договора.

Специалисты ПСБ, как правило, уведомляют заёмщика о необходимости страхования, чтобы при наступлении страхового события страховщик мог погасить имеющиеся долги перед банком.

При этом страховой полис в обязательном порядке нужен только при оформлении:

Если подключение к программе страхования произошло при получении потребительского кредита или в отношении кредитной карты Промсвязьбанка, возврат страховки может быть осуществлён в любой момент.

Условие о выплате ранее внесённого страхового взноса при отказе клиента от страхования включается во все страховые договоры, заключённые с марта 2016 года. Вернуть деньги по страховке, полученной до этой даты, можно в случае, если это предусмотрено правилами страхования конкретной компании.

Условия возврата страховки по кредиту зависят от разновидности страховой программы и времени, в течение которого клиент обратился к страховщику.

Стоит отметить, что вернуть страховой взнос в полном или частичном размере не получится, если до момента обращения клиента в компанию успел произойти страховой случай.

Как вернуть страховку по кредиту Промсвязьбанка?

Чтобы расторгнуть страховой договор, необходимо обратиться в территориальный офис страховщика и заполнить бланк заявления официальной формы, предоставленный менеджером.

Если договор имеет условие о возвращении страхового взноса, страховщик выплатит соответствующую сумму в период до 10 рабочих дней с момента подачи заявления. Выплата предоставляется, если не успело наступить страховое событие.

Порядок возвращения страховки зависит от времени обращения в страховую компанию. Чтобы получить всю сумму ранее оплаченного взноса или большую её часть, требуется подать заявку страховщику в «период охлаждения».

Возвращение страхового взноса в первые 2 недели

В соответствии со статьёй 958 Гражданского кодекса РФ клиент имеет законное право расторгнуть договор со страховщиком в любой момент и потребовать выплаты ранее внесённого страхового взноса.

Вся сумма возвращается клиенту при условии, что он обратился в компанию с заявлением в течение «периода охлаждения».

В соответствии с пунктами 1 и 2 Указания ЦБ РФ № 3854-У страхователь может получить весь страховой взнос, если обратился к страховщику в течение 14 календарных дней после подписания договора страхования.

При этом компания вправе предусмотреть более длительный «период охлаждения».

Страховщик может вернуть:

Для отказа от страхования и возвращения денег необходимо обращаться именно к страховщику, а не в банк, через который мог быть заключён договор.

Если заявление было подано в течение двух недель с момента оформления сделки, страховая компания рассчитает сумму возврата и предоставит выплату наличными или переводом на банковский счёт. Если по какой-либо причине страховщик отказывается вернуть страховой взнос, обратитесь в суд.

Стоит отметить, что возврат до 100% страхового взноса в течение двух недель после оформления договора невозможен, если речь идёт о коллективном страховании.

В таком случае клиент подключается к страховой программе, а не заключает индивидуальный контракт со страховщиком.

В подобной ситуации необходимо обратиться в страховую компанию и узнать у специалиста, каковы ваши шансы на возвращение денег после отказа от страховки. Консультацию можно получить и у квалифицированного юриста. Некоторые страховщики включают в условия договора возможность выплаты страхового взноса, внесённого клиентом ранее.

Возвращение страхового взноса после «периода охлаждения»

Вернуть деньги, выплаченные страховщику, можно и после 14 дней с момента заключения соответствующего договора.

В этом случае выплате подлежит меньшая сумма. Страховая компания вправе удержать часть взноса пропорционально времени действия страхования. Точный расчёт осуществляется специалистами.

Если вы считаете, что страховщик удержал слишком большую сумму, обратитесь в суд для перерасчёта страховки.

Если страховая компания отказывается возвращать деньги без весомых оснований, взыщите средства в принудительном порядке через судебную инстанцию.

Когда требуется помощь юристов?

Если у вас заключён индивидуальный страховой договор со страховщиком, а на момент отказа от страхования ещё не прошло 14 календарных дней, обращаться за помощью адвоката не требуется.

Сложности с возвращением страхового взноса могут возникнуть в следующих ситуациях:

В перечисленных выше случаях может потребоваться помощь квалифицированных юристов.

Что произойдёт после расторжения страхового договора?

Промсвязьбанк может изменить условия кредитования после отказа клиента от страхования.

Изначально ссуда выдаётся по сниженной ставке, если заёмщик соглашается получить страховку. После расторжения договора со страховщиком банк вправе повысить размер годовой ставки.

Рекомендуется заранее уточнить у сотрудника ПСБ, является ли страхование обязательным условием для получения ссуды. Если вы не желаете оформлять страховку, банк сможет предложить иную программу кредитования, отвечающую вашим ожиданиям.

Как вернуть страховку, оформленную в Промсвязьбанке?

Средства, направляемые на страхование жизни и здоровья получателя кредита, при сроках кредитования в 1-2 года и более, могут оказаться очень существенными. Клиенты, досрочно погасившие долг, часто желают вернуть сумму, потраченную на не использованную часть страховки. Возможно ли это?

Средства, направляемые на страхование жизни и здоровья получателя кредита, при сроках кредитования в 1-2 года и более, могут оказаться очень существенными. Клиенты, досрочно погасившие долг, часто желают вернуть сумму, потраченную на не использованную часть страховки. Возможно ли это?

Как вернуть страховку в Промсвязьбанке?

Прежде чем пытаться возвращать средства, давайте разберёмся, как выполняется страхование. Во-первых, для этого подключается сторонняя организация, с которой заключается договор. Во-вторых, средства могут списываться как в виде наличных, так и входить как часть кредита, выдаваемого банком. Подавляющее большинство банков не возвращает часть затраченных на страхование средств, а остальные могут вернуть их до начала действия договора страхования либо в течение первого месяца кредитования. После этого средства вернуть практически нереально.

Ваши действия в этом случае в Промсвязьбанке таковы. Если вы оформили кредит, страховку на него, но после передумали и не воспользовались заёмными средствами, обязательно направьте в страховую компанию заявление о расторжении договора ещё до исполнения ею своей части обязательств. Если вы успели сделать это, то договор становится недействительным. При этом комиссия за страхование взимается лишь 30-го числа текущего месяца, поэтому успевшим до этой даты средства возвращаются полностью. Обратная ситуация: вы не успели подать заявление, и обязательства по договору считаются исполненными. В этом случае вернуть страховку не получится, так как услуга считается уже оказанной.

Возврат страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г.

Предлагаем ознакомиться с процессом возврата страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. Постараемся проанализировать ключевые моменты, которые необходимо учитывать как при стандартном отказе, так и при досрочном погашении.

За последнее десятилетие сфера кредитования в России претерпела серьезные изменения. Появилось невероятное количество программ, изменились условия, теперь процесс оформления многих кредитных продуктов доступен в онлайн-режиме, не выходя из дома. Заемщики наблюдали, как получение страховки стало привычным делом. Законодательство также стремится соответствовать быстрым изменениям. Появляются акты, которые позволяют клиентам кредитно-финансовых организаций отказываться от ненужных услуг.

В данном материале мы подробно рассмотрим возврат страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. Будем выполнять анализ не только с точки зрения отказа в установленный «период охлаждения», но и при досрочном погашении кредита с учетом нововведений в законодательстве. Надеемся, что информация поможет вам составить собственное мнение о вопросе.

Профессиональный обзор документов по кредиту в Промсвязьбанке (ПСБ)

Анализировать актуальный процесс отказа мы будем на конкретном примере. На нашем сайте уже представлена статья, в которой есть алгоритм действий и шаблон составления заявления. В материале рассмотрена ситуация на примере заемщика, который оформил кредит еще в феврале 2020 года. Но после 1 сентября 2020 года процедура немного изменилась. В частности, появилась возможность возврата части страховой премии при досрочном погашении кредита.

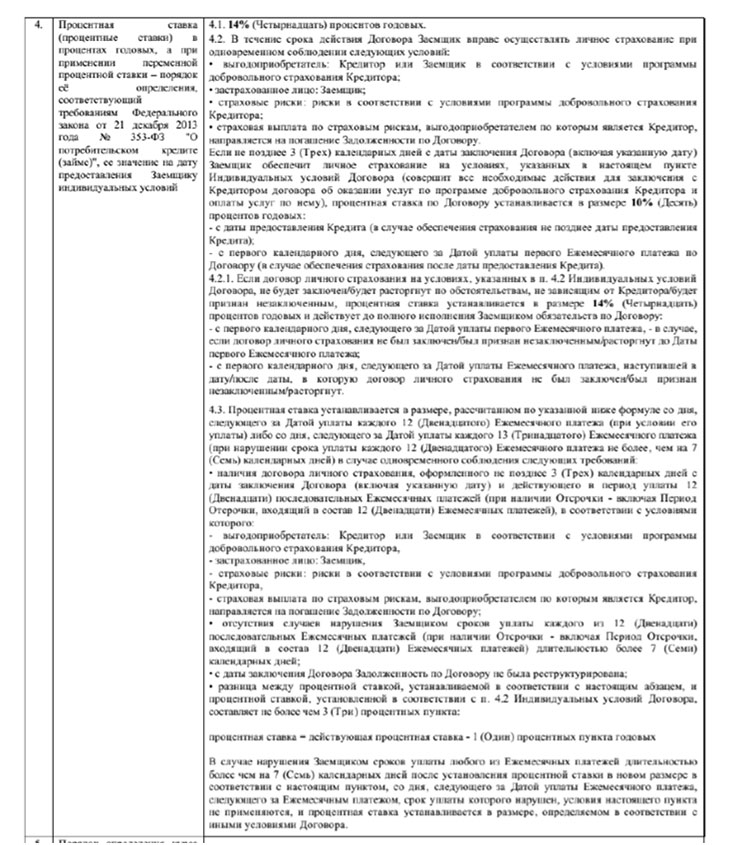

Итак, отказ от страховок и платных услуг необходимо начинать с анализа индивидуальных условий кредитования. Нас интересует пункт 4, который включает сведения о формировании процентной ставки:

Данный пример предусматривает вариант снижения процентной ставки до параметра 10% годовых при условии оформления добровольного страхования заемщика. При отказе от страховки или не согласии заключать договор процентная ставка равна 14%.

В пункте 15 указана стоимость программы страхования:

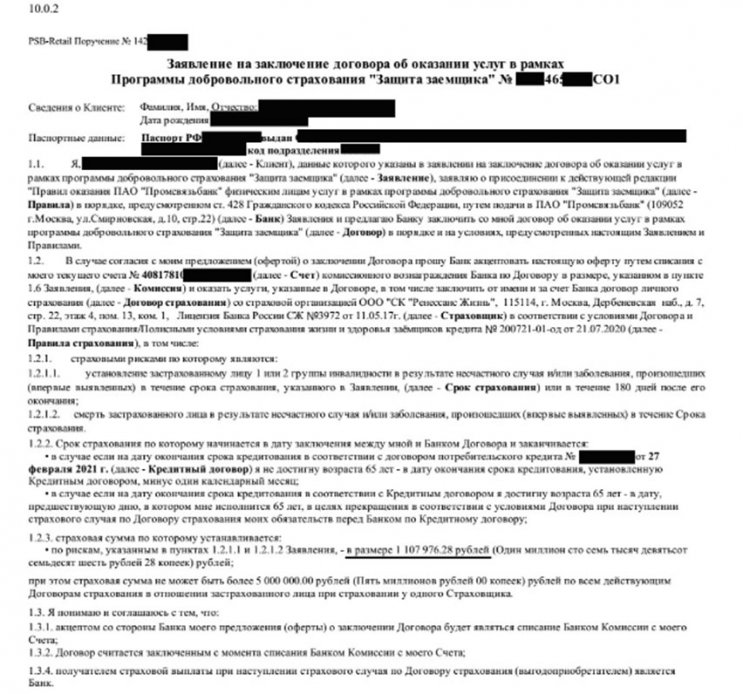

В процессе оформления клиентом было подписано заявление на присоединение к договору коллективного страхования от ООО «СК «Ренессанс Жизнь»:

Далее мы будем подробно рассматривать процесс отказа от коллективного страхования в данной ситуации.

Отказ от коллективной страховки по кредиту в Промсвязьбанке (ПСБ)

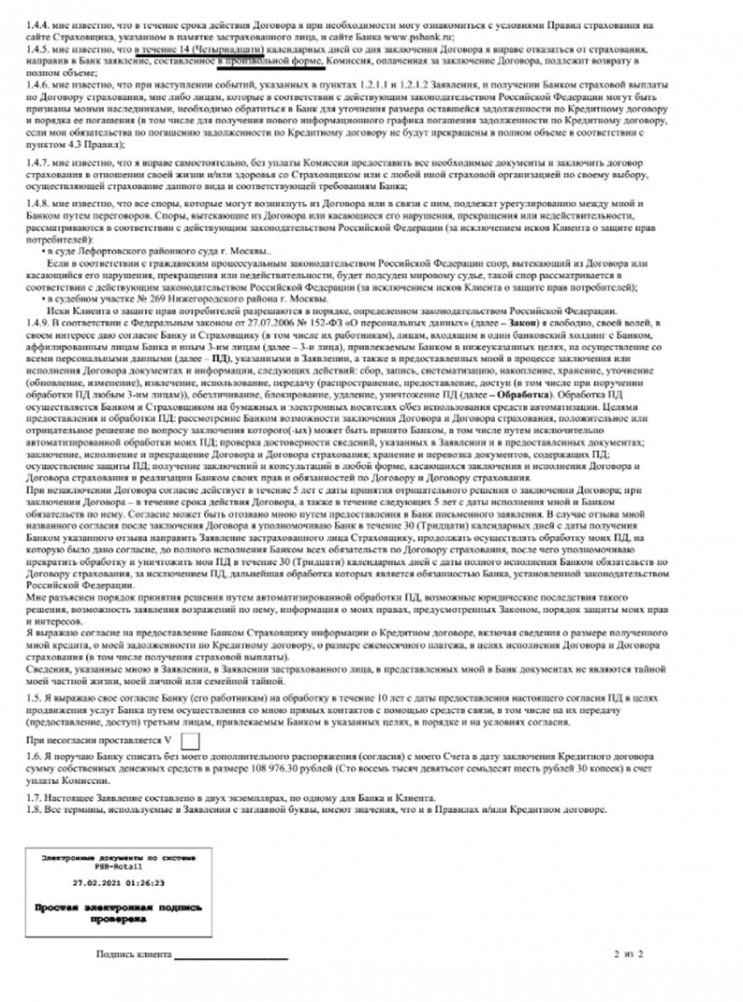

При желании вернуть свои средства необходимо изучить не только индивидуальные условия кредитования, но и полис страхования, прилагающиеся документы. В подписанном заявлении предусмотрена возможность отказа от участия в договоре и возврата собственных средств:

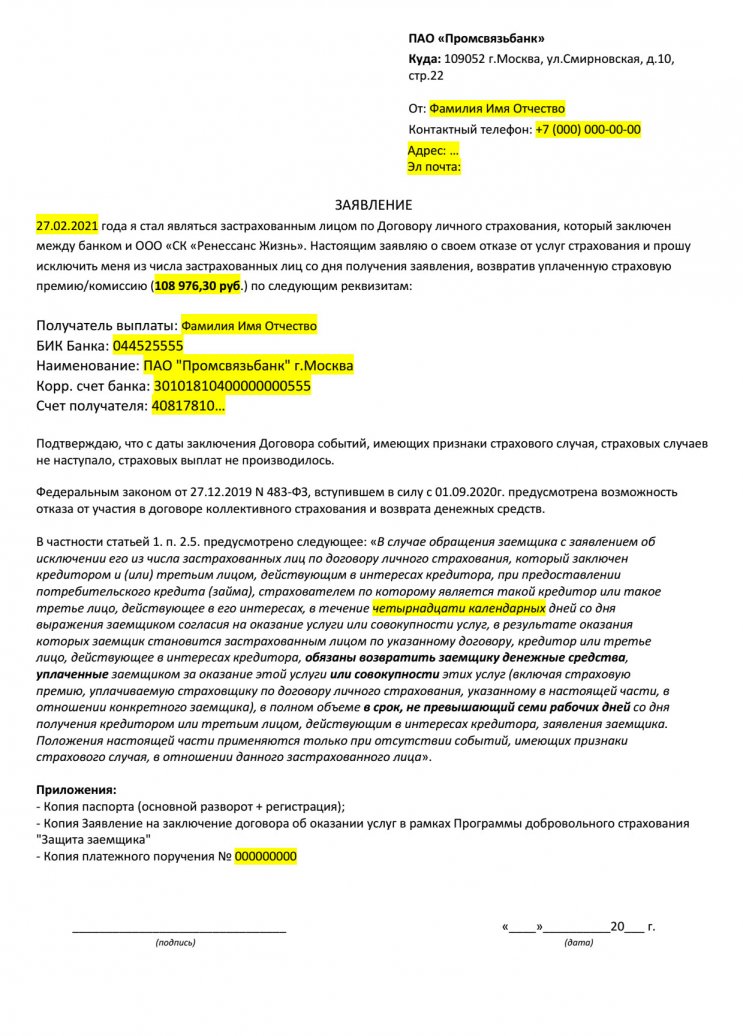

Таким образом, в течение 14 календарных дней необходимо направить заявление в произвольной форме в кредитно-финансовую организацию. Также вы можете направить документы Почтой России, а именно заказным письмом с описью содержимого.

Мы предлагаем ознакомиться с шаблоном заявления:

В заявлении можно указывать собственные реквизиты для возврата средств, но, скорее всего, денежные средства поступят на кредитный счет.

В процессе составления рекомендуется указывать законные обоснования своей позиции. Также информация о возможности возврата средств указана в заявлении на предоставление кредита:

Если заемщик обратится в течение 14 календарных дней, то возврату подлежит вся сумма, то есть 108 976,30 рублей. При этом банк имеет право повысить процентную ставку, так как этот аспект указан в кредитном договоре. Но у заемщика должна быть возможность исполнения своих обязательств по страхованию в течение 30 дней, что позволит сохранить дисконтную процентную ставку.

Таким образом, отказаться от коллективной страховки по кредиту в Промсвязьбанке можно. Главное – соблюдать установленный «период охлаждения».

Возврат страховки по кредиту в Промсвязьбанке (ПСБ) при досрочном погашении

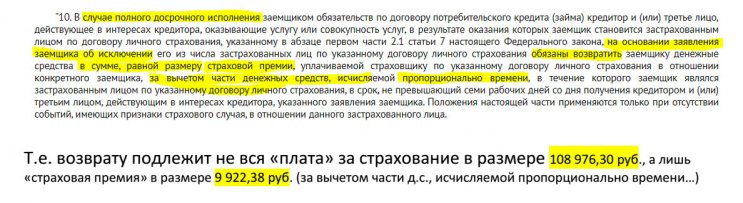

1 сентября 2020 года в силу вступил Федеральный Закон №483-ФЗ, который предусматривает возможность возврата части страховой премии при досрочном погашении кредита. Выполнить данный процесс можно в отношении банковского продукта от Промсвязьбанка. Но необходимо учитывать один важный аспект.

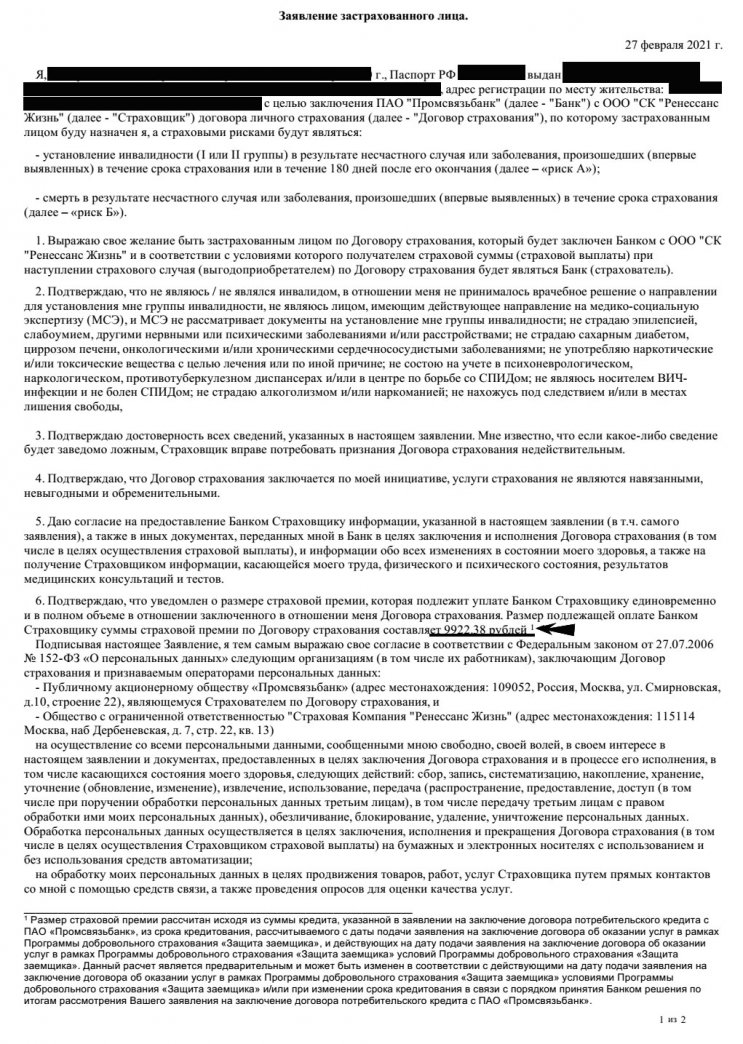

В процессе оформления клиентом было подписано Заявление застрахованного лица:

В документе представлена информация о том, какую страховую премию банк оплачивает страховой организации. В данном случае сумма составила 9922,38 рублей, остальной объем является «вознаграждением» кредитно-финансовой организации. То, есть при досрочном погашении заемщик сможет получить лишь часть этой суммы, а не полного объема денежных средств. Это обусловлено пунктом 10 Федерального Закона:

Этот момент необходимо учитывать в обязательном порядке.

Возврат страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. – это процедура, которая предусматривает множество характерных аспектов. В целом отказаться от страхования можно в установленный «период охлаждения», что поможет вернуть весь объем суммы. При отказе в случае досрочного погашения следует учитывать момент формирования страховой премии. Еще раз напоминаем, что каждую ситуацию необходимо рассматривать в персонализированном порядке.

Если у вас возникли вопросы по данной теме или проблемы с отказом от страховок, иных платных услуг, то воспользуйтесь бесплатной консультацией по телефону: 8 (977) 444-00-50. Гарантируем профессиональную помощь с учетом действующих и актуальных правил.

Также вы можете ознакомиться с представленной информацией в видео-формате.

Первичная консультация по телефону или при заказе обратного звонка «БЕСПЛАТНАЯ»

При оформлении кредита также и оформляется страховка. Есть страховка обязательная, например, при ипотеке и это регламентировано нормами гражданского законодательства России и необязательная при потребительских кредитах. Конечно, можно отказаться от страховки, но тогда банковская организация может пересмотреть условия договора и предложить более высокую ставку и тогда платить ежемесячные платежи будет совсем невыгодно.

Да, это можно сделать и это вполне законная и регламентированная процедура. Если вы выплатили досрочно кредит и не обратились за возвратом страховки, то про вас могут успешно «забыть» и это на руку как банку, так и страховой компании. На самом деле на таких гражданах они зарабатывают колоссальные суммы денег.

В январе 2018 года в законодательстве нашего государства произошли некоторые перемены, связанные со смягчением условий для заемщиков по части страхования гражданской ответственности по кредитам. В частности, увеличен по срокам период охлаждения. Если он раньше был равен пяти календарным дням, то теперь он увеличился до двух недель.

На основании ряда Постановлений ВАС РФ заемщики могут вернуть страховку при досрочном погашении займовых обязательств.

Правда есть условие, и оно заключается в том, что она обязана быть привязана к задолженности по имеющемуся кредитному договору у заемщика. При досрочном погашении взятого кредита возврат неиспользованной части страховки банком должен делаться добровольно, а не принудительно. Если у вас имеются на это законные основания и финансовая компания выносит немотивированный отказ, то тогда этот фактор выступает поводом для того, чтобы обратиться в судебные органы с целью защиты своих прав.

В России банки выдают свои кредитные продукты гражданам при соблюдении условий обязательного страхования. Обычно это страхование жизни, здоровья, недвижимости. Вернуть деньги можно по следующим видам страхования:

В рекламе от банковских компаний можно заметить, что якобы финансовая организация предлагает гражданам займы без предоставления обязательного страхования, но на деле страховка просто включается в тело самого кредита, поэтому нужно следить за этим и читать внимательно условия договора.

По новым правилам при возврате кредита, если он был осуществлен досрочно прекращается действие кредитного договора. Вместе с ним соответственно и заканчивается действие страхового договора. Соответственно существование всех финансовых рисков заемщика также заканчивается. Не может страхования возложить на гражданина обязанности производить выплаты и на основании этого можно сказать о том, что заемщик обладает вполне законным правом на возврат положенной ему неиспользованной части страховки.

Другими словами, банк должен вернуть страховку по кредиту при досрочном погашении.

Он может сделать перерасчет страхового взноса и перечислить неиспользованную сумму своему заемщику. Если банковская компания по какой-то причине отказывается это сделать, то тогда такой сложный вопрос необходимо решать при помощи обращения в судебные органы. Но в этом случае нужно иметь убедительные доказательства того, что банк навязывает страховые продукты, а это не всегда легко осуществить. Практика в судах обычно показывает, что финансовые организации неохотно идут на добровольный возврат при досрочном погашении кредитных обязательств, аргументируя отказ тем, что клиент сам подписывал все документы, а значит, это было его решение.

Методы возврата части страховой премии.

Если вы досрочно погасили свой кредит, то тогда можно в течении четырнадцати календарных дней обратиться после получения кредита в страховую компанию и аннулировать с ней договор. В эти пресловутые четырнадцать дней действует так называемый период охлаждения, когда отказаться от страховых продуктов можно добровольно. Для этого нужно прийти в офис страховщика с квитанцией об оплате задолженности, справкой об отсутствии кредита в банке, страховым договором и паспортом и написать заявлении о возврате денежных средств.

В ситуации, когда нет возможности посетить офис страховой организации, например, если она находится в другом городе можно зайти на сайт фирмы, найти образец заявления о возврате страховки, распечатать его и отправить с копиями документов почтой заказным письмом с уведомлением. Чтобы не пропустить срок можно воспользоваться курьерской службой. Более того, вернуть страховку вправе заемщик и после того, как прошел период охлаждения. В такой ситуации при досрочном погашении своих кредитных обязательств страховщику также подается заявление с пакетом документов, обозначенных выше и после проверки делается перерасчет и затем возвращается часть денежных средств клиенту страховой фирмы.

Обращаемся в банк.

Обратиться в банк нужно в том случае, если вы досрочно выплатили кредит и при этом истек период охлаждения, равный четырнадцати календарным дням. После погашения займа обязательно возьмите справку об отсутствии задолженности. Далее нужно прийти в банк и подать заявление с документами с просьбой возврата части страховки. К заявлению прилагается копия паспорта гражданина РФ, справка об отсутствии долговых обязательств, кредитный договор, страховой договор.

Заявление нужно писать в двух письменных экземплярах.

Один из них обязан принять сотрудник банковской организации, с которым вы будете вести беседу, чтобы затем передать его в ответственное подразделение страховой компании. Другой экземпляр остается на руках у заемщика. Обеим бумагам должен быть присвоен одинаковый номер. Сотрудник обязательно должен поставить на обоих экземплярах дату и свою подпись это будет служить доказательством того, что обращение вы подали в срок, поэтому проследить следует обязательно, чтобы потом вам не отказали, мотивируя его пропуском.

Конечно можно не обращаться в банк лично и подать заявление через почту заказным письмом с уведомлением, но лучше все же самостоятельно обратиться к менеджерам финансовой компании.

Если вам отказали, и страховка при досрочном погашении кредита в итоге не была возвращена, то тогда отстаивать свои права надо в судебном порядке. В первую очередь идти сразу в суд не следует. Нужно соблюдать допретензионный порядок рассмотрения гражданских дел. Подается претензия в банк с просьбой возврата части страховки. Если вам отказали или проигнорировали, то тогда можно подать исковое заявление вместе с претензией, договором страхования, кредитным договором, заявление о возврате страховых средств, справкой об отсутствии задолженности в районный или мировой суд. В мировой суд заявление подается в том случае, если цена исковых требований меньше 50 тысяч рублей. В остальных случаях действует юрисдикция районных судов.

Кроме судебного иска вы также можете подать заявления в Центральный банк РФ, Антимонопольную службу, Роскомнадзор и Роспотребнадзор.

Есть случаи, когда страховка при досрочном погашении кредита была возвращена благодаря общественной поддержке после обращения в средства массовой информации. В самом иске указывают данные истца (ФИО, место проживания), реквизиты банковской организации, страховой компании, номер кредитного договора с датой его непосредственного заключения, описание своих требований с ссылкой на нормы и положения федерального законодательства Российской Федерации. К исковому заявлению истцу нужно приложить все документы и справки, которые подтверждают факт заключения кредитного и страхового договоров, совершение вами всех необходимых выплат, а также факт погашения досрочного кредита

Адвокат рассказал, как можно вернуть навязанную банком страховку

Но тут неожиданно вспомнила: год назад, когда я досрочно погасила потребительский кредит в другом банке, у меня так и осталась действующая проплаченная страховка. И я подумала, зачем мне дважды страховать мою жизнь, в индуизм и несколько жизней я, вроде, не верю. Смело пошла в банк, чтобы расторгнуть договор прежнего страхования.

Заявление я все-таки написала. В итоге пришел пространный ответ банка, коротко сводившийся к следующему. Во-первых, я добровольно застраховала свои здоровье и жизнь сроком на пять лет. Во-вторых, «была уведомлена, что при досрочном погашении задолженности по кредитному договору, возврат платы за присоединение к договору страхования не осуществляется». Далее следовал вердикт, что подобные споры в судах всегда разрешались исключительно в пользу банка. Последнее, видимо, чтобы окончательно охладить мой пыл, если надумаю идти в суд. Про него я и вправду было подумала. Ведь как же так? В случае с ОСАГО, например, давно доказано судебной практикой, что навязывать страховку, в которой человек не нуждается, противозаконно. А как же с банками?

Способ их перехитрить есть только один, поделился лайфхаком Рафаэл Арутюнян. Можно в течение пяти дней после того, как взяли кредит и заключили договор страхования, пойти расторгнуть последний и получить обратно свои деньги за страховку. Дело в том, что законодательно предусмотрена возможность отказаться без ущерба для себя от договоренностей, которые вы, тщательно все взвесив, посчитали для себя невыгодными. Но после того, как эти пять дней истекли, надеяться по сути уже не на что. Ведь вы сами приняли решение о кредите со страховкой, пусть и навязанное вам банком. Отсудить в этом случае вряд ли что-то удастся, хотя, по сути, вам и продали продукт, который вам не нужен.

Впрочем, банки уже изобрели «противоядие» против ушлых клиентов. Часто сегодня вносятся в договор пункт, из которого следует, что они оставляют за собой право поднять процент по кредиту, если клиент расторг договор страхования еще до срока выплаты долга. Так что покой клиентам и банкирам только снится, борьба продолжается.

Но есть другой случай, говорит Рафаэл Арутюнян, если страховая сумма разбита по месяцам, и вы решите вернуть остаток при досрочном погашении кредита, то вам обязаны вернуть все до копейки за оставшийся до конца срока кредита период. Все это касается только потребительских кредитов, в случае с ипотекой включаются другие правила.

При этом часть банков уже сделали своей рекламной фишкой установку, что они в отличие от других не навязывают никаких страховок.