16 таблиц для финансового учета: шаблоны с видеоинструкциями

Привет! Мы «Нескучные финансы», помогаем бизнесу навести порядок в учете и управлять бизнесом на основе цифр. Для этого мы или берем финучет на аутсорс, или предоставляем удобные бесплатные шаблоны. В этой статье как раз второе.

Мы подготовили барсетку. Это 16 шаблонов финансовых таблиц, в которых вы можете вести управленческий учет в своем бизнесе. Для каждой таблицы мы записали видеоинструкцию, ссылка на которую лежит на последней вкладке таблицы.

Внутри: отчет о движении денег, баланс, отчет о прибылях и убытках, учет основных средств, управление запасами, учет логистики, учет финансовой деятельности, учет сделок, финмодель, платежный календарь, зарплатная ведомость, отчет по маркетингу, калькулятор рентабельности, калькулятор финансового рычага, калькулятор скидок, отчет отдела продаж.

Чтобы воспользоваться таблицей, нужно сделать ее копию на свой Гугл-диск. Можно скачать в Экселе, но не рекомендуем: какие-то формулы могут не работать.

Можете просто перейти по ссылке и пользоваться таблицами на свое здоровье. А можете читать дальше: мы вкратце расскажем, зачем нужна каждая таблица из барсетки.

Это документ, с которого начинается внедрение финучета в компании. Из этого отчета видно, откуда пришли деньги и куда ушли. Так или иначе его ведут многие собственники ― в блокноте, Эксельке или голове, а вот анализируют не все. Однако нужно сравнивать суммы за разные периоды и по одинаковым статьям. Например, в этом месяце мы тратим на содержание офиса больше, чем в том.

Самый важный отчет для собственника. Он показывает, сколько денег владельца компании работает в бизнесе. Собственный капитал увеличивается за счет получаемых прибылей, и уменьшается за счет полученных убытков, выплаты дивидендов.

Баланс состоит из активов и пассивов. В активах показывается, что есть у компании, а в пассивах ― кому это принадлежит.

Он помогает увидеть, сколько чистой прибыли заработала компания. Кроме того, отчет показывает детализацию по нескольким видам прибыли: маржинальной, валовой, операционной. Можно проанализировать и понять, как улучшить результат.

Нужен для того, чтобы систематизировать все данные, которые нужны для расчета амортизации и последующей продажи. В этом документе указывается стоимость и дата покупки, срок полезного использования и другие детали. Здесь может быть указано торговое, складское и производственное оборудование, оргтехника, недвижимость, мебель, транспорт ― все, что предназначено для основной деятельности организации и прослужит дольше года.

Помогает навести порядок на складе и знать, сколько товара есть в наличии. Еще управлять запасами ― это держать ходовой товар в достаточном количестве. Чтобы определить спрос на товар, нужно анализировать фактические данные.ABC-анализ дает понять, какие товары занимали наибольшую долю в выручке компании, а XYZ-анализ помогает понять, как часто покупают конкретный товар. Можно анализировать не только конкретные продукты, но и категории товаров.

Чтобы не было товарного разрыва ― ситуации, когда клиенты приходят и хотят купить товар, а его нет ― нужно высчитать точку заказа. Так мы узнаем, сколько и когда нужно купить товара.

С помощью этого инструмента можно анализировать работу с разными транспортными компаниями, учитывать расходы на доставку, если посылку не выкупили.

Позволяет собирать информацию по расчету с кредиторами и собственниками. В этом документе учитываются вклады и займы от владельца компании и информация о дивидендах. Также здесь систематизируются данные о сторонних кредитах, займах и лизинге оборудования.

Позволяет не растерять информацию по проектам. В одном документе будут собраны сведения по контрагентам и проджект-менеджерам, сумма выплат и расходов, данные о расчетах и сроках. Еще в нем подсчитаны прибыль и рентабельность проекта.

В финмодели можно запланировать чистую прибыль и выручку, проанализировать ключевые показатели, которые влияют на финансовый результат бизнеса. Ее можно составить как для планируемых направлений бизнеса и компаний, так и для уже существующих. С помощью финмодели можно проверить, как то или иное управленческое решение повлияет на финансовый результат компании.

Один из инструментов планирования. Сначала планируют на месяц-два-три бюджет, а на его основе делают платежный календарь. В нем по датам видно, сколько и когда ожидается поступлений и затрат. Это помогает предвосхищать кассовые разрывы: в платежном календаре видны «дырки», которые можно залатать предоплатой от другого клиента, переносом сроков оплаты, заемными средствами и другими способами.

Один из самых актуальных инструментов. Помогает вести учет выплат сотрудникам. Будет полезна компаниям, в которых сложная система мотивации, которая зависит от выполнения показателей эффективности. Помогает собрать информацию об отпускных, премиях, бонусах и отчислениях в пенсионный фонд, налоговую и соцстрах.

Сводный документ, в котором учитываются рекламные активности на разных онлайн площадках и привлеченный с них трафик. С помощью такого инструмента можно собрать данные для анализа эффективности рекламы из разных источников: в отчете наглядно видно, что эффективней для продвижения вашего продукта ― контекстная реклама в Яндекс.Директе или таркетинговая во Вконтакте. Также здесь можно вести учет рекламных расходов и выручки, которая получена от клиентов из онлайна.

Посчитает, выгодно заниматься проектом или нет. С его помощью можно определить маржинальность проекта и сравнить ее с плановой. Калькулятор рентабельности проектов даст оценить прибыль проекта с учетом разных систем налогообложения.

Поможет рассчитать, нужен кредит или нет. Калькулятор финансового рычага сделает расчет эффективности кредита ― сможет компания взлететь на новые деньги или заемные средства потянут ее ко дну. Подробнее об эффекте финансового рычага мы рассказали в другой статье →

Рассчитает, как повлияет скидка на прибыль компании. Теперь вы сможете делать скидку не на глаз, а учитывая расчет по цене реализации, марже или наценке.

Таблица, в которой удобно следить за работой всего отдела продаж и отдельных менеджеров — сразу увидите, если случится какое-то отклонение по выручке, сможете оперативно принять решение, как исправить ситуацию. А самим менеджерам отчет помогает понимать, сколько они заработают в этом месяце. Единственный отчет, к которому не записали видеоинструкцию.

Пользуйтесь на здоровье! Если есть вопросы по шаблонам, задавайте их в комментариях.

Дебиторская задолженность в Excel с условным форматированием

Финансово-бухгалтерские или ERP системы преимущественно предлагают инструменты служащие для анализа дебиторской задолженности за период времени определяемый пользователем. Если же нет такого инструмента или он не соответствует всем требованиям пользователя, то лицо занимающиеся взысканием по дебиторской задолженности существенно ограничивается в своей профессиональной деятельности. Тогда на помощь приходит условное форматирование ячеек, которое позволяет выполнить и упростить анализ дебиторской задолженности в Exel. В данном примере покажем, как в Excel сделать отчет по дебиторской задолженности клиентов.

Простейший отчет по дебиторской задолженности в Excel

Сначала необходимо скопировать на рабочий лист список фактур по определенному контрагенту и сроки оплат. Конечно можно фильтровать данные фактур по датам и таким способом хронологически сегментировать их для взыскания задолженности. Однако в нашем случае необходимо дополнительно разделить журнал истории фактур на несколько периодов продолжительности времени для взаиморасчетов до просрочки дебиторской задолженности.

Ниже на рисунке представлена таблица со списком фактор из истории взаиморасчетов с клиентами фирмы, который имеет 4 столбца:

С целью создания динамического инструмента для поиска просроченных дебиторских задолженностей необходимо предусмотреть два нюанса:

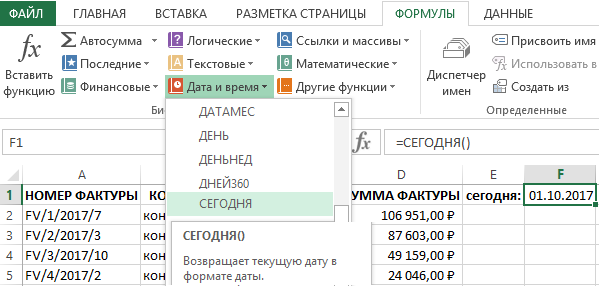

Для актуализации текущей даты перейдите в ячейку F1 и выберите инструмент: «ФОРМУЛЫ»-«Библиотека функций»-«Дата и время»-«СЕГОДНЯ». В результате будет введена функция =СЕГОДНЯ().

Данная функция не требует аргументов. Она возвращает дату на сегодняшний день. В Excel любая дата — это число, которое является порядковым номером дня начиная от 1 января 1900 года. Если ячейка F1 имела «Общий» формат до введения функции СЕГОДНЯ, то после ввода ее формат автоматически изменяется на «Дата». Если нужно узнать какое число присвоено для текущей даты, то достаточно изменить формат ячейки F1 на «Числовой». Для пользователя значение, которое возвращает функция СЕГОДНЯ более полезнее если оно будет отображаться в формате «Дата». А для формул более важно числовое значение, которое возвращает эта функция.

После ввода функции в ячейке F1 отображается актуальная дата на сегодняшний день. Благодаря этому теперь при каждом открытии данной рабочей книги Excel автоматически будет вводиться дата текущего дня в ячейку F1. И нет необходимости постоянно помнить об ручном обновлении текущей даты.

Работа с дебиторской задолженностью в Excel

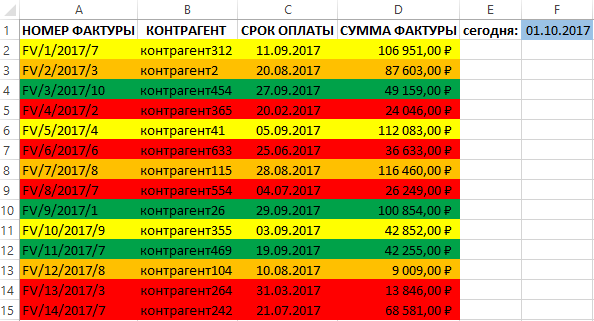

Используя условное форматирование, отметим разными цветами строки с фактурами для каждого периода допустимой дебиторской задолженности:

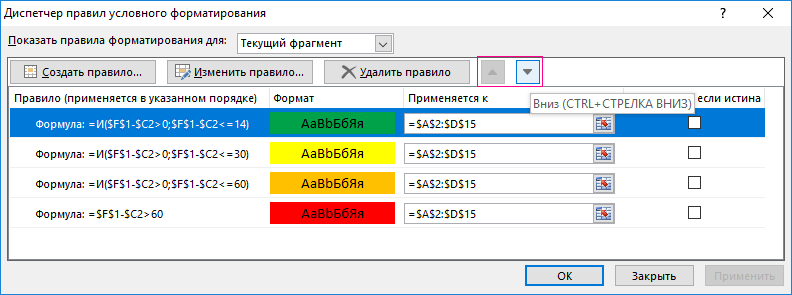

Так как каждое новое условие выделения цветом ячеек охватывает больший диапазон промежутка времени следует применять их в обратном порядке для сохранения последовательности приоритетов правил. Ведь в условном форматировании Excel каждое созданное новое правило имеет более высокий приоритет по отношению к старым. И при накладке дат цвета будут перекрывать друг друга – что не есть хорошо. Но в любые случаи имеются средства для управления приоритетами порядка выполнения правил, о которых будет упомянуто ниже. Для этого:

В результате наш отчет получил выделение красным цветом тех строк, которые содержат данные документов с датами старше 60-ти дней дебиторской задолженности начиная от сегодняшнего дня:

Теперь необходимо создать еще 3 правила условного форматирования для текущей табличной части:

Готов отчет по дебиторской задолженности с четырьмя разными цветами выделения строк по условию просроченных документов для каждого диапазона дат:

Теперь таблица имеет читабельный вид и хорошо подходит для визуального анализа данных. Более того можно выполнять фильтр или сортировку по цвету ячеек:

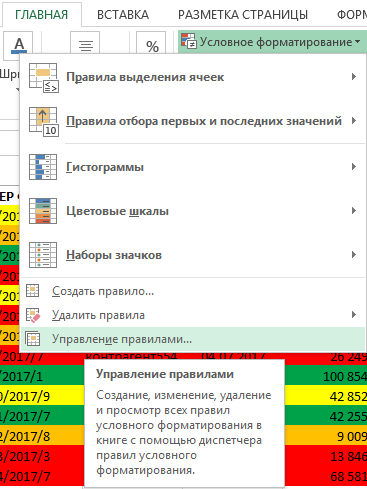

Если нам вдруг потребуется изменить диапазоны дат для просроченных дебиторских задолженностей следует выделить диапазон ячеек A2:D15 и выбрать инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Управление правилами».

В появившемся диалоговом окне «Диспетчер правил условного форматирования» где нам доступны все правила для выделенного диапазона. Здесь х можно изменять, редактировать, создавать новые или удалять лишние правила. На против каждого правила в секции «Применяется к:» доступны к редактированию ссылки на диапазоны ячеек, к которым применено конкретное правило.

Так же важно отметить что именно здесь в диспетчере правил условного форматирования настраиваются приоритеты и порядок выполнения правил условного форматирования с помощью стрелок вверх и вниз, которые отмечены на рисунке. Этими стрелками мы настраиваем и управляем приоритетами при неправильной последовательности выполнения правил или наложении цветов друг на друга. Чем выше правило находиться в диспетчере, тем выше его приоритет выполнения. То есть если бы мы создавали правила не в обратной последовательности заданных условий в поставленной задаче, то все было бы выделено красным и оранжевым цветом. Ведь самого нового верхнего (созданного в последнюю очередь) правила всегда будет выше приоритет.

Учёт финансов

TL;DR; Вам это всё, конечно же, не нужно, если у вас б-жественная память и вы помните всё в точности до коробка спичек, купленного той самой ночью. Или если вы всегда знаете, что вам хватит денег до конца месяца. И вы всегда знаете, что во время поездки по Европе у вас хватит денег купить тот очередной сувенир в лавке. Или у вас очень мало трат, да и деньги только со стипендии приходят. Для всех остальных, милости просим под кат.

Я не очень люблю всякие разные приложения для учета финансов под смартфоны или даже на десктоп, так как они обычно навязывают свой примитивный и ограниченный способ простого фиксирования трат. У некоторых есть всякие свистелки, типа автоматически разбирать смс от банков, интегрироваться куда-то, сканировать чеки и так далее. Подход полной автоматизации не уместен, так как теряется контроль и концентрация, а они здесь как раз являются главными. Тем более в этих приложениях отражается видение проблемы автором и оно не расширяемо или не сужаемо, да и в в целом может не понравиться или быть в корне не верным. Поэтому я предлагаю использовать просто Excel(libreoffice, Google-spreadsheets, etc.), но настроить там некоторые формулы и просто следовать системе, дисциплинированно и не халтуря. Так победим.

Для начала ответим на вопрос: “зачем вести учёт?”.

Кажется, что такое количество требований уж точно можно решить только с помощью специального приложения. Но, что самое интересное, единственное, что потребуется — это записывать в одну таблицу “потоки” денежных средств, а формулы всё посчитают и отразят состояние дел.

Таким образом, все ваши траты, доходы, зарплаты, найденные на улице деньги, долги, откладывания на отпуск, планирование покупок и так далее будут фиксироваться в одной таблице друг за другом, но без потери строгой структуры. Как это может быть, спросите вы?

Всё просто — нужно совсем чуть-чуть изучить основы бухгалтерского дела.

Нет, всё не так уныло и сложно, никакой 1С мы с вами не будем запускать. Я лишь только приоткрою занавес, постараюсь показать вам, как можно смотреть на процессы с деньгами с другой стороны, не с той, с которой мы с вами привыкли.

Начнем с введения некоторых понятий: дебетовые, кредитовые счета и операции, баланс, правило двойной записи. Добавим несколько формул. И в конце статьи будут “Этюды” — мои примеры того, как пользоваться полученными знаниями.

Дебетовые счета.

Такие счета отражают собственные средства(активы). Типичные счета.

Кредитовые счета.

Кредитовый счет отражает ваши обязанности(пассивы). У вас есть обязательство погасить этот счет. Какие это могут быть счета?

Другими словами, кредитовый счет показывает сколько денег вы можете позволить себе потратить на определенный класс покупок.

Дебетовые счета — активы, отражающие состояние имущества.

Кредитовые счета — пассивы, отражают ваши обязанности.

Операции над счетами.

Над кредитовыми и дебетовыми счетами можно производить операции. Операции тоже бывают кредитовыми и дебетовыми. Получается всего существует 4 разных всевозможных комбинаций операций над счетами. И достаточно только этих 4 операций, чтобы зафиксировать переводы, траты, оформление долгов, планирование бюджета на следующий месяц.

Операции применяются следующим образом. В журнале(таблице) есть 3 колонки — сумма, дебетовая операция, кредитовая операция. Добавляя запись в журнал, мы выставляем сумму денег, далее номер счета над которым применится дебетовая операция и потом номер счета над которым будет кредитовая операция.

Применение операции над счётом такого же типа, добавляет сумму в счёт. Применение операций над счётом другого типа — уменьшает.

Остаток по счёту.

У нас есть счета и операции в журнале. И теперь мы можем применить простые формулы, чтобы узнать состояния всех счетов, которые описываются просто остатком по этому счету.

Баланс.

После того, как мы определились с двумя типами счетов (левой и правой частью в бухгалтерском учете) можно поговорить о балансе. Дело в том, что сумма по всем кредитовым и сумма по всем дебетовым операциям должны быть всегда равны. Другими словами сумма остатков по счетам должны совпадать. Состояние неравенства будет означать, что деньги были потрачены не понять на что. На “межгалактический бомболёт”, на “банановую республику” или еще на что. Правило баланса говорит что все, абсолютно все, операции с деньгами представляются только записями в журнале операций по определенным заранее счетам и только. Больше нет по определению таких конфузов, мол, “деньги куда-то делись, но не понять на что”. Или “О, под матрацем оказалась 1000 тугриков”.

Ясно-понятно, что мы можем забыть внести запись о покупке или доходе или еще о чём-то. Баланс не про это. Баланс означает, что вы всегда переводите деньги между существующими счетами. Если вы купили ненужный сувенир-пылесборник, то вы должны выбрать из какого кредитового счета вы денежки забрали — из питания, медицины или может быть транспорта? Хорошо если есть пункт, разное или развлечения.

Правило баланса является основным принципом бухгалтерского учёта.

Запись в журнал операций

Научно говоря, такой способ ведения записей в журнал, который мы хотим использовать и для которого нужны все эти счета и правила баланса, называется двойной записью. Двойная от того, что каждая запись модифицирует оба счета одновременно, сохраняя баланс.

Каждая наша запись будет иметь следующие поля:

Двойная запись позволяет отследить источники получения и направления расходования средств.

“Этюды”

Простое описание счетов и идея двойной записи это еще половина дела на пути к секретной технике “учета и планирования финансов”. Нужно уметь вводить эти все движения средств между счетами в таблицу. Поэтому я привожу все возможные сценарии работы.

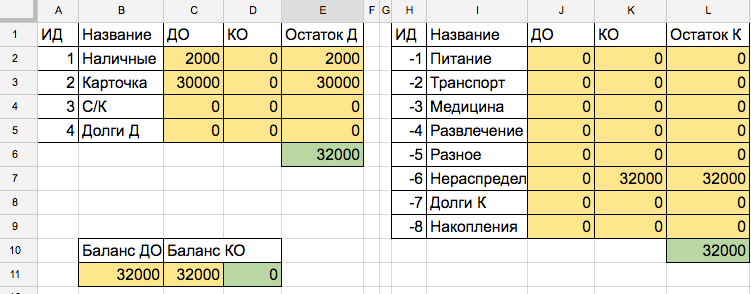

Увеличился дебетовый счёт, например, “Зарплатная карта” и увеличился кредитовый счёт “Нераспределенная прибыль”. То есть вы потом в конце месяца распределите все деньги по нужным кредитовым счетам, а пока положили в эту коробочку.

Как превратить таблицу «Эксель» в приложение по учету финансов

Опыт читателя Т—Ж

Этот текст написал читатель Т—Ж. Если вы тоже хотите поразмышлять о чем-то вслух и открыть свою дискуссию, заполните эту форму.

Я сделал собственное приложение для контроля за финансами.

Лет десять назад я, как и большинство жителей России, пользовался исключительно наличными. Позже появилась зарплатная карта в том самом банке. Вопросов, на что уходят деньги и сколько их у меня вообще, не возникало, так как денег в виде сбережений особо и не было ¯\_(ツ)_/¯

После выпуска из университета и начала работы на полную ставку у меня появились кое-какие накопления, а когда я стал ездить за границу, возникла необходимость в валютной дебетовке.

Первые попытки ведения бюджета

Уже не помню, что именно заставило меня начать учитывать траты. Я пользовался парой мобильных приложений по несколько месяцев с разницей в пару лет. Забрасывал их оттого, что не понимал, зачем я трачу на это время, или потому что терял данные при смене телефона или сбросе к заводским настройкам. Спустя некоторое время я снова пытался начать вести учет и пробовал разные приложения. Но то ли лень, то ли их недостатки, а может, и всё вместе мешало появлению привычки записывать траты.

Что мне не нравилось в мобильных приложениях по ведению бюджета:

Время шло, банковские услуги в России развивались очень активно. Мне всегда было интересно посмотреть, что на этот раз придумали финансовые организации, чтобы привлечь клиента, а затем коварно заманить его в кредитное рабство. В погоне за повышенным кэшбэком и лучшими условиями банковского обслуживания количество моих счетов выросло настолько, что уследить за ними стало невозможно, а имеющимися банковскими картами можно было играть в «Дурака». Я понял, что пора вернуться к учету финансов, но с поправкой на работу со множеством счетов.

Таблица в «Экселе»: плюсы, минусы, подводные камни

Возвращаться к мобильным приложениям я не хотел, так как помнил, какие с ними были проблемы. Делать свое веб-приложение — тогда я зарабатывал на жизнь именно этим — было лень. К тому же не хотелось зависеть от наличия интернета и тратить время и деньги на поддержку сервера. И тут на помощь пришел старый добрый «Эксель».

Преимуществ у электронных таблиц масса:

Забегая вперед, скажу, что таблицей я пользовался два года. За все это время структура и функциональность как добавлялись, так и удалялись за ненадобностью. Например, от начала и до конца в моей таблице были списки операций и счетов, а вот лист с бюджетом за пару месяцев превратился просто в список категорий.

В итоге таблица обрела следующую структуру.

Лист 1. Операции. Ключевая часть всего учета. Одна операция — одна строка в таблице. Фиксирую сумму и дату операции, а категорию, счет и валюту выбираю из списков. Опционально можно указать название операции или магазина и заполнить еще пару полей для комментариев.

Поля с коэффициентом — знаком операции (плюс или минус — доход или расход) вычисляются автоматически. Также предусмотрен валютный коэффициент для случаев, когда валюта операции отличается от карты. Дополнительно для отчетов вычисляются год, месяц операции и валюта счета.

Звучит слишком сложно? Полностью с вами согласен! Наиболее утомительная часть всего учета — переводы между счетами — была реализована в виде пары операций: расходной с одного счета и доходной для другого.

Лист 2. Счета. Таблица со списком всех счетов, которая состоит из названия, текущего баланса и валюты. В первой версии было поле с начальным балансом счета, но позже для экономии места я заменил его на доходные операции. Позже дополнил таблицу полем с датами завершения действия вкладов. Чтобы сократить количество проверяемых операций, если показания расходятся с данными банков, я добавил поле с датой последней сверки баланса счета в таблице и в приложении банка.

Еще одна функция, о которой стоит упомянуть, — это вычисление суммы ежемесячных расходов по картам. Она помогает контролировать выполнение разнообразных условий банков для получения процентов, кэшбэков и прочих плюшек.

Лист 3. Банки. Эта таблица складывает строки счетов и группирует данные по валютам. Благодаря автоматическому импорту курсов доллара и евро с сайта Центробанка РФ можно вычислить итоговую сумму в рублях, по которой строится диаграмма с долями финансов в разных банках.

Лист 4. Категории. Раньше назывался «Бюджет», но когда я понял, что по факту еще не дорос до этой темы, лист превратился в источник категорий. Одно время я делал сводные таблицы по месяцам и категориям, но особой пользы не нашел.

Лист 5. Ценные бумаги. На этот лист пришлось потратить больше всего времени: нужно было свести в одном месте данные по акциям, фондам и облигациям у четырех разных брокеров в разных валютах.

Все остальные листы — это эксперименты или сводки по выборкам данных с предыдущих листов. Накопленные данные об операциях по всем счетам позволяют за несколько минут узнать, как повлияла покупка кофемашины в офис на «кофейные» расходы или сколько ушло на свадьбу.

О плюсах таблицы достаточно, теперь расскажу о недостатках. Были мелкие неприятности вроде закончившихся вкладов и категорий расходов, которые утратили актуальность, например «Свадьба». Но самой серьезной проблемой, из-за которой пришлось отказаться от использования таблиц, оказалась низкая производительность ввиду большого количества вычисляемых полей. Приходилось копировать формулы в таблице операций в каждую новую строку.

Можно копировать сразу для сотни или тысячи строк, но это все равно неудобно и не меняет главного: таблица «тормозит» все больше и больше. Первый год этого не замечаешь, затем терпишь. К концу второго года накопилось пять тысяч строк операций и терпение закончилось.

Как сделать свое приложение на самоизоляции

Понимание того, что хватит это терпеть, совпало с некоторым количеством свободного времени, образовавшимся из-за самоизоляции. Нет, работа никуда не делась — компания оперативно организовала удаленку. Так у меня появились два дополнительных часа в сутках, которые раньше бессмысленно уходили на дорогу от дома до офиса и обратно. Также освободилось время, которое раньше я уделял кафе, ресторанам, кино и прогулкам по центру города.

Стоит упомянуть, что опыта мобильной разработки у меня до этого момента не было, но восемь лет в традиционной разработке ПО позволили быстро погрузиться в новую область при помощи двух бесплатных онлайн-курсов. Первый — короткий и поверхностный, но с явным и очевидным результатом. Второй — значительно глубже и с более академическим подходом к процессу обучения. Считаю, что это наиболее правильный подход к изучению нового: вначале пройтись по верхам и получить наглядный результат, а затем, если понравится, изучить глубже. Ссылки на курсы: простой и очень наглядный, глубже и серьезнее.

Все задуманное удалось реализовать. Конечно же, пришлось дополнительно изучить массу документации по работе с базами данных и многопоточности на Андроиде, внедрить рекомендуемые «Гуглом» компоненты для построения архитектуры приложения, которое позже не будет мучительно больно поддерживать.