Как в строительной организации учитывать прямые затраты в разрезе договоров субподряда?

Как в строительной организации учитывать прямые затраты в разрезе договоров субподряда?

В 1С Бухгалтерии 8.3 ведется упрощенный учет затрат. Для более детального учета затрат в строительной организации рекомендуется использовать специализированные программы.

В 1С Бухгалтерии 8.3 есть возможность относить затраты как по номенклатурным группам в общем, так и по каждой номенклатурной позиции.

Номенклатурная группа — это группа, по которой ведется укрупненный учет затрат и выручки, т. е. осуществляется расчет себестоимости готовой продукции и услуг. Поэтому при определении номенклатурной группы необходимо учитывать, что именно по ней будет осуществлена реализация подрядных работ заказчику.

Получите понятные самоучители 2021 по 1С бесплатно:

Рассмотрим варианты реализации учета затрат в разрезе договоров.

Номенклатурная группа = субподрядный договор

Если затраты в разрезе одного договора субподряда можно отнести к одной номенклатурной группе, по которой потом будет осуществляться расчет себестоимости, тогда можно смело элементы справочника Номенклатурные группы называть договорами субподрядов.

Если затраты по договорам субподряда можно разделить по определенным группам, например, по объектам строительства (или подрядному договору), то можно создать папки (группы) в справочнике Номенклатурные группы и распределить договора субподряда по ним.

В этом случае расчет себестоимости не осуществляется по данным папкам (Объектам строительства), а осуществляется в рамках номенклатурной группы (субподрядному договору). Но итоговую сумму по ним можно вывести в отчетах.

Продукция = субподрядный договор

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Спасибо Марине Аркадьевне за вебинар по автотранспорту. Много нужной и важной информации. Очень помогает разобраться нам.

Учёт и формирование стоимости объектов строительства в «1С: Бухгалтерия»

Объектом капитального строительства (далее по тексту кап. строительства) может являться здание, сооружение, строение или объекты незавершенного строительства, исключение составляют временные постройки, киоски, навесы и других подобные постройки. Не про каждый созданный объект, которое будет учитываться как основное средство, можно сказать, что он возведён в рамках капитального строительства. В России самым популярным объектом капитального строительства является жилое многоэтажное здание, дома в которых мы с вами живём. Объекты строительства в 1С учитываются в специальном блоке (разделе).

Капитальное строительство, это?

Капитальное строительство — это совокупность работ:

В результате вышеперечисленных работ возникает объект, который в дальнейшем будет принят на учёт в качестве основного средства.

Понятие капитального строительства может применяться по отношению:

Существуют унифицированные формы документов, связанных с учётом работ, услуг в капитальном строительстве:

Какие способы кап. строительства существуют

Традиционно работы, по строительству и монтажу объектов, могут производиться тремя способами:

Как формируется стоимость объектов в 1С при подрядном способе

При подрядном способе стоимость объектов строительства формируется из расходов, которые приняты к учёту:

Правильное заполнение в программе «1С: Бухгалтерия» документов связанных с отражением затрат по объектам капитального строительства — это достоверное формирование на счетах учёта стоимости ОС и точное определение суммы амортизации.

Что означает «Объект принят к учёту»

Констатация факта, что объект в качестве ОС поставлен на учёт, обозначает:

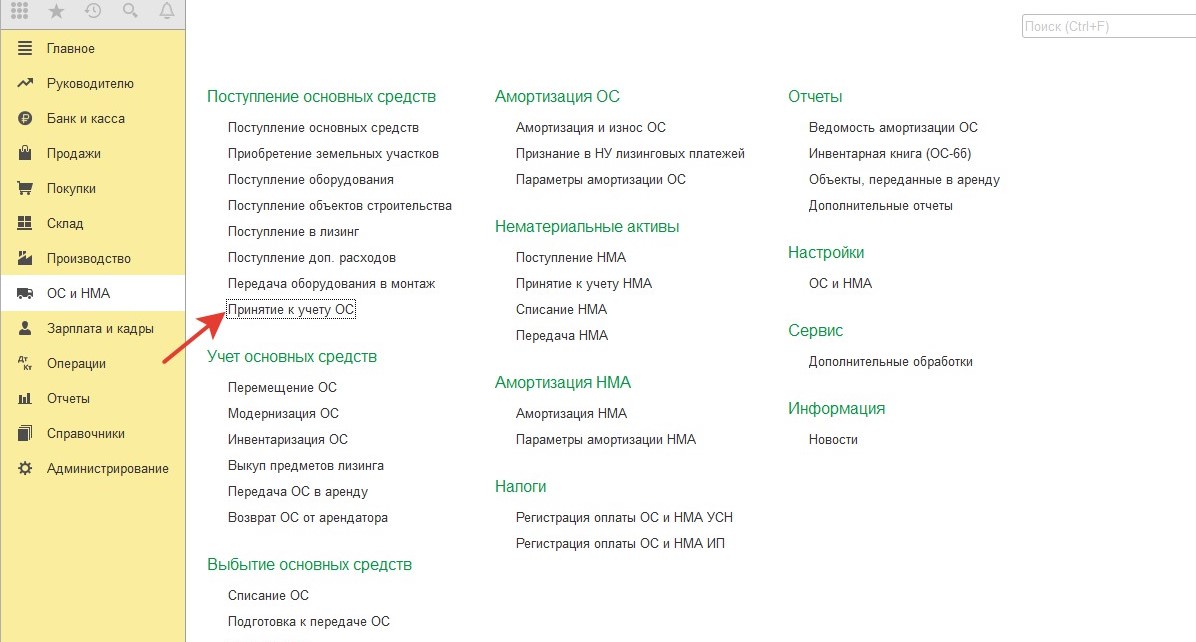

Как оформить документ «Принятие к учёту ОС» в 1С

При формировании нового документа по учёту ОС выбираем в главном меню позицию «ОС и нематериальные активы» находим документ «Принятие к учёту ОС», на экране появится журнал, в котором отображаются ранее созданные документов по учёту ОС. Нажимаем на пиктограмму «Создать», откроется новый документ, далее переходим к его заполнению.

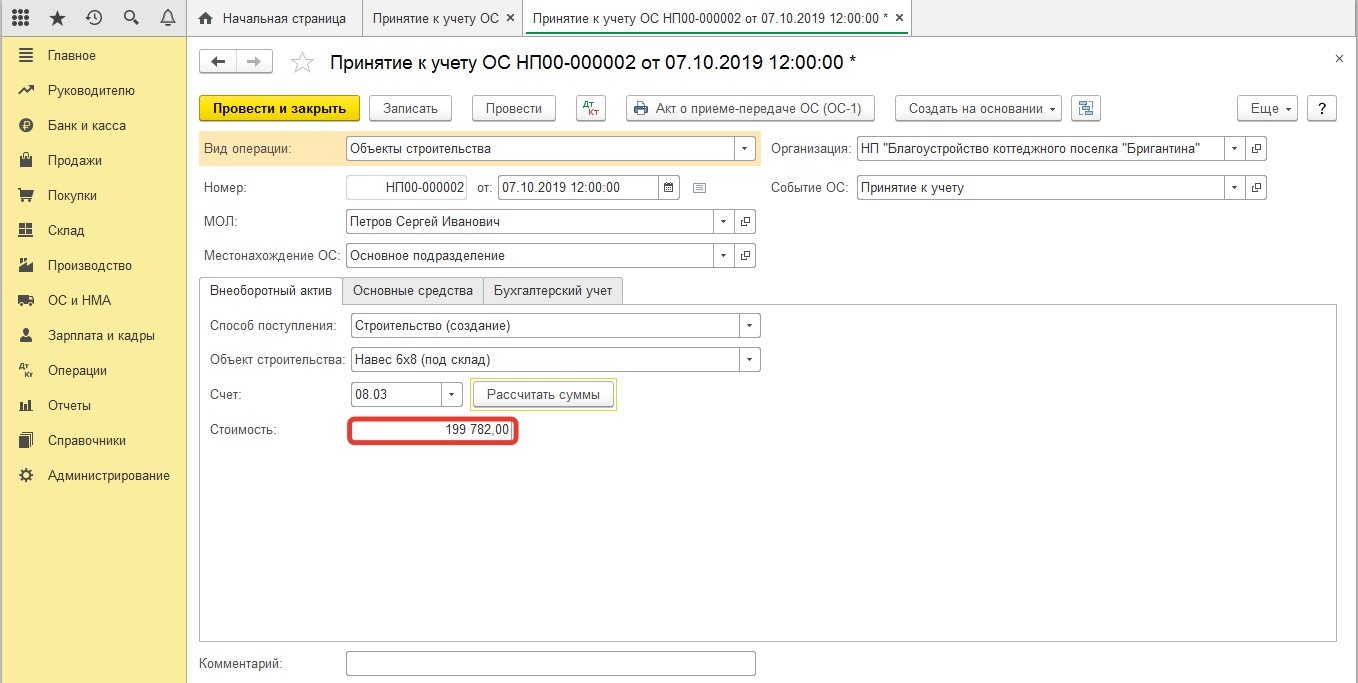

В верхней части данного окна нужно ввести обязательный минимум сведений: дату, материально-ответственное лицо, местонахождение основного средства, событие ОС. После этого переходим на заполнение данных в закладке «Внеоборотный актив», указав «Вид операции» с признаком «Объекты строительства». В справочнике выбираем именно то оборудование, которое нужно принять к учёту.

На закладке «Основные средства» отбираем наименование объекта, на который будут собираться все затраты, например: административно-управленческое здание. Также на этой закладке указывается инвентарный номер, в нашем случае здания.

Каждый инвентарный номер имеет свою уникальный код, при вводе объекта в эксплуатацию проставляйте его на основном средстве, это облегчит вам проведение инвентаризации.

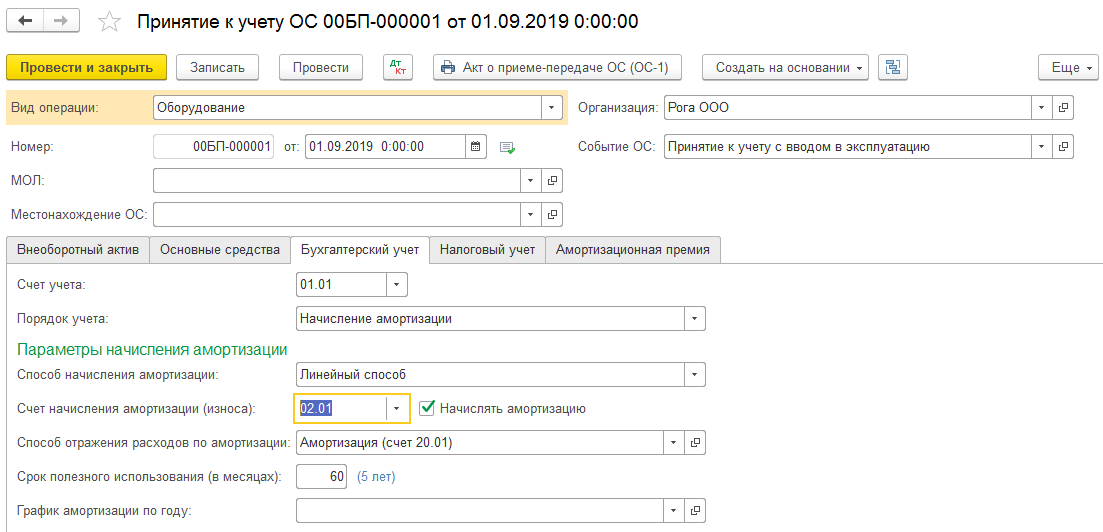

Переходим к полям, которые необходимо заполнить на закладке «Бухгалтерский учёт», затем перемещаемся на закладку «Налоговый учёт». Из плана счетов выбираем счёт бухгалтерского учёта (далее по тексту БУ) и налогового учёта (далее по тексту НУ), на котором буду собираться суммы начисленной амортизации за календарный месяц. Самым популярным и простым способом начисления амортизации является линейный способ. Далее указываем количество месяцев, за период которых будет эксплуатироваться ОС в дальнейшем.

Для правильного определения срока эксплуатации объекта необходимо, в своей работе, пользоваться справочником «Классификация основных средств по амортизационным группам».

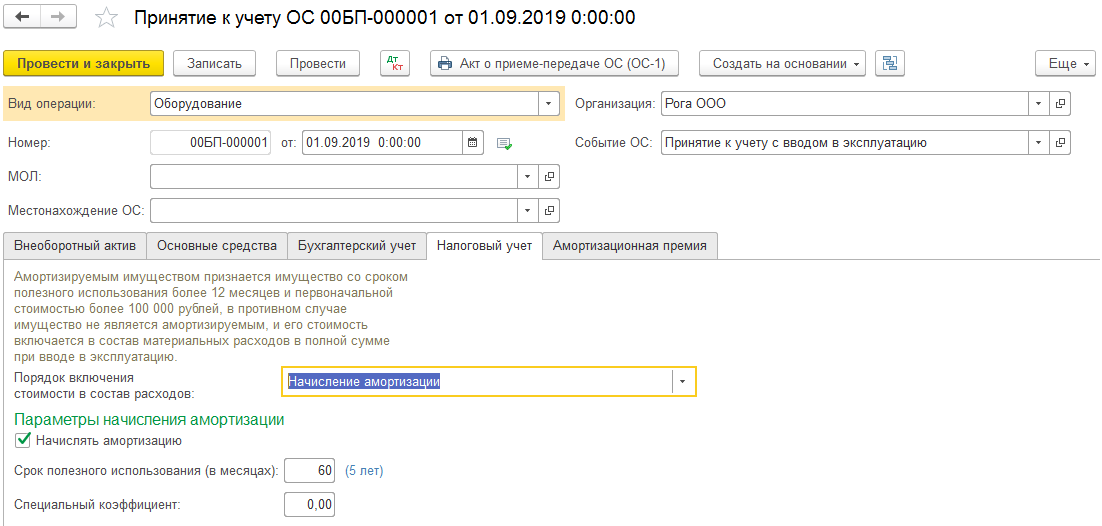

На закладке «Налоговый учет», проставляем срок, который будет применяться при эксплуатации объекта в НУ. Проставляем данные по специальному коэффициенту, ели он нужен. Данный коэффициент может повысить или понизить ежемесячную сумму начисленной амортизации.

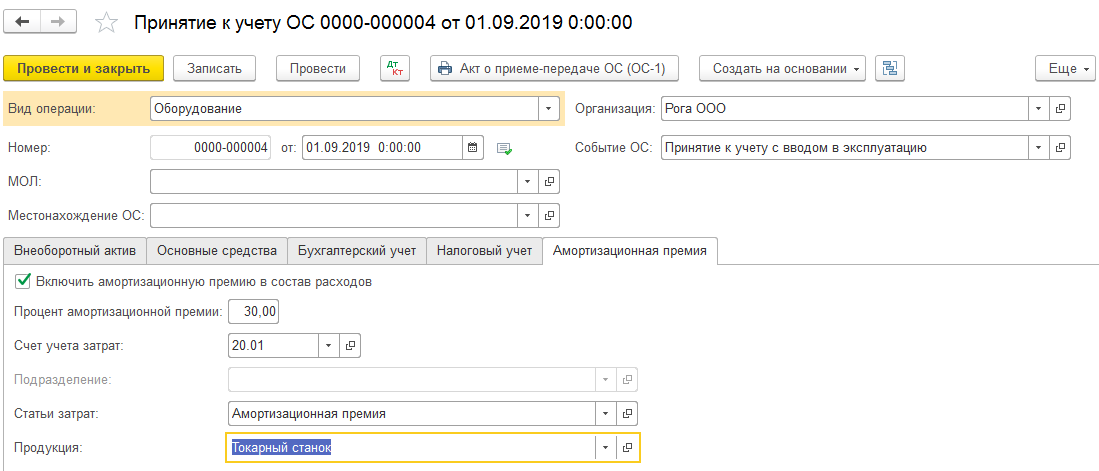

Есть ещё закладка, это амортизационная премия. Амортизационная премия – это сумма расходов, на которую можно сразу же уменьшить первоначальную стоимость приобретённого ОС, кроме безвозмездно полученных.

Амортизационная премия применяется только для увеличения расходной части по налогу на прибыль организаций. В БУ начисление амортизационной премии не предусмотрено.

Как принимаются к учёту подрядные работы в 1С

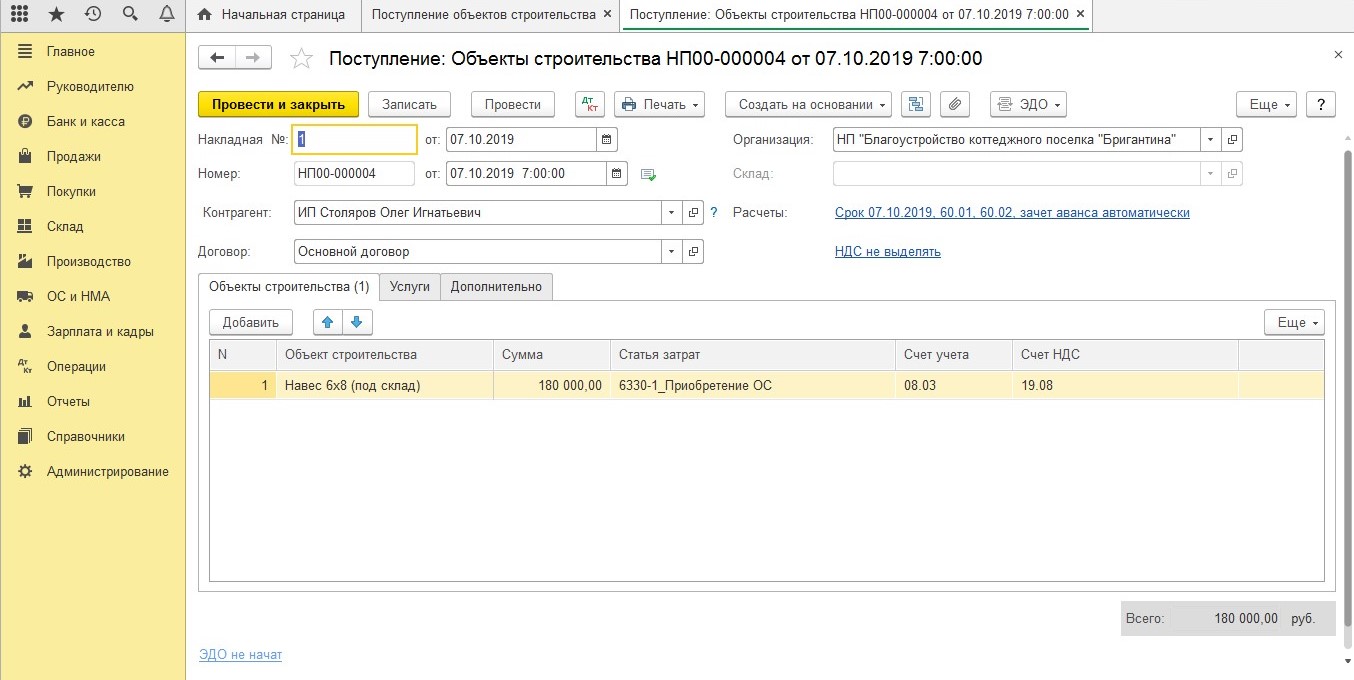

В базе оформляем документ «Поступление товаров и услуг» выбираем значение с видом операции «Объекты строительства».

Вначале проставляется в документе: все реквизиты акта выполненных работ; указывается подрядчик из справочника «Контрагенты», далее из справочника «Договоры контрагентов» указываем номер договора и дату.

Далее переходим на заполнение следующей закладки, это «Объекты строительства». Для заполнения этого поля, из справочника выбирается наименование объекта, который будет увеличен на сумму расходов по оказанным работам. В качестве примера берём все тоже административно-управленческое здание. Далее отражается наименование и стоимость работ, ставка по налогу на добавленную стоимость (далее по тексту НДС), счёт на котором учитывается НДС и оказанные работы. После проведения документа формируются проводки по БУ и НУ.

Как принимаются расходы по аренде строительной техники в 1С

Оформляем документ «Поступление товаров и услуг» указывая в нём вид операции «Услуги».

Вначале заполняем такие поля как: дату и все реквизиты акта оказанных услуг; указываем наименование арендодателя из справочника «Контрагенты»; номер и дата договора, заключенного с арендодателем, выбирается из справочника «Договоры контрагентов».

Переходим к заполнению позиций документа, которые отражены в таблице, указав в ней: содержание полученной услуги, её стоимость и ставка НДС; проставляем счета учёта затрат БУ и НУ.

Затем идём к заполнению поля «Объекты строительства», выбираем наименование объекта строительства, это объект, который будет создан в будущем при капитальном строительстве. Сумма оказанных услуг добавляется к стоимости ОС. Как было указано ранее для примера возьмём административно-управленческое здание. Затем проставляем поля:

После процедуры проведения документа, формируются бухгалтерские и налоговые проводки.

Можно ли в ЗУП 3 вести учет по объектам?

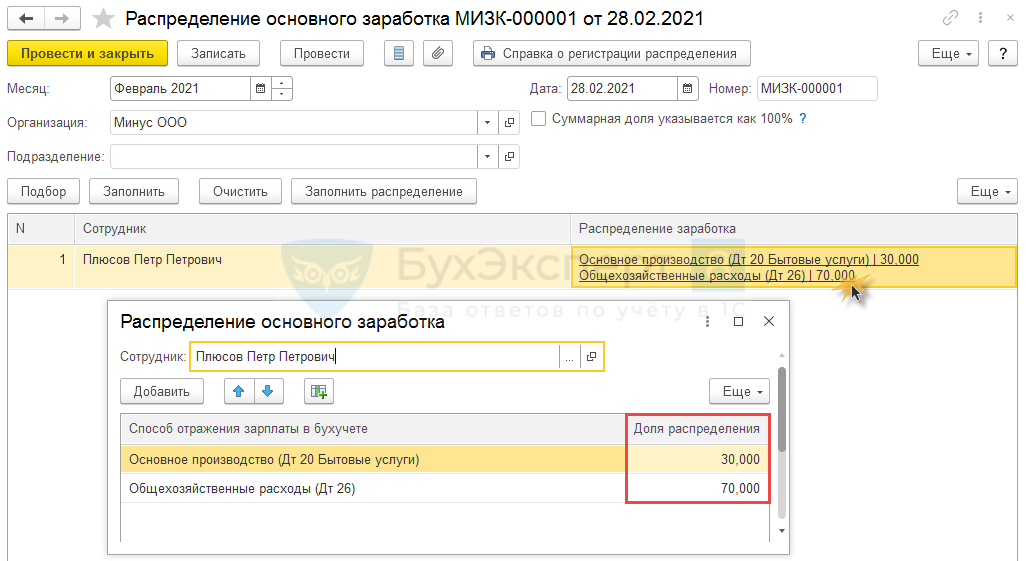

У на строительная организация. Можно ли в ЗУП 3 вести учет по объектам? Например, сотрудник сегодня работает на объекте А, а завтра на объекте Б. И зарплату за эти дни требуется распределить по разным способам отражения.

В ЗУП 3 для такого учета существует 2 варианта.

Вариант 1. Использовать документ «Распределение основного заработка»

Ежемесячно вводить документ Распределение основного заработка ( Зарплата – Распределение основного заработка ).

Однако долю распределения в этом случае придется высчитывать самостоятельно и вводить вручную.

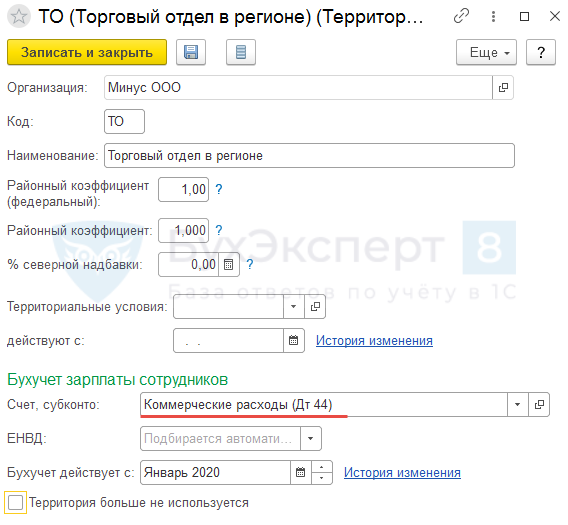

Вариант 2. Использовать механизм обособленных территорий

Подключить механизм обособленных территорий.

Получите понятные самоучители 2021 по 1С бесплатно:

Для каждой территории прописать свой способ отражения зарплаты.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 4,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Спасибо Марине Аркадьевне за вебинар по автотранспорту. Много нужной и важной информации. Очень помогает разобраться нам.

Учет строительства основных средств в 1С: Бухгалтерии

Большинство компаний сталкиваются с тем, что у них есть необходимость построить объект из основных средств. Для того, чтобы это сделать, чаще всего они обращаются к сторонним организациям, а, чтобы обеспечить наибольший контроль за теми, кто выполняет работы, материалы закупают самостоятельно.

Особенно актуально это в тех компаниях, которые занимаются эксплуатацией и управлением жилых домов и прочей недвижимости.

Учет затрат на строительство основных средств

УК собралась улучшить территорию поселка, который она обслуживает. Также им нужно построить детскую площадку, или зимний навес, чтобы хранить оборудование для работы.

Для этого управляющая компания наняла подрядчика на выполнение работ и закупила все необходимые материалы. В этом случае у бухгалтеров организации могут возникнуть резонные вопросы: каким образом организовывается учет торгово-материальных ценностей? Нужны ли документы от подрядчика? Если нужны, то какие документы от него требовать. Как объект ставится на учет? Мы решили показать вам на примере программы 1С: Бухгалтерия как это все оформляется и делается официально и правильно.

Например, у вас есть договор, пункт в котором звучит примерно следующим образом:

В данном случае заказчик учитывает не только свои затраты на материал, но и стоимость работ подрядчика, именно поэтому общая стоимость будет складываться из этих двух факторов и будет намного выше, что не всегда выгодно.

Следующий шаг – это закупка торгово-материальных ценностей, которые могут понадобится для строительства, а также их дальнейшая передача подрядчику. Чтобы отразить эту операцию в программе 1С: Бухгалтерия есть два метода:

Мы сейчас расскажем о преимуществах и недостатках обоих способов на примерах.

Ведение учета по отраслевым стандартам

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

Через учет ТМЦ

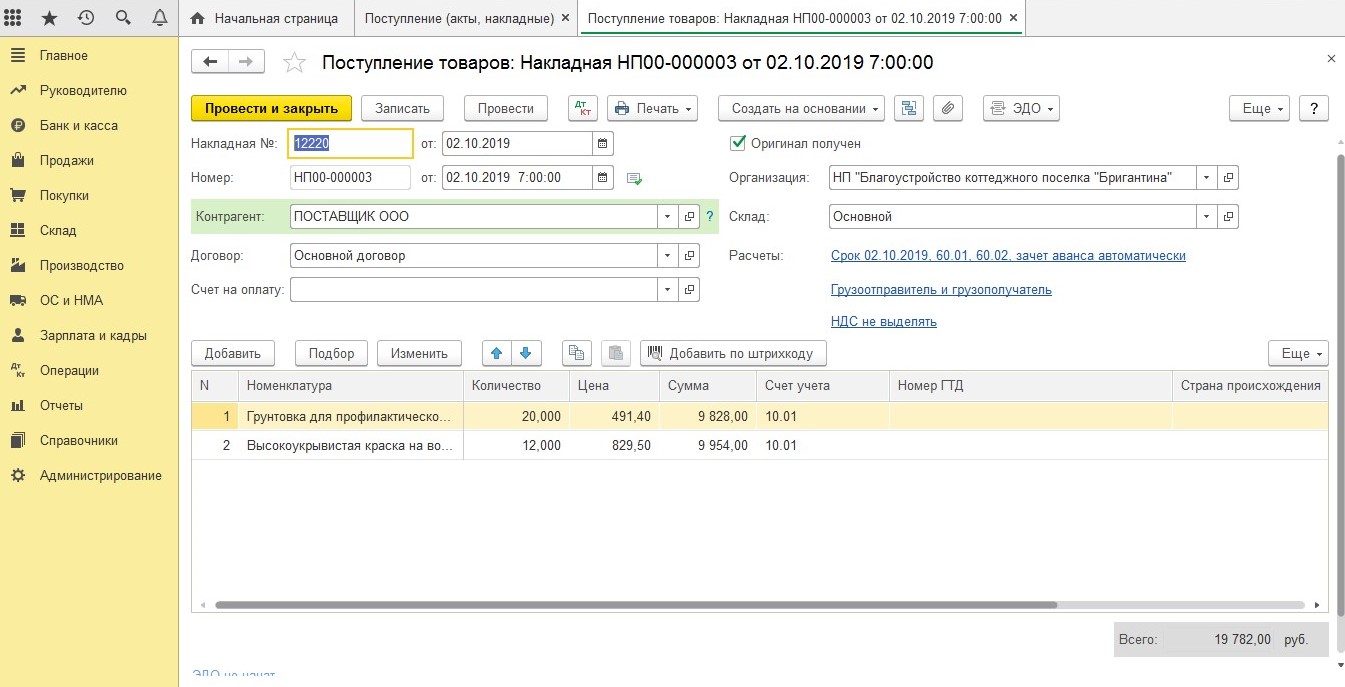

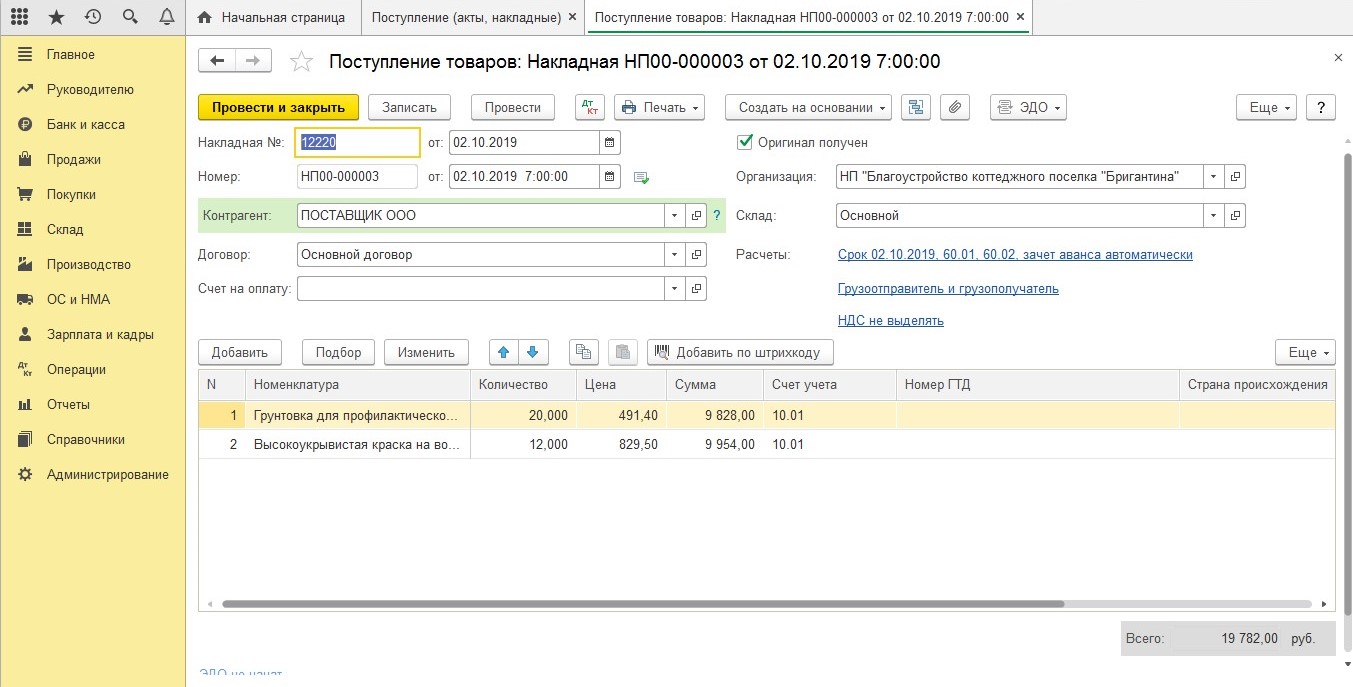

Итак, допустим заказчик покупает необходимые материалы и оформляет приход на свое складское помещение.

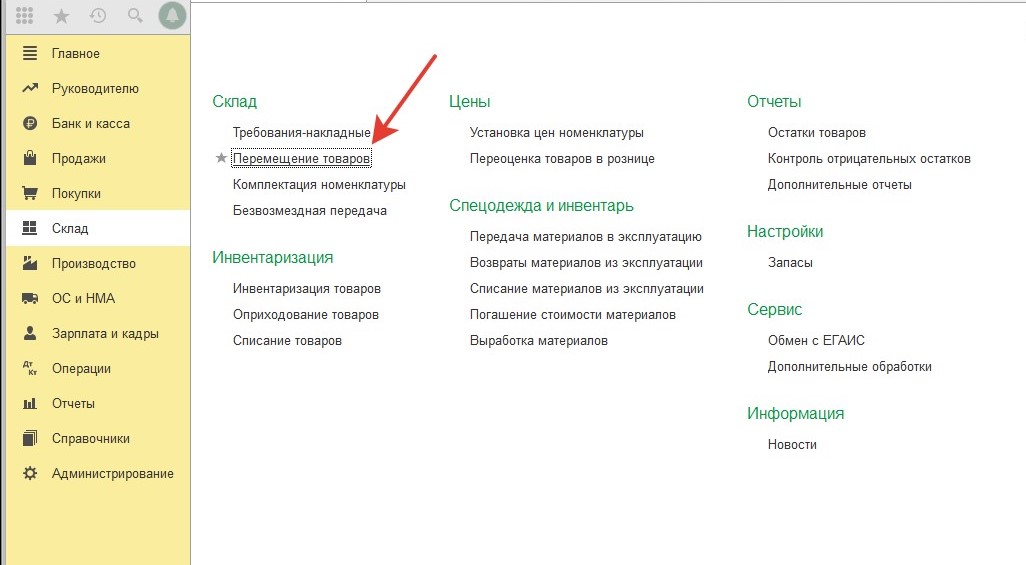

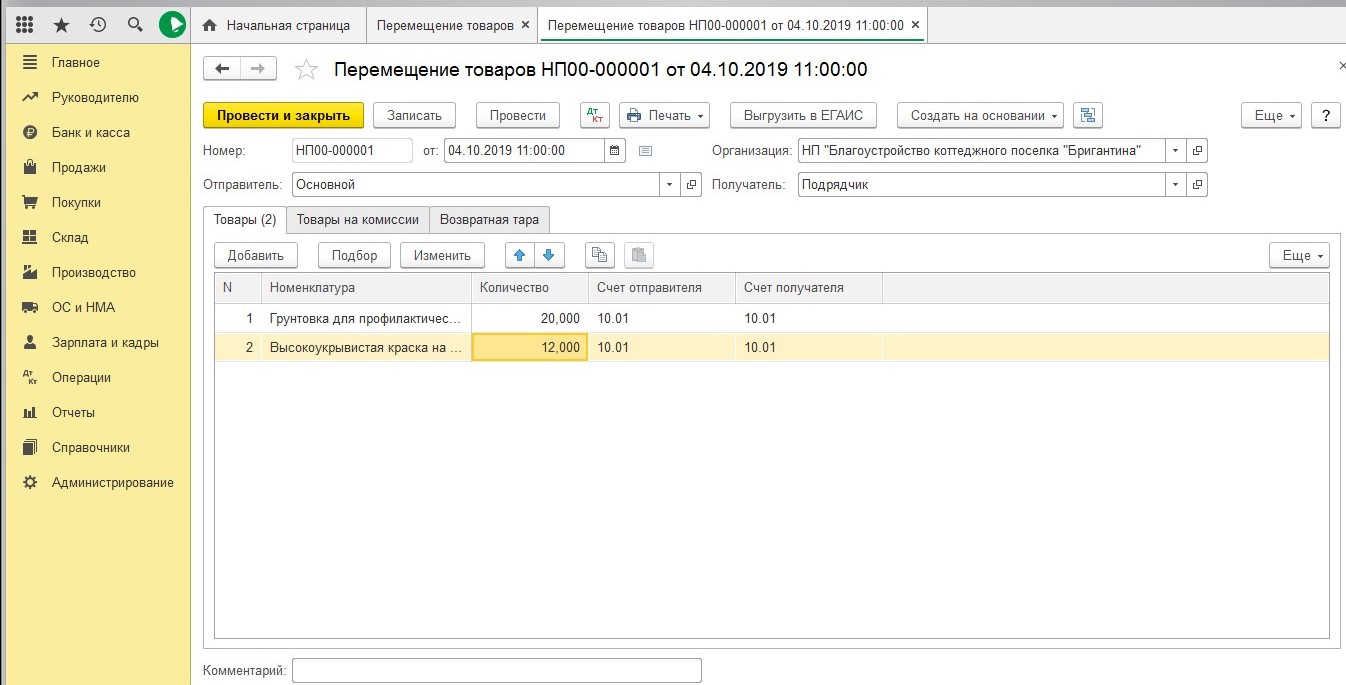

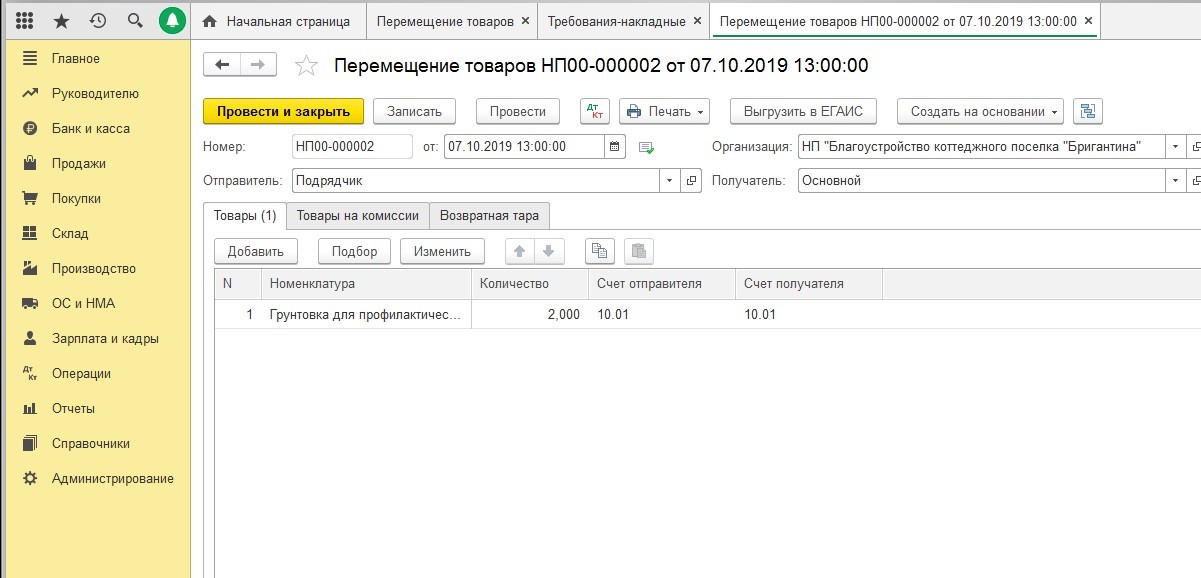

Теперь ему надо отобразить передачу ценностей Подрядчику, а значит под это нужно завести склад, который назовете «Подрядчик».

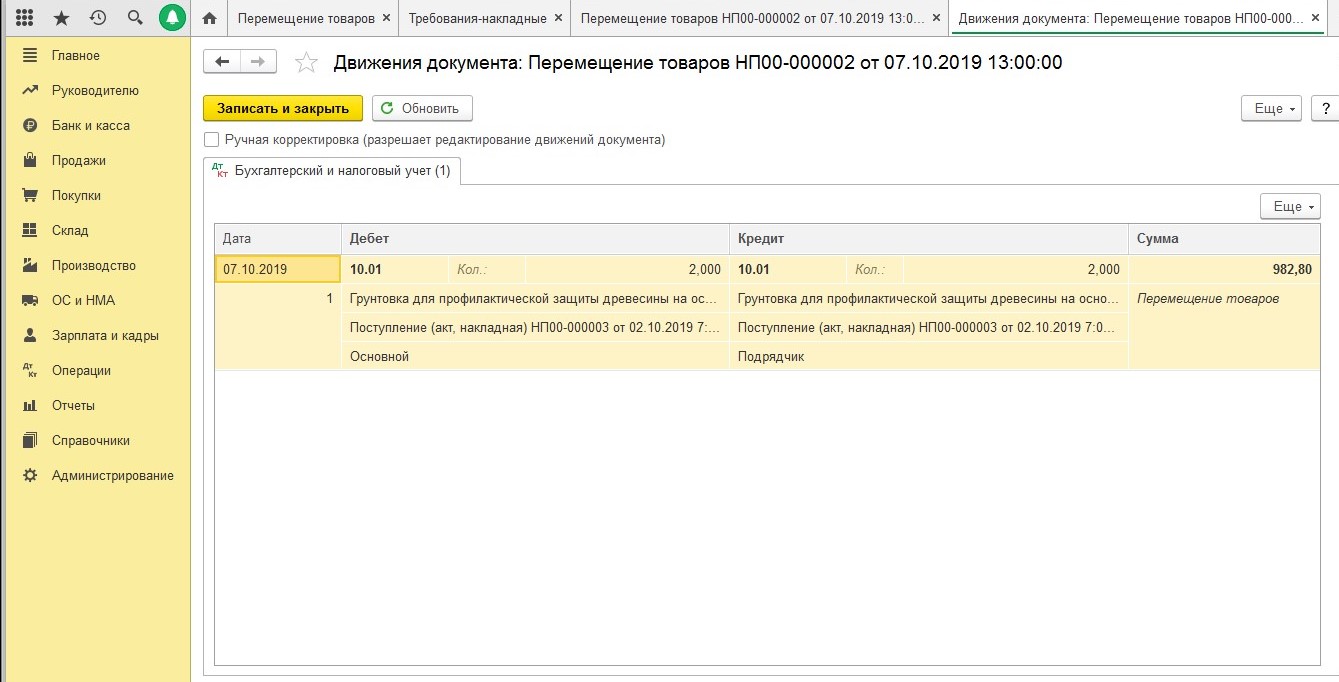

Сама передача материалов будет оформляться через специальный документ, который называется «Перемещение товаров».

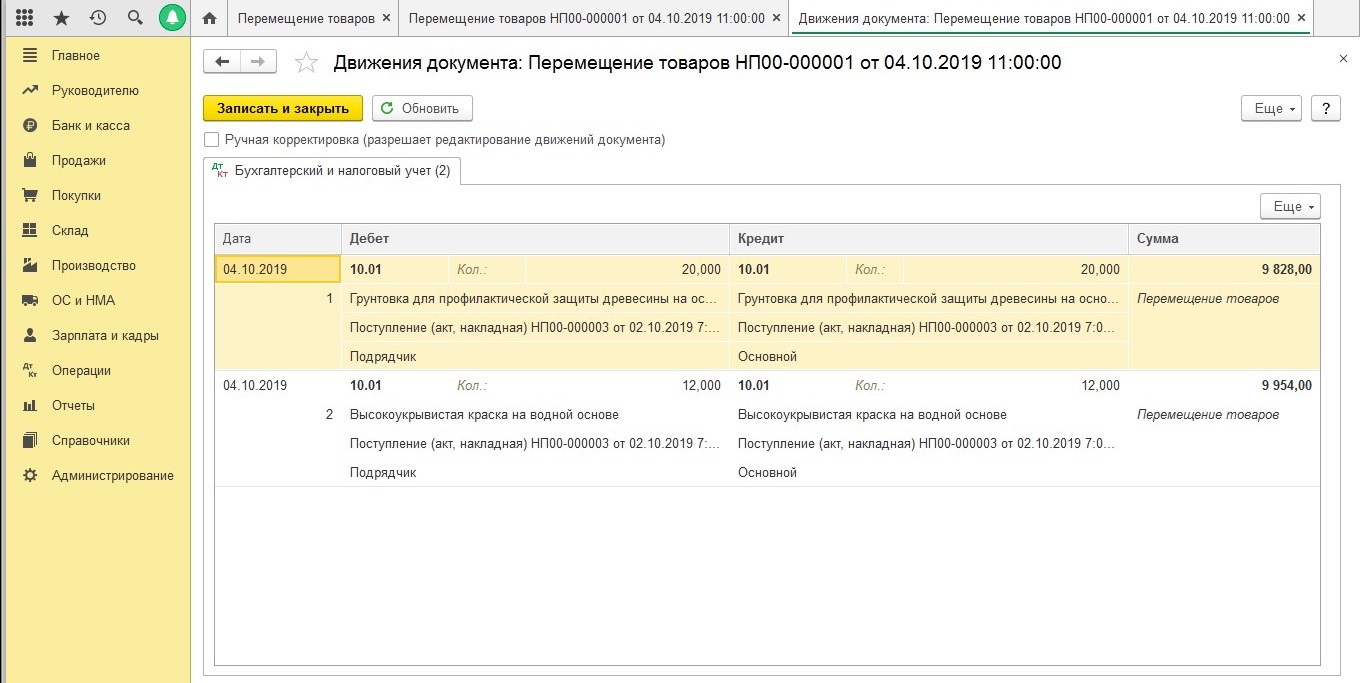

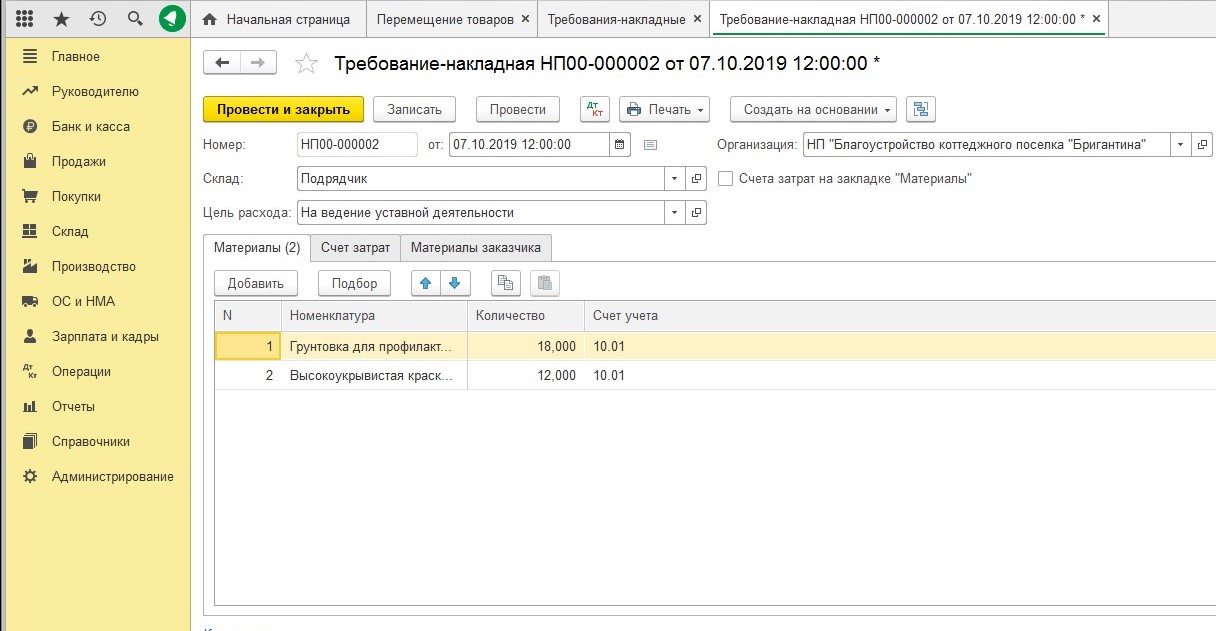

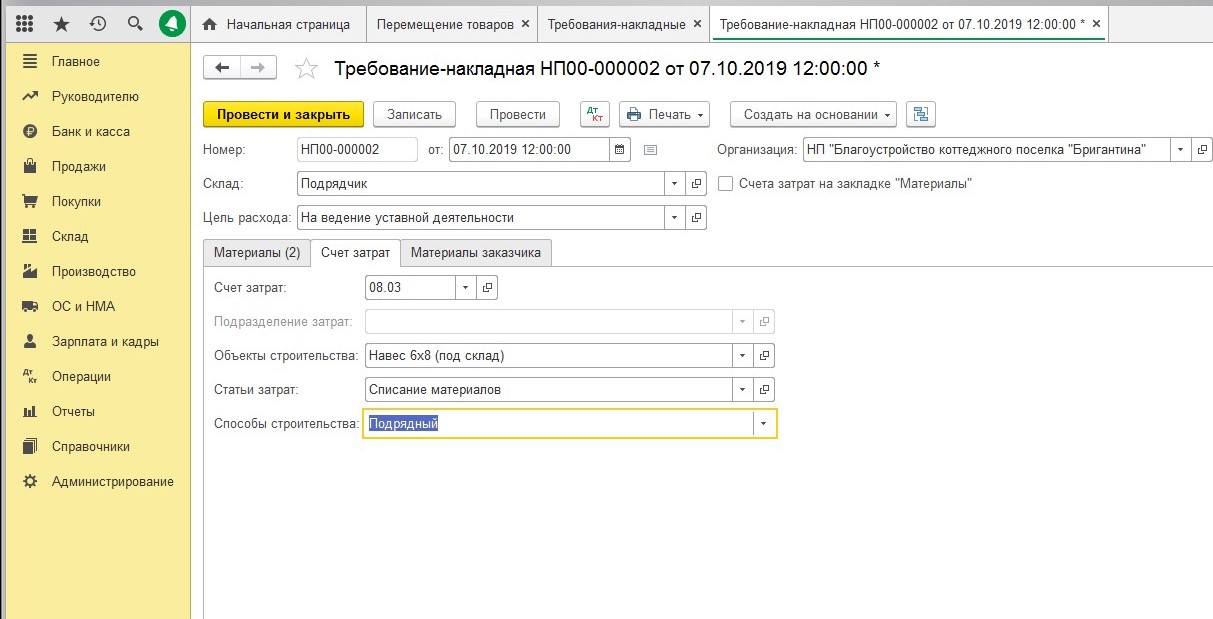

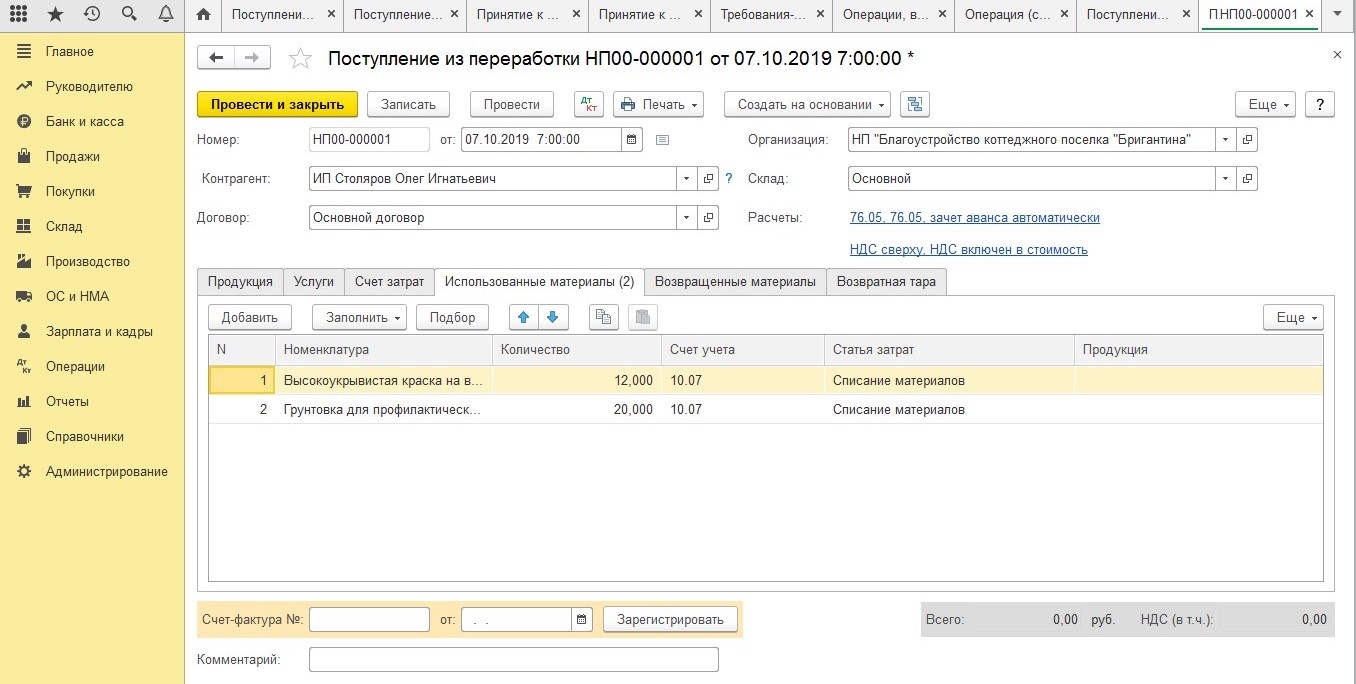

Единственный минус такого способа в том, что документы не выдаются в печатной форме М-15 и если он вам нужен будет, то его придется создавать вручную. Когда ваш контрагент отчитается о том, куда и сколько материала он израсходовал, вам нужно будет собрать все затраты в документе «Требование-накладная».

Если у вашего контрагента остаются какие-то не расходованные ценности, то их нужно оформлять обратно на ваш склад через документ, который называется «Перемещение товара».

Этот способ довольно неплохой для тех, кто не хочет заниматься ручной корректировкой, однако чаще всего используют второй способ, о котором мы напишем ниже.

Через специальный документ «Передача сырья в переработку»

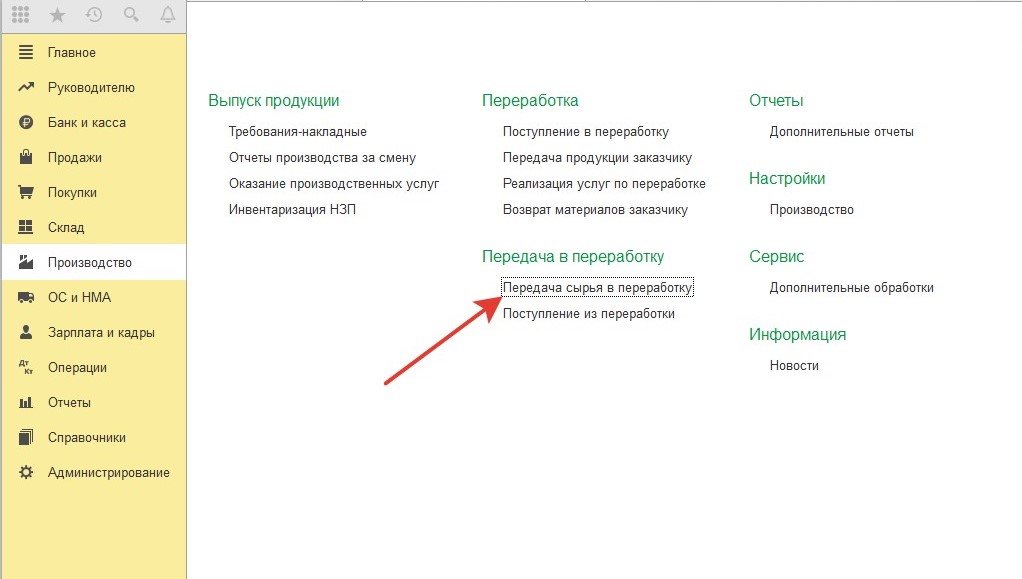

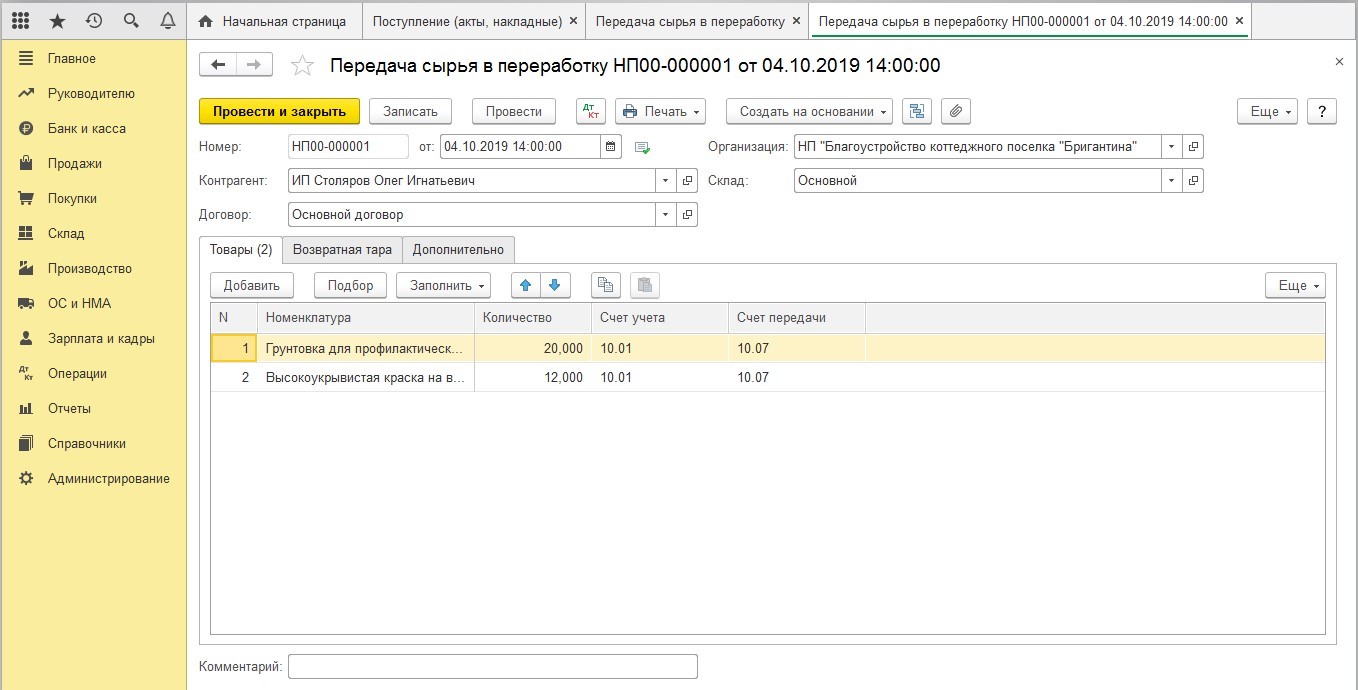

Заказчик занимается закупкой материалов и приходуем материал на свой склад, как и в первом способе.

Далее вы передаете ценности торгово-материальные ценности подрядчику и оформляете документ «Передача сырья в обработку».

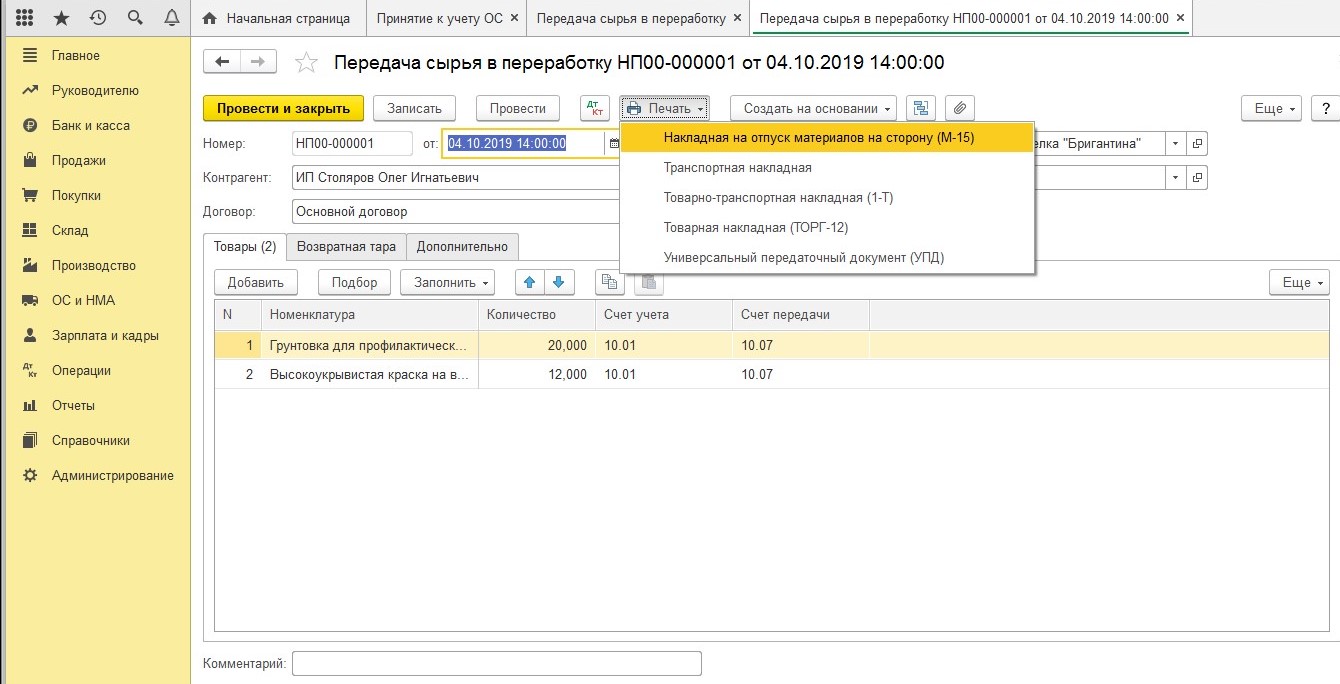

В качестве документального подтверждения вам будет выдана печатная форма документа М-15.

Советуем распечатать эту форму в трех вариантах: один экземпляр для вашей фирмы, второй для кладовщика, а третий вы отдаете своему контрагенту.

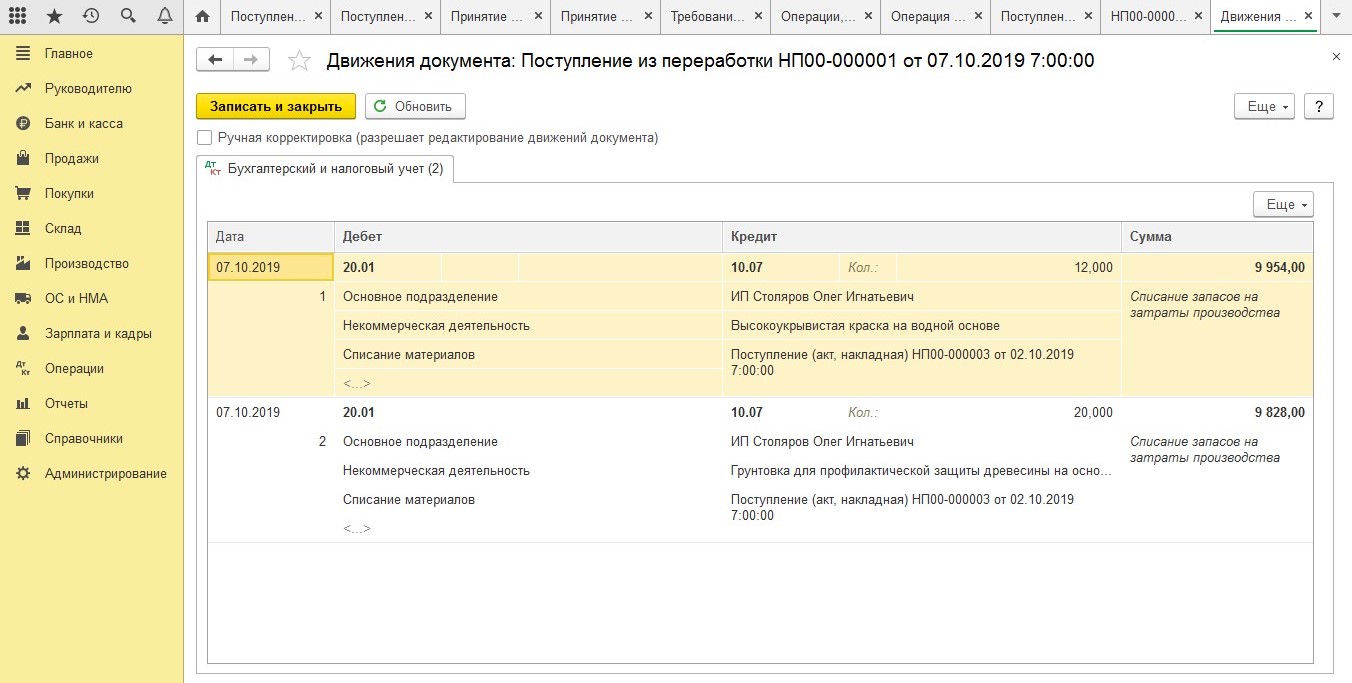

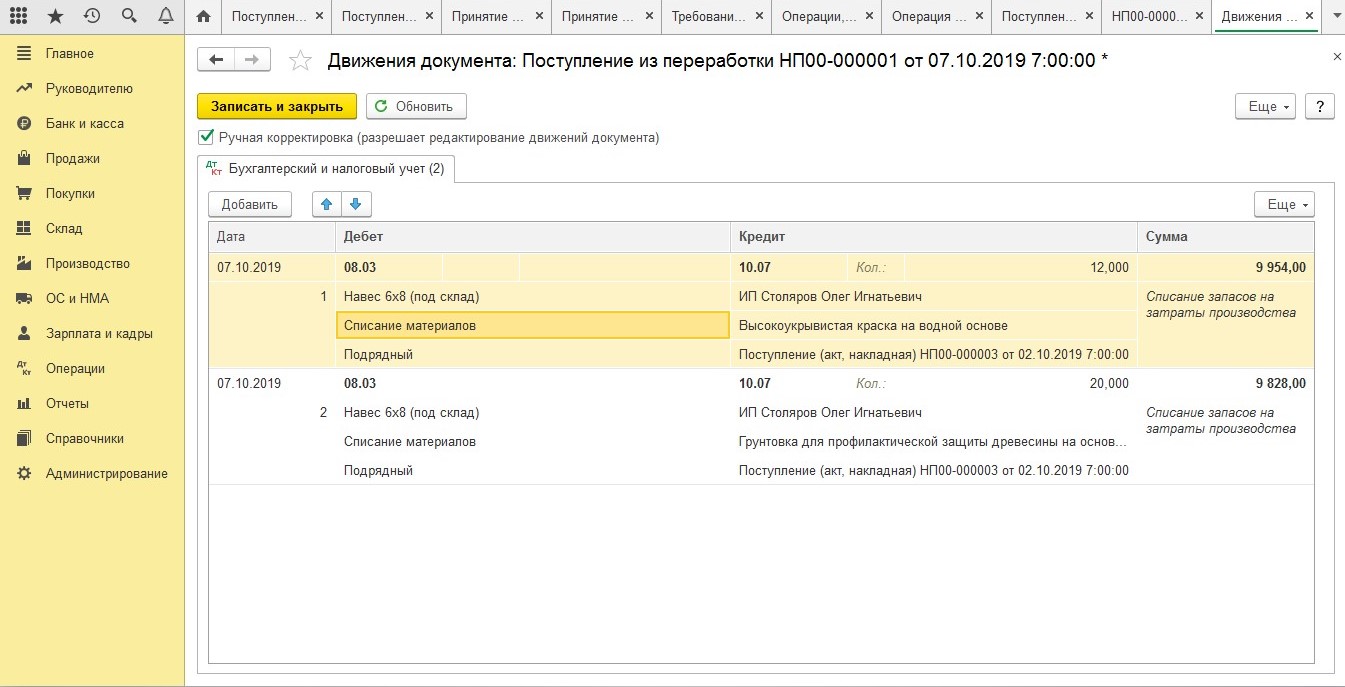

Как только ваш контрагент потратит все ТМЦ и предоставит бухгалтеру Акт, то бухгалтер списывает материалы на счет 08. Делается это в режиме ручной корректировки, так как типовой документ не предусматривает использование формы 08.

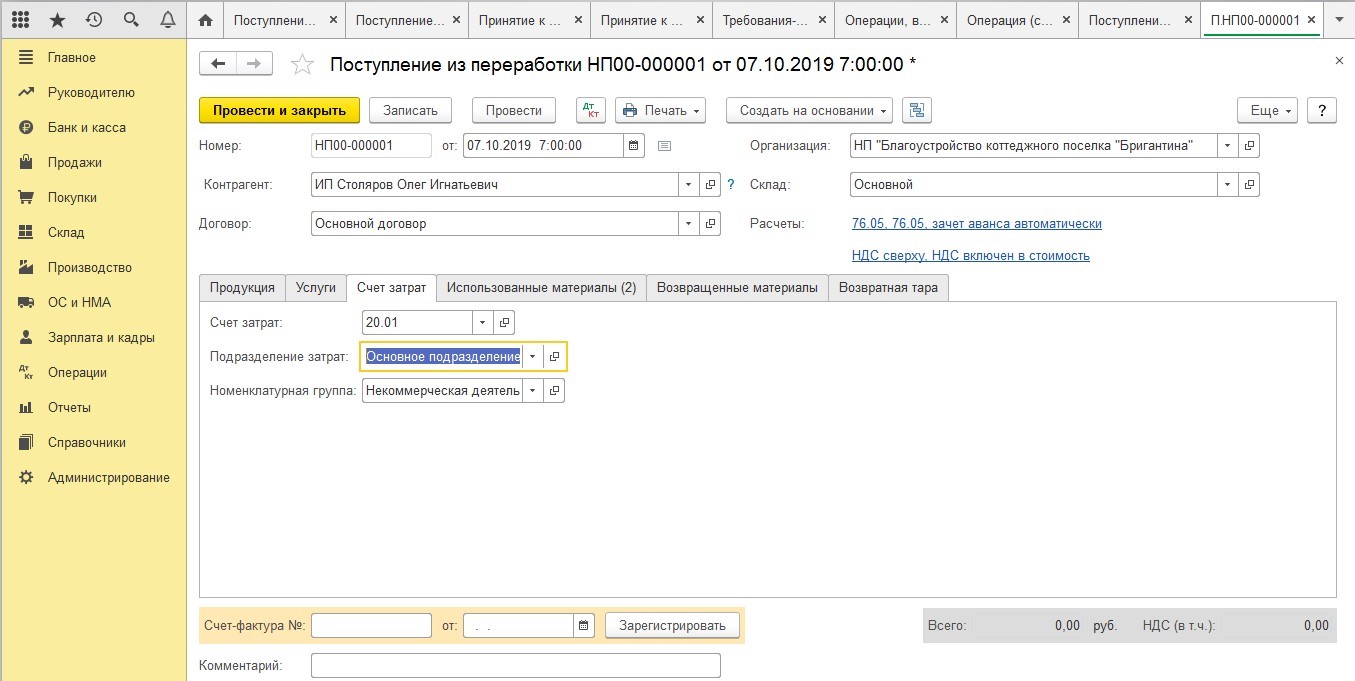

Второй способ удобен для тех, кому важна печатная форма накладной М-15. В данном методе она выдается автоматически, но есть и свои минусы, а именно корректировка проводок.

Поступление объектов строительства

Независимо от того, какой вы выбрали способ, следующая последовательность будет всегда одинаковой. Все затраты, которые вы собрали на счете 08, формируются в стоимость построенного объекта. После того, как работы будут закончены, подрядчик должен предоставить вам акт приемки-сдачи объекта и на основании этого акта вы должны будете сформировать документ, который называется «Поступление объектов строительства».

Последний этап – это принятие объекта, который был построен, на учет.

В таком случае, сумма за объект будет складываться из стоимости самих работ, а также материалов и давальческих материалов.

Учёт основных средств в 1C

Для начинающего может показаться, что пользоваться программой 1C 8.3 очень сложно и ничего не понятно, но на самом деле всё обстоит совершенно наоборот. Данное ПО имеет полностью дружественный к пользователю интерфейс, значительная часть функционала в котором интуитивно понятна. И как для руководителей, так и для офисных работников пользоваться будет совсем несложно. В данной статье последовательно рассмотрим со скринами-примерами учёт основных средств в 1С.

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

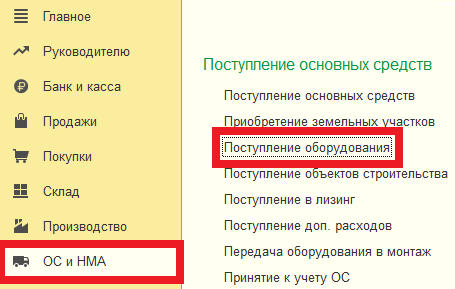

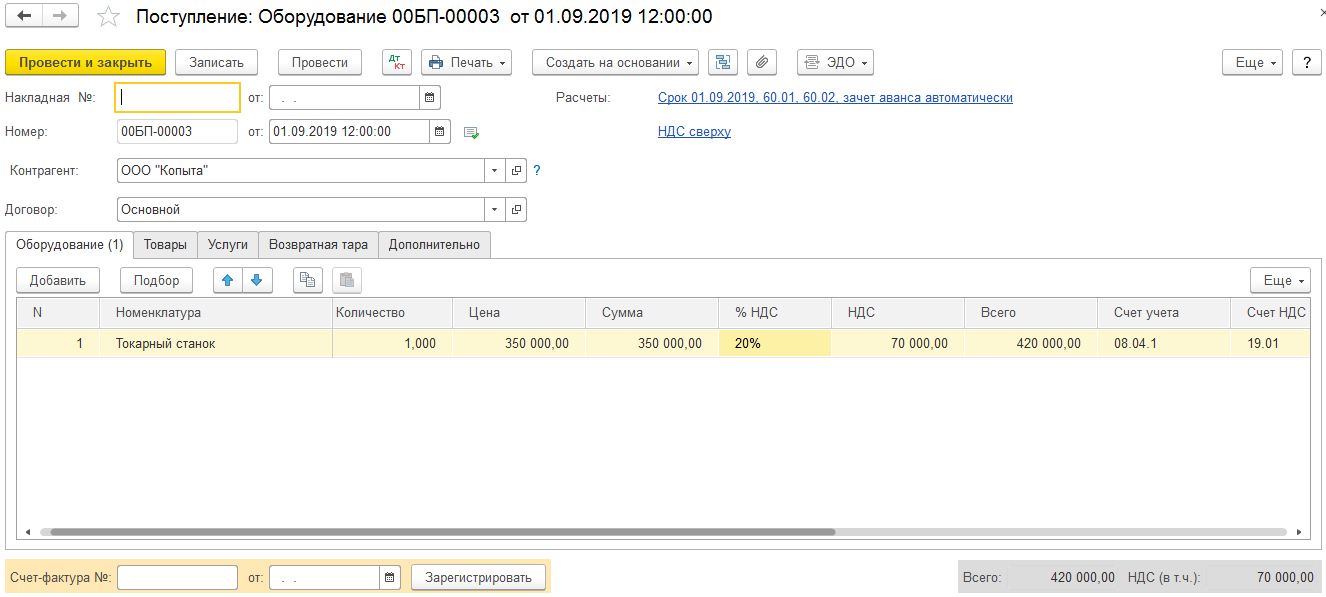

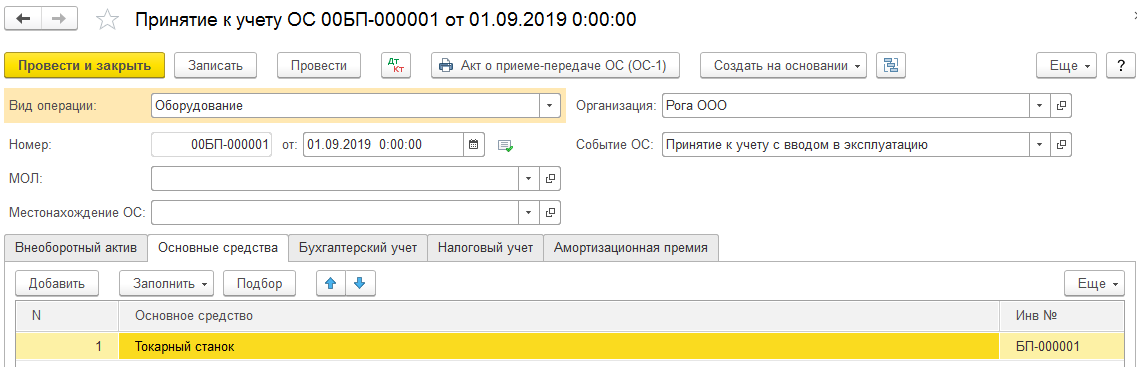

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

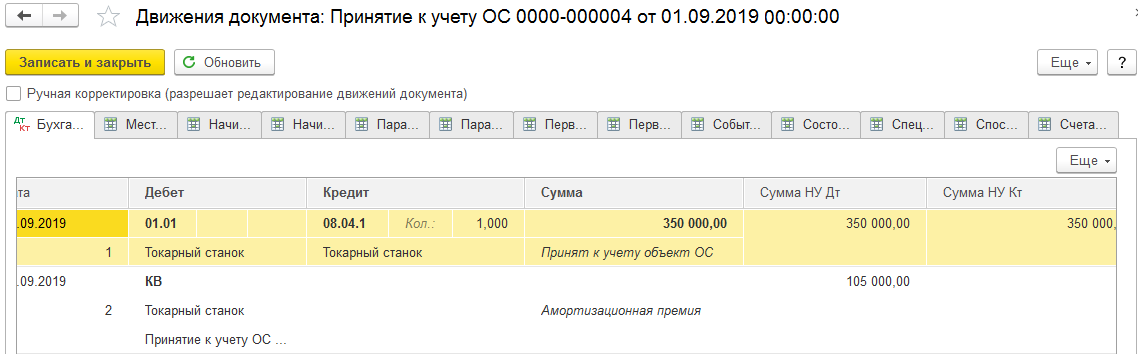

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

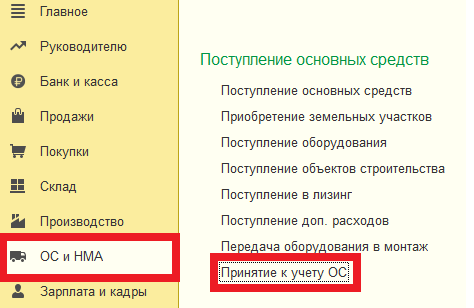

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

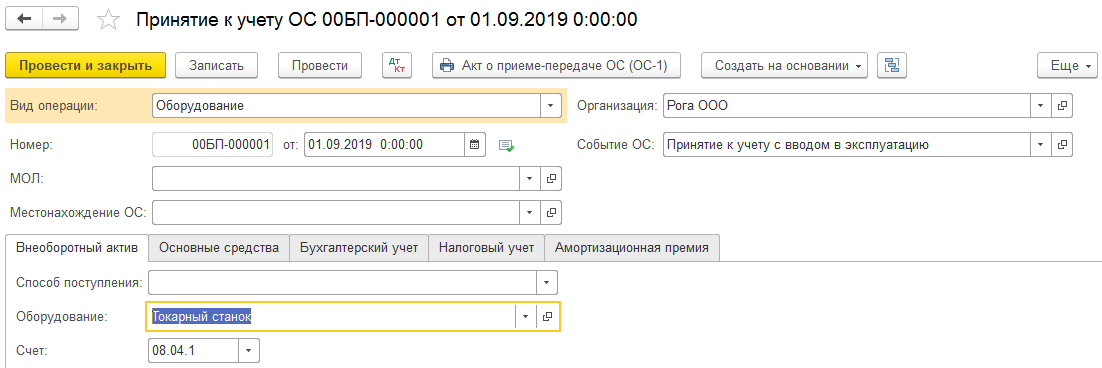

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

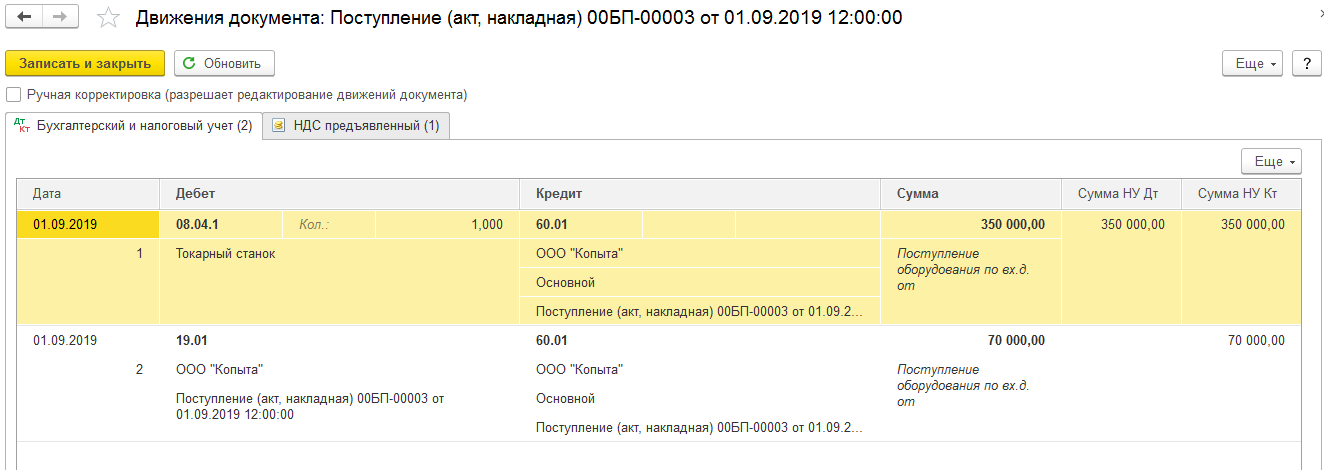

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

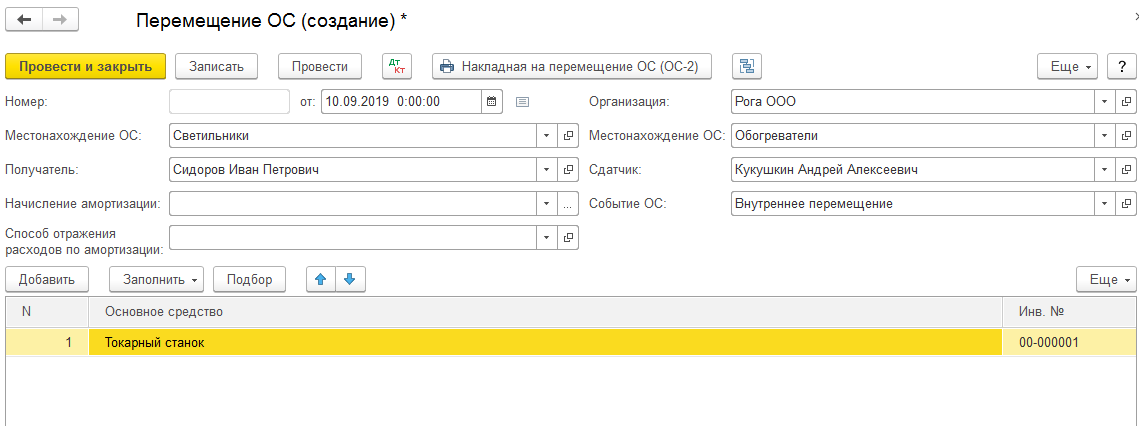

Перемещение основных средств в 1С

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

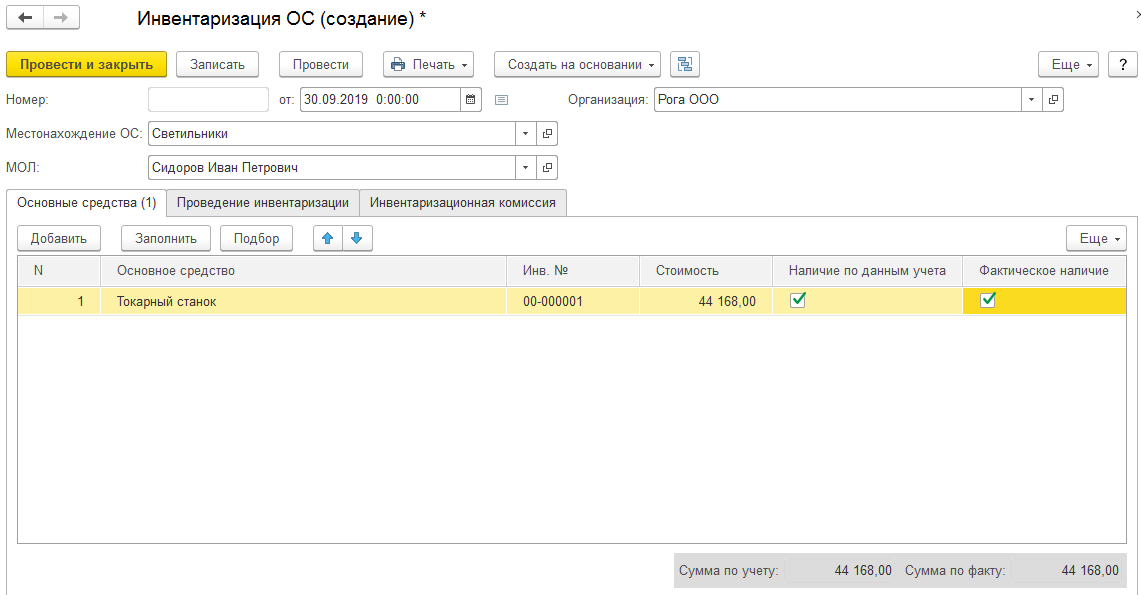

Инвентаризация основных средств в 1С

Так же и инвентаризация имеет мало отличий, если сравнивать с аналогичной операцией, проводимой с товарами. Только, опять же, вместо склада нужно указать подразделение. Там, где таблица, нужно будет отметить не количество, а признак, что основное средство есть.

Когда в учёте не отмечено основное средство, но на деле имеется, то нужно сделать по инвентаризации документ принятия средства к учёту. А если оно, наоборот, указано в учёте, но на деле отсутствует, нужно его списать.

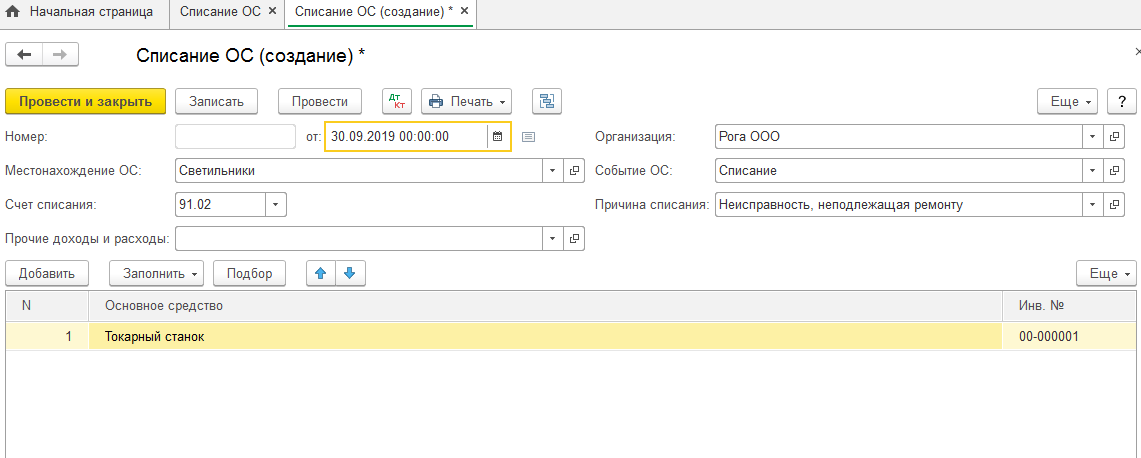

Списание основных средств в 1С

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

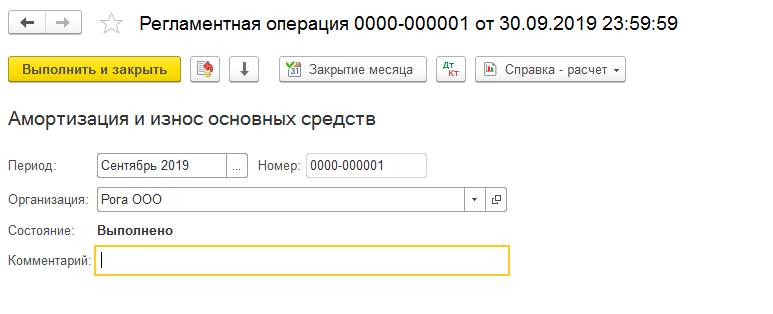

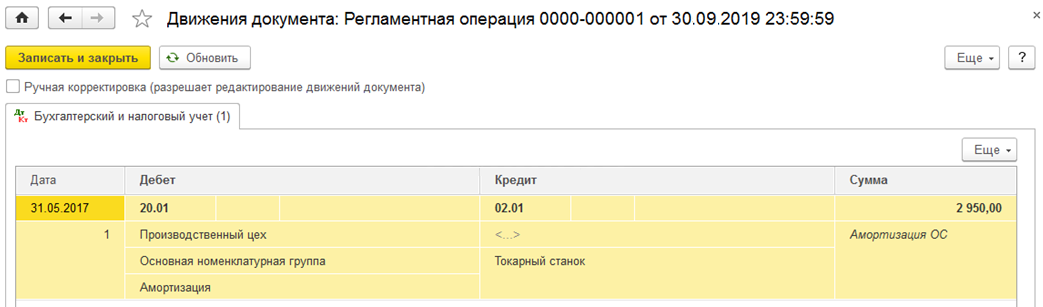

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример. Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Прочие документы учета основных средств

В меню «ОС и НМА» легко найти и остальные документы, связанные с поступлением и учётом. Модернизация, передача в аренду, монтаж и т. п.

Подробнее см. скрин.