Как я поменял свое отношение к кредитам. И ни разу не пожалел о первом кредите!

Сейчас же я стараюсь все что дороже хотя бы трети моей месячной зарплаты покупать именно в рассрочку.

Но обо всем по порядку

До ноября 2014 года мое мнение было неизменно.

Именно до этого момента я работал на складе, получал неплохие деньги на тот момент, от дома до работы всего 15 минут на маршрутке. Вот только отношения внутри коллектива были мягко говоря натянутыми, из за каждого рубля (оплата сдельная) готовы были друг другу перегрызть глотки, и меня это не устраивало. Надо было что то менять.

И выбор пал на новенький Солярис АТ 1.6 Comfort.

Посчитав все платежи, страховки и доп оборудование в виде сигнализации, ковриков и прочей мелочи, все это было упаковано в кредитный договор, по которому ежемесячный платеж составлял 16 тысяч рублей. Ровно на такую же сумму зарплата на должности торгового представителя была больше чем на складе.

Из допов так же было зеркало со встроенным видео регистратором и камерой заднего вида, на стоимость которого и была сделана скидка менеджером автосалона, которого в наличии не оказалось.

Счастливый от новой покупки я выехал из салона. Поставил авто на учет и в тот же день завез ПТС в кредитный отдел.

Не прошло и недели как произошло событие, которое назвали «Черным вторником 2014». Многие помнят этот день, когда валютное состояние начало резко дорожать.

Многие предприятия остановили работу, автосалоны, соответственно, продажи авто. А после начала продаж цены были проиндексированы и цена на ту же комплектацию была в районе 800 тысяч рублей.

Так что практически переплата за 5 лет составила в район 180 тысяч или же 3000 в месяц. Или же 7% годовых. И при таких условиях можно сказать что получилась практически рассрочка.

Смысл в кредите есть только если покупаешь действительно дорогие вещи, которых у тебя нет. То есть я понимаю что можно взять машину в кредит, но брать примерно 50% за рубли, остатки в кредит, ибо ежемесячный платеж не так сильно напрягает. Считаю самой бесполезной тратой телефоны в кредит, мало того что суммы переплат приличные, ещё и вещь не относится к товарам первый необходимости.

Коммерсант от бога просто.

Все банки на хую повертел.

Автор просто красавчик.

Неправильно: Прочитав твой текст, у меня сукровица из глаз выступила.

Правильно: После прочтения твое текста мои глаза закровоточили.

Правильно: Прочитав твой текст, я заметил сукровицу в своих глазах.

Потребительские кредиты в СССР

Автор: Владимир Герасименко.

Недавно в одном личном обсуждении я неосторожно заявил, что кредит в СССР был слабо развит. Логичное, на первый взгляд, утверждение разбилось о реальность: потребительское кредитование в СССР было развито. Не так сильно, как в капстранах, но всё же.

Причины возникновения потребительского кредита в послевоенном СССР прозаичны: в стране, разрушенной войной, население жило очень бедно. Восстановление страны и поддержание военного паритета с бывшими союзниками обходилось очень недёшево и чем-то приходилось жертвовать. Тем не менее, в конце 50-х перед руководством страны встал вопрос просто катастрофического отставания населения по обеспеченности бытовой техникой: когда в США на 100 семей было 99 холодильников, в СССР – 16, 99 радиоприёмников в США и 69 в СССР, 81 стиральная машинка в США и 35 в СССР. Про автомобилизацию страны же и вовсе без слёз говорить было сложно. Разрыв этот был вызван не только недостаточным выпуском продукции в СССР, но и стоимостью товаров, делавших их недоступными для значительной части населения. Разворачивание новых предприятий по производству бытовой техники тем не менее не решало проблемы: новая техника пылилась на складах магазинов, и те просто отказывались заказывать новые партии. Несмотря на искусственность и подчас нелогичность ценообразования в СССР, значительно снизить цену было невозможно без значительного удара по экономике, в том числе и из опасения вызвать ажиотажный спрос, который превысит предложение. Поэтому в конце 50-х правительство СССР задумалось над стимулированием спроса через кредитование населения.

Кредит в советской экономике был к тому моменту хорошо известен. Во-первых, он вполне легально существовал в период НЭП, во-вторых, отношения государства и объектов народного хозяйства строились в том числе и на кредитной основе: государство выделяло ссуды под небольшой процент заводам и колхозам на модернизацию средств производства. Идея распространения кредитных отношений на население была поддержана в законе «О продаже рабочим и служащим в кредит товаров длительного пользования». Что же представлял собой советский кредит?

Во-первых, сразу стоит оговориться, что видов кредита было два: собственно кредит (менее распространен) и рассрочка. Отличались они лишь тем, что кредит выдавался в сберкассе в виде чека на определённую сумму, а рассрочка оформлялась прямо в магазине. В первом случае человек приходил в сберкассу, показывал справку о доходах за 3 месяца и получал чек на сумму, не превышающую четырёх месячных доходов на срок от 12 до 24 месяцев под 1-2% годовых, но с условием, что обязательный месячный платёж не будет превышать четверти от зарплаты. Если ты студент, инвалид или пенсионер, т.е. у тебя нет работы – извини, но тебе кредит закрыт. Чек этот нельзя было обналичить напрямую, а только купить на него товар из определённых в законе категорий. Отличием рассрочки от кредита будет только то, что промежуточного звена в виде получения чека на сумму нет и покупатель сразу в магазине оформляет кредит на товар.

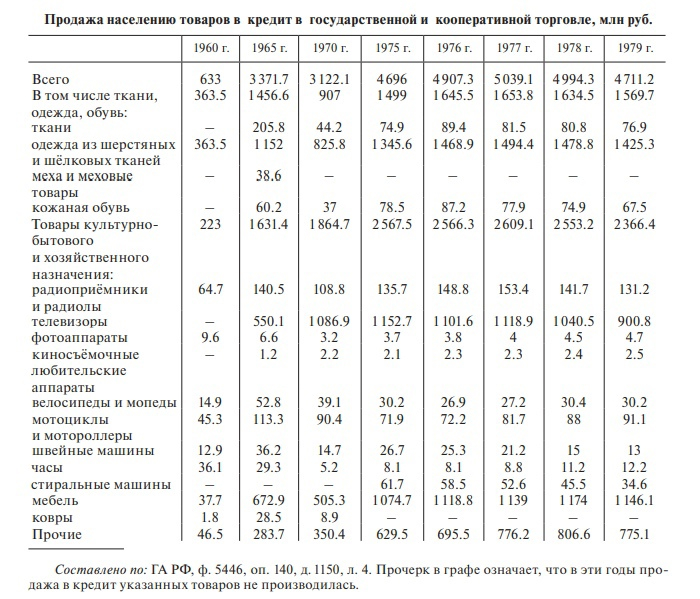

Список групп товаров, отпускаемых по кредиту, был строго определён в законе и регулярно пересматривался в зависимости от покупательной активности, появления новых товаров или насыщения товарами потребителей. В этот список входили непродовольственные товары народного потребления со сроком годности не менее шести месяцев: одежда, бытовая техника, мопеды, мотороллеры, автомобили. В разное время число позиций было разным: в 60-е их было порядка 70, а в 80-е в связи с переходом части товаров из категории роскоши в категорию обыденных их стало всего 30 (например, были исключены мопеды и мотороллеры). Отдельно отмечу, что продуктов питания кредитование не касалось. Даже несмотря на то, что в первые годы рассрочка была доступна далеко не во всех магазинах, она вызвала значительный интерес у населения. Не от хорошей жизни на протяжении всего времени существования системы самыми большими объёмами покупок с использованием кредита обладали обувь, одежда и ткани (от 30 до 50%). Тот факт, что именно одежда занимала до 50% всего объёма потребкредитов даже в благополучные 70-е, говорит о сложностях с её покупкой у значительной части населения: если предположить, что в 1970 году каждый покупатель брал вещей на 200р (2 средние зарплаты), то выходит, что кредитом на одежду воспользовались 7 500 000 человек, к сожалению точных цифр числа пользователей кредитом нет. Общий же объём кредитования населения в 1960 году уже достигал 3,3 млрд рублей, а в 1979 – 4,7 млрд рублей, что составляло 3% от оборота народной торговли.

Одной из ключевых особенностей потребительского кредита в СССР была его социальная ориентация. Кредит выдавался только один и, не выплатив предыдущий, новый получить было нельзя. Целью кредитования было обеспечить насыщение бытовой техникой и одеждой народа. Но средства достижения цели постоянно пересматривались. Списки товаров, доступных к покупке в кредит, могли изменяться для стимулирования спроса отдельных категорий товаров в ущерб другим, которые, по мысли экономистов, уже не актуальны. Таким образом, например, из списка могли исключить популярную модель радиоприёмника, потому что другие модели не пользовались таким спросом и это создавало перекос в прибыльности предприятий.

Но была и ещё одна проблема, куда более серьёзного характера. Так как большая часть потребкредитов выдавалась через магазины, то и взиманием средств занимались именно магазины. В идеальном случае работнику даже не нужно было самому приходить каждый месяц в магазин с очередным платежом — к нему на работу поступал расходный ордер и по нему с зарплаты списывались средства в счёт магазина, выдавшего кредит. Удобная схема, но с кучей своих нюансов. Во-первых, для магазинов это требовало создания развитого бухгалтерского отдела, занимающегося оформлением кредитов и их сопровождением, что, в зависимости от объемов кредитования, выливалось в наценку от 1 до 4% годовых к телу кредита на его обслуживание. Во-вторых, так как никто кроме магазина взысканием долгов не занимался (а идти в суд из-за долга по кредиту было сопряжено с ещё большими финансовыми затратами), то магазины оказывались в очень уязвимом положении.

В случае смены работы, смерти или недобросовестного исполнения кредитных обязательств магазин попросту вынужден был списывать этот долг, так как никаких разумных механизмов его взыскания не было. Это, в свою очередь, вызывало подозрительность и отказы по надуманным поводам, если продавцам клиент казался потенциально неплатёжеспособным. И даже так ежегодный объем просроченных платежей исчислялся примерно двумя млрд рублей в 70-80-е, из них 1-1,5 млрд ежегодно же списывались в убыток. Т.е. от трети до половины кредитных средств попросту не возвращались. Причём, к сожалению, не вполне ясно, а за чей счёт и как покрывались эти недосдачи в самих магазинах. В любом случае, за недобросовестных граждан в конечном счёте платили добросовестные. Регионы с наибольшей просрочкой по кредитам, что характерно, можно легко угадать и сегодня.

Тем не менее, свою основную функцию потребкредит выполнил: возникли условия для создания спроса у населения на бытовые товары, оживления торговли и насыщения квартир бытовой техникой. Сдерживающим фактором для развития кредита было то, что уже в 70-е наметились дефицитные явления в экономике, и по некоторым категориям товаров, доступных в кредит, самих товаров в магазинах могло не быть. Кроме того, отсутствие механизмов взыскания задолженности делало данный вид кредита не очень привлекательным для магазинов, а потому, как только магазины стали в первую очередь заботиться о собственной прибыли, то и потребкредит в виде рассрочки почти полностью вымер. Также недостатком было и то, что кредит нельзя было тратить по своему усмотрению, что вызвало появление черного рынка кредитования и спекуляций, когда кредитный чек или товар купленный в кредит выкупали по более низкой цене, тем самым человек получал на руки живые деньги, которые можно было потратить уже на что угодно. Был, конечно, вариант пойти в кассу взаимопомощи на работе, но во-первых, чтобы стать её участником нужно было платить ежемесячно добровольные взносы (0,5% от зарплаты), во-вторых, получить на руки можно было не больше месячной зарплаты, в-третьих, тут всё сильно зависело от отношений с профсоюзом, который эту деятельность курировал. Поэтому потребкредит оставался одним из основных способов покупки товаров народного потребления при недостаточном доходе.

Источник: Елена Твердюкова «Продажа товаров в рассрочку как вид потребительского кредитования в СССР (конец 1950-х – 1980-е гг.)»

Автор: Владимир Герасименко (@Woolfen).

А ещё вы можете поддержать Кота советским рублём, за что мы будем вам благодарны.

Яндекс-Юmoney (410016237363870) или Сбер: 4274 3200 5285 2137.

Подробный список пришедших донатов вот тут.

Подпишись, чтобы не пропустить новые интересные посты!

Когда-то я написал статью о том, чем занимается финансовый управляющий сразу после введения процедуры: Банкротство: что делает финансовый управляющий, пока вы спите. Акт первый, выявляем ваше имущество. Вкратце: делает запросы в госорганы, ему приходят ответы. Всё ваше имущество и все ваши сделки как на ладони.

Так как в нашем регионе ограничения и нерабочие дни ввели с 25 числа, людям делать нечего, стали они ходить ко мне на консультации. У двоих из трёх человек в последний год были совершены сделки: одна «подарила» машину, дабы не отобрали. У второго сестра купила машину на его имя, при наличии долгов перед банками.

Несколько месяцев назад закончил процедуру банкротства человека, который перед началом процедуры переоформил своё единственное жильё на безработную дочь по договору купли-продажи, дабы его не потерять. Всё это было задолго до определения Конституционного суда, разрешившим реализовывать роскошное жильё. В то время, когда даже дворец, будучи единственным жильём, был неприкосновенен.

При этом люди, возможно, в глубине души надеясь на такую возможность, спрашивают: а что, если я продам эту машину брату/свату/маме? А по заниженной цене? А если не продам, а подарю?

После чего начинаются нудные объяснения, почему не прокатит.

Начнём с самого главного тезиса: сделки, совершённые за последние три года до подачи заявления о банкротстве, оспоримы. Финансовый управляющий вправе их оспорить.

Давайте рассмотрим ситуации на примере автомобиля.

Что бы успешно оспорить сделку, нужно, что бы сошлись несколько условий: аффилированность, платёжеспособность, ущерб кредиторам, равноценность.

Допустим, вы подарили автомобиль. Сразу встаёт вопрос: почему вы, будучи имея задолженность, так просто избавляетесь от имущества, которое могли бы направить на погашение задолженности? Сразу имеется и ущерб кредиторам, и отсутствие равноценного встречного исполнения.

Хорошо, вы не подарили, а якобы продали автомобиль по договору купли-продажи, в котором прописана цена, близкая к рыночной. Опять вопрос: где деньги, Зин?

Можно направить >50% на расчёт с кредиторами (и лучше не с одним, а в равной степени со всеми, иначе можно усмотреть ущерб остальным кредиторам), остальные траты прикрыть жизненными потребностями, лучше чеки какие-нибудь предоставить, и тогда с высокой долей вероятности суд откажет в оспаривании сделки. Но и для должника финансовый смысл такой операции будет ниже, изначально ведь хочется сохранить всю машину и не платить ни копейки.

Имеется одна схема сохранения автомобиля, которой пользуются особо ушлые: заключается договор займа с залогом автомобиля с другом (не с родственником, так как сразу всплывает аффилированность), пишутся расписки о внесении 3-4 платежей и идут в суд, где один просит вернуть деньги и обратить взыскание на автомобиль, а второй неистово возражает, потому что гладиолус (признавать иск нельзя, ибо это тоже форма сделки, которая впоследствии будет оспорена). Суд обращает взыскание на автомобиль и уже в процедуре банкротства после окончания торгов залоговый друг за условные 20% стоимости автомобиля оставляет имущество за собой. Риск, что автомобиль выкупят, имеется. Но тогда он получит 80% от цены продажи, которые, естественно, передаст должнику, который спокойно купит себе автомобиль после процедуры (впрочем, большинству должников нужна именно их родная ласточка).

Теперь рассмотрим более интересный вопрос: вы купили машину, переоформили на себя, путешествуете на ней, как через некоторое время вам приходит письмо с заявлением об оспаривании данной сделки, потому что продавец в банкротстве. Во как! Никого не трогали, а тут такой геморрой образовался.

Во-первых, аффилированность. Её доказывает заявитель. Если это не ваш брат/сват и фоточек в вк, как вы вместе с продавцом шашлыки жарите каждое лето нет, то бояться нечего.

Во-вторых, ущерб кредиторам. Это проблема должника. Если полученные от вас деньги он потратил куда угодно, но не на расчёт с кредиторами, это его недобросовестные действия, которые могут повлечь несписание долгов.

В-третьих, равноценность встречного исполнения. Вы ведь заплатили ему за автомобиль примерно рыночную стоимость, а не в два раза ниже?

В-четвёртых, платёжеспособность, и это для вас самое главное! Например, машина стоит миллион. У вас этот миллион был, что бы заплатить? Докажите. Самое простое: все переводы были по безналу. Берём выписку и несём в суд. Ну, или хотя бы у вас перед сделкой были деньги на счету, которые вы сняли. Ещё один вариант: показать справки 2-ндфл. Зарплата у вас, допустим, 100 000 в месяц на руки официально. Вычитаем прожиточный минимум (жить ведь надо на что-то) и получается, что за год вы вполне могли накопить миллион. Можно привлекать справки о доходах мам и пап, они же могли вам дать деньги, если у них они тоже есть. А вот если доказать, что деньги на покупку у вас были, вы не сможете, то сразу встаёт вопрос: а не фиктивная/притворная ли это сделка? Нельзя же купить вещь, не имея на неё денег.

Мораль: не думайте, что вы самый умный, многие схемы давно прикрыты. И платите по долгам вовремя, что бы до банкротства доходили только те, кто реально попал в тяжёлую ситуацию по независящим от него обстоятельствам, а не как сейчас.

На Айфон и до зарплаты: почему люди берут столько потребительских кредитов

Кредитные истории читателей Т—Ж

Почти у 40% жителей России есть хотя бы один кредит.

Общая сумма долгов выросла почти до 15 триллионов к началу этого года, а потребительские кредиты давно беспокоят Минфин и Центробанк. Мы попросили читателей Т—Ж рассказать о своем кредитном опыте и попытались понять, в каких случаях они шли в банк за деньгами или в магазин за рассрочкой и не жалеют ли об этом.

Когда не можешь позволить себе крупные покупки

Брал потребительские кредиты на покупку бытовой техники, телефонов, на шубу жене, на ремонт, на стройку дома, два раза на автомобиль и даже на зимнюю резину. Еще были кредитные карты, но их я быстро закрыл из-за баснословных процентов.

Платить по кредитам всегда тяжело, приходится экономить на личных потребностях, изредка на еде и самом необходимом. Но кредит для меня — это единственный способ делать крупные покупки, так как копить не получается совсем.

Чтобы не остаться с пустыми карманами

Чаще всего это были хорошо просчитанные поступки. Например, даже когда у меня была полная сумма на покупку техники, я задумывался о рассрочке или кредите, чтобы не остаться с пустым карманом.

По глупости

Разбил телефон. Выбрал новый за 17 тысяч. Накоплений не было, поэтому пришлось брать кредит. Оформил заявку прямо в магазине, отозвался только один банк. При первоначальном взносе в 6 тысяч рублей нужно было оплатить еще около 21 000 Р с копейками за два года. Когда пришел домой, понял, что сотворил феерическую глупость — переплата огромная.

Ежемесячный платеж был маленьким, поэтому я вносил суммы больше. Погасил задолженность в срок, переплату сократил на 3 тысячи. И пока зарекся брать кредиты: решил, что буду только копить.

Если не хватает силы воли, чтобы накопить

Брал два кредита: первый на дистанционные курсы программирования, второй — на цифровое пианино. Один уже погашен, другой выплачиваю. Накопить на такие приобретения не хватает силы воли.

Каждый раз тщательно обдумывал необходимость оформить кредит, по каждому консультировался со специалистами разных банков и рассматривал разные кредитные предложения. Оформлял так, чтобы серьезных изменений в образе жизни не произошло.

В итоге благодаря обучению получил интересные предложения от руководства, а пианино стало источником дополнительного заработка.

Чтобы пользоваться вещью здесь и сейчас

Учусь в университете на бюджете, получаю социальную стипендию 9500 Р и неофициально работаю в колцентре. Беру кредит либо когда нет времени копить, либо когда желание пользоваться покупкой здесь и сейчас перевешивает неудобство в виде переплаты.

Сейчас я отошел от МФО с их конскими процентами в пользу кредитной карты с грейс-периодом. Оговорка для меня одна: не повышать кредитный лимит выше размера стипендии. Тогда платить совершенно не напряжно. Но кредитов на сумму больше 80—100 тысяч брать принципиально не хочу: долго жить с ощущением висящего долга мне не нравится.

Точно нет: 5 ситуаций, когда не стоит брать кредит

По данным Минфина РФ и Всемирного банка, у каждого третьего россиянина есть непогашенный кредит. Сумма долга среднестатистического жителя России выросла до 250 тысяч рублей.

Пока одни читатели настаивают на том, что кредит — это удобный финансовый инструмент, другие относятся к нему с опаской. Т—Ж выбрал пять ситуаций, когда лучше воздержаться от кредитов.

Брал ипотеку. Довольно быстро рассчитались, но больше не хочу ввязываться. Машины всегда покупал за наличные, телефоны — тем более. Кредитки нет, но она бы пригодилась, когда я хотел арендовать за рубежом машину. Тогда впервые пожалел, что ее у меня нет.

Кредит — это жизнь не по средствам. А все россияне так и живут: берут один, чтобы отдать другой. И их, видимо, все устраивает. Но я не хочу всю жизнь пахать для того, чтобы купить очередную машину или телефон. Это будет все та же машина и все тот же телефон. Туда же всякие ремонты: мраморная столешница или Икея? И то, и то будет кухней, так зачем тратить на это половину стоимости квартиры?

Считаю, что лучше жить по средствам, никому не быть должным и чтобы никто не был должен тебе.

Единственный вариант, когда рассмотрел бы кредит, — покупка недвижимости. Недавно родственники взяли квартиру, так она за год подорожала сильнее, чем я сумел накопить денег за последние три. Но тоже не уверен: уже 40 лет живу без собственного жилья, вполне может быть, что буду снимать до конца жизни. А если уж приспичит, то к пенсии накоплю если не на квартиру в Москве, то хотя бы на недвижимость в регионах.

Взяв кредит, легко получить желаемое: квартиру, машину, смартфон. Но когда мы берем что-то в кредит, то начинаем платить и за вещь, и за ее аренду — те самые проценты банку. Об этом люди не думают.

Кредит брала только один раз, и этого опыта мне хватило на всю жизнь. Брала 240 тысяч рублей под 11% годовых на два года у компании, в которой работала. Взяла 240 тысяч — выплатила 276 с копейками. Посчитав, прослезилась и приняла твердое решение: кредит брать только в случае крайней необходимости. Если бы люди умели хорошо считать, то и кредиты брали бы по необходимости, а не на свои причуды вроде нового смартфона.

Живу без кредитов. Брал всего один на финансовые операции, но погасил в течение полугода. Не понравилось внутреннее состояние, когда кому-то постоянно должен.

Есть финансовый план, по которому коплю на основные цели: жилье, учебу ребенка, пенсию. Остальное — на текущую жизнь. Пояса не затягиваем, но и лишнее не тратим. На случай внезапных трат вроде лечения или крупных покупок есть определенный денежный резерв.

Никогда не брала ни одного кредита, рассрочки, ипотеки и не собираюсь. Ипотека еще может быть оправдана, но и то не всегда.

Любые кредиты, кроме случаев, когда требуется дорогостоящее лечение, — это абсолютная блажь и кабала. Особенно впечатляет кредит на отпуск, айфон или свадьбу. Если у вас нет такой суммы единоразово, значит, вы просто не можете себе этого позволить.

Игорь, в целом согласен что все зависит от расчета. Но можно ли в своих расчетах предсказать было то, что сейчас происходит?

Съехать на более дешевую квартиру в случае личного или глобального кризиса проще, чем продолжать выплачивать ипотеку.

Vitaly, но и выплаты по кредиту с каждым годом обесцениваются.

А аренда будет наоборот дорожать.

Макс, отнюдь. В Краснодаре, например, из-за того, что скупают много квартир приезжие, цена на аренду упала очень сильно. Аренда квартиры гораздо выгодней, нежели ипотека. Опять же, если оценивать риски жизни в нашей стране, квартира привязывает тебя к определённому месту жительства и вешает на тебя ярмо, в то время как аренда позволяет сохранить гибкость.

Если бы можно было повторить что-то в жизни, я бы второй раз в ипотеку не стал встревать.

Nikolay, а что мешает вам сдавать иптечную квартиру, если вы хотите переехать?

Макс, все равно рисков больше. Тут с одной стороны ваши расчеты с минимальными (если такие вообще имеются) резервными запасами а с другой стороны расчеты группы аналитиков банка с их возможностями размазать риски во времени.

В среднем я думаю банки все-таки зарабатывают (:

Макс, а зряплата не обесценивается? А повседневные товары и продукты не дорожают?

Vitaly, ну стоит добавить, что квартиру в ипотеке можно и продать в случае чего, это ваша недвижимость.

Георгий, в случае чего продавать скорее всего придется быстро и потеряешь еще и на продаже.

Vitaly, в случае задницы вы что с ипотекой что со съёмным жильём будете искать деньги, только при продаже ипотечной квартиры не малые деньги у вас появятся. а переезд в более дешёвую аренду денег вам всё равно не принесёт. Что там что там вы теряете 🙂

По-моему это будут две разные жопы (:

В случае ипотеки жопа может наступить как раз потому, что нужно вносить следующий платеж по ипотеке.

Я только сейчас заметил что в первом комментарии речь идет о проценте по кредиту.

Но по кредиту еще и тело надо выплачивать и подписываясь на ипотеку, подписываешься часть своего дохода направлять на эту цель, даже если приоритеты поменялись.

Vitaly, Почему потеряешь?

Надежда, я исхожу из того что продать и быстро и выгодно получается не у каждого. А под воздействием какого-нибудь стресса это сделать еще сложнее.

Vitaly, Если сейчас нет денег на выплату наймодателю, то он имеет право выгнать из своей квартиры прямо сейчас. А из ипотечной квартиры будут выселять по суду как минимум год. За это время можно решить все свои проблемы и погасить долги.

Думаю аренда за квартиру в 2.5 млн будет меньше этого платежа (возможно даже те самые 12 тыс). И разницу можно копить / инвестировать / откладывать в подушку безопасности.

Но я понимаю, что все это гипер-индивидуально и то, о чем вы говорите, тоже можно учитывать в пользу ипотеки.

Vitaly, у меня главный вопрос: а что вы в старости будете желать, когда не сможете зарабатывать на аренду жилья?

Надежда, я надеюсь мне пассивного дохода будет хватать.

Vitaly, ну да, нужны расчеты, я про это и написал)))

Vitaly, Надо верить в себя и будущее, а не прогнозировать худшее истечение обстоятельств.

Я взяла ипотеку в 2012 году на 7 лет, квартиру до этого снимали. Терзали те же сомнения, ежемесячный платёж был равен оплате съёмной квартиры. Но через 7 лет она уже стала наша.

Через год цены на квартиры выросли так, что переплата по ипотеке полностью компенсировалась разницей в цене. Я радовалась, что сделала правильный выбор.

А ещё через год произошёл обвал рубля, к этому моменту я потратила ещё приличную сумму на ремонт квартиры.

Тогда расчёты поменялись, если бы я имеющуюся сумму на первоначальный взнос вложила бы в валюту и не тратила бы деньги на ремон, а тоже приобретала валюту, то сразу после обвала рубля, могла бы купить квартиру без ипотеки.

Но кто же знал.

Если отбросить нестабильность нашей экономики и невозможность предугадать позицию рубля, то я не жалею о сделанном выборе.

Я 7 лет жила в собственной квартире с хорошим ремонтом (комфорт для меня имеет значение). А не скиталась с семьёй по съёмным.

Чувство социальной защищённости, которое даёт постоянная регистрация по месту проживания тоже имеет значение.

Кредитными продуктами, в том числе кредитными картами пользуюсь и не вижу в этом ничего страшного. Просто нужно грамотно посчитать где взять кредит, на какой срок, взять кредит или воспользоваться кредитной картой, пользоваться льготным периодом. А не жить, всё время себе во всём отказывая, в том числе откладывая лечение, что в последствии принесёт ещё больше проблем и финансовых тоже.