Виды кредитов для компаний и ИП

Какой кредит поможет бизнесу заработать и как повысить шанс его получить

Николай Максименко

Маркетолог направления кредитования в Тинькофф Бизнесе

Бизнесу постоянно нужны деньги: иногда перехватить 30 000 ₽ на пару дней, пока не придет оплата от клиента. А в другой раз — несколько миллионов, чтобы купить и оборудовать дополнительный склад. В статье — про виды кредитов для юридических лиц и ИП и какой выгоднее для каждой ситуации.

Как кредиты помогают бизнесу зарабатывать

Кредиты помогают бизнесу быстрее развиваться. Давайте сразу на примере.

Впереди 1 сентября, большой спрос на букеты для учителей. У магазина «Одуванчик» есть 100 000 ₽ для закупки цветов на продажу. Но хозяин магазина знает, что сейчас сможет продать в четыре раза больше цветов, чем в июне или июле. Есть два варианта: взять кредит или закупиться только на свои деньги. Сравним их в таблице.

Важно понимать, что кредит не всегда помогает бизнесу. Перед тем как брать заемные деньги, нужно просчитать, пойдет ли кредит на пользу или, наоборот, приведет к еще большим проблемам.

Общий принцип такой: кредит можно брать, если ожидаемая прибыль выше, чем проценты по кредиту.

Кредиты до 15 000 000 ₽ от 8,9% годовых

Какие бывают кредиты для бизнеса

По цели использования можно выделить три вида кредитов:

Кассовый разрыв — ситуация, когда бизнес прибыльный, но компании временно не хватает денег. Они появятся завтра или через неделю, но платить налоги или за аренду нужно сейчас.

Кредит для закрытия кассового разрыва — овердрафт.

Оборотный капитал — все то, что полностью расходуется в процессе бизнеса: сырье, товары для перепродажи, затраты на рекламу и маркетинг.

Например, у магазина одежды это новая коллекция платьев, пиджаков и футболок, бюджет на рекламу в «Инстаграме».

Кредиты для пополнения оборотного капитала: оборотный кредит, оборотная кредитная линия.

Основной капитал — это собственность бизнеса, которая не расходуется за один производственный цикл: недвижимость, транспорт, оборудование.

У магазина одежды в собственности помещение и торговое оборудование — прилавки, кассовая техника и так далее. Это и есть основной капитал магазина.

Примеры кредитов для пополнения основного капитала: инвестиционный кредит, целевой кредит, лизинг, инвестиционная кредитная линия.

Рассмотрим подробнее каждый из видов кредитов.

Овердрафт

Что это. Овердрафт позволяет уходить в минус по счету. Это как запасной кошелек на случай, если нужно занять денег на пару дней или недель.

Обычно банки дают овердрафт на 50—150% месячного оборота. Вернуть деньги нужно в короткий период: обычно не более 2-х месяцев.

Особенности. Пользоваться овердрафтом можно, когда закончились свои деньги на счету. Как только деньги поступают на счет, овердрафт автоматически закрывается.

Когда подойдет. Это удобный способ справиться с кассовым разрывом, при этом не зависеть от инвесторов, друзей или клиентов.

Пример. Деньги от клиента придут через неделю, а уже завтра нужно оплатить аренду. Денег на счете пока нет, зато есть овердрафт: компания может им воспользоваться, чтобы оплатить аренду. А когда на счет поступят деньги от клиента, долг по овердрафту автоматически спишется.

Оборотный кредит

Что это. Оборотный кредит нужен для пополнения оборотного капитала. Это деньги, которые предприниматель берет у банка и сразу вкладывает в дело.

Особенности. Оборотные кредиты дают на короткий срок, обычно до года. Чтобы кредит был выгодным, доход от использования кредитных денег должен превышать комиссию за пользование кредитом.

Когда подойдет. Оборотный кредит подходит:

Пример. Магазин смартфонов планирует закупить партию новых Айфонов для перепродажи. Деньги нужны для закупки, магазин быстро отобьет их за счет продаж, вернет кредит банку и останется в плюсе.

Кредитная линия

Что это. Кредитная линия для бизнеса похожа на кредитную карту для физлиц. Банк одобряет лимит, а компания может брать по чуть-чуть или всю сумму сразу.

Особенности. Проценты начисляются не на всю сумму, а только на те деньги, которыми компания пользуется. Обычно для открытия кредитной линии банки просят обеспечение — например, залог или контракт с заказчиком.

Бывают кредитные линии с возобновляемым или невозобновляемым лимитом. Возобновляемая кредитная линия означает, что лимит восстанавливается, когда компания возвращает долг. К примеру, у компании открыта линия на 2 млн рублей. Она взяла 500 тысяч, через месяц их вернула. Теперь компания может снова пользоваться всей суммой — тратить 2 млн рублей.

Невозобновляемые кредитные линии не восстанавливаются. Если кредитная линия на 2 млн, а компания взяла 500 тысяч, то даже когда она их вернет, можно будет потратить только оставшиеся 1,5 млн рублей.

Когда подойдет. Кредитная линия с возобновляемым лимитом подходит для пополнения оборотного капитала — если планируете, что деньги быстро вернутся с прибылью, которая покроет проценты по кредиту. Удобно, что сумма лимита восстанавливается и можно снова пользоваться заемными деньгами.

Кредитная линия с невозобновляемым лимитом больше подходит, когда нужно пополнить основной капитал — инвестировать в развитие бизнеса.

Пример. Сеть овощных магазинов открывает в банке возобновляемую кредитную линию. Закупает овощи и продает их в течение месяца. Потом возвращает деньги банку и платит комиссию за их использование. На кредитной линии лимит восстанавливается, и опять можно использовать всю сумму для закупки. При этом не нужно опять подавать заявку в банк и получать одобрение кредита. Деньги уже доступны.

Инвестиционный кредит

Что это. Кредит, который бизнес планирует потратить на пополнение основного капитала: купить складское здание, грузовую машину, оборудование для выпечки в кафе или открыть дополнительную торговую точку.

Особенности. По инвестиционным кредитам банки предлагают более крупные суммы на более длительный срок, чем по оборотным.

Чтобы получить инвестиционный кредит, компания должна показать свою платежеспособность: что она сможет рассчитаться по кредиту. Для этого банк может попросить выписки по счету, бухгалтерскую отчетность, бизнес-план. Еще часто нужно обеспечение — например, залог в виде недвижимости. Чем больше сумма, тем больше может понадобиться документов для подтверждения надежности.

Когда подойдет. Если хотите купить дополнительное оборудование, расширить торговую сеть или открыть новое направление бизнеса.

Пример. Хозяин пекарни решил расширить торговую точку и сделать мини-кафе. На кредитные деньги он сможет сделать ремонт, закупить мебель в торговый зал и дополнительное оборудование на кухню.

Целевой кредит

Что это. Это кредит, который бизнес обязуется потратить на конкретный товар или услугу.

Особенности. Ставки по целевым кредитам ниже, чем по обычным. Но деньги компания может потратить только на то, что прописано в договоре. Часто покупка становится залогом по кредиту: например, компания берет новые машины для производства, и они будут в залоге, пока компания не выплатит кредит. Если компания не сможет выплатить кредит, банк продаст залог и вернет долг. Классические примеры целевого кредита — ипотека и автокредитование.

Когда подойдет. Если бизнес планирует конкретную крупную покупку.

Пример. Компания хочет купить новое более комфортное помещение для офиса или новый склад. Выгоднее всего будет взять ипотеку для бизнеса под залог помещения.

Лизинг

Что это. Длительная аренда оборудования или транспорта с возможностью выкупить его через определенный срок.

Особенности. Лизинговая компания или банк покупает товар под запрос клиента и сдает его в аренду на долгий срок — например, на 5 лет. Ежемесячно клиент вносит платеж, который складывается из двух частей: стоимость аренды и стоимость товара. В итоге, когда договор лизинга заканчивается, товар остается у клиента в собственности.

Обычно в лизинг можно взять ликвидные товары — те, что лизинговая компания сможет легко продать, если клиент перестанет платить.

Товары в лизинг выгодно брать компаниям, которые работают на основном налоговом режиме: можно получить налоговый вычет по НДС.

Когда подойдет. Если нужно купить дорогостоящий транспорт или оборудование.

Пример. Бизнесу нужны тракторы, но вывести деньги из оборота для этой покупки не получается. Компания обращается в банк, который покупает эти тракторы и сдает их ей в аренду. Когда компания выплатит банку всю сумму по договору, тракторы перейдут в ее собственность.

Какой кредит выбрать

Для каждой бизнес-задачи подойдет свой кредит. Схема поможет определиться, что лучше выбрать в вашем варианте.

Как бизнесу получить кредит в банке

Чтобы получить кредит, нужно оставить заявку на кредит на сайте банка. А дальше специалист вам расскажет, какие документы нужно подготовить, — требования у всех разные.

У банков есть ограничения. Например, в Тинькофф они такие:

Если у вас нет счета в Тинькофф, для рассмотрения заявки понадобится выписка по счету из другого банка. Ее можно загрузить автоматически в личном кабинете Тинькофф:

Как увеличить шансы на получение кредита

Нет универсального рецепта, как получить одобрение по кредиту. Кроме долгов и ограничений, банки оценивают срок регистрации бизнеса, обороты по счетам, отсутствие долгов по налогам, а еще ряд секретных показателей, о которых не рассказывают.

Скорее всего, банк не одобрит кредит, если:

У каждого банка есть свой список рекомендаций, которые помогут бизнесу увеличить шанс на получение кредита. Например, компаниям, которые хотят получить кредит в Тинькофф на лучших условиях, банк рекомендует:

Как запустить систему кредитования клиентов на сайте интернет-магазина: пошаговая инструкция, обзор вариантов, преимущества

Как это работает

После доставки товара и подписания клиентом всех необходимых документов, банк перечисляет на счет интернет-магазина деньги. На этом взаимоотношение “магазин-клиент” заканчивается: покупатель работает только с банком, делая ежемесячные платежи.

Кому подходит

Сумма кредита, предоставляемая банками, всегда ограничена снизу. Обычно это 2-3 тысячи рублей. Заем на меньшую сумму оформить нельзя. Следовательно, запускать программу кредитования покупателей можно всем интернет-магазинам, средний чек которых равен или больше минимальной суммы кредита. Сразу отпадают магазины доставки еды, недорогой одежды и обуви, канцтоваров. А вот кому программа подойдет:

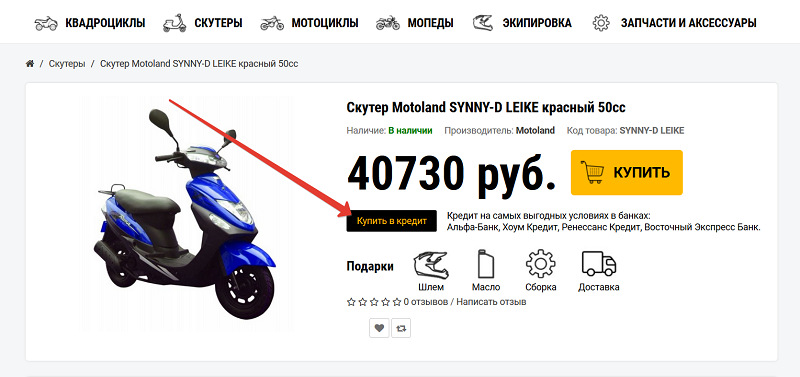

Кнопка “Купить в кредит” на сайте по продаже мототехники

Что вы получаете, запустив программу кредитования покупателей

Подключение к системе дает массу преимуществ:

Способы запуска системы кредитования на сайте

Заключить договор с банком-партнером

Суть подхода: вы выбираете подходящий для сотрудничества банк и заключаете с ним соглашение на кредитное обслуживание клиентов. Большинство российских банков предоставляют такие услуги.

Плюсы:

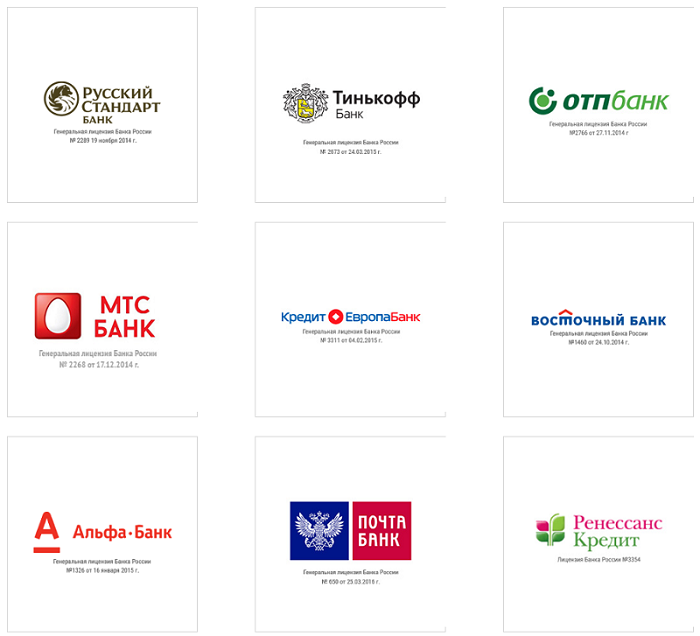

Популярные банки по кредитному обслуживанию клиентов

Минусы:

На что обратить внимание при выборе банка-партнера:

Опрос: “Какие высказывания в большей степени соответствуют Вашему банку”

Подключить сервис онлайн-кредитования

Плюсы:

Минусы:

На что обратить внимание при выборе сервиса кредитования:

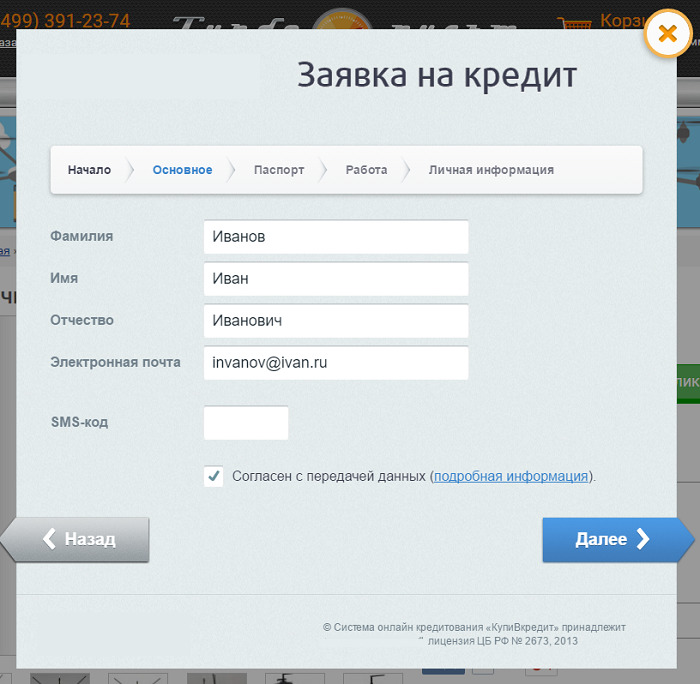

Форма для заполнения заявки на кредит в сервисе онлайн-кредитования

Пошаговая инструкция по запуску программы кредитования покупателей

Выбирая банк для открытия расчетного счета, обратите внимание на следующие пункты:

Как мы уже писали, вы можете предпочесть один из сервисов кредитования для интернет-магазинов или обратиться напрямую в банк (или несколько банков).

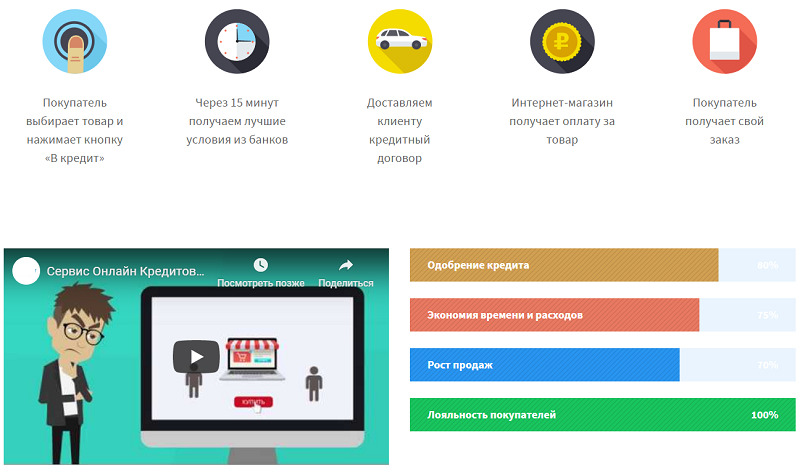

Принцип работы и преимущества использования сервиса онлайн-кредитования

После того, как определились с моделью кредитования, нужно найти подходящего контрагента. Выше мы уже писали, на какие критерии ориентироваться.

Обычно процедура выполняется на стороне сервиса кредитования. Выглядит это так:

Есть важный момент: платформа, на которой создан интернет-магазин, должна поддерживать внесение изменений. Поэтому лучше выбирать сервисы с открытым API и возможностью корректировать исходный код сайта. Это позволит получить доступ к программному интерфейсу.

Хорошая новость для тех, кто открывает интернет-магазин

А теперь пришло время для лайфхака. Дело в том, что многие платформы для создания интернет-магазинов имеют встроенные программы кредитования покупателей. В этом случае все значительно упрощается. Нет необходимости искать партнера по предоставлению займов отдельно. Вы просто открываете интернет-магазин, а услугу кредитования подключаете в виде готовой интеграции. Все просто и удобно, а главное, не занимает много времени.

Подход можно использовать и в том случае, когда у вас уже есть готовый интернет-магазин. Поинтересуйтесь у создателей платформы, есть ли возможность подключения такой услуги на ваш сайт. Если такое реально, советуем не заморачиваться и воспользоваться предложением. Такой подход гарантирует корректную работу приложения, 100-процентную совместимость с другими сервисами и отсутствие сбоев.

Платформа для создания интернет-магазинов InSales предоставляет своим клиентам несколько готовых интеграций с системами покупок в кредит. Нужно только выбрать подходящую и запустить программу. Это можно сделать самостоятельно или обратиться в службу технической поддержки.

Заключение

Как магазину подключить кредитование или рассрочку для покупателей

Многие магазины, особенно крупные, позволяют своим клиентам покупать свои товары в кредит. Такая услуга стала очень популярной среди покупателей, так как позволяет быстро и без лишних документов взять кредит на нужную покупку. О том, что представляет собой кредитование клиентов у себя в магазине, и какие банки его предлагают, вы узнаете в этой статье.

Кредитование в магазинах также называется POS-кредитованием (от английского point of sale – точка продажи). Такую услугу предоставляет несколько крупных банков. Кредитование в магазине привлечет покупателей, которые готовы переплатить за возможность приобрести желаемый товар здесь и сейчас.

Как правило, POS-кредитование доступно средним и крупным компаниям, но некоторые банки готовы сотрудничать и с малым бизнесом.

Что такое POS-кредитование

POS-кредит – это целевой кредит на оплату товара (реже – услуги), который выдается покупателю или заказчику непосредственно в процессе оформления покупки. Выдачей такого кредита занимается прикрепленный к магазину сотрудник банка. Его оформление происходит в ускоренном режиме с базовой оценкой заемщика и минимальным пакетом документов.

При выдаче товарного кредита таким способом свою выгоду имеют и банк, и магазин, и покупатель. Первый получает потенциального клиента, а также зарабатывает на процентах и дополнительных услугах (чаще всего – страховке). Второй привлекает покупателей и упрощает сбыт некоторых категорий товаров. Третий получает кредит на оплату желаемой покупки с быстрым оформлением и без большого пакета документов.

Чаще всего услуга покупки в кредит доступна в магазинах торгующих электроникой, бытовой техникой, дорогой одеждой, мебелью, стройматериалами и ювелирными изделиями. Она доступна не только в обычных, но и в интернет-магазинах.

С другой стороны, такие кредиты более рискованы, чем обычные, которые оформляются в отделении банка. Причина – в большой вероятности столкнуться с невозвратом. При быстром оформлении кредита в процессе покупки у банка нет времени на тщательную оценку заемщика и вынесение решения. Поэтому такой кредит могут получить те, кому в обычных условиях с большой вероятностью откажут.

Особенности условий кредитов и рассрочки в магазинах

POS-кредит выдается на сумму, равную стоимости покупки или конкретного товара в ней. Минимальная и максимальная сумма, как правило, ограничены условиями банка или магазина. Срок у него зависит от параметров покупки и обычно составляет от трех месяцев до одного-трех лет. Процентная ставка у такого предложения, как правило, выше, чем у стандартного потребительского кредита на тех же условиях. В нее банк закладывает риск столкнуться с ненадежным заемщиком.

Иногда при оформлении кредита банк может потребовать уплатить первоначальный взнос – часть от суммы покупки. У таких предложений могут быть более низкие проценты.

Иногда POS-кредит выдается в виде беспроцентной рассрочки на срок от 6 месяцев до двух-трех лет. Проценты в такой ситуации платит магазин, поэтому часто продавцы закладывают возможную переплату в стоимость товара. Остальные условия у такой рассрочки – те же, что и у обычного кредита.

Как правило, предоставление рассрочки на покупки – это временная акция, которую необходимо заранее согласовать с банком. Реже она действует постоянно, но только для отдельных позиций. Преимущества рассрочки – отсутствие первоначального взноса и процентов по кредиту – сделали предложение востребованным среди покупателей, поэтому акции с ней проводятся очень часто.

Как подключить услугу кредитования для своего магазина

Чтобы начать выдавать кредиты в своих точках продаж, необходимо заключить договор с банком, который предлагает эту услугу. Для этого можно обратиться в отделение или оставить заявку на сайте организации. Также вы можете обратиться к посреднику– компании, которая предоставляет POS-кредиты совместно с другими банками, используя собственные инструменты и сервисы.

Требования для подключения POS-кредитования зависят от банка. Как правило, это определенная сфера деятельности, размер оборотов и срок существования бизнеса. Также желательно иметь расчетный счет в банке, услугами которого вы хотите воспользоваться.

После подписания договора необходимо будет подготовить рабочее место для кредитного сотрудника. Оно должно быть оборудовано компьютером с доступом в интернет, установленным ПО для работы с кредитными заявками и принтером для печати документов. Рекламные и информационные материалы, при необходимости, банк предоставит сам. В качестве кредитного менеджера может выступать ваш штатный работник или выделенный специалист банка.

Если у вас в сети несколько торговых точек, то для каждой из них нужно будет выделить своего кредитного менеджера.

Если услуга оформлена для интернет-магазина, то в форму оплаты необходимо будет добавить кнопку «Купить в кредит». После небольшого тестирования услуга будет доступна для покупателей. С клиентами будет работать удаленный менеджер банка.

Как работает кредитование и рассрочка для клиентов

В процессе оформления покупки клиент сообщает продавцу, что он хочет приобрести товар или услугу в кредит. Если такая опция доступна для данного предложения, его направляют на точку выдачи кредитов. Здесь покупатель должен предоставить подтверждающие личность документы и заполнить заявление. На оформление и рассмотрение заявки уйдет от 10-20 минут до одного часа.

После экспресс-проверки и принятия положительного решения клиенту предоставят договор кредита. Покупатель подписывает его и, если требуется, вносит первоначальный взнос. Тогда магазин передает ему покупку.

Когда договор будет подписан, банк перечислит на ваш расчетный счет сумму кредита – перевод обычно занимает 1-3 рабочих дня. Вопросы, связанные с дальнейшим погашением кредита, банк будет решать самостоятельно. Один или два раза в месяц необходимо будет передать в организацию подписанные договоры. Если товар был оформлен в рассрочку, то вам также нужно будет выплачивать проценты по кредиту.

Процесс оформления POS-кредита через интернет устроен схожим образом. Отличие только в способе заключения договора. В одних случаях достаточно подтвердить заявку SMS-паролем или электронной подписью. В других будет необходимо обратиться в отделение банка или заказать выезд специалиста на дом.

В качестве альтернативы стандартному POS-кредитованию, банки также активно развивают так называемые маркетплейсы – торговые онлайн-площадки, на которых представлены предложения разных магазинов. По такому принципу работает, например, интернет-магазин Хоум Кредит. Здесь покупатели могут купить в кредит или рассрочку любой товар от представленных на площадке магазинов.

Какие банки предлагают POS-кредитование

Из-за высокого риска и дополнительных сложностей с организацией процессов не все банки готовы выдавать кредиты в точках продаж. Но у нескольких крупных организаций такая услуга налажена достаточно хорошо – такие банки активно кредитуют покупателей в офлайн- и онлайн-магазинах. Далее вы узнаете о наиболее интересных предложениях:

Крупный банк, который обслуживает частных клиентов и бизнес, и не имеет собственных отделений. Эту же схему он применяет к кредитам в магазинах. Услуга доступна в любом регионе России, весь процесс оформления кредита и взаимодействие с банком реализованы через специальный онлайн-сервис. Работу POS-кредитования будет контролировать персональный менеджер.

Хоум Кредит

Один из лидеров на рынке POS-кредитования в России. Услуга POS-кредитования в нем подключается на индивидуальных условиях, которые зависят от параметров бизнеса. Также вы можете стать партнером карты рассрочки Свобода, которую выпускает банк. Хоум Кредит примечателен и тем, что не навязывает страховку своим заемщикам – доверие к нему у покупателей будет выше.

ОТП Банк

Крупный европейский банк, также является одним из лидеров POS-кредитования в нашей стране. ОТП Банк готов активно сотрудничать с крупными и средними магазинами по всей стране и предлагает разнообразные программы кредитования покупателей. Обслуживанием услуги занимается персональный менеджер банка.

Русский Стандарт

Этот банк одним из первых в России предложил кредитование в точках продаж. Подключить POS кредитование может любой магазин, который обслуживается в нем. Русский Стандарт предлагает различные программы кредитования, в том числе и для интернет-магазинов.

Почта Банк

Крупный банк в составе группы ВТБ, активно развивает услуги для частных лиц и малого бизнеса. Предлагает несколько программ кредитования покупателей для разных сфер деятельности, в том числе для интернет-магазинов. Почта Банк не предъявляет строгих требований как к предпринимателю, так и к его клиенту.

Вопросы и ответы

Да, вы можете заключить договор сразу с несколькими банками, чтобы они предоставляли свои кредиты в магазине. При оформлении покупки клиент может выбрать, услугами какой организации он хочет воспользоваться. При этом старайтесь распределять заявки между банками в примерно равных пропорциях – если один из них получит недостаточно много клиентов, то он может расторгнуть с вами договор.

Процесс оформления или возврата товара – тот же, что и при использовании наличных средств. Помимо оформления претензии и акта о возврате или обмене товара, покупателю необходимо будет направить в банк заявление о расторжении или изменении кредитного договора. Если кредит все еще не погашен, заемщик все еще будет должен выплатить долг. В противном случае банк вернет ему сумму кредита за вычетом всех переплат по нему.

Обычно услуга кредитования в магазинах доступна только юридическим лицам. Но некоторые банки (например, Тинькофф или Почта Банк) готовы сотрудничать и с индивидуальными предпринимателями, если они соответствуют требованиям.

Такая опция больше подойдет тем, кто предлагает дорогие, но при этом ходовые товары и услуги – например, технику или туристические путевки. Она поможет вам привлечь новых клиентов и увеличить продажи. В других ситуациях POS-кредитование, скорее всего, окажется бесполезным.

Заключение

С развитием рынка кредитных карт, карт рассрочки и микрозаймов POS-кредитование постепенно сдает свои позиции. Условия таких продуктов иногда оказываются более выгодными, чем кредит, который оформляется в магазине. На рынке достаточно много предложений от популярных банков и МФК, которые хорошо подходят для оплаты дорогих покупок.

Но технологии кредитования в магазинах также продолжают развиваться. Системы оценки заемщиков совершенствуются и позволяют эффективнее отсеивать ненадежных заемщиков, что положительно влияет на условия. Многие клиенты все еще предпочитают такие предложения кредитным картам из-за быстрого оформления и более простого погашения. За счет этого кредиты в магазинах продолжают оставаться востребованными как у покупателей, так и у бизнеса.

Услуга покупки в кредит поможет привлечь новых покупателей, но потребует дополнительных затрат. Чтобы подключить ее, нужно:

Источники:

Пользуетесь ли вы услугами POS-кредитования? Поделиться своим опытом и рассказать о выгодных условиях вы можете в комментариях.

Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.