Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

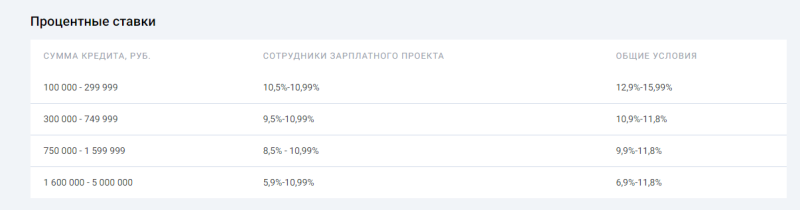

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Как объединить ипотеку и потребкредит в один заём и сэкономить

Россияне стали всё чаще объединять несколько кредитов в один с более низким процентом и экономить на переплате. Разбираемся, какие банки предлагают такое рефинансирование и в каких случаях оно выгодно.

Что случилось

За последние три месяца спрос на объединение ипотеки и потребкредитов в один заём вырос на 15–20%. Этому способствовал рост цен на жильё. Квартиры, которые куплены в ипотеку и находятся в залоге у банка, стали дороже, соответственно, под подорожавший залог банк может одобрить больший кредит. Его можно взять и погасить уже имеющуюся ипотеку и потребкредит. За счёт этого сэкономить на процентах, ведь ставки по жилищным кредитам, как правило, ниже, чем по потребительским.

Два способа объединить несколько кредитов в один

Объединить ипотеку, потребительский и, например, автокредит, можно двумя способами:

Рефинансирование — это выдача нового кредита для погашения уже имеющихся займов. Клиент может получить деньги под более низкий процент или уменьшить срок кредитования, тем самым снизить переплату. Или, наоборот, срок кредита можно увеличить, чтобы уменьшить ежемесячный платёж и сделать нагрузку более комфортной.

Консолидация — это переоформление нескольких кредитов в один. Заёмщик не заключает нового кредитного договора, не оформляет заново страховку, но для него меняется график платежей, сумма выплат и процентная ставка.

Банки чаще всего предлагают рефинансирование, причём варианта обычно два, говорит коммерческий директор «Института финансового планирования» Иван Синеев:

В первом случае в залоге у банка останется квартира, во втором — обременение в недвижимости снимут и её будет проще, например, продать. Но срок кредита и максимальная сумма будут больше именно в первом случае, поскольку так банк меньше рискует своими деньгами. Так что какой именно вариант подходит лучше, должен решить сам заёмщик в зависимости от того, что для него важнее. Если речь идёт о квартире в Москве и остаток по ипотеке, скажем, 10 миллионов ₽, то долги придётся объединять в ипотеку. Потребкредит на такую сумму банки, скорее всего, не одобрят.

Объединение займов в ипотеку

Объединение займов в кредит

Что касается ставок, то интересные варианты есть в обоих случаях. Семье, где после 1 января 2018 года родился ребёнок, банк может рефинансировать ипотеку под 5% (за счёт программы с господдержкой для семей). При этом под 5,5–5,9% можно рефинансировать потребкредит. Но такие условия банки готовы предложить не всем заёмщикам, а, например, только своим зарплатным клиентам.

Условия по рефинансированию ипотеки в банках из топ-3 по размеру активов

| Банк | Ставка, % годовых | Максимальная сумма | Дополнительные условия |

|---|---|---|---|

| Сбербанк | От 7,9% | 30 миллионов ₽ | Минимальная сумма кредита — 300 тысяч ₽. Объединить можно до пяти кредитов. |

| ВТБ | От 8,2%* | 30 миллионов ₽ | Можно отложить первый платёж на три месяца. |

Можно увеличить сумму кредита и потратить деньги на любые цели.

*В случае ипотеки с господдержкой для семей ставка ниже — 5% в ВТБ и 5,2% в Газпромбанке.

Условия по рефинансированию потребкредита в банках из топ-3 по размеру активов

| Банк | Ставка, % годовых | Максимальная сумма | Дополнительные условия |

|---|---|---|---|

| Сбербанк | От 8,9% | До 3 миллионов ₽. |

5 миллионов ₽ — для зарплатных клиентов и пенсионеров.

Как оформить рефинансирование

Можно попробовать изменить условия кредита на более выгодные, подав заявление на реструктуризацию в банк, где изначально оформлена ипотека. Если банк согласится, то заёмщику не придётся снова собирать документы и оформлять страховку. Но кредитной организации реструктуризация обычно невыгодна. «Банку, где оформлена ипотека, легче отказаться от клиента, чем снижать годовую ставку на ипотечный заём», — поясняет руководитель направления, ипотечный брокер компании «Инфулл» Ольга Кулакова.

Эксперт рекомендует подавать заявление в банк, где нет действующих кредитов. В этом случае нужно собрать стандартный пакет документов:

После одобрения кредита понадобится собрать ещё ряд документов:

Список необходимых документов после одобрения кредита может меняться в зависимости от требований банка. Поэтому полный перечень лучше уточнить в самом банке.

Когда банк может отказать в рефинансировании

В некоторых случаях заёмщику могут отказать в рефинансировании ипотеки. До обращения в банк нужно проверить свою кредитную историю, оценить размер дохода — хватит ли его для рефинансирования, при необходимости привлечь созаёмщика, советует коммерческий директор «Института финансового планирования» Иван Синеев.

Чаще всего банки отказывают в рефинансировании по таким причинам:

У рефинансирования традиционно высокий уровень одобрения, поскольку по этой программе, как правило, приходят клиенты с хорошей кредитной историей, отмечает управляющий директор по кредитным розничным продуктам «Райффайзенбанка» Андрей Спиваков.

Из-за чего можно потерять деньги при рефинансировании

Рефинансирование ипотеки или кредита может быть невыгодным. Вот на что нужно обратить внимание, чтобы не потерять деньги.

1. Возможная переплата. О рефинансировании стоит подумать в том случае, если новая ставка будет меньше текущей хотя бы на 1%. Или в ситуации, когда кредит оформлен на длительный срок и выплаты по нему будут проводиться не менее года. Иначе затраты на переоформление могут съесть экономию от снижения ставки, поясняет управляющий директор по кредитным розничным продуктам «Райффайзенбанка» Андрей Спиваков.

В ситуации с ипотекой нужно изучить схему выплаты текущего займа. Рефинансирование жилищного кредита может быть невыгодным в случае, если он выплачен больше чем на 50%, поясняет РБК. Дело в том, что большинство банков выдают ипотеку с аннуитетной схемой выплат. Это значит, что сначала заёмщик отдаёт преимущественно проценты, потом гасит тело кредита. И если большая часть процентов уже выплачена, при рефинансировании уже другой банк на оставшуюся сумму вновь начислит проценты, что невыгодно. В этом случае более оптимальный вариант — выплачивать кредит с опережением графика, тем самым снижать переплату по процентам.

2. Залог недвижимости. Банк может забрать находящееся в залоге имущество, если клиент перестанет платить по кредиту. Также нужны деньги для новой оценки недвижимости при рефинансировании.

3. Страхование недвижимости. Иногда договор можно переоформить на другой кредит, иногда придётся оформлять новый полис. При этом страховая может не разрешить использовать остаток страховой премии для оплаты страховки по новому кредиту. Это дополнительные расходы.

4. Налоговый вычет. Могут возникнуть сложности с получением налогового вычета по процентам по ипотеке. Во время рефинансирования при увеличении доступной суммы кредита меняются параметры ипотеки, цель нового кредита может не соответствовать той, при которой положен возврат, поясняет ведущий эксперт отдела сделок с недвижимостью финансовой группы Proffinans Лариса Ладыгина.

Выводы

При написании статьи редакция Сравни.ру не сотрудничала с банками.

Данные актуальны на 8 сентября 2021 года.

Узнать условия по ипотеке в разных банках можно на Сравни.ру

Выгодно ли ипотеку погасить кредитом

Поделитесь с друзьями

Высокая стоимость недвижимости вынуждает обращаться в банк за финансовой поддержкой. Самый распространенный способ решения – оформление ипотеки. Однако этот залоговый займ иногда становится настоящей обузой для плательщика. Продукт предполагает длительный срок гашения, обременение на квартиру или дом, обязательное страхование кредитной недвижимости. Стремясь избавиться от крупного займа, люди перебирают различные варианты. Один из них – взять потребительский кредит, чтобы полностью погасить ипотеку. Стоит ли это делать и как сократить переплату за жилье, рассмотрим далее.

Содержание

Для понимания того, стоит ли потребительским кредитом гасить ипотеку, нужно разобраться с разницей между этими продуктами. Именно:

На первый взгляд условия пользования потребительским кредитом мягче и комфортнее для заемщика. Однако существуют принципиальные отличия между двумя типами займа.

Таблица 1. Нюансы ипотечного и потребкредита

| Ставка | Годовой процент по потребкредиту (ПК) существенно выше (12-14% в год против 6-11%). Конечная переплата по ипотечному кредиту (ИК) не столь велика для заемщика при условии ограниченного срока полной выплаты |

| Срок | Ипотека оформляется на период до 30-35 лет. Сроки потребительского кредитования обычно ограничены 5 годами |

| Первоначальный взнос | По потребительскому продукту – отсутствует, по залоговому – 10-20% от суммы приобретаемого жилья |

| Документы | Для ИК необходимо собрать больше документов |

| Ход сделки | Ипотека предполагает сложную многоэтапную сделку, оформление ПК занимает немного времени, деньги можно получить в течение 24 часов |

| Дополнительные условия | Жилье, приобретенное по ИК, требуется ежегодно страховать |

В большинстве случаев использование для погашения действующего кредита на жилье ПК невыгодно. Впрочем, иногда гашение ипотечного кредита таким образом обоснованно. Об этих ситуациях далее.

Как погасить ипотеку потребкредитом

Чтобы закрыть ипотечный кредит, необходимо:

После проведения всех процедур клиент получает право на любые сделки в отношении квартиры или индивидуального жилого дома. Не стоит забывать о необходимости погашения потребительского кредита по графику.

Преимущества и недостатки ипотечного кредита

Подробные условия по ИК прописаны в кредитном договоре и зависят от финансовой организации. Существуют плюсы и минусы, характерные для жилищного займа.

Плюсы ИК

Отрицательные стороны

Есть аргументы, заставляющие выплатить ипотеку быстрее. Среди очевидных минусов:

Рассчитать переплату, подобрать длительность и ежемесячный платеж поможет ипотечный калькулятор на сайте банка. В целом ИК – важный банковский продукт, позволяющий решить жилищные проблемы. Не стоит бояться залогового кредита, ведь часто – это единственный путь к собственной недвижимости.

Стоит ли гасить ипотечный кредит потребительским кредитом

Несмотря на положительные аргументы о ИК, потребительским кредитом гасить ипотеку все-таки иногда стоит. К таким ситуациям относят:

Минусы погашения ипотеки потребительским кредитом

Существуют и минусы:

Уменьшать долг по ипотеке через потреб кредит частично категорически не стоит. Это приведет к возрастанию конечной переплаты. Кроме того, увеличит кредитную нагрузку. Придется вносить платежи по схеме потреб+ипотека.

Как правильно платить ипотеку, чтобы уменьшить переплату

Существует ошибочное мнение, что, выбрав дифференцированный график погашения, можно сэкономить на процентах. На самом деле, это не так. ИК с аннуитетным графиком погашения не отличаются порядком начисления процентов, но комфортнее для клиента за счет сохранения платежей на одном приемлемом уровне весь срок. Есть проверенные способы, позволяющие уменьшить переплату по жилищному займу:

К сожалению, «волшебных» методов обойти правила банка или получить выгоду, использовав схему «ипотека плюс потреб», нет. Возможно получить лучшие условия из доступных на рынке, досрочно погашать кредит на жилье и направить на погашение ипотеки государственные ссуды.

Поможет ли потребительский кредит быстрее погасить долг по ипотеке

ПК может погасить остаток по ипотеке или сократить срок жилищного займа. Однако в последнем случае придется выплачивать сумму, порой равную величине оплаты той же самой ипотеки, а чаще – превышающую ее.

Как правильно досрочно гасить ипотеку

Информацию о ежемесячном платеже содержит график погашения. Чтобы внести большую сумму, нужно:

Внесение досрочных платежей позволяет пересмотреть срок ипотеки или сократить ежемесячную сумму оплаты (в зависимости от условий банка). Часть средств из досрочки направляются на основную сумму ипотеки, часть – на гашение процентов. Логика проста: чем сильнее сократится срок кредита, тем меньше будет конечная переплата.

Досрочное погашение и возврат страховки

Если человеку дадут ипотеку, а в дальнейшем он погасит ее досрочно, то сможет претендовать на возврат неиспользованной части страховки. Процедура проводится на основании заявления. Допустим возврат и в период погашения долга равными долями. Однако в этом случае банк может повысить процент по ИК из-за отказа от страхования недвижимости.

Выгодно ли взять кредит, чтобы погасить ипотеку

Однозначно сказать об обоснованности такого решения нельзя. Некоторые клиенты наивно полагают: «закрою ипотеку кредитом и заплачу меньше», беря в расчет только ежемесячный платеж. Другие подходят к этому с умом, используют ПК для снятия обременения или получения дополнительных средств после закрытия ИК. Для большинства текущая ипотека выгоднее, чем оформление новых кредитных обязательств.

Поделитесь с друзьями:

«Займер»: робот выдает кредиты лучше человека

РКО: 5 банков с самыми выгодными предложениями

Кредит погашен, а банк требует долг

Если досрочно погасить кредит, пересчитают ли проценты

Ирина Заречная

Михаил Переверзин

Маргарита Королькова

Взяли с мужем ипотеку. Как для молодой семьи, вроде процент не большой, срок правда запредельный, как представить 35 лет, это дети уже свою квартиру сами купят, а мы все за эту платить будем. Появились деньги у нас и начали думать, думаем теперь все таки взять кредит для погашения ипотеки, совсем не хочется быть в долгу так долго, ещё и при задержке могут квартиру отобрать. Пугает, что так платишь 20 лет исправно, один раз задержал и все, деньги пропали и квартиры нет.

Войдите или зарегистрируйтесь, чтобы оставить комментарий

Пройдите тест за 1 минуту и узнайте, сможете ли вы законно списать долги и оформить банкротство!

Кредит вместо ипотеки: как выгодно рефинансировать долги

Банк России сохранил ключевую ставку на историческом минимуме — 4,25%. Благодаря низкой ставке ЦБ уменьшаются и проценты по кредитам. Поэтому сейчас отличное время для того, чтобы наконец разобраться с долгами.

В аналитическом центре «Дом.РФ» рассказали, что август по объему выданных ипотечных кредитов стал рекордным месяцем — было оформлено 148 тыс. займов на сумму ₽375 млрд. По сравнению с августом прошлого года количество ипотечных займов выросло на 38%, а в денежном выражении — на 59%. Предыдущий рекорд был в июле этого года — ₽362 млрд.

«Это произошло благодаря восстановлению потребительской уверенности граждан и реализации программы льготной ипотеки на новостройки под 6,5%», — сообщил руководитель аналитического центра Михаил Гольдберг, отметив также, что спрос был поддержан низкими ставками.

Что такое рефинансирование и какие у него плюсы

Согласно исследованию Райффайзенбанка, 54% респондентов, у которых уже есть ипотека, хотели бы взять еще одну для увеличения жилплощади. При этом 79% опрошенных не рефинансировали свою прошлую ипотеку. Главной причиной стало то, что они посчитали это невыгодным решением — так ответили 55%. Еще 17% респондентов просто не знали о такой услуге, а 15% не хотели менять банк. Некоторые отмечали, что у них не было желания «заморачиваться» с документами и заново заказывать оценку недвижимости.

В условиях снижения ставок по кредитам особенно выгодно воспользоваться рефинансированием ипотеки, впрочем, как и других видов кредитов. Это значит, что вы берете новый заем на погашение старого. Таким образом можно снизить ставку по кредиту, срок выплаты, ежемесячные платежи и переплату.

Кроме того, можно рефинансировать несколько кредитов в разных банках, объединив их в один. В этом случае у вас будет один ежемесячный платеж. Помимо этого, вы можете получить в банке сумму, которая больше объема ранее взятых займов. Поэтому у вас не только снизится стоимость обслуживания кредитов, но и появятся свободные деньги.

Не стоит путать рефинансирование с реструктуризацией долга. Последнее используют, когда заемщик не может выплачивать прежнюю сумму каждый месяц или платить по кредиту. Реструктуризация портит кредитную историю в отличие от рефинансирования.

Придется повозиться с документами

Если вы собираетесь рефинансировать ипотеку, то придется заново собирать большое количество документов, которые вы предъявляли банку для текущего кредита. Нужно будет заново проводить оценку недвижимости, оформлять страхование и регистрацию права собственности на недвижимость.

Вам также могут понадобиться нотариальные согласия — разрешение супруга на сделку, а также согласие органа опеки и документы по текущей ипотеке. Например, кредитный договор и справка от банка о текущем остатке долга. Если вы собираетесь рефинансировать кредит не в вашем банке, то нужно будет оформить залог на жилье в пользу новой кредитной организации, рассказала руководитель проекта ipotekahouse.ru Марина Малайчик.

На новую оценку объекта залога вы потратите ₽5 тыс., а на страховку — еще 0,8–1% от суммы кредита. Оформить разрешение супруга на сделку стоит ₽2,5 тыс. Госпошлина за регистрацию залога будет стоить от ₽500 до ₽1 тыс., на выписку из ЕГРН вы потратите ₽750. Кроме того, с вас могут взять процент или фиксированную сумму за перевод средств из одного банка в другой, а также, возможно, придется оплатить ячейку или оформление аккредитива в банке.

Еще один нюанс касается рефинансирования ипотеки. Можно объединить заем на машину, кредитную карту и ипотеку, однако тогда вы лишитесь права на налоговый вычет, так как новый кредит будет уже не ипотечным. Этот вычет составляет 13% от уплаченных по ипотечному кредиту процентов, однако не более ₽390 тыс., отметила финансовый консультант Анна Громова.

Как определить выгоду рефинансирования

Выгодно рефинансировать кредит можно в том случае, если новая ставка банка хотя бы на 1,5% меньше текущей, считает Малайчик. Рефинансирование более выгодно проводить, когда заканчивается срок по прежней страховке, отметила руководитель центра разработки ипотечных продуктов Промсвязьбанка Марина Заботина. Банк обычно увеличивает процентную ставку, пока вы не оформите залог, но потом ее снизят.

Однако не стоит ориентироваться только на разницу процентных ставок. Даже если вам кажется выгодным взять новый кредит под 8% вместо 12%, который у вас был, то стоит учитывать срок, в течение которого вы выплачивали банку кредит. Если вы брали кредит на пять лет и платили по нему уже три года, то вы выплатили более половины займа.

Здесь дело в системе аннуитетных платежей, которую применяют большинство банков. Каждый месяц вы платите одну и ту же сумму по кредиту, однако в первой половине срока в этой сумме заложено больше процентов банку, так что на погашение тела долга идет меньше средств. Во второй половине дела обстоят наоборот.

Так что если вы уже платите половину срока кредита, то при рефинансировании вы начнете все заново — вначале будете платить больше процентов, а только потом деньги пойдут на погашение основного долга, рассказала Громова. По ее словам, выгоднее рефинансировать кредит в первый или второй год после его получения.

Чтобы посчитать, принесет ли вам пользу рефинансирование, можно воспользоваться кредитным калькулятором. Введите в него процентную ставку, оставшуюся сумму долга и число месяцев, которые вам еще осталось выплачивать заем. Потом введите данные кредита, которые вы бы хотели использовать для рефинансирования предыдущего. Сравните переплату по кредитам в первом и втором случае.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»