С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Возврат страховки по кредиту в Газпромбанке (июль 2021г.)

Актуальная инструкция по возврату страховки по кредиту в Газпромбанке на июль 2021 года. Предлагаем ознакомиться с действующим порядком отказа от программ страхования.

Потребительское кредитование по праву считается самой популярной банковской услугой. Миллионы людей по всему миру ежедневно берут на себя подобные обязательства, что помогает решить различные жизненные задачи. Но получение кредита в современных условиях может стать причиной некоторых трудностей в дальнейшем. В основном проблемы связаны с дополнительными услугами, программами страхования и другими платными опциями. Необходимо внимательно изучать важные моменты, которые помогут вернуть деньги.

В данном материале представлен подробный порядок возврата страховки по кредиту в Газпромбанке (июль 2021г.). Надеемся, что информация поможет вам самостоятельно разобраться в вопросе.

Анализ документации по кредиту в Газпромбанке

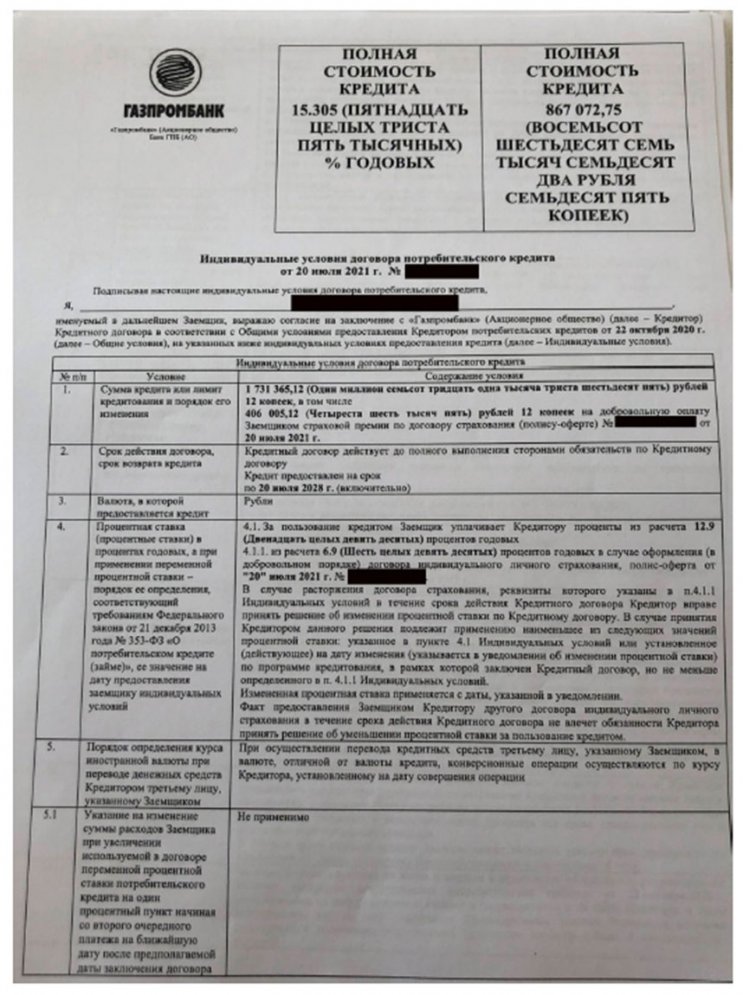

Рассмотрение вопроса будем выполнять на примере конкретного клиента. Итак, заемщик оформил кредит в Газпромбанке 20 июля 2021 года. Начинать отказ от любых платных услуг по кредиту, необходимо с анализа индивидуальных условий кредитования:

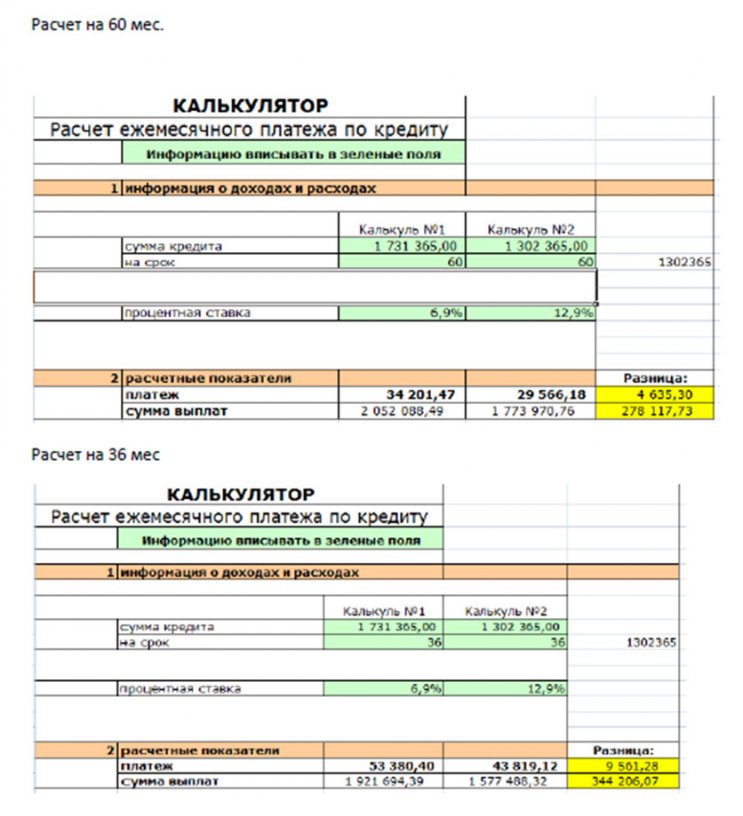

При рассмотрении документов сразу удивляет стоимость оплаты программы страхования, она составила 406 005,12 рублей (!). Даже при условии большой суммы кредитования, такая сумма является впечатляющей. Также мы видим, что наличие этой страховки оказывает влияние на формирование процентной ставки. Если заемщик примет решение выполнить отказ, то ставка будет повышена с 6,9% до 12,9%. Но мы также решили сразу сделать расчеты, которые показывают, что даже при отказе от страховки и повышении процентной ставки такой вариант оплаты оказывается более выгодным:

Калькулятор 1 – это сведения текущего кредитования без отказа от страховки, Калькулятор 2 – это цифры, которые мы получим, если вернем денежные средства от дополнительных услуг.

Если не менять параметры кредитования, то общая разница в пользу отказа от страховки по итогу составит примерно 203 тысячи рублей. Также предлагаем ознакомиться с подсчетами, если изменить период выплат:

Согласитесь, что подобные действия со стороны кредитно-финансовой организации вызывают множество вопросов. Ведь часто клиенты не обладают достаточными знаниями и просто доверяют сотрудникам банков. Обычно только после выхода из отделения они осознают, на какую сумму было продано дополнительных опций. Поэтому рекомендуется относиться к кредитованию в современных условиях внимательно и ответственно. Следует тщательно изучать различные факторы, отзывы о кредитно-финансовых учреждениях.

Также мы рекомендуем ознакомиться с нововведениями, которые вступили в силу 1 сентября 2021 года. Теперь даже при досрочном погашении можно вернуть часть страховой премии. При этом страховка должна относиться к кредиту, то есть она может оказывать влияние на формирование итогового параметра процентной ставки. В рассматриваемом примере это страховка на сумму 406 тысяч рублей. Обратите внимание, что вернуть сумму после досрочного погашения за вторую страховку стоимостью 23 тысяч рублей нельзя, так как она не относится непосредственно к кредиту.

Этапы возврата страховки по кредиту в Газпромбанке (июль 2021г.)

Мы рекомендуем отказываться от таких дорогих страховок. Но вы должны учитывать, что Газпромбанк в любом случае повысит процентную ставку по кредиту. На нашем сайте представлен материал по отказу от страховки с примерами реальных людей, которые даже судились с кредитно-финансовой организацией. К сожалению, часто суды встают на сторону Газпромбанка.

Если вас не устраивает высокая процентная ставка, то через 6 месяцев можно рассмотреть вариант рефинансирования в другом банке.

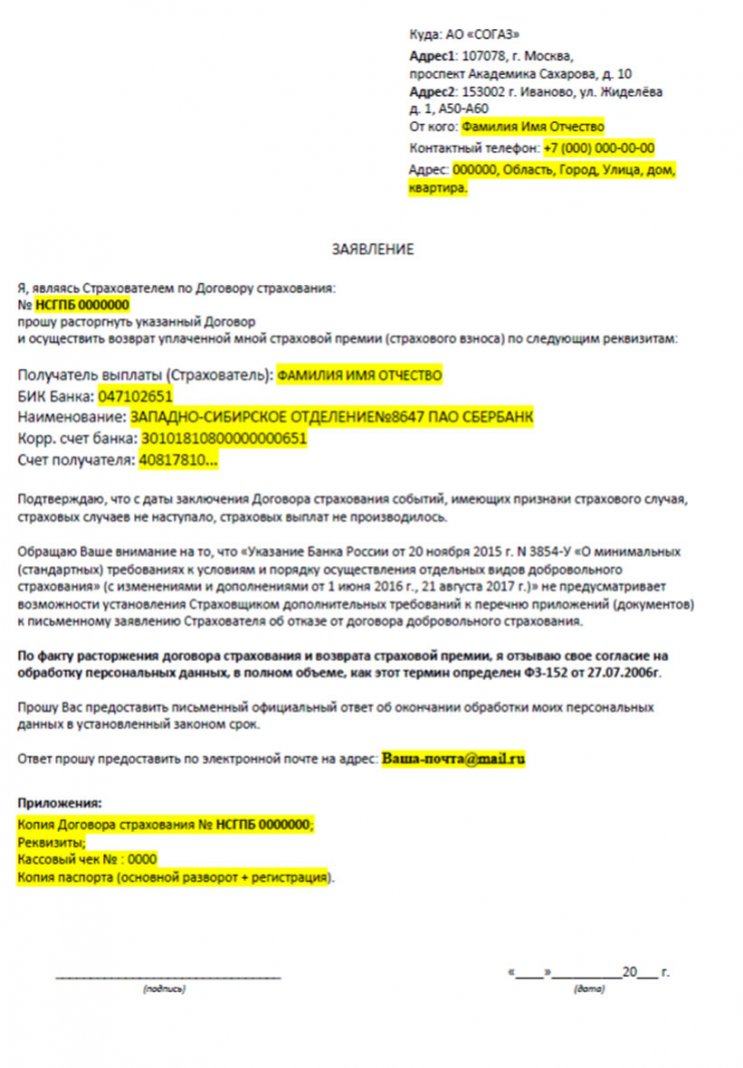

Итак, процедура отказа от страховки должна выполняться в течение 14 дней с момента подписания кредитного договора. Необходимо направить письменное заявление на адрес страховой компании. В рассматриваемом случае это «СОГАЗ». Можно направить письмо на юридический адрес, указанный в полисе. Но при разговоре со сотрудниками колл-центра нам также сообщили, что лучше отправить письмо на адрес в город Иваново.

Далее вы можете ознакомиться с примерным шаблоном отказа от страховки:

Чтобы немного отсрочить повышение процентной ставки, можно сразу в заявлении указать требование отозвать согласие на обработку персональных данных. Таким образом, страховая организация не должна будет передавать ваши персональные сведения, в том числе номер договора, банку. Но, как показывает практика, процентная ставка все равно будет повышена Газпромбанком. В целом, страховая организация должна будет вернуть деньги, если условия были соблюдены. На оплату за основную страховку по кредиту компании дается 7 дней, а для оплаты дополнительных программ 10 дней.

Возврат страховки по кредиту в Газпромбанке (июль 2021г.) – это сложная процедура из-за множества аспектов. Во-первых, банк будет повышать процентную ставку, во-вторых, чтобы вернуть свои средства нужно строго соблюдать сроки. Дополнительным моментом является то, что сейчас банк стремится одновременно оформить на клиентов огромное количество платных услуг. Каждая имеет свои особенности отказа.

При необходимости можно обратиться за помощью профессионального специалиста по отказу от страховок, дополнительных услуг. Оказываем бесплатные консультации по номеру: 8 (977) 444-00-50. Помогаем оформить заявления, претензии, иски в судебные инстанции.

Также вы можете ознакомиться с информацией в подготовленном видеоролике.

Как вернуть страховку по кредиту Газпромбанка, правильный порядок действий

«Газпромбанк» настойчиво предлагает заемщикам приобрести дополнительную услугу страхования. При отказе банк поднимает процентную ставку по займу или вовсе отказывает в выдаче средств. Поэтому в большинстве случаев лучше согласиться на покупку полиса, а затем вернуть страховку по кредиту в «Газпромбанке». Что для этого потребуется, узнаете из материала статьи.

Обязательна ли страховка

Большая часть страховых программ при оформлении банковского займа является добровольными. Кредитно-финансовая организация не вправе обязать заемщика приобрести страховой полис. «Газпромбанк» предлагает застраховаться в одной из страховых компаний, соответствующих требованиям кредитора.

Самый распространенный вид навязанной страховки – жизнь и здоровье заемщика. Данная страховая программа предусматривает, что в случае смерти или наступления инвалидности получателя заемных средств, оставшуюся часть задолженности перед банком будет погашать страховщик.

На втором месте среди навязанных страховых услуг находится полис от недобровольной потери работы. Он предусматривает страховые выплаты в случае сокращения или увольнения заемщика по инициативе работодателя.

Но, страхование жизни и от потери работы, являются добровольным. Заемщик вправе отказаться от них. Такой отказ не должен влиять на решение кредитно-финансовой организации по выдаче займа.

В случае отказа от приобретения полиса банк повышает ставку на 5-6 процентных пункта, в зависимости от категории заемщика. Поэтому клиент сам решает, что выгоднее – застраховаться или переплатить проценты по займу.

Застраховаться по потребительскому кредиту можно одновременно с оформлением займа. В зависимости от условий соглашения, сумма страховой премии выплачивается единовременно за весь срок кредитования или включается в ежемесячный платеж по кредиту.

Период охлаждения

По всем видам добровольного страхования предусмотрен так называемый период охлаждения. Он регламентирован Указанием Банка России от 21.08.2017 № 4500-У. В этот срок клиент может вернуть себе страховую премию в полном объеме, без каких-либо штрафов со стороны страховщика. Период охлаждения длится в течение 14 дней с момента приобретения полиса.

В период охлаждения можно отказаться от следующих страховых соглашений:

Чтобы аннулировать страховку, в течение 2-х недель после получения кредита подайте заявление страховщику, и приложите к нему документы:

В заявлении укажите:

Заявление и документы рассматриваются в течение 10 дней, после чего страховщик перечисляет деньги на указанные реквизиты.

По окончании двух недель

По окончании периода охлаждения вернуть страховую премию гораздо сложнее. Возможность возврата средств полностью зависит от условий страхового соглашения. Вернуть деньги в полном объеме не получится.

Страховщик может вернуть средства за неиспользованные месяцы действия страховки. При этом из суммы премии будет удержан определенный процент на РВД (расходы на ведение дел).

Досрочное погашение

Если страховая премия уплачивалась не единовременно, а включалась в ежемесячный платеж по кредиту, то при досрочном погашении заемщик перестает платить кредит, и взносы по страховке одновременно.

Если оплата страхового соглашения происходила единовременно, в момент получения займа, то после досрочного погашения кредита можете вернуть себе часть премии, если такая возможность предусмотрена договором. Для этого:

Страховщик вернет средства, уплаченные за страховку, частично, пропорционально оставшемуся периоду действия договора.

Куда обращаться

Направлять заявление на аннулирование полиса необходимо в адрес страховщика, а не в кредитно-финансовое учреждение. Придите в офис СК лично и передайте заявление секретарю. Заявление пишется в 2-х экземплярах, на одном из которых ставится отметка о принятии.

Если в городе нет офиса страховщика, то направьте документы по почте, заказным письмом. Срок рассмотрения заявления в данном случае будет считаться начиная с 6-ого дня со дня отправки письма.

Что делать при отказе от возврата средств

Страховщик рассматривает обращение в установленный срок, после чего выносит решение о возврате страховой премии или об отказе в возврате средств. При отказе застрахованное лицо получает уведомление, в котором содержится обоснование принятого решения.

Если отказ не обоснован или решение противоречит условиям соглашения, то застрахованный гражданин вправе обратиться в суд.

Когда расторгнуть договор не получится

Нельзя расторгнуть договор обязательного страхования. Таких видов страховки всего две:

От таких страховок нельзя отказаться, так как в данном случае страхуется предмет залога, то есть имущество, принадлежащее кредитно-финансовой организации до момента полной выплаты кредита.

Страховки, не подлежащие расторжению в период охлаждения:

Договором кредитования может быть предусмотрена возможность «Газпромбанка» повысить процентную ставку при аннулировании страхового полиса в период охлаждения, а также расторжение договора в судебном порядке.

Как избежать удорожания кредита

«Газпромбанк» оставляет за собой право повысить ставку по выданному займу в случае аннулирования соглашения добровольного страхования. Чтобы избежать повышения процентной ставки после отказа от страховки в течение 30 дней приобретите полис в любой СК, соответствующей требованиям кредитного учреждения.

«Газпромбанком» аккредитовано более 30 страховщиков. При оформлении займа банк предлагает застраховаться в СК «СОГАЗ». Но в других компаниях условия могут быть выгоднее для заемщика.

Чтобы банк не поднял ставку:

Новый договор, заключенный со страховщиком, должен полностью соответствовать требованиям «Газпромбанка». Поэтому при его заключении уточните в СК, для каких целей приобретаете полис.

Если кредитор все же поднял процентную ставку, то напишите заявление на имя руководителя с просьбой обосновать причины удорожания займа. Эта мера необходима в качестве досудебного урегулирования конфликта. При отказе «Газпромбанка» от снижения процентов или игнорировании обращения клиента подавайте исковое заявление в суд.

Чтобы отстоять свои права в судебной инстанции, заручитесь поддержкой адвоката. Он поможет грамотно составить заявление и будет представлять интересы на судебных заседаниях.

Резюме

При отказе от ненужной страховки после оформления потребительской ссуды помните:

Как отказаться от страховки после получения кредита

Этот вопрос появился у заемщиков почти одновременно с настойчивыми предложениями банков застраховаться при оформлении кредита.

Попробуем вспомнить основные закономерности такого рода взаимоотношений.

Такое положение вещей выгодно банкам.

Страховым организациям эта стратегия тоже выгодна, т.к. сумма страховых взносов превышает сумму выплат по страховым случаям.

Но о выгоде клиентов говорить не приходится, ни при каких обстоятельствах. Те, кто исправно возвращает всю сумму займа, еще и компенсирует за счет своих страховых взносов, невыплаты других заемщиков. Он платит за всех, кто не смог рассчитаться, потому что потерял работу, заболел, умер.

В прошлом все эти риски тоже ложились на получателей кредитов, они так же равномерно распределялись между ними за счет более высоких процентов.

![]()

Из этого следует, что страхование при оформлении кредита может стать для получателя просто дополнительным платежом, о котором не говорят в рекламе.

Иногда встречается и страхование другого типа – продавцы настойчиво предлагают (почти навязывают) застраховать купленную технику: ноутбуки, телефоны и т.п. Если страховая выплата предназначается владельцу вещи, то можно предполагать общие интересы у страховой компании и продавца, без участия кредитной организации.

![]()

Можно ли отказаться от страховки по кредиту?

Это сложный вопрос. Чтобы на него ответить, придется выяснить некоторые обязательные моменты:

Сообщим также, что некоторые виды добровольного страхования становятся обязательными при заключении определенных типов кредитов. Так КАСКО необходимо для некоторых автокредитов. Ипотека предполагает страхование залоговой недвижимости.

Но прочие типы страховки: жизни и здоровья, финансовых рисков и потери работы, страхование другого имущества, обязательными не являются.

Банки иногда столь настойчиво увязывают выдачу займа с фактом страхования, что клиенты задаются вопросом: «можно ли отказаться от страховки при оформлении кредита?». Да, можно.

Но! Не будем забывать от праве банка отказать в кредите без объяснения причин.

Какой из этого напрашивается выход?

Отказ от страховки по кредиту сразу после оформления

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.

Возврат страховки по кредиту

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит СК. Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть в связи с законодательными изменениями от 1 сентября 2020 года и другие вопросы разобрал в этой статье Выберу.ру.

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

В период пандемии не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк, (например, Альфа), предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Хоум Кредит

Оформить полис здесь можно в двух СК: Хоум Кредит Страхование и Ренессанс Жизнь. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в трех СК: ВТБ-Страхование, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги.

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Заключение

Помните – навязывать страховку при оформлении потребительского кредита незаконно. Вы имеете право отказаться от дополнительного соглашения с СК, однако и банк, в свою очередь, вправе повысить процентную ставку, чтобы снизить риск невозврата денег. Если ваш долг погашен досрочно, согласно «свежим» поправкам, вы сможете вернуть часть потраченных на страховку денег, но желательно все же взвесить все за и против до подписания документов.