Как заполнить форму КНД 1112021 для уменьшения патента на страховые взносы

Если у ИП на патенте нет сотрудников, он может вообще не платить налоги. А ИП с сотрудниками может уменьшить стоимость патента наполовину. Разбираем, как подать документы на вычет

Михаил Кратов

С 2021 года ИП на патенте могут уменьшать стоимость патента на страховые взносы, уплаченные за себя и за сотрудников. Для этого надо подать в налоговую уведомление по форме КНД 1112021. Разбираем, как рассчитать налоговый вычет и подать уведомление.

Какие взносы можно вычесть из стоимости патента

ИП на патенте могут уменьшать размер налога на сумму взносов:

Нельзя принять к вычету только страховые взносы на травматизм за сотрудников.

В каком периоде можно принять к вычету взносы

Налог можно уменьшить на сумму страховых взносов, если они уплачены в период действия этого патента.

ИП на патенте не доплатил взносы в 2020 году 7000 ₽, а уплатил их только в сентябре 2021 года. На эти 7000 ₽ можно уменьшить стоимость патента, который действует в сентябре 2021 года.

Если патент куплен на один месяц, его стоимость можно уменьшить только на взносы и больничные, оплаченные в том же месяце. Если на более долгий срок — патент уменьшается на все взносы, уплаченные в период его действия.

Если сумма страховых взносов больше, чем стоимость патента, — можно зачесть переплату в счет будущих патентов. Главное, чтобы соблюдалось условие о едином периоде уплаты взносов и налога на патенте.

Например, ИП купил первый патент на июнь, июль и август 2021 года за 10 000 ₽, а страховых взносов за этот период уплатил на 20 000 ₽. Сумму переплаты в 10 000 ₽ можно будет зачесть для уменьшения налога по следующему патенту, который действует в 2021 году.

Как рассчитать вычет по патенту

ИП с сотрудниками, занятыми в деятельности по патенту, вправе уменьшить налог не более чем на 50%. ИП без сотрудников — на 100%.

Допустим, стоимость патента — 43 500 ₽, уплаченные взносы — 50 000 ₽.

| ИП без сотрудников | ИП с сотрудниками |

|---|---|

| Предприниматель может обнулить стоимость патента и не платить ничего либо возместить уплаченные за патент 43 500 ₽ | Предприниматель может вычесть или возместить 50% стоимости патента: 43 500 × 50% = 21 750 ₽ |

Если ИП одновременно ведет один вид бизнеса на патенте, а другой — на УСН или ОСН, нужно вести раздельный учет пособий и взносов на каждом режиме.

Взносы ИП за себя можно принять к вычету как захочешь: хоть на патенте, хоть на УСН.

Взносы за сотрудников — только на том режиме, в котором заняты сотрудники.

Например, у ИП Петрова есть магазин на УСН «Доходы» и ремонт обуви на патенте. В магазине и ремонте обуви есть по одному сотруднику.

Петров должен уплатить 90 000 ₽ налога на УСН и 30 000 ₽ на патенте.

ИП платит страховые взносы за себя: 40 874 ₽. Их он может либо зачесть в налог на УСН, либо на патент, либо разделить как хочет. Например, 10 874 ₽ пойдут в зачет патента, а 30 000 ₽ — в зачет на УСН.

Взносы за сотрудников можно учитывать только в том налоговом режиме, где оформлены сотрудники. ИП уплатил такие взносы:

Как заполнить форму КНД 1112021

Для уменьшения налога на патенте ИП должен уведомить налоговую по форме КНД 1112021. Уведомление состоит из трех частей:

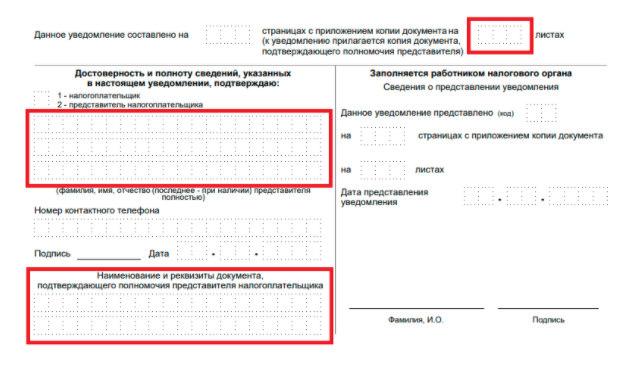

Титульный лист. Здесь нужно указать код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату, календарный год периода действия патентов, по которым уменьшается налог. В конце — поставить подпись.

Лист А. Здесь нужно указать номера патентов, дату начала действия патента и дату его окончания, их стоимость, которую хотите уменьшить. Если у вас больше двух патентов, заполните несколько листов А.

По каждому патенту нужно заполнить семь строк:

Должны выполняться соотношения:

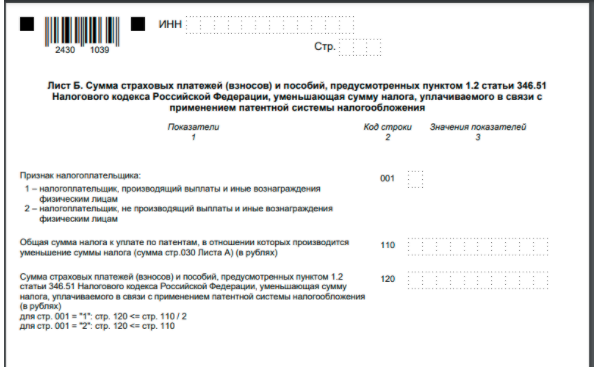

Лист Б нужен для отражения суммы страховых взносов и пособий, которые ИП или компания хотят принять к вычету. Тут заполняют четыре строки:

1. Строка 110 — стоимость всех патентов, на которые нужно получить вычет: сумма всех строк 030 с листа А.

2. Строка 120 — общая сумма взносов, на которые можно уменьшить патент.

Если ИП работает без сотрудников и сумма взносов больше стоимости патента, в строке 120 нужно указать полную стоимость патента. Если сумма взносов меньше стоимости патента — сумму уплаченных взносов.

Например, стоимость патента 20 543 ₽, предприниматель уплатил 33 774 ₽ страховых взносов за себя. В строке 120 он указывает 20 543 ₽.

3. Строка 130 — общая сумма взносов и пособий, уменьшающая налог, которая была учтена в предыдущих уведомлениях: сумма из строки 050 листа А;

4. Строка 140 — сумма взносов и пособий, оставшаяся после уменьшения налога: строка 140 = строка 110 − (строка 120 + строка 130).

Дальше приведем примеры, как заполнять форму в разных ситуациях.

Примеры заполнения формы КНД 1112021 для ИП с сотрудниками и без

ИП без сотрудников. ИП Ромашкин шьет одежду. Он оформил патент с 1 апреля по 30 июня, его стоимость 37 734 ₽. Ромашкин может уплатить эту сумму до конца срока действия патента — до 30 июня.

15 апреля ИП перечисляет страховые взносы за себя — 40 874 ₽ — и сразу подает уведомление на налоговый вычет.

На листе А предприниматель укажет:

Лист Б заполнит так:

Остаток 3140 ₽ Ромашкин сможет учесть при покупке следующего патента в этом году. Для этого после подачи заявки на патент ему нужно будет снова заполнить и подать уведомление КНД 1112021.

Теперь Ромашкин не должен платить за патент, так как его стоимость полностью покрылась за счет взносов. Получается, что в апреле Ромашкин уплатил 40 874 ₽ взносов и больше ничего не должен.

ИП с сотрудниками. ИП Потапенко занимается грузоперевозками. Годовой патент для него стоит 109 000 ₽. У предпринимателя есть один сотрудник. Предприниматель платит страховые взносы за себя и сотрудника на общую сумму 115 000 ₽ в год.

Перечисленные взносы за себя и сотрудников полностью перекрывают стоимость патента ИП Потапенко. Но предприниматели с работниками могут уменьшить стоимость патента не более чем на 50%, поэтому в уведомлении надо будет указать такие суммы.

В уведомлении на листе А:

Сумму для строки 050 рассчитали так: 54 500 ₽ — половина стоимости патента. Это максимальная сумма, которую можно принять к вычету. Взносы 115 000 ₽ больше, чем 50% от стоимости патента. Значит, к вычету нужно принять 54 500 ₽.

Лист Б ИП Потапенко заполнит так:

Получается, что Потапенко уплатит только половину налога по патенту — 54 500 ₽.

Всего предприниматель уплатит за год налогов и взносов: 54 500 + 115 000 = 169 500 ₽.

Как подать уведомление в налоговую

Уведомление направляют в налоговую, где ИП получил патент, одним из следующих способов:

Электронный документ нужно подписать усиленной квалифицированной электронной подписью.

Датой отправки уведомления будет считаться:

Если налоговая не прислала отказ в течение 20 дней, считайте, что ваше заявление принято. Отдельного уведомления от налоговой, что «все хорошо», может и не прийти.

Почему налоговая может отказать в вычете

Если налоговая прислала отказ, нужно исправить ошибки и подать уведомление повторно.

Налоговая может отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Нужно исправить ошибки и подать форму КНД 1112021 повторно.

Как вернуть переплату, если вы уже оплатили патент

Переплату можно вернуть по действующему патенту и по патенту с истекшим сроком действия. Порядок возврата в обоих случаях будет одинаковым.

Вернуть деньги можно на расчетный счет или учесть их в стоимости будущих патентов.

Для возврата денег нужно написать в налоговую заявление на возврат по форме КНД 1150058.

Для зачета переплаты в счет будущих платежей нужно написать заявление по форме КНД 1150057.

Заявление на возврат денег или на зачет переплаты можно подать в течение 3 лет со дня уплаты налога.

Подать заявление можно на бумаге в налоговую, почтой, в электронном виде через личный кабинет на сайте ФНС или через оператора ЭДО. Деньги должны вернуть в течение месяца.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как заполнить нулевую декларацию по УСН

Даже если ИП или ООО на упрощенке не вели деятельность, они все равно обязаны отчитываться в налоговую. Рассказываем, как правильно это сделать

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Как уменьшить патент на страховые взносы в 2021 году: разбираемся с нюансами

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

На титульном листе укажите:

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на. »).

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

На что нужно обратить внимание

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!

Изменения в части уменьшения стоимости патента

До начала 2021 года уменьшение стоимости патента на страховые взносы предпринимателями не производилось, поскольку такая норма отсутствовала в НК РФ. Однако в 2020 году чиновники озаботились проблемами перехода с ЕНВД, который действовал последний год, и чтобы привлечь интерес к ПСН и облегчить налоговое бремя на этом режиме, решено было включить в кодекс соответствующее положение путем принятия федерального закона от 23.11.2020 № 373-ФЗ «О внесении изменений…».

Корректировки в части уменьшения патента на сумму взносов не единственные в налоговом законодательстве. Об основных изменениях 2021 года узнайте из специального материала, подготовленного специалистами «КонсультантПлюс». Для входа в систему воспользуйтесь бесплатным пробным доступом.

ФНС в связи с данными нововведениями выпустила письмо от 02.06.2021 № СД-4-3/7704@ с ответами на самые распространенные вопросы налогоплательщиков. Рассмотрим нововведения и разъяснения налоговиков более детально.

За счет каких сумм разрешено снизить величину патента

Уменьшение величины налогового обязательства осуществляют за счет:

О том, как уменьшить патент на страховые взносы в соответствии с действующим законодательством, мы расскажем далее.

Основные правила уменьшения патента на страховые взносы

Согласно п. 1.2 ст. 346.51 НК РФ индивидуальные предприниматели вправе уменьшить патент на страховые взносы в 2021 и всех последующих годах. Однако при этом требуется соблюсти ряд требований:

Пример уменьшения патента на страховые взносы

Разберем на конкретных примерах, как уменьшить патент на величину взносов.

ИП Викторов А. В. самостоятельно осуществляет ремонт автотранспортных средств в Нижнем Новгороде. Стоимость его патента, рассчитанная налоговиками, составила 60 000 руб. на 2021 год. В течение года он уплатит страховые взносы за себя в сумме 32 448 руб. на ОПС и 8426 руб. на ОМС. Таким образом, сумма патента к уплате с учетом вычета по взносам составит: 60 000 – 32 448 – 8426 = 19 126 руб.

Немного изменим условия предыдущего примера. Пусть у предпринимателя заняты по трудовым договорам двое автослесарей. Ежемесячно он выплачивает им зарплату и начисляет на нее взносы, сумма которых за 2021 год составит 140 тыс. руб. Размер начисленных взносов превышает стоимость патента. Но поскольку ИП Викторов является работодателем, то он может сократить свой «режимный» налог лишь на 50%. То есть за 2021 год величина патента к уплате в бюджет будет равна 30 000 руб.

Как написать заявление на уменьшение патента

Чтобы воспользоваться вычетом на законных основаниях, в налоговую инспекцию необходимо направить заявление на уменьшение патента на страховые взносы. Форма документа приводится в Приказе ФНС России от 26.03.2021 N ЕД-7-3/218@.

Скачать бланк заявления можно бесплатно, кликнув по картинке ниже:

Эксперты К+ подготовили заполненный образец уведомления налоговиков об уменьшении патента, который можно посмотреть в этом материале. Для просмотра оформите бесплатный демо-доступ к системе.

Итоги

Итак, можно ли уменьшить патент на страховые взносы? Да, предприниматели получили такое право с 2021 года. Теперь суммы взносов, уплачиваемых ИП за себя и за своих работников, а также суммы больничных за первые три дня можно использовать в качестве вычета для расчета налога на ПСН. Чтобы применить такой вычет, взносы должны быть уплачены в том налоговом периоде, на который выдан патент. В целях информирования налоговых органов была специально разработана форма заявления на уменьшение стоимости патента.

Вычет страховых взносов из стоимости патента: неоднозначные ситуации

Мы уже рассказывали о правилах уменьшения стоимости налога по ПСН на взносы и пособия. Пока нет официальных разъяснений от чиновников, у предпринимателей остаётся много вопросов. В новой статье разбираем спорные ситуации, которые нужно контролировать предпринимателю, и рассказываем что делать в них.

Когда платить страховые взносы, чтобы полностью уменьшить на них стоимость патента

В п. 1.2 ст. 346.51 НК РФ говорится о том, что уменьшить стоимость патента можно только на сумму взносов, перечисленных в период действия ПСН (налоговый период). На 2021 год из-за отмены ЕНВД для облегчения участи предпринимателей ввели новое правило: если патент куплен на 12 месяцев, налоговым периодом признаётся один месяц (п. 1 ст. 346.49 НК РФ).

Для чего это сделали? Если ИП нарушит в течение года условия применения ПСН, он обязан пересчитать налог по другой системе (ОСНО или УСН) «с начала налогового периода, на который ему был выдан патент…» (п. 6 ст. 346.45). Доплата может быть очень существенной. Благодаря нововведению, предприниматель, купивший патент на год, должен будет пересчитать налоги с не начала года, а только за тот месяц, в котором нарушил условия применения патента.

Пример 1.

ИП Иванов приобрёл патент на розничную торговлю на календарный год (с 01.01.2021 по 31.12.2021).В ноябре фактический доход предпринимателя достиг 65 млн. руб. и Иванов потерял право применять ПСН. Он обязан рассчитывать налог по УСН (его основная система налогообложения), начиная с 1 ноября 2021 года. Если бы эта ситуация произошла в 2020 году, налог УСН предпринимателю пришлось бы рассчитывать с 1 января 2020 года.

Пример 2.

ИП Васильев приобрел патент на полгода: с 01.01.2021 по 30.06.2021. В мае 2021 он нарушил условия применения ПСН. Согласно п. 2 ст. 346.49 он обязан уплатить налог по УСН или ОСНО, начиная с 1 января 2021 года.

В чём вопрос? У ИП годовой патент, работников нет, а страховые взносы за себя он уплатил, например, в январе. Сможет ли он уменьшить стоимость патента, сроки оплаты по которому определяются 31 марта и 31 декабря 2021 года?

Формально для 2021 года это разные налоговые периоды. Есть надежда, что сделав послабление в одном, власти не будут ужесточать и усложнять условия в другом. Однако на текущий момент неясно, как правильно определять налоговый период для годовых патентов, чтобы уменьшить их стоимость — год или каждый из месяцев?

Пока нет разъяснений, предполагаем, что безопаснее оплачивать взносы ИП за себя именно в марте и в декабре. В этом случае условия точно будут соблюдены. Если наёмные работники есть, взносы за них перечисляются ежемесячно. Тут без вариантов.

Как применять вычеты при сочетании патентов с работниками и без

Предположим, ИП с начала года купил патент на три месяца и работал один. В апреле 2021 года он решил нанять помощника и новый патент уже приобрёл с учётом наёмного работника. После уменьшения стоимости первого патента на уплаченные за себя взносы у предпринимателя осталась незачтённая сумма. Можно ли перенести этот остаток на патент с наёмным работником, ведь условия зачёта в этом случае другие?

Напомним: если у ИП наёмных работников нет, он может уменьшить стоимость налога вплоть до нуля, если ИП платит физическим лицам, предприниматель обязан заплатить не меньше половины стоимости патента.

Налоговый кодекс не запрещает переносить остатки взносов между патентами, с работниками или без. Поэтому ИП из нашего примера сначала уменьшил налог ПСН за первый патент до нуля. А после найма помощника право уменьшить стоимость следующего патента ограничилось 50%. Но если взносы за работника меньше 50%, ИП вправе суммировать их с взносами за себя, которые он не смог учесть при оплате предыдущего патента.

Ещё один вариант сочетания патентов: у предпринимателя есть два патента. По первому он работает один (даёт уроки программирования), по второму (услуги ремонта) заняты наёмные работники. Может ли ИП-работодатель по одному патенту, где есть работники, уменьшать стоимость не более, чем на 50%, а по другому патенту, где работает один — вплоть до нуля?

Ответ ищем в Налоговом кодексе (пп. 3 п. 1.2 ст. 346.51): «При этом налогоплательщики (за исключением налогоплательщиков, указанных в абзаце седьмом настоящего пункта) вправе уменьшить сумму налога на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий, но не более чем на 50 процентов. Налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 настоящего Кодекса».

То есть все ИП могут уменьшить не более, чем на 50%, а те, кто не платит физлицам — без этого ограничения. Кодекс не уточняет, что речь идет об оплатах физлицам именно в рамках применения ПСН. Если читать буквально, факт выплат физлицам по любой из применяемых налоговых систем ограничивает право ИП на зачёт пятьюдесятью процентами.

С этим мнением согласно, например, Управление Федеральной налоговой службы по Республике Хакасия, налогоплательщики которого 11 февраля по ТКС получили такое разъяснение: «Данное уменьшение налога применяется по аналогии с нормами, применяемыми в отношении действовавшей ранее системы единого налога на вменённый доход, т.е. налогоплательщики, работающие на патентной системе, у которых есть наёмные работники, могут уменьшить стоимость патента на сумму уплаченных страховых взносов, но не более чем 50 процентов, если у налогоплательщика нет наёмных работников, то такого ограничения у него нет».

Из предыдущего примера возникает еще один вопрос: как заполнять уведомление? Если «одинокий» патент и патент с работниками приобретены в разных налоговых, всё понятно — в каждую из ИФНС подаётся отдельное уведомление. В одном нужно указать статус «1» (у ИП есть наёмные работники), в другом — статус «2» (наёмных работников нет) — то есть тут нужно ориентироваться на условия патентов.

А если оба патента куплены в одной налоговой? Скорее всего, придётся заполнять два листа Б с указанием разных статусов. Пока официального ответа на этот вопрос нет. Однако в любом варианте, если вы делаете выплаты «физикам», уменьшать стоимость патента безопаснее не более, чем на 50%. Если наша трактовка не совпадёт с мнением контролёров, вы всегда сможете вернуть переплату. Если же мы правы — избежите штрафов и пени.

Когда нужно подать уведомление об уменьшении суммы налога на величину страховых взносов

Один из часто возникающих вопросов: установлен ли срок, в который нужно успеть подать уведомление? Нет. Такой срок НК РФ не предусмотрен.

Исходя из того, что у ИФНС есть 20 дней для направления отказа, рекомендуем подавать уведомление минимум за три недели до срока уплаты стоимости патента. Иначе отказ может прийти позже установленной даты оплаты. Если вы в положенный срок не уплатили налог вовсе или уплатили его не полностью, инспекторы вправе применить штрафы и пени (п. 2.1 ст. 346.51 НК РФ).

Если вы уверены, что всё сделали и заполнили верно и у инспекции не будет оснований для отказа, можно не соблюдать эти рекомендации.

Если вы не исключаете отказ или подаёте уведомление после истечения срока оплаты за патент, стоимость патента безопаснее перечислить полностью. Затем можно подать заявление на зачёт или возврат переплаты.

Начисленные или уплаченные взносы принимаются к вычету

Важно, когда вы фактически оплатили взносы (п. 1.2. ст. 346.51 НК РФ):

«Сумма налога, исчисленная за налоговый период, уменьшается на сумму:

Например, если взносы за декабрь 2020 года фактически перечислены в январе 2021, ИП вправе уменьшить стоимость патента, который действует на дату перечисления.

Если патент действует более шести месяцев, по нему установлено два срока уплаты:

Нужно ли подавать два уведомления — перед оплатой 1/3 и перед окончательным расчётом за патент? Официального ответа на этот вопрос нет. Практика по уменьшению патента на взносы ещё только складывается. Поэтому есть вопросы, на которые пока нет ответов. Важно понимать, «где тонко», чтобы быть готовым к «там и рвётся».

Мы будем следить за развитием событий и сообщать о новостях по мере поступления комментариев от контролирующих ведомств.