Когда дивиденды могут быть освобождены от налога?

В Налоговом кодексе чётко прописано, что ни один из налоговых вычетов не распространяется на доход в виде дивидендов. Однако при определении налогооблагаемой базы часть суммы дивидендов может быть освобождена от НДФЛ. Как определить сумму освобождения, расскажем в статье.

При выплате дивидендов налоговые вычеты, предусмотренные статьями 218–221 НК РФ, не применяются (п. 3 ст. 210 НК РФ). Налоговые льготы, предусмотренные в статье 217 НК РФ, которые существуют для освобождения от налога конкретного дохода, также не распространяются на дивиденды по акциям.

Подробнее о вычетах и льготах, а также чем они отличаются читайте в статье «Виды вычетов и льгот для инвесторов».

При этом сумма выплаченных дивидендов может не совпадать с налогооблагаемой базой этих дивидендов. Налог, взимаемый с дивидендов, зависит от коэффициентов Д1 и Д2.

Согласно Налоговому кодексу, если вы являетесь налоговым резидентом РФ и российская компания, которая выплачивает вам дивиденды, также получает дивиденды от других организаций, то сумма налога, которую у вас удержат, исчисляется по формуле (п. 5 ст. 275 НК РФ):

Н = К * Сн * (Д1 — Д2), где:

H — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, начисленной физическому лицу, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей (Д1);

Сн — налоговая ставка;

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией от других компаний.

При этом российская организация, выплачивающая дивиденды, обязана предоставить брокеру как налоговому агенту значения показателей Д1 и Д2.

Пример 1

Иванов в июле 2019 года получил дивиденды по акциям «ВТБ» в размере 100 руб. При этом был удержан НДФЛ в размере 9 руб.

Значение показателя Д1, предоставленное депозитарию: 26820000000.

Значение показателя Д2, предоставленное депозитарию: 8310811182,14.

Сумма налога составила 100/26820000000 * 13% * (26820000000 — 8310811182,14) = 8,97 руб.

В Налоговом кодексе установлено, что сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Таким образом, налог составит 9 руб. То есть налогооблагаемая база не 100 руб., а 69 руб.

Законодательно также предусмотрено, что в случае, если значение Н составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится (п. 5 ст. 275 НК РФ).

То есть если показатель Д2 больше Д1, то дивиденды будут освобождены от НДФЛ в полном размере.

Пример 2

Петров в июне 2019 года получил дивиденды по акциям «МРСК Урала» в размере 15 000 руб. Налог к удержанию составил ноль.

Значение показателя Д1, предоставленное депозитарию: 262291461,68.

Значение показателя Д2, предоставленное депозитарию: 276222158,78.

Так как Д2 больше Д1, то показатель Н будет отрицательным. Соответственно, налог не удерживается.

В связи с этим акционеры российских компаний могут получать дивиденды вообще без удержания НДФЛ, либо сумма дивидендов, подлежащая налогообложению, будет меньше, чем фактически полученная сумма.

Получил дивиденды, как платить налог?

Если цена на акцию изменилась, я, продав акцию, фиксирую прибыль или убыток. В случае прибыли плачу налог. А какая ситуация с дивидендами? В какой момент уплачивается налог? В момент начисления дивидендов? А если я дивиденды сразу реинвестирую в эти же акции, то налог все равно есть?

Дивиденды — это часть прибыли, которую компания выплачивает своим акционерам. При этом не все компании платят дивиденды, а если платят, то размер может меняться со временем. Как это работает, мы писали в отдельной статье про дивиденды.

Главный плюс дивидендов в том, что для их получения не надо ничего делать — достаточно владеть акциями на дату фиксации реестра акционеров. Выплаты не зависят от того, как меняются цены акций. При этом некоторые компании, например американские дивидендные аристократы, много лет подряд не только платят дивиденды, но и увеличивают их размер.

Главный минус в том, что с дивидендов надо платить налоги. Если налогов с дохода от продажи акций можно избежать с помощью налоговых вычетов, то с дивидендами так не получится.

Я расскажу, по какой ставке берется налог, в каких случаях его удержат за вас, а в каких надо будет уплатить его самостоятельно и что можно сделать, чтобы платить меньше.

Я исхожу из того, что вы налоговый резидент России. В других странах правила могут сильно отличаться.

Как регулируется налогообложение дивидендов от акций

Дивидендом считается любой доход, который вы получили при распределении прибыли организации, оставшейся после налогов. Доходы от иностранных источников тоже считаются дивидендами, если по законодательству других стран такой доход относится к дивидендам.

Сумма, с которой платят налог, называется налоговой базой. Налоговый кодекс в 2021 году различает девять налоговых баз для НДФЛ. Дивиденды, то есть доход от долевого участия, относятся не к основной базе, а значит, к ним не удастся применить налоговые вычеты.

По дивидендам от акций российских компаний налоговым агентом считается эмитент акций — тот, кто их выпустил, либо депозитарий брокера, где учитываются эти акции, либо доверительный управляющий. Из-за этого дивиденды поступают на брокерский счет, ИИС или счет в банке уже после вычета налога.

В случае с дивидендами от акций иностранных компаний с налогами придется разбираться самостоятельно.

Налогообложение дивидендов для резидентов и нерезидентов

Ставка налога с дивидендов — 13% для резидентов России и 15% — для нерезидентов.

Если сумма налоговых баз резидента за год окажется более 5 млн рублей, то с превышающей части налог будет 15%. Но в 2021 и 2022 годах действует правило, по которому размер налоговых баз считается не в сумме, а по отдельности. Значит, 15% с дивидендов резидент заплатит с той их части, которая превысит 5 млн.

В случае с выводом дивидендов за рубеж ставка налога 15%, но это больше актуально для юридических лиц, а не частных инвесторов.

Как победить выгорание

Есть ли налоговые льготы для налога на дивиденды

Для резидентов России ставка налога с доходов в виде дивидендов — такие же 13%, как с заработной платы, но к дивидендам нельзя применить инвестиционные, социальные и другие вычеты.

Например, с дохода, полученного при продаже ценных бумаг, можно не платить налог благодаря вычету за долгосрочное владение бумагами — это называется трехлетняя льгота. С дивидендами так сделать не получится.

Доход, полученный в виде дивидендов, не уменьшается на результат убыточных сделок или на размер брокерских и биржевых комиссий. Реинвестирование полученных дивидендов тоже не поможет: вы будете покупать ценные бумаги на дивиденды, с которых уже удержан налог.

Тем не менее бывает так, что налог с дивидендов платить не надо. Пример — акции компании «Система». Она получает прибыль в виде дивидендов от компаний, долями в которых владеет. Когда сама «Система» платит дивиденды из этих денег, налог не взимается.

Паевые фонды, в том числе биржевые, не платят налог с дивидендов от акций российских компаний. Дело в том, что паевой фонд — это имущественный комплекс, а не физическое или юридическое лицо.

К сожалению, комиссии фондов за управление сводят это преимущество на нет частично или полностью. Это зависит от того, какая дивидендная доходность у акций в составе фонда и какие у фонда расходы.

Получение налогового вычета по ИИС. Вычет типа А, позволяющий возвращать до 52 000 Р НДФЛ в год при пополнении ИИС, не вернет уплаченный с дивидендов налог. Даже до недавних изменений в налоговом кодексе, когда появилось понятие основной налоговой базы, вычет типа А не относился к налогу с дивидендов.

Вычет типа Б касается лишь дохода от операций с ценными бумагами и производными инструментами, которые учитываются на ИИС. Дивиденды — это выплата дохода от долевого участия, а не результат сделки, поэтому вычет типа Б не защищает от налога с дивидендов.

Это сложный путь. Придется регулярно следить за датами отсечек и успевать совершать сделки, при этом с каждой сделки платить комиссию. Никто не гарантирует, что перед отсечкой акции, по которым ожидаются дивиденды, вырастут, а сразу после упадут ровно на размер дивидендов.

Как рассчитать налог с дивидендов

Если дивиденды получены от российской компании, например «Газпрома» или Сбербанка, считать налог самостоятельно не придется: дивиденды поступят на счет уже за вычетом налога.

Например, летом 2020 года акционеры «Газпрома» одобрили выплату дивидендов в размере 15,24 Р на акцию. Это дивиденды без учета налогов.

Если дивиденды получены от акций США, надо будет задекларировать доход в России. Придется ли что-то платить, зависит от того, был ли удержан налог в США и по какой ставке.

Здесь не так важно, инвестируете вы через российского брокера или иностранного. Тот и другой не считаются налоговыми агентами в случае с дивидендами от иностранных акций и не будут общаться за вас с российской налоговой. Также неважно, куплены акции американской компании на Московской бирже, Санкт-Петербургской или на торгах в США.

Еще 3% надо будет самостоятельно уплатить в России, чтобы в итоге налог с дивидендов составил 13%. Вот как считать размер доплаты:

Можно ли избежать двойного налогообложения. Двойное налогообложение — это ситуация, когда приходится платить налог с одного и того же дохода дважды в разных странах, из-за чего в итоге налог становится излишне высоким. Например, если бы инвестору, получающему дивиденды от акций американских компаний, пришлось сначала заплатить налог по ставке 30% в США, а потом еще 13% в России, на налоги ушла бы почти половина дивидендов.

Этого можно избежать. В налоговом кодексе сказано, что сумму налога можно уменьшить на размер налога, исчисленного и уплаченного в стране, где находится источник дохода. Подобная норма действует, если между Россией и этой страной есть договор или соглашение об избежании двойного налогообложения. Таких стран более 80.

Избегать двойного налогообложения благодаря договоренностям России и США позволяет форма W-8BEN, которую я упоминал выше. Она относится только к бумагам американских эмитентов.

Если такого подтверждения нет, придется платить налог со всей суммы, поступившей на счет, даже если в другой стране налог уже был удержан и есть договор об избежании двойного налогообложения.

В случае с дивидендами от фондов недвижимости REIT форма W-8BEN не действует. Ставка налога в США составит 30%, хотя бывает, что все равно берут налог по ставке 10%. В случае с MLP, или ограниченными партнерствами, форма W-8BEN тоже не работает, а ставка налога — 37%. Эти налоги удерживаются в США при выплате.

Доход в виде дивидендов от REIT и MLP надо задекларировать в России, если вы налоговый резидент, а вот доплачивать какие-либо налоги в России не придется.

Если дивиденды выплачены не в денежной форме. Бывают ситуации, когда дивиденды выплачиваются не деньгами. Например, в случае с долевым участием в ООО может быть так, что организация выплатит дивиденды товаром или каким-то другим имуществом.

Тот, кто получил доход, должен будет сам его задекларировать и уплатить налог исходя из стоимости полученного имущества. Организация, выплатившая дивиденды, не будет налоговым агентом.

Обычный инвестор, использующий биржевые ценные бумаги, вряд ли столкнется с такой ситуацией.

Как правильно отчитаться о дивидендах и заплатить налог

Если вы получили дивиденды по акциям российских компаний, то декларировать такой доход и платить налог не нужно. Дивиденды должны поступить на счет уже за вычетом налога.

Если это дивиденды по акциям иностранных компаний, например американских или немецких, то доход декларируют независимо от того, был ли удержан налог за пределами России и по какой ставке. Надо ли будет платить налог, зависит от того, какой налог удержан за рубежом.

Чтобы сообщить налоговой о дивидендах по иностранным бумагам, заполните декларацию 3-НДФЛ. Это та же самая декларация, с помощью которой можно получать налоговые вычеты, например за платное лечение или пополнение ИИС. Данные о дивидендах и налоговых вычетах, которые хотите получить, должны быть в одной и той же 3-НДФЛ.

Подготовить декларацию можно двумя способами:

По каждой выплате в декларации сделайте отдельную запись. Это может быть утомительно, если у вас много разных акций и по каждой из них выплачиваются дивиденды несколько раз в год.

Подать декларацию надо не позднее 30 апреля года, следующего за годом получения дивидендов. Например, если получили дивиденды в мае и октябре 2020 года, подать декларацию с указанием этого дохода надо не позднее 30 апреля 2021 года.

Сумма к уплате будет рассчитана после заполнения декларации на основе введенных вами данных. Уплатить налог надо не позднее 15 июля.

Самое важное

С дивидендов от акций российских компаний налог удержат автоматически. Декларировать такой доход и самостоятельно платить налог не придется.

В случае с акциями иностранных компаний доход в виде дивидендов надо задекларировать самостоятельно в следующем календарном году после получения. В зависимости от того, по какой ставке был удержан налог с таких дивидендов, может потребоваться доплата налога в России.

Налог с дивидендов неизбежен, и его нельзя вернуть через налоговые вычеты. Защититься от налога с дивидендов с помощью вычета типа Б на ИИС или вычета за долгосрочное владение тоже нельзя. Уменьшить размер налога на размер убытков по сделкам не получится. Реинвестирование дивидендов не спасает от налога.

Если не хотите платить налог с дивидендов, можно подумать про акции компаний без подобных выплат или про фонды с реинвестированием дивидендов. Если у вас ИИС и вы хотите применить вычет типа Б при закрытии, можно продавать акции перед дивидендной отсечкой и покупать после, но это может быть утомительно и не всегда полезно.

Если вкладываетесь в американские бумаги, подпишите форму W-8BEN у своего брокера. Так налог с дивидендов составит приемлемые 13%: 10% в США и 3% в России, а не 30%. Форма не действует на дивиденды от REIT и MLP, а также не касается ценных бумаг из других стран.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как не платить налоги с дивидендов? Разбираем на примере российских компаний.

При выборе дивидендных акций мы всегда смотрим на дивидендную доходность, чем она выше, тем привлекательнее акция. Но всегда важно знать не ту сумму, которую компания выплатит на дивиденды, а ту сумму, которую мы получим на руки.

При выборе дивидендных акций мы всегда смотрим на дивидендную доходность, чем она выше, тем привлекательнее акция. Но всегда важно знать не ту сумму, которую компания выплатит на дивиденды, а ту сумму, которую мы получим на руки. Разницей между суммой выплаты и суммой, которую мы получаем, является налог на дивиденды.

Налог на дивиденды с физ.лиц составляет 13%, аналогично для юр. лиц, если они владеют компанией меньше года или доля их владения ниже 50%.

Или, если более подробно:

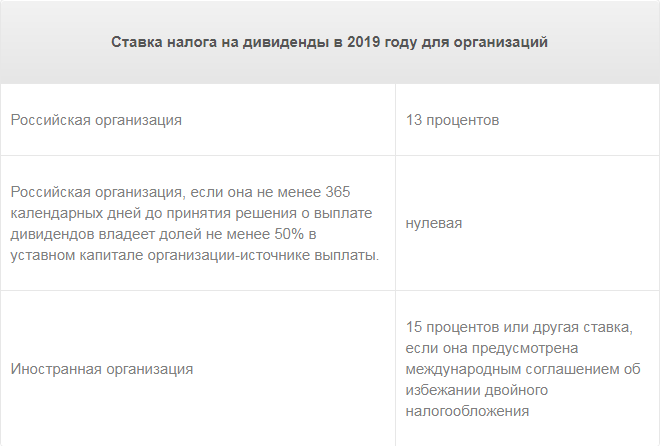

Ставкой 0% облагаются дивиденды материнской компании, если на день принятия решения о выплате дивидендов она владеет как минимум 50% уставного капитала организации и не менее чем 365 дней подряд (подп. 1 п. 3 ст. 284 НК РФ).

Ставкой 13% облагаются дивиденды российских и иностранных организаций, если условия до получения нулевой ставки не выполнены. Ставкой 13% также облагаются дивиденды, полученные по акциям, права на которые удостоверены депозитарными расписками (подп. 2 п. 3 ст. 284 НК РФ).

Ставка 15% предназначена для доходов виде дивидендов, полученных иностранной компанией, по акциям российской организации, а также дивидендов от участия в капитале организации в иной форме (подп. 3 п. 3 ст. 284 НК РФ).

Но практика показывает, что фактический налог на дивиденды для физ. лиц не всегда составляет 13%, иногда он меньше, сейчас попробуем разобраться с чем это связано.

Рассмотрим несколько примеров:

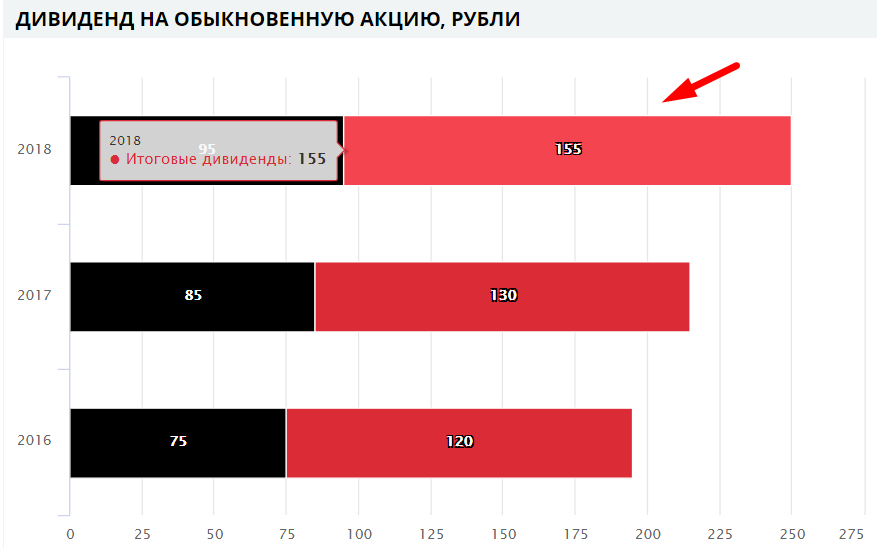

Лукойл

Финальные дивиденды компании Лукойл за 2018 год составили 155 рублей на акцию

Не сложно прикинуть в теории, какой налог мы заплатим:

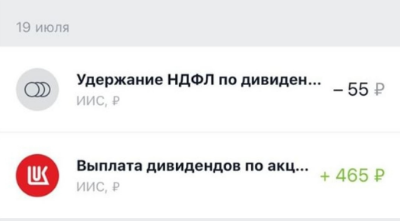

Давайте посчитаем, какой размер налога должны удержать в случае, если у нас куплено 3 акции:

В теории вроде все понятно, но на практике в виде налога удерживается другая сумма:

Налог составил всего 55 рублей, вместо расчетных 60,45 рублей.

Это очень интересный момент, налог получился меньше, чем должен быть, а наш доход, соответственно, больше.

Или, если в процентном соотношении:

Налог удержанный (%) = 55 / 465 = 11,83% вместо 13%

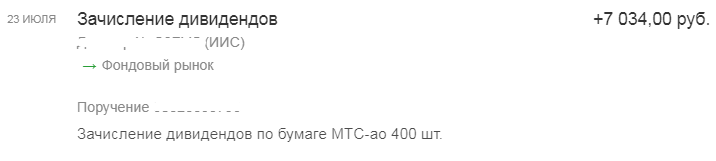

В портфеле было 400 акций МТС, дивиденд за 2018 год составил 19,98 рублей:

ЧД на одну акцию = 19,98 * 0,87 = 17,38 руб.

По факту пришедшая сумма после удержания налога:

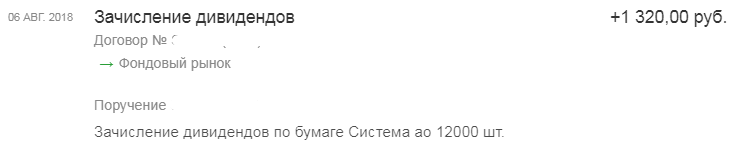

АФК Система

Самым ярким примером этого «налогового маневра» является АФК Система.

Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

ЧД = 12 000 * 0,11 * 0,87 = 1148,4 руб.

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

О как, налог с дивидендов вообще не удержали.

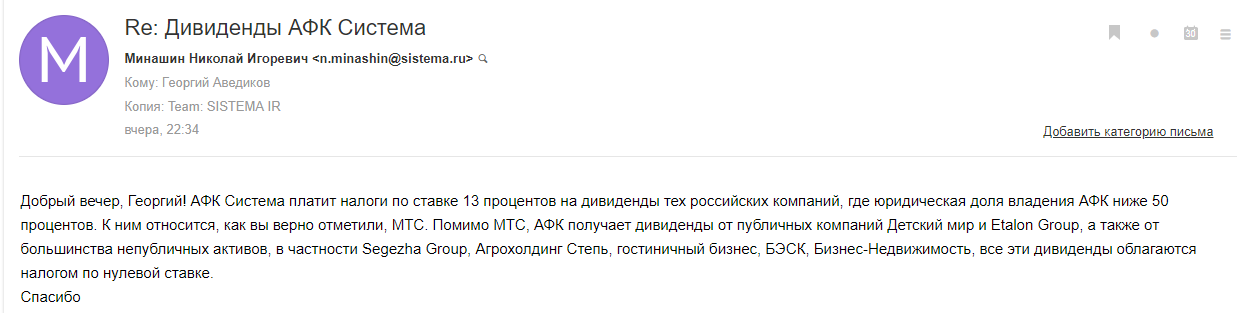

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут. В общем, что не вопрос, то задачка.

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Налог с дивидендов

Обратимся к налоговому кодексу и попробуем разобраться в сложившейся ситуации, почему с нас налоговая берет меньше, чем по идее должна.

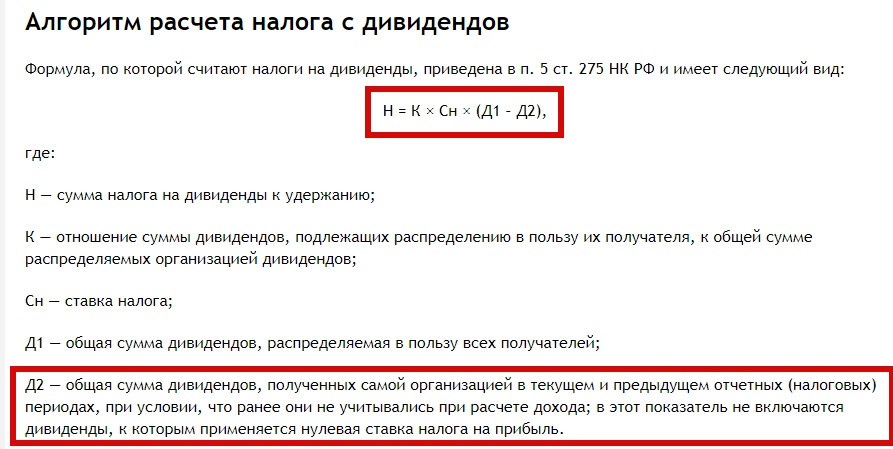

Взглянем в первую очередь на алгоритм расчета налога с дивидендов:

Мы уже разобрались, что, получая дивиденды от компании, которая сама получает дивиденды от других компаний и платит с них налог отличный от 0%, мы повторно налог в 13% не уплачиваем, во избежании двойного налогообложения. Из формулы выше дивиденд от других компаний это как раз Д2. Это тот случай, когда знание законов освобождает от ответственности ))) шутка.

Давайте рассмотрим данную формулу на примере, как она работает:

Вопрос, какую сумму налога уплатит Иванов И. с суммы дивидендов?

Итак, по нашей формуле получаем:

В случае, если компания А не получила бы дивидендов от компании Б, с которых уже был удержан налог или получила бы их по ставке 0%, то налог бы составил:

Налог с Иванова И. = 30% * 2 000 000 * 13% = 78 000 руб.

Вот такие интересные факты.

«А был ли мальчик» (с)?

Давайте на примере МТСа и его отчетности за 2018 год попробуем проследить что было с дивидендами и работает ли данная теория на практике.

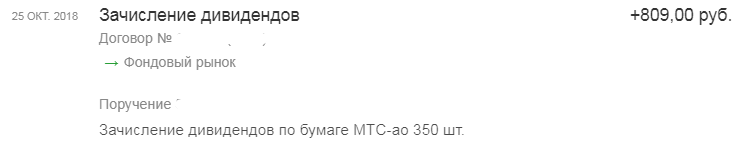

Итак, за 1 полугодие 2018 года выплата дивидендов была в размере 2,6 рубля на акцию, в портфеле было 350 акций.

ЧД (теоретический) = 2,6 * 0,87 * 350 = 791,7 руб.

Но теория снова расходится с практикой и по факту пришло:

В очередной раз видим, что налогов сняли меньше, это приятно ).

Попробуем посчитать разницу, сколько «потеряла» налоговая, но точнее она получила эти деньги, только не от нас.

Количество акций МТС в обращении 1 998 381 575 шт.

Мой профит от налога за 1 полугодие 2018 года:

Аналогично профит на акцию от дивидендов за 2018 год, как вы помните (в самом начале статьи был пример), расчетный дивиденд должен был составить 6953 рубля, а составил 7034 руб, только там было уже 400 акций в портфеле.

Мой профит от налога за 2018 год:

Суммарный профит за год таким образом составил: 0,2 + 0,05 = 0,25 руб.

Попробуем теперь восстановить ту сумму, с которой должен был быть удержан налог при получении дивидендов самой МТС.

1 998 381 575 * 0,25 / 0,13 = 3 843 млн. руб. (округл)

Или, другими словами, компании МТС должны были заплатить дивидендов на сумму 3 843 млн. рублей, причем от общества, которым сама МТС владеет менее, чем на 50%.

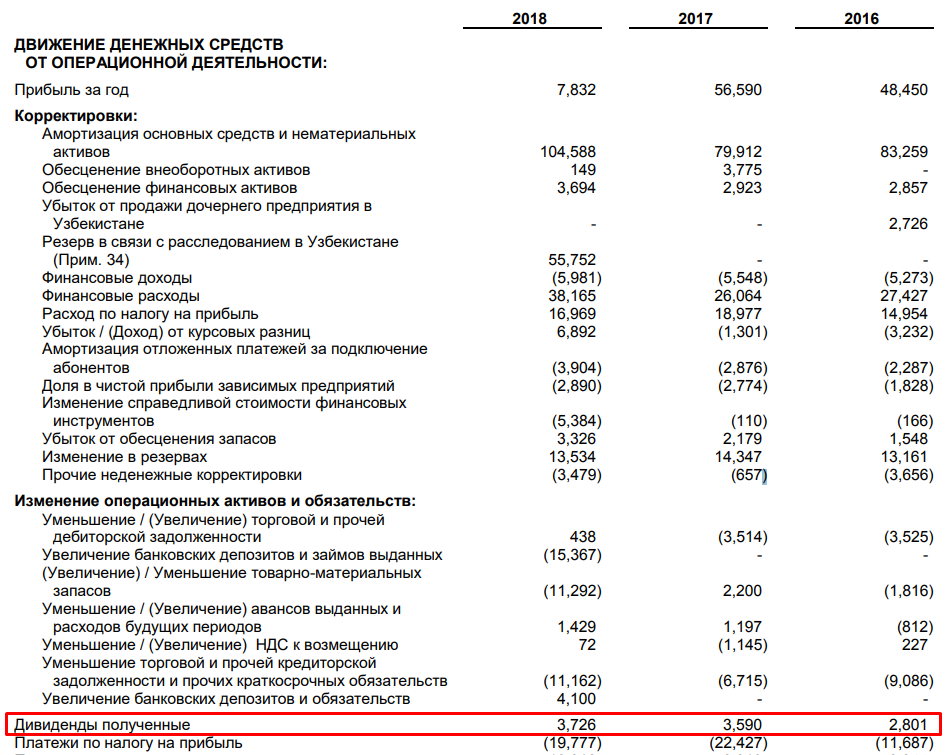

Открываем отчет о ДДС и находим там строку «Дивиденды полученные»

Да, действительно, дивиденды были, причем наша расчетная цифра оказалась очень близка к реальному значению, 3 726 млн. руб против 3 843 млн. руб. (я просто округлял в бОльшую сторону цифры при расчетах). Так же компания может учитывать дивиденды, полученные в прошлых налоговых периодах, возможно еще поэтому небольшая разница, но это уже нюансы.

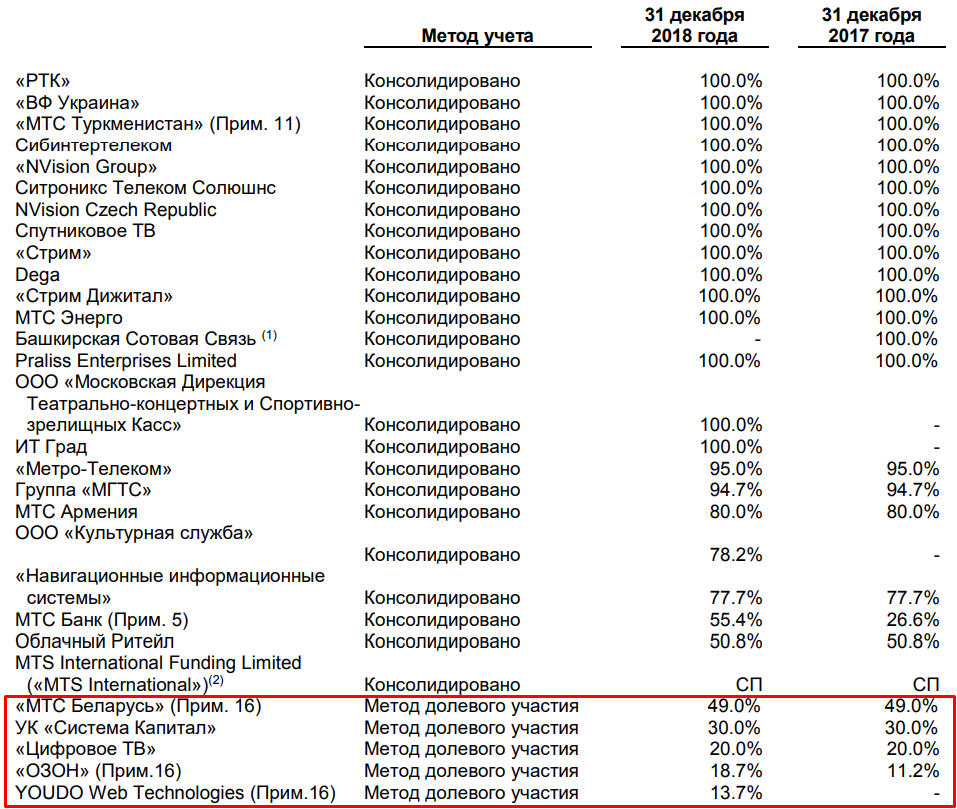

Дальше смотрим, что за структура собственности у компании МТС, какие дочки туда входят и выбираем те, доля участия в которых меньше 50% (по вышеуказанным причинам):

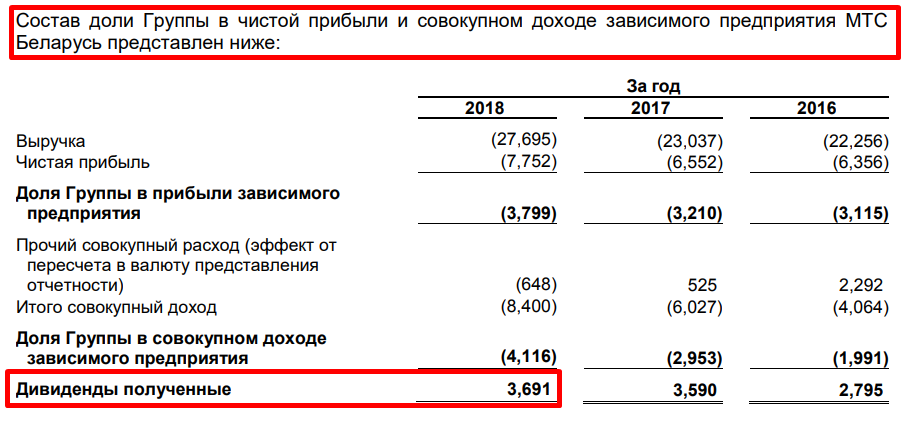

Видим в структуре дочку, которая учитывается по методу долевого участия «МТС Беларусь», находим в отчетности информацию о дивидендах, полученных от нее:

Ну, думаю, идея понятна, не буду больше вас утомлять расчетами ).

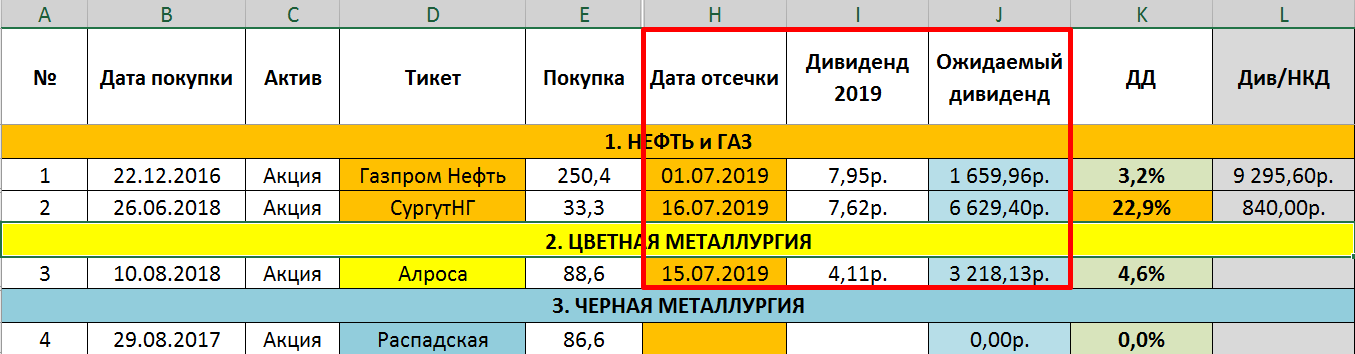

Лайфхак

Проще всего сделать какую-нибудь напоминалку о размере дивов, которые должны придти на счет по тем акциям, что уже есть в портфеле. Чтобы следить за теми компаниями, кто раздает чуть больше денег, чем мы планировали получить (нет, я не про Газпром).

Это можно контролировать элементарно, как мы уже рассмотрели выше, просто делаем столбец с формулой:

Ожидаемая сумма дивидендов = Кол-во акций во владении * ожидаемый дивиденд (на 1 акцию) * 0,87

Дальше для всех акций все будет считаться автоматически. Нужно только при объявлении дивов вносить их в соответствующий столбец, у меня это «Дивиденд 2019», для удобства, я еще вношу дату отсечки.

И при получении дивидендов, перед тем, как вписать их в нужный столбец, сравниваем, соответствуют они ожиданиям или нет. Если пришла сумма бОльшая, чем расчетная, значит радуемся, причины вы теперь уже знаете.

Резюме

Если компания получает дивиденды от иных юридических лиц, где не является владельцем контрольного пакета, то она платит налог в 13% (или иной ставке) с полученных дивидендов. Это может нам, как миноритарным акционерам, давать повышенную дивидендную доходность, т.к. мы с вами не платим повторно данный налог. На примере с АФК Системой, видно, что бывают случаи, когда с нас вообще налог не удерживается.

Я постарался на реальных примерах показать, что такой интересный нюанс у нас существует на рынке. Особо больших профитов он не дает, но тем не менее нужно о нем знать.

Благодарю за внимание, всем успешных инвестиций!

Финансовая отчетность и мультипликаторы всех компаний доступны на

FinanceMarker.ru

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.