Закрываем счет 26 в программе 1С:Бухгалтерия.

Выпущен новый релиз 3.0.89.34 конфигурации 1С:Бухгалтерия предприятия, редакция 3.0, в котором произошло много изменений, в том числе и закрытия затратных счетов.

Рассмотрим каким образом теперь происходит закрытие 26 счета.

С 2021 года изменен порядок списания затрат для организаций, которые используют счет 26 «Общехозяйственные расходы» для учета всех затрат. При таком ведении учета затраты будут включены в себестоимость продаж в бухгалтерском учете. Для расчета налога на прибыль затраты будут разделены на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль и соответственно закроются на счет 90.02 (прямые) или 90.08 (косвенные).

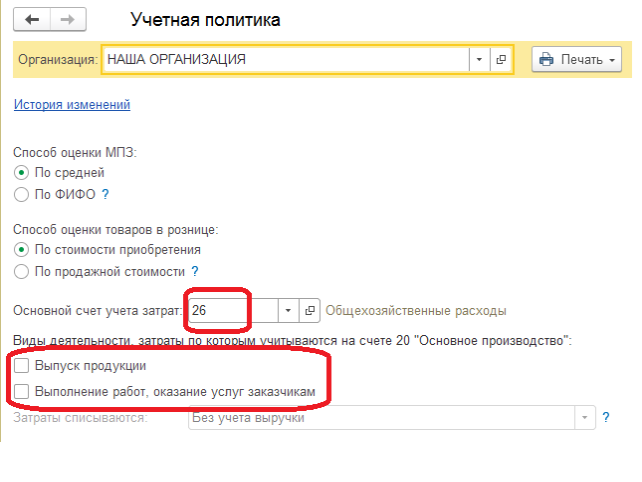

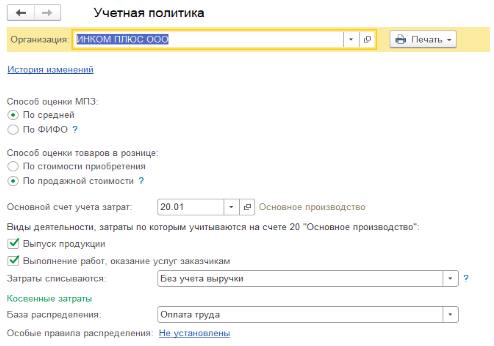

В учетной политике организации указываем, что используется только 26 счет.

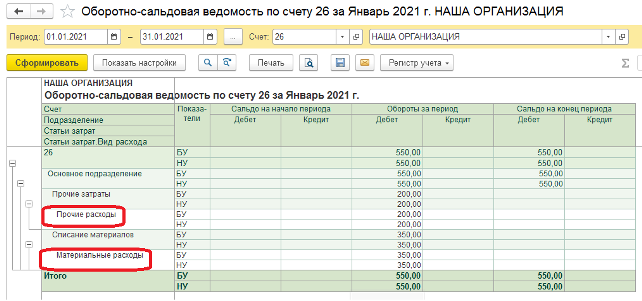

В Январе 2021 года отражаем расходы на 26 счете по разным статьям затрат с видами расхода «Прочие расходы» и «Материальные расходы».

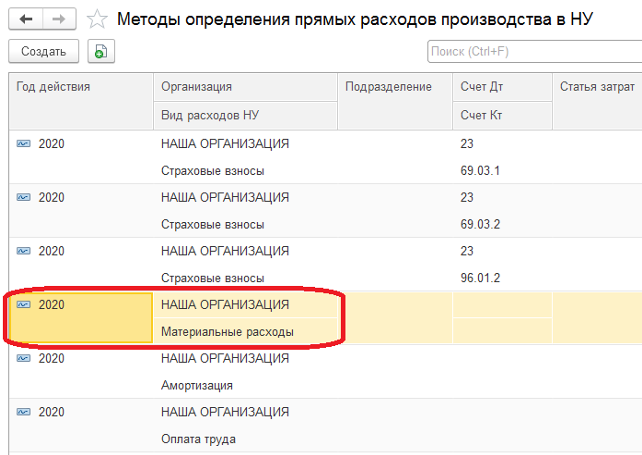

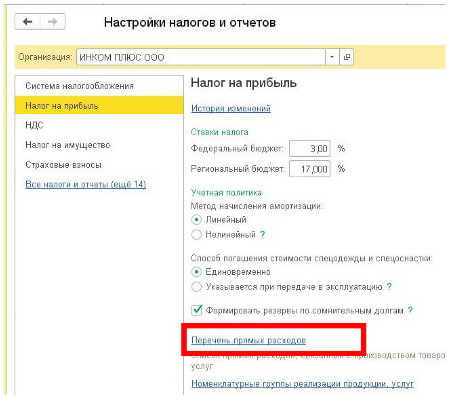

В меню «Главное — Налоги и отчеты» на вкладке «Налог на прибыль» в «Перечне прямых расходов» добавлен вид расхода «Материальные расходы».

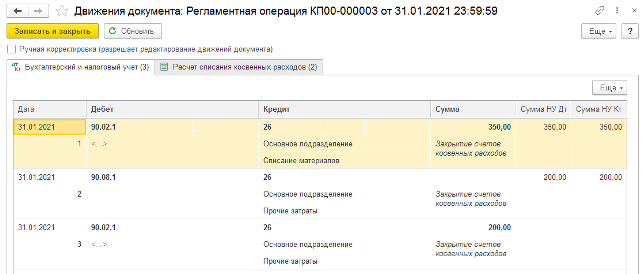

Выполняем процедуру закрытия месяца и открываем проводки по закрытию затратных счетов.

В бухгалтерском учете все затраты списались в себестоимость продаж на счет 90.02.1.

*прямые расходы (по статье затрат «Списание материалов») списались в себестоимость продаж на счет 90.02.1.

*косвенные расходы (по статье затрат «Прочие затраты») списались на счет 90.08.1.

Короткое видео, в котором рассказывается, как это делать в программе 1С:Бухгалтерия, смотрите на нашем канале Youtube.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Учет затрат в «1С:Бухгалтерия 8» с 2021 года

Автор: Виктория Лихушина, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», июль 2021 г.

С этого года запасы учитываем по новому ФСБУ 5/2019. Посмотрим, как наладить учет материалов, товаров, готовой продукции, незавершенки с учетом нового стандарта.

Настраиваем метод учета запасов

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике – способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

Галочка «Выпуск продукции» – для организаций, которые занимаются производством.

Галочка «Выполнение работ, оказание услуг заказчикам» – для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Таблица 1. Списание затрат по услугам при закрытии месяца

Способ списания

В чем заключается

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет

С учетом всей выручки

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

С учетом выручки только по производственным услугам

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

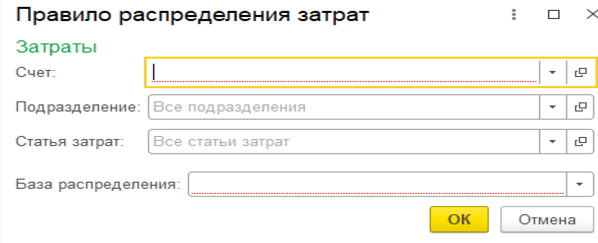

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

Таблица 2. База распределения косвенных расходов

Возможная база

Как закрывается счет 25 на счет 20

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции

Пропорционально заработной плате по статьям затрат в НУ – оплата труда

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы

Должна быть выручка, то есть документы реализации или акт об оказании услуг

Базой выступает оборот по счету 20, без отбора по статьям затрат

Отдельные статьи затрат

Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат»

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов

Секреты перечня прямых расходов

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача – найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов – проверьте их.

Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.

Счет 26 в бухгалтерском учете (нюансы)

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг.

Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Основные составляющие общехозяйственных расходов

К основным общехозяйственным расходам относят следующие:

Информацию о бухгалтерских проводках при начислении и уплате страховых взносов вы можете найти в материале «Начислены страховые взносы (бухгалтерская проводка)».

Как учесть управленческие расходы при подсчете налогооблагаемой прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Со всеми нюансами документального оформления командировочных расходов вы можете ознакомиться в статье «Порядок учета командировочных расходов в 2020-2021 годах».

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд

Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере

Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере

На административно-хозяйственные цели отпущены полуфабрикаты собственного производства

Часть готовой продукции направлена на собственные административно-хозяйственные нужды

Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия

Начислена оплата труда общехозяйственному персоналу

Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала

В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы

На общехозяйственные затраты списана доля расходов будущих периодов

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

Списание и распределение общехозяйственных расходов

Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета.

Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Если организация применяет для регистрации подсобных затрат счет 23 «Вспомогательное производство» или если на балансе организации есть обслуживающиеся хозяйства (общежития, детские сады, санатории и пр.) и используется счет 29 «Обслуживающее производство», то в дебет счета 29 также могут списываться общехозяйственные расходы.

Расходы могут списываться в дебет этих счетов, только если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Проводки, формирующие отражение таких операций в бухгалтерском учете, будут выглядеть так:

Как отразить в учете производственной организации распределение общехозяйственных расходов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выбор порядка распределения общехозяйственных расходов между указанными выше счетами остается за бухгалтером: общехозяйственные расходы могут распределяться между производствами пропорционально заработной плате, сумме прямых затрат либо выручке. Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике.

Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств.

Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб.

2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов.

Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Бухгалтеру необходимо оформить следующие проводки:

При выборе бухгалтером способа учета продукции по сокращенной себестоимости содержимое счета 26 списывается непосредственно на счет 90-2 «Себестоимость продаж». При этом формируется проводка:

Подробнее о бухгалтерском учете по счету 90 вы можете узнать, ознакомившись с материалом «Счет 90 в бухгалтерском учете (нюансы)».

Итоги

Счет 26 в бухгалтерском учете служит для отражения информации, которая связана с общехозяйственными расходами. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике.

Как работать со счетом 26 плана счетов

Счет 26 в бухгалтерском учете — это отдельный счет учета, предназначенный для отражения общехозяйственных затрат экономического субъекта. Разберемся, что следует относить в состав затрат общехозяйственного рода, какой счет бухучета применять для отражения затрат.

Состав общехозяйственных затрат

Приказом Минфина № 94н четко установлено, что счет 26 в бухгалтерском учете используется для отражения общехозяйственных расходов (ОХР). К таким затратам предприятия относят некоторые виды расходов, которые нельзя отнести к основному производству, но без которых осуществление основных видов деятельности стало бы невозможным или проблематичным.

Относят на 26 счет бухгалтерского учета (для чайников) следующие виды затрат:

Для исключительных видов деятельности на счет 26 могут относить не только общехозяйственные расходы, но и затраты по основной деятельности. Например, деятельность брокерских компаний. Такие особенности следует подробно расписать в учетной политике.

Структура ОХР в таблице

Полный перечень затрат на общехозяйственные нужды с примерами:

Заработная плата руководящего персонала, секретариата, бухгалтерии, отдела кадров и юротдела.

Страховые взносы и другие начисления на заработок АУП.

Представительские затраты организации.

Расходы на оплату командировок и служебных поездок.

Оплата почтовых услуг, телефонии, интернета, связи, прочее.

Должностной оклад и премия директора организации, страховые взносы за отчетный месяц.

Оплата почтовых марок для отправки деловой корреспонденции.

Ремонт и амортизация

Затраты экономического субъекта на ремонт непроизводственного оборудования.

Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле.

Ремонт служебного автомобиля генерального директора.

Амортизация по офисным помещениям АУП и бухгалтерии.

Приобретение товарно-материальных ценностей и нематериальных активов для обеспечения общехозяйственных нужд.

Покупка компьютеров для секретаря.

Приобретение специализированных программ для бухгалтерии.

Оплата аренды для АУП.

Расчеты по ежемесячным арендным платежам за офис дирекции организации.

Налоги, сборы, взносы.

Оплата фискальных платежей в бюджет РФ.

Консультационные, информационные, аудиторские услуги.

Оплата внешнего аудиторского контроля.

Особенности и характеристика 26 счета

Общехозяйственные затраты подлежат отражению на активном бухсчете 26. Дебетовый оборот аккумулирует стоимость всех произведенных затрат, а кредитовый оборот отражает закрытие 26 счета.

Счет 26 считается операционным счетом. Это означает, что данный счет учета не отражается в годовом балансе, а также в составе иных отчетных форм. Следовательно, счет на конец отчетного периода не может иметь конечного сальдо. Все обороты должны быть распределены по соответствующим счетам учета.

Действующие нормы ПБУ требуют организации аналитического учета по счету 26. Предусмотрите детализацию в разрезе затратных статей, согласно утвержденной смете расходов. Дополнительную аналитику ведите по структурным подразделениям — местам возникновения издержек, по целевым назначениям и иным признакам учета.

Проводки по отражению общехозяйственных расходов

Все типовые бухгалтерские проводки для ведения учета собраны в таблице:

Начислена амортизация по ОС и НМА, используемым для работы администрации предприятия

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы директору организации и его заместителям

Списаны материалы, инвентарь, спецодежда и средства индивидуальной защиты, используемые в работе для общехозяйственных нужд компании

Часть готовой произведенной продукции направлена на ОХР

Услуги сторонних организаций отнесены в состав ОХР

Отражено отклонение стоимости списанных материалов и сырья на ОХР

Полуфабрикаты отнесены на собственные общехоз. нужды фирмы

Часть затрат основного производства (товаров, работ, услуг) списаны на собственные нужды

Затраты вспомогательного производства списаны на ОХР

Издержки обслуживающих производственных цехов отнесены на административные потребности

Списаны недостачи и хищения без установленных виновных лиц. Кроме стихийных бедствий

ОХР отнесены в резерв на будущие расходы и платежи

Доля затрат будущих периодов отнесена на ОХР

Закрытие счета и списание затрат в учете

Важно разобраться, как закрывается 26 счет и какими проводками оформляется. Списание затрат, то есть закрытие счета 26, производится несколькими способами:

Недостаточно просто выбрать метод списания ОХР. Выбор и нормативы распределения должны быть закреплены в учетной политике. А выбранный способ необходимо обосновать.

Типовые проводки, как закрыть 26 счет:

Отражено списание по фактической себестоимости

Если в производственной деятельности предприятия имеются вспомогательные и обслуживающие производства (цеха), то затраты следует распределить между соответствующими бухсчетами. Информацию о методе распределения закрепите в учетной политике.

Отражено списание по системе директ-костинг

Если компания применяет метод формирования сокращенной себестоимости, или директ-костинг, то ОХР списываются сразу на сч. 90-2 «Себестоимость продаж». Закрепите данное решение, как и на какой счет закрывается счет 26, в учетной политике.

Пример учета по счету 26

Рассмотрим правила закрытия счета 26 на примере. НКО «Хороший день» производит ножницы и линейки. Выпуск продукции производится по плановой себестоимости. В организации принято отражать основные издержки по счету 20, косвенные отражать на счете 26.

В учетной политике НКО «Хороший день» отражено:

В марте 2020 года прямые затраты на производство составили 220 000 рублей:

Структура косвенных трат —140 200 руб.:

1. Распределяем косвенные издержки по объему материальных затрат по формуле:

Сумма косвенных трат на производство ножниц: 140 200 × 80 000 / 120 000 = 93 467 руб.

Сумма косвенных затрат на производство линеек: 140 200 × 40 000 / 120 000 = 46 733 руб.

2. Закрываем счет 26, распределяя косвенные издержки:

Списаны косвенные затраты на производство ножниц

Управленческие расходы на 26 счете с 2021 года в 1С Бухгалтерии 3.0

Что изменилось в учете с 2021 года?

Согласного нового федерального стандарта бухгалтерского учета ФСБУ 5 2019 с 2021 года все общехозяйственные они же управленческие расходы должны списываться в текущем периоде на финансовый результат минуя например 20 счет.

Раньше производственные предприятия могли включать затраты 26 счета в прямые расходы на 20 счет, а после выпуска продукции списывать на 90 счет, сейчас же управленческие расходы необходимо списываться в том же периоде в котором возникли напрямую на 90 счет по методу Директ-костинг.

Как в 1С списывать затраты 26 счета на счет 90.08 по методу Директ-костинг?

Для того, чтобы в 1С Бухгалтерии косвенные расходы 26 счета списывались по новым правилам на счет 90.08, необходимо перейти в раздел Главное – Учетная политика

Проверить, чтобы флаг Выпуск продукции или Выполнение работ, оказание услуг заказчикам, был активирован иначе не будет активирован механизм производственного учета затрат.

Если флаги активированы, то выбираем переключатель Общехозяйственные расходы включаются В себестоимость продаж (директ-костинг).

После данных действий программа автоматически будет списывать все затраты собранные на счете 26 на счет 90.08.1 минуя затратные счета.