Счет 19 в бухгалтерском учете

Общее описание счета 19 «НДС по приобретенным ценностям»

Для чего применяется сч. 19? Он предназначен для сбора на нем сумм налога на добавленную стоимость, которые предъявляют организациям — плательщикам налога на добавленную стоимость продавцы товаров, работ, услуг. Обычно такие суммы отражаются на основании счетов-фактур от продавцов. Те, кто не является плательщиком НДС или осуществляет необлагаемые им операции, весь «входящий» НДС включают в стоимость приобретенных товаров, работ, услуг.

Проводки для оприходования НДС (19 счет):

Счет является активным: по дебету отражаются суммы налога на добавленную стоимость по принятым к учету товарам (работам, услугам), по кредиту — заявленные к вычету из бюджета или подлежащие включению в стоимость приобретенных товаров (работ, услуг). В балансе сч. 19 отражается в разделе II. ОБОРОТНЫЕ АКТИВЫ в строке 1220. Такой остаток показывает сумму, которая может быть заявлена к возмещению из бюджета в более поздние периоды.

Рекомендованные субсчета к счету 19 перечислены в Инструкции 94н, согласно которым аналитический учет должен быть организован в разрезе наименований приобретаемых активов.

Типовые бухгалтерские проводки

| Операция | Дебет | Кредит |

| Отражены суммы, указанные в счетах-фактурах от продавцов | 19 | 60, 76 |

| Операция | Дебет | Кредит |

| Отражены суммы налога на добавленную стоимость, права на вычет по которым отсутствуют, в соответствующем активе или затратах | 08, 20, 23, 25, 26, 29, 44 | 19 |

| Налог, условия для вычета которого выполнены, заявлен к вычету | 68 | 19 |

| Налог учитывается в составе прочих расходов при исчислении налога на прибыль, если приобретение активов производилось за счет субсидий или произведено восстановление налога на добавленную стоимость в порядке, установленном НК РФ | 91 | 19 |

Почему на счете 19 остается остаток

Как закрыть 19 счет, знает каждый бухгалтер: проводкой Дт 68 Кт 19 в размере НДС, вычет которого отвечает условиям ст. 171 и 172 НК РФ :

Если у организации на конец месяца выполняются все вышеперечисленные условия, то как закрывается 19 счет при закрытии месяца? Проводкой Дт 68 Кт 19. И сальдо будет равно 0.

Однако существуют исключения:

19 счет – активный или пассивный?

19 счет – активный или пассивный

Похожие публикации

Сводный счет 19 в бухгалтерском учете используется для обобщения данных по «входящему» НДС, предъявленному поставщиками товаров (работ) при приобретении различных ценностей или услуг. Грамотное отражение операций по НДС необходимо в любой организации, даже если она не является непосредственным плательщиком налога на добавленную стоимость. Разберемся, как закрыть счет 19 в зависимости от применяемого режима налогообложения.

19 счет в бухгалтерии предприятия

Одним из важнейших косвенных налогов в России считается НДС – 19 счет имеет одноименное наименование и предназначается для отражения затрат компании по уплаченному или подлежащему уплате налогу от поставщиков. Точная сумма налога выделяется по используемой ставке в документах на товар или услуги – договоре, счете на оплату, счет-фактуре, накладных, актах. При ведении учета бухгалтер вправе открывать следующие виды субсчетов:

Обратите внимание! При формировании предприятием форм бухотчетности 19 счет в балансе указывается по стр. 1220 (остаток на отчетную дату) и означает сумму, возможную к вычету в будущем периоде при соблюдении ряда обязательных законодательных условий.

19 счет – активный или пассивный

Ответ на вопрос, 19 счет – активный или пассивный, будет положительным в обоих случаях – он активно-пассивный, поскольку увеличение оборота происходит по дебету счета 19 в корреспонденции с расчетными счетами – 60, 76. А списание сумм налога при возмещении денег из бюджета (или отнесении на затраты предприятия) выполняется по кредиту счета в корреспонденции со счетами – 68, 91, 99, 94, а также 08, 23, 20, 26, 25, 29, 44.

При этом дебетовое сальдо по 19 счету означает оприходование товара/услуги без наличия счета-фактуры, что не дает право покупателю возместить налог из бюджета. Соответственно, списание произойдет только после получения документа. Кредитового сальдо быть не должно: если по данным оборотно-сальдовой ведомости формируется отрицательный остаток по сч. 19 – это означает ошибки в учете, которые необходимо исправить, используя аналитическую информацию по контрагентам и поступлениям.

Как закрыть 19 счет – проводки

Закрытие 19 счета выполняется путем списания в кредит накопленных по дебету сумм:

Как закрыть 19 счет при УСН

Предприятия на УСН включают суммы налога при оприходовании товаров в их стоимость. Однако при этом отдельно НДС на счете 19 не отражается, что затрудняет расчет налога к восстановлению в случае перехода с упрощенного режима на общий. В связи с этим рекомендуется все-таки вести учет НДС при поступлении ценностей, а списание выполнять по правилам подп. 8 п. 1 стат. 346.16 НК, то есть путем отнесения на расходы в зависимости от вида ценностей.

Счет 19: избавляемся от нежелательного остатка

Вы, конечно, сталкивались с неприятной ситуацией, когда на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» вдруг повисает дебетовый остаток. Признаем, что нередко это бывает по вполне себе субъективным причинам, в том числе и из-за недоработок бухгалтера. Разберемся, что это за причины и что можно сделать.

«Каждый бухгалтер желает знать»

Начнем остатков на счете 19, которых могло не быть вообще, если бы бухгалтер вовремя предпринял определенные действия.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Вот, как минимум, четыре неприятных ситуации.

Но если с даты окончания периода, в котором был выписан счет-фактура, прошло более 3 лет, права на вычет нет. Забытый налог можно будет только списать на 91 счет и не учитывать в налоговых расходах. И не забудьте в этом случае провести инвентаризацию и отразить списываемую сумму в акте.

Если же вы отказываетесь от вычета по собственному желанию (например, входной НДС превышает величину начисленного налога), у вас есть на это право. Но не доводите дело до того, что вы потеряете это право окончательно. Дело в том, что воспользоваться правом на вычет НДС можно в случаях, определенных НК РФ, в течение трех лет, считая со дня окончания квартала, в котором возникло это право. Если вы этот срок пропустите, в дальнейшем придется опять списывать остаток на 91 счет без возможности учесть в расходах.

Все дело в счете-фактуре

Дебетовый остаток на счете 19 может появиться из-за того, что вы не получили вообще или потеряли счет-фактуру. А поставщик к этому времени уже ликвидирован, и попросить документ уже не у кого.

Без счета-фактуры НДС-вычет запрещен. Остается только списать сумму входного налога в затраты. В бухучете опять делайте проводку по дебету счета 91 кредиту счета 19. Этот расход при налогообложении также не учитывается.

Может случиться, что счет-фактура от продавца есть, но составлен с ошибками, которые препятствуют вычету. Это ошибки в наименовании продавца или покупателя, названии товара (работы, услуги), в стоимости товаров, в ставке или сумме НДС (п. 2 ст. 169 НК РФ). В этом случае, если вы попросили поставщика устранить недочеты, и он дал свое согласие, до тех пор, пока вы не получили исправленный счет-фактуру, входной НДС будет числиться на счете 19.

Исправленный счет-фактура – это новый счет-фактура. В нем указываются правильные данные по сравнению с первоначально выставленным документом.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Но исправленный счет-фактуру вы можете получить уже в другом квартале. В этом случае вам придется сделать корректирующие записи в дополнительном листе книги покупок за тот период, в котором был зарегистрирован первоначально выставленный ошибочный счет-фактура. Суммовые показатели первоначального документа отражайте со знаком минус и в обычном порядке – показатели исправленного. И принять вычет по исправленному счету-фактуре можно будет также в периоде составления исходного счета-фактуры.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как закрываются счета в конце месяца: как происходит закрытие проводок в бухгалтерском учете

Стандартной для каждого бухгалтера операцией, повторяющейся ежемесячно, является подведение финансовых результатов за прошедший период. Однако в процессе сведения доходов и расходов нередко возникают сложности, обуславливаемые как спецификой программного продукта 1С, так и отсутствием навыков, позволяющих как избежать технических ошибок, так и устранить их при выявлении. На первый взгляд, алгоритм кажется простым и понятным, но для того, чтобы реализовать его качественно и эффективно, необходимо четко понимать, как закрываются счета в конце месяца. Давайте разберем на наглядных примерах, как именно происходит этот процесс, какие есть нюансы, и что необходимо учитывать при выполнении стандартных операций.

Общее представление, для чего это нужно

С технической точки зрения, закрытие представляет собой определенный алгоритм, реализуемый пользователем при помощи инструментов программы. Целью выступает сведение затрат и доходов, а полученный результат используется для оценки эффективности работы организации в отчетном временном интервале. На протяжении месяца бухгалтер использует 1С для фиксации отдельных событий, связанных с ведением административно-хозяйственной и коммерческой деятельности, тогда как в конце периода требуется сформировать перечень расчетных записей, отражаемых в учетных регистрах:

Амортизационные начисления по основным средствам и нематериальным активам.

Компенсация издержек на приобретение спецодежды и оснастки.

Списание предстоящих и распределение косвенных расходов.

Расчет и изменение фактической себестоимости производимых товаров или услуг.

Подведение финансовых результатов, а также иные операции.

Какие счета закрываются в бухгалтерском учете при закрытии в конце месяца, и как именно? В первую очередь важно учитывать, что в случае с каждым отдельно взятым предприятием список формируется в индивидуальном порядке. Так, для организаций, не использующих упрощенную систему налогообложения, отсутствует необходимость реализации стандартного регламента, определяющего порядок расчета расходов, соответствующих целям УСН. Если не ведется розничная продажа продукции — нет резона проводить калькуляцию торговой наценки.

Согласно общепринятой практике, перечень операций определяется исходя из таких факторов, как:

Настройки учетных параметров, применяемые юридическим лицом.

Особенности политики учета, актуальные для отчетного отрезка.

Совокупность сведений, внесенных в программу до начала процедуры.

Говоря о том, для чего нужно закрытие месяца в торговле, и на что обратить внимание, готовя проводки, следует отметить, что специалисты рекомендуют придерживаться стандартного алгоритма перед заполнением каждого значимого отчета. Неважно, подаются ли данные по взносам страхования, налогам на доходы физических лиц, или декларация УСН — «подбивая» период, бухгалтер получает возможность выявить ключевые ошибки, способные исказить показатели.

Основные этапы

Алгоритм подведения итогов предусматривает следующие стадии:

Подсчет затрат и списание их на себестоимость.

Проведение реализационных позиций и определение финансового результата;

Проводка доходных и расходных статей с последующим расчетом налоговой базы.

Указанные действия реализуются последовательно и позволяют охватить весь перечень операций, выполненных организацией на отчетном временном отрезке.

Шаг 1. Выявление ежемесячных расходов

Определяя, какие затратные счета должны закрываться в конце месяца, при закрытии периода следует учитывать все активные категории, так или иначе связанные с деятельностью предприятия. Как правило, в список включаются основные и вспомогательные производственные траты, общехозяйственные издержки, выплата заработной платы сотрудникам, оплата поставок, необходимых для поддержания переходящего остатка и т. д.

В качестве наглядного примера учета можно привести следующий порядок отражения операций. Так, показатели деятельности ООО «ФКСМ» за декабрь 2020 составили:

амортизационные начисления — 125 000 рублей;

заработная плата персоналу — 930 тысяч;

выплаты руководящему составу — 330 000 руб.;

расходы на оплату электроэнергии — 35 000 без НДС;

реализация продукции — 1,062 млн рублей, включая налог в 162 000.

Соответственно, для закрытия счетов бухгалтерского учета в конце месяца вручную оформляются проводки следующего вида:

| Д | К | Описание | Сумма, тыс. руб. | Документ |

| 20 | 02 | Амортизация | 125 | Бухгалтерская справка |

| 20 | 70 | Зарплата | 930 | |

| 26 | 70 | Выплаты руководству | 330 | |

| 20 | 60 | Оплата поставщику электричества | 35 | Накладная |

При отражении выручки структура выглядит так:

| Д | К | Операция | Сум., т. р. | Документ |

| 62 | 90.1 | Выручка | 1062 | Накладная, акт реализации |

| 90 | 68 | Налог на добавленную стоимость | 162 | Счет-фактура |

| 90.2 | 41 | Себестоимость продукции | 350 | Накладная |

Шаг 2. Определение производственных издержек

В данном случае допускается использование одного из двух методов:

Классическое списание затрат — предусматривает опциональное применение дебита и кредита 40 по учетным ценам.

Директ-костинг исключает общехозяйственные издержки из итоговой структуры, списывая их на выручку организации.

Выбор методики зависит от самостоятельного решения предприятия, и закрепляется в базовых правилах.

Рассмотрим, как закрывать счета себестоимости в бухгалтерском учете, исходя из данных приведенного ранее примера. В рамках традиционного способа, проводки, отражающие закрытие затратных статей путем фактического их списания на прямые расходы, выглядят следующим образом:

| Д | К | Операция | Сум., тыс. руб. | Документ |

| 20 | 26 | Производственные затраты | 330 | Б/с |

| 90.2 | 20 | Закрытие на себестоимость (330+125+930+35) | 1420 |

При списании через директ-костинг:

| Д | К | Затраты | Сумма, т. р. | Документ |

| 90.8 | 26 | Общехозяйственные | 330 | Б/с |

| 90.2 | 20 | Производственные (125+930+35) | 1090 |

| Д | К | Описание | Сум., тыс. руб. | Документ |

| 90.9 | 90.2 | Расходы (1420+1090+350+162) | 3022 | Б/с |

| 90.1 | 90.9 | Поступления | 1 062 |

Шаг 3. Определение финансового результата

Итоговая оценка в отчетном периоде предусматривает сопоставление значений оборота по продажному и доходно-расходному счетам (90 и 91 соответственно), а также последующий перенос остатка на Прибыли и убытки (сч. 99).

Результирующий показатель формируется на основе:

Итогов основной и сопутствующей деятельности.

Затрат, связанных с чрезвычайными ситуациями.

Активно-пассивная специфика статьи обуславливает тот факт, что она корреспондирует сразу с несколькими счетами:

90 — при определении базового финансового результата;

91 — для формирования итогов по прочей активности;

68 — при начислении налога на прибыль.

В случае с отчетностью по затратам ЧС осуществляется сопоставление с учетными разделами, применяемыми для отражения денежных активов, материальных ценностей, взаиморасчетов с сотрудниками и т. д.

Закрытие проводок по счетам 90, 91, 99 в конце месяца

В рамках субсчетов первых двух указанных статей, относящихся как к активной, так и к пассивной категории, к окончанию периода накапливается результирующий показатель, выступающий следствием хозяйственной деятельности организации.

Для расчета итога применяется методика сравнения оборотов по дебету и кредиту — в ситуациях, когда первое значение оказывается выше второго, для отражения используется К90.9, поскольку на момент завершения на счете 90 не должно быть остатков. Возвращаясь к приведенному примеру, для оформления использовалась бы следующая структура:

| Д | К | Описание | Сумма, т. р. | Документ |

| 99 | 90.9 | Отражение убытка (3022—1062) | 1 960 | Бухгалтерская справка |

Схожим образом рассчитываются и результаты по 91. После этого остатки по обеим статьям должны быть отражены на счете 99, используемом для демонстрации накопительного итога, и подлежащем ежегодному закрытию, которое осуществляется в последний день отчетного временного интервала.

| Д | К | Операция |

| 90.9 | 99 | Прибыль осн. |

| 99 | 90.9 | Убыток осн. |

| 91.9 | 99 | Прибыль проч. |

| 99 | 91.9 | Убыток проч. |

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Работа с затратными статьями

В рамках программного продукта 1С: Бухгалтерия стандартная обработка, предназначенная для выполнения рассматриваемой процедуры, помещена в раздел «Операции», и объединяет сразу несколько последовательно реализуемых алгоритмов. Итогом запуска становится финансовый показатель, сформировавшийся в результате работы предприятия. При этом в рамках третьего блока цикла содержится комплекс интегрированных регламентов, определяющих, какие счета бухгалтерского учета затрат закрываются ежемесячно.

Оформление сч. 20 «Основное производство»

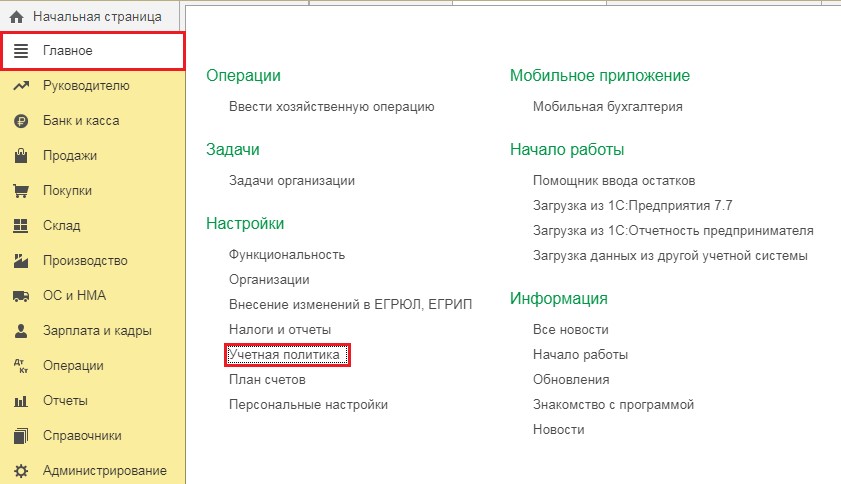

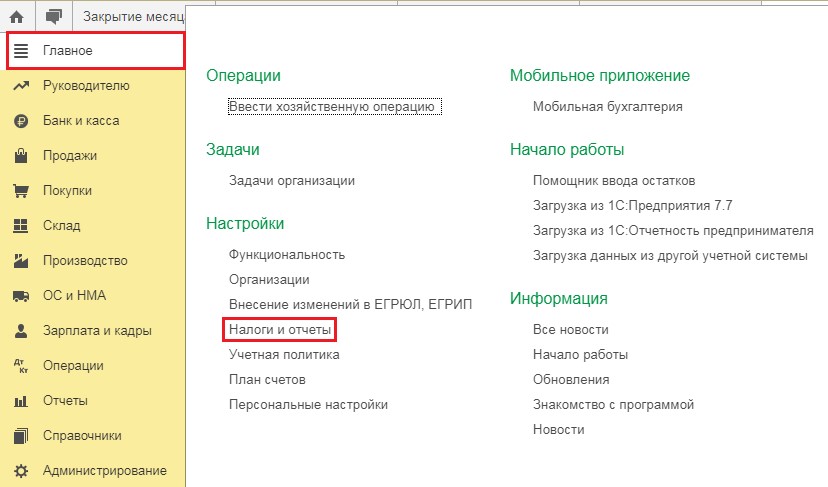

При наличии определенных факторов, таких как отсутствие реализационной выручки или незавершенность производственных процессов, нормальным считается оставление в незакрытом виде данной статьи перед завершением месяца. В случаях, когда операция все же реализуется, она может корреспондировать как с 90.02 и 90.08 (при профиле, ориентированном на оказание услуг), так и с 43 (если осуществляется выпуск товаров, в итоге отражаемый на 90.02 после их фактической реализации). Распределение напрямую зависит от настроек, установленных для списка прямых расходов компании (раздел «Главное», пункт «Налоги и отчеты»).

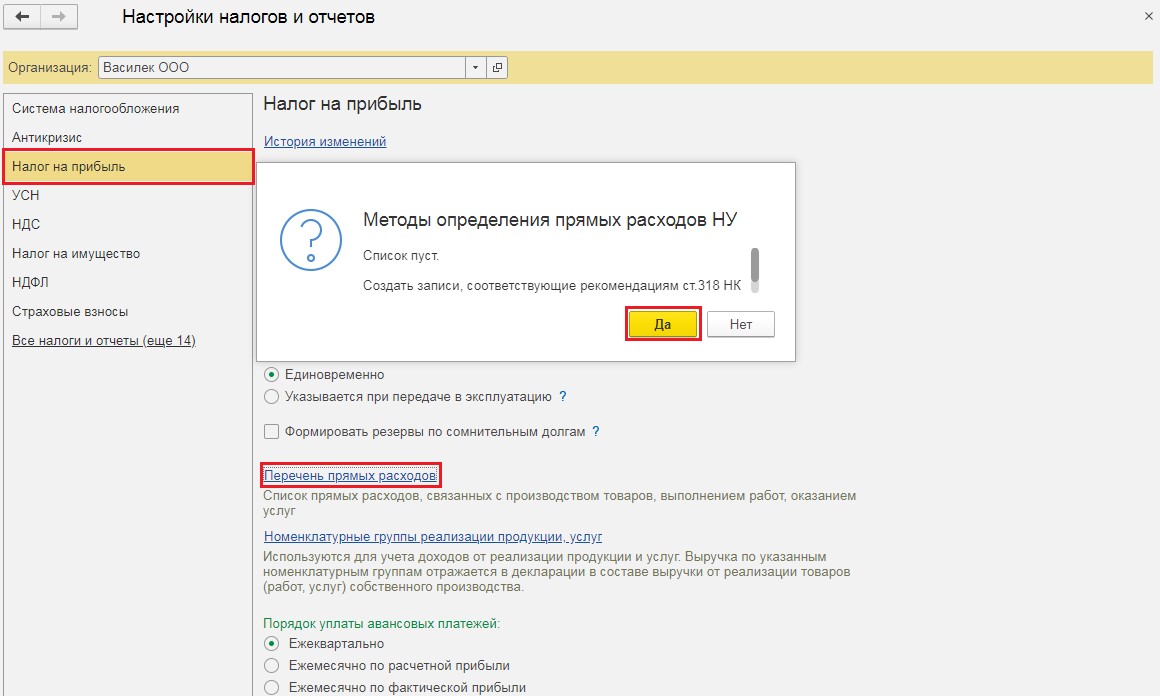

Стоит отметить, что в рамках законодательных положений, закрепленных в Налоговом кодексе, отсутствует точный расходный реестр, который был бы универсальным для любой организации. При первом нажатии ссылки система автоматически предлагает заполнить указанный раздел в соответствии с регламентом, определенным в ст. 318 НК. Выполнив нужные действия, следует повторно проверить, какие счета должны закрыться при закрытии месяца по затратам (прямые — 90.02, косвенные — 90.08), и в случае необходимости внести актуальные корректировки.

Оформление сч. 26 «Общехозяйственные расходы»

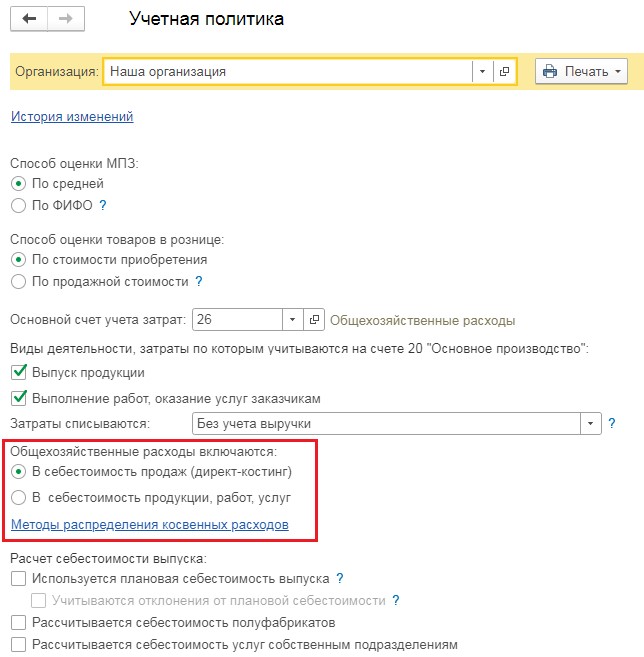

Статья применяется для отражения трат предприятия, фактически не связанных с производственными процессами, и возникающих в связи с осуществлением административной и управленческой деятельности. То есть, в данном случае речь идет об арендной плате, амортизации офисного оборудования, зарплате сотрудников бухгалтерии, и т. д. При этом обязательным условием выступает соблюдение принципа, при котором по итогам периода затраты относятся на финансовые результаты, а конечное сальдо становится нулевым.

Для закрытия 26 счета, в бухучете применяется уже упомянутый метод директ-костинга (включение в себестоимость продаж по сч. 90). Также допускается разнесение по 20, 23 и 29 статьям, то есть фактическая интеграция в структуру первичной стоимости изготовленных товаров, выполненных работ или оказанных услуг.

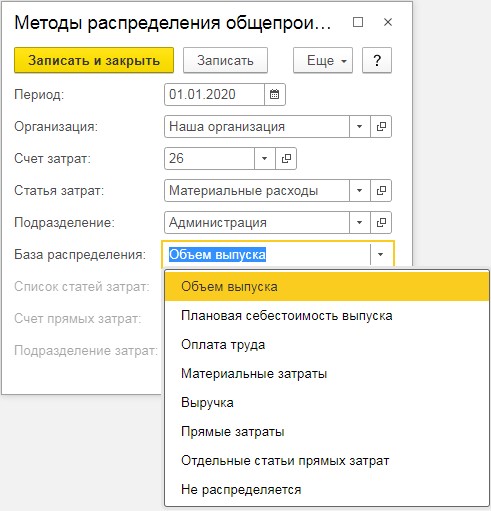

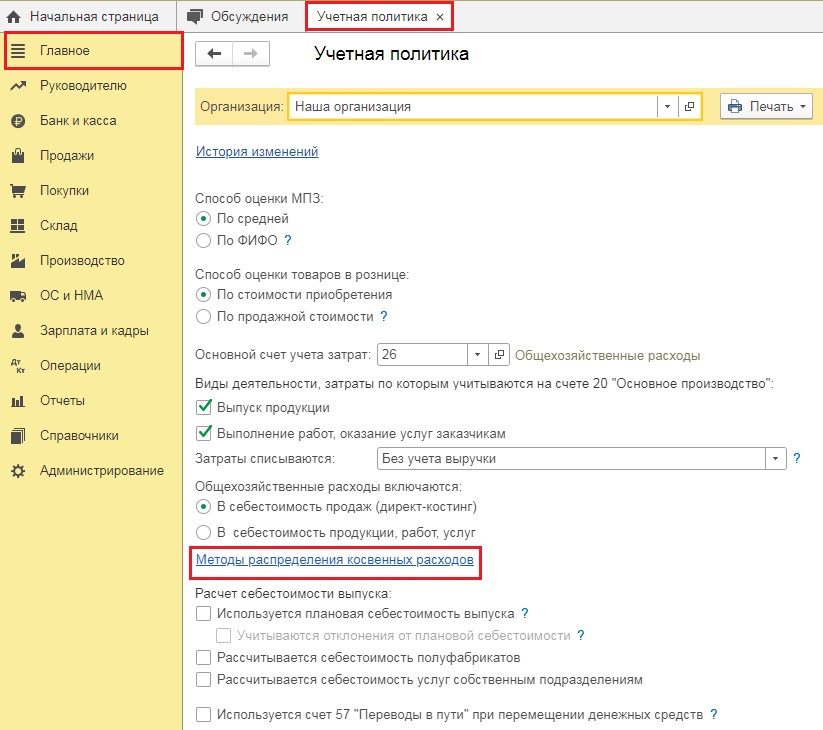

Настройка способа в программном продукте размещена в разделе «Главное», пункт «Учетная политика». Для предприятий, предпочитающих не использовать подход, соответствующий концепции директ-костинга, в процессе установки обязательным условием является переход по ссылке «Методов распределения» с указанием, что косвенные расходы должны быть отнесены к производственной категории.

Чтобы понять специфику отражения по 26 счету в рамках налогового учета, достаточно воспользоваться колонкой «Виды», доступной в справочном разделе «Статьи затрат». Так, к примеру, если для одного из видов стоит отметка о невключении в общую структуру, в декларации по налогу на прибыль он также не будет отражен. При этом затратные категории, относящиеся к типу «Страховые взносы», указываются в стр. 041 второго приложения Листа 02, а «Материальные» позиции увеличивают итоговое суммовое значение стр. 040.

Закрытие сч. 44 «Расходы на продажу»

В данном случае речь идет о затратах, так или иначе связанных с реализацией продукта. К их числу можно отнести оплату аренды коммерческих площадей, рекламные инвестиции, зарплату менеджеров, и т. д. Конфигурация «1С: Бухгалтерия» предусматривает автоматическую проводку на 90.07, то есть определение в качестве коммерческих издержек.

Программный продукт настроен по умолчанию, и не требует дополнительной настройки со стороны пользователя, однако в конце периода может оказаться, что после выполнения цикла на счете сохранился остаток. Подобные ситуации связаны с наличием нормируемых трат — как правило, представительского, транспортного или рекламного характера.

Закрытие сч. 25 «Общепроизводственные расходы»

При рассмотрении специфики 26 счета уже упоминалось, что он может либо распределяться, либо полностью списываться по 90.08. В свою очередь, статья затрат, применяемая для дифференциации убытков, связанных с обслуживанием основных и вспомогательных производственных ресурсов, предусматривает только лишь распределение, порядок которого определяется исходя из критериев политики бухгалтерского учета. Как правило, ее использование обуславливается масштабами структуры предприятия, то есть количеством подразделений и бизнес-процессов.

Рассмотрим наглядный пример разнесения затрат, актуальный для 25 счета. Допустим, что операционная деятельность организации в отчетном периоде привела к образованию следующих видов расходов:

Зарплата персонала — 100 тысяч рублей.

Арендная плата за использование помещения производства — 150 тыс.

Амортизационные начисления по оборудованию — 50 т. р.

Таким образом, суммарные общепроизводственные траты составляют 200 000 руб. В ситуации, когда предприятие выбрало учетную политику, согласно которой распределение осуществляется по подразделениям напрямую, применяются фактические показатели каждого из них. Если у отдела №1 затраты составили 75, а у №2 — 90, то есть совокупная сумма составляет 165 тыс. руб., применяется метод расчета пропорционального соотношения. В первом случае получается 75/165х100=45%, следовательно, на долю второго приходится 55%. Исходя из этого, остается только разнести общую расходную величину, которая составит 90 (200*45%) и 110 (200*55%) тысяч рублей соответственно.

Заключение

Взаимодействие с программным продуктом 1С на практике оказывается не столь сложным, как может показаться на первый взгляд. Понимая, что значит «закрыть счет» в бухучете, распределить суммы с итоговым перемещением сначала на 90 и 91, а затем и на 99 статью, не составит особого труда. Дополнительно упростить учетные процедуры, а также избежать технических ошибок, связанных с отражением показателей, позволяют комплексные мобильные решения, предлагаемые компанией «Клеверенс». Оптимизация производственных бизнес-процессов повышает эффективность управления предприятием, и способствует дальнейшему развитию в выбранном направлении.