Закрытие расчетного счета в банке – это прекращение отношений клиента и банковского учреждения по размещению денежных средств клиента на определенном аккаунте.

Закрыть расчетный счет (р/с) – значит вывести с него все средства и аннулировать учетную запись в регистрах банка. После это становятся невозможны все операции счету: хранение денежных средств, прием и отправка платежей, внесение и выдача наличных со счета.

Причины закрытия расчетных счетов

Существуют разные причины для закрытия расчетного счета. Чаще инициаторами этого становятся клиенты, т.е. владельцы средств. Иногда это происходит по инициативе государственных органов. Реже всего счет закрывают сами российские банки.

Обычными причинами для отказа клиента от расчетного счета в определенном банке становятся:

![]()

Возможны и другие причины, т.к. клиент свободен в выборе банковского учреждения, продолжении или завершении работы с ним.

Государственные органы закрывают расчетные счета в случае банкротства предприятия или его ликвидации по решению суда. Происходит это с участием назначенных в установленном порядке временных управляющих. В таких ситуациях принято закрывать все счета во всех банках, выборочного закрытия обычно не происходит.

Иногда счета закрывают сами банки. Такое случается редко, т.к. отказывая клиенту в обслуживании, банк лишается платы за размещение счета, комиссий за операции и средств на счете, которыми банк пользуется в своей деятельности.

Причинами закрытия счета банком бывают:

Закрытие счета банком происходит обычно не сразу, этому предшествует запрос объяснений, документов подтверждающих законность операций, предупреждения, блокировка счета. Закрывать расчетный счет по закону положено после двух случаев остановки сомнительных операций в течение года. Это редко проходит незамеченным для клиента, хотя жалобы на злоупотребления банков иногда звучат.

![]()

Последствия закрытия счета по инициативе банка

Разрыв отношений по инициативе банка может иметь другие неприятные и далеко идущие последствия:

Это не означает какого-то поражения в правах. Но банки имеют собственные системы обмена информацией и критерии отбора клиентов. А причины отказа в кредите и других услугах они разглашать не обязаны.

Логический вывод – ссориться с банками не стоит, с предложением закрыть счет или уйти в другой банк нужно соглашаться. К счастью такое происходит довольно редко.

Закрытие неработающих расчетных счетов особых объяснений не требует, это счета исчезнувших фирм, прекративших работу предпринимателей. Пока на счете остаются деньги для оплаты обслуживания – банк соглашается с их присутствием. Потом направляет зарегистрированному владельцу р/с уведомление и через 2 месяца закрывает счет.

![]()

Как закрыть расчетный счет в банке?

Алгоритм закрытия счета зависит от условий договора с банком и конкретной ситуации. Проще и быстрее все происходит по инициативе тех клиентов, которые закрывают р/с, но не прекращают сотрудничества с банком: открывают другую фирму, реорганизуют бизнес и пр. Тогда ликвидация счета оказывается формальностью, сотрудники банка активно помогают во всех операциях, остаток средств переходит с одного счета на другой.

Если по инициативе клиента прекращаются все отношения с банком, то закрытие счета означает и полный расчет с ним. Здесь процесс может идти труднее и дольше. Некоторые банки взимают дополнительную плату за расторжение договора. Ожидать содействия и расторопности в такой ситуации сложнее. Банк будет тщательно проверять все основания получить с клиента возможные платежи до полного разрыва отношений.

Особенно трудно расторгнуть договор клиенту, взявшему кредит в этом банке. На них банк зарабатывает трижды: на процентах по кредиту, на обслуживании счета, на пользовании средствами счета. Банку легче отслеживать состояние дел при постоянном общении с клиентом. Иногда обязанность иметь расчетный счет в данном кредитном учреждении прямо указывается в договоре о предоставлении ссуды, и закрытие счета становится поводом требовать досрочного возврата всей суммы.

Как ИП закрыть расчётный счёт

Если расчётный счёт больше не нужен, его лучше закрыть. Так вы избежите ненужных расходов и вопросов налоговой. Мы разобрались, на что обратить внимание, чтобы не потерять время и деньги, и составили подробную инструкцию.

Павел Молянов, сооснователь digital-агентства «Сделаем» зарегистрировал ИП и открыл счёт в банке. Ему не понравился интернет-банкинг и работа техподдержки, поэтому при первой возможности он перешёл в другой банк. Но счёт в первом банке закрывать не стал — оставил на всякий случай. Он забыл, что за каждый месяц банк берёт абонплату.

Спустя полгода выяснилось, что банк насчитал Павлу долг — около 4000 ₽. Тогда предприниматель пошёл в отделение банка, чтобы закрыть счёт. Там выяснилось, что банк закрывает счёт в несколько этапов: сначала привязанную к счёту карту, и только через месяц — сам расчётный счёт.

Чтобы закончить процедуру закрытия, Павлу нужно подойти в отделение банка через месяц. В это время ему нужно было находиться в другом городе: пришлось покупать авиабилеты и срочно менять планы.

Во время второго визита в банк выяснилось, что по правилам банка, перед тем, как закрыть счёт пластиковой карты, ему нужно было снять с неё все деньги. Павел забыл, что на карточке остались 77 ₽. Банк перевел эти деньги на расчётный счёт, насчитал оплату и комиссию за движение средств. Во время второго визита в банк выяснилось, что предприниматель должен заплатить еще 700 ₽ за перевод средств с карточного счёта на расчётный.

Чтобы не потерять время и деньги, прежде чем закрывать счёт внимательно прочитайте свой договор с банком: правила расторжения договора и сроки начисления арендной платы. Если сомневаетесь, попросите сотрудника банка объяснить вам непонятные пункты договора.

Если счёт вам больше не нужен, его лучше закрыть

Предприниматель может закрыть свой счёт в банке в любое время (ст. 859 ГК РФ). Обычно бизнесмены закрывают расчётные счета в двух случаях:

Наталья Горячая, предприниматель, консультант по налогам:

— При закрытии ИП расчётный счёт лучше закрыть: если вдруг на него поступят денежные средства от забывчивого клиента, включится механизм обязательного декларирования доходов по общей схеме. В этом случае бывшему ИП придется уплатить НДФЛ и подать декларацию о доходах. Кроме того, если плательщик — юрлицо или ИП, то ему придется начислить и удержать страховые взносы и самостоятельно уплатить НДФЛ с дохода физлица. В общем, проблем будет больше, чем возни с закрытием счёта при ликвидации статуса.

Шаг 1. Погасите долги

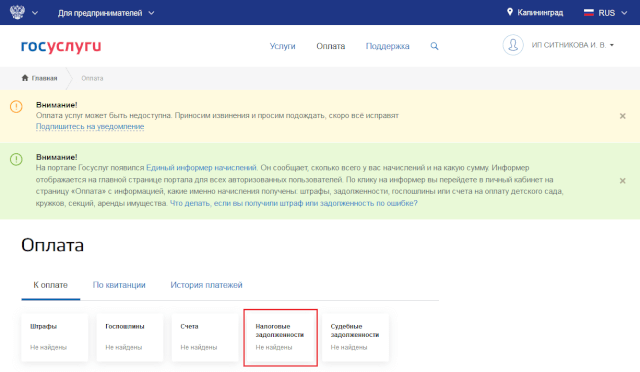

Прежде чем расторгнуть договор с банком, нужно заплатить все налоги, штрафы и пени. Если у предпринимателя останутся долги, банк не закроет счёт. Проверить, есть ли у вас задолженность и на какую сумму, можно двумя способами: в личном кабинете ИП или на сайте Госуслуг.

На сайте Госуслуг. Если вы зарегистрированы на госуслугах как физлицо, создайте вторую учётную запись для ИП.

На вкладке «Оплата» на сайте Госуслуг видна вся задолженность предпринимателя перед налоговой

На вкладке «Оплата» на сайте Госуслуг видна вся задолженность предпринимателя перед налоговой

Наталья Горячая, предприниматель, консультант по налогам:

У предпринимателя могут быть три вида долгов:

1. Перед банком — сумма, которую предприниматель должен заплатить банку за обслуживание расчётного счёта. Она зависит от тарифа, который предприниматель выбрал, когда заключал договор на расчётно-кассовое обслуживание. Этот долг нужно гасить в том банке, где открыт расчётный счёт.

2. Перед бюджетом — долги по налогам и взносам, которые предприниматель платит за себя и своих сотрудников. Их можно заплатить в любом банке.

3. По исполнительным листам — сумма, которую предприниматель должен заплатить по решению суда, если он с кем-то судился и проиграл. Эти долги можно заплатить в любом банке.

Шаг 2. Подготовьте документы

Чтобы закрыть расчётный счёт, предпринимателю нужны два документа:

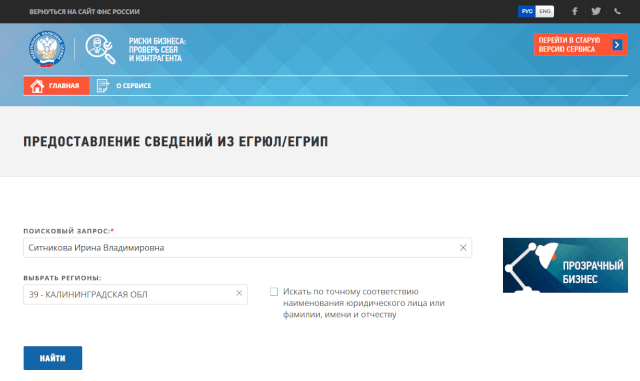

На сайте налоговой укажите ИНН или ФИО ИП, выберите регион из списка и нажмите «Найти»

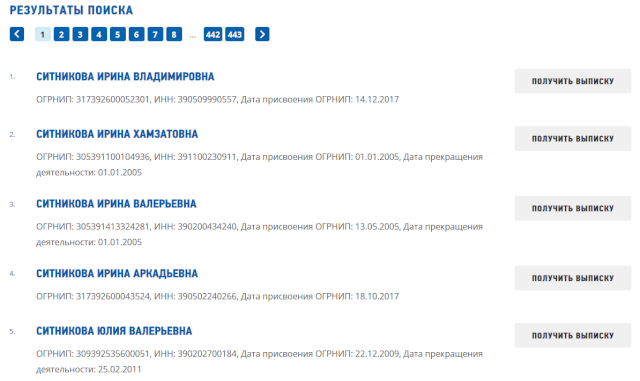

В открывшемся списке найдите себя и нажмите «Получить выписку»

На сайте налоговой укажите ИНН или ФИО ИП, выберите регион из списка и нажмите «Найти»

В открывшемся списке найдите себя и нажмите «Получить выписку»

Разные банки могут требовать дополнительные документы — заранее уточните у сотрудника банка, нужны ли ещё какие-то справки или выписки. Например, Альфа Банк потребует выписку об остатках на счёте и привязанную пластиковую карту. Совкомбанку нужно предоставить квитанцию об оплате задолженностей. А Тинькофф и Модульбанк принимают заявления о закрытии счёта онлайн — в этом случае готовить документы не нужно.

Шаг 3. Снимите остаток средств со счёта

Некоторые банки берут комиссию за выведение остатка средств при закрытии расчётного счёта. Уточните у сотрудника банка, есть ли у них такое правило. Если да, заранее снимите деньги со счёта, чтобы потом не платить комиссию.

Если на счету останутся деньги, банк вернёт их в течение 7 дней после закрытия счёта. Их можно будет получить лично или на другой банковский счёт. Это зависит от того, какой вариант вы выберете в заявлении о закрытии счёта. Если вы решили забрать деньги наличными, у вас будет на это 60 дней после закрытия счёта. Если не успеете, ваши деньги перейдут Центробанк РФ.

Шаг 4. Закройте привязанную к счёту карту и чековую книжку

Некоторые бизнесмены привязывают к расчётному счёту пластиковую карту или чековую книжку, чтобы оплачивать расходы. Чтобы закрыть расчётный счёт, от них тоже придётся избавиться.

Пластиковая карта. В некоторых банках уничтожение карточного счёта — целая процедура. Предпринимателю нужно заполнить отдельное заявление и подождать. Заранее уточните у сотрудника банка, как по правилам банка закрыть карточный счёт.

Чековая книжка. Её вместе с корешками нужно отдать сотруднику банка.

Шаг 5. Подайте заявление о закрытии счёта

Есть два варианта подать заявление: сходить в банк или отправить по интернету.

Сходить в банк. Возьмите документы, которые подготовили, и сходите в отделение банка, в котором вы заключали договор об открытии расчётного счёта. Сотрудник банка предложит вам заполнить заявление о закрытии. У каждого банка своя форма. Если вы хотите детально её изучить или заполнить заявление дома, заранее попросите бланк у сотрудника банка или скачайте его на сайте банка.

В заявлении о закрытии расчётного счёта обычно указывают:

Заявление может заполнить и подписать сам предприниматель или его представитель по нотариальной доверенности.

Подать заявление по интернету. Некоторые банки позволяют принимают заявления о закрытии счёта по интернету. Если у вашего банка есть такая услуга, ехать в банк не придётся. Все документы вы оформите по интернету.

Наталья Горячая, предприниматель, консультант по налогам:

Заявление можно подать через чат банка, если ИП заключил с ним договор о присоединении к процедуре обмена данными через электронную цифровую подпись.

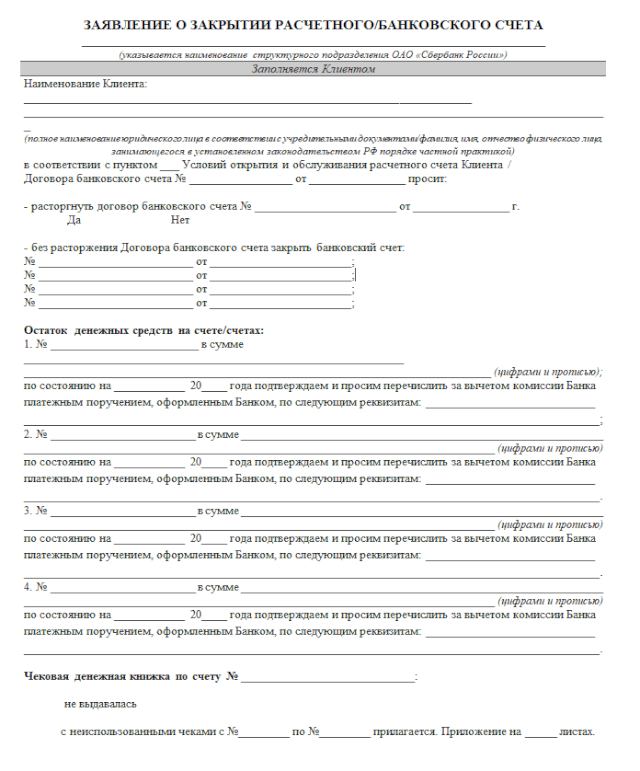

Так выглядит заявления о закрытии расчётного счёта в Сбербанке. Зайдите на сайт своего банка и поищите бланк заявления. У каждого банка — своя форма

Так выглядит заявления о закрытии расчётного счёта в Сбербанке. Зайдите на сайт своего банка и поищите бланк заявления. У каждого банка — своя форма

Шаг 6. Убедитесь, что банк закрыл счёт

Когда банк примет заявление, он проверит, нет ли у предпринимателя задолженностей, и закроет расчётный счёт. После этого предприниматель больше не сможет получить деньги на счёт и заплатить с него за товары, работы или услуги. Обычно банк сообщает, что счёт закрыт, по почте или электронным письмом. Если вы ничего не получили, позвоните на горячую линию или в своё отделение банка.

Нужно ли сообщать госорганам

Предприниматель не обязан никому сообщать о том, что закрыл счёт. Банк сам отправит информацию в налоговую, Пенсионный фонд и другие организации (Закон № 52-ФЗ).

Если вы планируете и дальше вести бизнес, не забудьте сообщить контрагентам, что ваши банковские реквизиты изменились, чтобы они отправляли деньги на новый счёт.

Памятка

Чтобы закрыть расчётный счёт:

1. Расплатитесь со всеми долгами перед бюджетом, банком и по исполнительным листам.

2. Заранее уточните у сотрудника банка:

3. Снимите остаток средств и закройте счет карты, если это необходимо.

4. Подготовьте документы и подайте заявление — лично, через представителя с нотариальной доверенностью или по интернету.

5. Убедитесь, что банк закрыл расчётный счёт.

6. Если собираетесь и дальше вести бизнес, сообщите контрагентам реквизиты нового счёта.

Автору помогала Наталья Горячая, предприниматель, консультант по налогам, основатель «Делаем бизнес вместе».

Как закрыть банковскую карту во время самоизоляции

Ограничения, связанные с пандемией коронавируса, предписывают как можно меньше находиться в местах скопления людей. Разбираемся, можно ли закрыть ненужную банковскую карту, если в отделение идти рискованно, а платить комиссии за ее обслуживание и прочие сервисы не хочется.

Поводов для закрытия банковской карты может быть предостаточно: например, вы перестали ею пользоваться и не хотите платить комиссию за обслуживание и прочие сервисы. Или потеряли работу, и требуется побыстрее закрыть зарплатную карту, ибо ее тариф сменится с зарплатного на общий тариф для физлиц и за нее опять-таки придется платить. Однако в условиях самоизоляции рекомендуется как можно реже покидать дом и выходить только по серьезной необходимости. Как быть?

Подготовительные процедуры

Следует помнить, что банк не закроет счет одномоментно. Обычно между подачей заявления и фактическим закрытием счета карты может пройти до 60 дней — в зависимости от банка. Это время нужно для того, чтобы исключить возможность прихода отложенных комиссий или платежей. Если такие комиссии появятся, их тоже нужно будет оплатить.

Могут ли банки закрывать карточные счета физлиц удаленно?

«Проще говоря, ЦБ предписывает банкам идентифицировать клиента один раз. А дальше кредитные организации вольны в выборе способов контакта с ним, — объясняет глава юридического департамента СДМ-Банка Александр Голубев. — Они могут открывать ему дистанционно счета или любые другие банковские продукты. Соответственно, и возможность (юридическая) дистанционного закрытия счетов уже идентифицированному клиенту по его заявлению тоже у банков есть. Каким образом? Все зависит от функционала и правил в каждой отдельно взятой кредитной организации».

То есть право и возможность закрыть дистанционно карту и счет у банков есть. Но насколько это реализуемо в настоящий момент?

Закрытие счета онлайн

Однако такую возможность предлагают далеко не все банки: у многих по-прежнему для того, чтобы закрыть счет, клиент должен прийти с паспортом в отделение. Объясняется это несколькими причинами. «У части банков пока просто отсутствует техническая возможность для этого, то есть не реализован процесс удаленного закрытия счетов, — отмечает директор по развитию розничного бизнеса РГС Банка Марина Дембицкая. — При этом часть банков, несомненно, всегда использует посещение клиентом офиса при закрытии продукта в качестве еще одной возможности его «удержать».

Если вы клиент такого банка и, несмотря на самоизоляцию, вам придется идти в банковский офис — уточните перед визитом режим работы и время, когда в этом конкретном отделении бывает меньше всего посетителей. В некоторых банках на прием к операционисту можно записаться на определенный час.

Кстати, многие банки предоставляют возможность дистанционного закрытия счетов виртуальных карт, у которых нет физического пластикового носителя.

Зарплатные карты: читайте условия договора

Не стоит торопиться, необходимо уточнить условия, на которых выдавалась эта карта.

Как объяснила Марина Дембицкая из РГС Банка, кредитная организация вправе перевести клиента на другой тарифный план, но только при наличии соответствующего пункта в его заявлении на открытие продукта. У некоторых банков подобный пункт включен в анкету — заявление на оформление зарплатной карты. Поэтому клиенту, увольняясь из организации, следует внимательно изучить свой тариф и условия анкеты-заявления, уточнить у сотрудника банка в офисе или контакт-центре, будет ли изменен тариф по карте. При необходимости человек может отключить дополнительные услуги, позвонив в контакт-центр или через дистанционное банковское обслуживание, а карту заблокировать и закрыть счет в отделении банка.

«Также стоит отметить, что на практике далеко не все банки отслеживают уход сотрудников из той или иной компании и имеют возможность вовремя и оперативно перевести клиента дистанционно на другой тариф, поэтому многие клиенты спокойно пользуются зарплатными картами на тех же условиях и до истечения срока действия зарплатного пластика», — указала она.

Блокировка карты — выход ли это?

Прежде всего необходимо уточнить, что при блокировке карты банк ее именно блокирует, но при этом ее счет не закрывается и остается активным. То есть блокировка и закрытие — это далеко не одно и то же.

Также надо понимать, что условия блокировки у каждого банка свои собственные. Некоторые кредитные организации при осуществлении блокировки приостанавливают взимание комиссии за обслуживание (допустим, если она помесячная) и прочие платные сервисы (например, за СМС-уведомления). Некоторые — только частично. Есть и такие, которые, невзирая на блокировку, продолжают начислять все комиссии. Поэтому блокировка карты может стать неким временным решением до возможности пойти в отделение и закрыть ее совсем, но только при условии, что при этом не придется тратить на нее деньги.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как правильно закрыть банковскую карту?

У многих дома без дела лежат сразу несколько банковских карт: и кредитная, и для детского пособия, и со старой работы. И клиенты банка ошибочно полагают, что если у карты закончился срок действия и они не поменяли ее на новую, перестали проводить операции по карте, уволились или заблокировали из-за утери, то банковская карта закрывается автоматически.

Это распространенная ошибка, которая приводит к неприятным последствиям. В один прекрасный день держатель просроченной или утерянной карты выясняет, что на нем висит задолженность за обслуживание, которая копилась несколько лет и которую нужно выплачивать.

Проблема в том, что многие не связывают банковскую пластиковую карту со счетом.

На самом деле карта — всего лишь ключ доступа к банковскому счету, и его тоже следует закрыть. Потому что счет не может быть просрочен, потерян или заблокирован вместе с картой. Даже если карта закрыта, и банк не взимает деньги за ее обслуживание, он продолжит брать с вас плату за обслуживание счета.

При этом помните, что закрывать нужно и кредитную, и дебетовую карту. Несмотря на то что «опасность» кредитной намного очевиднее. На дебетовой карте тоже может образовываться задолженность — так называемый технический овердрафт — которая порой облагается даже большими процентами, чем кредитная.

Например, сняв в чужом банкомате с карты все средства под ноль, вы рискуете столкнуться не только с комиссией за обналичивание, но и с «запоздалой» комиссией того банка, в котором снимаете деньги. Таким образом, баланс карты технически уйдет в минус, и вам будут капать проценты по задолженности, даже если она составляет всего несколько рублей.

Чтобы этого избежать, нужно обязательно закрывать банковские карты и все ненужные счета. Как это сделать — расскажет наш эксперт.

Если вы больше не планируете пользоваться платежной картой, закройте и карту, и счет

— Многие предпочитают забыть про ненужные карты, думая, что если картой не пользоваться, то она никак не даст о себе знать. Но дело в том, что банк имеет право списывать комиссию с карты, пока не истек срок ее действия, даже если операций по карте не происходит. Это может быть плата за годовое обслуживание, SMS-оповещения, страхование от утери или кражи денег с карты.

Если на карте нет денег, а она кредитная или дебетовая с овердрафтом, то после списания комиссии человек может стать должником банка, а потом, если не погасить долг вовремя, даже испортить кредитную историю.

Конечно, есть рекомендации от Банка России, согласно которым банкам не следует списывать комиссии по неактивным счетам, если не проведена ежегодная повторная идентификация клиента. Но закон это не запрещает.

Так что, если вы больше не планируете пользоваться платежной картой, закройте карту и счет, к которому она привязана.

Как закрыть расчётный счёт в банке

Разберёмся, в каких случаях компаниям и индивидуальным предпринимателям нужно закрыть расчётный счёт и как это сделать.

Причины закрытия расчётного счёта

Они могут зависеть от решения ИП и руководства компании или от других организаций. По инициативе руководства счёт в банке закрывают, если:

Суд может потребовать закрыть счёт, если он предписал остановить коммерческую деятельность компании. Или если юридическое лицо нарушило положения 115-ФЗ.

Документы для закрытия счёта

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Заявление о закрытии расчётного счёта

Заявление заполняется при посещении банка или заранее. Обычно образец заявления размещают на официальном сайте финансовой организации. В заявлении указывают:

Как закрыть счёт при ликвидации ООО

Руководитель организации во время ликвидации не может использовать расчётный счёт и закрыть его.

Если компания ликвидируется добровольно, то все полномочия переходят к ликвидационной комиссии или ликвидатору. При банкротстве компанию ликвидирует конкурсный управляющий, назначенный судом.

Чтобы закрыть счёт во время ликвидации, компании нужно добавить в пакет документов решение о назначении ликвидатора или судебное решение о назначении конкурсного управляющего.

Лучше закрывать счёт после того, как сдадите ликвидационный баланс, но перед внесением записи о ликвидации в госреестр. Законодательство не регулирует порядок закрытия счёта, поэтому компании, которые закрыли счёт раньше, потом решают проблему выплаты налогов.

Порядок закрытия расчётного счёта

Закрыть расчётный счёт можно только с нулевым балансом. Если на счёте есть деньги, выведите их на другие счета. На счёте, который будет закрыт, должна остаться только сумма для оплаты комиссии и задолженностей перед кредиторами.

Во многих банках закрыть счёт можно бесплатно. Но в некоторых организациях есть комиссия, которая обычно не превышает 500 рублей.

О закрытии счёта ООО и ИП не нужно уведомлять налоговую, пенсионный фонд и фонд социального страхования. Эту обязанность отменили после того, как приняли 52-ФЗ и 59-ФЗ.

Как закрыть расчётный счёт ООО и ИП:

Банк в течение семи рабочих дней закрывает счёт. Во внутренние банковские документы запись о ликвидации счёта вносят на следующий рабочий день после расторжения договора расчётно-кассового обслуживания.

Закрытие счёта по инициативе предпринимателя или руководства ООО проходит быстро. Сроки увеличиваются, если идёт ликвидация организации. Это связано с тем, что сначала нужно погасить долги перед кредиторами.

Может ли банк отказать в закрытии расчётного счёта?

Банк может приостановить закрытие счёта, если он арестован или заблокирован по требованию государственных органов.

Обычно это происходит из-за долгов организации. Как только они будут погашены, банк получает постановление, которое отменяет арест или останавливает операции, и закрывает счёт.

Более сложная ситуация возникает, если на ООО или индивидуального предпринимателя оформлен кредит в том же банке, где планируется закрыть счёт, и он ещё не погашен. Кредитный договор может быть оформлен отдельно от договора РКО, но банк будет требовать погашения кредита до закрытия счёта.

Это связано с тем, что после закрытия счёта банк не сможет взыскать долг за счёт оборотных средств, которые поступают на расчётный счёт.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур