Налоги можно платить за кого угодно. Платежи больше не потеряются

Что стряслось?

Уже сейчас любые налоги можно платить не только за себя, но и за других. А с 1 января за других можно будет платить не только налоги, но и взносы. Теперь любой человек со своего счета может заплатить налоги за кого угодно. ФНС распознает и правильно зачислит эти суммы.

Транспортный 💳 за папу, транспортный 💳 за маму

А раньше нельзя было платить за других?

До вступления в силу поправок в статью 45 НК платить налоги разрешалось только за себя. По этому поводу есть письмо Минфина РФ от 14.02.2013 N 03-02-08/6.

Если платеж поступал с чужого счета, он зачислялся на счет для неопознанных перечислений. Налоговая могла его не засчитать. Потом начислялись штрафы и пени, приходили требования, и недоимка списывалась повторно.

Исключением были только платежи за несовершеннолетних детей, если на них оформлено имущество — например, есть доля в квартире.

Раньше по закону вы не могли заплатить транспортный налог со своей карты, если квитанция была выписана на жену. Нельзя было заплатить налог за ООО, где вы директор и единственный учредитель, даже если на счете фирмы денег нет, а у вас на карте есть.

Что конкретно изменилось?

С 1 января любые налоги и страховые взносы можно платить за других лиц. Это касается не только граждан, но и организаций. Теперь вы можете заплатить налог на имущество со своей карты за родителей. Директор может заплатить НДС за фирму со своего личного счета. Один ИП может перечислить налог по УСН за другого. Получать разрешение на перевод за других лиц не нужно.

Если вы заплатите налог за третье лицо, а потом захотите его вернуть, то не сможете этого сделать. Налоговая вернет переплату тому, у кого она числится на лицевом счете. Чтобы заплатить чужие налоги, укажите в платежном поручении, за кого они перечисляются. Сейчас это можно сделать в назначении платежа. В следующем году появятся уточнения в правилах заполнения документов.

Что мне с этим делать?

Если ваше имущество оформлено на родственников, оплачивайте налоги по их квитанциям со своей карты.

Если у вас есть ООО, но на счете нет денег или он заблокирован, платите любые налоги с личного счета.

Если у вас на счете нет денег, чтобы заплатить за себя страховые взносы как ИП, это можно будет сделать с 1 января с карты жены или мамы.

Если кто-то заплатил налоги за вас, сохраните платежные документы. ФНС обещает правильное зачисление платежей, но лучше подстраховаться.

Оплата налогов третьим лицом: на что обратят внимание налоговики

Федеральным законом от 30.11.16 г. № 401-ФЗ были внесены изменения в п. 1 ст. 45 НК РФ, согласно которым третьим лицам разрешается оплачивать налоги за налогоплательщика, но при этом они не вправе требовать возврата налоговых платежей.

Таким образом, уплата налога может быть произведена за налогоплательщика иным лицом.

Оформление платежного поручения

Гражданско-правовые отношения

Для того чтобы налоговая инспекция не посчитала налоговые платежи, оплаченные третьим лицом, безвозмездной помощью следует оформить договор займа между налогоплательщиком и лицом, которое исполняет за него налоговые обязательства.В соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

По общему правилу договор денежного займа предполагает уплату заемщиком процентов. Однако стороны могут договориться о предоставлении беспроцентного займа, при этом условие о предоставлении займа без уплаты процентов за пользование заемными средствами должно быть предусмотрено договором (п. 1 ст. 809 ГК РФ).

Бухгалтерский учет

Сумма денежных средств, выданных по договору займа и подлежащих возврату заемщиком, не признается расходом организации применительно к п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 г. № 33н, поскольку при выдаче займа не происходит выбытия активов (денежных средств), приводящего к уменьшению экономических выгод или капитала организации.

В данном случае предоставленный заем является беспроцентным. Поэтому он не включается в состав финансовых вложений организации, так как не выполняется условие п. 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина России от 10.12.02 г. № 126н, а учитывается в качестве дебиторской задолженности.

Соответственно предоставление такого займа отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 51 «Расчетные счета» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 г. № 94н).

При возврате заемщиком денежных средств в погашение займа у организации-заимодавца не возникает дохода (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6.05.99 г. № 32н).

По рассмотренным операциям с учетом изложенного в порядке, установленном Инструкцией по применению Плана счетов, производятся следующие бухгалтерские записи:

ДЕБЕТ 76 КРЕДИТ 68 — сумма беспроцентного займа отражена в составе налоговых платежей;

ДЕБЕТ 51 КРЕДИТ 76 — отражен возврат займа.

Налоговый учет

Операции по предоставлению и возврату займов в денежной форме объектом обложения НДС не являются (п.п. 1 п. 2 ст. 146, п.п. 1 п. 3 ст. 39 НК РФ). Аналогичный вывод в отношении операции по передаче заимодавцем заемщику денежных средств содержится в письме ФНС России от 29.04.13 г. № ЕД-4-3/7896. А в отношении операций по передаче и возврату денежных средств — в письме Минфина России от 29.11.10 г. № 03-07-11/460.

Налог на прибыль организаций

Денежные средства, переданные по договору займа, а также суммы, полученные в счет его погашения, не учитываются для целей налогообложения прибыли в составе расходов и доходов (п. 12 ст. 270, п.п. 10 п. 1 ст. 251 НК РФ).

Кто и как может уплатить налоги за организацию и ИП

Читайте также

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Какие налоги платит ИП на общей системе налогообложения

Индивидуальные предприниматели и юридические лица не всегда могут самостоятельно уплатить налоги, страховые взносы и сборы. Налоговый кодекс РФ допускает, что за них это могут сделать иные лица. Рассказываем, как правильно оформлять уплату налогов за индивидуального предпринимателя и организации, подтверждать совершение платежей, заполнять платежное поручение.

Из этой статьи вы узнаете:

Кто может уплачивать налоги за ИП и организации

Федеральный закон от 30.11.2016 № вносит дополнение в Налоговый кодекс РФ (п. 1 ст. 45), согласно которому заплатить налоги за налогоплательщика может иное лицо.

Это удобно, когда на расчетном счете ИП или юрлица недостаточно денег, они заблокированы налоговыми органами, бизнес требует срочного исполнения других денежных обязательств или у банка возникли проблемы с лицензией.

Новая норма налогового законодательства позволяет делегировать уплату обязательств перед бюджетом, если нет возможности или желания платить самостоятельно.

Кого налоговое законодательство называет «иными лицами»

Здесь и далее «иные лица» — «третьи лица».

Физическими лицами, уплачивающими налоги за ИП и организации, могут стать:

В этих случаях деньги перечисляют с лицевого счета физического лица в банке.

Другие предприниматели и юридические лица уплачивают налоги и страховые взносы за налогоплательщиков в качестве контрагентов. Они могут исполнять обязательства по внесению платежей в бюджет в счет предстоящей оплаты услуг или товаров, погашать дебиторскую задолженность. При этом налоги уплачивают с расчетного счета.

Обоснования для уплаты налогов третьими лицами

В Налоговом кодексе РФ нет требований по заключению договора с третьими лицами, которые вносят за налогоплательщиков платежи в бюджет. Для учета поступающих страховых и налоговых платежей не важны их гражданско-правовые основания (Письмо Федеральной налоговой службы от 26 сентября 2017 г. № ЗН-3-22/6394@).

При этом юридическим лицам нужно отражать в бухгалтерской отчетности движение средств на расчетных счетах. Без подтверждающих документов здесь не обойтись. Федеральная налоговая служба (далее — ФНС) рекомендует руководствоваться нормами гражданского законодательства (Письмо ФНС от 15 сентября 2017 г. № БС-4-21/18529@).

ИП и другие организации могут выступать иными лицами при уплате налогов, не будучи контрагентами. В этих случаях для определения сроков и порядка уплаты налогов заключают договор займа или поручения.

Такой способ внесения налоговых платежей не противоречит нормам гражданского законодательства. Региональное Управление Федерального казначейства не может отказать третьему лицу в исполнении обязательства, если оно было возложено на него должником (п. 1 ст. 313 ГК РФ).

По договору займа иное лицо передает деньги налогоплательщику, который обязуется вернуть их в том же объеме заимодавцу (п. 1 ст. 807 Гражданского кодекса РФ). В тексте документа уточняют:

На практике при уплате налогов, страховых взносов и сборов третьим лицом заключают договор беспроцентного займа. При этом сумма экономии на процентах считается доходом, и с нее нужно заплатить налог.

В договоре поручения, где ИП или организация — доверитель, а третье лицо — поверенный, важно предусмотреть:

У договора поручения нет унифицированной формы, но его положения должны соответствовать нормам главы 49 ГК РФ.

По Гражданскому кодексу РФ доверитель обязан уплатить поверенному вознаграждение, если договором поручения не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но при уплате налогов третьим лицом в текст договора можно включить пункт о его безвозмездном характере и компенсации доверителем затрат поверенного на исполнение обязательств.

Налоговые органы внимательно относятся к исполнению безвозмездных договоров поручения и иногда признают их договорами дарения. Дарение между юрлицами и индивидуальными предпринимателями недопустимо.

Признание уплаты налогов по договору поручения между юридическими лицами или ИП дарением влечет за собой недействительность сделки. В этом случае действуют нормы ст. 166 — 168 Гражданского кодекса РФ. Признание сделки недействительной обязывает каждую сторону договора вернуть другой все полученное по этой сделке.

Беспроцентный займ влечет за собой проблемы: получателю придется заплатить НДФЛ с экономии на процентах по займу. Для налоговиков сам факт передачи чего-либо бесплатно — сигнал, что нужно «копать» глубже и тщательнее.

Но и обычный «процентный» займ в данном случае не сильно лучше. Ведь его нужно потом отдавать, да еще с процентами. А чем отдавать, если деньги ушли на уплату налога?

Таким образом, займ «зависнет», и здесь возможны следующие варианты:

То есть с займом в данном случае лучше вообще не связываться.

Безвозмездный договор поручения тоже не лучший вариант, ведь инспекторы очень внимательно анализируют все безвозмездные сделки. Чтобы не создавать себе проблем, лучше заключить такой договор, предусмотрев минимальную оплату.

— Дмитрий Федоров, более 15 лет стажа работы в области бухгалтерского учета и финансов

В отношениях с контрагентом можно ограничиться письмом-просьбой о внесении платежей в бюджет. В нем указывают назначение платежа и идентификаторы налогоплательщика. Письмо можно написать и физическому лицу.

.jpg)

Образец письма-просьбы к контрагенту об уплате налогов

Если в заключенном с контрагентом договоре прописан другой порядок оплаты товаров или услуг, стороны могут подписать дополнительное соглашение. В нем указывают, какую сумму в счет уплаты каких налогов контрагент вносит в бюджет, а не на расчетный счет или кассу ИП, организации. Подписанное обеими сторонами договора соглашение не требует составления письма-просьбы.

Порядок уплаты налогов иными лицами

Уплата налогов, страховых взносов и сборов третьим лицом не влечет для него ответственности перед налоговыми органами и бюджетом Российской Федерации. При этом на внесение платежей есть ограничения.

Что можно и нельзя

Иные лица могут уплачивать за индивидуального предпринимателя и организацию любые взносы, налоги, госпошлины, штрафы, которые администрирует ФНС РФ. Самостоятельно налогоплательщики вносят платежи тогда, когда на это есть прямое указание в законе. Например, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти страховые взносы администрирует Фонд социального страхования РФ, поэтому налогоплательщик платит их самостоятельно. Указание на это есть в п. 3 ст. 2 Налогового кодекса РФ и п. 1.1 ст. 22 Федерального закона от 24 июля 1998 года № (ред. от 07.03.2018 года).

При уплате налогов, страховых взносов и сборов иными лицами есть и другие ограничения:

При уплате налогов иным лицом можно:

При внесении налоговых платежей за ИП и организации третьему лицу не нужно подтверждать происхождение денежных средств.

Отражение платежей от третьих лиц в бухгалтерском учете

Уплату налогов третьими лицами ИП и организации отражают в бухгалтерском учете проводками. Счета дебета и кредита зависят от обоснования платежей.

Проводка при наличии дебиторской задолженности контрагента

Проводка ООО «А» (налогоплательщик)

.jpg)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Б» (третье лицо)

Проводки в бухгалтерском учете контрагента

Проводка при уплате налогов третьим лицом по договору беспроцентного займа

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Н» (третье лицо)

Проводки в бухгалтерском учете третьего лица

Беспроцентный займ не отражают по дебету счета 58.3, так как он не приносит доход. Движение денежных средств по договору займа не учитывают в составе доходов и расходов (п.п. 10 п. 1 ст. 251 НК РФ). Для фиксации в проводке долгосрочного займа (на срок более 12 месяцев) используют счет 67 «Расчеты по долгосрочным кредитам и займам» вместо 66.

Проводка при внесении собственных средств на расчетный счет

Проводки в бухгалтерском учете ООО «А»

Суммы налогов, которые за предпринимателя уплатило третье лицо, не считаются доходом. Они не отражаются в книге учета доходов и расходов (КУДиР) или книге доходов предпринимателя и не облагаются налогом на прибыль.

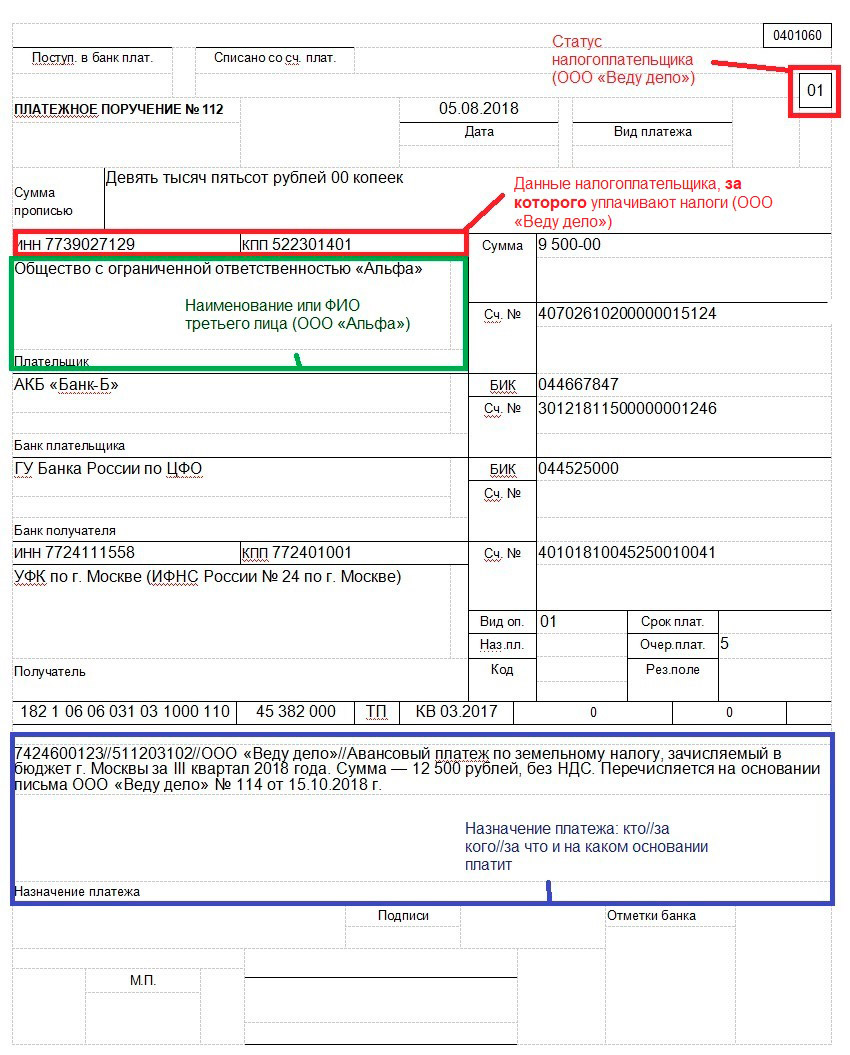

Оформление платежного поручения

При заполнении платежного поручения важно понимать, где должна быть информация о налогоплательщике, на которого законом возложена обязанность по внесению налоговых платежей в бюджет, и третьем лице, уплачивающем за него налоги.

Основные поля платежного поручения при уплате налогов третьим лицом

Статус налогоплательщика, за которого вносят платеж — указывают кодом из двух цифр (Приложение № 5 приказа Минфина России от 12.11.2013 № 107н). Когда третье лицо уплачивает налоги за индивидуального предпринимателя, использует код «09». При совершении платежа за организацию применяют код «01».

Данные налогоплательщика, за которого уплачивают налоги — указывают ИНН и КПП. У индивидуального предпринимателя нет КПП.

Наименование или ФИО третьего лица ;— данные зависят от того, кто выступает третьим лицом. Физическое лицо указывает ФИО, полное наименование организации, другой индивидуальный предприниматель — ФИО физического лица, зарегистрировавшего соответствующий статус, с пометкой «ИП» в скобках.

Назначение платежа — через разделяющий знак «//» указывают ИНН, КПП третьего лица (для физлиц — только ИНН), наименование налогоплательщика, какой налог уплачивают и обоснование платежа.

При неправильном указании третьим лицом номера счета Федерального казначейства и наименования банка-получателя сумма не перечисляется на соответствующий счет в бюджетную систему РФ. В этом случае обязанность по уплате налога считается неисполненной (пп.4 п. 4 ст. 45 НК РФ).

Если ошибка в платежном поручении не стала препятствием к перечислению средств, то только сам налогоплательщик может подать в налоговый орган заявление о ее допущении. К нему прикладывают документы, подтверждающие уплату налогов. Независимо от того, кто вносил налоговые и страховые платежи, копия платежного поручения должна быть направлена ИП или юрлицу.

До 30 ноября 2016 года индивидуальные предприниматели и юридические лица исполняли обязанности по уплате налогов, страховых взносов и сборов самостоятельно. Внесенные в Налоговый кодекс РФ изменения создали для ИП и организаций «подушку безопасности» в виде возможности переложить исполнение обязательств на иное лицо.

Для исполнения обязательства перед бюджетом, недопущения пропуска сроков по уплате налогов и отсутствия вопросов у налоговых органов грамотно оформляйте свои отношения. Письмо-поручение и договор займа — надлежащие обоснования внесенных платежей при налоговых проверках.

Для идентификации платежей в пользу налогоплательщика третьим лицом, важно правильно заполнить платежное поручение.

Отличная статья-инструкция для тех, у кого не всегда есть возможность уплатить налоги с расчетного счета. Законная возможность передать обязанность по уплате налога третьему лицу — прекрасный выход из положения. Используя этот способ, вы не допустите просрочки налоговых платежей, если у вас заблокирован счет в банке, имеется картотека № 2, нет денег на расчетном счете или вовсе нет расчетного счета.

На начальном этапе организации бизнеса часто не хватает денег. Поэтому предприниматели стараются обойтись без открытия банковских счетов. Экономят на расчетно-кассовом обслуживании обычно и те, кто не работает с юридическими лицами. Это способ для них.

Организуя оплату налогов третьими лицами, проследите за правильностью оформления сделки. Необходимо учесть все нюансы в заполнении платежного поручения. Если же по какой-то причине ваш платеж не зачислен, а повис в невыясненных платежах — подайте письмо об уточнении платежа. Такое заявление подает непосредственно налогоплательщик, в чьих интересах была осуществлена оплата.

— Елена Тарасова, юрист практики налогообложения и эффективного ведения бизнеса

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Как заплатить НДФЛ самостоятельно

Чтобы налоговая не этсамое

В предыдущей статье мы говорили, что за всех работающих россиян НДФЛ платит работодатель.

Сегодня расскажем, что делать тем, у кого нет официальной работы, и тем, кто получил доход, за который никто не заплатил налог.

Если вы фрилансер, рантье или профессиональный покерист, вам придется самостоятельно посчитать и заплатить НДФЛ. Разберемся, зачем и как.

Времена меняются, плати налоги

Эта статья — одна из первых в Т—Ж. Когда мы ее выпустили, биткоин еще был по триста, Гнойный еще не победил Оксимирона, в «Икее» еще не продавались акулы и никто не знал значения фразы «пакет Яровой».

Встречайте: проверки счетов, рейды налоговой, красивый личный кабинет налогоплательщика и самозанятые.

Может, получится не платить?

Платить налоги — это конституционная обязанность граждан. Если от этой обязанности уклоняться, можно попасть на штраф, а за крупную задолженность даже предусмотрена уголовная ответственность.

Доначисление налогов и пеней. Если налоговая узнает о том, что человек не платил налоги, она может доначислить к уплате налоги за 3 года — 13% от доходов. И пени за просрочку — 1/300 ставки рефинансирования ЦБ за каждый день.

Еще существует штраф за несданные декларации — до 30% от суммы налога за каждый год.

Уголовка. Уголовная ответственность грозит тем, кто очень давно и много не платит налоговой. Простым гражданам — фрилансерам или владельцам квартир — вряд ли стоит бояться, но мы обязаны вас предупредить.

Если за 3 года задолженность по налогам составит 900 000 Р и это будет 10% от всех налоговых обязательств человека или 2 700 000 Р без привязки к годам и процентам, то по уголовному кодексу могут заставить заплатить 300 000 Р штрафа или посадить на год в тюрьму.

Незаконное предпринимательство. Если деятельность человека становится систематической и приносит регулярный доход, это уже предпринимательство. За бизнес без госрегистрации и уплаты налогов могут привлечь к административной ответственности и заставить платить 2000 Р штрафа.

В итоге может накопиться большая сумма — в десятки раз больше той, что заплатили бы добровольно.

Вопрос лишь в том, узнает ли налоговая о ваших доходах и решит ли их учесть.

Что может привлечь налоговую

У налоговой достаточно инструментов для выявления доходов, с которых не заплатили налоги. Но как именно ей это удастся сделать в конкретном случае и кому не повезет, заранее никто не знает. Один человек может годами проводить через свой счет миллионы рублей, не платить налоги и никогда не попасться. А другой может разочек получить 100 тысяч за халтурку, не заплатить налоги и получить штраф.

Вот какими способами налоговая может находить незадекларированные доходы.

Проверка счетов. Заинтересовать налоговую может то, что к вам на счет регулярно поступают крупные суммы. Налоговой не составит труда доказать систематичность получения доходов после проверки счетов.

С 2014 года банки обязаны по запросу налоговой сообщать об открытии и закрытии счетов и изменении реквизитов граждан.

Налоговая вправе потребовать выписку по счету в четырех случаях:

Если есть эти основания, банк обязан предоставить налоговой выписку по счетам. Банк не вправе спрашивать, почему налоговая запрашивает информацию о счете. После запроса из налоговой у банка есть 3 дня, чтобы предоставить выписку инспекции, в противном случае банк оштрафуют.

В 2018 году налоговая попросила у Минфина еще больше полномочий в отношении сведений о переводах на карты. В ближайшее время может появиться автоматический контроль — налоговая без труда будет находить незадекларированные доходы. Возможно, ФНС сможет контролировать движения денег по счетам всех людей на территории России. Или сможет получать информацию из банков без проверок и разрешения руководства. Но пока для запроса нужны основания, хотя найти их не так уж сложно.

Подозрительные операции. Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, счет могут заблокировать до выяснения обстоятельств. Это не прихоть банка, а требование закона. Придется объяснить, откуда деньги. Но не налоговой, а именно банку.

Регулярная деятельность в соцсетях. Налоговые инспекции не скрывают, что проверяют услуги в соцсетях, чтобы выявить нарушения. Уже был случай, когда Тверская налоговая провела рейд и вычислила незарегистрированную кондитерскую. Что это было — непонятно, такого понятия, как рейды, у налоговой формально нет. Но факт остается фактом: налоговики следят за незаконным предпринимательством. Автоматически налоги при этом они не доначислят, но могут сделать так, что вы сами во всем признаетесь: вызов на допрос в налоговую не самое приятное дело. Особенно когда и правда есть незадекларированный доход.

Каждая налоговая проверка должна быть экономически целесообразна для бюджета. Но проверить могут кого угодно. Поводом может стать жалоба покупателя, соседа или информация о ваших доходах в чужой декларации.

Не платить налоги — незаконно и рискованно. А платить налоги можно по-разному. Выберите удобный способ.

Это самый муторный способ. Он подходит тем, у кого нерегулярный доход. В противном случае все равно придется зарегистрировать ИП или оформить себя как самозанятого.

Каждый год вам придется заполнять и подавать декларацию и платить НДФЛ. В декларации вы должны указать все свои доходы по отдельности, даже если каждый месяц вы работали на 8 проектах одновременно.

Плюсы. Не нужно открывать ИП или ООО, вести бухгалтерию и платить за обслуживание еще одного счета в банке.

Минусы. Если у вас было много мелких заработков, в декларации придется указать их все. Подача декларации не избавит от риска ответственности из-за незаконного предпринимательства, если ваша деятельность носит систематический характер и приносит регулярный доход.

Самый простой вариант для фрилансера — заключить договор с заказчиком. Если заказчик — ИП или компания, он станет вашим налоговым агентом и удержит налог из вашего дохода.

По договору вы будете работать официально, поэтому сможете получить у клиента справку 2-НДФЛ, чтобы оформить кредит или получить визу.

Не каждый заказчик согласится подписать договор: у него появится дополнительное бремя в виде лишней отчетности и страховых взносов.

Плюсы. Вам не нужно самостоятельно думать о налогах — их удержит заказчик.

Минусы. На заказчика ложится дополнительное бремя: нагрузка на бухгалтера и страховые взносы сверх вашей зарплаты. Возможно, в обмен на заключение договора заказчик предложит вам уменьшить стоимость работ. Если заказчик физическое лицо, налог придется рассчитать и уплатить самостоятельно.

Это железный вариант сделать все по закону и избежать любых рисков. Особенно если вы зарабатываете только фрилансом и у вас регулярный доход.

Если доход нерегулярный, например вы изредка печете торты на заказ, консультируете по правовым вопросам или составляете договоры, можно просто сдавать декларацию 3-НДФЛ по итогам года и платить 13% от прибыли. Это может быть даже удобнее, потому что не надо думать про бухгалтерию и счет в банке.

Плюсы. Как ИП, вы можете выбрать упрощенную систему налогообложения и платить один налог со ставкой 6%. Благодаря современным сервисам отчетности вести и отчитываться по ИП несложно. Юрлица любят работать с ИП, потому что для них это легально и легко.

Минусы. Нужно подумать про онлайн-кассы, счет в банке и бухгалтерию. А еще лицензии и страховые взносы, которые не зависят от дохода.

Это еще один способ оформить свой бизнес, который приносит регулярный доход, по закону. Мы уже писали о нем очень много и подробно и будем писать еще.

Налог на профессиональный доход подходит и физическим лицам, которые зарабатывают услугами или товарами своего производства, и ИП, у которых доход не больше 2,4 миллиона рублей в год.

Плюсы. Если оформить себя как самозанятого, бизнес станет легальным, можно не бояться штрафов. Ставка налога может быть меньше, чем на УСН. В отличие от ИП не нужно думать про онлайн-кассы, отчисления в фонды, а в отличие от физических лиц — про декларации. Зарегистрироваться легко можно через личный кабинет налогоплательщика или приложение «Мой налог».

Минусы. Пользоваться этим режимом смогут только те, у кого доход не больше 2,4 миллиона в год, доходы сверх лимита будут облагаться налогами по другим режимам. В пенсионный фонд с этого налога ничего не идет.

Как отчитаться

Уплата НДФЛ обычными гражданами состоит из трех этапов: заполнения декларации, отправки декларации и самого платежа.

последний день подачи декларации

Самый простой и удобный способ — заполнить декларацию в личном кабинете на сайте налоговой

Заполнить декларацию 3-НДФЛ. Есть несколько способов заполнить декларацию. Можно скачать бланк и вписывать все данные вручную, заполнить электронную декларацию в личном кабинете налогоплательщика или воспользоваться специальной программой. Вы ответите на вопросы, а программа заполнит декларацию за вас.

Идентификационный номер налогоплательщика можно взять из свидетельства о постановке на налоговый учет или уточнить на сайте Тинькофф-банка. Поле «ИНН» можно оставить пустым — декларацию все равно примут.

В графе «Налоговый период» укажите, за какой год отчитываетесь.

Номер вашей инспекции. Это налоговая по месту жительства. Уточнить номер можно на сайте налоговой.

В графе «Код категории налогоплательщика» 760 — это код для физических лиц.

В графе «Сведения о документе» все данные заполняйте, как в паспорте (код 21). Если заполняете от руки, пишите заглавными печатными буквами. Если данных нет, ставьте прочерки.

В графе «Документ» укажите реквизиты доверенности, если подавать декларацию будете не вы.

Код бюджетной классификации. Если вы не ИП, не нотариус и не иностранец, указывайте 18210102030011000110.

Код ОКТМО не пишите или узнайте на сайте налоговой.

Подать декларацию в налоговую. Декларация подается в налоговую по месту учета налогоплательщика.

Подать документ в инспекцию в бумажном виде можно лично, через представителя или по почте ценным письмом с описью вложения. Если подавать лично, нужно два экземпляра: на втором налоговая поставит отметку с датой приема и вернет вам. Если по почте, дата подачи декларации — это дата отправки письма.

Декларацию можно подать и в электронном виде через личный кабинет налогоплательщика. Ее нужно подписать усиленной неквалифицированной электронной подписью. Подпись можно скачать и установить в личном кабинете или подключить уже имеющуюся.

Электронную декларацию можно подать также через оператора электронного документооборота, а бумажную — через МФЦ. Очень важно, чтобы форма декларации соответствовала году, за который ее подают. Формы каждый год меняются — ищите подходящую, а не любую.

Заплатить налог. Сумму, которую вы указали в декларации, надо заплатить не позднее 15 июля года, следующего за отчетным.

последний день уплаты НДФЛ

С 2017 года налоги можно платить за других. То есть можно заплатить за мужа или брата со своей карты — деньги уйдут куда надо. Раньше так было нельзя: только родителям разрешали платить налоги за детей.

Заплатить можно по-разному:

За что не надо отчитываться

Не все доходы облагаются НДФЛ. Те доходы, с которых мы не платим налог, перечислены в статьях 215 и 217 налогового кодекса.

Это, например, пособия по безработице, беременности и родам, пенсии, вознаграждения за донорскую помощь, алименты, гранты, выплаты в связи со стихийным бедствием или стипендии.

Если вы продали машину, на которой ездили 3 года и больше, или если вам досталась дача от бабушки, а дедушка подарил свой участок в Ярославской области, по закону налог вы платить не должны. Хотя бывает, что налог нужно платить даже два раза. И наоборот: налог исправно платили, а потом налоговая требует еще.

Со всех остальных доходов придется заплатить НДФЛ.