Форма П‑3: порядок заполнения и сроки отчетности

Форма П-3 — это отчет в Росстат, который содержит информацию о финансовом состоянии фирмы, о ее активах, доходах и расходах, состоянии расчетов с контрагентами.

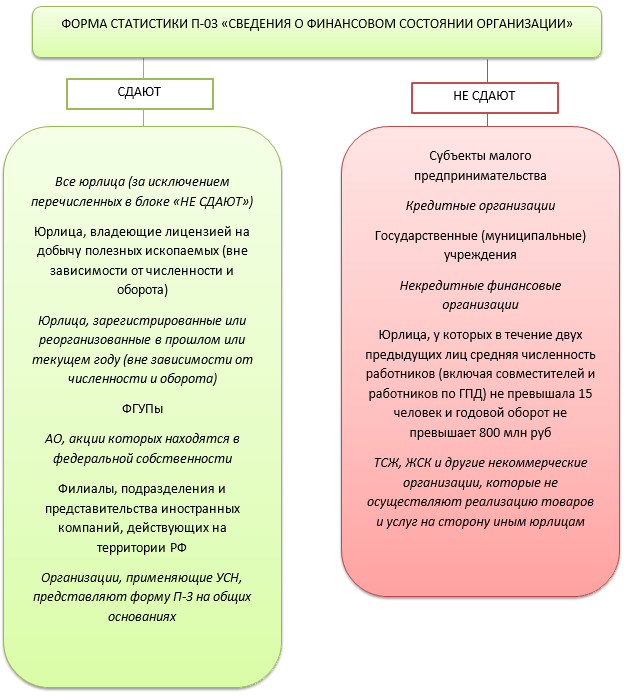

Кто сдает

Сведения по форме П-3 предоставляют юридические лица, поименованные в п. 58 приказа Росстата от 27.11.2019 № 711. Это компании с определенными параметрами (критерии описаны ниже в части про сроки отчетности). Кроме того, П-3 сдают филиалы и представительства иностранных организаций.

Освобождены от обязанности представлять П-3:

Существенное отличие от прошлого порядка сдачи отчетности в том, что численность больше не служит определяющим фактором. Форму сдают как при численности до 15 человек, так и при численности выше указанной цифры. Росстат берет во внимание обороты компании, вид деятельности, численность, дату регистрации.

Когда сдавать

Установлено три срока подачи формы в зависимости от разных факторов:

Как заполнить

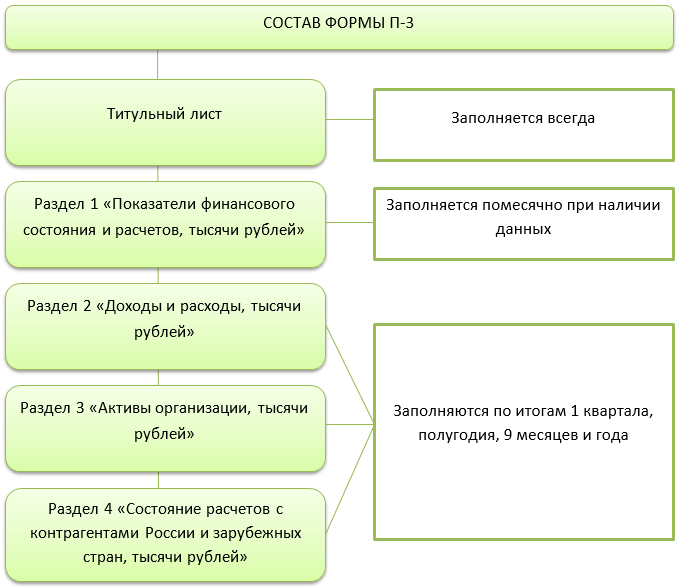

Форма включает титульный лист и четыре раздела. Все показатели приводятся организациями нарастающим итогом.

На титульном листе указывают основные данные отчитывающейся компании — название, адрес, ОКПО.

Раздел 1

В первом разделе, как и в остальных, финансовые показатели приводятся в тысячах рублей.

Данные строк 01–02 должны быть равны аналогичным показателям, указанным в отчете о финансовых результатах.

По строкам 03–12 следует показать долги перед вашей организацией. По каждому договору с контрагентом задолженность нужно смотреть отдельно. В отдельной графе необходимо отметить задолженность, не погашенную в срок.

В строке 13 нужно показать общую сумму кредиторской задолженности. Это долг вашей компании перед поставщиками, работниками, фондами и инспекцией, банками и другие обязательства.

Строки 15–25 отражают данные по видам кредиторской задолженности. Отдельно нужно указать суммы долгов перед бюджетом, отдельно перед поставщиками, отдельной строкой идет краткосрочная задолженность.

В строках 26–27 показывают задолженность по кредитам и займам.

По всем строкам, кроме 01 и 02, в графе 2 отмечается просроченная задолженность.

Раздел 2

Второй раздел отчитывающиеся лица заполняют один раз в квартал. Здесь фиксируется информация о доходах и расходах. Все показатели легко найти в отчете о финансовых результатах. Финансовые показатели приводятся в тысячах рублей.

В строке 30 нужно отразить сумму выручки без НДС. Данный показатель считается аналогично показателю «Выручка» в отчете о финансовых результатах. Какая сумма будет отражена коммерческими организациями, зависит от вида деятельности. Например, арендодатели отразят полученную арендную плату. IT-компании, которые предоставляют права на пользование продуктом, отразят в строке 30 полученные лицензионные платежи.

Себестоимость, коммерческие и управленческие расходы следует учесть в строках 31 и 32 соответственно. Принцип отражения затрат также зависит от вида деятельности. Если назначение компании — торговля, в строке 31 нужно указать покупную стоимость проданных товаров. Брокеры и дилеры показывают в данной строке покупную (учетную) стоимость реализованных ценных бумаг.

Результат деятельности показывают в строке 33. Показатель вычисляют путем вычитания из строки 30 значений строк 31 и 32.

Отдельной строкой (34) идет выручка от реализации основных средств (без НДС).

В строке 35 учитываются проценты от использования заемных средств.

В графе 2 фиксируются данные за аналогичный период прошлого года.

Раздел 3

Третий раздел заполняется раз в квартал. Финансовые показатели приводятся в тысячах рублей.

Данный раздел содержит информацию по видам оборотных и внеоборотных активов (строки 36–50).

Строка 36 содержит информацию о стоимости внеоборотных активов. К ним могут относиться автомобили, оборудование, здания, лицензии, патенты, отложенные налоговые активы. Данные по внеоборотным активам можно взять из баланса. Подобные активы учитываются на счетах 01, 02, 03, 04, 05, 07, 08, 09.

По строке 37 из строки 36 выделяют отдельно нематериальные активы по остаточной стоимости.

По строке 38 из строки 37 выделяют контракты, договоры операционного лизинга, лицензии, деловую репутацию и маркетинговые активы (товарные знаки, фирменное название и т.д.).

По строке 39 отражают основные средства разного назначения и работоспособности (на ремонте, в аренде, в работе на предприятии и т.п.). Также в строку следует включить материальные поисковые активы, доходные вложения в материальные ценности.

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

Строка 41 представляет собой незавершенные капвложения. Информацию о них можно взять со счетов учета 07, 08, кроме завершенных поисковых активов, и 16.

По строке 42 учитывают оборотные активы. В частности, материалы, топливо, НДС, дебиторскую задолженность, товары, кассу и прочие активы. Данные для строки 42 можно взять из одноименного раздела баланса.

По строке 43 нужно показать запасы. Для этого возьмите сальдо по счетам 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43–46, 97.

Строка 44 — это производственные запасы (остатки сырья, материалов, покупных полуфабрикатов, запчастей и т.д.).

Незавершенное производство учитывают в строке 45. Готовая продукция найдет свое отражение в строке 46.

По строке 47 учитывают стоимость товаров несобственного производства (счета учета 16 и 41).

По строке 48 показывают НДС к возмещению из бюджета.

По строке 49 отражают инвестиции в ценные бумаги других организаций, государственные ценные бумаги, предоставленные займы и т.д. (счета 58 и 59).

По строке 50 нужно показать остаток денег в кассе и на счетах. Строка 50а заполняется в годовой форме и информирует о стоимости чистых активов организации.

Показатели соответствуют данным первого раздела бухгалтерского баланса.

В графе 2 третьего раздела приводятся данные на конец аналогичного периода прошлого года.

Раздел 4

Четвертый раздел заполняется раз в квартал. Финансовые показатели приводятся в тысячах рублей.

Раздел содержит информацию по отгруженным товарам и оказанным услугам в разрезе стран. Таблица заполняется путем внесения в нее отпускных цен с НДС.

Также в разрезе стран в соответствующих графах нужно указать задолженность.

На листе с четвертым разделом нужно поставить подпись уполномоченного лица, в ведении которого находится статистика и заполнение форм. Помимо подписи, необходимо указать дату, контактный номер телефона и электронный адрес почты.

Чтобы упростить работу, заполните форму П-3 в системе Экстерн. С помощью поиска выберите нужную форму статистики, внесите необходимые сведения и сохраните. Вам не придется идти в Росстат, чтобы сдать отчет. Форму можно легко отправить из Экстерна. Перед отправкой заполненной формы система проверит ее на ошибки. Вы сможете отследить прием отчетности Росстатом. При положительном исходе в системе появится уведомление о приеме. Если отчет не примут, вы узнаете об этом из уведомления. Также в Экстерне можно загрузить уже готовый отчет и отправить в Росстат.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Форма «П-3 статистика»: назначение

Форма П-3 «Сведения о финансовом состоянии организации» предназначена для подачи юрлицом в территориальный орган Росстата информации о своем финансовом состоянии, сформированной нарастающим итогом с начала отчетного года. Основу этих сведений составляют цифры, вносимые в отчет о прибылях и убытках, учетные данные об имеющихся активах и дебиторской-кредиторской задолженностях.

Форма П-3 в последней ее редакции, действующей с января 2021 года, утверждена Приказом Росстата от 21.07.2020 № 400. Этот же документ содержит основополагающие принципы ее представления в Росстат.

Подробнее о новом бланке наши эксперты рассказали здесь.

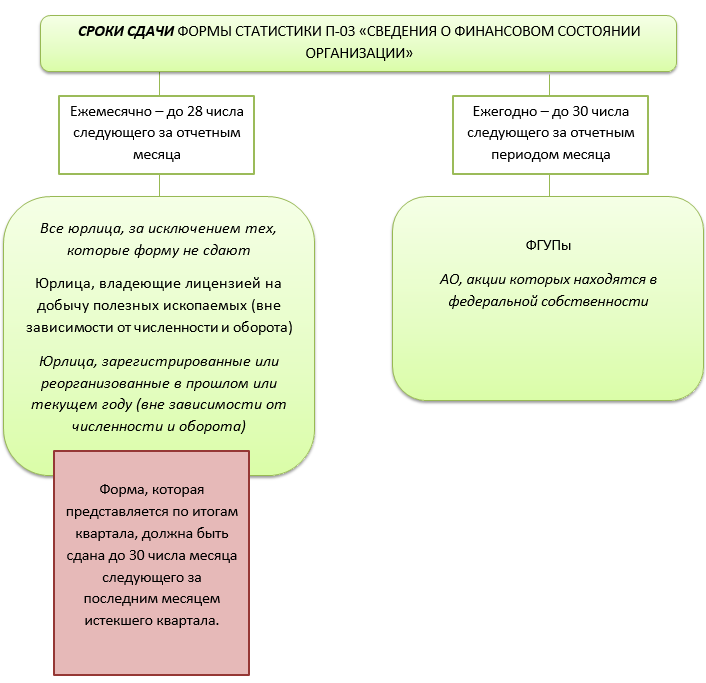

Кто сдает форму П-3 и в какие сроки

Срок сдачи ежемесячной формы — на 28-й день после отчетного периода, квартальной и годовой — на 30-й день.

Если срок выпадает на выходной (праздничный) день, форму сдают не позднее первого рабочего дня, следующего за ним (постановление Госкомстата России от 07.03.2000 № 18). Таким образом, срок сдачи отчета за 3 квартал 2021 выпадает на 1 ноября. Этот день объявлен нерабочим. В этой связи Росстат перенес срок сдачи отчета на 08.11.2021.

Имейте в виду, что нерабочие дни в регионах могут продлиться дольше «президентских». Поэтому рекомендуем уточнять срок сдачи в своем отделе статистики.

Не должны представлять форму 3-П:

Узнать, должны ли вы сдавать форму П-3, вам поможет публикация «Узнайте, какую статотчетность и в какие сроки вы должны подать».

ВАЖНО! Юрлицо с обособленными подразделениями формирует данные по организации в целом.

Инструкция по заполнению формы П-3

Форма состоит из четырех разделов. Из них ежемесячному заполнению с подачей в срок не позже 28-го числа месяца, следующего за отчетным, подлежит только разд. 1, включающий сведения об итоговом финрезультате за отчетный период и аналогичный отрезок времени предшествующего года, а также ключевые сведения о состоянии дебиторской и кредиторской задолженностей.

Ежеквартально помимо разд. 1 заполняются сведения в остальных разделах:

Обязательными к заполнению в любом из отчетов являются сведения об отчитывающейся организации (название, адрес, код ОКПО, указание на применение-неприменение УСН), подпись ответственного за составление формы лица (с расшифровкой), его контактные данные и дата составления.

Эксперты К+ подготовили построчные комментарии по заполнению формы П-3. Получите пробный доступ к системе «КонсультантПлюс» и бесплатно переходите в готовое решение.

Описанию порядка заполнения таблиц каждого из разделов формы П-3 посвящен другой документ: приказ Росстата от 27.11.2019 № 711. В нем не только перечислены те данные, которые должны быть отражены в каждой из строк этой формы, но и указаны:

В случае непредставления формы П-3 налогоплательщика ждет штраф до 20 тыс. руб. на должностных лиц и до 70 тыс. руб. на юрлиц. Подробнее о штрафах за несдачу отчетности читайте здесь. Если же сдать документ с ошибками, его следуетя исправить в кратчайшие сроки. Как правильно исправить ошибки, читайте в этой статье.

«П-3 статистика»: скачать бланк-2021

Актуальный для 2021 года бланк формы П-3 можно скачать, кликнув по картинке ниже:

Получите пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с образцом заполнения формы П-3. Это бесплатно.

Итоги

Форма П-3 — документ статистической отчетности, обязательный к сдаче в Росстат для большинства юрлиц, действующих в РФ. Его формирование и порядок представления подчиняются особым правилам, установленным Росстатом. С января 2021 года заполнять нужно новую форму.

Как заполнить форму п3 в статистику по счетам бухгалтерии

Форма N П-3 «Сведения о финансовом состоянии организации»

58. Форму N П-3 предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков и небанковских кредитных организаций, имеющих лицензии на осуществление банковских операций, страховых организаций и негосударственных пенсионных фондов), средняя численность работников которых за 2017 год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

(в ред. Приказа Росстата от 11.12.2018 N 736)

(см. текст в предыдущей редакции)

Форму N П-3 предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Организации, составляющие промежуточную бухгалтерскую (финансовую) отчетность за месяц, квартал нарастающим итогом с начала отчетного года, сведения по форме по форме N П-3 заполняют на основании данных промежуточной бухгалтерской (финансовой) отчетности и (или) данных первичного учета в соответствии с настоящими Указаниями. Организации, не составляющие промежуточные бухгалтерскую (финансовую) отчетность, заполняют сведения по форме N П-3 на основании данных первичного учета в соответствии с настоящими Указаниями.

Данная форма составляется на основании синтетического и аналитического бухгалтерского учета. Подсказы к показателям приведены на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного приказом Минфина России от 31.10.2000 N 94н.

Форма N П-3 заполняется в целом по юридическому лицу, включая все обособленные подразделения, входящие в его состав, и предоставляется в территориальный орган Росстата по месту нахождения юридического лица.

В соответствии с Гражданским кодексом Российской Федерации, место нахождения юридического лица определяется местом его государственной регистрации.

(см. текст в предыдущей редакции)

Организации, применяющие упрощенную систему налогообложения, в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» должны осуществлять ведение бухгалтерского учета и бухгалтерской (финансовой) отчетности по единым требованиям, установленным настоящим Законом, и представлять статистическую отчетность по форме N П-3 на основе бухгалтерского (аналитического и синтетического) учета ежемесячно в полном объеме в соответствии с настоящими Указаниями.

Указанные организации заполняют данные по форме N П-3 за соответствующий период предыдущего года, исходя из методологии формирования показателей в отчетном периоде.

(в ред. Приказа Росстата от 11.12.2018 N 736)

(см. текст в предыдущей редакции)

Организации ТСЖ, ЖСК, ГСК и другие некоммерческие организации, которые не осуществляют реализацию товаров и услуг на сторону другим юридическим и физическим лицам, форму N П-3 не представляют.

Некредитные финансовые организации, применяющие отраслевые стандарты бухгалтерского учета, утвержденные Банком России (ст. 76.1 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»), кроме организаций, не подлежащих обследованию, представляют форму N П-3 на общих основаниях.

(абзац введен Приказом Росстата от 11.12.2018 N 736)

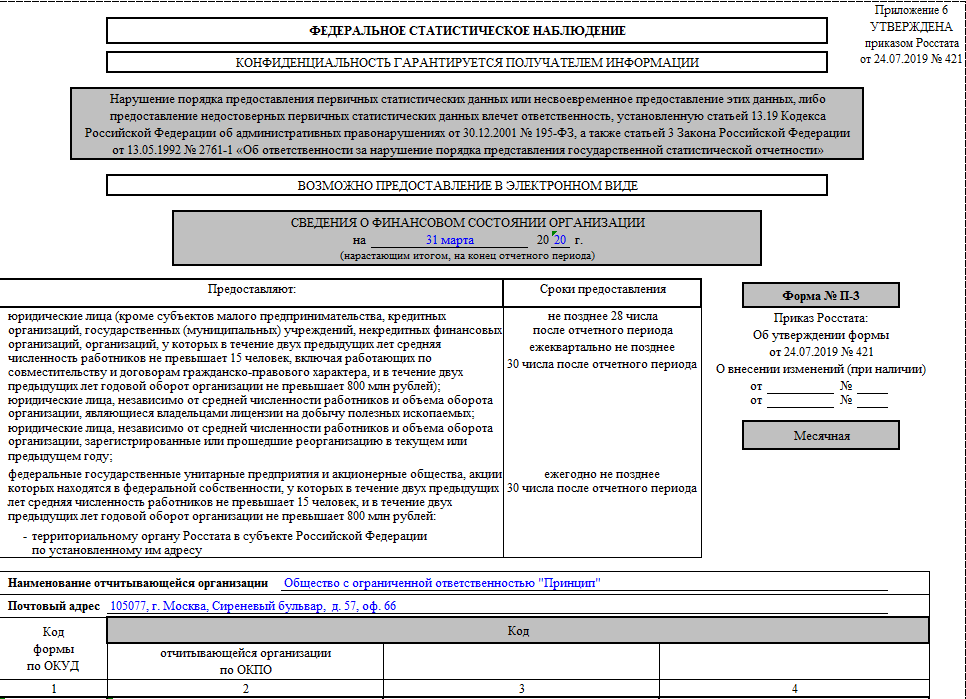

Новая форма П-3 в Росстат: бланк и образец заполнения с 2020 года

Новшества в форме П-3 с 2020 года

Начиная с отчетности за январь 2020 года, заполнять и сдавать форму П-3 «Сведения о финансовом состоянии организации» необходимо на новом бланке.

Новая форма П-3 утверждена приказом Росстата от 24.07.2019 № 421 в Приложении № 6. Указания по заполнению новой формы П-3 введены приказом Росстата от 27.11.2019 № 711. Выглядит она так:

![]()

Новый бланк формы П-3 2020 скачать бесплатно можно далее по ссылке (excel):

Значительных изменений бланк не претерпел. Но был изменен список субъектов, кто должен представлять данную форму.

Кто сдает форму П-3 в 2020 году

Бланки статистической отчетности достаточно просты и понятны для пользования. Респонденты и сроки сдачи форм указаны, как правило, на их титульных листах. Форма П-3 не является исключением.

Для удобства вынесем списки тех, кто должен и кто не должен сдавать данный отчет в схему:

Сроки сдачи формы П-3 в 2020 году

Существует корреляция сдачи формы П-3 по срокам в зависимости от того, кто данную форму представляет:

Даже если установлена ежемесячная сдача отчета, некоторые разделы формы П-3 заполняют лишь по итогам кварталов. Особенности заполнения формы П-3 рассмотрим ниже.

Состав формы П-3

Форма П-3 является обобщенной формой о финансовом состоянии предприятия и позволяет Росстату анализировать способность компании поддерживать экономическую эффективность и управлять капиталом.

Её заполняют по всей организации в целом. Не следует сдавать отдельные отчеты по каждому подразделению.

Форма содержит следующие разделы:

А вот подход к заполнению формы П-3 в разных случаях:

Порядок заполнения формы П-3

Форму П-3 заполняют на основании синтетических и аналитических счетов бухучета. Если организация составляет промежуточную отчетность, то в форму П-3 необходимо внести данные из такой отчетности. Если же такой обязанности у фирмы нет, следует использовать информацию первичного учета.

Стоимостные показатели в форме П-3 округляют до тысяч рублей.

Никакие разделы формы не являются обобщением других ее разделов, поэтому заполнять можно по порядку листов.

Титульный лист

Титульный лист необходимо представить в любом случае, кто бы и в какие сроки ни сдавал форму П-3. В нем необходимо заполнить следующие данные:

Раздел 1

Строки 01-02 показывают финансовый результат от общей деятельности предприятия. Сюда включают доходы от основных видов деятельности и прочие доходы, уменьшенные на все расходы. Отражают данные до налогообложения финансового результата.

В строку 01 попадают данные за отчетный период текущего года, а в строку 02 – данные за тот же период предыдущего года.

Строки 03-12 показывают дебиторскую задолженность:

Строки 13-25 показывают кредиторскую задолженность:

Строка 26 отвечает за задолженность по кредитам и займам, строка 27 – за краткосрочные кредиты и займы.

В столбце 2 по каждой строке необходимо выделить сумму просроченной задолженности, если таковая имеется.

Задолженность необходимо считать по каждому контрагенту и по каждому договору отдельно. То есть, если контрагент является одновременно покупателем и поставщиком или имеет одновременно несколько договоров, то суммировать сальдо по каждому договору нельзя, их необходимо показать отдельно.

Раздел 2

Раздел заполняют только по итогам квартала. В разделе 2 столбца. В первом столбце отражают данные отчетного периода текущего года, во втором – данные того же периода за предыдущий год.

В строке 30 показана выручка от основных видов деятельности. НДС, акцизы и прочие подобные платежи сюда не входят.

Строка 31 предназначена для отражения себестоимости.

В строке 32 отражают общепроизводственные расходы, расходы на содержание предприятия.

Строка 33 является расчетной. В неё вносят разность: строка 30 – строка 31 – строка 32.

Строка 34 отражает выручку от продажи основных средств, если такие операции имели место в отчетном периоде.

Строка 35 предназначена для указания процентов по кредитам, которые организация учла в составе расходов в отчетном периоде.

Раздел 3

Раздел заполняют поквартально.

Состоит из строк 36-41, предназначенных для информации о внеоборотных активах, и строк 42-50, предназначенных для информации об оборотных активах.

Строку 50а – «Чистые активы» – заполняют только в отчете за полный год по состоянию на конец года.

Во внеоборотных активах построчно выделены:

В оборотных активах построчно выделены:

Раздел 4

Еще один поквартальный раздел П-3.

В Раздел 4 формы П-3 попадает информация о взаимодействии организации с российскими контрагентами (суммарно в стр. 51) и с контрагентами из других стран. Отдельными строками выделены страны ближнего зарубежья (стр. 53-62). Страны дальнего зарубежья объединены в одной строке 63.

Необходимо заполнить следующие данные:

Соответствие строк формы П-3 строкам бухотчетности

Вынесем в таблицу соответствие строк формы П-3 со строками бухгалтерского баланса и отчета о финансовых результатах.

| СТРОКА ФОРМЫ П-3 | СТРОКИ БУХГАЛТЕРСКОГО БАЛАНСА | СТРОКИ ОТЧЕТА О ФИНАСОВЫХ РЕЗУЛЬТАТАХ |

| Строка 01 Раздела 1 | – | Прибыль (убыток) до налогообложения за отчетный период |

| Строка 02 Раздела 1 | – | Прибыль (убыток) до налогообложения за такой же период предыдущего года |

| Строка 30 Раздел 2 | – | Выручка |

| Строка 31 Раздела 2 | – | Себестоимость |

| Строка 32 Раздела 2 | – | Коммерческие расходы + Управленческие расходы |

| Строка 36 Раздел 3 | Итог по разделу 1 «Внеоборотные активы» | – |

| Строка 42 Раздел 3 | Итог по разделу 2 «Оборотные активы» | – |

Пример заполнения формы П-3

Пусть ООО «Принцип» относится к тем юрлицам, которым необходимо представлять форму П-3. Бухгалтер ООО «Принцип» заполняет форму П-3 по итогам I квартала 2020 года. Промежуточная бухгалтерская отчетность не составляется, поэтому форма П-3 заполнена на основании первичных данных бухгалтерского учета.

По итогам I квартала необходимо заполнить все разделы формы П-3. Контрагентов за рубежом ООО «Принцип» не имеет.

Так выглядит образец заполненной формы П-3 в 2020 году :

Итоги

Статистическую форму П-3 сдают в Росстат юрлица за некоторыми исключениями. Например, малые предприятия данную форму не представляют.

В П-3, сдаваемом по завершении квартала, заполняют разделы для данных за квартал. Показатели вносят на основании данных бухучета.

Форма П‑1

Росстат каждый месяц собирает отчёт П-1 с организаций. С января 2020 в форме и порядке сдачи произошли изменения. Рассмотрим все нововведения и покажем подробную инструкцию по составлению отчета.

Что нужно знать про форму П-1

Последнее обновление бланка формы и порядка заполнения произошло 22 июля 2019 года. Актуальная редакция утверждена приказом Росстата от 22.07.2019 № 419 в приложении № 14. Код формы по ОКУД — 0610013.

По данной форме организации отчитываются каждый месяц в течение года. Росстат получает из неё информацию об объеме реализации товаров, которые организация произвела самостоятельно или купила, об остатках готовой продукции и других показателях товарооборота. Также по ней сообщают о внешнеэкономической деятельности.

О том, кто в какие сроки и куда обязан сдавать отчет — читайте далее.

Кто сдает форму П-1

Респонденты по этой форме — юридические лица, в том числе с обособленными подразделениями, которые занимаются производством и реализацией товаров и услуг. Форму обязаны сдавать следующие категории:

Организации, в которых числится менее 15 сотрудников, включая совместителей и работников по ГПХ, сдают отчет П-5 (м), вместо формы П-1 и ряда других.

Организации, которые временно приостановили работу, тоже сдают отчет. Аналогичные правила для компаний, в отношении которых ведется конкурсное производство.

От сдачи отчёта освобождены:

Могут не заполнять отчет и те компании, у которых в отчетном месяце не было производства и отгрузок, которые исследуются по форме. Они либо сдают пустой подписанный отчет с заполненным титульником, либо пишут официальное письмо в соответствующий орган Росстата.

Сроки и порядок сдачи П-1

Отчет по форме П-1 организации сдают каждый месяц. Срок — на четвертый рабочий день после окончания отчетного месяца. Так, например, отчет за январь 2020 года нужно было сдать до 5 февраля.

На данный момент важно разобраться с порядком сдачи отчета П-1 за март и апрель, так как весь апрель был объявлен полностью нерабочим, а в мае нерабочие дни продлены как минимум до 12 числа. Росстат 29 апреля сообщил, что в период с 1 по 11 мая сбор отчетов по всем формам продолжается в стандартном режиме. Поэтому сдать П-1 за апрель нужно до 12 мая.

Сдать форму необходимо в отделение Росстата по месту нахождения юрлица. Если есть обособленные подразделения, то для каждого сдается отдельная форма. Их отчетность также сдается по месту нахождения подразделения или по месту фактической работы, если они не совпадают.

Состав формы П-1

Форма состоит из титульного листа на одной странице и пяти разделов.

В первом разделе сообщаются общие экономические показатели в тысячах рублей. Показать информацию необходимо за отчетный и предыдущий месяц. В справочной части даны сведения об осуществлении юрлицом экспорта или импорта услуг.

Второй раздел раскрывает информацию о товарах, работах и услугах, которые были произведены или выполнены организацией самостоятельно.

В третьем разделе отдельно раскрываются данные по оптовой и розничной торговле, а также об обороте мест общественного питания. Отдельно выделяется реализация товаров своего производства, пищи, алкоголя и пива.

Четвертый раздел нужен только организациям, которые в отчетном месяце имели в собственности или арендовали грузовики, включая пикапы и легковые фургончики. Тут необходимо указать данные об объемах грузоперевозок и грузооборота.

В пятом разделе раскрываются сведения различным видам продукции, которые были произведены и отгружены за соответствующий месяц.

Инструкция по заполнению формы П-1

Титульный лист заполняйте в стандартном порядке. Укажите отчетный месяц, название предприятия, почтовый адрес с индексом и код ОКПО отчитывающейся организации или идентификационный номер для обособленного подразделения и головного подразделения юрлица.

Полные указания по заполнению отчета утверждены приказом Росстата от 27.11.2019 № 711. Рассмотрим порядок подробнее.

Раздел 1

В этом разделе нужно по каждому показателю дать информацию о стоимости за отчетный месяц в графе 01 и за предыдущий месяц в графе 02. Это нужно, так как информация в графе 02 может быть уточнена по сравнению с той, которая была подана за прошлый отчетный месяц.

По строке 01 покажите объем проданных, обменянных или переданных по товарному кредиту товаров и услуг, которые были произведены и выполнены своими силами. Продукция, которую организация выпускает для себя, в этой строке не отражается.

По строке 02 отражайте стоимость реализованных товаров, которые вы приобрели с изначальной целью перепродать, и отразили по дебету счета 41. Стоимость отражается по факту продажи, даже если вы еще не получили деньги.

Далее следует информация по остаткам промышленной или сельскохозяйственной готовой продукции и по остаткам товаров, купленных для продажи. Отдельные строки даны для продукции, зачисленной в состав основных средств.

Отдельно из строки 01 нужно выделить инновационные или связанные с технологиями.

В справочной части поставьте галочки в соответствующих строках, если работали с резидентами других стран и оказывали или получали от них услуги.

Раздел 2

В этом разделе по строкам распределите данные по подразделениям организации, осуществляющим определенные виды деятельности из ОКВЭД. В графе А поставьте название вида деятельности, а в графе В — его код.

Сумма всех данных по строкам второго раздела должна быть равна строке 01 в соответствующих графах.

Раздел 3

В третьем разделе расшифруйте показатели по оптовой и розничной торговле, а также обороту общепита.

В строке 22 покажите оборот розницы — это выручка от продажи населению товаров для личного потребления или использования в домашнем хозяйстве. Одним из основных признаков того, что операция относится к розничной торговле, является кассовый чек (счет) или другой заменяющий его документ.

Оборот покажите в фактических ценах продажи с учетом торговой наценки, НДС, акцизов и других обязательных платежей. В строках 23 и 24 отдельно выделите продажу собственного производства, продуктов питания, напитков и табачных изделий.

По строке 26 покажите оборот опта. Он представляет собой выручку от реализации, купленных ранее товаров для перепродажи. Данные показывайте в фактических ценах продаж.

По строке 27 покажите оборот общественного питания — выручку от продажи собственной кулинарной продукции и покупных товаров без обработки.

Раздел 4

По строкам 29 и 31 покажите суммарный объем грузоперевозок и грузооборота. Автомобиль может быть в собственности, аренде или лизинге — учитывайте в любом случае.

Объем перевезенных грузов определяется по показателям первичного учета, которые отражаются в транспортной документации.

Грузооборот учитывает расстояние перевозки и определяется как:

Σ (Масса груза по каждому заезду × Расстояние по каждому заезду)

Раздел 5

В этом разделе необходимо дать информацию о производстве и отгрузках каждого вида продукции.

В графы 1-2 включается информация по продукции, произведенной юрлицом из собственного сырья, из материалов заказчика, предназначенная для продажи и для собственного потребления, выданная работникам в счет зарплаты и т.д.

В графу 3 — информация по продукции собственного производства, которая отгружена другим юрлицам и физлицам или выдана работникам в отчетном периоде.

В графы 4-5 — информация о натурально-вещественном и стоимостном выражении продукции. Стоимостная оценка проводится в фактических ценах продажи, а при обмене по средней цене продажи аналогичной продукции.

В графе 6 покажите остатки готовой продукции на складах или в других местах хранения на конец месяца.

После завершения заполнения проверьте соблюдение контрольных соотношений и подпишите отчет.