Варианты расчета и уплаты авансов по прибыли за налоговый период

Для налога на прибыль налоговым периодом является год, который делится на отчетные промежутки, равные кварталу. Каждый отчетный квартал завершается расчетом налога, сумма которого представляет собой авансовый платеж, относящийся к соответствующему налоговому периоду.

Такой расчет осуществляется в декларации по прибыли (в т. ч. по прибыли за 3 квартал), форму которой можно скачать тут, и делается одним из трех способов (ст. 286, 287 НК РФ):

ВАЖНО! Налогоплательщики, которые в 2021 году платят обычные ежемесячные авансы, вправе перейти на уплату ежемесячных авансов исходя из фактической прибыли в течение года (п. 2.1 ст. 286 НК РФ, введен законом от 22.04.2020 № 121-ФЗ). При этом сумму авансов они смогут определить с учетом ранее начисленных авансовых сумм. Чтобы сделать такой переход, изменение порядка уплаты авансов нужно отразить в учетной политике, а в налоговую подать уведомление по форме из письма ФНС от 22.04.2020 № СД-4-3/6802@, в срок — до 20-го числа месяца, с которого решено изменить порядок (если с августа, то до 20.08.2021, с сентября — до 20.09.2021 и т. д.).

Важно! Рекомендация от «КонсультантПлюс»

Уведомление о переходе на уплату ежеквартальных авансовых платежей по налогу на прибыль рекомендуем подать в налоговый орган, если в каком-либо квартале 2021 г. средняя величина выручки от реализации за предыдущие четыре квартала составила 15 млн руб. или менее за каждый квартал.

Шаблон уведомления можно скачать в К+.

Как авансовые платежи отражают в отчете (декларации) по прибыли?

При первых двух вышеописанных способах вычисление суммы авансов — это итоговый результат расчета, приведенного в декларации. Никаких дополнительных начислений и отражений в отчете по налогу он не требует.

Для применяющих третий способ в декларации по налогу на прибыль (в т. ч. на 3 квартал в отчете за полугодие) предусмотрены особые строки в листе 2 для указания общей суммы авансов, дополнительно начисляемых к уплате в квартале, наступающем за отчетным периодом.

Особенностью заполнения декларации при расчете налога на прибыль за 3 квартал (9 месяцев) является необходимость дополнительного указания в ней (и в листе 2, и в подразделе 1.2 раздела 1) той суммы авансов, которую нужно будет платить в 1 квартале года, следующего за текущим.

Приведем пошаговый расчет авансовых платежей к уплате по итогам 9 месяцев (3 квартала) и авансовых платежей, которые нужно будет заплатить в течение 4 квартала текущего года и 1 квартала следующего года.

Суммы налога к доплате рассчитываются и отражаются в разрезе бюджетов по строкам 270, 271 декларации так:

Суммы налога к уменьшению рассчитываются и отражаются в разрезе бюджетов по строкам 270, 271 декларации следующим образом:

В подразделе 1.2 декларации сумма авансовых платежей, подлежащих уплате, указывается помесячно. Если сумму квартального платежа на 3 без остатка не делится, то остаток добавляется к платежу за последний месяц квартала.

Если организация уплачивает только ежемесячные авансовые платежи, то строки 320–340 в декларации за 9 месяцев не заполняются.

Как считать авансовые платежи, если получен убыток или была реорганизация, читайте здесь.

Особое приложение (№ 5) к листу 02 в декларации придется заполнять организациям, имеющим обособленные подразделения.

О том, как сумма начисленного за период налога распределяется между обособленными подразделениями, читайте в материале «Пример расчета авансовых платежей по налогу на прибыль через ответственное подразделение».

ВАЖНО! Фактически уплаченные авансовые платежи в декларации по налогу на прибыль не отражаются. В декларации при расчете авансовых платежей указываются только начисленные суммы авансов по налогу на прибыль!

Пример отражения авансовых платежей в листе 02 декларации по налогу на прибыль за 9 месяцев

Рассчитаем и отразим авансовые платежи по налогу на прибыль для организации, уплачивающей ежеквартальные и ежемесячные платежи исходя из следующих исходных данных:

Начисленный авансовый платеж

Начисленный авансовый платеж за предыдущий отчетный период

Сумма налога к доплате по итогам отчетного периода

Как заполнить декларацию по налогу на прибыль за год?

Что отличает процедуру заполнения декларации по налогу на прибыль за год?

Декларация по прибыли формируется на одном и том же бланке вне зависимости от того, за какой из периодов ее составляют:

ВАЖНО! Декларацию за 2020 год нужно сдавать по новой форме. Переходите по данной ссылке и скачивайте актуальный бланк.

Результатом декларации, составляемой за отчетный период, является начисление авансового платежа, который рассчитывается так же, как и налог по году. То есть вычисляется полная сумма налога за соответствующий период, а для определения его суммы к уплате, приходящейся на промежуток времени, не учтенный в предшествующей отчетности, из этой полной суммы вычитается общий объем уплаченных за весь период отчета авансов.

Правила заполнения декларации для отчетных и для налогового периода содержит тот же документ, которым утверждена новая форма декларации, и даются они единым текстом с выделением в нем отдельных особенностей, присущих декларации, составляемой за тот или иной период. Таким образом, в этом документе найдется и ответ на вопрос, как заполнять декларацию по налогу на прибыль за год.

Анализ этих правил позволяет утверждать, что оформление годовой декларации в основных моментах схоже с процедурой заполнения аналогичного отчета по отчетному периоду. Но есть и различия. А заключаются они в следующих пунктах:

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили декларацию по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, какие особенности будет иметь декларация, подаваемая с нулевыми данными, читайте в статье «Нулевая декларация по налогу на прибыль: как правильно заполнить?».

Строка 210 листа 02: пример расчета суммы для заполнения

Отдельного рассмотрения требует вопрос заполнения на листе 02 строки 210 декларации по прибыли за год.

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

ВНИМАНИЕ! В отчетных периодах 2020 года лимит по доходам увеличен до 25 млн руб. в квартал. Останется ли он таким дальше, смотрите здесь.

О том, какие расчеты в части платежей приходится делать налогоплательщикам, не использующим это право, читайте в материале «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Использование права на уплату авансов только по итогам ежеквартального расчета по существу равнозначно оплате авансов от фактической прибыли за исчисляемые поквартально налоговые периоды. Начисления тех сумм, которые будут представлять собой платежи, осуществляемые в следующем за отчетным периодом квартале, при применении этого права не происходит. Аналогичные последствия имеет помесячный расчет авансов от фактической прибыли. То есть для того, чтобы узнать, какую сумму следует отразить в строке 210 листа 02 за год при использовании каждого из этих расчетов, достаточно посмотреть величину, указанную в строке 180 этого же листа декларации за последний отчетный период:

Но в ситуации, когда налогоплательщик в подаваемой ежеквартально промежуточной отчетности заполняет и строки 290–340, ему понадобится сделать вычисление суммы, вносимой в строку 210 листа 02 за год. Сложить здесь нужно значение, указанное в строке 180 листа 02 декларации за 9 месяцев, и сумму, отраженную в этом же листе по строке 290.

Покажем, как формируется цифра в строке 210 листа 02 в декларации по прибыли за год на примере ее заполнения.

Предположим, что в декларации по прибыли за 9 месяцев организация в листе 02 по строке 180 показала 180 000 руб. налога, а по строке 290 этого же листа (в качестве авансов, подлежащих помесячной уплате в течение 4 квартала) — сумму 20 000 руб.

При таких данных в годовой декларации по прибыли цифра в строке 210 листа 02 будет равна 180 000 руб. + 20 000 руб. = 200 000 руб.

См. также:

Полный пример заполнения декларации по налогу на прибыль за 2020 год можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Когда сдают годовую декларацию по прибыли?

Еще одно отличие годовой декларации от промежуточных заключается в том, что их сдают в разные сроки, притом что для каждого из этих документов значимой датой становится 28-е число. Промежуточные отчеты сдаются не позднее этого числа в месяце, наступающем за завершением отчетного периода, т. е.:

А когда же сдают декларацию на прибыль за год? Не позже 28 марта года, наступающего после завершения налогового периода, указанного в этой декларации.

Каждый из этих сроков может оказаться смещенным на более позднюю дату, если конкретный день попал на выходной (п. 7 ст. 6.1 НК РФ). В 2021 году 28 марта как раз выходной. Поэтому сдать декларацию за 2020 год можно до 29.03.2021 включительно.

Подробнее про сроки сдачи декларации за год, читайте здесь.

Итоги

Годовую декларацию по прибыли составляют на том же бланке и по тем же принципам, что и промежуточные отчеты. Однако ряд отличий декларация, формируемая за год, имеет. К числу этих отличий относятся:

Еще одно отличие заключается в сроке сдачи декларации. По году ее сдают только в 3-м месяце, наступающем после завершения этого года, в отличие от промежуточных отчетов, подаваемых в ближайшем месяце, следующем за отчетным периодом.

Декларация по налогу на прибыль за 3-й квартал 2021 года: заполнение и сдача

Налоговая декларация по налогу на прибыль организации — это отчет в ИФНС, который сдают юридические лица на общей системе налогообложения. Бланк изменился в 2021 году.

Кто сдает налоговую декларацию по прибыли

За счет налога на прибыль пополняются российский федеральный и региональный бюджеты. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения. Бухгалтерам регулярно приходится отчитываться с учетом всех изменений и обновлений, которые постоянно вносят в отчетность налоговики.

В соответствии со статьей 246 НК РФ, декларация на прибыль сдается ежемесячно нарастающим итогом такими налогоплательщиками:

С 1 января 2022 вводят новую форму налоговой декларации по налогу на прибыль. Изменения связаны с новыми льготами и изменением в формуле исчисления налога с дивидендов, исчисляемого налоговыми агентами. Применять ее нужно с годовой отчетности за 2021 год.

Обновленная форма отчетности по налогу на прибыль

Действующая для отчета за 3 квартал 2021 года форма декларации утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ в редакции от 11.09.2020. В нем указано, что изменилось в новой форме декларации по прибыли с 2021 года:

Штрихкоды бланка ФНС обновила тоже. В 2021 году предусмотрен льготный порядок налогообложения для:

Обратите внимание, что скачать декларацию по налогу на прибыль за 2021 в excel не получится, так как ФНС выпустила только машиночитаемые бланки в формате pdf.

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года, но прибыль заполняется с нарастающим итогом с начала года, а не за каждый квартал отдельно. Отчетные периоды:

Сроки сдачи в 2021 году

Плательщики налога на прибыль делятся на две категории:

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2016 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

Ежеквартальная отчетность

| Период | Срок |

|---|---|

| 1-й квартал 2021 | До 28.04.2021 |

| Полугодие | До 28.07.2021 |

| 9 месяцев | До 28.10.2021 |

| Год 2021 | до 28.03.2022 |

Ежемесячная отчетность

| 1-й месяц 2021 | До 28 февраля |

| 2-й месяц 2021 | До 30 марта |

| 3-й месяц 2021 | До 28 апреля |

| 4-й месяц 2021 | До 28 мая |

| 5-й месяц 2021 | До 29 июня |

| 6-й месяц 2021 | До 28 июля |

| 7-й месяц 2021 | До 28 августа |

| 8-й месяц 2021 | До 28 сентября |

| 9-й месяц 2021 | До 28 октября |

| 10-й месяц 2021 | До 30 ноября |

| 11-й месяц 2021 | До 28 декабря |

| 2021 год | До 28.01.2022 |

Как правильно заполнить декларацию за 3-й квартал 2021 года

Действующий бланк отчета по налогу на прибыль состоит из:

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

Важные нюансы заполнения декларации

Пошаговая инструкция по заполнению декларации по налогу на прибыль

Разберем пример заполнения декларации по налогу на прибыль за 3 квартал 2021 года по строкам, начинаем с титула.

Вот короткая инструкция по заполнению титульного листа:

При уплате квартальных платежей:

| 1-й квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

При уплате ежемесячных платежей:

| 1-й месяц | 35 |

| 2-й месяц | 36 |

| 3-й месяц | 37 |

| 4-й месяц | 38 |

| 5-й месяц | 39 |

| 6-й месяц | 40 |

| 7-й месяц | 41 |

| 8-й месяц | 42 |

| 9-й месяц | 43 |

| 10-й месяц | 44 |

| 11-й месяц | 45 |

| Год | 46 |

Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

Код по месту учета:

| Крупнейшего налогоплательщика | 213 |

| Российской организации | 214 |

| Обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| Иностранной организации | 245 |

| Объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

Впишите телефонный номер, Ф.И.О. плательщика или представителя, количество листов и дату сдачи декларации.

Раздел 1, подраздел 1.1

Приведенный пример заполнения декларации по налогу на прибыль в 2021 году содержит построчное оформление 1-го раздела:

Подраздел 1.2 раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Основное правило, как заполнить декларацию по налогу на прибыль с авансовыми платежами, — разделить суммы аванса между федеральным и региональным бюджетами.

Подраздел 1.3 раздела 1 «Дивиденды»

Заполняют фирмы при уплате налога на прибыль с дивидендов.

Лист 02 — расчет налога

Заполненный лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

В продолжении листа 02 вписываем авансовый платеж прошлого периода. За этот период к доплате:

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируем доходы по строкам:

Остальные строки заполняются при наличии условий. Затем итоговые показатели:

Приложение 2 к л. 02

Приложение 2 конкретизирует расходы.

Строки 010-030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми:

Предположим, что косвенные расходы организации состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

Остальные поля в нашем случае остаются пустыми. Отдельно указываются расходы на амортизацию:

Остальные поля в приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложения 3 и 4 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

В форме декларации к л. 02 имеется и приложение 4. Когда заполнять приложение 4 к листу 02? Тогда, когда есть убыток, уменьшающий налоговую базу. Заполняется только в декларации за год и за 1-й квартал. Разрешено отразить только те убытки, которые возникли не раньше 2007 года.

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка, и налог на прибыль с первого раза не удалось высчитать верно. Не ошибиться поможет инструкция к декларации на прибыль — для «уточненки» действуют аналогичные правила. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» необходимо доплатить разницу в бюджет и перечислить пени.

Вам в помощь образцы, бланки для скачивания

Заполнить декларацию в онлайн-сервисах и посмотреть пошаговое заполнение отчета за 3-й квартал 2021 года онлайн можно на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Пример

Налогооблагаемая прибыль Организации по результатам I полугодия составила 2 800 000 руб. В декларации за I квартал текущего периода указаны авансовые платежи к уплате во II квартале — 200 000 руб., в том числе:

За I полугодие был начислен и перечислен в бюджет торговый сбор в размере 60 000 руб.

Необходимо рассчитать налог к уплате за I полугодие и ежемесячные авансовые платежи на III квартал.

Лист 02 Расчет налога на прибыль и авансовых платежей

Пострадавшие от коронавируса организации освобождены от авансовых платежей по налогу на прибыль в части платежей за II квартал 2020 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I полугодие и суммы ежемесячных авансовых платежей на III квартал.

Получите понятные самоучители 2021 по 1С бесплатно:

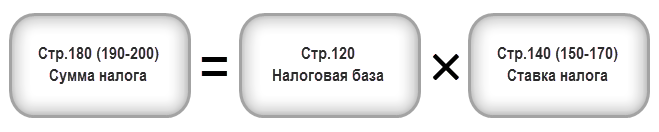

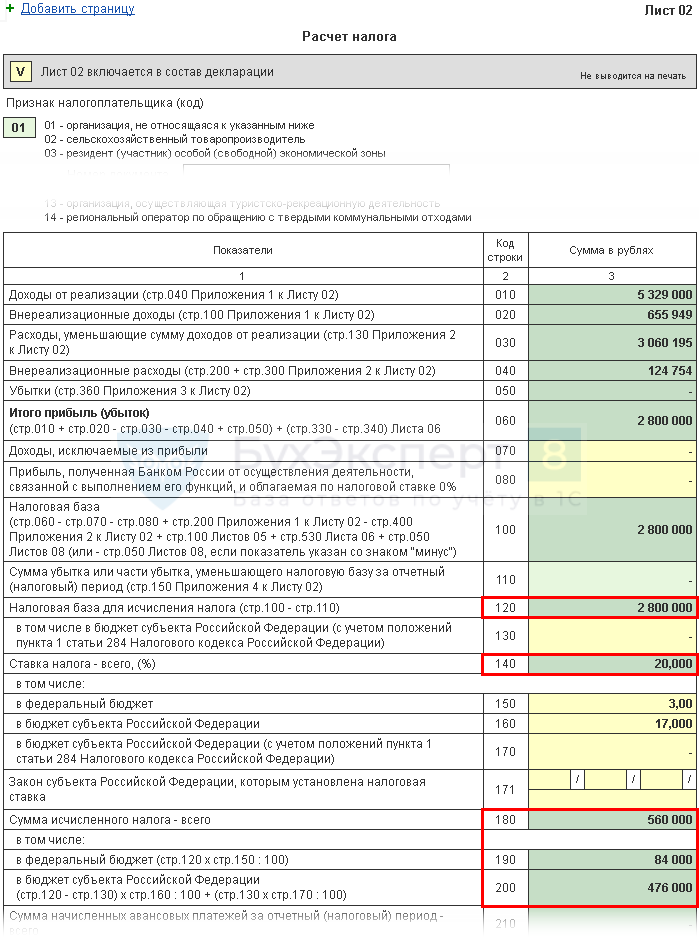

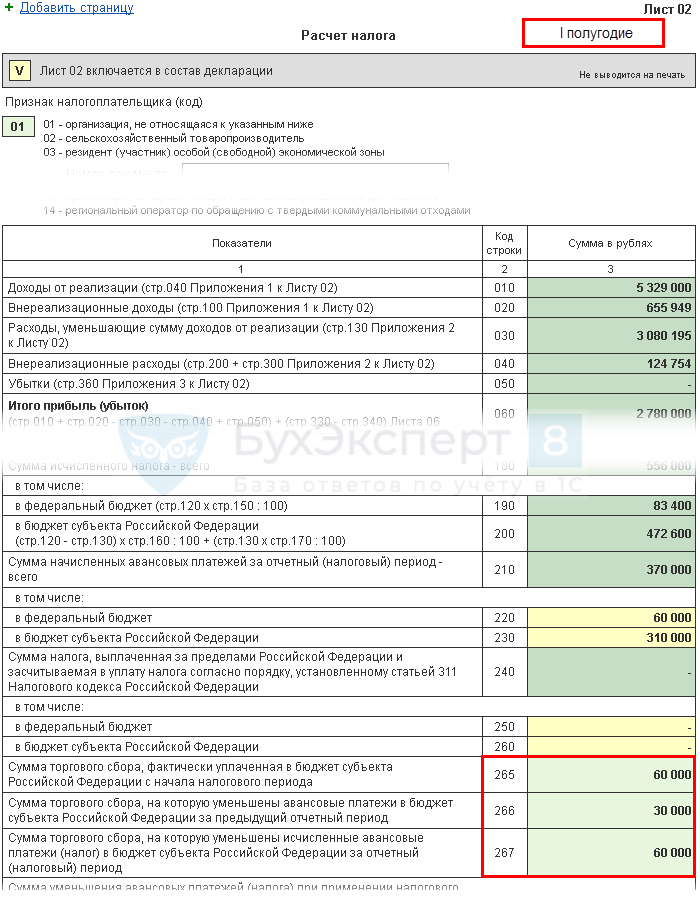

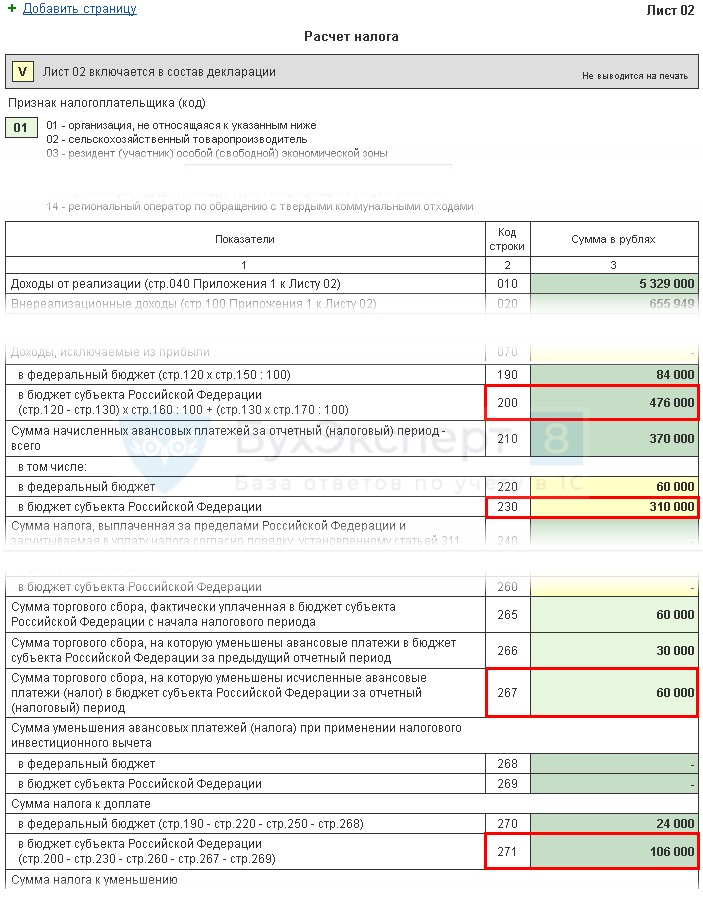

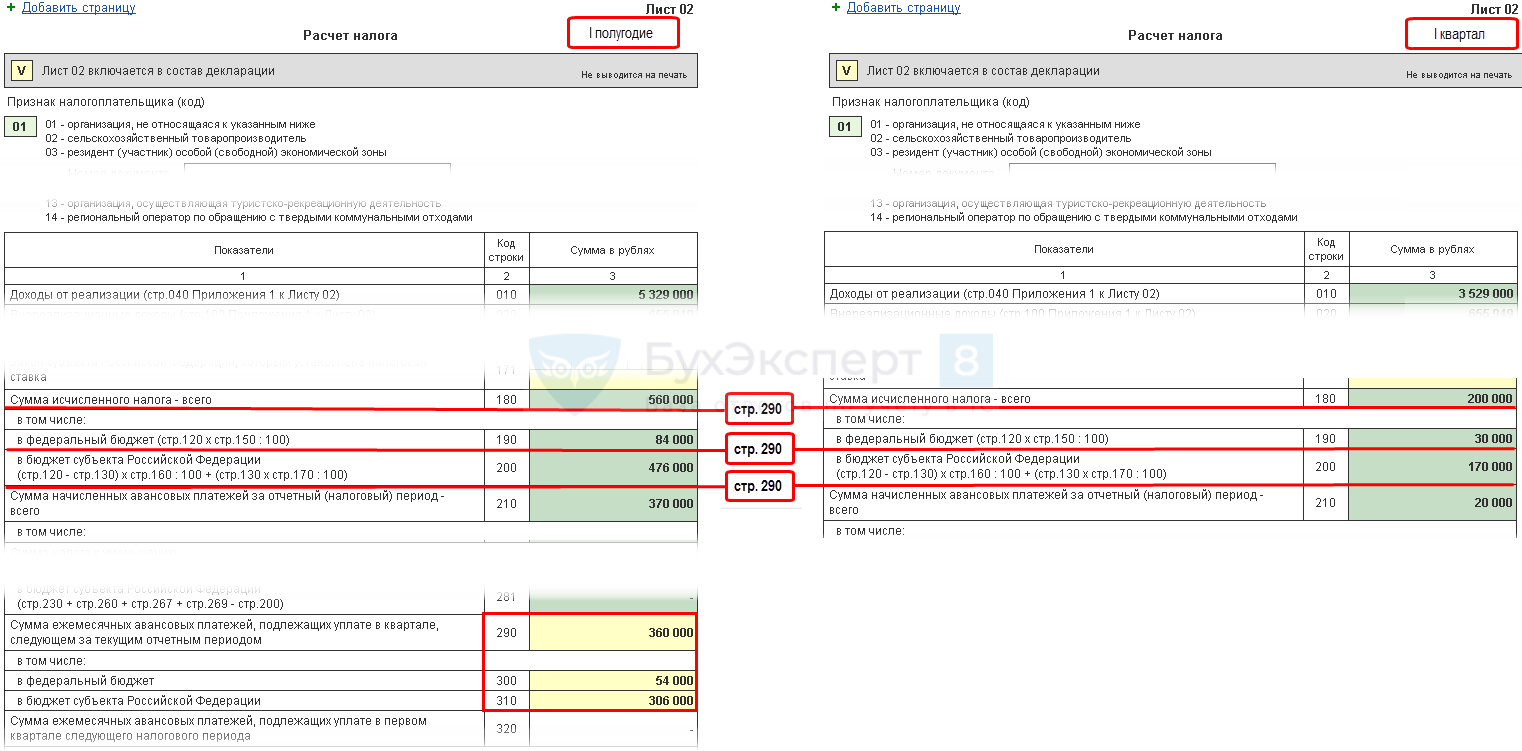

Шаг 1. Определите сумму налога на прибыль за I полугодие (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I полугодие осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 2 800 000 х 20% = 560 000 руб.,в т. ч.:

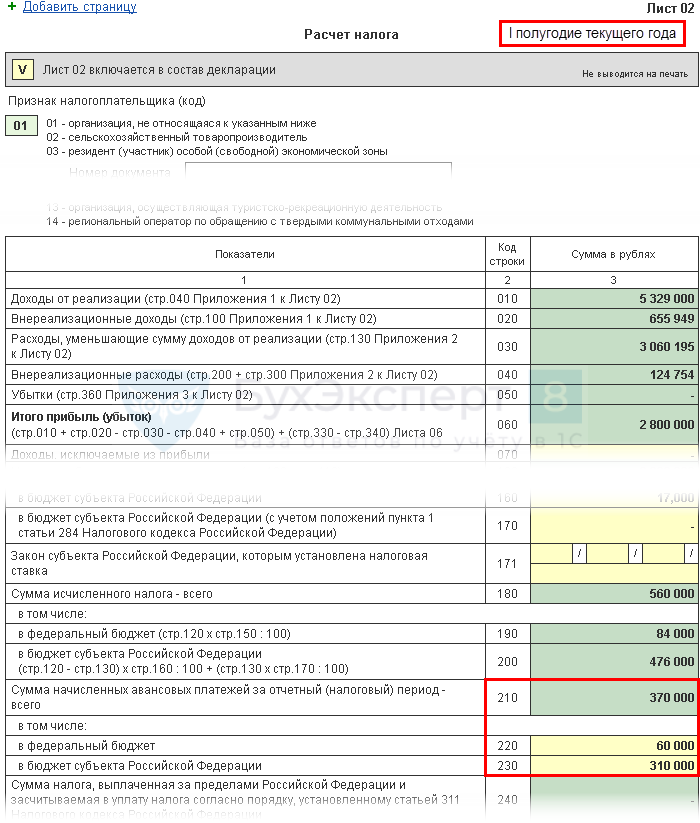

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период I полугодия, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I квартал текущего года и состоят из:

В строки 220, 230 в декларации за I полугодие вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей за I полугодие составляет:

Рассчитанные суммы указываются в стр. 210 (220,230) декларации за I полугодие.

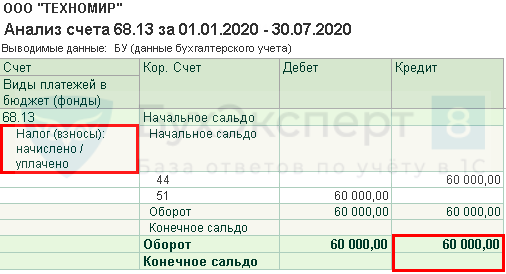

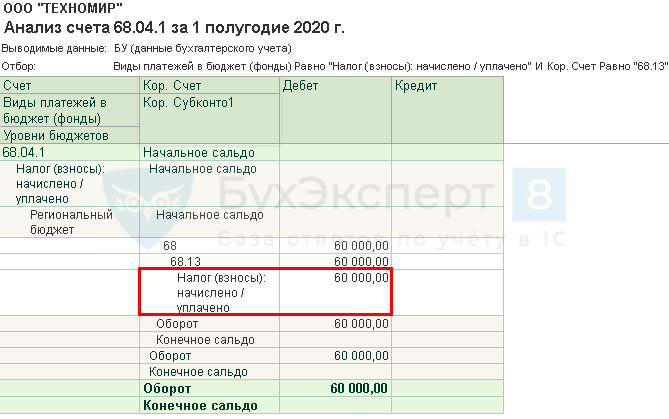

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С заполняются автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I полугодие данные строки заполняются следующим образом:

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 ( Вид платежа — Налог начислено/уплачено). На наш взгляд это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного может совпадать с уплаченным, т. е. с оборотом Дт 68.13 Кт 51. Поэтому обратите внимание и проверьте заполнение данной строки. В случае необходимости – перезаполните ее вручную.

Еще одна особенность программы: строка 265 не будет автоматически заполняться при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

В 1С в декларации за полугодие в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

В нашем примере стр. 266 равна 30 000 руб.

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

В нашем примере стр. 267 равна 60 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

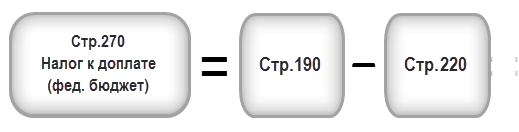

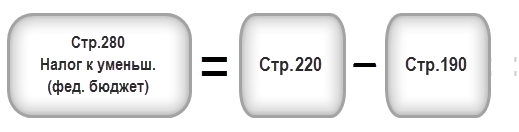

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 84 000 руб.) больше стр. 220 (сумма 60 000 руб.), следовательно, налог в федеральный бюджет по итогам I полугодия будет к доплате:

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 476 000 руб.) больше суммы строк 230 и 267 (370 000 = 310 000 + 60 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I полугодия будет к доплате:

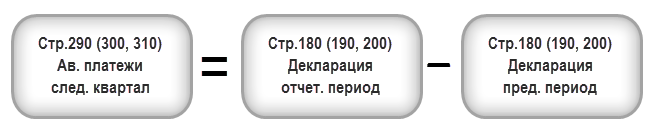

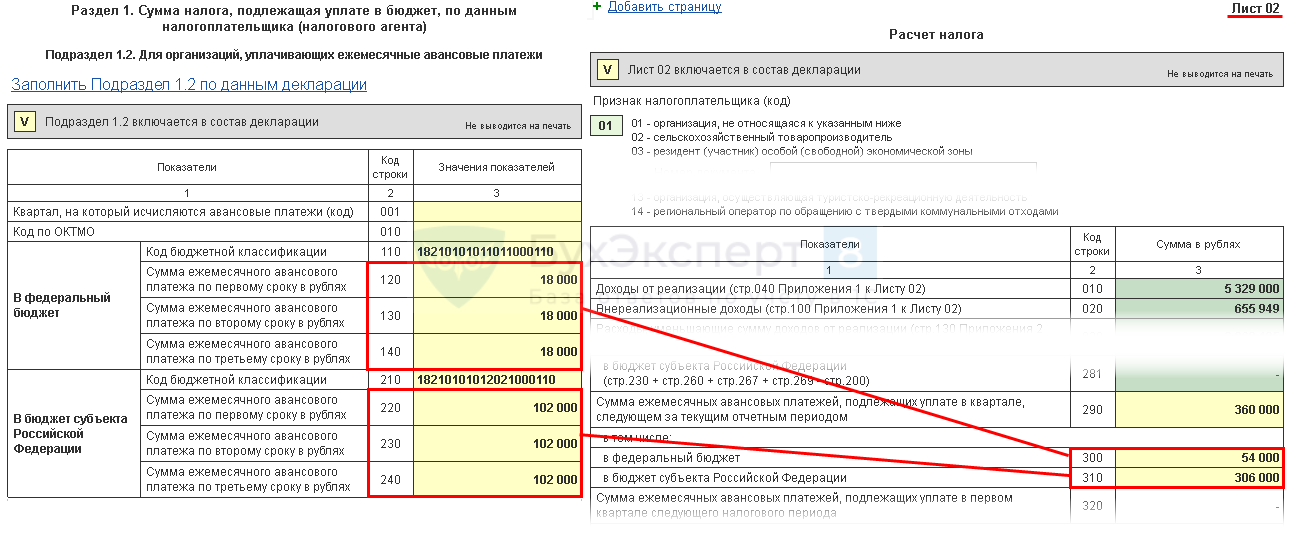

Шаг 5. Определите сумму авансовых платежей к уплате в III квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I полугодия рассчитать авансы, подлежащие уплате в III квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

Если в результате расчета по стр. 290 (300, 310) получено нулевое или отрицательное значение, то эта строка НЕ заполняется, а в III квартале ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в III квартале рассчитывается:

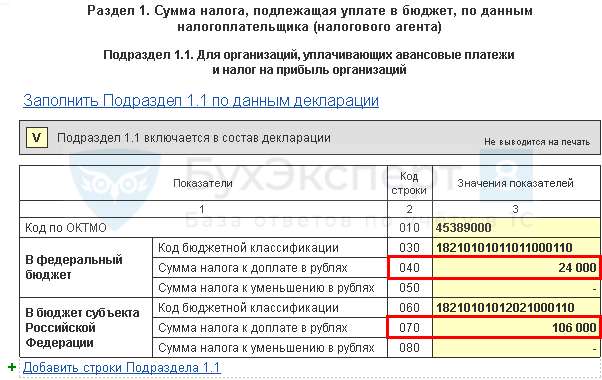

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I полугодие

Итоговые данные по доплате или уменьшению налога на прибыль в I полугодии заполняются в 1С автоматически по следующему алгоритму.

В нашем примере сумма налога на прибыль по итогам I полугодия в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за I полугодие, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 июля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере доплата налога на прибыль должна быть осуществлена до 28 июля 2020:

Ознакомиться с порядком уплаты налога на прибыль:

Раздел 1 Подраздел 1.2 Авансовые платежи на III квартал

В Разделе 1 Подраздела 1.2 декларации отражаются ежемесячные авансовые платежи, которые необходимо уплатить в III квартале.

Сумма авансовых платежей на III квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в III квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере уплата авансовых платежей в III квартале должна быть осуществлена:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Марина! Огромное спасибо за семинар! Очень доступно! Хорошо усваемается информация! Не утомительно, хотя уже 2,5 часа прошло! Еще раз благодарю!