Кто платит авансы по прибыли и заполняет стр. 290?

Порядок уплаты обязательных платежей с расчетным периодом, превышающим месяц, как правило, включает в себя необходимость перечислять авансы. Это вполне логично: если бы средства поступали в бюджет раз в год или в квартал, то финансирование текущих расходов было бы затруднительно.

По налогу на прибыль предусмотрены авансы, уплата которых регламентирована п. 2 ст. 286 НК РФ.

В общем случае все налогоплательщики исчисляют по нему ежемесячные авансовые платежи на основании данных за предыдущие периоды и фиксируют их в стр. 290 листа 02 декларации по налогу на прибыль.

Исключение сделано для двух категорий:

2. Компаний, которые добровольно в уведомительном порядке перешли на расчеты с бюджетом исходя из фактической прибыли.

Две указанные выше категории плательщиков имеют право не заполнять стр. 290 декларации по налогу на прибыль.

Как необходимо рассчитывать показатели всем остальным, рассмотрим в следующем разделе.

Расчет авансов для стр. 290

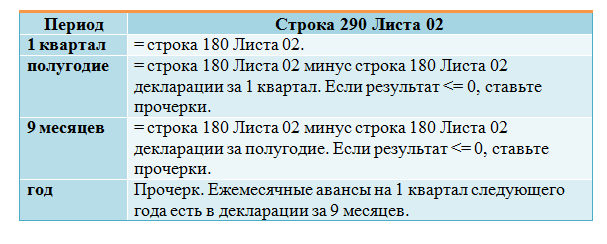

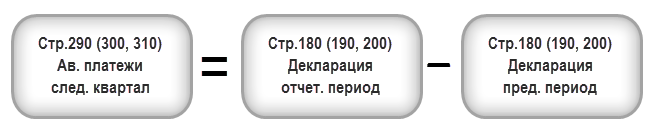

Расчет строки 290 налога на прибыль подробно рассмотрен в п. 2 ст. 286 НК РФ. Порядок определения суммы зависит от того, о каком отчетном периоде идет речь:

Авансовые платежи ООО «Альфа», исчисленные по итогам 6 месяцев 2019 года, составили 400 тыс. руб., а по итогам 9 месяцев — 550 тыс. руб.

Таким образом, сумма авансовых платежей на 4-й кв. 2019 года и 1-й кв. 2020 года составит:

АВ = 550 000 – 400 000 = 150 000 руб.

Может ли стр. 290 содержать значение с минусом?

В рассмотренном примере приводилась стандартная ситуация, когда компания каждый квартал получает прибыль. А если, например, в 3-м квартале получен значительный убыток и расчетная сумма к уплате за 9 месяцев получилась меньше, чем за 6 месяцев? Может ли содержать декларация по налогу на прибыль строку 290 с минусом?

Ответ на этот вопрос также содержится в п. 2 ст. 286 НК РФ. В Кодексе указано, что при получении отрицательного или нулевого расчетного значения авансовые платежи осуществлять не нужно. Следовательно, отрицательный показатель в стр. 290 содержаться не может. В подобной ситуации в данном поле ставится прочерк.

То есть графа, по сути, остается незаполненной.

Когда еще отдельные категории налогоплательщиков могут не заполнять стр. 290? В частности, это может быть связано с небольшим объемом выручки. Если же средняя выручка за предыдущие четыре квартала превысила установленный лимит (15 млн руб. за квартал), то компания обязана перейти на ежемесячную уплату. Рассмотрим, как следует отражать налог на прибыль в стр. 290 в этом случае.

Особенности для переходных периодов

Предположим, что предприятие получило выручку, приведшую к превышению лимита в 3-м квартале 2019 года. Следовательно, оно должно начать ежемесячные платежи со следующего, т. е. 4-го квартала. Поэтому уже при заполнении декларации за 9 месяцев 2019 года предприятие должно внести данные в стр. 290. Сумма определяется на общих основаниях, то есть как разница между стр. 180 за 9 и 6 месяцев. Эти данные у предприятия есть, так как квартальные выплаты оно обязано исчислять в любом случае.

Может возникнуть и обратная ситуация — когда выручка упала и у компании больше нет обязанности платить каждый месяц. В этом случае достаточно не заполнять стр. 290 в отчетном периоде, предшествующем дате перехода. Специально уведомлять налоговиков о смене режима уплаты не нужно (письмо ФНС РФ от 14.04.2011 № КЕ-4-3/5985).

Возможна ситуация, когда компания присоединяет к себе другое юридическое лицо. Однако для определения порядка перечисления авансов нужно учитывать только показатели основного предприятия. Выручка присоединенной компании, полученная до момента реорганизации, в данном случае не учитывается (письмо ФНС РФ от 31.10.2017 № СД-4-3/22085@).

Прочие нюансы уплаты авансов

В консолидированной группе налогоплательщиков налог уплачивает ответственный участник. Авансы, которые он должен платить в 1-м кв. первого года существования группы, складываются из авансов участников группы за 3-й кв. предыдущего года. То есть речь идет о сумме показателей строк 290 деклараций участников за 2-й кв. (п. 8 ст. 286 НК РФ).

Также компания имеет право добровольно перейти на уплату налога исходя из фактической прибыли. Это возможно сделать только с нового года. В данном случае необходимо уведомить налоговиков о переходе (п. 2 ст. 286 НК РФ). Стр. 290 в отчете за 9 месяцев необходимо заполнить, так как на ее основании платятся авансы в 4-м кв. А в годовой декларации этот показатель не заполняется в любом случае.

Возможен и обратный переход, от фактических ежемесячных авансов к расчетным. Он тоже может производиться только с начала года. То есть первые расчетные платежи подлежат уплате в 1-м кв. Их сумма за каждый месяц равняется 1/3 разницы между расчетной суммой за 9 и 6 месяцев предыдущего года.

Особенности для компаний, имеющих филиалы

Если компания имеет филиалы или другие обособленные подразделения, то при заполнении отчета нужно учитывать ряд особенностей.

В отчете по налогу на прибыль организаций строка 290 складывается из показателей строк 300 и 310, соответствующих выплатам в федеральный и региональный бюджет. Если федеральный платеж никак не зависит от структуры компании и в любом случае платится по месту учета головной организации, то с региональным ситуация сложнее.

Если филиалы предприятия расположены в разных субъектах РФ, то региональная часть налога уплачивается в их бюджеты исходя из выбранной компанией базы распределения. Этой базой может быть среднесписочная численность или остаточная стоимость основных средств.

Поэтому для головной компании нужно отдельно рассчитывать авансы по стр. 300 и 310, исходя из соответствующих показателей стр. 190 и 200.

Если филиал — плательщик налога на прибыль закрывается, то нужно подать уточненные декларации по головной компании и филиалу за период, предшествующий дате закрытия.

В декларации филиала нужно исключить данные стр. 290, т. к. он уже не будет иметь возможности платить налог. Но поскольку общая сумма платежей по компании должна быть неизменной, то на эту же сумму нужно увеличить значение в стр. 290 декларации головной компании (письмо Минфина РФ от 24.02.2009 № 03-03-06/1/82).

В случае когда все подразделения компании расположены на территории одного субъекта РФ, ситуация проще. Головная организация имеет право не распределять между ними налоговую базу и уплачивать весь налог самостоятельно (п. 2 ст. 288 НК РФ).

Как заполнить строку 290 по налогу на прибыль, зависит от категории плательщика. Если он определяет ежемесячные авансы расчетным путем на основании предыдущих периодов и стабильно работает с прибылью, то эта строка содержит общую сумму платежей на следующий квартал.

Если же предприятие не обязано платить расчетные авансы каждый месяц или является убыточным, то заполнять этот показатель не нужно.

Для компаний и групп, имеющих сложную структуру, при заполнении декларации необходимо учитывать распределение регионального налога на прибыль.

Еще больше материалов по теме — в рубрике «Налог на прибыль»

Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?

Как сдают налоговую декларацию

Подача налоговой декларации по прибыли осуществляется в соответствии с нормами ст. 289 Налогового кодекса. Действующая с отчетной кампании за 2020 год ее форма обновлена приказом ФНС России от 11.09.2020 № ЕД-7-3/655@.

Если вам нужен образец декларации по налогу на прибыль за 3 квартал/9 месяцев 2021 года, переходите к образцу от экспертов КонсультантПлюс. Это можно сделать бесплатно, оформив пробный тестовый доступ к системе.

В состав декларации кроме раздела 1 (и его обязательного подраздела 1.1) входят листы 01 (титульный) и 02, а также приложения (1 и 2) к листу 02.

Компании, которые ежемесячно уплачивают авансы, рассчитанные исходя из фактического дохода по нарастающей с начала года, подают налоговую декларацию в указанном выше составе по итогам каждого квартала (I, II, III) и за год. По результатам промежуточных месяцев (за 1 месяц, за 2, 4, 5, 7, 8, 10, 11 месяцев) предоставляют декларации в таком составе: листы 01 и 02, подраздел 1.1 раздела 1.

Налоговые декларации могут подаваться в бумажной форме всеми налогоплательщиками, за исключением тех, которые признаны крупнейшими. Такие налогоплательщики обязаны сдавать декларацию в электронном формате.

Декларации подаются до 28-го числа месяца, который идет за отчетным периодом (п. 3 ст. 289 НК РФ). При этом компании, ежемесячно уплачивающие авансы, сдают декларацию не позднее крайнего срока уплаты для таких платежей, который также равен 28-му числу месяца, идущего за периодом, по итогам которого и был сделан расчет (п. 1 ст. 287 НК РФ).

По итогам каждого из периодов для отчета суммы уплаченных ежемесячно в течение такого периода авансовых отчислений засчитываются при произведении оплаты следующих авансовых платежей, рассчитанных по результатам отчетного периода. Авансовые отчисления по итогам отчетного периода засчитываются в счет оплаты налога на прибыль по результатам следующего периода (п. 1 ст. 287 НК РФ).

Налог на прибыль: когда и кем не заполняется строка 290

Лист 02 является подытоживающим, ведь в него заносятся данные на основании значений, указанных в приложениях и других листах налоговой декларации. В листе 02 большинство налогоплательщиков заполняют строку 290 декларации по налогу на прибыль, отведенную для информации о величине авансов, подлежащих оплате в течение следующего отчетного периода.

Но есть и исключения из их числа.

Строка 290 не заполняется:

ВНИМАНИЕ! В 2020 году действует повышенный до 100 млн. руб лимит по доходам за 4 квартала, предшествующих периоду сдачи декларации. Если среднеквартальная величина доходов не превышает 25 млн. руб., вы вправе перейти на уплату ежеквартальных авансов. Останется ли лимит доходов на уровне 25 млн.руб. в квартал в 2021 году читайте здесь.

Подробности нововведений узнайте в Обзоре от экспертов КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный демо-доступ бесплатно.

Таким образом, строку 290 декларации по прибыли сформируют только те налогоплательщики, которые вносят ежеквартальные платежи по налогу и еще ежемесячно платят авансы в течение квартала, следующего за отчетным периодом.

Пример заполнения декларации по налогу на прибыль за 1 квартал ищите здесь.

Формулы расчета платежей авансом

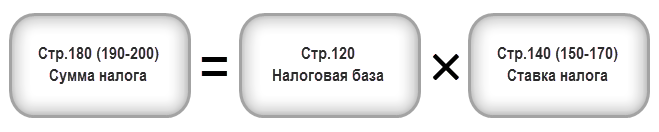

Порядок расчета платежей авансом, уплачиваемых налогоплательщиками ежемесячно, подробно расписан в п. 2 ст. 286 Налогового кодекса. Так, по результатам каждого отчетного периода налогоплательщики обязаны рассчитать величину платежа авансом в зависимости от налоговой ставки и размера дохода, который подлежит обложению налогом и рассчитан по нарастающей с начала года до завершения отчетного периода. Величина платежа авансом, уплачиваемого ежемесячно, исчисляется налогоплательщиком на протяжении всего налогового периода.

Размеры месячных платежей авансом зависят от того отчетного периода, в котором они уплачиваются:

АПI — размер платежа авансом, уплачиваемого ежемесячно по декларации за I квартал;

АПIVпр — размер платежа авансом, уплачиваемого ежемесячно по декларации за IV квартал предыдущего года.

Для проверки: в декларации за 3-й квартал предшествующего года стр. 290 = стр. 320.

АПII — размер авансового платежа, уплачиваемого ежемесячно в течение II квартала;

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

АПIII — размер платежа авансом, уплачиваемого ежемесячно в течение III квартала;

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180);

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

АПГ — размер платежа авансом, уплачиваемого ежемесячно в течение IV квартала;

НАП9 — начисленный в декларации платеж по налогу за 9 месяцев (стр. 180);

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

Сумму авансовых начислений, сделанных в декларации за 9 месяцев на IV квартал (стр. 290), в такой же сумме отражают в этом же документе в начислениях на I квартал следующего за текущим года (стр. 320).

Если в результате таких подсчетов размер уплачиваемого авансом платежа равен 0 либо отрицателен, то в соответствующем квартале платежи не проводятся.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили величину авансов по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Итоги

Строку 290 нужно заполнять только тем плательщикам налога на прибыль, которые делают ежеквартальные платежи по нему и еще ежемесячно платят авансы в течение квартала, следующего за отчетным периодом. При расчете значения, попадающего в строку 290, следует исходить из конкретного отчетного периода, в котором подается декларация. При этом для большинства расчетных показателей требуются данные из деклараций за предыдущие периоды.

Суть начисления аванса сводится к тому, что его величина оказывается равной налогу на прибыль, приходящемуся на последний квартал отчетного периода.

Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Пример

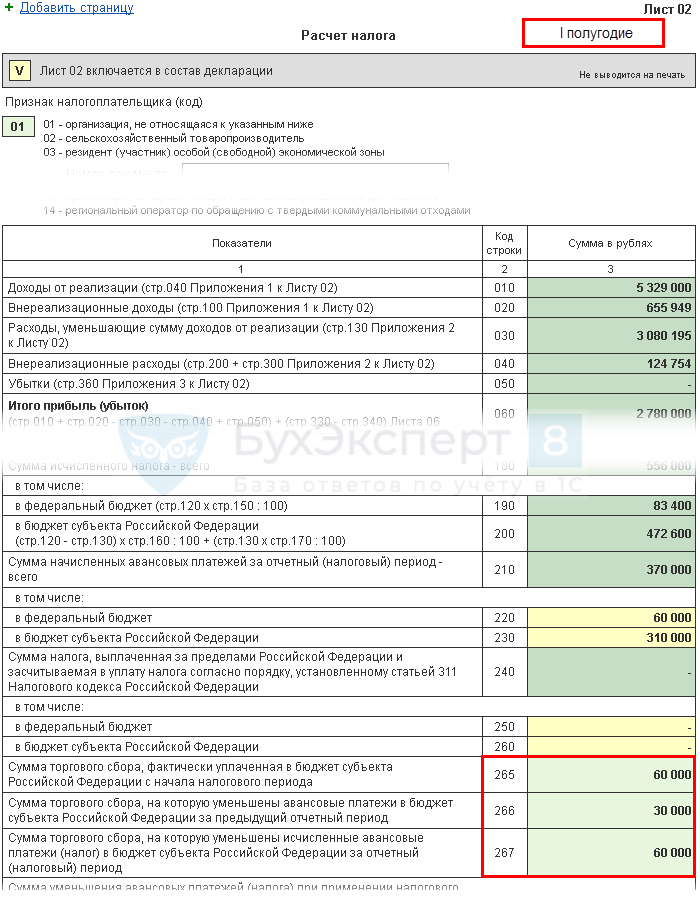

Налогооблагаемая прибыль Организации по результатам I полугодия составила 2 800 000 руб. В декларации за I квартал текущего периода указаны авансовые платежи к уплате во II квартале — 200 000 руб., в том числе:

За I полугодие был начислен и перечислен в бюджет торговый сбор в размере 60 000 руб.

Необходимо рассчитать налог к уплате за I полугодие и ежемесячные авансовые платежи на III квартал.

Лист 02 Расчет налога на прибыль и авансовых платежей

Пострадавшие от коронавируса организации освобождены от авансовых платежей по налогу на прибыль в части платежей за II квартал 2020 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I полугодие и суммы ежемесячных авансовых платежей на III квартал.

Получите понятные самоучители 2021 по 1С бесплатно:

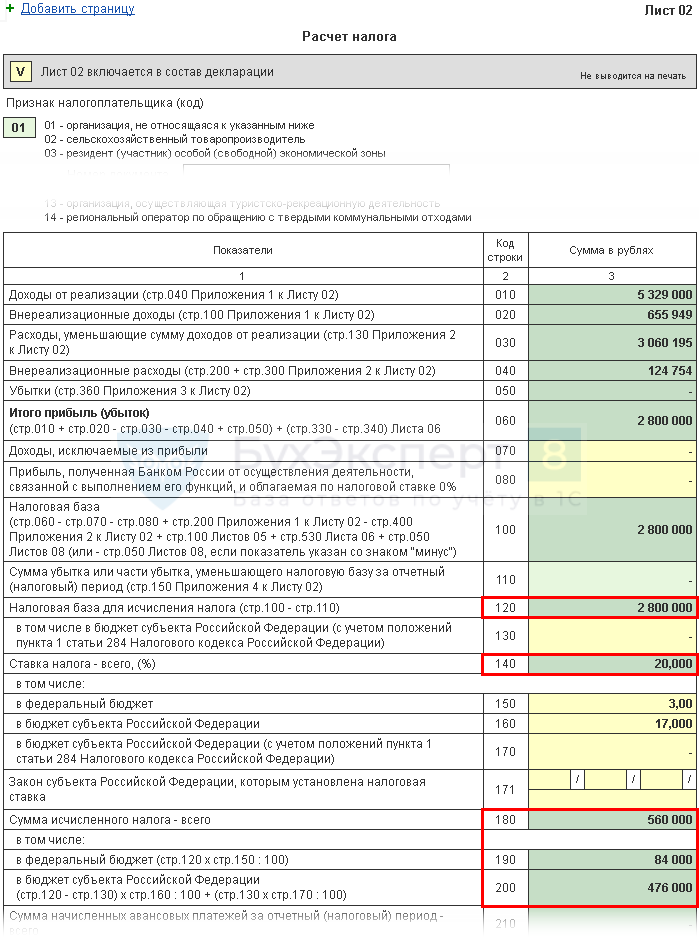

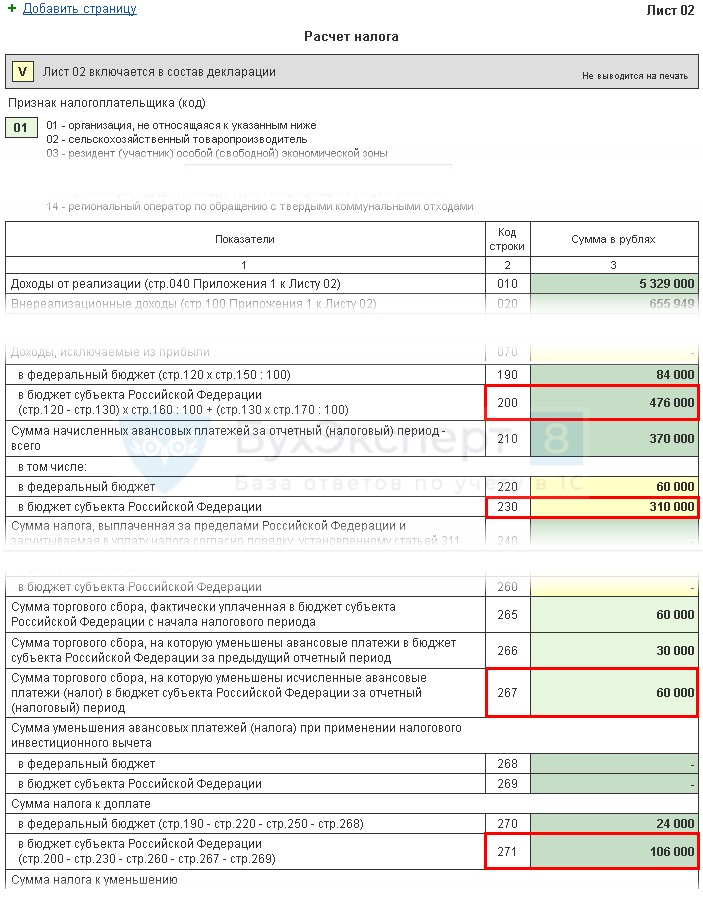

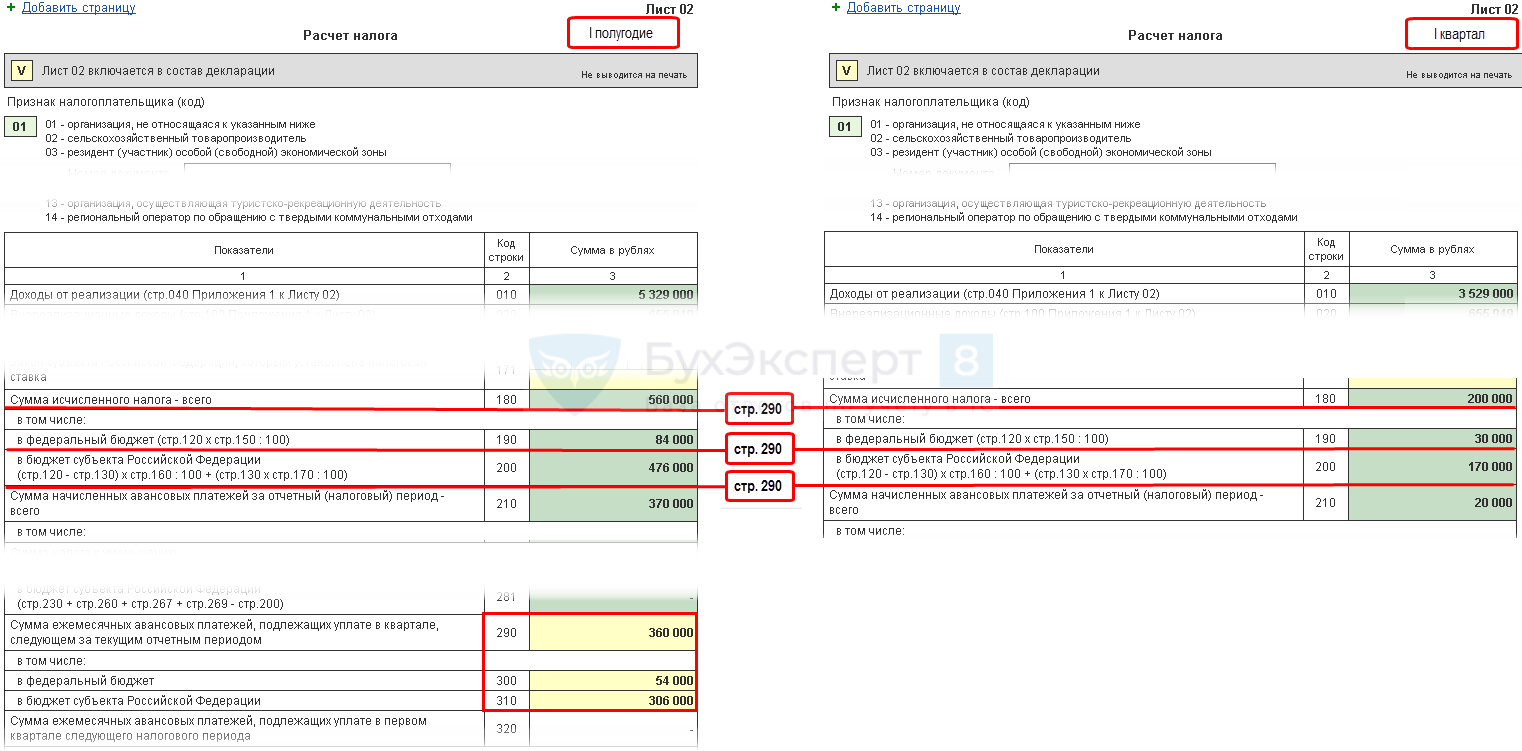

Шаг 1. Определите сумму налога на прибыль за I полугодие (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I полугодие осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 2 800 000 х 20% = 560 000 руб.,в т. ч.:

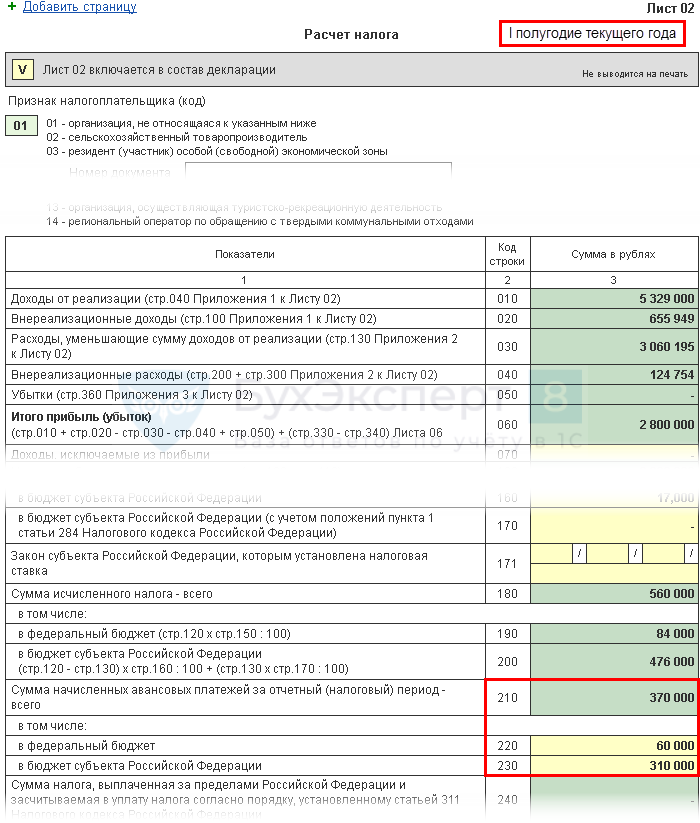

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период I полугодия, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I квартал текущего года и состоят из:

В строки 220, 230 в декларации за I полугодие вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей за I полугодие составляет:

Рассчитанные суммы указываются в стр. 210 (220,230) декларации за I полугодие.

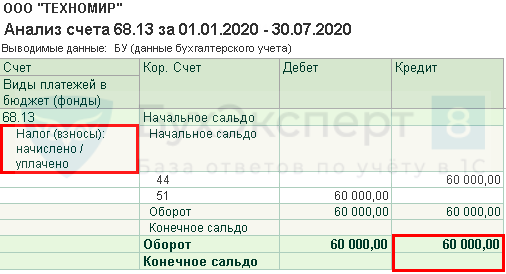

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С заполняются автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

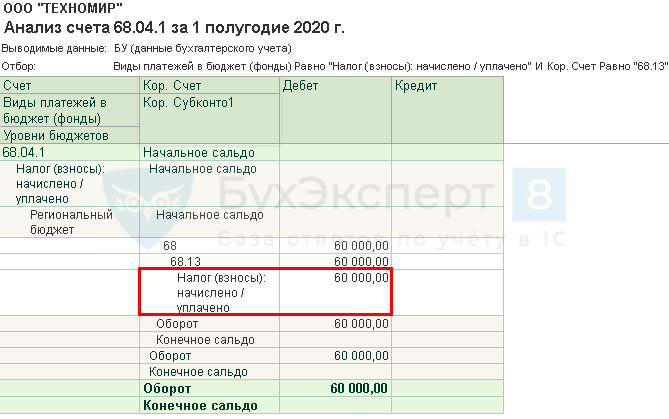

В декларации за I полугодие данные строки заполняются следующим образом:

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 ( Вид платежа — Налог начислено/уплачено). На наш взгляд это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного может совпадать с уплаченным, т. е. с оборотом Дт 68.13 Кт 51. Поэтому обратите внимание и проверьте заполнение данной строки. В случае необходимости – перезаполните ее вручную.

Еще одна особенность программы: строка 265 не будет автоматически заполняться при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

В 1С в декларации за полугодие в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

В нашем примере стр. 266 равна 30 000 руб.

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

В нашем примере стр. 267 равна 60 000 руб.

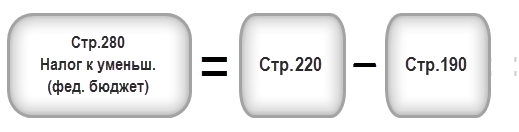

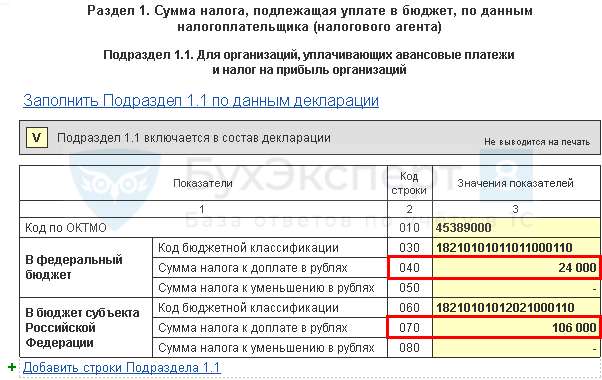

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

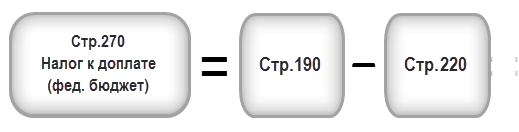

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 84 000 руб.) больше стр. 220 (сумма 60 000 руб.), следовательно, налог в федеральный бюджет по итогам I полугодия будет к доплате:

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 476 000 руб.) больше суммы строк 230 и 267 (370 000 = 310 000 + 60 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I полугодия будет к доплате:

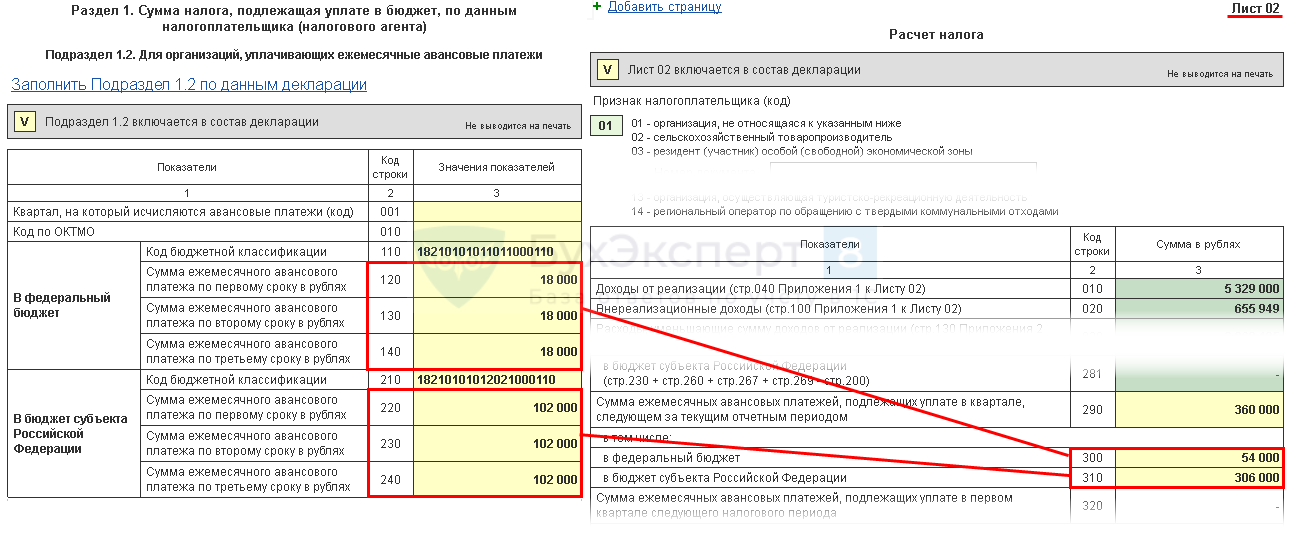

Шаг 5. Определите сумму авансовых платежей к уплате в III квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I полугодия рассчитать авансы, подлежащие уплате в III квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

Если в результате расчета по стр. 290 (300, 310) получено нулевое или отрицательное значение, то эта строка НЕ заполняется, а в III квартале ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в III квартале рассчитывается:

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I полугодие

Итоговые данные по доплате или уменьшению налога на прибыль в I полугодии заполняются в 1С автоматически по следующему алгоритму.

В нашем примере сумма налога на прибыль по итогам I полугодия в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за I полугодие, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 июля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере доплата налога на прибыль должна быть осуществлена до 28 июля 2020:

Ознакомиться с порядком уплаты налога на прибыль:

Раздел 1 Подраздел 1.2 Авансовые платежи на III квартал

В Разделе 1 Подраздела 1.2 декларации отражаются ежемесячные авансовые платежи, которые необходимо уплатить в III квартале.

Сумма авансовых платежей на III квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в III квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере уплата авансовых платежей в III квартале должна быть осуществлена:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Мне очень нравятся Ваши вебинары и доступные мне материалы,

но хотелось бы получать ещё больше информации в компактном виде и за меньшее время)))

«Критичность» моя значительно поубавилась недавно 😉 Потому что я посетил другое мероприятие, посвященное переходу на НДС 20%.

За те же 2 часа, что и Ваш вебинар на эту же тему, было сообщено информации минимум в 5 раз меньше, без конкретных примеров, ссылок и экранов типовых программ 1С.

Искренне благодарен Вам за огромную подготовительную работу, которую явно приходится проводить для подготовки содержательных вебинаров.

Желаю дальнейших успехов, уверенности, целеустремленности и, конечно, счастья и здоровья всему коллективу.

С уважением, Аверьянов С.Б.

Отдел ИТ, ООО «Завод Водоприбор»,