Как заполнить сзв тд на единственного учредителя без трудового договора

Письмо Минтруда России от 24.03.2020 № 14-2/В-293

Комментарий

В отношении руководителя организации, который является ее единственным участником (учредителем), не нужно подавать в ПФР сведения о трудовой деятельности по форме СЗВ-ТД. К такому выводу пришли специалисты Минтруда России в письме от 24.03.2020 № 14-2/В-293.

Как следует из ч. 2 ст. 273 ТК РФ отношения, возникающие между организацией и ее руководителем, который является ее единственным участником (учредителем), членом организации, собственником ее имущества, не регулируются трудовым законодательством. Законодательство не предусматривает возможность подписания трудового договора одним и тем же лицом от имени работника и работодателя.

Единственный участник общества своим решением возлагает на себя функции единоличного исполнительного органа – директора, генерального директора, президента и т.д. Управленческая деятельность в этом случае осуществляется без заключения какого-либо договора, в том числе трудового. На отношения единственного участника общества с учрежденным им обществом трудовое законодательство не распространяется.

Учитывая, что сведения о трудовой деятельности формируются на всех зарегистрированных лиц, с которыми заключены или прекращены трудовые (служебные) отношения, то сведения о трудовой деятельности в отношении единственных участников (учредителей), выполняющих свои функции без заключения трудовых договоров, не представляются в информационную систему ПФР по форме СЗВ-ТД.

Смотрите также

Если руководитель компании является одновременно ее единственным учредителем, нужно ли включать его в отчеты для ПФР и налоговой? Расставим все точки над «i» в этой статье.

В чем сложность вопроса

В нашей стране нередки ситуации, когда единственный учредитель организации и ее генеральный директор — это одно физическое лицо. По статистике в каждом третьем субъекте малого предпринимательства управление осуществляет сам собственник бизнеса.

Особенность его правового положения в том, что трудовой договор с единственным учредителем — директором заключать не нужно (такова позиция Минтруда, см. Письмо от 24.03.2020 № 14-2/В-293). На должность он назначает сам себя решением единственного участника (ст. 16 ТК РФ). Однако выплаты в пользу руководителя считаются производимыми в рамках трудовых правоотношений (Письмо Минфина от 20.11.2019 г. № 03-12-13/89698).

Закономерно возникает вопрос: как оформлять и сдавать отчеты таким компаниям в 2021 г., и нужно ли включать в них сведения по генеральному директору.

Нужно ли сдавать РСВ на руководителя-единственного учредителя

Директор, который является единственным участником фирмы, относится к категории застрахованных лиц по обязательному социальному страхованию (см. Приказ Минсоцразвития от 08.06.2010г. № 428н). На случай временной нетрудоспособности и в связи с материнством он относится к сотрудникам, работающим по трудовому договору. То есть на выплаты в его пользу начисляем страховые взносы в общем порядке.

Соответственно, такой руководитель включается в расчет по страховым взносам (РСВ). Этот документ направляется в ФНС ежеквартально, до 30-го числа месяца, следующего за отчетным периодом.

Важно: наличие или отсутствие выплат в пользу директора никак не влияет на обязанность сдавать отчетность. Если руководитель не получал вознаграждения в отчетном периоде, следует подать расчет с нулевыми показателями.

Вот, как выглядит заполнение «нулевого» РСВ (см. Письмо Минфина от 18.08.2020 г. № 03-15-05/72515):

Включать ли директора-единственного учредителя в СЗВ-М

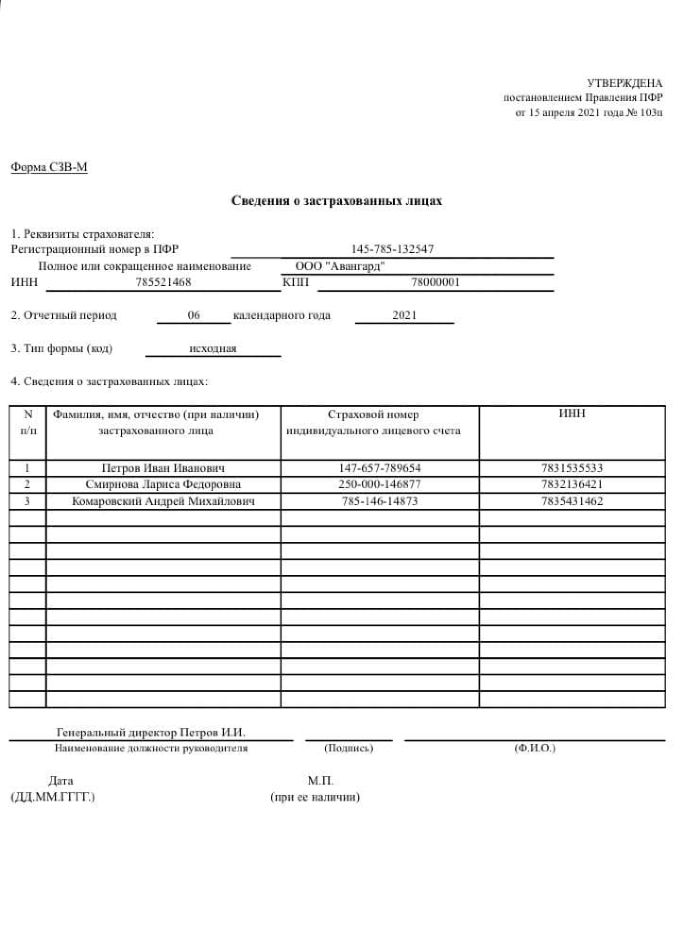

С мая 2021 г. утвержден новый бланк и правила заполнения сведений СЗВ-М (см. Постановление Правления ПФР от 15.04.2021 № 103п).

Пенсионный фонд недвусмысленно дал понять всем компаниям: в отчет необходимо внести все сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование, в том числе на о директорах, являющихся единственным собственником бизнеса.

А именно: названное постановление делает ссылку на ст. 7 Закона от 15.12.2001 № 167 «Об обязательном пенсионном страховании в Российской Федерации», в этой норме есть указание на руководителей — единственных учредителей. Таким образом, теперь оспорить позицию о включении гендиректора в СЗВ-М не удастся.

Образец СЗВ-М, который примет ПФР за июнь 2021 г.

Форма СЗВ-М подается в ПФР ежемесячно, не позднее 15-го числа месяца, который следует за отчетным. Если крайний срок выпадает на выходной или нерабочий праздничный день, то страхователи вправе отчитаться в ближайший следующий рабочий день.

Подготовка электронных отчетов под требования ПФР, автоматическая проверка на ошибки, круглосуточная поддержка и консультации — онлайн-сервис для отчетности в ПФР через Онлайн-Спринтер от Такском.

Нужно ли сдавать СЗВ-ТД при приеме и увольнении директора — единственного участника

Сведения по форме СЗВ-ТД подаются с 1 января 2021 г. в следующие сроки:

Если трудового договора с генеральным директором нет, то и подавать СЗВ-ТД на него не нужно (см. Письмо Минтруда от 24.03.2020 г. № 14-2/В-293).

В обоснование своей позиции Министерство труда приводит следующий аргумент: согласно ч.2 ст. 273 ТК РФ, к трудовым не относятся отношения, которые возникают между организацией и ее руководителем, если последний является одновременно и единственным учредителем юрлица.

Подавать ли СЗВ-СТАЖ в конце 2021 года

Форму СЗВ-СТАЖ организации подают в ПФР по итогам отчетного года — не позднее 1 марта следующего года. Бланк был утвержден постановлением Правления Пенсионного фонда от 06.12.2018 № 507п.

Многие ошибочно полагают, что отчет подается только на лиц, с кем у компании заключен трудовой договор. Но учитывая мнение чиновников (см. Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846), СЗВ-СТАЖ необходимо сдавать, даже если в компании числится только один единственный учредитель — генеральный директор, с которым не заключен трудовой договор и которому выплачивалась зарплата.

Ниже пример заполнения отчета. Если зарплата не начислялась, укажите код «НЕОПЛ».

Как правильно подать СЗВ-ТД при увольнении и приеме директора

Прием и увольнение генерального директора в ООО происходит по особым правилам. Поэтому важно правильно выбрать дату представления отчета СЗВ-ТД в связи с этим событием.

Главные кадровые события для формы СЗВ-ТД

Назначение формы СЗВ-ТД – контролировать движение работников по трудовым договорам. Форма СЗВ-ТД утверждена постановлением ПФР от 25 декабря 2019 г. № 730п.

Все работодатели обязаны отчитываться в ПФР о значимых кадровых событиях и перемещениях, которые должны отражаться в сведениях персонифицированного учета.

2.Перевод на другую постоянную работу (временные переводы не учитывайте)

4.Получение работником второй или последующей профессии (специальности), повышение уровня квалификации

5.Судебное решение, не позволяющее работнику занимать определенную должность

6.Получение от работника заявления о решении по трудовой книжке

Сдача СЗВ-ТД в 2021 году

С 1 января 2021 года сведения по форме СЗВ-ТД нужно подавать:

Данные подают на всех работающих в компании сотрудников, независимо от того, бумажная или электронная у них трудовая книжка, включая совместителей, дистанционных и надомных работников (п. 1.4 порядка заполнения сведений, утв. постановлением № 730п).

Когда подавать СЗВ-ТД о снятии старого и назначении нового директора

Руководителя ООО назначает на должность, как и увольняет, общее собрание участников или совет директоров. Им может быть назначен как один из учредителей, так и человек, приглашенный со стороны.

Сначала оформляют соответствующее решение (протокол), затем с руководителем уполномоченное на это лицо подписывает трудовой договор (контракт).

Форму СЗВ-ТД в отношении уволенного и нового руководителя ООО следует подать не позднее рабочего дня, следующего за днем издания приказа о его увольнении или принятии на работу. Как видите, ничего нового. Вопрос только в том, когда издается этот приказ.

Приказ об увольнении директора можно издать или непосредственно в день увольнения, или в любой день до его увольнения, после принятия решения участниками ООО. В приказе указывается дата прекращения трудового договора с руководителем организации, зафиксированная в решении, или дата принятия решения.

Приказ о приеме нового руководителя следует издать не позднее 3 дней с момента начала его полномочий в соответствии с решением участников ООО. В этот же срок с ним необходимо заключить трудовой договор. Таково требование ТК РФ.

Если директор – единственный учредитель

Между компанией и ее руководителем, который является ее единственным участником и собственником имущества, трудовой договор не заключается. Основанием для возникновения трудовых отношений является назначение на должность (ст. 16 ТК РФ).

Если за месяц никаких значимых кадровых изменений в компании не было, приказы о приеме на работу, увольнении или переводе не издавались, сотрудники не повышали квалификацию, работодатель не получал от них заявлений о способе ведения трудовой книжки, форму СЗВ-ТД можно не сдавать. Ее не сдают в отношении генерального директора – единственного учредителя (поскольку трудовой договор не заключается), а также при повышении или индексации зарплат (эти события не являются кадровыми, о которых нужно подавать сведения в ПФР).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Нужно ли подавать СЗВ‑ТД на директора – единственного учредителя?

Новый отчет СЗВ-ТД, который появился в 2020 году, вызывает у бухгалтеров много вопросов. Один из самых популярных звучит так: нужно ли сдавать эту форму в отношении единственного учредителя, который является директором своей организации? Мы проанализировали нормы закона и на их основании сделали свой вывод.

Как оформляются отношения между ООО и директором-единственным учредителем

Действующее законодательство не дает однозначного ответа на вопрос, как правильно оформить директора-единственного учредителя. На практике встречаются два варианта.

1. Трудовой договор, согласно которому единственный участник ООО нанимается на работу в собственную компанию.

2. Приказ (решение) о назначении единственного участника на должность директора (без заключения трудового договора). Такой вариант одобряют в Роструде (письма от 28.12.06 № 2262-6-1 и от 06.03.13 № 177-6-1).

Когда возникает необходимость сдавать СЗВ-ТД

Обязанность работодателей подавать сведения о трудовой деятельности работников закреплена в пункте 2.4 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ. В нем сказано, что страхователь должен представлять эти сведения в отношении работающих у него зарегистрированных лиц.

Является ли единственный учредитель без трудового договора лицом, работающим у страхователя (то есть в своей же организации)? Нет, поскольку основанием для трудовых отношений служит трудовой договор. Это четко прописано в статье 16 ТК РФ. Значит, никакой другой документ, в том числе приказ о назначении на должность, не может сделать директора работником компании.

Отсюда следует такой вывод. Если единственный учредитель ООО оформлен в своей организации директором на основании трудового договора, то СЗВ-ТД на него нужно сдавать на общих основаниях. Если же он назначен на должность приказом или другим подобным документом, то указанный отчет не подается.

Напомним, что форма СЗВ-ТД нужна для того, чтобы Пенсионный фонд мог заполнить раздел индивидуального лицевого счета физического лица, который называется «Сведения о трудовой деятельности». У данного раздела есть еще одно, неофициальное, наименование — электронная трудовая книжка. А такой документ заполняют только на тех, кто оформлен в штат организации. Это еще раз доказывает, что директор, назначенный на свою должность приказом, не нуждается в трудовой книжке и, как следствие, отчет СЗВ-ТД на него не сдается.

Альтернативная точка зрения

Справедливости ради отметим, что некоторые эксперты придерживаются иного мнения. Они уверяют, что подавать СЗВ-ТД нужно даже на «бездоговорного» директора –единственного учредителя. В качестве обоснования приводится пункт 1.2 Порядка заполнения СЗВ-ТД (утв. постановлением Правления ПФР от 25.12.19 № 730п). В нем сказано: «…СЗВ-ТД заполняется на основании приказов (распоряжений), иных решений или документов, подтверждающих оформление трудовых отношений между страхователем и зарегистрированным лицом». Под это определение якобы подходит приказ (решение) о назначении единственного участника ООО на должность руководителя.

Мы не согласны с такой позицией. Как упоминалось выше, в соответствии с нормами ТК РФ, единственным документом, которым могут быть оформлены трудовые отношения, является трудовой договор. Значит, СЗВ-ТД на директора-единственного учредителя следует сдавать в одном случае: при наличии трудового договора.

Тем не менее, нельзя исключать, что чиновники предложат иное видение ситуации. Остается надеется, что необходимые официальные разъяснения появятся в ближайшее время.

Обратите внимание: при ведении кадрового учета в веб-сервисе вы будете своевременно получать напоминания о необходимости сдать СЗВ-ТД. Если вы примете или уволите работника, программа напомнит вам о необходимости сдать отчет до определенной даты. После этого вы сможете заполнить СЗВ-ТД в интерфейсе программы и сдать отчет через интернет.

Как заполнить сзв тд на единственного учредителя без трудового договора

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация зарегистрирована 25.03.2021 на общей системе налогообложения, деятельность не велась.

Необходимо ли ей отчитываться в налоговый орган за 1 квартал 2021 года по налогам (НДС, НДФЛ, налог на прибыль) и взносам, ФСС России, ПФ России, в том числе по отчету СЗВ-М и СЗВ-ТД за март 2021 года, если единственный учредитель является директором, с которым не заключен трудовой договор и которому не начисляются выплаты?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация обязана представить за I квартал 2021 года налоговую декларацию по налогу на прибыль, расчет по страховым взносам и расчет по форме 4-ФСС.

Первым налоговым периодом по НДС будет период с 25.03.2021 по 30.06.2021, за который необходимо будет отчитаться не позднее 26.07.2021.

За март представляются сведения по форме СЗВ-М.

Расчет по форме 6-НДФЛ за I квартал 2021 года, а также сведения по форме СЗВ-ТД в связи с возложением на директора соответствующих полномочий не представляются.

Обоснование вывода:

Налог на прибыль

Российская организация, применяющая общий режим налогообложения, признается плательщиком налога на прибыль (п. 1 ст. 246 НК РФ).

Независимо от наличия у организации обязанности по уплате налога на прибыль она обязана представить в налоговый орган по месту своего нахождения налоговую декларацию по налогу на прибыль не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (пп. 1, 3 ст. 289 НК РФ).

Отчетными периодами по налогу на прибыль для налогоплательщиков, не исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 285 НК РФ).

При этом для вновь созданных организаций первый отчетный (налоговый) период начинается с даты государственной регистрации (п. 2 ст. 55 НК РФ).

Соответственно организация обязана представить в налоговый орган по месту своего учета налоговую декларацию по налогу на прибыль за I квартал 2021 года не позднее 28.04.2021.

Российская организация, применяющая общий режим налогообложения, является плательщиком НДС (п. 1 ст. 143).

На основании п. 5 ст. 174 НК РФ налогоплательщики обязаны представлять в налоговые органы по месту своего учета налоговую декларацию по установленному формату в электронной форме по ТКС через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

По общему порядку налоговым периодом по НДС признается квартал (ст. 163 НК РФ).

При этом если организация создана менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации является период времени со дня создания организации до конца квартала, следующего за кварталом, в котором создана организация (п. 3.1 ст. 55 НК РФ).

Соответственно, для организации, зарегистрированной 25.03.2021, первым налоговым периодом по НДС будет период с 25.03.2021 по 30.06.2021, за который необходимо будет отчитаться не позднее 26.07.2021 (п. 7 ст. 6.1 НК РФ).

НДФЛ

Взносы, персонифицированные сведения

Страховые взносы

Организации, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов (подп. 1 п. 1 ст. 419 НК РФ).

Плательщики страховых взносов представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ).

При этом, по мнению налоговых органов, обязанность по представлению расчета по страховым взносам сопряжена с наличием взаимоотношений с застрахованными лицами и не зависит от факта выплаты вознаграждения в пользу указанных лиц (письма Минфина России от 31.12.2020 N 03-15-03/116923, от 22.07.2019 N 03-11-11/54450, ФНС России от 12.04.2017 N БС-4-11/6940@).

Руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, признаются застрахованными лицами (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ).

Поэтому организация, в которой единственным участником (учредителем) является руководитель, не получающий выплаты и вознаграждения, и с которым не заключен трудовой договор, обязана представлять в налоговый орган в установленный срок расчет по страховым взносам с нулевыми показателями (письма Минфина России от 13.02.2019 N 03-15-06/10549, от 18.08.2020 N 03-15-05/72515, ФНС России от 30.10.2017 N ГД-4-11/22067@).

Учитывая изложенное, организации следует представить в налоговый орган по месту своего учета расчет по страховым взносам за I квартал 2021 года не позднее 30.04.2021.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Персонифицированная отчетность

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Хмелькова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.