Досрочное погашение ипотеки в Сбербанке в 2021 году — пошаговая инструкция досрочной выплаты ипотечного кредита

Досрочное погашение ипотеки в Сбербанке ‒ это шанс для заемщиков сэкономить на обслуживании кредита за счет уменьшения размера ежемесячных взносов или сокращения периода рассрочки. Погашать долг можно в любой момент, только заранее предупредив кредитора. Процедура не является обязательной, проводится по желанию заемщика.

Досрочное погашение ипотеки

Когда выгодно гасить ипотеку досрочно

Погашать ипотечный займ выгоднее на начальном сроке кредитования (в первой четверти). Тогда будет списана значимая часть начисленных процентов. Учитывая большой период выплаты и размер ипотеки, досрочное погашение явно позволит значительно сэкономить.

При желании заемщика расплатиться по ипотеке быстрее установленного срока, рекомендуется выбрать вариант с сокращением периода рассрочки. Если же хочется меньше платить за ипотеку, подходит досрочное погашение с пересмотром величины платежей.

При аннуитетных (равных) платежах погашение ипотеки досрочно не так выгодно, как при дифференцированных. Внесенная сумма пойдет на покрытие процентов, а основной долг уменьшится незначительно.

Схемы досрочного погашения ипотечного кредита

Досрочно закрыть ипотеку можно по стандартной схеме в любом банке:

Существует 2 способа частичного погашения долга: с уменьшением ежемесячных выплат или с сокращением срока.

Но и здесь имеется несколько вариантов:

Уменьшение величины ежемесячного платежа

При таком способе досрочного погашения ипотеки число дней по кредиту не уменьшается, а изменяется размер ежемесячных платежей (они снижаются). Дополнительные средства идут на покрытие основного долга, и начисляемые проценты будут меньше.

Оформить снижение взносов по ипотеке можно непосредственно в офисах Сбербанка или онлайн. Обновленный график появится в ЛК.

Сокращение срока кредитования

При оформлении частично досрочного погашения ипотечной ссуды с сокращением периода выплат заемщик максимально выгадывает и меньше переплачивает. При этом ежемесячный платеж остается прежним.

Заказать услугу можно в банковском отделении по заявлению, а перевести средства на счет через «Сбербанк Онлайн» либо банкомат.

Что может помешать погасить ипотеку раньше установленного срока

Правила досрочного гашения ипотеки в каждом кредитном учреждении свои.

Виды ипотечных платежей в Сбербанке

Прежде чем вносить ежемесячный платеж и дополнительную сумму для преждевременного погашения, следует узнать, какой в договоре прописан вид выплат. Бывают аннуитетные и дифференцированные взносы. Чаще заемщики выплачивают ипотеку по первому варианту.

Аннуитетные платежи

Аннуитетный вариант подразумевает равные ежемесячные выплаты на протяжении всего срока кредитования. В первые годы большая часть взноса идет в счет процентов, остаток ‒ на покрытие основной суммы кредита. Первый платеж преимущественно состоит из процентов.

Дифференцированные платежи

При дифференцированном платеже по ипотеке в Сбербанке сначала покрывается основной долг, а потом проценты. Минус такого варианта в том, что на первых порах заемщику приходится ежемесячно выплачивать большую сумму, которая потом снижается.

Выгоднее гасить ипотеку дифференцированно, поскольку схема предполагает меньшую переплату в итоге. При внесении дополнительной суммы излишки направляются в счет будущих взносов.

К примеру, ежемесячный платеж равен 36 000 руб. (из них 16 000 приходится на тело кредита, а 20 000 – это проценты). Внеся предоплату в размере 100 тыс. руб., клиент освобождается от выплаты основной задолженности на ближайшие 5 месяцев. А вот без процентов досрочно погасить ипотеку невозможно.

В каких ситуациях целесообразно выбрать уменьшение ежемесячного платежа

Стоит уменьшать сумму ежемесячного платежа, когда есть необходимость в ослаблении финансовой нагрузки на семейный бюджет. В остальном такой вариант не особо выгоден, поскольку переплата остается прежней.

В каких ситуациях лучше выбрать сокращение срока кредитования

Условия досрочного погашения ипотеки

Как досрочно рассчитаться с ипотекой прописано в банковском договоре.

В Сбербанке условия досрочного погашения ипотеки следующие:

Нюансы досрочного погашения при военной ипотеке

При военной ипотеке досрочное погашение возможно без подачи заявления в банк. Заемщик должен внести требуемую сумму на счет «Росвоенипотеки», а в дату списания очередного платежа она будет зачтена в полном объеме.

При частичном досрочном погашении военипотеки допустимо сократить срок, а вот размер платежей поменять нельзя.

Методы досрочного погашения ипотечного кредита в «Сбербанке»

Сведения о всех своих перечислениях по ипотеке можно просмотреть в ЛК – вкладка «История» или «Операции» (в меню кредитного продукта).

Правила досрочного частичного погашения ипотеки в Сбербанке

Частично досрочное погашение ипотеки в Сбербанке возможно в отделении, где оформлялась ссуда. Подавать заявление допустимо через личный кабинет заемщика.

Как полностью досрочно погасить ипотечный кредит

Для полного досрочного погашения ипотеки надо выждать период в 6 месяцев с момента ее оформления.

Как правильно досрочно гасить ссуду:

Схема досрочного погашения ипотеки

Процедура досрочного погашения ипотечного долга:

При ЧДП надо будет получить свежий график дальнейших выплат, а при ПД – справку о погашении ссуды.

В каждом банке свой алгоритм снятия с квартиры обременения. В Сбербанке участие заемщика не требуется. Процедура запускается автоматически сразу после полного погашения задолженности по ипотечному займу. Клиент получает СМС-сообщение о том, что процесс запущен. Отслеживать статус можно в ЛК.

Просчет выгоды досрочного погашения

Насколько выгодно досрочно гасить ипотеку, можно рассчитать самостоятельно. Для этого потребуется схема платежей.

Заемщик взял ипотеку в размере 1,2 млн руб. по ставке 9,8% на 10 лет (120 мес.). Спустя 3 года он решил внести 300 тыс. руб.

Ежемесячный взнос, руб.

До частичного досрочного погашения

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При уменьшении срока кредитования заемщик расплатится с ипотекой раньше на 2 года 8 месяцев.

Ежемесячный взнос, руб.

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При ЧДП с сокращением срока время выплаты ипотеки уменьшится на 2 года 6 месяцев.

Из таблиц видно, что наиболее выгодно сокращать срок ипотечных выплат. Тогда удается минимизировать переплату по ипотеке.

Расчет выгоды и досрочного платежа с помощью ипотечного калькулятора

Заемщику достаточно ввести в соответствующие строки имеющиеся данные. Потом добавить параграф по досрочному погашению, в котором указать сумму, дату ипотечного платежа и на основании чего будет производиться пересчет (сокращение срока или уменьшение ЕП). Затем нажать кнопку «Рассчитать».

Ниже появится график ежемесячных взносов с учетом выплаченных процентов.

Подача заявления

Заемщику требуется написать заявление о планируемом досрочном погашении ссуды:

Сделать это надо минимум за сутки, иначе средства будут зачислены только в следующем месяце.

В заявлении указывают реквизиты по кредитному договору (процентную ставку, сумму, срок и другое), а также персональные данные.

Через «Сбербанк Онлайн»

В офисе

Внесение суммы

В Сбербанке на данный момент не получится внести досрочный платеж наличностью, поэтому клиентам остаются другие варианты:

Чтобы удостовериться, что деньги приняты в счет ипотечного долга, надо на следующий день проверить это в ЛК.

Результаты

После успешно проведенного частично досрочного погашения ипотеки в онлайн-кабинете будет выставлен новый график платежей. Его можно получить лично в отделении банка. А при полном расчете забирают справку по выплаченной ипотеке.

Оформление налогового вычета

На налоговый вычет (13% от суммы приобретенной недвижимости) имеют право все граждане РФ, официально трудоустроенные и исправно платящие НДФЛ. Такую льготу возможно получить единожды.

Так, если в прошлом году с заемщика удержали налогов в размере 100 тыс. руб., то в следующем он может претендовать на налоговый вычет в таком же размере. При неофициальном трудоустройстве или отсутствии работы подобная привилегия не полагается. Также на вычет имеют право граждане, получающие пособие по инвалидности, стипендии, пенсии.

Несмотря на установленный процент возврата НДФЛ, рассматривается сумма не более 2 млн руб. Иначе говоря, приобретая квартиру стоимостью 2,5 млн руб., налоговый вычет можно получить только с 2 млн руб. (260 тыс. руб.). В этом же диапазоне допустимо вернуть 13% по уплаченным процентам.

Материнский капитал

Заемщик может направить средства материнского сертификата (453 026 руб.) на первоначальный взнос по ипотеке или на частичное погашение процентов. Нельзя использовать детские для уплаты штрафов и неустойки.

Чтобы средства зачли в счет погашения ипотечного долга, клиенту надо предоставить справку из банка в ПФР. После этого субсидию перечислят на расчетный счет заемщика. Данная процедура длится около месяца.

Программы государственной поддержки ипотечного кредитования

Быстрее выплатить ипотеку может помочь государство, вернее, целевые льготные программы для отдельных категорий граждан:

Где взять денег на досрочное погашение ипотечного кредита

Если заемщик не может воспользоваться ни одной льготной программой от государства, но желает быстро погасить кредит в Сбербанке, стоит рассмотреть ряд альтернативных вариантов.

Накопления

Погасить заем реально накопленными средствами с персонального счета. Надо определиться, какая часть дохода может быть выделена для погашения ипотеки. Главное, чтобы это негативно не отразилось на нормальном уровне жизни.

При отсутствии возможности вносить большие суммы сверх обычных платежей даже незначительные взносы помогут быстрее вернуть долг. Например, лишняя тысяча каждый месяц позволит за 5 лет сократить задолженность более чем на 100 тыс. руб. Благодаря этому уменьшаются и проценты.

Потребительский кредит

Если остаток по ипотеке небольшой, можно взять потребительский кредит и покрыть им задолженность. Только это заранее невыгодное мероприятие, поскольку процентная ставка по обычным займам выше по сравнению с ипотечными.

Деньги в долг

При желании сэкономить на процентах по годовой ставке можно закрыть ипотеку за счет денег, позаимствованных у знакомых или родственников. Остаток долга узнают непосредственно в банковском отделении или личном кабинете.

Другие способы гашения ипотеки при сложной жизненной ситуации

При неблагоприятной финансовой ситуации, когда заемщик не в состоянии выплачивать кредит в прежнем режиме, Сбербанк предлагает ряд альтернативных вариантов. Речь о программах поддержки ипотечных клиентов.

Рефинансирование ипотеки

Под рефинансированием ипотечного займа понимается оформление нового кредита в другой финансовой организации на более выгодных условиях. Полученные средства идут на погашение долга по действующей ипотеке. Сбербанк не рефинансирует собственные жилищные ссуды.

Решаясь на данную процедуру, клиент теряет возможность получить налоговый вычет по основной задолженности и выплаченным процентам.

Реструктуризация ипотечного кредита

При определенных сложностях с выплатой ипотеки прибегают к реструктуризации долга. По желанию клиента можно поменять валюту займа, продлить срок кредитования или оформить временные каникулы. В последнем случае придется заплатить только проценты, а по основной задолженности дадут отсрочку.

Что нужно обязательно сделать после погашения ипотеки

После полного досрочного погашения ссуды нужно получить в банке справку об отсутствии задолженности по ипотеке. Порой сотрудники неверно делают расчет, в итоге у клиента образуется долг в несколько копеек. Пусть задолженность небольшая, но она может негативно повлиять на кредитную историю.

Также заемщик, полностью рассчитавшийся с банком досрочно, имеет право частично вернуть страховку за неиспользованный временной интервал. Потребуется лично посетить страховую компанию и подать соответствующее заявление.

Рекомендации для существующих заемщиков

Желающим быстро погасить ипотеку в Сбербанке следует придерживаться ряда правил:

Ошибки заемщика при досрочном погашении

Часто бывает так, что, имея в распоряжении крупную сумму, заемщик не желает погашать ссуду досрочно. Однако, если есть такая возможность, лучше начинать пораньше делать ЧДП, тем самым удастся снизить переплату.

Также большинство клиентов предпочитают накопить солидную сумму, а потом частично покрыть долг. Но чем позже это делается, тем меньше выгода.

Не менее распространенная ошибка ‒ думать, что во вносимую сверх нормы сумму входит стандартный ежемесячный взнос. Это разные категории. Так что при уплате, например, дополнительных 40 тыс. руб. клиенту придется в дату по графику закрыть и основной платеж.

Правильные шаги заемщика для досрочного погашения

Как нужно действовать для быстрейшего погашения ипотеки:

Выводы

Чтобы оформить в Сбербанке досрочное погашение (частичное или полное) ипотечного кредита, от заемщика потребуется заявление. Его надо подать минимум за 30 рабочих дней до планируемой операции, иначе внесенные средства не зачтутся в текущем месяце. Банк предлагает клиентам 2 варианта ЧДП: с уменьшением срока и с понижением ежемесячных платежей. Второй вариант предпочтительнее, если требуется снизить финансовую нагрузку на бюджет. Вносить большие суммы лучше в первые годы действия ипотечного договора ‒ это позволяет значительно сэкономить на процентах.

Уменьшение ежемесячного платежа по кредиту сбербанк что это значит

Оформили кредит на 3 млн руб. на пять лет. Теперь собираетесь отдать долги раньше срока. Возникает вопрос: «Что выгоднее — уменьшить размер платежа или срок кредита?»

Однозначного ответа на вопрос, что выгоднее, нет. Ведь учитываются такие факторы, как длительность кредитования, сколько внесено ежемесячных платежей, ставка по процентам. Рассмотрим способы экономии на примерах. Объясним, в каких случаях выгоднее уменьшить сумму платежа, а когда лучше сократить срок кредитования.

Как работает график оплаты?

Почти все кредиторы России предлагают клиентам взять деньги в долг по аннуитетной системе. Остальные — по дифференцированной.

Аннуитетная система. Устанавливается график оплаты и вся сумма долга вместе с процентами распределяется равными долями. В итоге заемщик оплачивает ежемесячно одну и ту же сумму.

Дифференцированная система. При дифференцированной системе заемщик оплачивает разные суммы ежемесячно. Вначале заемщик вносит максимальную сумму и со временем ежемесячный платеж уменьшается.

Если у клиента оформлен кредит по аннуитетной системе и он планирует досрочно рассчитаться с долгами, банк предлагает выбрать один из способов: сократить длительность кредита или уменьшить ежемесячные взносы.

Когда заемщик соглашается на сокращение срока кредитования, увеличивается ежемесячный платеж, но итоговая переплата уменьшается. Это актуально в том случае, если досрочное погашение проходит в первые месяцы. Заемщик быстрее расплачивается с долгами, но увеличивается финансовая нагрузка, т. к. приходится больше платить в месяц.

При дифференцированной системе размер переплаты будет меньше, если сократить длительность кредита, т. к. долг и проценты распределяются на весь срок кредитования. При досрочном погашении еще больше возрастает ежемесячный платеж, чем при аннуитетном способе оплаты, но зато переплата будет минимальной.

Как уменьшить проценты по кредиту в 2021 году?

Оформили ипотеку три года назад под 15%, но в прошлом году ситуация поменялась. Появилась льготная ипотека под 6,5% и многие кредиторы предлагают оформить ипотечный кредит под 8−9% годовых. Разница существенная. Но как снизить процентную ставку, чтобы меньше переплатить банку?

Рефинансирование

Воспользуйтесь услугой рефинансирования и сократите ставку по ипотечному займу до 8%. В итоге сократите сумму ежемесячного платежа и уменьшите финансовую нагрузку.

Реструктуризация

Помимо рефинансирования, есть еще способ уменьшить переплату по займу. Воспользуйтесь услугой реструктуризации в банке, у которого оформлен кредит. В этом случае банк увеличит срок выплаты суммы долга. На практике уменьшается сумма ежемесячного платежа вместе с процентной ставкой. Но если заемщик будет выплачивать кредит по полному сроку, увеличится общая сумма переплаты.

Некоторые банки соглашаются на такие поблажки, как одновременное уменьшение срока кредитования и ежемесячных взносов. Но кредитор максимально снизит ставку на 1−1,5%. Разница будет, но незначительная. Реструктуризация долга больше подходит заемщикам, у которых возникли сложные финансовые обстоятельства.

Ставка по процентам

При оформлении кредита смотрите на ставку по процентам. Это ключевой параметр, который влияет на размер переплаты. Потребителю выгодно, когда он оформляет кредит по минимальной процентной ставке. Среди банков сложилась серьезная конкуренция, поэтому для привлечения потенциальных заемщиков кредиторы предлагают различные кредитные продукты с выгодными условиями.

Но на ставку по процентам влияет и ЦБ РФ, который принимает решение о повышении или понижении ключевой ставки. Например, в марте 2021 году ЦБ РФ решил поднять ставку на 0,25% с 4,25%. В итоге сейчас ключевая ставка составляет 4,5%.

Досрочное погашение кредита

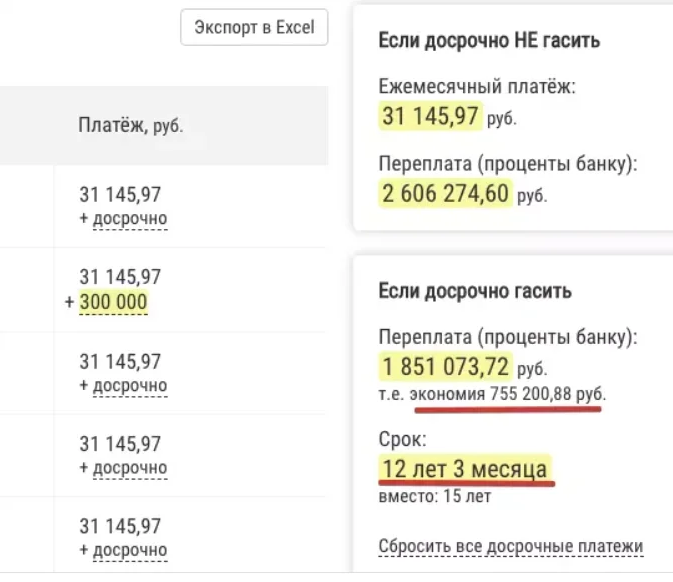

Если уменьшить сумму ежемесячного платежа при досрочном погашении потребительского кредита, переплата будет такой же, как и при уменьшении срока. Для примера воспользуемся кредитным калькулятором на сайте creditcalcul.ru.

Например, взяли в кредит 3 млн руб. на 15 лет по ставке 9,4% годовых. Для начала вносим плату с уменьшением срока в 300 тыс. руб. В итоге срок кредитования уменьшился с 15 лет до 12 лет и трех месяцев, а экономия составила 755 тыс. руб.

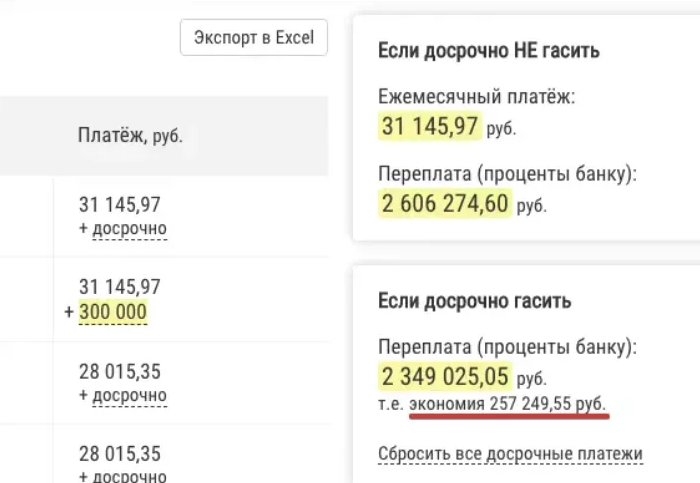

Теперь проделаем то же самое, внесем 300 тыс. руб., но уменьшим ежемесячный платеж. На кредитном калькуляторе видно, что выгода заемщика составила всего 257 тыс. руб.

Зато сократился ежемесячный платеж с 31 тыс. руб. до 28 тыс. руб. Если заемщик продолжит платить по 31 тыс. руб., то получится такая же экономия, как в первом случае и с аналогичным сроком, что и в первом варианте.

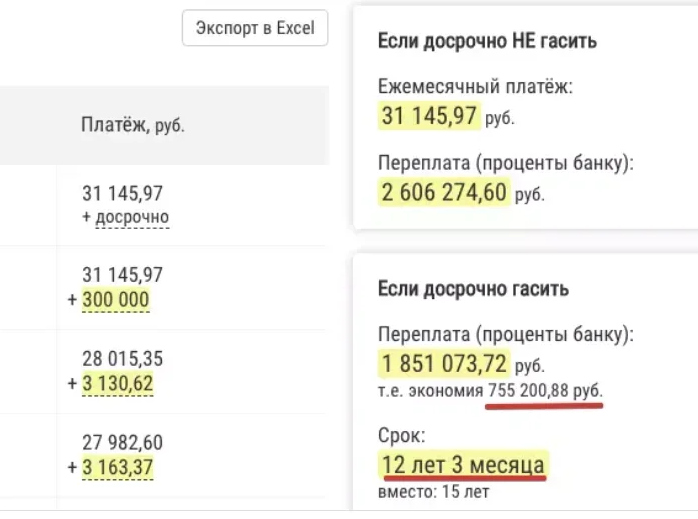

Подтверждение — на картинке ниже.

Видим, что экономия составит 755 тыс. руб., как и в первом случае с сокращением срока займа. Отличие в том, что в последнем варианте сокращается сумма обязательного платежа.

Клиенту банка постоянно придется тратить время на прохождение процедуры досрочного погашения. Но если вносить досрочные выплаты не каждый месяц, а сразу за несколько месяцев или полгода, это не отнимет много времени.

Отсюда делаем вывод, что переплата не определяется типом досрочного погашения, — влияет именно размер ежемесячного платежа.

Когда выгодно уменьшить срок займа?

Уменьшить срок займа, чтобы сократить размер переплаты выгодно в следующих случаях:

заем оформили 2−3 месяца назад, а до погашения еще три года;

у банка отсутствуют дополнительные комиссии за досрочное погашение;

сумма ежемесячных платежей не будет превышать 40% от дохода семьи заемщика;

оплата по кредиту вносится равными платежами — аннуитет.

Экономия при дифференцированной системе расчета

В России 10% банков предлагают оформить кредит по дифференцированной системе расчета. В этом случае клиент первые месяцы вносит оплату больше, а потом оплата постепенно уменьшается.

Допустим, взяли в банке 150 тыс. руб. на два года. И сейчас планируете частично погасить задолженность и внести 50 тыс. руб. сверху.

Сумма ежемесячного долга составляет 6250 руб., т. к. 150 тыс. руб. / на 24 месяца = 6250 руб. За полгода вы заплатите 37,5 тыс. руб. В итоге банку придется выплачивать еще 112 500 руб.

Рассчитаем, сколько будет экономия заемщика при досрочном погашении кредита.

(118750×0,18/12) + 6250, получаем 8031,25 руб. По графику за полгода.

(112500-50000)/18. Получаем 3472 руб. Сюда входит сумма долга и проценты.

Получается, при досрочном погашении долга и внесении суммы в 50 тыс. руб., заемщик существенно сокращает финансовую нагрузку.

Внимание: условия банков

Банки часто вносят коррективы и условия, которые прописаны в договоре.

В договоре предусмотрены скрытые комиссии, досрочное погашение обернется дополнительными затратами.

Кредитор запрещает пользоваться досрочным погашением.

Если банк разрешает досрочное погашение долга, от заемщика требуется собрать дополнительные документы. В итоге преимущества сводятся к нулю.

Досрочное погашение всегда ведет к снижению переплаты. Но всегда ли досрочное погашение кредита так выгодно заемщику?

Если заемщик выплачивает многолетний кредит и уже рассчитался с банком на 60−70%, досрочно погашать заем не имеет смысла. При аннуитетном способе оплаты в первую очередь выплачиваются проценты, а уже потом выплачивается основной долг.

Получается, что выгоднее предусмотреть досрочное погашение на начальном этапе, когда вносите плату именно за проценты и не трогаете сумму по основному долгу.

Переплата не имеет смысла?

Пример 1. Учитывайте ежегодную инфляцию, когда обесценивается национальная валюта. Например, если в прошлом году на отдых с семьей в Анапе требовалось 120 тыс. руб., то в следующем потребуется 160 тыс. руб. Это связано с ростом цен на отели и их обслуживание.

С каждым годом национальная валюта обесценивается, но заемщик продолжает вносить плату по графику и сумма не меняется. Даже если рубль рухнет на 10−15%, заемщик будет продолжать вносить ту же сумму, которая прописана в кредитном договоре.

Пример 2. Клиент ежемесячно платит долг по кредиту банку, но у него появились свободные деньги от продажи имущества, драгоценностей или автомобиля. Возникает вопрос: «Внести большую часть оплаты по кредиту и уменьшить финансовую нагрузку или попытаться заработать?»

Заемщик открывает депозит под 8−10% годовых и вкладывает деньги, вырученные от продажи имущества. В итоге удается накопить сумму, заработать на процентах и рассчитаться с долгами.

Как выгодно рассчитаться с ипотекой?

Что делать, когда оформили ипотеку под высокий процент, но появились предложения банков с привлекательными процентными ставками? Здесь есть только один выход — воспользоваться услугой рефинансирования. Если планируете сэкономить на ипотечном займе, обращайтесь в компанию МБК.

Бесплатно проконсультируем и подберем выгодные предложения. В итоге вы не только сократите сумму ежемесячного платежа, но и уменьшите размер переплаты. А свободные деньги найдете куда потратить — например, вложите их в бизнес, купите новый автомобиль, технику, отдых.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.

Как уменьшить платеж по кредиту

Заключив кредитный договор с банком, заемщик берет на себя обязательства по своевременному погашению задолженности. Большая кредитная нагрузка, нестабильное финансовое положение, и прочие факторы вынуждают клиента на поиск вариантов уменьшения ежемесячных платежей по графику. Как уменьшить платеж по кредиту, и насколько это возможно, подробно расскажет сервис Brobank.ru.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 3 мин. |

Когда следует задумываться об уменьшении суммы платежей

Проблема закредитованности населения в последние несколько лет стала особенно актуальной. В 2017 году общая сумма просроченной задолженности россиян перед банками составляла 2,7 трлн рублей. В 2019 году эта сумма выросла до 3 трлн рублей. Тенденция показывает, что ситуация в последующие годы не будет улучшаться.

Причины этого кроются в том, что определенная часть российских граждан оформляет кредиты, не задумываясь о том, как они их будут выплачивать. Специалисты отмечают, что вопрос о снижении ежемесячного платежа по кредиту следует поднимать, если на погашение долга уходит более 40% дохода заемщика.

Отдавая практически половину от своего заработка, заемщик ухудшает уровень своей жизни. В этом отношении вопрос необходимо решать только совместно с кредитором. Мнение о том, что банк в любом случае откажет — изначально ошибочное.

Позиция действующего законодательства

Несмотря на доступность информационно-правовых ресурсов, определенная категория граждан уверена, что снижение платежей по кредиту предусмотрено законом. Подобное утверждение не

совсем верное.

В ч. 16 ст. 5 ФЗ «О потребительском кредите (займе)» указано, что изменение условий кредитного договора в сторону улучшения положения заемщика возможно по одностороннему решению банка. Под улучшением понимается изменение следующих условий:

Эти и другие меры — право кредитной организации, а не ее обязанность. Отношения по кредитному договору признаются двусторонними, поэтому ущемление прав одной стороны в пользу другой — невозможно.

При этом за банком сохраняется обязанность вовремя и надлежащим образом уведомить клиента об изменении условий кредитного договора. Соответственно, если договор заключен без нарушений, законодательных оснований обязать банк снизить платеж по кредиту — нет.

Варианты снижения ежемесячного платежа по кредиту

В российской практике подобные случаи встречаются достаточно часто. Несмотря на то, что позиция судов на стороне кредитных организаций, заемщикам удается добиться снижения ежемесячных платежей.

Отдельно следует пояснить о способе снижения платежей через суд. В Российской Федерации действует принцип добровольности и свободы договора. Это означает, что ничего не вынуждало заемщика подписываться под условиями договора, которые в определенный момент становятся для него невыгодными.

Вместе с этим, кредитор и заемщик на суде нередко приходят к мировому соглашению, результатом которого становится пересмотр первоначальных условий кредитного договора. Из более доступных вариантов снижения платежа целесообразно выделять следующие:

Если реструктуризация и рефинансирование — отдельные механизмы, то снижение процентной ставки может быть составной частью каждого из них. Прямое назначение этих изменений заключается в улучшении текущего положения заемщика. Частичное погашение общей суммы долга гарантирует уменьшение ежемесячного платежа, но такой вариант доступен лишь отдельной части заемщиков, не имеющих финансовых затруднений.

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую определяет уменьшение ежемесячного платежа по договору. С практической точки зрения это наиболее простой и быстрый способ снижения кредитной нагрузки.

Положительное решение банка в подавляющем большинстве случаев выносится при изменении условий кредитной программы, за оформление которой ранее взялся заемщик. К примеру, в 2019 году заемщик оформил кредит по ставке 12,5%. Через год по этому же продукту банк снижает ставку до 9,5%. В этом случае клиент имеет достаточные основания для подачи на имя кредитора заявления о снижении процентной ставки.

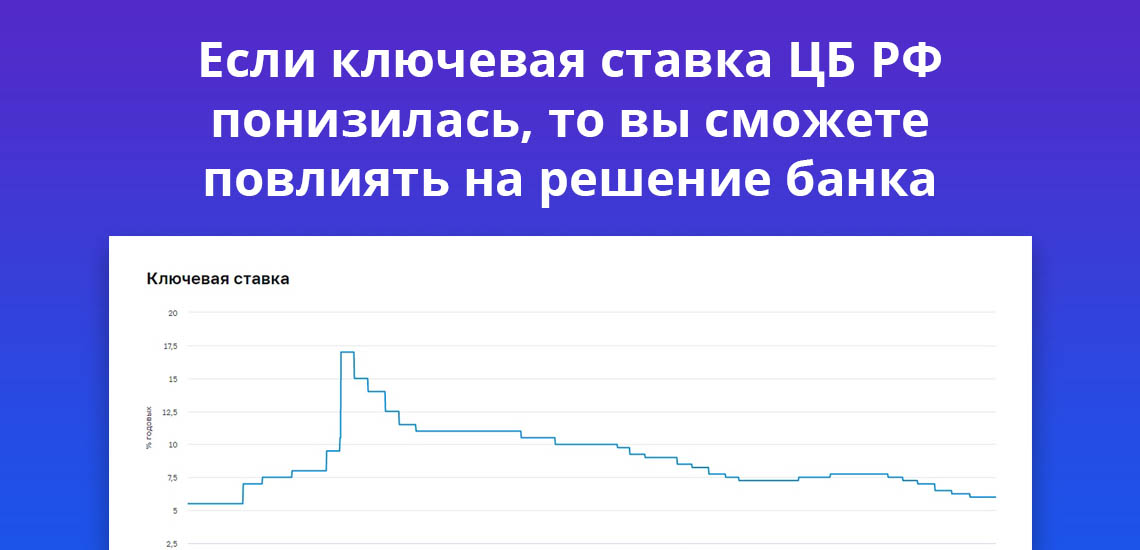

Еще одним поводом для обращения в банк на предмет снижения процентной ставки признается понижение ключевой ставки Банка России. На уже заключенные договоры понижение ключевой ставки не распространяется. Но это обстоятельство может помочь клиенту в решении вопроса в свою пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Внимание следует акцентировать на том, что банк не обязан идти навстречу заемщику, и менять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно выражаться в форме просьбы, а не требования.

В адрес банка подается заявление. Оно не имеет унифицированной формы. На официальных сайтах некоторых кредитных организаций для свободного скачивания размещаются бланки подобных заявлений. При обращении в кредитную организацию необходимо руководствоваться тремя основными правилами:

Гарантии того, что кредитная организация примет положительное решение, — нет. Сроки рассмотрения заявления могут варьироваться: от 30 дней до полутора месяцев. Ответ на заявление поступает независимо от решения банка — положительного или отрицательного.

Кто может рассчитывать на положительное решение

Какого-либо алгоритма, следуя которому получится снизить ставку по кредиту, не существует. Ни одна схема не гарантирует заемщику положительный исход. Больше шансов на положительный исход при следующих обстоятельствах:

Эти моменты не являются безусловными. В случае их наличия, за банком закрепляется право на отказ в снижении процентной ставки без озвучивания причины подобного решения. На подачу повторного заявления может быть введен временный мораторий. Срок действия моратория — от одного месяца.

Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

Реструктуризация — изменение условий договора в сторону их улучшения для заемщика. Эта мера не закреплена в законодательных актах, поэтому стороны обращаются к ней на основе добровольного и свободного решения.

Просроченная задолженность вредит не только заемщику, но и кредитору. Заключая кредитный договор, банк рассчитывает на своевременный возврат суммы с процентами. Просрочки по оплате тормозят процесс «работы» денег банка. По этим и некоторым другим причинам кредитная организация идет навстречу клиенту.

Что меняется после реструктуризации задолженности

Реструктуризация подразумевает заключение дополнительного соглашения между банком и клиентом. Единой программы, по которой меняются условия кредитного договора, — не существует. К этой мере банки прибегают индивидуально по отношению к каждому конкретному случаю.

Речь идет о праве банка, которое он использует по личному усмотрению. До реализации механизма кредитная организация тщательно анализирует потребности заемщика. В результате реструктуризации клиенту предлагается:

Эти инструменты используются банками как по отдельности, так и все одновременно. Реструктуризация проводится для того, чтобы заемщик смог нормально исполнять свои обязательства перед банком.

Если ожидаемый результат не достигается, и заемщик вновь выходит на просрочку, банк имеет основания требовать возврат полной суммы задолженности. Подобное условие должно быть предусмотрено дополнительным соглашением между сторонами.

Рефинансирование кредита

Рефинансирование — один из вариантов изменения условий кредитного договора в сторону их улучшения. Если сравнивать сложность реализации всех перечисленных вариантов, то рефинансировать кредит намного проще, чем, к примеру, добиться от банка права на реструктуризацию.

По основным условиям рефинансирование следует рассматривать в одной плоскости с реструктуризацией. Разница заключается в том, что первый способ — соглашение заключается с нынешним кредитором, а второй — со сторонней кредитной организацией.

Плюс, по рефинансированию банки предлагают конкретные условия — суммы, сроки, процентные ставки. В случае с реструктуризацией все решается на сугубо индивидуальном уровне.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Как рефинансировать кредит в банке

Если банк отказывает в снижении процентной ставки и реструктуризации, кредит можно рефинансировать. Практически у каждой крупной кредитной организации в линейке имеется соответствующий продукт. Для реализации механизма необходимо придерживаться следующей последовательности действий:

Решение в большинстве случаев принимается в течение 1-3 дней. Если оно будет положительным, новый кредитор полностью погасит задолженность заемщика по текущему договору. Временная вторым банком сумма станет предметом кредитного договора.

К рефинансированию целесообразно обращаться, если предложенные вторым банком условия в лучшую сторону отличаются от первоначальных. В идеале: уменьшенная ставка, комфортный ежемесячный платеж, подходящие сроки кредитования. По структуре подобные соглашения практически ничем не отличаются от стандартных кредитных договоров.

Официальные источники информации: