Железорудный концентрат

Выработка стали — не такой уж простой в технологическом отношении процесс. Он состоит из ряда стадий, большое значение среди которых имеет выпуск железорудных концентратов. Концентратами в металлургии называют обогащённое порошкообразное сырьё, которое нужно довести до состояния агломерата. Агломерированные (спечённые в крупные куски) руды металлов пригодны уже для обработки в домнах.

Собственно железорудный концентрат представляет собой сильно обогащённую руду, в которой много железа. На горно-обогатительных комбинатах могут добиться концентрации железа в готовом продукте в 85 и даже в 90 %.

Собственно железорудный концентрат представляет собой сильно обогащённую руду, в которой много железа. На горно-обогатительных комбинатах могут добиться концентрации железа в готовом продукте в 85 и даже в 90 %.

Однако чаще всего на реализацию поступает руда с содержанием железа 60 или 65 %. Она микрогранулирована (частицы порошка не более пяти сотых миллиметра). По удельной массе нужного вещества это уже неплохое сырьё, однако, на практике производят ещё дополнительное спекание, чтобы можно было удобнее перевозить, хранить и использовать концентрат, вернее, уже агломерат.

На самой ранней стадии железную руду дробят, а затем при помощи магнитного разделения, извлекают самые ценные частицы. При этом содержание железа в одном и том же объёме может быть поднято вдвое.

Поскольку других производственных операций, кроме раздробления и магнитной сортировки при выпуске железорудного концентрата не применяют, он может иметь различный состав. В средней полосе России расположено больше всего обогатительных комбинатов. В их концентрате могут присутствовать как чистое железо (до 65 %), так и его оксиды — до 63 %. Есть там обязательно и примеси: оксиды магния, марганца, кальция, кремния, калия и натрия.

Само железо и улучшающие его качество элементы оцениваются как положительные по своему характеру примеси; в то же время, наличие меди, цинка, натрия, кремния, кальция, алюминия, магния заметно снижает качество железорудного концентрата. Если в нём присутствует медь, то выплавленное железо будет красноломким. Цинк делает саму плавку более трудоёмкой. А кремний, кальций, магний — способствуют усиленному образованию металлургических отходов (шлаков).

Так как железорудный концентрат предназначен для плавки стали, его минералогический состав должен соответствовать определённым требованиям. Они определяются сообразно тому переделу, которому нужно подвергнуть данную партию металла. Кроме агломерационного, выделяют ещё аризонитовый, ильменитовый, коллективный (равная концентрация нескольких металлов), гравитационный (есть частицы кварцевых и сульфидных включений), нефелиновый и некоторые другие сорта.

Для получения железа в основном используется агломерационный концентрат, который лучше всего спекается, давая высокосортный агломерат. Но и другие виды данного сырья находят своё применение в современной металлургии, хотя они и представляют собой более нишевый продукт. Выделяют ещё первичный концентрат, который нуждается в дополнительной обработке, прежде чем станет пригодным для каких-либо целей.

Производство ЖРС и перспективы экспорта

Ежегодно в России производится порядка 100 млн тонн железорудного сырья (ЖРС) различной степени подготовки. Избыточные мощности отдельных предприятий в составе металлургических холдингов позволяют не только обеспечивать сырьем собственное производство, но и осуществлять межхолдинговые и экспортные поставки ЖРС.

Большинство предприятий делают ставку на увеличение степени подготовки и качества ЖРС, при этом приоритет отдается внутренним поставкам, тогда как экспортное направление остается второстепенным. Основными потребителями российского ЖРС за рубежом выступают Китай, страны ЕС и Турция, но структура российского экспорта меняется вслед за изменением конъюнктуры мирового рынка.

ЖРС представляет собой вид металлургического сырья, которое используется в черной металлургии для производства чугуна и металлизованного продукта, а также в выплавке стали. ЖРС подразделяется на подготовленное или агломерированное (агломерат, окатыши) и неподготовленное или неагломерированное (железорудный концентрат, доменная руда и аглоруда). Агломерированное ЖРС изготавливается из неагломерированного на специализированных фабриках металлургических горнорудных предприятий и обжиговых машинах ГОКов.

Динамика производства ЖРС и игроки рынка

В 2016 году в России было произведено более 100 млн тонн ЖРС разной степени подготовки, из которых 57% пришлось на долю концентрата, 33% – окатышей, 5% – агломерата и 5% – на долю аглоруды. В целом на протяжении нескольких последних лет объемы этого производства в стране остаются относительно стабильными в пределах 99-104 млн тонн (рис. 1).

Рис. 1. Динамика производства ЖРС в России, 2010-2016 гг.

Отечественную горнорудную отрасль отличает высокая степень концентрации производства – более 70% продукции производится пятью крупнейшими ГОКами страны (рис. 2). При этом на долю четырех комбинатов Курской магнитной аномалии (КМА) – Лебединского, Михайловского, Стойленского и «КМАруда» – приходится 54% производимого в стране товарного ЖРС (Стойленский ГОК при этом занимает 17% российского рынка, Михайловский – 17%, Лебединский – 18%). Из 11 предприятий, производящих 95% ЖРС России, только Михайловский, Стойленский ГОК, «Яковлевский рудник» и Бакальское РУ осуществляют добычу богатой железной руды.

Рис. 2. Производство ЖРС в России по видам и компаниям (тыс тонн)

Источник: Данные компаний, СМИ.

Производство окатышей налажено на Лебединском, Михайловском, Качканарском ГОКах и «Карельском окатыше», в то время как агломерационные цеха есть только на предприятиях ЕВРАЗа. Со второй половины 2016 года к производству окатышей приступил также Стойленский ГОК.

На базе Лебединского ГОКа действует единственный в Европе цех по производству горячебрикетированного железа (ГБЖ), которое не относится к ЖРС, поскольку фактически представляет собой продукты металлургического передела, но может конкурировать с ним на рынке. Ежегодно предприятие производит более 2,5 млн тонн брикетов, содержание железа в которых близко к 95%.

Большая часть мощностей по добыче железной руды и производству ЖРС входит в состав крупных металлургических предприятий и холдингов России – «Металлоинвест», ЕВРАЗ, «Северсталь» и другие (см. таблицу 1). Привлекательность этих активов объясняется прежде всего высокой (до 50%) долей затрат на ЖРС в себестоимости чугуна. Кроме того, в условиях рецессии и соответствующего снижения спроса и цен на готовую продукцию черной металлургии наличие железорудных активов позволяет увеличивать долю внутрихолдинговых поставок ЖРС, тем самым сокращая издержки и повышая конкурентоспособность продукции.

Таблица 1. Горнорудные активы в составе основных производственных холдингов России

Михайловский ГОК, Лебединский ГОК, «Уральская сталь», Оскольский ЭМК

Качканарский ГОК, «Евразруда», «Тимир», Западно-Сибирский МК

«Карельский окатыш», Оленегорский ГОК, Череповецкий МК

Михайловский ГОК, Лебединский ГОК, «Уральская сталь», Оскольский ЭМК

Стойленский ГОК, Новолипецкий МК

Коршуновский ГОК, Челябинский МК

Бакальское РУ, Высокогорский ГОК

Богословское РУ, МЗ им.Серова

По данным «Металл Эксперт», доля агломерированного сырья, закупаемого российскими компаниями на свободном рынке, составляет 18% от потребления, неагломерированного – 25%.

Металлургические холдинги характеризуются разной степенью обеспеченности ЖРС. Так, «Металлоинвест» полностью обеспечивает свое производство сырьем и выступает основным его поставщиком другим холдингам. Согласно контрактам, заключенным в августе 2017 года, «Металлоинвест» до июня 2018 года поставит 1,8 млн тонн железорудного концентрата «Северстали», 1,6 млн тонн железорудного концентрата, аглоруды и окатышей Челябинскому МК, а также 3,4 млн тонн железорудного концентрата и окатышей Западно-Сибирскому МК.

Основные закупки ЖРС металлургическими компаниями приходятся на неагломерированное сырье. Но при этом отдельным предприятиям часто не хватает собственных агломерационных мощностей, вследствие чего они закупают дополнительные объемы подготовленного ЖРС. Например, «Северсталь», закупая железорудный концентрат, выступает поставщиком окатышей на внутренний рынок.

Курс на модернизацию

В настоящее время многие предприятия по выпуску ЖРС реализуют программы модернизации и расширения производства. Так, в ноябре 2016 года на Стойленском ГОКе была запущена фабрика окомкования окатышей мощностью 6 млн тонн с перспективой увеличения до 7,2 млн тонн. Там же было установлено новое оборудование по измельчению руды, обеспечившее прирост производства железорудного концентрата на 1 млн тонн в год. Продолжение этого проекта добавит ГОКу еще около 800 тыс. тонн концентрата в год, а к 2018 году обеспечит увеличение мощностей по добыче и переработке железной руды до 37 млн тонн, производство концентрата – до 17,4 млн тонн в год, что на 100% закроет потребности группы в ЖРС.

«Металлоинвест» в 2017 году запустил в эксплуатацию комплекс ГБЖ-3, с его выходом на проектную мощность компания сможет производить не менее 4,5 млн тонн ГБЖ в год. Для увеличения объема производства и повышения качества сырья, необходимого для этого комплекса, была проведена модернизация обогатительной фабрики и фабрики окомкования, обеспечившая выпуск на Лебединском ГОКе дополнительных объемов концентрата и окатышей.

Ковдорский ГОК реализует приоритетный инвестиционный проект в Мурманской области по модернизации мощностей, который, в частности, позволит увеличить объемы переработки руды с 19 млн до 22 млн тонн в год.

Качканарский ГОК переводит основной карьер на комбинированную схему транспортировки руды, что позволит интенсифицировать горные работы и увеличить производительность предприятия.

Неприоритетный экспорт

В 2016 году из России было вывезено порядка четверти произведенного ЖРС, более 60% экспортного объема при этом пришлось на неагломерированную руду, но больше половины экспортной выручки было достигнуто за счет поставок агломерированной руды ввиду ее более высокой стоимости.

В целом горнорудная отрасль России обладает избыточными мощностями по производству ЖРС, что способствует ее деятельности на внешних рынках. Вместе с тем, для большинства российских компаний экспортное направление сбыта ЖРС остается второстепенным. Сдерживающим фактором его развития, по мнению аналитиков «Металл Эксперт», выступает низкая конкурентоспособность российской продукции, обусловленная более высокими затратами на добычу руды и длинным транспортным плечом.

Треть российского ЖРС в 2016 году была отправлена в Китай, крупными покупателями были также Словакия, Украина, Турция и Финляндия (рис. 3).

Рис. 3. Структура экспорта российского ЖРС по странам в 2016 г., %

Источник: Статистика ВЭД.

По данным НПК «Объединенная вагонная компания» (ОВК), за 10 месяцев 2017 года экспорт руды и ЖРС по железной дороге снизился на 10% к аналогичному периоду прошлого года. Как отмечают эксперты ОВК, экспорт продолжил снижаться за счет роста внутреннего потребления отечественными металлургическими заводами, при этом наблюдалось существенное перестраивание грузопотоков. Поставки снизились в первую очередь в Китай (-30%), Словакию (-40%) и Финляндию (-30%). Зато существенно выросли отгрузки в Германию (+80%), Японию (в 3,5 раза) и Сербию (в 6 раз). Отправки в эти страны наращивали Лебединский и Михайловский ГОКи и «Карельский окатыш».

Тенденция падения экспорта ЖРС и руды подтверждается и динамикой их перевалки через порты России. Так, согласно данным АО «Морцентр-ТЭК», объем переработки этого сырья в первом полугодии 2017 года по сравнению с аналогичным периодом предыдущего снизился почти на 30%. Падение объемов наблюдалось в портах Новороссийск, Мурманск, Ванино и Большой порт Санкт-Петербург, на которые приходится более 95% объема перевалки этого вида груза (рис. 4).

Рис. 4. Динамика перевалки руды и ЖРС через порты России в 2017 г. (тыс тонн)

Источник: АО «Морцентр-ТЭК».

В настоящее время перевалка ЖРС ведется не только через российские порты, но и через порты Прибалтики и Украины (рис. 5). Кроме того, ЖРС с «Карельского окатыша» частично отправляется через финский порт Коккола.

Рис. 5. Динамика перевалки руды и ЖРС через порты России и сопредельных государств, 2007-2016 гг. (млн тонн)

Источник: ООО «Морстройтехнология».

Но в связи с правительственной установкой «российские грузы – российским портам» экспортеры ЖРС постепенно переориентируют грузопотоки. У «Металлоинвеста» как крупнейшего экспортера ЖРС в этом случае возникает потребность в новых портовых мощностях. О намерении построить новый терминал на территории НМТП мощностью до 10 млн тонн компания заявляла еще в 2014 году, тогда же с НМТП было подписано соглашение о намерениях. Через терминал планировалось отгружать на экспорт окатыши, ГБЖ и чугун в направлении стран Средиземноморского, Азиатско-Тихоокеанского регионов, стран Северной Африки и Ближнего Востока, переключив эти грузопотоки с украинских портов Ильичевск и Южный.

Первоначально терминал предполагалось строить на территории Новороссийского судоремонтного завода (НСРЗ), входящего в состав НМТП. Но в 2016 году НМТП, сообщив о планах стать контролирующим акционером в управляющей компании порта Тамань, также заявил о целесообразности строительства терминала для грузов «Металлоинвеста» в Тамани вместо территории НСРЗ. Как пояснили в компании, вопрос о месте и сроках строительства терминала пока окончательно не решен.

Несмотря на наблюдаемое снижение экспорта ЖРС, в отрасли создаются новые проекты с ориентацией на экспорт. Примером может служить запущенный в прошлом году Кимкано-Сутарский ГОК в Еврейской АО, сырье с которого предназначено для поставок в Китай. Хотя спрос на ЖРС со стороны Китая довольно нестабильный, значительная емкость этого рынка позволяет российским предприятиям рассчитывать на сбыт ЖРС и в среднесрочной перспективе.

Между тем, по прогнозным оценкам экспертов, на период до 2021 года мировой спрос на сырье для производства продукции черной металлургии будет постепенно смещаться из Китая в Индию, США, Японию и страны ЕС. Эти же страны останутся наиболее перспективными для российского экспорта ЖРС.

Черные металлурги: так ли одинаковы три сестры?

В данной части взглянем на мировой рынок стали, постараемся разобраться в производственной цепочке по изготовлению стальной продукции и выявим основные критерии, на которые стоит обращать внимание, сравним по критериям ключевые российские компании, торгующиеся на ММВБ: ММК, НЛМК, Северсталь.

Рынок стали

В 2019 году в мире было произведено 1.869 млрд тонн стали, на 3,4% больше, чем в 2018 году. При этом спрос на сталь в мире увеличился на 3,9 % и составил 1,775 млрд тонн. Ключевыми факторам замедления роста спроса на сталь в мире являются замедление мирового роста ВВП и торговые войны между Китаем и США.

Ключевым игроком на рынке стали является Китай, который производит и потребляет основные объемы стали. Доля Китая в мировом производстве стали за 2019 год составила 53% или около 1 млрд тонн стали. За 2019 год Китай остался нетто экспортером стали с объемом примерно в 50 млн. тонн.

Остальные крупные игроки мирового рынка стали:

За 2020 год ожидается снижение мирового спроса на сталь на уровне 3,4% из-за пандемии коронавируса, при этом потребление стали в Китае относительно 2019 года вырастет. Такая ситуация привела к тому, что в течение 2020 года Китай стал нетто импортером стали, что сильно повлияло как на цены на сырье для стали (Китай — самый крупный импортер железорудного сырья(ЖРС) и угольного концентрата в мире), так и на цены на сталь.

Российский рынок стали

Российский рынок стали является нетто экспортным: при объеме производства в 2019 году в 71.9 млн. тонн (изменения г/г не существенны) спрос на сталь внутри страны составил всего 42,8 млн тонн ( рост на 4% г/г). Ключевыми отраслями, потребляющими металлопродукцию в России, являются за 2019 год:

Из-за пандемии коронавируса в 2020 году ожидается падение спроса на сталь в РФ на 5,5-6% и последующее восстановление спроса в 2021 году на 6%. Долгосрочно ожидается рост спроса на сталь в России примерно по 2-2,5% в год до 2025 года.

Особенности производства стали

Для лучшего понимания отрасли черной металлургии давайте разберемся в производственной цепочке изготовления металлопродукции.

Традиционно она разделяется на три части:

Добыча и переработка сырья для производства стали

Основным сырьем для производства стали являются ЖРС и коксующийся уголь.

ЖРС в свою очередь подразделяется на подготовленное (агломерированное) и неподготовленное (неагломерированное) сырье. Оба вида реализуются на товарных рынках.

Неподготовленное — сырье для производства подготовленного, по сути, это железорудный концентрат, доменная или аглоруда. Железорудный концентрат получается из измельченной железной руды с низким содержанием железа чаще всего с помощью процесса магнитной сепарации. Содержание железа в концентрате составляет 60-65%. Аглоруда — это железорудная мелочь, получаемая из богатой руды путем различных процессов дробления. Доменная руда (крупнокусковая) также вырабатывается из богатой руды.

Подготовленное сырье — готовое для использования в доменных печах для производства чугуна. Основные виды подготовленного сырья: агломерат и железорудные окатыши.

Агломерат получается в результате смешения железорудной фракции (концентрат или аглоруда), металлургического кокса и флюсующих добавок и дальнейшего обжига и разламывания спекшейся массы на фракции, подходящие по размеру для доменного производства.

Агломерат

Агломерат

Железорудные окатыши получаются в результате окомковывания железорудного концентрата, флюсов и упрочняющих добавок и дальнейших просушки и обжига получившихся комков.

Железорудные окатыши

Железорудные окатыши

Таким образом, производственная цепочка получения ЖРС выглядит следующим образом:

Коксующийся уголь также напрямую не используется в производстве стали. Используется же металлургический кокс, получаемый на коксохимическом производстве из коксующегося угля. Металлургический кокс является высококачественным бездымным топливом и используется как для получения чугуна, так и для обжига железорудного концентрата для получения агломерата. Суть технологического процесса получения кокса: бескислородный нагрев и спекание коксующегося угля при температурах свыше 1100 градусов.

Производство чугуна и стали

Рассмотрим техпроцесс доменного и сталеплавильного производства.

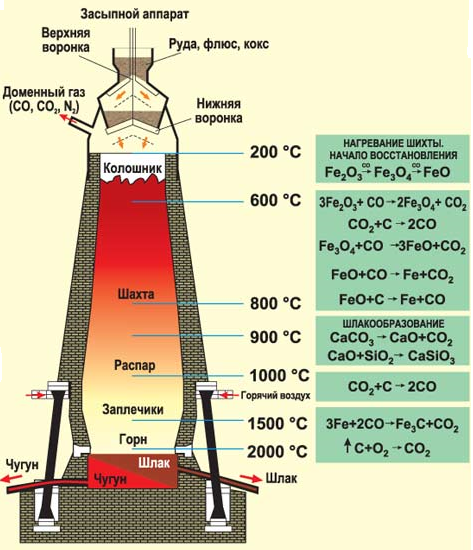

Доменное производство. Основной продукт доменного производства — передельный (жидкий) чугун. Ключевое отличие чугуна от стали — это высокое содержание углерода (более 2,14%), что снижает его пластичность и делает более хрупким. В качестве смеси исходных материалов (шихты) используется смесь из кокса, агломерата, окатышей и известняковых флюсов.

Схематичное изображение доменного процесса

Схематичное изображение доменного процесса

Коротко физико-химический процесс выглядит как постепенная (сверху вниз) плавка шихты при высоком давлении и высокой температуре подаваемого дутья (разогретого воздуха). Происходящие физико-химические процессы при высоких температурах позволяют очистить руду от примесей и горных пород. В результате процесса образуется расплав чугуна, а также выделяется огромное количество доменного газа, который затем повторно используется как топливо для хозяйственных нужд производства.

Сталеплавильное производство. По сути, процесс заключается в снижении в чугуне содержания углерода и прочих примесей. В России используется 2 основных способа производства стали:

Самый распространенный как в России, так и в мире. В качестве сырья используются в основном переделный чугун и подготовленный металлический лом (для регулирования теплового баланса плавки), которыми заполняется конвертер. По сути, осуществляется продувка сплава в конвертере (емкость, где находится сплав) разогретым кислородом через фурму (тугоплавкая трубка, погружаемая в сплав). Это позволяет за счет ряда физико-химических процессов убрать углерод и примеси из сплава.

После получения заданного содержания углерода и физико-химических свойств сталь передают в сталеразливочные ковши, где происходит дополнительная внепечная обработка (добавление ферросплавов и т.д.) и дальнейшая разливка и порезка на толстолистовые (те самые слябы) и сортовые (различных сечений) заготовки. Заготовки еще называют стальными полуфабрикатами.

Стальной сляб

Стальной сляб

Производство прокатной продукции

Выделяется несколько ключевых видов продукции:

Основным по объему производства является листовой прокат.

По способам прокатки также есть разделение на 2 типа:

Для каждого типа проката существует огромный ассортимент продукции. Весь прокат производится специальными станами соответствующей прокатки с различными параметрами (например, станы 2000, 2500, 5000. Числа означают максимальную ширину выпускаемых изделий).

Виды станов: листовые, широкополосные, рельсобалочные, сортовые и т.д.

Рулоны стали горячей прокатки

Рулоны стали горячей прокатки

В свою очередь среди всего ассортимента металлопродукции выделяется отдельный сегмент: продукция с высокой добавленной стоимостью (HVA-продукция). По сути, это либо конечная продукция, которая не требует еще одного производственного этапа обработки, либо продукция с какими-то особыми физико-химическими свойствами. Примеры: холоднокатаный прокат, горячекатаный прокат с полимерными/оцинкованным покрытиями, толстолистовой прокат и многое другое.

Цены на сырье и продукцию

Коксующийся уголь. Для коксующегося угля самый верный бенчмарк — австралийские цены на премиальный и обычный угольный концентрат, а именно DBCT (DALRYMPLE BAY COAL TERMINAL) FOB. Многие международные продажи идут по ценам, которые являются его производными в зависимости от марок реализуемого угля. На сколько мне известно, внутренние цены в РФ также привязаны к этому бенчмарку, но с определенным дисконтом к цене. Из существенного: отдельно есть бенчмарк для угля на китайском рынке — цены в порту Цзиньтан (CFR Jintang). Обычно они идут синхронно с примерно одинаковым спредом (из-за разных базисов поставки), но из-за недавнего отказа Китая покупать уголь у австралийских компаний спред разошелся очень сильно, и цены движутся в противофазе (DBCT FOB — 90$; CFR Jintang — 178$), что в целом логично и рано или поздно вернется к нормальному состоянию по мере исчерпания конфликта и перераспределения сбыта на рынке угля.

Аббревиатуры FOB («Free on board») и CFR («cost and freight») — это разновидности базисов поставки (есть и другие). Если простыми словами, то какая сторона сделки платит за погрузку на судно, фрахт, прохождение таможни и т.д.

ЖРС. Цены на разные виды ЖРС в зависимости от концентрации железа и типа ЖРС в китайском порту Циндао (CFR QingDao) в целом неплохо отражают ситуацию на мировом рынке. Как уже упоминал в обзоре рынка стали, спрос на сталь и производство стали со стороны Китая во второй половине 2020 года начали резко расти, что привело к сильному ралли в ценах на ЖРС. При средних ценах на железорудный концентрат с содержанием 62% железа в диапазоне 60-80$ за тонну за последние 5 лет сейчас цена составляет около 166$ за тонну.

Сталь. С ценами на сталь сложнее всего, и на это есть ряд причин:

По вышеуказанным причинам цены на внутренних рынках могут плохо коррелировать с международными бенчмарками. Для общего понимания цен на сталь можно пользоваться: LME Steel Scrap (фьючерс на стальной лом), LME Steel HRC FOB China (фьючерс на горячекатаный прокат в портах Китая). Для российских металлургов наиболее актуальны внутренние цены на стальную продукцию и экспортные цены (FOB Black Sea).

Касательно текущих цен на сталь: сильный спрос на ЖРС и сталь со стороны Китая во втором полугодии 2020 и медленное восстановление после остановки сталепроизводительных мощностей в мире привело к ралли в ценах на сталь вслед за ценами на ЖРС. Текущие мировые цены держатся у рекордных отметок в районе 700$ за тонну горячекатаного проката.

Сравнение трех сестёр

Теперь перейдем к сравнению ключевых игроков на российском рынке стали, торгующихся на ММВБ, а именно: ММК, НЛМК, Северсталь. С учетом разобранной стальной производственной цепочки и ценообразования сравнивать будем по следующим критериям:

Ключевые активы, объемы продаж, рынки сбыта

ММК. ММК представлен 3 ключевыми дивизионами:

Объем продаж металлопродукции по итогам 2019 года составил 11.3 млн тонн, 10.6 из которых приходятся на ММК-Россия и около 0.7 млн тонн на ММК-Турция. Доля продаж продукции с высокой добавленной стоимостью составляет около 48.5%. Основным и ключевым рынком сбыта для ММК является внутренний российский рынок. Доля продаж на российском рынке составляет около 75%, экспорт+Турция — около 17%, внутри СНГ — около 8%.

НЛМК. Структура и активы НЛМК гораздо разнообразнее:

Доля продаж на российском рынке составляет 35-40%. Доля продаж продукции с высокой добавленной стоимостью составляет всего около 35%.

Северсталь. У Северстали также непростая структура активов:

Около 65% металлопродукции Северсталь реализует на внутреннем российском рынке, а остальное экспортирует. При этом доля продукции с высокой добавленной стоимостью составляет примерно 45%.

Сырьевая база и уровень вертикальной интеграции

В целом, наши металлурги являются одними из самых эффективных компаний в мире с высоким уровнем вертикальной интеграции. Все три компании находятся в 1 квартили кривой затрат на производство. Но и тут есть существенные различия между компаниями.

ММК. У ММК очень низкий уровень обеспечения собственным сырьем. Около 37% потребностей компании в угле добывается на ММК-Уголь, остальной концентрат закупается у третьих лиц. Весь кокс компания производит своими силами. Обеспеченность ЖРС еще ниже, всего около 20%. При этом стоит отметить, что компания закупает как железорудный концентрат, так и окатыши. Производство агломерата из руды у ММК полностью собственное.

НЛМК. Ситуация у НЛМК лучше. Компания обеспечена собственными необходимыми видами ЖРС на 100%. При этом у НЛМК нет своей добычи концентрата коксующегося угля, он закупается в полном объеме. А вот кокс из покупного угля компания производит самостоятельно в полном объеме.

Северсталь. Обеспеченность сырьем у Северстали самая высокая среди сестер. Компания обеспечена всеми видами ЖРС на 130%, т.е. часть окатышей и концентрата руды она реализует третьим лицам, где еще неплохо зарабатывает. С коксующимся углем ситуация чуть хуже, обеспеченность составляет 80%, но при этом компания дополнительно реализует третьим лицам энергетический уголь.

Стратегия развития и инвестиции

Все три компании в конце 2017-начале 2018 утвердили новые стратегии. Суть у всех примерно одна — увеличение экологичности производства, эффективный CAPEX и рост отдачи от бизнеса акционерам.

Дивидендная политика

Компании не просто так называются сестрами. Действующие дивидендные политики у компаний, по сути, одинаковые. Суть их следующая:

Принцип расчета базового FCF у всех компаний одинаков. Но и тут оказалось не все так просто. На периоды действия стратегий и, как следствие, повышенного CAPEX компании сделали следующие идентичные исключения (это не закреплено в див. политике): для расчета выплаты дивидендов берется нормализованный FCF. Суть нормализации заключается в том, что учитывается не весь размер CAPEX, а его предельное установленное значение. В случае, если за заданный период CAPEX превысил это значение, то превышение на дивидендную базу никак не влияет, если не превысил — то берется фактическое значение CAPEX. Таким образом, на время периода активных инвестиций компании готовы платить дивиденды частично в долг.

Базовые мультипликаторы

Для расчета базовых мультипликаторов в качестве EBITDA будем брать не LTM результаты 2020 года, а EBITDA2019 с добавлением эффектов от реализации стратегий компаний. Такой подход используем, чтобы не учитывать слабые 1 и 2 кварталы 2020 из-за пандемии и заложить прогнозируемое восстановление спроса в 2021 году. На мой взгляд, это будет более показательным. Более того, 2019 год был очень сбалансированным по ценам как на сырье, так и на сталь. Остальные показатели берем актуальными на данный момент.

EBITDA*: ММК — 1.8 млрд; НЛМК — 2.8 млрд; Северсталь — 2.9 млрд

NetDebt/EBITDA*: ММК — (-0.02); НЛМК — 0.7; Северсталь — 0.62

EV/EBITDA*(средняя за 2015-2019): ММК — 4.9 (3.9); НЛМК — 7.2 (6.45); Северсталь — 5.95 (5.78).

Можно выделить несколько интересных моментов:

Выводы

Отрасль черной металлургии действительно очень непростая. В ней много деталей и особенностей, без понимания которых сравнивать «в лоб» мультипликаторы компаний выглядит немного опрометчивым. Давайте подведем основные итоги:

Возможность обсудить статьи на авторском канале «Спроси Василича» в Telegram и Вконтакте

Данный материал не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Автор не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.