Что такое УПД и когда он нужен бизнесу: изменения, особенности заполнения

УПД — универсальные передаточные акты — это документы, которые упрощают все, что связано с разными типами имущественных прав, с отгрузкой товаров, передачей услуг. Кроме того, этот тип документов можно использовать в качестве составляющей бухучета. По мнению многих специалистов, УПД намного удобнее, чем другие форматы. Достаточно только разобраться в том, как правильно использовать этот инструмент.

Что собой представляет УПД?

Сама аббревиатура УПД расшифровывается как «универсальный передаточный акт». Фактически, УПД — это особый счет-фактура, который отличается от других наличием дополнительных реквизитов и рядом отличительных черт. В частности, в него входят составляющие от:

Центр обучения «Клерка» приглашает на бесплатный вебинар о новшествах в ФСБУ и ПБУ — все самое важное обсудим с экспертом 5 октября. Записывайтесь.

Преимущество использования УПД в том, что этот документ может заменить собой одновременно несколько других. Используется в качестве первички, может являться законным основанием для определения объема вычетов по сделкам, а также — для признания конкретных расходов.

Единственным обязательным условием для начала использования УПД является фиксация этого факта в учетной документации компании. При этом начать применение документа можно абсолютно с любого момента, не нужно дожидаться какой-либо конкретной даты или окончания определенного периода.

Когда может понадобиться УПД?

Этот тип документации нельзя назвать универсальным или же обязательным. Он применяется исключительно по желанию налогоплательщика, то есть если он самостоятельно определил для себя такую необходимость. При этом сфера применения УПД достаточно широкая. Например, он может существенно упростить ряд операций в следующих ситуациях:

Документация такого типа может использоваться и в других ситуациях. Целесообразность применения следует определять отдельно для каждой компании.

Какие изменения стоит учесть в 2021?

Основная часть всех нюансов, связанных с особенностями составления и применения УПД, четко зафиксирована в письме ФНС № ММВ-20-3/96 от 21.10.2013. Фактически, именно там закреплено, что форма заполнения данного документа является свободной. Есть рекомендованный вариант, но он не обязателен.

Однако есть один важный нюанс. Составляющей частью УПД является стандартный счет-фактура, который должен быть заполнен в соответствии со всеми нюансами и с учетом всех изменений. Как раз для счета-фактуры существует установленная форма, актуальность которой следует проверять. Именно поэтому в 2021 году при заполнении УПД стоит учесть некоторые изменения.

В связи с тем, что с 8 июля 2021 вводится система прослеживания товаров, обновлены формы счетов-фактур. Изменения начали действовать с 1 июля 2021 г. Появляются новые реквизиты, которые должны быть учтены при заполнении УПД точно так же, как и при заполнении обычного счета-фактуры.

Однако бояться изменений не стоит: реальное нововведение только одно. В счете-фактуре появляется строка 5а, которая называется «Документ об отгрузке N п/п». Соответствующее изменение стоит учесть при заполнении УПД. Но есть исключения: данное изменение касается исключительно плательщиков НДС, которые используют УПД со статусом «1».

Также к нововведениям можно отнести строку 8, которая появилась в счетах-фактурах и, соответственно, в УПД. В данной строке фиксируется идентификатор государственного контракта. Это изменение также актуально не для всех, а, соответственно, только для тех, кто работает с государственными контрактами с присвоенными идентификаторами.

Эти идентификаторы позволяют упростить процесс контроля отгрузки товаров и предоставления услуг, которые имеют отношение к средствам, полученным из федерального бюджета авансовых средств. Они в индивидуальном порядке присваиваются госконтрактам, которые либо имеют отношение к работе с оборонным заказом, либо напрямую финансируются из бюджетных источников. Эти идентификаторы являются уникальными. Всем, кто не имеет никакого отношения к работе с госконтрактом, достаточно поставить прочерк в строке 8.

Особенности составления формы УПД и заполнения документа

ФНС не устанавливает никаких жестких стандартов в отношении формы УПД. Любая компания может составить свой вариант, ориентируясь на предложенные стандарты и соблюдая нормы, касающиеся счетов-фактур (если в этом есть необходимость). Первоначально требуется выбрать статус УПД. От этого напрямую зависит специфика документа и возможная сфера его применения:

Можно по собственной инициативе вносить все необходимые блоки, чтобы максимально полно вести учет данных. Обязательным также является соблюдение таких норм:

Все остальные моменты носят исключительно рекомендательный характер. Безусловно, в документе в обязательном порядке должна быть зафиксирована базовая информация по типу его наименования, даты составления, подробного содержания, ответственных за заполнение лиц.

Одним из главных преимуществом УПД является его мультифункциональность, благодаря которой становится возможно регулировать по собственному усмотрению содержание документа. В него можно включать:

При фиксации информации о проводимых операциях следует ориентироваться на стандарт, который является типичным для счетов-фактур. Как правило, описание любой информации производится по подобному образцу:

Как правило, УПД включает в себя типичные для учетной документации блоки. Это позволяет любому бухгалтеру легко разобраться в специфике его заполнения, ориентируясь на предложенный налоговой образец, и понять целесообразность дополнения УПД какими-либо данными.

Электронные и бумажные версии УПД

Сейчас УПД, как и многие другие формы документации, может составляться и в электронном, и в бумажном виде. Законодательство не предусматривает обязательного использования бумажной версии. Такой вариант может потребоваться в случае, если:

Бумажная версия документа, если она все же готовится, должна быть обязательно подписана уполномоченными лицами, представителями обеих сторон.

Оформление электронной версии УПД получило большее распространение. В частности, именно она установлена законодателем, как основная. Может быть:

Электронная версия УПД также в обязательном порядке подписывается уполномоченными лицами. При этом в самом документе должны содержаться данные о статусе лиц, которые его подписывали (также может потребоваться указать данные об основании их полномочий). В большинстве ситуаций электронной версии достаточно. К тому же, она существенно упрощает многие процессы, ведь для того, чтобы переслать ее партнеру, требуется всего несколько минут.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Приложение N 3. Рекомендации по заполнению отдельных реквизитов формы УПД

РЕКОМЕНДАЦИИ ПО ЗАПОЛНЕНИЮ ОТДЕЛЬНЫХ РЕКВИЗИТОВ ФОРМЫ УПД

Возможные значения и рекомендации и пояснения

Выбирается налогоплательщиком в зависимости от цели использования универсального передаточного документа (УПД)

Для УПД со статусом «1» заполняются в соответствии с Приложением N 1 к постановлению Правительства РФ от 26.12.2011 N 1137.

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни, могут также быть отражены в строках (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Порядковый номер записи в таблице

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться для удобства поиска и визуального выделения позиций.

Код товара/работ, услуг

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться с использованием ОКВЭД (ОКУН) для однозначной идентификации работ/услуг в целях обозначения применения специальных налоговых режимов, налоговых льгот (освобождений от уплаты налогов), пониженных тарифов страховых взносов и пр. (при договоренности с контрагентом; наличие/отсутствие показателя само по себе налоговых последствий не несет).

Основание передачи (сдачи)/получения (приемки)

Информация, идентифицирующая возникающие отношения сторон (виды отношений, реквизиты договоров, соглашений, поручений и т.д.)

Показатель, который позволяет определить содержание факта хозяйственной жизни и специфические условия сделки непосредственно в первичном документе.

Данные о транспортировке и грузе

Реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и пр. уточняющая информация о перевозке. Например, в качестве информации, более полно характеризующей операцию, может быть указан базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и пр. с возможным использованием ИНКОТЕРМС 2000) или наименование организации, несущей транспортные расходы, или др.

Также строка может содержать сведения о грузе: масса нетто/брутто и т.д.

Законодательно реквизит в качестве обязательного не установлен.

Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д.

Товар (груз) передал/услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку, и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Дата отгрузки, передачи (сдачи)

Дата совершения факта хозяйственной жизни (дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав).

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое существенное обстоятельство факта хозяйственной жизни, как реальную дату отгрузки товара (груза), имущественных прав/реальную дату предъявления заказчику выполненных работ, предъявления документа о выполненных услугах.

Например: документ может быть оформлен 11 июня 2013 года (строка 1), но фактически по ряду причин отгрузка может состояться только на следующий день. В таком случае в строке [11] указывается дата «12.06.2013».

Показатель рекомендуется заполнять и при совпадении даты составления документа (строка 1) и даты совершения (оформления) факта хозяйственной жизни. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

В общем случае значение показателя будет равно или позднее даты составления УПД (строка 1).

Кроме предусмотренных п. 3 ст. 9 Закона N 402-ФЗ случаев, когда составить документ при совершении факта хозяйственной жизни не было возможности и документ был составлен непосредственно после его окончания.

Иные сведения об отгрузке, передаче

Могут быть приведены ссылки на иную сопутствующую передаче/сдаче информацию, например, данные о паспортах, сертификатах и пр., а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД.

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку, и (или) лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке также могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца.

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца.

В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Также это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке [8] в этом случае указываются реквизиты договора между комитентом (принципалом) и посредником.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

Товар (груз) получил/услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Дата получения (приемки)

Дата получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем.

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое обстоятельство факта хозяйственной жизни, как реальная дата получения покупателем (представителем покупателя) товара (груза), имущественных прав/реальная дата принятия услуг, результатов работ.

Рекомендуется к заполнению в любом случае. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11].

Иные сведения о получении, приемке

Сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия у покупателя существенной дополнительной информации об исполнении сделки. В частности, может заполняться покупателем (заказчиком) для подтверждения факта приемки без претензии. При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции).

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны покупателя.

В данной строке могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона N 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

Письмо Минфина России от 23.04.2012 N 03-07-09/39.

Заполняем универсальный передаточный документ: пошаговая инструкция

УПД — это универсальный передаточный документ. Специализированная форма объединяет в себе сразу два первичных регистра: счет-фактуру для оплаты и налогообложения НДС и накладную, подтверждающую отгрузку товаров.

| Скачать образец формы УПД 2021 года в Еxcel для заполнения |

| Скачать образец заполнения универсального передаточного документа для товаров |

| Скачать образец заполнения УПД на услуги, работы |

| Скачать УПД без НДС в формате Еxcel |

Каковы общие требования к документообороту

По общим правилам любая операция оформляется документально. Для отгрузки товаров или при оказании услуг и работ компания оформляет соответствующую форму первичной документации. Например, накладную на поставку продукции или акт выполненных работ или услуг.

Затем, чтобы предъявить требования по оплате заказчику, компания формирует счет-фактуру. Этот документ является основой при исчислении налога на добавленную стоимость и имеет унифицированный бланк.

Но такой порядок документооборота не единственный. Чиновники предусмотрели упрощенный алгоритм, при котором вместо накладных и счета-фактуры формируется только один формуляр — универсальный передаточный документ.

Как это работает на практике

Организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, компания вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: поставщик формирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет форму и сразу передаст на оплату. Это существенно сократит время расчетов между сторонами.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы формировать УПД при изменении стоимости товаров, работ, услуг.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Какой бланк использовать в работе

Единая форма УПД не предусмотрена. Организации вправе самостоятельно разрабатывать бланки первичной документации. Правило введено с 2013 года, со вступлением в силу закона «О бухучете» № 402-ФЗ. Учреждение вправе разработать собственный передаточный документ, который отвечает особенностям и специфике деятельности. Допускается использовать рекомендованный бланк, утвержденный в приложении № 1 к письму ФНС России № ММВ-20-3/ [email protected] от 21.10.2013. Или доработать форму ФНС своими графами и полями (Письмо ФНС России № ЕД-4-15/18322 от 14.09.2017). Но шаблон, рекомендованный ФНС, удобен и раскрывает все обязательные реквизиты.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации: и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

Инструкция по заполнению

Правила оформления формуляра закреплены во втором приложении письма ФНС. Порядок, как правильно заполнить УПД покупателю товара построчно, — в таблице:

Содержание и рекомендации по заполнению

Предусмотрены два варианта заполнения:

Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе.

Указываем код 643 — российский рубль.

Все операции в бухучете отражаются в рублевом эквиваленте!

Детализируем сведения о предмете договора. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах. В обновленной рекомендованной форме появилась графа «Код вида товара» — 1а. В нормативах Внешнеэкономической деятельности (ВЭД) разъясняется, где взять код вида товара в УПД, — в справочнике кодов ТН ВЭД ЕАЭС, который утвержден решением Совета Евразийской экономической комиссии № 54 от 16.07.2012. Код обязателен для товаров, экспортируемых из России в государства ЕАЭС. Если информации для заполнения нет, поставьте прочерк. Многие сервисы предлагают заполнить УПД бесплатно онлайн в 2021-м: это поможет избежать ошибок при формировании первичной документации.

Подписи ответственных работников

Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности.

Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания.

В инструкции ФНС указано, как правильно подписывать передаточный акт: ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждают факт передачи товара, оказания услуги, выполнения работы. Указываются дата подписания, ФИО и должность ответственного работника каждой стороны.

Печать на универсальный передаточный документ ставить необязательно.

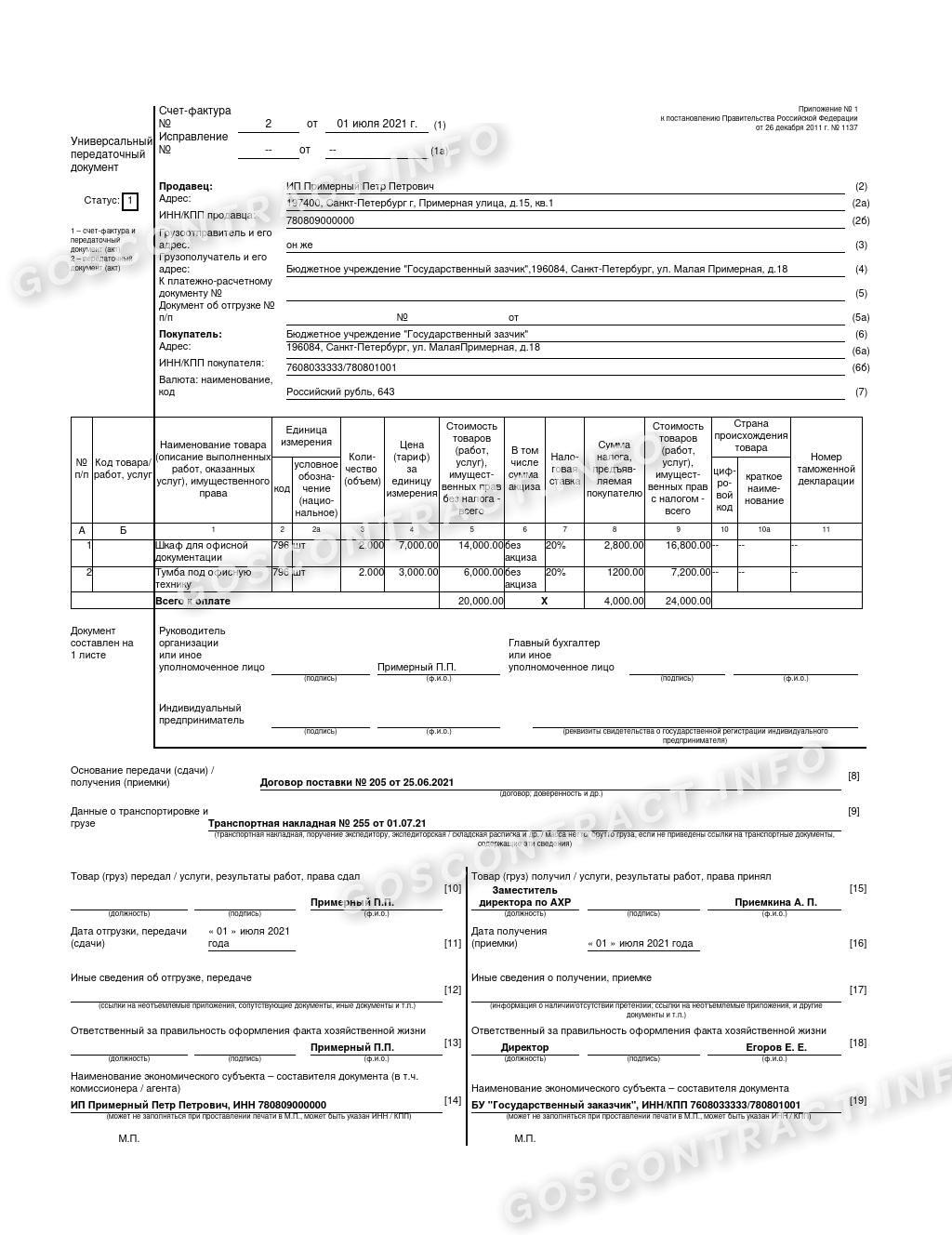

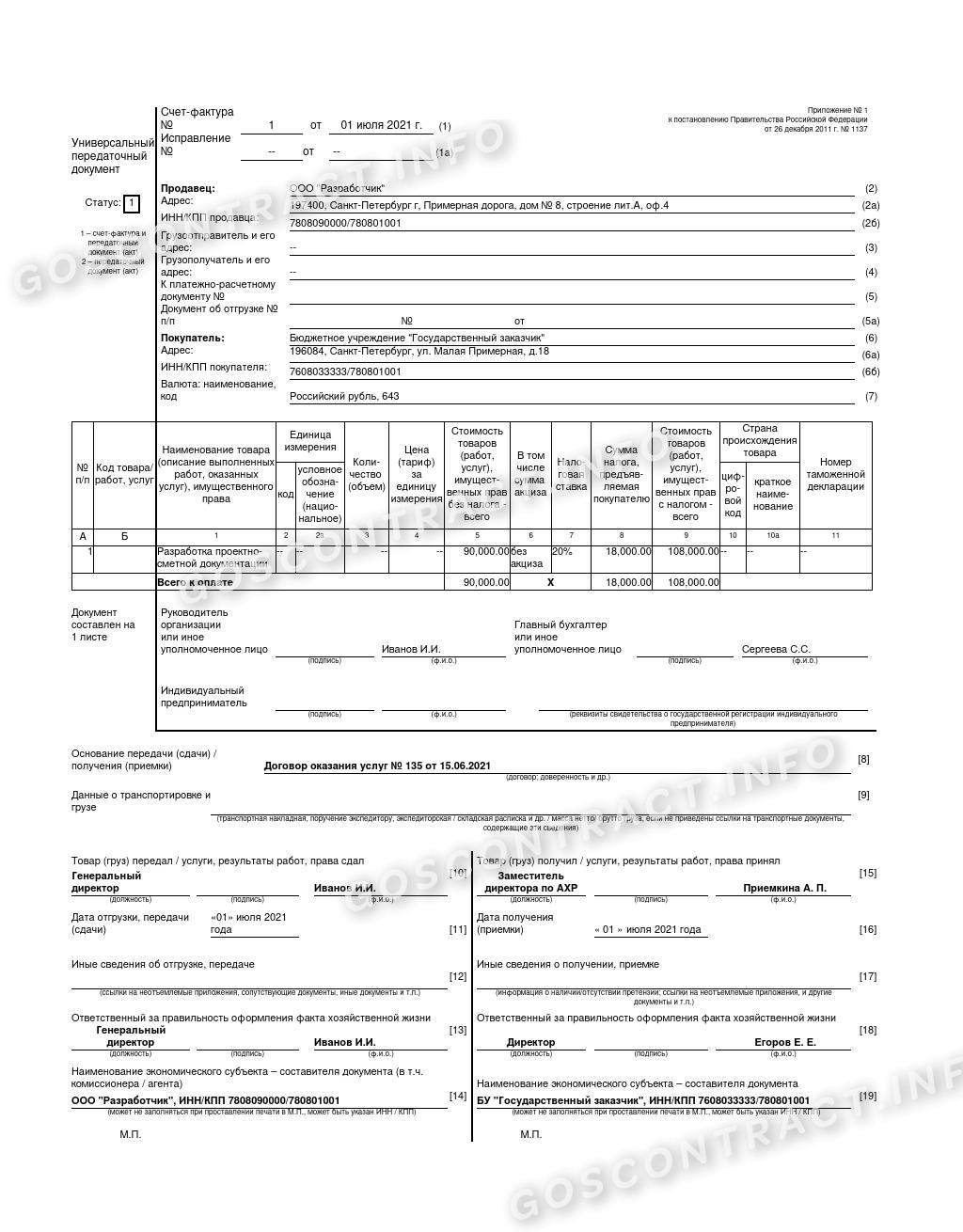

Вот образец, как правильно заполнить УПД для товаров:

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.