Как выводить деньги с электронных кошельков и сколько это стоит. Инструкция

Электронные деньги – легальный и быстро развивающийся способ удаленной оплаты, переводов и сбережений. Электронные деньги подходят практически для всех финансовых операций в сети: расчетов в интернет-магазинах, платежей на счета фирм и государственных органов, и для переводов между частными лицами. Myfin.by предлагает разобраться с возможностями вывода денег с электронных кошельков на банковские счета, карты и в наличность.

Что об электронных деньгах говорит закон?

Обращение электронных денег в нашей стране регулируется Банковским Кодексом (БК РБ), и еще несколькими указами. В частности, в Банковском кодексе среди банковских операций называется эмиссия электронных денег. Кроме того на сайте Национального банка названы электронные деньги, официально зарегистрированные в нашей стране.

Белорусские банки сами эмитируют, проще говоря, выпускают:

Кроме того на территории Беларуси:

А вот с известной системой PayPal в Беларуси не работает ни один банк, поэтому вывести их со своего кошелька не получится.

Теперь рассмотрим, как вывести деньги с самых популярных кошельков.

ЮMoneу

В последние годы Яндекс.Деньги, которые теперь называются ЮMoney, в нашей стране потеснили все другие электронные деньги: ими удобно вести операции с Россией, люди получают оттуда деньги на Яндекс.Кошельки.

Выводить средства с этих кошельков можно несколькими способами. Мы сейчас говорим об одном из самых популярных – прямой перевод на банковскую карту. Порядок действий такой:

На этом активные операции заканчиваются, остается ждать сообщения о проведении перевода.

Комиссия составит 3% и еще 45 росс. руб. (1,5 бел. руб.).

Точно также можно перевести деньги на счет физического лица, индивидуального предпринимателя или организации. Можно еще переводить деньги в другие платежные системы и сервисы международных переводов.

Стоит сказать, что переводы средств на банковские карты возможны только с именных и идентифицированных кошельков. Лимит – 5 переводов в сутки. Анонимные кошельки для этого не годятся

Еще одна распространенная у нас российская система электронных денег. Ее особое достоинство – широкая сеть терминалов, в которых можно совершать операции с кошельком, вносить наличные, пополнять счет с карты, и также выводить деньги на карту и в кэш.

Единственное, о чем следует помнить – за операции взимается комиссия, но не во всех случаях. Если вы хотите вывести деньги без комиссии – проведите пополнение карты с кошелька QIWI через ЕРИП.

За такую операцию комиссии нет. Но помним, что операции QIWI идут в российских рублях, зачисление на карту – в белорусских рублях, сколько составят потери на конвертации будет зависеть от действующего курса Банка Решение.

Из кошелька QIWI можно пополнить и карту БЕЛКАРТ.

Операция тоже идет в российских рублях. Тоже будет обмен по курсу Банка Решение. Но теперь будет и комиссия за зачисление – 2,99% от суммы, но не меньше 2,49 бел. руб.

Похожим образом выводят средства на карты платформ Visa и MasterCard. Комиссия здесь – 2% от суммы плюс 100 росс. руб. (3,4 бел.руб.). Но это можно сделать только если у кошелька статус не ниже «Основного».

WebMoney

Эта система появилась в Беларуси довольно давно и уже много лет сотрудничает с Технобанком. Вариантов вывода средств несколько:

Еще один вариант пополнение карты Технобанка через ЕРИП. Путь такой:

Комиссии за вывод такие: за получение наличных – 4%; за банковский перевод – 3%. Есть максимальные ограничения комиссии для каждого типа кошелька.

МТС Деньги

Комиссия составит 3% от суммы (но не менее 1 рубля) при переводе на банковские карты, дебетовые или кредитные, а также – при переводах на банковские счета.

Вывод средств: обзор

Что такое Вывод средств: обзор?

Вывод включает снятие средств с банковского счета, сберегательного плана, пенсии или траста. В некоторых случаях должны быть выполнены условия для вывода средств без штрафных санкций, а штраф за досрочное снятие средств обычно возникает в случае нарушения пункта инвестиционного контракта.

Как работает вывод средств

Снятие может осуществляться в течение определенного периода времени фиксированной или переменной суммой или единовременно, а также в виде снятия наличных или в натуральной форме. Снятие наличных требует конвертации авуаров на счете, плане, пенсии или траста в наличные, как правило, путем продажи, в то время как снятие наличных означает просто вступление во владение активами без конвертации в наличные.

Примеры вывода средств

На некоторых пенсионных счетах, известных как IRA, действуют особые правила, регулирующие сроки и суммы снятия средств. Например, бенефициары должны начать получение требуемого минимального распределения (RMD) или снятие средств с традиционного IRA к 72 годам. В противном случае на лицо, владеющее счетом, налагается штраф в размере 50% от RMD.

С другой стороны, за некоторыми исключениями, владелец счета должен воздерживаться от снятия средств до достижения возраста как минимум 59½ лет, или налоговая служба взимает 10% от суммы снятия в качестве штрафа. Финансовые учреждения рассчитывают RMD на основе возраста владельца, баланса счета и других факторов.

Ключевые моменты

В 2013 году IRS собрало статистику об IRA и людях, которые досрочно выводят деньги. В течение 2013 налогового года более 690 000 человек заплатили штрафы за досрочное снятие средств, что намного меньше 1,2 миллиона в 2009 году.

Особые соображения

Сумма штрафных санкций за тот же период снизилась с 456 миллионов долларов до 221 миллиона долларов. Люди, зарабатывающие от 50 000 до 75 000 долларов США, а затем от 100 000 до 200 000 долларов США, чаще всего выходили из IRA. Несмотря на эти огромные цифры, пенсионные счета – не единственный способ для инвесторов заработать деньги на снятии средств в более позднее время.

Снятие может осуществляться в течение определенного периода времени фиксированной или переменной суммой или единовременно.

Помимо снятия IRA, банки обычно предлагают депозитные сертификаты (CD) как способ для инвесторов получать проценты. Процентные ставки по компакт-дискам выше, чем по традиционным сберегательным счетам, но это потому, что деньги остаются у банка в течение минимального времени. Срок погашения компакт-дисков наступает через установленный период времени, и затем кто-то может снимать платежи со счета, включая любые проценты, начисленные за этот период.

Штрафы за досрочное снятие средств с компакт-дисков высокие. Если кто-то досрочно отказывался от годового CD, средний штраф составлял шесть месяцев процентов. Для пятилетнего компакт-диска типичный штраф составлял 12 месяцев. Если кто-то досрочно снимал деньги с трехмесячного CD, штраф включал все три месяца процентов, накопленных на счете.

Некоторые штрафы со стороны банков сводились к удержанию небольшого процента, такого как 1% или 2%, от основной суммы, инвестированной в компакт-диск. Банки оценивают штрафы за досрочное снятие средств пропорционально времени, в течение которого инвестор должен оставить деньги на счете, а это означает, что более долгосрочные CD получают более высокие штрафы.

Вывод денег со счета брокеров, банков, бирж, платежных систем

Размер вывода средств не может превышать суммы заработанного трейдером на финансовых рынках профита и первоначального пополненного им торгового счета (депозита), за вычетом комиссии брокера по перечислению средств.

Что такое вывод вложенных средств со счета простыми словами

Это стандартная процедура вложения средств с последующим выводом денег.

Как вывести деньги от брокера

Вывод средств уже подразумевает, что вы зарегистрировались на сайте, открыли счет, получили доступ к личному кабинету, верифицировали его.

В отличии от ввода средств на депозит или в личный кабинет у брокера, количество способов вывода средств намного меньше. Тут нет вывода на терминалы, изредка есть возможность вывести на счет мобильного оператора и т.д.

Как правило, вывод осуществляется на те платежные системы, через которые был осуществлен ввод. Как вариант, вывести можно через другие платежные системы, при условиях, что все они имеют одного и того же собственника, что подтверждено документально, и/или у брокера есть достаточно средств на данных платежных системах.

Валюта вывода средств со счета

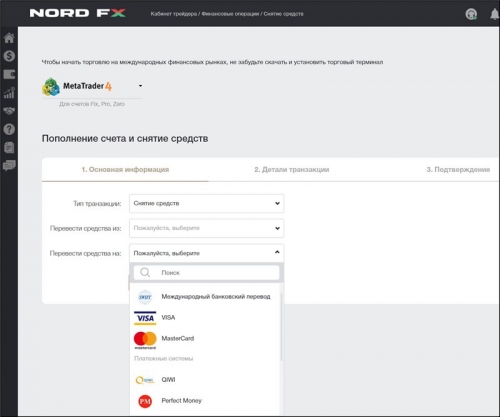

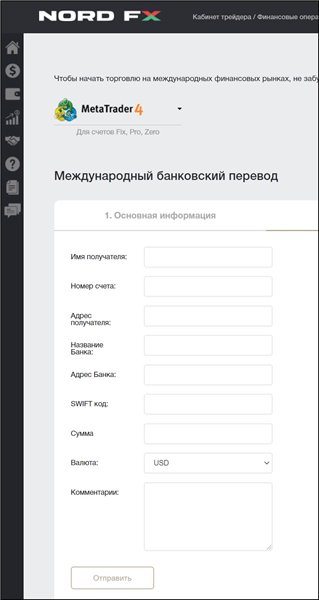

Вывод денег банковским переводом

Для вывода денег через международный банковский перевод, необходим заполнить форму (ФИО получателя, номер счета в банке-получателе, его международное название и SWIFT код):

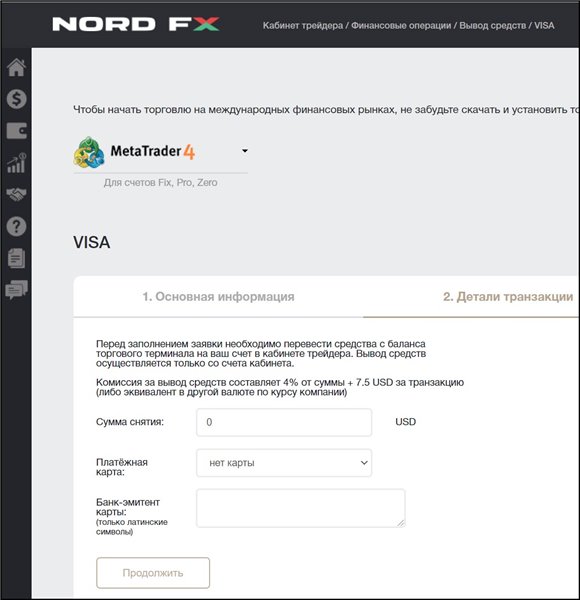

Вывод денег на карту Visa или Mastercard

Вывод средств на карты VISA или Mastercard аналочен выводу при помощи банковского перевода. В форму для вывода необходимо ввести сумму для снятия, номер платежной карты и международное название банка-держателя карты.

Как правило, такой перевод длиться до 5 рабочих дней. Комиссия за перевод равна 7,5% за транзакцию (комиссия платежной системы) плюс банковский процент за перевод (примерно 3-4% от суммы транзакции).

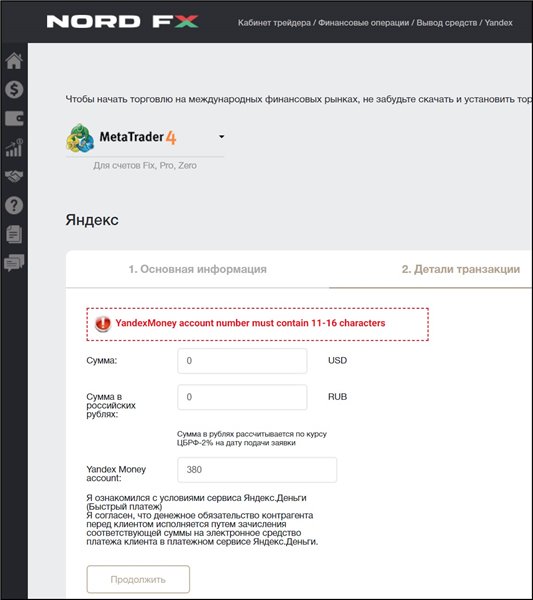

Вывод средств на платежную систему Яндекс.Деньги

Для вывода средств на платежную систему Яндекс.Деньги, вам необходимо знать свой номер аккаунта.

Следует напомнить, что вывод средств на платежную систему Яндекс.Деньги осуществляет в российских рублях, поэтом следует узнать по какому курсу будут произведена конвертация. В данном случае, в компании NordFX конвертация проходит по курс ЦБ России минус 2%.

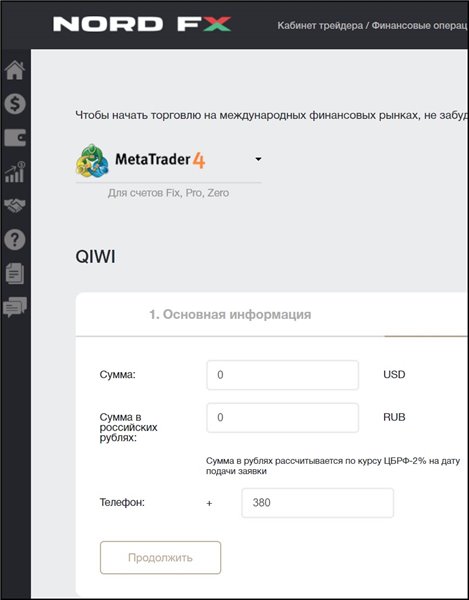

Вывод средств на платежную систему QIWI

Вывод денег на платежную систему QIWI также проводится в российских рублях. Для вывода средств необходимо знать номер телефона, на который был открыт кошелек QIWI.

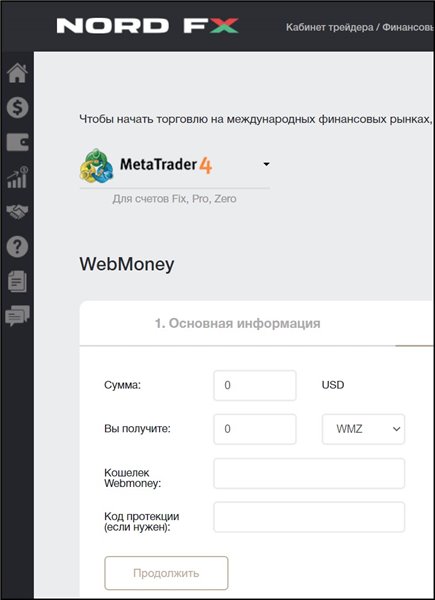

Вывод средств на платежную систему WebMoney

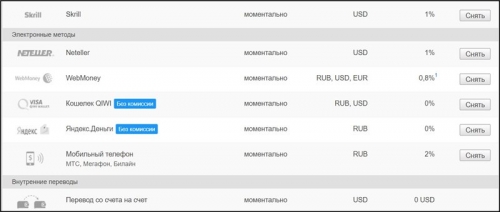

При выводе денег на платежную систему WebMoney необходимо выбрать валюту перевода RUB или USD, ввести номер кошелька и (при желании) код протекции. У WebMoney есть стандартная комиссия за перевод 0,8% от суммы перевода.

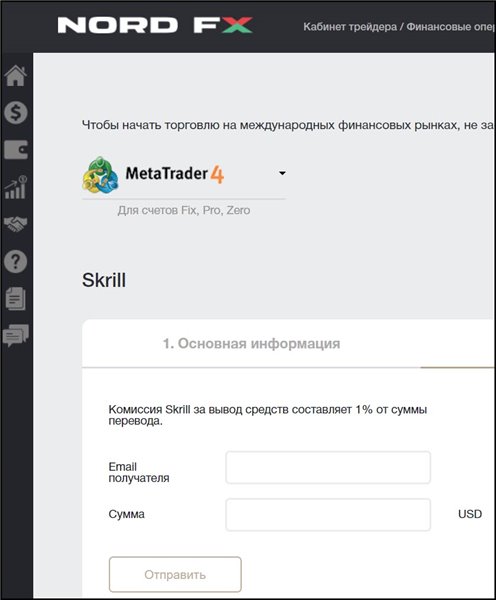

Вывод средств на платежную систему Skrill

Вывод средств на платежную систему Neteller

Для вывода денег на платежную систему Neteller также необходим e-mail, на который зарегистрирован личный кабинет в платежной системе. Основной валютой для Neteller является доллар США.

И платежная система Skrill, и платежная система Neteller берут комиссию за перевод средств в размере 1% от суммы перевода.

Вывод денег с фондовых бирж

Список фондовых бирж

| Биржа | Индекс | Биржа | Индекс |

|---|---|---|---|

| Северная Америка | Ближний и Средний Восток | ||

| NYSE (Нью-Йоркская фондовая биржа) | Dow Jones 30, S&P 500 | BIST (Стамбульская биржа) | BIST 30, BIST 100 |

| NASDAQ | NASDAQ 100, NASDAQ National Market Composite, NASDAQ Biotechnology Index | TASE (Тель-Авивская фондовая биржа) | ТА 35 |

| TSX (Фондовая биржа Торонто) | S&P/TSX 60 | QSE (Катарская фондовая биржа) | QE index |

| BMV (Мексиканская фондовая биржа) | S&P / BMV IPC, S&P / BMV INMEX | ADX (Фондовая биржа Абу-Даби) | ADI |

| Tadawul (Саудовская фондовая биржа) | TASI, SAR | ||

| Южная Америка | |||

| Brasil Bolsa Balcao (Фондовая биржа Сан-Паулу) | Ibovespa | Европа | |

| BCS (Фондовая биржа Сантьяго) | IGPA, IPSA | LSE (Лондонская фондовая биржа) | FTSE 100 |

| Euronext | Euronext 100, CAC 40, BEL 20, AEX 25, PSI 20, ISEQ 20 | ||

| Азия | FSE (Франкфуртская фондовая биржа) | DAX 30, Euro Stoxx 50, MDAX, TecDAX | |

| BSE (Бомбейская фондовая биржа) | BSE SENSEX 30 | BME (Мадридская фондовая биржа) | IBEX 35, IGBM |

| NSE (Национальная фондовая биржа Индии) | NIFTY 50, NIFTY Next 50, NIFTY 100 | MOEX (Московская Биржа ММВБ-РТС) | IMOEX, RTS, MOEXBC |

| KLSE (Малайзийская биржа) | FTSE Bursa Malaysia KLCI | SWX (Швейцарская фондовая биржа) | SMI 20 |

| TWSE (Тайваньская фондовая биржа) | TAIEX | WBAG (Венская фондовая биржа) | ATX |

| KRX (Корейская фондовая биржа) | KOSPI, KOSDAQ | OSE (Фондовая биржа Осло) | OBX25 |

| HOSE (Фондовая биржа Хошимина) | VN Index | GPW (Варшавская фондовая биржа) | WIG 20, WIG |

| TSE (Токийская фондовая биржа) | NIKKEI 225, TOPIX Core 30 | ||

| SSE (Шанхайская фондовая биржа) | SSE Composite, SSE 50 | Австралия | |

| SZSE (Шэньчжэньская фондовая биржа) | SZI | NZX (Новозеландская биржа) | S&P/NZX 10, S&P/NZX 50 |

| HKE (Гонконгская фондовая биржа) | HSI | ASX (Австралийская биржа ценных бумаг) | S&P/ASX 200, S&P/ASX 20 |

| SGX (Сингапурская биржа) | STI | ||

| PSE (Филиппинская фондовая биржа) | PSEi | Африка | |

| SET (Фондовая биржа Таиланда) | SET | JSE (Йоханнесбургская фондовая биржа) | JTOPI |

Вывод денег с товарных бирж

Вывод денег с криптовалютных бирж

Постепенно криптовалютные биржи переходят под контроль финансовых регуляторов стран, где эти биржи зарегистрированы. В связи с этим становится ограниченным и выбор способа вывода заработанных средств. Практически остался вывод на крипто-кошелек (в виде биткоина, эфира, Ripple, Litecoin, Bitcoin Cash, EOS, OmiseGO, Ethereum Classic, Monero, Binance Coin, NEO, Internet of Things, Bitcoin Satoshi Vision, TRON, Dashcoin, Stellar, Zcash, Cardano, DASH, Tezos, NEM, LINK) и банковский перевод.

Вывод денег с платежных систем

Отзывы по выводу денег

Как видно, претензии трейдеров Masterforex-V есть к таким известным брокерским компаниям, как FortFS, TeleTrade (Телетрейд), Gerchik & Co, World FOREX, RoboForex (Робофорекс) и другие, и связаны они не с выводом средств, а с препятствованию трейдерам заработать капитал.

Моментальный вывод денег

Мгновенный вывод денег предоставляют практически все платежные системы Webmoney, Яндекс.Деньги, QIWI, Neteller, Skrill, но только части брокеров форекс и бинарных опционов.

Дополнительные материалы о финансах и выводу средств

9 способов законно вывести наличность и сэкономить на налогах

Добрый день! Сегодня я расскажу вам 9 законных способов вывести деньги со счета ООО и сэкономить на налогах. Не буду делать длинное вступление, начинаем.

За такие средства надо отчитываться. Сотрудник получает деньги и в дальнейшем предоставляет компании документы, которые подтверждают расходы, либо возвращает деньги обратно в кассу. Подотчетные деньги можно тратить только на нужды, связанные с предпринимательской деятельностью и бизнесом компании – командировки и хозяйственные нужды. За подотчет не нужно удерживать и платить НДФЛ, поскольку они выдаются в интересах компании (п. 1 ст. 41, ст. 209 НК). Страховые взносы платить тоже не надо. Да-да, этот способ вполне законен, если вы не выдаете этими деньгами черную зарплату, откаты и не выводите прибыль себе в карман.Плюсы способа. Можно быстро и без предварительной подготовки снять сумму со счета. Экономия на налогах при наличии подтверждающих документов и разумной деловой цели.Минусы способа. Налоговики могут решить, что это личный доход сотрудника, облагаемый НДФЛ и взносами. Такие же проблемы могут возникнуть если не будет чеков подтверждающих расходование средств. (постановления АС Уральского округа от 21.10.2015 № Ф09-7527/15 по делу № А60-1186/2015, ФАС Северо-Западного округа от 09.06.2014 № Ф07-3694/2014). Наличие рисков блокировки счета по 115-ФЗ при больших объемах снятия. Из-за простоты, широкого распространения в предпринимательской сфере этот способ себя исчерпал. Поэтому двигаемся дальше к более интересным методам.

Сотруднику, который уже выплачивает ипотечный кредит, можно компенсировать проценты по ипотеке. А проценты по ипотечным кредитам составляют большую часть от всей выплаты. Компенсация затрат на уплату процентов по ипотечным кредитам не облагается НДФЛ и взносами (п. 40 ст. 217, подп. 13 п. 1 ст. 422 НК, определение ВС от 16.02.2017 № 309-КГ16-20478 по делу № А07-30037/2015). Освобождение от налогов распространяется только на расходы по процентам, уплаченным при приобретении или строительстве жилого помещения.Организация может учесть такие выплаты в расходах по налогу на прибыль в размере, не превышающем 3 процентов суммы расходов на оплату труда (п. 24.1 ст. 255 НК, письмо Минфина от 22.08.2017 № 03-03-06/1/53645). Кстати! Кредитором может быть банк, организация, ИП или физическое лицо. Главное — расходы на уплату процентов нужно документально подтвердить. Поэтому можно найти знакомого, у которого вы можете «купить» квартиру в долг и выплачивать проценты на протяжении 20 лет.Либо просто сэкономить на НДФЛ и страховых взносах компенсировав проценты по ипотеке сотруднику, но сократив ему официальную часть зарплаты.Плюсы способа. Можно получить стабильный источник наличности на протяжении нескольких лет. Не нужно уплачивать НДФЛ и страховые взносы, можно снизить налог на прибыль.Минусы способа. Риски минимальны, но нужно заранее подготовиться и потратить время на оформление документов. Сумма может быть недостаточна для вашего бизнеса.

Способ 4. Компенсация занятий фитнесом Часть денег сотрудники, а чаще топ менеджеры, могут получать в виде компенсации фитнеса в спортивном клубе. Судебная практика на стороне налогоплательщиков, такие компенсации не будут облагаться НДФЛ (п. 3 ст. 217 НК) и страховыми взносами (определение ВС от 30.03.2017 № 310-КГ17-2161 по делу № А14-14334/2015). Плюсы способа. Не нужно уплачивать НДФЛ и страховые взносы. Минусы способа. На деле контролеры могут предъявить претензии, так как у Минфина другое мнение, и налоги надо платить с таких выплат. (письма Минфина от 08.02.2016 № 03-0306/1/6140, от 16.11.2016 № 03-04-12/67082, Минтруда от 22.07.2016 № 17-3/В-285)

Естественно без экономической цели увольнять директора с выплатой «золотого парашюта» не стоит. И способ можно применить совсем не часто.Такие выплаты не облагаются НДФЛ и страховыми взносами в пределах трех средних заработков (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК, письмо Минфина от 30.08.2017 № 03-04-06/55737). «Золотые парашюты» не увеличивают базу по взносам, если сумма выплат не превышает трех окладов (определение от 20.12.2016 № 304-КГ16-12189). Компания вправе учесть сумму «золотого парашюта» в налоговых расходах по налогу на прибыль, если понесенные расходы являются экономически обоснованными (п. 9 ст. 255 НК, определение ВС от 23.09.2016 № 305-КГ16-5939 по делу № А40-94960/2015). Плюсы способа. Выходные пособия не облагаются НДФЛ и страховыми взносами. Минусы способа. Если увольнять топа несколько раз в течение года и платить ему компенсацию, то можно получить проблемы с налоговой или блокировку счета банком. Избежать налогов можно, если выплата разовая и экономически обоснованная (определения ВС от 16.06.2017 № 307-КГ16-19781, от 23.09.2016 № 305-КГ16-5939).

5. Еще один способ вывести деньги при увольнении сотрудника без налогаКогда работник дал свое согласие на ускоренную процедуру увольнения в связи с сокращением штата, ему положена денежная компенсация. Начислять с этой суммы страховые взносы и НДФЛ не требуется. Письмо Минфина от 20.03.2018 № 03-15-06/17473О предстоящем расторжении трудового договора с работником в связи с сокращением штата сотрудника нужно предупредить как минимум за два месяца. Если работник дал свое письменное согласие на досрочное увольнение, трудовой договор может быть расторгнут до истечения двухмесячного срока, а увольняемый сотрудник получает допкомпенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.Выплаты при увольнении в виде выходного пособия и среднего месячного заработка на период трудоустройства не облагаются страховыми взносами и НДФЛ лишь в трехкратном размере среднего месячного заработка.Но по мнению Минфина, на допкомпенсацию за досрочное увольнение это ограничение не распространяется и такие суммы освобождаются от обложения взносами и НДФЛ в полном объеме.

Плюсы способа. Не платим НДФЛ и страховые взносы. Снижаем налог на прибыль или УСН (доходы –расходы) (подп. 13 п. 1 ст. 265 НК). Минусы способа. Не стоит систематически использовать, так как это привлечет внимание санитаров. Возможны налоговые споры, но они будут в нашу пользу (постановление АС Уральского округа от 21.12.2017 № Ф097394/17 по делу № А60-13438/2017). Надо подготовить документы, и пройти судебный процесс, а это занимает время.Не явный бонус этого способа.Если у вас на расчетном счету нет ограничений от налоговой или банка по 115-ФЗ, то выплату можно делать сразу после утверждения мирового соглашения или решения суда. Если же на счету есть приостановление операций по расчетному счет от налоговой инспекции или счет заблокирован по 115-ФФ, приостановлено ДБО, то дожидаемся получения исполнительного документа и с реквизитами истец обращается в банк для взыскания задолженности. Если в его исковых требованиях будет заявлено о возмещении морального и реального ущерба не только по возмещению расходов по аренде помещений и транспорта, либо других расходов, но и за задержку зарплаты, увольнение или отстранение от должностных обязанностей, то данные выплаты согласно ст. 855 ГК РФ будут списываться со счета во вторую очередь, то есть в более приоритетном порядке, чем налоги.Это позволит выплатить возместить ущерб при блокировке счета налоговым органом, в случае если счет заблокирован банком, то исполнение исполнительного документа так же весьма вероятно, так как это не банальные бумажки от КТС или исполнительный лист по договору поставки.

За использование имущества компания выплачивает учредителю компенсацию. Для этого нужно заключить соглашение о выплате компенсации за эксплуатацию имущества в бизнесе. Подготовьте расчет, который обоснует размер компенсации. Идеально сделать независимую оценку рыночной стоимости. Подтвердите, что оборудование принадлежит учредителю и использовалось в бизнесе. Для выплаты компенсации за машину нужна копия свидетельства о регистрации. Необходимо всегда составлять путевые листы с маршрутом. В них описывайте подробный маршрут и избегайте общих фраз наподобие «поездки по городу».Плюсы способа. Законно, практически не приводит к увеличению налогов, а в некоторых случаях можно снизить налог на прибыль. Каждый месяц гарантированная сумма для вывода.Минусы способа. Подходит не для всех, суммы будут не большие, надо заранее подготовить документы.

Многие компании и не подозревают, что у них есть результаты интеллектуальной деятельности. ИС – это не только привычные патенты, промышленные образцы и ноу-хау. Если хорошенько поискать, можно найти объект, и не один. ИС есть даже в маленьких компаниях со штатом в пять человек.Вот далеко неполный список того, что еще можно оформить как интеллектуальную собственность:• клиентская база;• инструкции по применению технических средств и технологий;• производственные решения;• технологическая документация;• проектно-сметная документация;• рецепты;• способы лечения;• данные о качестве материалов;• учебные планы для подготовки персонала, методические материалы;• чертежи оборудования;• программное обеспечение и базы данных;• инструкции по настройке оборудования и т.д.Для чего это нужно?Можно сэкономить на налоге на прибыль и вывести наличность.Регистрируешь товарный знак на третье лицо (идеально – ИП на УСН 6%), делаешь отчет о рыночной стоимости ИС, заключаешь лицензионный договор, и перечисляешь ему лицензионные платежи за использование товарного знака. Эти платежи – расходы, которые уменьшают налогооблагаемую базу. ИП платит с роялти налог 6%, остальное снимает и ни перед кем не отчитывается. Вот тебе наличка. Плюс если фирма на ОСНО, паушальный платеж и роялти можно учесть в расходах и сэкономить на налоге на прибыль. Опять профит. Если на УСН «Доходы минус расходы», можно вычесть из налогооблагаемой базы только роялти. Плюсы способа. Законно, снижаем налог на прибыль, УСН, получаем постоянный источник наличности.Минусы способа. Быстро не организуешь – понадобится помощь специалистов по интеллектуальному праву. Обязательно сделать отчет независимого оценщика о рыночной стоимости ИС. Использование объекта ИС в твоей предпринимательской деятельности. Хорошее умение оперировать нормами Налогового кодекса. Иначе экономия выльется в споры с налоговиками.

В заключение хочу сказать, если у вас остались вопросы задавайте их сюда Auddit-Consultant. Также мы можем помочь вам реализовать на практике способы по возмещению реального ущерба сотруднику, внедрение системы ИП управляющий или ИП собственник торгового знака, интеллектуальной собственности.